Marktgröße und Marktanteil für Dünnschichtabscheidung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

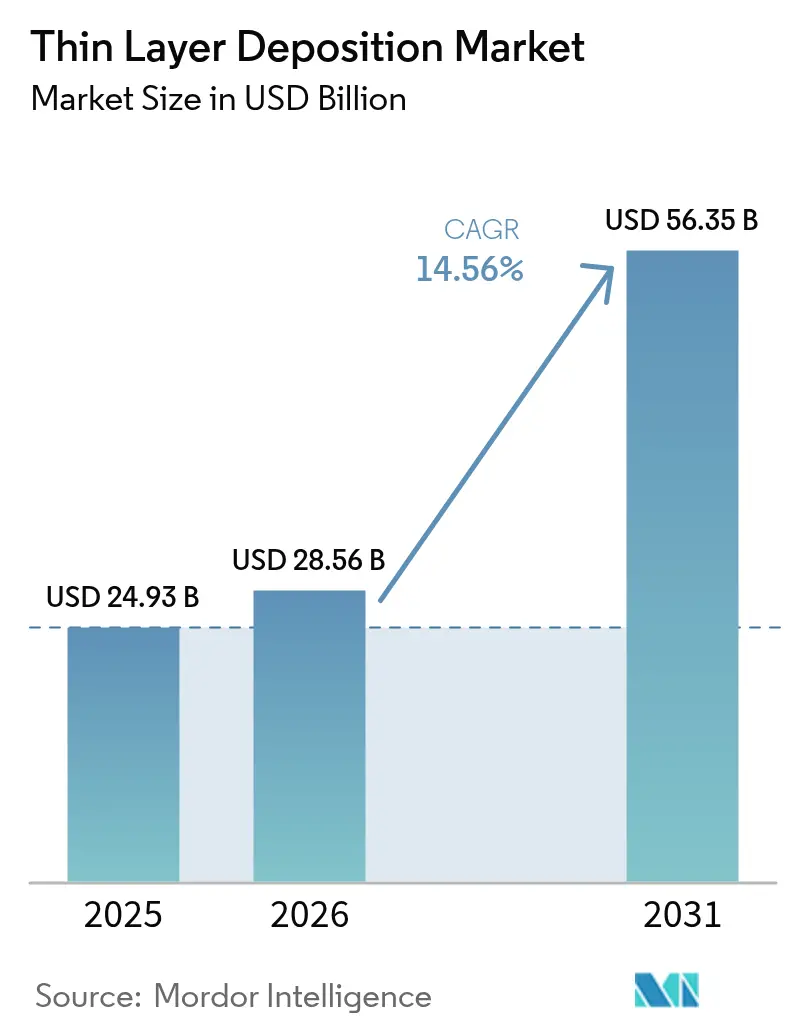

| Marktgröße (2026) | 28.56 Milliarden US-Dollar |

| Marktgröße (2031) | 56.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.56% CAGR |

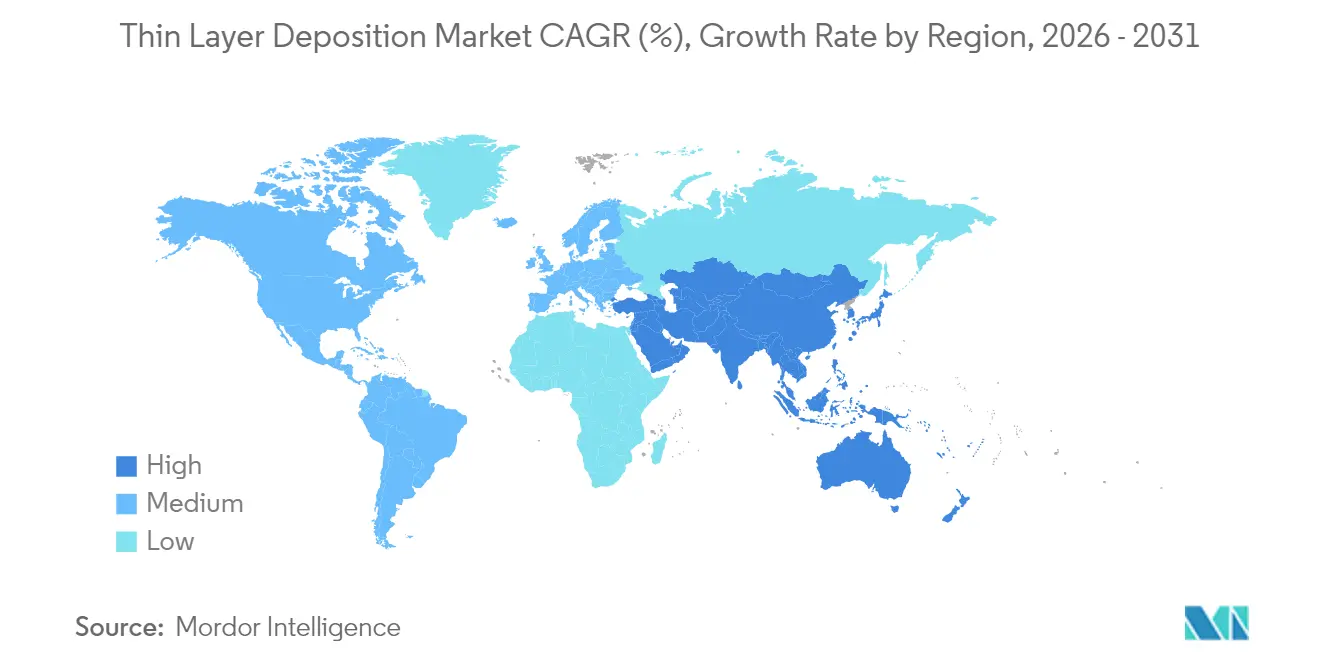

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dünnschichtabscheidung von Mordor Intelligence

Die Marktgröße für Dünnschichtabscheidung wurde im Jahr 2025 auf USD 24,93 Milliarden geschätzt und wird voraussichtlich von USD 28,56 Milliarden im Jahr 2026 auf USD 56,35 Milliarden bis 2031 wachsen, bei einer CAGR von 14,56 % während des Prognosezeitraums (2026–2031). Das Wachstum resultiert aus strukturellen Verschiebungen bei der Halbleiterskalierung, Perowskit-Tandem-Photovoltaik und medizinischer Oberflächentechnik. Gießereien verlassen sich auf die Atomlagenabscheidung für Sub-5-Nanometer-Gate-Stapel, während Solarhersteller die Rolle-zu-Rolle-Physikalische-Gasphasenabscheidung einsetzen, um die Kosten pro Watt zu senken. Staatliche CHIPS-ähnliche Anreize lenken Kapital in inländische Anlagenwerke, und KI-gestützte vorausschauende Wartung reduziert Ausfallzeiten von Werkzeugen und erhöht dadurch die Gesamtanlageneffektivität. Die Materialdiversifizierung in Nitride, Carbide und 2D-Verbindungen eröffnet zusätzliche Umsatzströme für Spezialchemielieferanten und Werkzeughersteller. Gleichzeitig dämpfen Heliumknappheit, Scope-3-Kohlenstoffvorschriften und Fachkräftemangel die Wachstumsaussichten und veranlassen Lieferanten, geschlossene Gasrückgewinnungs- und Niederleistungsreaktordesigns zu entwickeln.

Wichtigste Erkenntnisse des Berichts

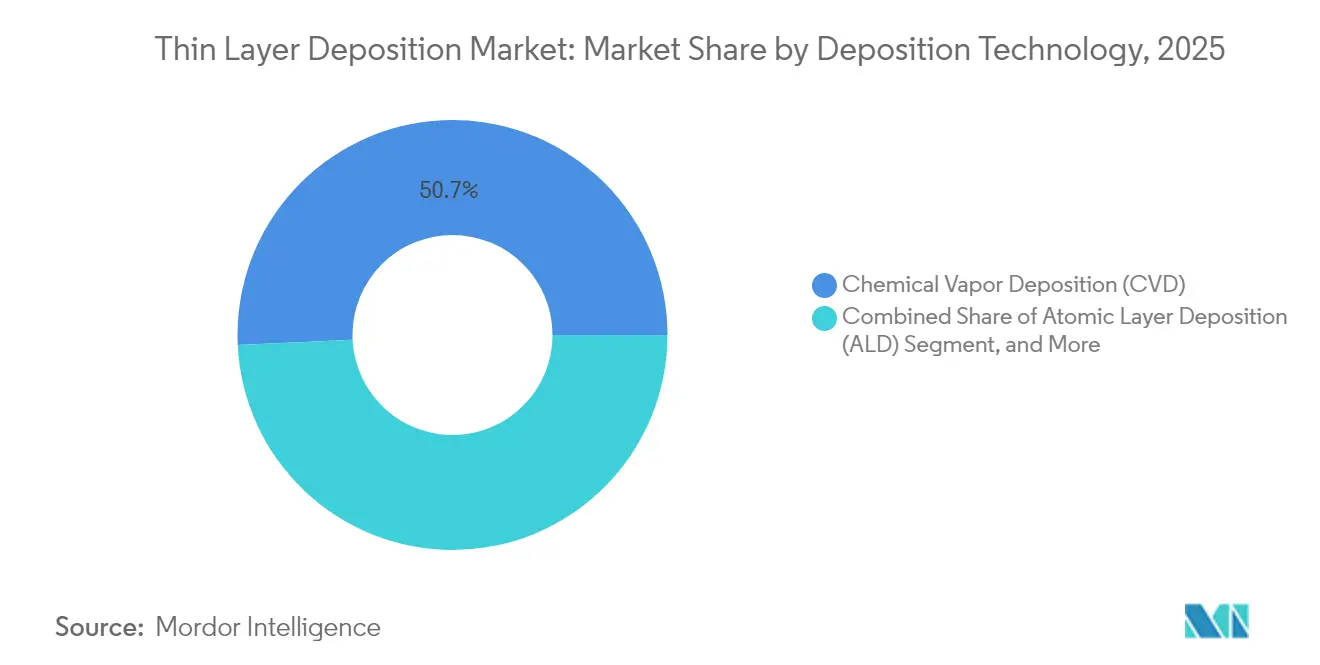

- Nach Abscheidetechnologie entfiel die chemische Gasphasenabscheidung im Jahr 2025 auf 50,74 % der Marktgröße für Dünnschichtabscheidung, während die Atomlagenabscheidung bis 2031 mit einer CAGR von 17,18 % voranschreitet.

- Nach Gerätetyp entfielen Chargensysteme im Jahr 2025 auf 56,05 % der Marktgröße für Dünnschichtabscheidung, und Rolle-zu-Rolle- sowie Raumsysteme werden voraussichtlich bis 2031 mit einer CAGR von 16,36 % expandieren.

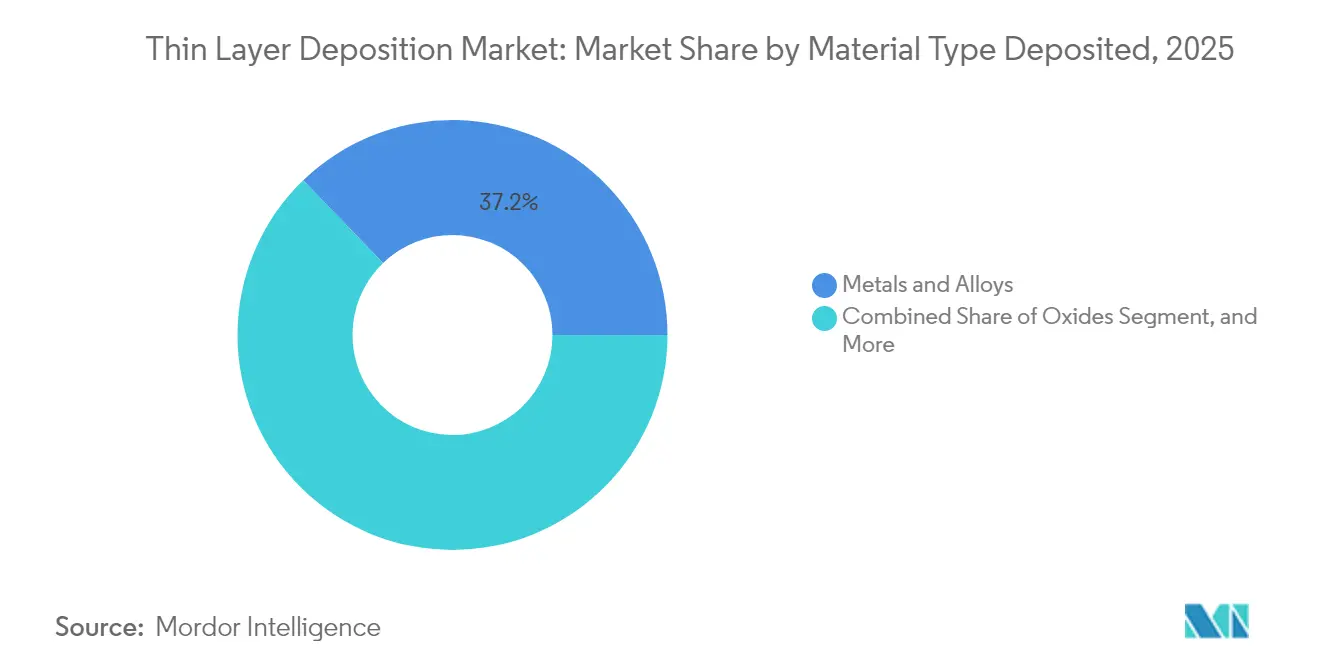

- Nach abgeschiedenem Materialtyp entfielen Metalle und Legierungen im Jahr 2025 auf 37,22 % der Marktgröße für Dünnschichtabscheidung, und Nitride und Carbide werden voraussichtlich bis 2031 mit einer CAGR von 17,01 % expandieren.

- Nach Endverbrauchsbranche erfassten Halbleiter und Mikroelektronik im Jahr 2025 41,35 % der Marktgröße für Dünnschichtabscheidung, während Photovoltaik und Energiespeicherung bis 2031 eine CAGR von 17,74 % verzeichnen soll.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit 44,78 % der Marktgröße für Dünnschichtabscheidung und wird voraussichtlich in den nächsten fünf Jahren mit einer CAGR von 16,92 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Dünnschichtabscheidung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chiplet- und 3D-IC-Architekturen verstärken den Bedarf an ultrakonformen Verbindungsschichten | +3.2% | Global mit Schwerpunkten in Taiwan, Südkorea, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Schnelle Hochskalierung der Fertigung von Perowskit-Tandem-Solarzellen | +2.8% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Europa und Naher Osten | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei räumlicher ALD und Rolle-zu-Rolle-PVD senken die Kosten pro Nanometer drastisch | +2.5% | Global, frühe Einführung in China, Deutschland, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| CHIPS-ähnliche staatliche Anreize steigern das inländische Investitionsvolumen für Abscheidewerkzeuge | +2.1% | Vereinigte Staaten, Europäische Union, Indien, Japan | Langfristig (≥ 4 Jahre) |

| KI-gestützte vorausschauende Wartung reduziert Ausfallzeiten von Abscheidewerkzeugen | +1.6% | Global, angeführt von fortschrittlichen Fertigungsstätten in Taiwan, Südkorea, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Entstehung biologisch abbaubarer Implantatbeschichtungen in der Medizintechnik | +0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chiplet- und 3D-IC-Architekturen verstärken den Bedarf an ultrakonformen Verbindungsschichten

Die heterogene Integration verändert das Verbindungsdesign und erfordert Barriere- und Keimschichten, die Vias mit hohem Aspektverhältnis ohne Hohlräume bedecken. Taiwan Semiconductor Manufacturing Companys CoWoS-S stapelt Logik mit Hochbandbreitenspeicher unter Verwendung von Durchsiliziumvias mit einem Aspektverhältnis von 20:1, die Titannitrid erfordern, das durch Atomlagenabscheidung zur Kupferdiffusionskontrolle abgeschieden wird. Intels Foveros-Direct-Technologie aus dem Jahr 2024 reduzierte den Bump-Pitch auf 25 μm und erzwang einen Wechsel zu Kobalt-Keimschichten mit 95 % Stufenbedeckung, die die chemische Gasphasenabscheidung kaum erreicht. Samsung Foundry strebt bis 2027 eine Umverteilung mit 2 μm Leiterbahn- und Zwischenraumabstand an, die auf plasmagestützter Atomlagenabscheidung von Ruthenium-Linern basieren wird. Werkzeuglieferanten verzeichneten einen Auftragsanstieg; Applied Materials meldete im Geschäftsjahr 2024 ein Wachstum von 38 % gegenüber dem Vorjahr bei Abscheidewerkzeugen für fortschrittliche Gehäuse.[1]Applied Materials Inc., "Formular 10-K GJ 2024," sec.gov Branchenkonsortien treiben neue Vorläuferverbindungen voran, wie etwa Cyclopentadienyl-basiertes Ruthenium, um eine Verarbeitung unter 300 °C zu ermöglichen, die mit organischen Interposern kompatibel ist.

Schnelle Hochskalierung der Fertigung von Perowskit-Tandem-Solarzellen

Perowskit-Silizium-Tandems überschritten 2024 die 33-%-Effizienzmarke und lösten einen Ansturm auf die Entwicklung von Pilotlinien aus. Oxford Photovoltaics nahm eine 200-MW-Produktion in Brandenburg auf und nutzt dabei Schlitzdüsen-Perowskit-Schichten in Kombination mit PECVD-Zinnoxid-Elektronentransportschichten. Longi hat eine Partnerschaft mit Meyer Burger geschlossen, um Perowskite in TOPCon-Module zu integrieren und bis 2026 eine Effizienz von 30 % anzustreben. Das US-Energieministerium hat USD 40 Millionen für Projekte zur räumlichen Atomlagenabscheidung bewilligt, mit dem Ziel eines 10-fachen Durchsatzgewinns bei Passivierungsschichten. Risikokapital fließt: Swift Solar sammelte USD 27 Millionen ein, um leichte Tandem-Paneele zu kommerzialisieren, die auf rollenbeschichteten gesputterten transparenten Leitern basieren. Die Internationale Energieagentur prognostiziert bis 2030 eine Tandemkapazität von 50 GW, sofern Abscheidewerkzeuge eine Verfügbarkeit von über 90 % aufrechterhalten und die Materialausnutzung 70 % übersteigt.

Durchbrüche bei räumlicher ALD und Rolle-zu-Rolle-PVD senken die Kosten pro Nanometer drastisch

Die räumliche Atomlagenabscheidung eliminiert Abpumpzyklen, indem Substrate durch isolierte Vorläuferzonen bewegt werden, und erreicht einen 300-mm-Waferdurchsatz von nahezu 1.000 Einheiten pro Stunde. Beneqs Demo aus dem Jahr 2024 erzielte 5 nm min⁻¹ Al₂O₃ auf flexiblem Polyimid mit einer Gleichmäßigkeit von rund 2 % über 600-mm-Bahnen. Veecos Picosun-Rolle-zu-Rolle-System beschichtete Lithium-Ionen-Separatoren mit 10 m/min⁻ und senkte die Kosten pro Quadratmeter von USD 0,50 auf USD 0,08. Applied Materials' Olympia-Plattform integriert räumliche Atomlagenabscheidung und physikalische Gasphasenabscheidung in einem einzigen Cluster und reduziert die Zeiten für Kobalt-Liner und Kupfer-Keimschichten um 40 %. Auf der Sputterfront verzeichnete Von Ardenne 100 nm s⁻¹ ITO-Raten auf 1,5-m-Glas und halbierte damit das Investitionsvolumen für Display-Rückwandplatinen. NREL demonstrierte, dass Rolle-zu-Rolle-CdTe-Module eine Effizienz von 18 % bei Kosten unter USD 0,20 W⁻¹ erreichen können, was den Kostenvorteil des Dünnfilms unterstreicht.

CHIPS-ähnliche staatliche Anreize steigern das inländische Investitionsvolumen für Abscheidewerkzeuge

Der US-amerikanische CHIPS and Science Act stellte USD 39 Milliarden an Zuschüssen und USD 75 Milliarden an Kreditgarantien bereit und löste damit einen Schub zur Entwicklung einer heimischen Anlagenversorgung aus. Intels Bauvorhaben in Arizona sicherte sich USD 8,5 Milliarden und umfasst 150 Abscheidewerkzeuge, die bis 2026 für 18-Å-Knoten vorgesehen sind. Europas EUR 43 Milliarden umfassendes Chips-Gesetz finanziert Fertigungsstätten in Deutschland, wo die Erweiterungen von Infineon und TSMC Dresden 200 Reaktoren installieren werden. Indien macht bis zu 50 % des Fertigungsstätteninvestitionsvolumens aus; Microns Montagewerk in Gujarat wird 80 PVD-Werkzeuge einsetzen. Japan verpflichtete sich zu JPY 2 Billionen für Rapidus für 2-nm-Logik und veranlasste damit Werkzeugbestellungen an Tokyo Electron. Chinas „Großer Fonds” Phase III fügte USD 47,5 Milliarden hinzu, um CVD- und ALD-Hardware bei AMEC und NAURA zu lokalisieren.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpass bei Helium und hochreinen Vorläuferverbindungen treibt die Betriebskosten in die Höhe | -2.4% | Global, akut in Vereinigte Staaten, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Eskalierende Scope-3-Kohlenstoffberichtspflichten belasten Vakuumprozesse | -1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei Vakuumprozessen verlängert den Hochlauf von Fertigungsstätten | -1.3% | Vereinigte Staaten, Deutschland, Japan, Indien | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch additive Fertigung funktionaler Schichten | -0.7% | Nischenanwendungen in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpass bei Helium und hochreinen Vorläuferverbindungen treibt die Betriebskosten in die Höhe

Die Erschöpfung der US-amerikanischen Bundesheliumreserve trieb die Spotpreise von USD 8 m⁻³ im Jahr 2023 auf USD 16 m⁻³ bis Mitte 2024.[2]US-amerikanisches Amt für Landverwaltung, "Status der Bundesheliumreserve," blm.gov Eine 300-mm-Fertigungsstätte verbraucht jährlich 15 Millionen m³, und Lam Research meldete im Geschäftsjahr 2024 zusätzliche Heliumkosten von USD 12 Millionen. Geschlossene Rückgewinnungssysteme erfassen 95 % des Prozessgases, kosten jedoch USD 3 Millionen pro Installation. Hochk-Vorläuferverbindungen stehen vor ähnlichen Engpässen; die Hafniumtetrachlorid-Kapazität ist auf drei Hersteller beschränkt, was die Lieferzeiten von 8 auf 20 Wochen verlängert. Chinas Exportkontrollen für Zirkoniumverbindungen im August 2024 verschärften das Angebot weiter und veranlassten Fertigungsstätten, Dual-Source-Vereinbarungen zu schließen, die die Stückkosten um 18 % erhöhen.

Eskalierende Scope-3-Kohlenstoffberichtspflichten belasten Vakuumprozesse

Die US-amerikanische Börsenaufsichtsbehörde schreibt ab dem Geschäftsjahr 2026 die Offenlegung von Scope-3-Emissionen vor, und die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen gilt bereits für Unternehmen mit mehr als 250 Mitarbeitern.[3]US-amerikanische Börsenaufsichtsbehörde, "Klimaoffenlegungsregeln," sec.gov Ein Atomlagenabscheidungsreaktor zieht im Abscheidemodus 40–60 kW, was Vakuumwerkzeuge zu bedeutenden Emissionsquellen macht. ASM International verzeichnete 18 tCO₂e pro Pulsar-Werkzeug pro Jahr bei Betrieb mit EU-Durchschnittsnetzen. Kunden reagieren darauf, indem sie Fertigungsstätten in der Nähe von Clustern erneuerbarer Energien ansiedeln und Applied Materials' Centura-Variante einsetzen, die den Leerlaufverbrauch durch adaptive Drosselung um 30 % reduziert. Ein CO₂-Preis von über EUR 80 t⁻¹ in der EU erhöht den Druck zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abscheidetechnologie: Atomlagenabscheidung gewinnt an Bedeutung, da Logikknoten schrumpfen

Die chemische Gasphasenabscheidung hielt im Jahr 2025 einen Marktanteil von 50,74 % im Markt für Dünnschichtabscheidung, was ihre Vielseitigkeit bei der Abscheidung von Dielektrika, Polysilizium und Wolfram mit hohen Raten widerspiegelt. Die Atomlagenabscheidung wird voraussichtlich mit einer CAGR von 17,18 % wachsen, angetrieben durch den Bedarf an Transistorgattern unter 3 nm, die eine Dickenkontrolle im Angström-Bereich erfordern. Die dem ALD zugeordnete Marktgröße für Dünnschichtabscheidung erreichte im Jahr 2025 USD 9,2 Milliarden und wird bis 2031 voraussichtlich verdoppelt. Die physikalische Gasphasenabscheidung bleibt bei Aluminiumverbindungen an reifen Knoten fest verankert; hybride Abläufe wie Lam Researchs SABRE 3D kombinieren jedoch ionisierte PVD mit ALD-Barrieren, um den Grenzflächenwiderstand um 25 % zu reduzieren. Die aufkommende Molekularlagenabscheidung von Polymeren erweitert die funktionalen Möglichkeiten für flexible Elektronik und fügt einen noch jungen, aber schnell wachsenden Umsatzstrom hinzu.

Logikgießereien, die zu Gate-all-around-Nanosheets übergehen, verwenden bis zu 15 ALD-Schritte, gegenüber acht in der vorherigen Generation. Intels 18A-Knoten verkörpert diesen Sprung mit Hafniumoxid- und Titannitrid-Stapeln, die um Kanäle mit einem Aspektverhältnis von 5:1 gewickelt sind. CVD behält die Dominanz bei der flachen Grabenisolierung und der Zwischenschicht-Dielektrikum-Spaltfüllung, da Raten von 100 nm min⁻¹ die Waferkosten niedrig halten. Da die Aspektverhältnisse zunehmen, entwickeln Lieferanten Hochdichte-Plasma-CVD und Hochreflow-Liner, um Umstellungspunkte hinauszuzögern. Selektive Abscheidung ist eine aktive Forschungsfront: Tokyo Electrons Tactras-Vigus-Werkzeug kombiniert ALE und ALD mit In-situ-Metrologie und erreicht selbstausgerichtete Kontakte mit ±0,5 nm, die in der nächsten Logikgeneration Lithografieschritte eliminieren könnten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Raumsysteme stören die Dominanz von Chargensystemen

Chargenöfen lieferten 56,05 % des Umsatzes im Jahr 2025 und werden für ihre niedrigen Kosten pro Wafer bei Standard-Logik, Solar- und optischen Beschichtungen geschätzt. Rolle-zu-Rolle- und Raumwerkzeuge verzeichneten jedoch eine CAGR von 16,36 %, was einen Schwenk hin zu flexiblen OLED-Displays, Batterieseparatoren und bifazialen Solarmodulen widerspiegelt, die eine bahnbasierte Kontinuierlichverarbeitung benötigen. Einzelwafer-Cluster bleiben in fortschrittlicher Logik und 3D-NAND unverzichtbar, wo vakuumintegrierte Kammern die Partikelkontrolle gewährleisten. Die Marktgröße für Dünnschichtabscheidung bei räumlichen ALD-Anlagen betrug im Jahr 2025 USD 2,8 Milliarden und wird bis 2031 voraussichtlich USD 6 Milliarden erreichen, da Durchsatzbedenken nachlassen.

Beneqs räumliche ALD-Verfügbarkeit überstieg 2024 85 %, womit eine historische Barriere für die Massenadoption beseitigt wurde. Applied Materials' Olympia integriert räumliche ALD- und PVD-Module in einem gemeinsamen Transfersystem und erreicht 1.200 Wafer pro Stunde für die TOPCon-Passivierung, eine 15-fache Produktivitätssteigerung gegenüber Chargenreaktoren. Rolle-zu-Rolle-Magnetron-Sputtern bei Von Ardenne beschichtet Indiumzinkoxid auf Polyimid mit einer Rate von 20 m min⁻¹ und ermöglicht faltbare Telefone mit einem Biegeradius von 3 mm. Canon Anelvas ENAS-Plattform integriert maschinelles Lernen in die Sputterleistungssteuerung und reduziert die Dickenschwankung auf rund 1,5 % auf 300-mm-Wafern, wodurch Prozessfenster für Kupferverbindungen unter 10 nm erleichtert werden.

Nach abgeschiedenem Materialtyp: Nitride und Carbide erleben einen Aufschwung in der Leistungselektronik

Metalle und Legierungen machten im Jahr 2025 37,22 % des Volumens aus, angeführt von Kupfer, Aluminium und Titan. Nitride und Carbide verzeichneten eine CAGR von 17,01 % aufgrund von Titannitrid-Barrieren, Aluminiumnitrid-Wärmespreizern und Siliziumcarbid-Grenzflächen. Die Marktgröße für Dünnschichtabscheidung für Nitride allein überstieg im Jahr 2025 USD 6 Milliarden. Oxide bleiben für Dielektrika und Passivierung unverzichtbar, während 2D-Verbindungen wie Molybdändisulfid und hexagonales Bornitrid in neuromorphen und Quantengeräten frühe Verbreitung finden.

Applied Materials' Endura Volta schied Titannitrid mit 90 % Stufenbedeckung in 2:1-Gräben ab und ermöglichte TSMCs 3-nm-Knoten, eine 15-prozentige Geschwindigkeitssteigerung gegenüber Tantalnitrid-Basislinien zu erzielen. Die Wärmeleitfähigkeit von Aluminiumnitrid von 285 W m⁻¹ K⁻¹ steigert GaN-Hochfrequenzverstärker, und Aixtrons AIX-G5-WW-C-Reaktor erreichte eine Schichtgleichmäßigkeit von ±3 % auf 200-mm-Siliziumcarbid-Wafern. Forschungen an der Universität Osaka zeigten, dass mit Stickstoffmonoxid geglühte Oxide auf Siliziumcarbid die Grenzflächenfallen unter 1×10¹¹ cm⁻² eV⁻¹ reduzierten, ein kritischer Messwert für Traktionswechselrichter in Elektrofahrzeugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Photovoltaik überholt das Halbleiterwachstum

Halbleiter absorbierten 41,35 % der Ausgaben im Jahr 2025, werden jedoch langsamer wachsen als die Photovoltaik, die eine CAGR von 17,74 % auf der Grundlage von TOPCon- und Heterojunction-Architekturen verzeichnet, die eine ALD-Aluminiumoxid-Passivierung erfordern. Die Photovoltaiknachfrage trieb die Marktgröße für Dünnschichtabscheidung für Solaranwendungen im Jahr 2025 auf USD 5,7 Milliarden. Medizinprodukte, Optik und industrielle Werkzeuge runden die Nachfrage mit Spezialbeschichtungen ab, die höhere Margen pro Wafer-Äquivalent erzielen.

Lonjis TOPCon-Module erreichten mit ALD-Rückseitenpassivierung eine Effizienz von 25,5 % und steigerten den Energieertrag pro Fläche um 1,5 Prozentpunkte. LG Energy Solution beschichtet 1,2 m breite Polyethylenseparatoren mit einer Rate von 5 m/min⁻ und deckt jährlich 500 MWh Batterieproduktion ab. In der Medizintechnik verlängerten 200-nm-Hydroxyapatit-Schichten die Integrität von Magnesiumstents von 3 auf 12 Monate und eröffneten ein neues Premium-Werkzeugsegment. OLED-Displays erfordern ALD-Verkapselung mit einer Wasserdampfdurchlässigkeit unter 1 × 10⁻⁶ g m⁻² Tag⁻¹, wie sie von Samsung Displays QD-OLED-Fernsehern eingesetzt wird.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte im Jahr 2025 44,78 % des Umsatzes, angetrieben durch Fertigungserweiterungen bei TSMC, Samsung und mehreren chinesischen Gießereien. Die Investitionsausgaben in der Region überstiegen USD 36 Milliarden, wobei TSMC allein einen erheblichen Anteil ausmachte, von dem 25 % für Abscheideanlagen vorgesehen waren. China steigerte seine Anlagen-Selbstversorgungsquote im Jahr 2024 auf 28 %, da AMEC-Werkzeuge in SMICs 14-nm-Linien integriert wurden. Südkoreanische Subventionen von KRW 20 Billionen unterstützten SK Hynixs HBM-Hochläufe, bei denen 120 ALD-Reaktoren bestellt wurden. Japans Rapidus-Allianz kaufte 30 Werkzeuge für Gate-zu-Gate-Forschung und Entwicklung und nutzte dabei Expertise von IBM und IMEC.

Nordamerika erholt sich unter dem CHIPS-Gesetz. Intel und TSMC Phoenix werden bis 2026 mehr als 300 Reaktoren installieren, während Microns DRAM-Fertigungsstätte in New York plant, 80 ALD-Werkzeuge für Kondensatordielektrika einzusetzen. Applied Materials begann mit dem Bau einer USD 4 Milliarden teuren Fabrik in Montana, um diesem Anstieg gerecht zu werden, und fügte 200.000 Quadratfuß Reinräume hinzu. Europa konzentriert sich auf Leistungs- und Verbindungshalbleiter; Infineons Dresdner Fertigungsstätte und das europäische Gemeinschaftsunternehmen von TSMC fügen 60 PVD- und CVD-Werkzeuge für Siliziumcarbid und Kupferverbindungen hinzu. Solargroßprojekte im Nahen Osten, wie Saudi-Arabiens 20-GW-Ausschreibung, bestellen Großflächen-Sputterlinien bei Von Ardenne und Singulus und erweitern damit den regionalen Anteil. Südamerika und Afrika sind noch in einem frühen Stadium, profitieren jedoch indirekt von Solarimporten, die auf asiatische Fertigungskapazitäten angewiesen sind. Regionale Forschungsinstitute erkunden Rolle-zu-Rolle-ALD für flexible Sensoren und bauen lokales Know-how auf, das nach 2030 in bescheidene Anlagenverkäufe münden könnte. Insgesamt repräsentieren diese aufstrebenden Regionen weniger als 5 % des aktuellen Umsatzes, bieten jedoch ein langfristiges Potenzial, sobald die Kostenkurven sinken.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die fünf größten Lieferanten im Jahr 2024 65 % des Umsatzes auf sich vereinten. Applied Materials, Lam Research und Tokyo Electron dominieren den Einzelwafer-Cluster-Markt, während ASM International und Veeco sich auf die ALD- und MOCVD-Nischen konzentrieren. Beneq, Picosun und Kurt J. Lesker gedeihen bei räumlichen ALD- und Forschungssystemen. Die Wettbewerbsintensität steigt, da Kunden integrierte Abscheide-Ätz-Metrologie-Plattformen fordern, die den Platzbedarf verringern und Echtzeitsteuerung unterstützen. Lam Researchs Striker-Selektivwolframfüllung veranschaulicht die horizontale Expansion über das Ätzen hinaus.

Durchsatz, Gleichmäßigkeit und Vorläuferverbindungseffizienz bleiben die wichtigsten Differenzierungsmerkmale. Applied Materials' Olympia erreichte eine Trimethylaluminium-Ausnutzung von 98 % und senkte die TOPCon-Kosten pro Wafer auf USD 0,12. Lam Researchs KI-Suite reduzierte die Ausfallzeiten auf 3 %, und Tokyo Electron meldete 2024 87 ALD-Patente an, mit Schwerpunkt auf selektiven Flächenabläufen. Kleinere Wettbewerber stören Nischen: CVD Equipments Rolle-zu-Rolle-Graphensystem gewann einen europäischen Batterieauftrag mit 60 % niedrigerem Investitionsvolumen als Chargenlösungen. Patentrennen erstrecken sich auf Vorläuferverbindungen, wo ASM International Rechte an Hochdampfdruck-Plasma-ALD-Chemien sicherte und damit den Bedarf an beheizten Leitungen eliminierte.

Die Lokalisierung der Lieferkette verändert den Wettbewerb. AMEC erhielt USD 180 Millionen an Aufträgen von SMIC für Prismo-HiT3-Ätz-Abscheide-Cluster, nachdem US-amerikanische Exportkontrollen verschärft wurden. Beneqs Gemeinschaftsunternehmen mit Longi wird jährlich 100 räumliche ALD-Werkzeuge in Xi'an bauen und die Lieferzeiten um 50 % verkürzen. Oerlikon Balzers hat zehn Schnellbeschichtungseinheiten in Deutschland hinzugefügt, um Werkzeugbeschichtungen zu bedienen, und demonstriert damit, dass industrielle PVD unter dem Dach der Energiewende weiter wächst.

Marktführer in der Branche für Dünnschichtabscheidung

Applied Materials Inc.

Lam Research Corporation

Tokyo Electron Limited

ASM International NV

Veeco Instruments Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Applied Materials verpflichtete sich zu USD 4 Milliarden für den Ausbau der Fertigung von Abscheidewerkzeugen in Kalispell, Montana

- September 2025: Lam Research gewann einen USD 1,2 Milliarden schweren Auftrag von Samsung Foundry für 1,4-nm-Kobalt- und Ruthenium-Abscheidewerkzeuge

- August 2025: Tokyo Electron stellte Tactras Vigus vor, das ALD, ALE und Metrologie in einem Cluster vereint, mit 25 von TSMC bestellten Einheiten

- Juli 2025: ASM International erwarb Forge Nano für USD 320 Millionen, um Zugang zu räumlichen ALD-Reaktoren für Batteriekathoden zu erhalten

Umfang des globalen Berichts über den Markt für Dünnschichtabscheidung

Der Bericht über den Markt für Dünnschichtabscheidung ist segmentiert nach Abscheidetechnologie (Physikalische Gasphasenabscheidung, Chemische Gasphasenabscheidung, Atomlagenabscheidung, Hybride und aufkommende Techniken), Gerätetyp (Chargensysteme, Einzelwafer-Cluster-Werkzeuge, Rolle-zu-Rolle- und Raumsysteme, In-Line-Produktionslinien), abgeschiedenem Materialtyp (Metalle und Legierungen, Oxide, Nitride und Carbide, Verbund- und 2D-Materialien), Endverbrauchsbranche (Halbleiter und Mikroelektronik, Photovoltaik und Energiespeicherung, Medizinprodukte und Gesundheitswesen, Optik und Displays, Werkzeuge und Industriekomponenten) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben in USD bereitgestellt.

| Physikalische Gasphasenabscheidung (PVD) |

| Chemische Gasphasenabscheidung (CVD) |

| Atomlagenabscheidung (ALD) |

| Hybride und aufkommende Techniken |

| Chargensysteme |

| Einzelwafer-Cluster-Werkzeuge |

| Rolle-zu-Rolle- und Raumsysteme |

| In-Line-Produktionslinien |

| Metalle und Legierungen |

| Oxide |

| Nitride und Carbide |

| Verbund- und 2D-Materialien |

| Halbleiter und Mikroelektronik |

| Photovoltaik und Energiespeicherung |

| Medizinprodukte und Gesundheitswesen |

| Optik und Displays |

| Werkzeuge und Industriekomponenten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Abscheidetechnologie | Physikalische Gasphasenabscheidung (PVD) | ||

| Chemische Gasphasenabscheidung (CVD) | |||

| Atomlagenabscheidung (ALD) | |||

| Hybride und aufkommende Techniken | |||

| Nach Gerätetyp | Chargensysteme | ||

| Einzelwafer-Cluster-Werkzeuge | |||

| Rolle-zu-Rolle- und Raumsysteme | |||

| In-Line-Produktionslinien | |||

| Nach abgeschiedenem Materialtyp | Metalle und Legierungen | ||

| Oxide | |||

| Nitride und Carbide | |||

| Verbund- und 2D-Materialien | |||

| Nach Endverbrauchsbranche | Halbleiter und Mikroelektronik | ||

| Photovoltaik und Energiespeicherung | |||

| Medizinprodukte und Gesundheitswesen | |||

| Optik und Displays | |||

| Werkzeuge und Industriekomponenten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Dünnschichtabscheidung bis 2031 voraussichtlich erreichen?

Der Markt wird voraussichtlich bis 2031 USD 56,35 Milliarden erreichen, was einer CAGR von 14,56 % entspricht

Welche Abscheidetechnologie wächst am schnellsten?

Die Atomlagenabscheidung schreitet mit einer CAGR von 17,18 % voran, bedingt durch ihre Rolle bei der Transistor- und Kondensatorfertigung unter 3 nm

Warum ist der asiatisch-pazifische Raum die größte Region für Dünnschichtabscheidung?

Konzentrierte Investitionen von TSMC, Samsung und chinesischen Gießereien treiben einen regionalen Anteil von 44,78 % und eine Wachstumsrate von 16,92 % an.

Wie wirken sich CHIPS-ähnliche Anreize auf die Anlagennachfrage aus?

Subventionen in den Vereinigten Staaten, der EU, Indien und Japan beschleunigen inländische Werkzeugkäufe und fügen neuen Fertigungsstätten Hunderte von CVD- und ALD-Reaktoren hinzu.

Welches Materialsegment weist das höchste Wachstum auf?

Nitride und Carbide verzeichnen eine CAGR von 17,01 %, angetrieben durch Titannitrid-Barrieren und Aluminiumnitrid-Wärmespreizer für die Leistungselektronik.

Wie begegnen Lieferanten dem Heliumengpass?

Fertigungsstätten installieren geschlossene Heliumrückgewinnung, während Werkzeughersteller Reaktoren für niedrigere Durchflussraten neu gestalten und damit Betriebskostenspitzen begrenzen.

Seite zuletzt aktualisiert am: