Astaxanthin-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

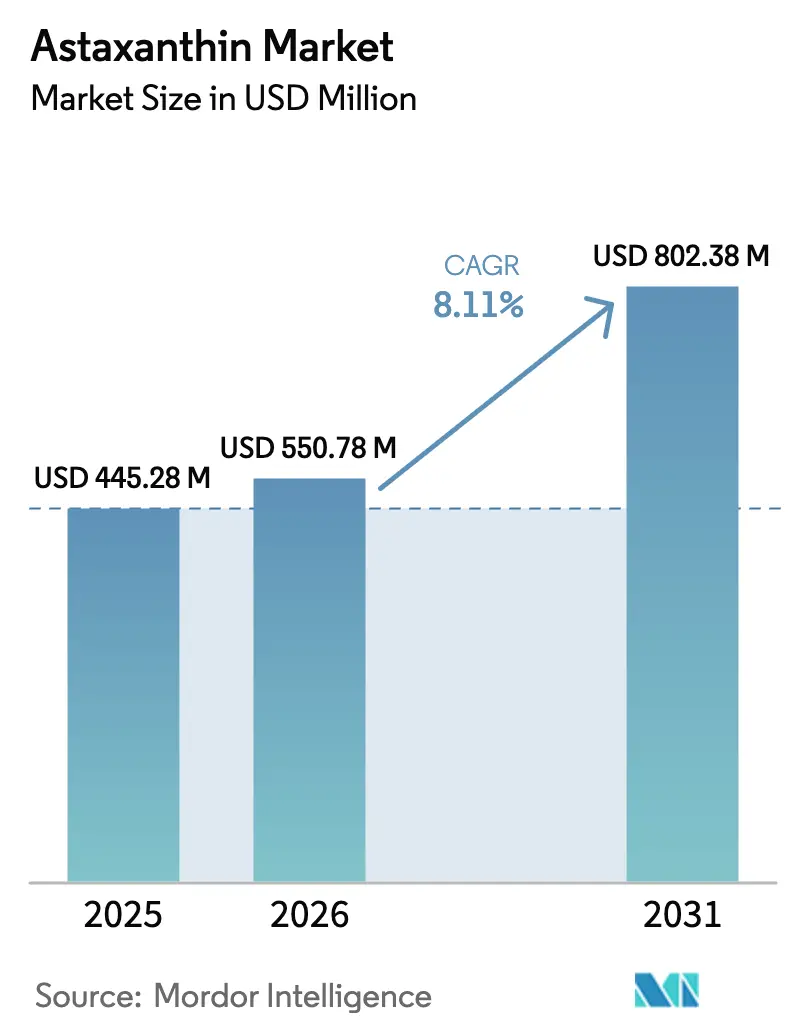

| Marktgröße (2026) | 550.78 Millionen US-Dollar |

| Marktgröße (2031) | 802.38 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Astaxanthin-Marktanalyse von Mordor Intelligence

Die Astaxanthin-Marktgröße wird im Jahr 2026 auf 550,78 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 445,28 Millionen USD, und soll bis 2031 auf 802,38 Millionen USD ansteigen, mit einem CAGR von 8,11 %. Die Nachfragedynamik wird durch eine globale Verbraucherpräferenz für aus Mikroalgen gewonnene Carotinoide, regulatorische Verbote synthetischer Varianten in Lebensmitteln sowie eine kontinuierliche klinische Validierung gestützt, die natürliche Stereoisomere gegenüber synthetischen Gegenstücken vorteilhaft bewertet. Preisaufschläge für natürliche Qualitäten bleiben trotz eines siebenfachen Kostengefälles stabil, da Formulierer auf dokumentierte Bioverfügbarkeitsvorteile setzen. Gleichzeitig liefern Produktionsinnovationen wie zweistufige Kultivierungsprotokolle Ertragssteigerungen, die den Kostendruck abmildern. Wettbewerbsstrategien drehen sich um überkritische CO₂-Extraktion, Beadlet- und liposomale Verabreichungssysteme sowie Mehrkomponenten-Synergien, die eine Differenzierung von Fertigprodukten in den Bereichen Nahrungsergänzungsmittel, Kosmetik und funktionelle Lebensmittel ermöglichen. Geografisch behält Europa durch strenge Zulassungen als neuartige Lebensmittel die Führungsposition, Asien-Pazifik liefert den schnellsten inkrementellen Umsatz, und Nordamerika profitiert vom frühen Status als allgemein als sicher anerkannte Substanz (GRAS).

Wichtigste Erkenntnisse des Berichts

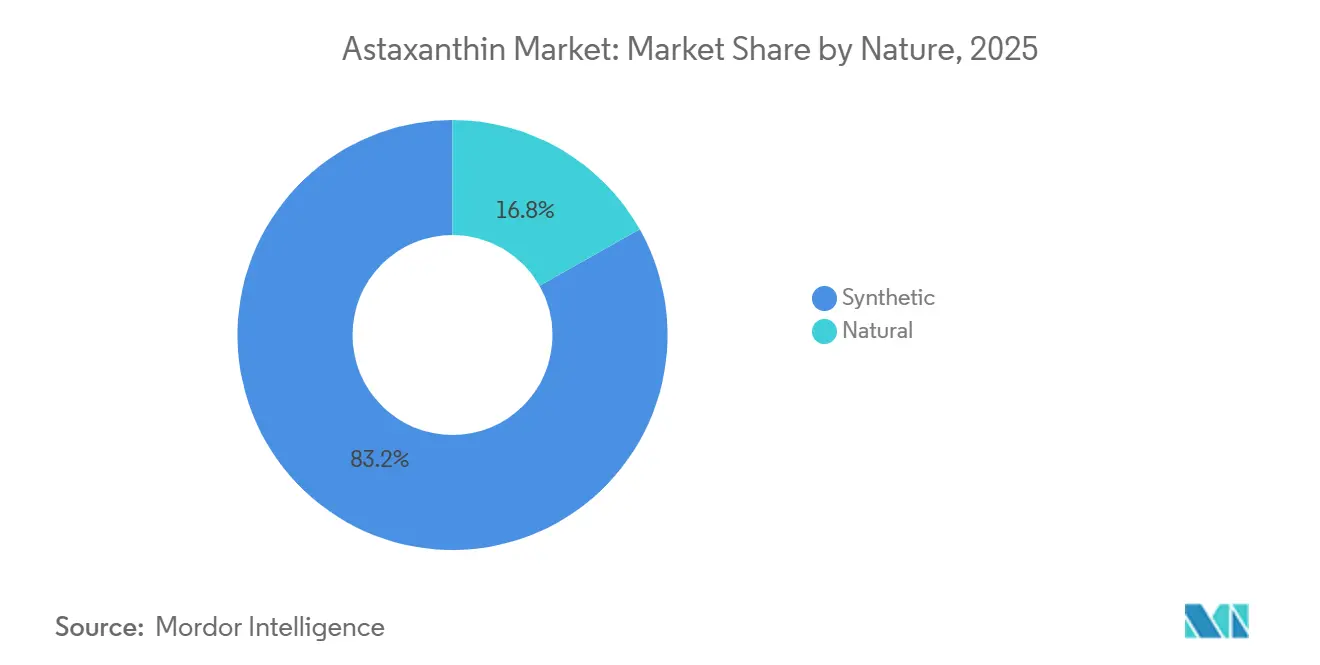

- Nach Art hielt Synthetisch im Jahr 2025 einen Astaxanthin-Marktanteil von 83,18 %, während natürliche Qualitäten bis 2031 voraussichtlich mit einem CAGR von 9,24 % wachsen werden.

- Nach Form erfassten Pulver im Jahr 2025 72,34 % der Astaxanthin-Marktgröße, während flüssige Formate bis 2031 voraussichtlich mit einem CAGR von 9,55 % wachsen werden.

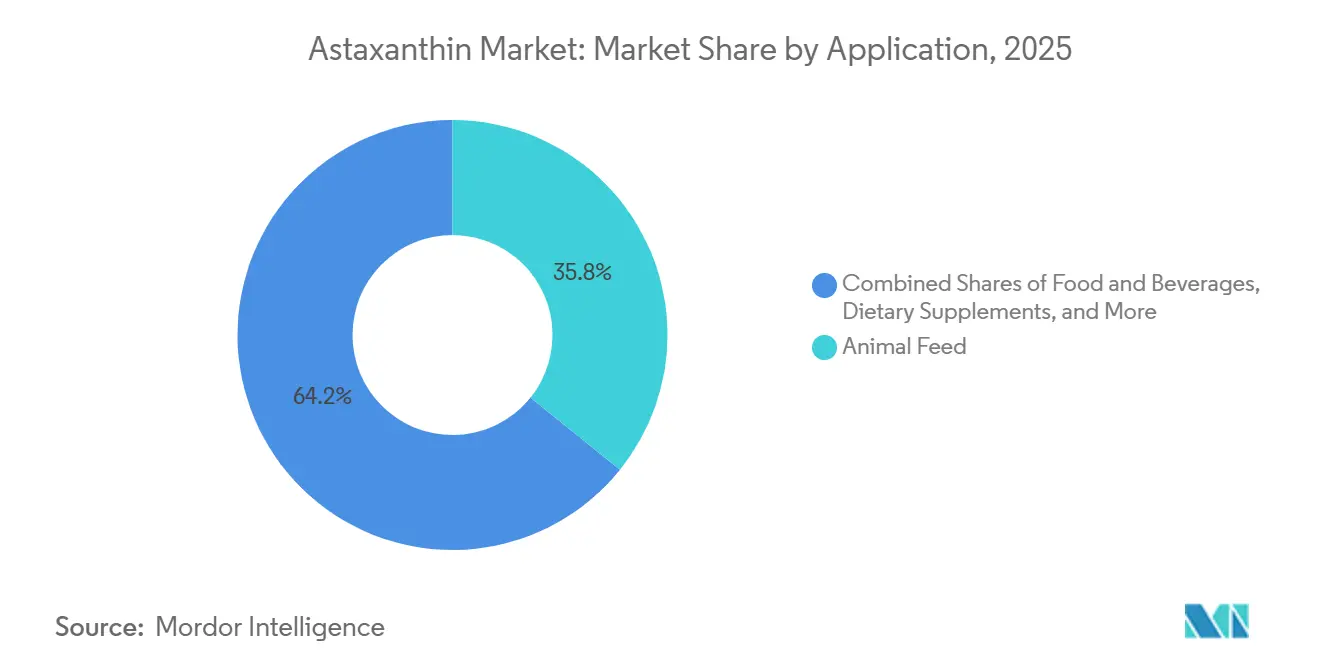

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 35,78 % der Astaxanthin-Marktgröße auf Tierfutter, und Nahrungsergänzungsmittel verzeichnen bis 2031 einen CAGR von 10,05 %.

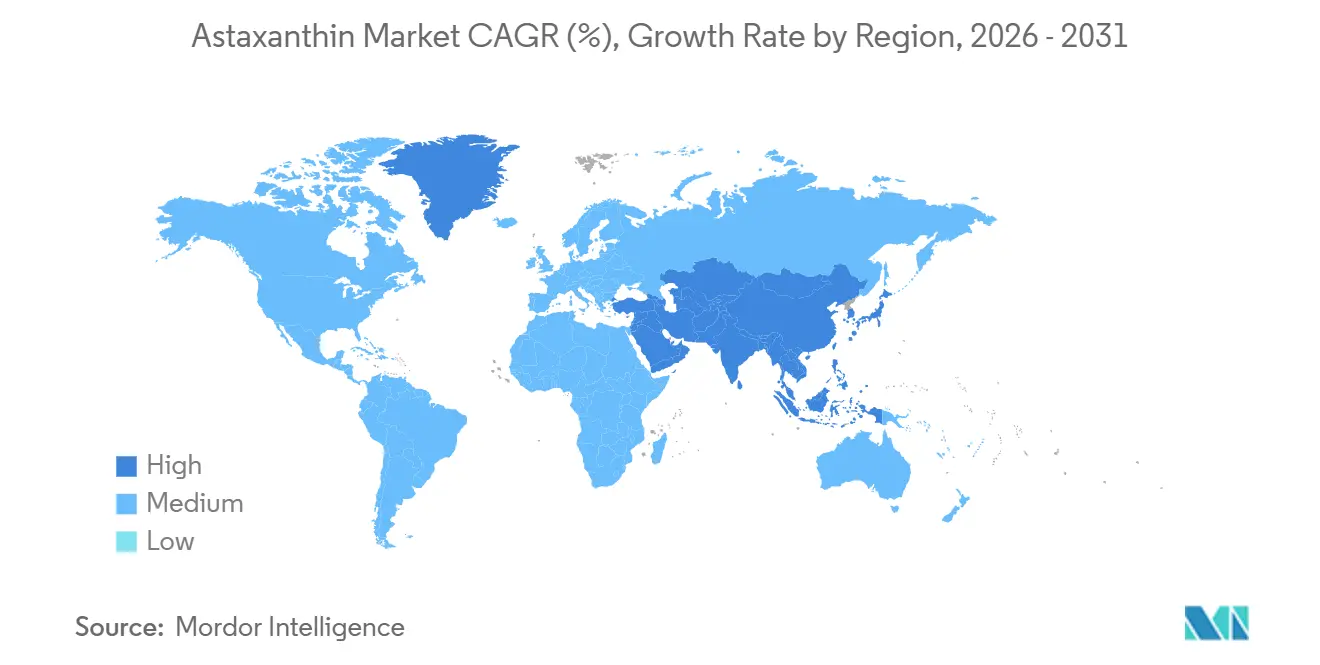

- Nach Geografie hielt Europa im Jahr 2025 einen Umsatzanteil von 35,24 %, während Asien-Pazifik mit einem CAGR von 9,78 % im Zeitraum 2026–2031 die schnellste Expansion verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Astaxanthin-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende präventive Gesundheitsversorgung und steigende Nachfrage nach Anti-Aging-Produkten | +1.8% | Global, mit Schwerpunkt in Nordamerika, Europa und städtischen Märkten im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsendes Verbraucherbewusstsein für die antioxidativen Vorteile von Astaxanthin für Haut, Augen und Herzgesundheit | +1.5% | Global, insbesondere Japan, Nordamerika und Westeuropa mit alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Präferenz für natürliches, aus Mikroalgen gewonnenes Astaxanthin gegenüber synthetischen Varianten | +1.2% | Europa (regulatorisch bedingt), Nordamerika und Premiumsegmente in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei der Extraktion zur Verbesserung der Bioverfügbarkeit und der Ausbeuten | +0.9% | Global, angeführt von Innovationszentren in Europa, Nordamerika und Japan | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in der Sporternährung zur Erholung und Entzündungsreduktion | +1.0% | Nordamerika, Europa und städtische Zentren in China und Indien | Kurzfristig (≤ 2 Jahre) |

| Verbraucherpräferenz für Clean-Label- und gentechnikfreie Zutaten | +0.8% | Nordamerika und Europa; aufkommend in Premiumsegmenten des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende präventive Gesundheitsversorgung und steigende Nachfrage nach Anti-Aging-Produkten

Angesichts alternder Bevölkerungen und wachsendem Gesundheitsbewusstsein setzen Verbraucher Astaxanthin zunehmend als präventive Lösung ein, anstatt es als reaktives Nahrungsergänzungsmittel zu betrachten. Eine im Februar 2025 durchgeführte randomisierte kontrollierte Studie ergab, dass die tägliche Einnahme von 4 Milligramm natürlichem Astaxanthin über 9 Wochen UV-bedingte Hautschäden signifikant reduzierte und die Zeit bis zum Sonnenbrand verlängerte, wodurch die Verbindung als „innerer Sonnenschutz” etabliert wurde, der topische Produkte ergänzt. Diese klinischen Belege treiben Fortschritte bei Beauty-from-Within-Formulierungen voran. Die Fähigkeit von Astaxanthin, Zellmembranen zu durchdringen, bietet oxidativen Schutz auf mitochondrialer Ebene und unterscheidet es von oberflächenwirksamen Antioxidantien. Darüber hinaus profitiert der Anti-Aging-Markt von Forschungsergebnissen, die zeigen, dass eine 12-wöchige Einnahme von 12 Milligramm täglich die kognitive Leistung bei mittelalten und älteren Personen mit altersbedingtem Gedächtnisabbau verbesserte, was seine Anwendungsmöglichkeiten über die Dermatologie hinaus erweitert. Regulatorische Unterstützung umfasst die Zulassung von Astaxanthin durch die FDA im Jahr 1999 als Nahrungsergänzungsmittel sowie die GRAS-Einstufung im Jahr 2010 für aus Haematococcus pluvialis gewonnenes Astaxanthin, was seine Verwendung in funktionellen Lebensmitteln und Getränken für präventive Gesundheit erleichtert hat.

Wachsendes Verbraucherbewusstsein für die antioxidativen Vorteile von Astaxanthin für Haut, Augen und Herzgesundheit

Verbraucheraufklärungskampagnen stellen die systemübergreifenden Vorteile von Astaxanthin vor und fördern die Nachfrage in den Bereichen Kosmetik, Nutrazeutika und funktionelle Lebensmittel. Eine doppelblinde, placebokontrollierte Studie mit 64 Schulkindern im Alter von 10 bis 14 Jahren, die täglich mehr als 4 Stunden Bildschirmzeit hatten, verabreichte 84 Tage lang täglich 4 Milligramm AstaReal-Astaxanthin. Die Studie zeigte eine 20-prozentige Verbesserung der Werte beim Computer-Vision-Syndrom und eine 27-prozentige Reduktion der Sehermüdung im Vergleich zur Placebogruppe. Darüber hinaus wurden signifikante Verbesserungen bei der Stereopsis und dem Pupillenlichtreflex beobachtet. Angesichts der weltweit zunehmenden Nutzung digitaler Geräte unterstreichen diese pädiatrischen Wirksamkeitsdaten ein wertvolles neues demografisches Segment. Kardiovaskuläre Vorteile werden durch Metaanalysen gestützt: 12 Milligramm täglich über 24 Wochen senkten den Fibrinogenspiegel bei Personen mit Prädiabetes und erhöhtem Cholesterin. Darüber hinaus senkte eine 8-wöchige Supplementierung mit der gleichen Dosierung den Blutdruck und verbesserte vaskuläre Marker bei postmenopausalen Frauen. Die antioxidative Wirksamkeit von Astaxanthin, die in spezifischen Tests als mehr als 100-mal stärker als die von Alpha-Tocopherol angegeben wird, sowie seine einzigartige Fähigkeit, Lipiddoppelschichten zu durchqueren und sowohl hydrophile als auch lipophile Zellkompartimente zu schützen, unterscheidet es von herkömmlichen Antioxidantien. Diese Differenzierung unterstreicht nicht nur seine Wirksamkeit, sondern rechtfertigt auch seine Premiumpreisgestaltung bei gesundheitsbewussten Verbrauchern.

Präferenz für natürliches, aus Mikroalgen gewonnenes Astaxanthin gegenüber synthetischen Varianten

Regulatorische und bioverfügbarkeitsbezogene Unterschiede treiben eine Präferenzverschiebung hin zu natürlichen Quellen voran, selbst bei einem Kostenaufschlag, der das Siebenfache übersteigen kann. Synthetisches Astaxanthin enthält Stereoisomere, die in der Natur nicht vorkommen, und weist eine geringere Bioverfügbarkeit und Stabilität auf. Die Verordnung (EG) Nr. 1925/2006 der Europäischen Union verbietet synthetisches Astaxanthin in Lebensmittelanwendungen, und in den Vereinigten Staaten besitzt es keinen GRAS-Status für den direkten menschlichen Verzehr. Natürliches Astaxanthin, hauptsächlich das all-E-3S,3′S-Stereoisomer aus Haematococcus pluvialis, ist häufig mit Fettsäuren verestert. Dies verbessert die intrazelluläre Stabilität und kann die Absorption verbessern, was einen Preisaufschlag in nutrazeutischen und kosmetischen Formulierungen ermöglicht. Zertifizierungstrends unterstützen diese Präferenz: Im Mai 2025 gab die Marke AstaPure von Algatech die Verifizierung durch das Non-GMO Project sowie USDA-Bio-, Koscher- und Halal-Zertifizierungen bekannt. Ebenso verfügen Algalif und Nutrex Hawaiis BioAstin über vergleichbare Drittanbieter-Validierungen, die den Clean-Label-Anforderungen der Verbraucher entsprechen. Während Europa und Nordamerika bei der Priorisierung von Ansprüchen aus natürlichen Quellen führend sind, weitet sich dieser Trend auf Premiumsegmente in China und Indien aus, angetrieben durch steigende verfügbare Einkommen und zunehmendes Gesundheitsbewusstsein.

Technologische Fortschritte bei der Extraktion zur Verbesserung der Bioverfügbarkeit und der Ausbeuten

Innovationen bei der Extraktion und Formulierung überwinden die Herausforderungen von Astaxanthin, wie seine schlechte Wasserlöslichkeit, Empfindlichkeit gegenüber Licht und Sauerstoff sowie geringe orale Bioverfügbarkeit. Techniken wie überkritische CO₂-Extraktion, enzymatische Methoden und fortschrittliche Verkapselungsplattformen treiben diese Fortschritte voran. Die überkritische CO₂-Extraktion, insbesondere mit Ethanol als Schleppmittel, hat sich als bevorzugte Methode für natürliches Astaxanthin etabliert. Dieser Ansatz vermeidet organische Lösungsmittelrückstände, erhält die all-E-Stereoisomerkonfiguration und extrahiert selektiv veresterte Formen, die für ihre verbesserte Stabilität bekannt sind. Laut dem International Journal of Pharmaceutics haben nachgelagerte Verkapselungstechniken wie Liposomen, PLGA-Nanopartikel, Chitosankomplexe und Cyclodextrin-Einschlusskomplexe die Bioverfügbarkeit in vergleichenden Studien um 40 bis 70 % verbessert[1]Quelle: ScienceDirect, "Verabreichungssysteme für Astaxanthin: Ein Überblick über Ansätze zur In-situ-Dosierung bei der Behandlung entzündungsbedingter Erkrankungen", sciencedirect.com. Darüber hinaus haben lipidbasierte Formulierungen eine 1,7- bis 3,7-fach höhere Absorption im Vergleich zu Referenzpräparaten gezeigt. Im November 2024 brachten Divi's Laboratories und Algalif AstaBead auf den Markt, ein hochkonzentriertes Astaxanthin-Beadlet in Konzentrationen von 5 % und 2,5 %, das die Stabilität verbessern und die Formulierung in Tabletten und Kapseln vereinfachen soll. Darüber hinaus haben zweistufige Kultivierungsprotokolle die Astaxanthin-Produktion revolutioniert. Durch die Trennung des grünen vegetativen Wachstums von der roten, stressinduzierten Phase hat Haematococcus pluvialis Astaxanthin-Gehalte von bis zu 38 % seines Trockenzellengewichts erreicht. Dies stellt eine erhebliche Verbesserung gegenüber dem typischen Bereich von 1,9 bis 7,0 % dar und senkt die nachgelagerten Extraktionskosten pro Kilogramm Wirkstoff.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwachstellen in der Lieferkette beim Algenanbau aufgrund klimatischer Faktoren | -0.7% | Global, mit akuter Exposition in Freiluft-Anbauregionen (China, Hawaii, Israel) | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften zu Reinheit, Kennzeichnung und Zulassungen als neuartige Lebensmittel | -0.5% | Europa (neuartige Lebensmittel), China (regulatorische Zulassungen), Schwellenmärkte mit sich entwickelnden Rahmenbedingungen | Langfristig (≥ 4 Jahre) |

| Hohe Produktionskosten für natürliches Astaxanthin | -0.9% | Global, betrifft alle Produzenten natürlicher Quellen; am stärksten in Hochkostenregionen (Europa, Nordamerika) | Mittelfristig (2–4 Jahre) |

| Schwankungen der Rohstoffpreise für Algeneinsatzstoffe | -0.6% | Global, mit Exposition gegenüber Energie-, Wasser- und Nährstoffeingangskosten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwachstellen in der Lieferkette beim Algenanbau aufgrund klimatischer Faktoren

Der Anbau von Haematococcus pluvialis ist empfindlich gegenüber Temperatur, Lichtintensität und Wasserqualität, was ihn anfällig für klimatische Schwankungen macht, die Produktionspläne und Ertragskonsistenz stören können. Ein Bericht der Europäischen Union über den Algenanbau stellte fest, dass offene Freiluft-Teichsysteme durch konkurrierende Mikroorganismen kontaminiert werden können. Im Gegensatz dazu erfordern Photobioreaktor-Systeme, obwohl sie besser kontrollierbar sind, erhebliche Energie für die Temperaturregulierung und Durchmischung. Je nach Maßstab und Systemtyp können die Produktionskosten für diese Systeme laut Europäischer Kommission zwischen etwa 38 und 111 USD pro Kilogramm Trockenmasse liegen[2]Quelle: Europäische Kommission, "Algenanbau und -produktion in Europa", op.europa.eu. Klimabedingte Störungen des Algenanbaus sind vielfältig: Extreme Temperaturen können das Algenwachstum hemmen, Regionen wie die Arava-Wüste in Israel und die Provinz Yunnan in China sind von Wasserknappheit betroffen, und ungewöhnlich warme Perioden führen zu einem Anstieg von Kontaminationsereignissen. Der Kultivierungsprozess, der ein zweistufiges Protokoll umfasst – zunächst grünes vegetatives Wachstum, gefolgt von Nährstoffentzug und Hochlichtstress zur Steigerung der Astaxanthin-Akkumulation – erstreckt sich über mehrere Wochen. Dieser verlängerte Zyklus erhöht die Anfälligkeit gegenüber Wettervariabilität und steigert das Risiko von Chargenausfällen. Die Konzentration des Angebots verstärkt diese Anfälligkeit zusätzlich. Die Anlage von BGG World in Yunnan, die im Mai 2025 ihre Kapazität verdoppelt hat, ist nun der weltweit größte Standort für die Produktion von natürlichem Astaxanthin. Diese Zentralisierung stellt ein erhebliches Risiko dar, da sie einen einzigen Ausfallpunkt für einen großen Teil des globalen Angebots darstellt. Um diesen Herausforderungen zu begegnen, erkunden Branchenakteure mehrere Minderungsstrategien. Dazu gehören die geografische Diversifizierung der Produktion, der Übergang zu geschlossenen Photobioreaktor-Systemen mit Klimakontrolle sowie die Entwicklung heterotropher Kultivierungsmethoden, die auf organischen Kohlenstoffquellen statt auf traditioneller Photosynthese basieren. Es ist jedoch anzumerken, dass heterotrophe Methoden zwar vielversprechend sind, sich aber noch in der Pilotphase befinden und noch keine kommerzielle Kostenwettbewerbsfähigkeit erreicht haben.

Strenge Vorschriften zu Reinheit, Kennzeichnung und Zulassungen als neuartige Lebensmittel

Die regulatorischen Wege für natürliches Astaxanthin variieren stark zwischen den Rechtsordnungen und schaffen Herausforderungen wie Markteintrittsbarrieren und Compliance-Kosten. Diese Probleme begünstigen in erster Linie etablierte Akteure mit robusten regulatorischen Dossiers, während neue Marktteilnehmer verzögert werden. In der Europäischen Union erfordert aus Haematococcus pluvialis gewonnenes Astaxanthin eine Zulassung als neuartiges Lebensmittel. BGG World ist bemerkenswert die einzige Marke mit zwei EU-Zulassungen als neuartiges Lebensmittel für verschiedene Extraktionsmethoden, was einen regulatorischen Vorteil bietet, der den Wettbewerb auf europäischen Märkten einschränkt. In China wurde Haematococcus-pluvialis-Astaxanthin im Jahr 2010 der Status eines neuartigen Lebensmittels gewährt. Das Genehmigungsverfahren für neue Lieferanten und Extraktionsmethoden bleibt jedoch unklar und langwierig, was Unsicherheit für internationale Marktteilnehmer schafft. Zusätzliche Komplexität entsteht durch Reinheitsstandards und Kennzeichnungsanforderungen, da Produkte die Stereoisomerzusammensetzung, den Veresterungsstatus und den Quellorganismus offenlegen müssen. Gesundheitsansprüche erfordern ebenfalls eine klinische Validierung, wobei die Kosten je nach Indikation zwischen 500.000 und 2 Millionen USD liegen. In den Vereinigten Staaten gewährte die FDA im Jahr 2010 dem aus Haematococcus pluvialis gewonnenen Astaxanthin den GRAS-Status. Dieser Status gilt ausschließlich für natürliche Quellen und schließt synthetisches Astaxanthin aus, was zu einem segmentierten Markt führt. Während natürliche Produzenten von regulatorischen Schutzmaßnahmen profitieren, sind sie mit höheren Produktionskosten konfrontiert. Schwellenmärkte, darunter Indien, Brasilien und südostasiatische Länder, entwickeln ihre eigenen regulatorischen Rahmenbedingungen für aus Mikroalgen gewonnene Inhaltsstoffe. Der Mangel an Harmonisierung zwischen den Rechtsordnungen erhöht jedoch die Compliance-Kosten und verlangsamt die globale Expansion der Produzenten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art: Natürlich gewinnt trotz synthetischer Dominanz an Boden

Im Jahr 2025 hielten synthetische Qualitäten einen Astaxanthin-Marktanteil von 83,18 %, angetrieben durch die Nachfrage der Aquakultur-Futtermittelindustrie nach kosteneffizienten Pigmenten in großen Mengen. Natürliche Qualitäten werden jedoch voraussichtlich die Gesamtkategorie mit einem prognostizierten CAGR von 9,24 % bis 2031 übertreffen, da Nahrungsergänzungsmittel, Kosmetika und Premium-Funktionslebensmittel zunehmend auf Mikroalgenquellen setzen. Natürliche Chargen werden zwischen 1.650 und 7.220 USD pro Kilogramm bewertet, verglichen mit 950 USD für synthetische Materialien. Dennoch bieten regulatorische Verbote für synthetische Verwendung in europäischen Lebensmitteln und das Fehlen des GRAS-Status in den USA einen Wettbewerbsvorteil für natürliche Produzenten. Clean-Label-Trends beschleunigen die Verschiebung hin zu natürlichen Produkten in den Premiumsegmenten des Asien-Pazifik-Raums. Gleichzeitig bleiben aus Hefe gewonnene und gentechnisch veränderte mikrobielle Methoden technisch machbar, befinden sich aber noch in einem frühen kommerziellen Stadium, begrenzt durch geringe Ausbeuten und regulatorische Bedenken hinsichtlich gentechnisch veränderter Organismen in der menschlichen Ernährung.

Eine Rückkopplungsschleife zwischen klinischer Forschung und Verbraucherwahrnehmung treibt die Akzeptanz natürlicher Produkte voran. Marken betonen die all-E-3S,3'S-Konfiguration, die mit Humanplasma-Studien übereinstimmt, um Ansprüche auf überlegene Bioverfügbarkeit und oxidative Stabilität zu untermauern. Einzelhändler weisen natürlichen Lagereinheiten mehr Regalfläche zu, insbesondere auf E-Commerce-Plattformen, wo Algorithmen Produkte mit hohen Konversionsraten priorisieren. Folglich vollzieht der Astaxanthin-Markt einen Übergang zu natürlichen Quellen, auch wenn synthetische Varianten ihre Rolle bei der Aquakultur-Pigmentierung behalten.

Nach Form: Flüssige Formulierungen beschleunigen sich durch Bioverfügbarkeitsgewinne

Pulver erfassten im Jahr 2025 72,34 % des Astaxanthin-Marktes aufgrund der Kompatibilität mit Tabletten, Kapseln und Futtermittelvormischungen, die Schüttdichte und lange Haltbarkeit erfordern. Flüssigkeiten werden bis 2031 voraussichtlich mit einem CAGR von 9,55 % wachsen, da Nanoemulsionen, Liposomen und Ölsuspensionen in pharmakokinetischen Studien eine 1,7- bis 3,7-fach höhere Aufnahme zeigen. Flüssige Weichkapseln ermöglichen eine präzise pädiatrische und geriatrische Dosierung, wie durch Schulkinderstudien belegt, die flüssige Formate zur Reduzierung von Computer-Vision-Beschwerden einsetzen. Beadlet-Innovationen im Pulver-Teilsegment – Divi's/Algalifs AstaBead – bieten verbesserte Fließfähigkeit und oxidativen Schutz bei gleichzeitiger Erhaltung der Herstellbarkeit.

Die Wahl des Formats richtet sich zunehmend nach der Kanalstrategie. Sporternährungsmarken bevorzugen Einzelportions-Flüssigshots für die Bequemlichkeit nach dem Training, während Massenmarkt-Multivitamine auf pulverbasierten Mischungen zur Kostenoptimierung setzen. Angesichts zunehmender Belege, die Verabreichungstechnologie mit Wirksamkeit verknüpfen, priorisieren Formulierer absorptionsverbesserte Formate – eine Überlegung, die den inkrementellen Anteil zugunsten flüssiger Lösungen verschiebt, auch wenn Pulver dominant bleiben.

Nach Anwendung: Nahrungsergänzungsmittel steigen, während Aquakultur stagniert

Tierfutter repräsentierte im Jahr 2025 35,78 % der Astaxanthin-Marktgröße, gestützt durch mehr als 1 Million Tonnen jährlicher Atlantischer Lachsproduktion, die für die Verbraucherakzeptanz eine Pigmentierung erfordert. Nahrungsergänzungsmittel werden jedoch voraussichtlich das schnellste Wachstum mit einem CAGR von 10,05 % bis 2031 liefern, angetrieben durch erweiterte klinische Dossiers, alternde Bevölkerungen und durch Influencer geleitete Akzeptanz. Kosmetische Anwendungen steigen aufgrund von Belegen für Hautfeuchtigkeitsretention und Elastizitätsgewinne, und funktionelle Getränke experimentieren mit Niedrigdosisbeimischungen für Augengesundheits- oder Erholungsansprüche.

Pharmazeutika bleiben explorativ und konzentrieren sich auf entzündliche Darmerkrankungen und Neuroprotection, aber regulatorische Wege und Dosierungsökonomie dämpfen den kurzfristigen Umsatzbeitrag. Die Beschleunigung bei Nahrungsergänzungsmitteln spiegelt konvergierende Trends wider: selbstgesteuertes Wohlbefinden, tragbare Gesundheitsdaten und die Migration des Einzelhandels zum E-Commerce. AstaReals pädiatrische Sehstudie veranschaulicht, wie gezielte Studien völlig neue adressierbare Kohorten schaffen. Gleichzeitig erschließen Mehrkomponenten-Stacks, die Astaxanthin mit Tocotrienolen, Lutein oder Kollagen kombinieren, Formulierungssynergien, die Preisaufschläge aufrechterhalten und Wiederholungskäufe unterstützen.

Geografische Analyse

Europa sicherte sich im Jahr 2025 35,24 % des globalen Umsatzes und profitiert von einem regulatorischen Umfeld, das synthetisches Astaxanthin in Lebensmitteln verbietet und eine Zulassung als neuartiges Lebensmittel für natürliche Varianten vorschreibt. Hohe Gesundheitskompetenz und robuste Nahrungsergänzungskanäle in Deutschland, dem Vereinigten Königreich, Frankreich und den Niederlanden stärken das Volumenwachstum, während Premiumpreise aufgrund von Zertifizierungsstapelung vorherrschen. Regulatorische Hürden schaffen defensive Schutzwälle für etablierte Akteure, die duale Extraktionsmethoden-Zulassungen erhalten haben.

Asien-Pazifik wird voraussichtlich zwischen 2026 und 2031 einen CAGR von 9,78 % verzeichnen und alle anderen Regionen übertreffen. China treibt das Angebot voran, wobei BGGs Verdoppelung seiner Yunnan-Photobioreaktor-Farm im Mai 2025 seinen Status als weltweit größter natürlicher Produzent zementiert. Japan bleibt ein Konsumvorreiter, während Indien schnelle Nachfragegewinne verzeichnet, die mit steigendem verfügbarem Einkommen und wachsendem Bewusstsein für präventive Gesundheit übereinstimmen. Obwohl synthetische Qualitäten die Aquakultur in Südostasien dominieren, signalisiert die zunehmende Akzeptanz von Premium-Nahrungsergänzungsmitteln eine künftige Migration hin zu natürlichen Einsatzstoffen.

Nordamerika nutzt den frühen GRAS-Status, um die Anwendungsbreite über Nahrungsergänzungsmittel, Getränke und Kosmetika hinaus zu erweitern. Cyanotech's hawaiianischer Betrieb liefert BioAstin, das im Geschäftsjahr 2025 65 % seines Nettoumsatzes von 24,215 Millionen USD ausmachte, was die Abhängigkeit von einem einzigen Produkt unterstreicht[3]Quelle: Cyanotech Corporation, "Finanzergebnisse des Geschäftsjahres 2025", cyanotech.com. Regulatorische Klarheit und weit verbreitete Einzelhandelsverteilung unterstützen eine konsistente Nachfrage, die jedoch durch Kostensensitivität in Massenkanälen gedämpft wird. Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebend, aber vielversprechend, da regulatorische Rahmenbedingungen reifen und städtische Mittelschichtbevölkerungen nach Clean-Label-Nutrazeutika suchen.

Wettbewerbslandschaft

Der Astaxanthin-Markt ist durch eine moderate Fragmentierung gekennzeichnet, wobei der Wettbewerb zwischen etablierten Unternehmen und aufstrebenden Biotechnologieunternehmen zunimmt. Führende Akteure wie Cyanotech Corporation, Beijing Ginko Group, ENEOS Holdings, Inc. und BASF SE behaupten ihre Dominanz durch den Einsatz fortschrittlicher Produktionskapazitäten und umfangreicher Vertriebsnetze, was eine starke Marktposition sichert.

Globale Akteure nutzen ihre erheblichen Ressourcen und ihre internationale Präsenz, um den Markt zu dominieren, während regionale Unternehmen ihre fundierte lokale Expertise und maßgeschneiderten Produktangebote nutzen, um Wettbewerbsvorteile zu sichern. Diese Schlüsselakteure sind maßgeblich daran beteiligt, das Wachstum der Branche durch ihre spezialisierten Fähigkeiten und gut durchdachten Marktstrategien voranzutreiben. Kleinere Unternehmen hingegen konzentrieren sich darauf, Nischen zu erschließen, indem sie natürliche Varianten anbieten und auf spezialisierte Anwendungen abzielen, was es ihnen ermöglicht, einzigartige Marktpositionen zu etablieren, trotz der Präsenz größerer Wettbewerber. Viele Unternehmen setzen zunehmend auf vertikale Integrationsstrategien und investieren stark in den Mikroalgenanbau und Formulierungsprozesse, um eine bessere Kontrolle über ihre Lieferketten zu erlangen und die betriebliche Effizienz zu steigern.

Marktteilnehmer verfolgen aktiv Wachstum durch verschiedene Initiativen, darunter Kapazitätserweiterungen, Fusionen und Übernahmen sowie innovative Produktentwicklung. Darüber hinaus priorisieren sie strategische Investitionen, Marktkonsolidierung und Portfoliooptimierung, um ihre Wettbewerbspositionen zu stärken. Eine wachsende Betonung der Nachhaltigkeit ist in der gesamten Branche erkennbar, da Unternehmen ihre Aktivitäten und Strategien zunehmend an umweltverantwortlichen Praktiken ausrichten, wie jüngste Entwicklungen zeigen.

Führende Unternehmen im Astaxanthin-Markt

Cyanotech Corporation

Beijing Ginko Group

ENEOS Holdings, Inc.

BASF SE

dsm-firmenich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Algalif, ein isländischer Produzent von natürlichem Astaxanthin aus Mikroalgen, hat Astalíf™ 15 eingeführt, das weltweit erste natürliche Astaxanthin-Oleoresin mit 15 %. Der Inhaltsstoff eignet sich aufgrund seiner starken antioxidativen Eigenschaften für funktionelle Lebensmittel, Gummibärchen, Getränke und Hautpflege.

- Juni 2025: BGG, der globale Marktführer für natürliches Astaxanthin aus Haematococcus-pluvialis-Mikroalgen, hat seine Produktionsanlage in der Provinz Yunnan, China, erweitert. Die Anlage verfügt nach eigenen Angaben über eine vollständige Wertschöpfungskette von Anbau, Extraktion, Trocknung, Verpackung bis hin zu Forschung und Entwicklung.

- Mai 2024: Das US-amerikanische Unternehmen Divi's Nutraceuticals brachte AstaBead, ein Produkt aus nachhaltigen natürlichen Astaxanthin-Beadlets, auf der Vitafoods 2024 in der Schweiz auf den Markt. AstaBead ist eine Zusammenarbeit zwischen Divi's und Algalif und nutzt Algalifs islandbasiertes Produktionsverfahren, das 100 % erneuerbare Energie verwendet.

- Februar 2024: AstaReal, ein schwedisches Astaxanthin-Unternehmen, gab bekannt, dass es sein Produkt Astaxin Original neu positioniert hat und plant, in naher Zukunft eine vegane Version in Europa einzuführen. AstaReal gab Nutrazeutika-Unternehmen auch einen ersten Einblick in das neu positionierte Produkt auf der Fi Europe in Frankfurt Ende 2023.

Umfang des globalen Astaxanthin-Marktberichts

Astaxanthin ist ein blutroter Farbstoff und wird natürlich in der Süßwasser-Mikroalge Haematococcus pluvialis und dem Hefepilz Xanthophyllomyces dendrorhous sowie anderen Organismen produziert. Wenn Algen durch Nährstoffmangel, erhöhten Salzgehalt oder übermäßige Sonneneinstrahlung gestresst werden, bilden sie Astaxanthin. Der globale Astaxanthin-Markt ist nach Typ in natürlich und synthetisch segmentiert. Nach Form ist der Markt in flüssig und Pulver segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Nahrungsergänzungsmittel, Tierfutter, Kosmetika und sonstige Anwendungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben (USD) ermittelt.

| Natürlich |

| Synthetisch |

| Pulver |

| Flüssigkeit |

| Lebensmittel und Getränke |

| Nahrungsergänzungsmittel |

| Tierfutter |

| Körperpflege und Kosmetika |

| Pharmazeutika |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Art | Natürlich | |

| Synthetisch | ||

| Form | Pulver | |

| Flüssigkeit | ||

| Anwendung | Lebensmittel und Getränke | |

| Nahrungsergänzungsmittel | ||

| Tierfutter | ||

| Körperpflege und Kosmetika | ||

| Pharmazeutika | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Astaxanthin-Marktes bis 2031?

Der Astaxanthin-Markt wird bis 2031 voraussichtlich 802,38 Millionen USD erreichen, was einem CAGR von 8,11 % über den Zeitraum 2026–2031 entspricht.

Welche Region führt beim globalen Verbrauch?

Europa hielt im Jahr 2025 35,24 % des globalen Umsatzes, angetrieben durch regulatorische Verbote synthetischer Varianten und eine starke Nachfrage nach Nahrungsergänzungsmitteln.

Warum gewinnen flüssige Astaxanthin-Formate an Bedeutung?

Nanoemulsionen, Liposomen und Ölsuspensionen liefern eine 1,7- bis 3,7-fach höhere Bioverfügbarkeit als Pulver, was Premiumpreise rechtfertigt und die Akzeptanz beschleunigt.

Welches Anwendungssegment wächst am schnellsten?

Nahrungsergänzungsmittel expandieren bis 2031 mit einem CAGR von 10,05 %, da klinische Belege die Verbraucherdemografie erweitern und höhere tägliche Dosierungen unterstützen.

Seite zuletzt aktualisiert am: