Polydextrose-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 486.53 Millionen US-Dollar |

| Marktgröße (2031) | 904.74 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polydextrose-Marktanalyse von Mordor Intelligence

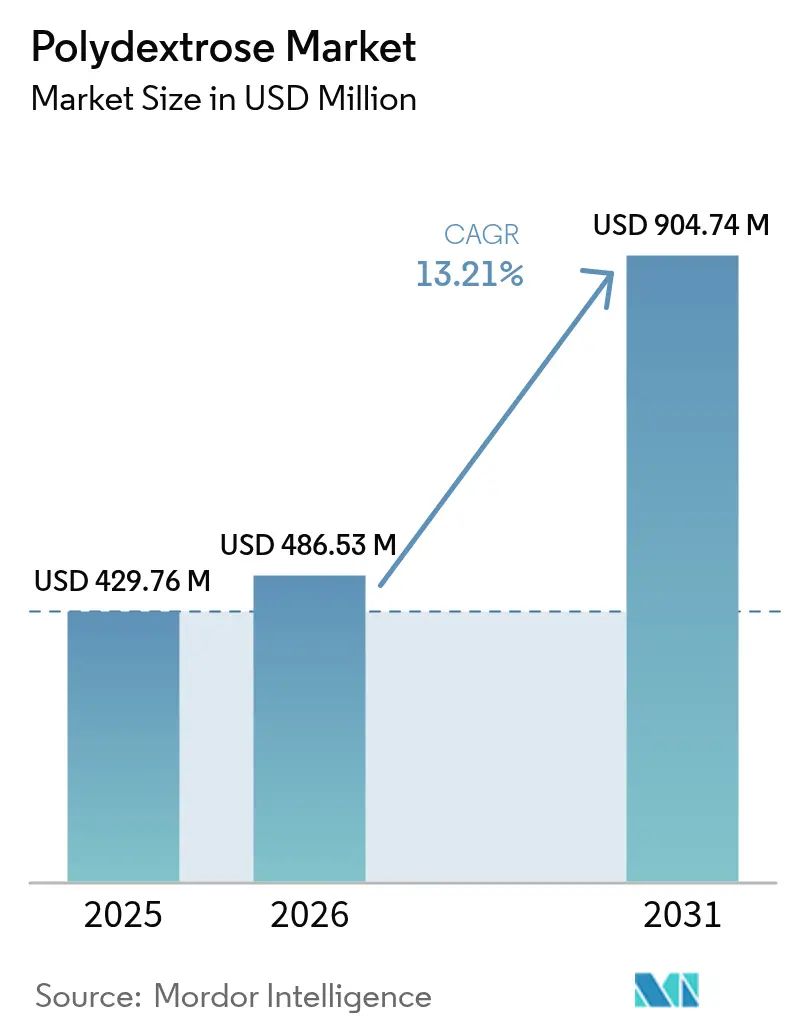

Die Größe des Polydextrose-Marktes wird voraussichtlich von 429,76 Millionen USD im Jahr 2025 auf 486,53 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 13,21 % über den Zeitraum 2026–2031 voraussichtlich 904,74 Millionen USD erreichen. Das Marktwachstum wird durch die doppelte Funktionalität von Polydextrose als kalorienarmes Füllmittel und präbiotische Faser angetrieben, die es Lebensmittel- und Getränkeherstellern ermöglicht, den Zuckergehalt zu reduzieren und gleichzeitig wissenschaftlich nachgewiesene Vorteile für die Verdauungsgesundheit zu bieten. Regulatorische Genehmigungen von Organisationen wie der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit haben die Marktakzeptanz des Inhaltsstoffs verbessert, Risiken bei der Neuformulierung reduziert und das Vertrauen der Hersteller in die Produktentwicklung gestärkt. Die Marktexpansion wird ferner durch eine gesteigerte Produktion funktioneller Getränke in mehreren Kategorien, eine wachsende Nachfrage in pharmazeutischen Anwendungen als Hilfsstoffe sowie strenge Zuckerreduzierungsvorschriften in europäischen Ländern unterstützt. Der Polydextrose-Markt profitiert weiterhin von zunehmend gesundheitsbewussten Verbraucherpräferenzen, der Nachfrage nach Clean-Label-Produkten und umfangreichen Trends zur Produktneuformulierung in der Lebensmittel- und Getränkeindustrie, was seine prognostizierte starke Wachstumsentwicklung bis 2030 unterstützt.

Wichtigste Erkenntnisse des Berichts

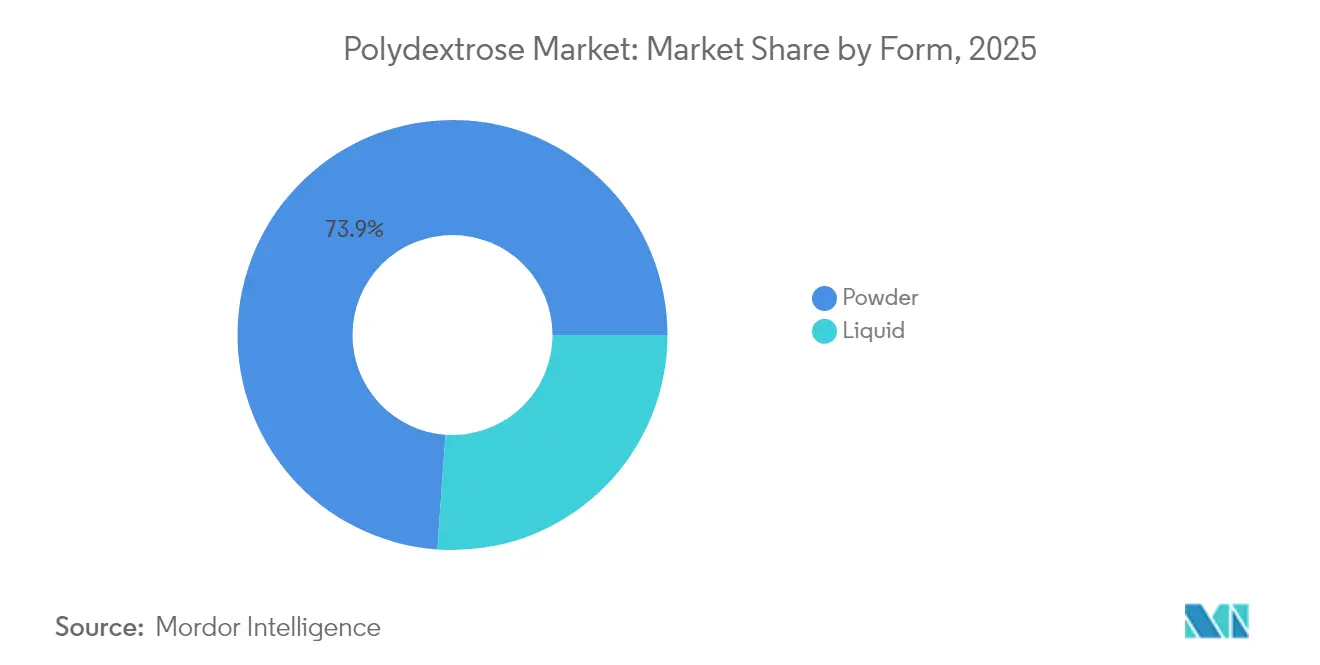

- Nach Form führte Pulver mit einem Polydextrose-Marktanteil von 73,88 % im Jahr 2025, während Flüssigkeit im gleichen Zeitraum mit einem CAGR von 14,12 % die schnellste Expansion verzeichnet.

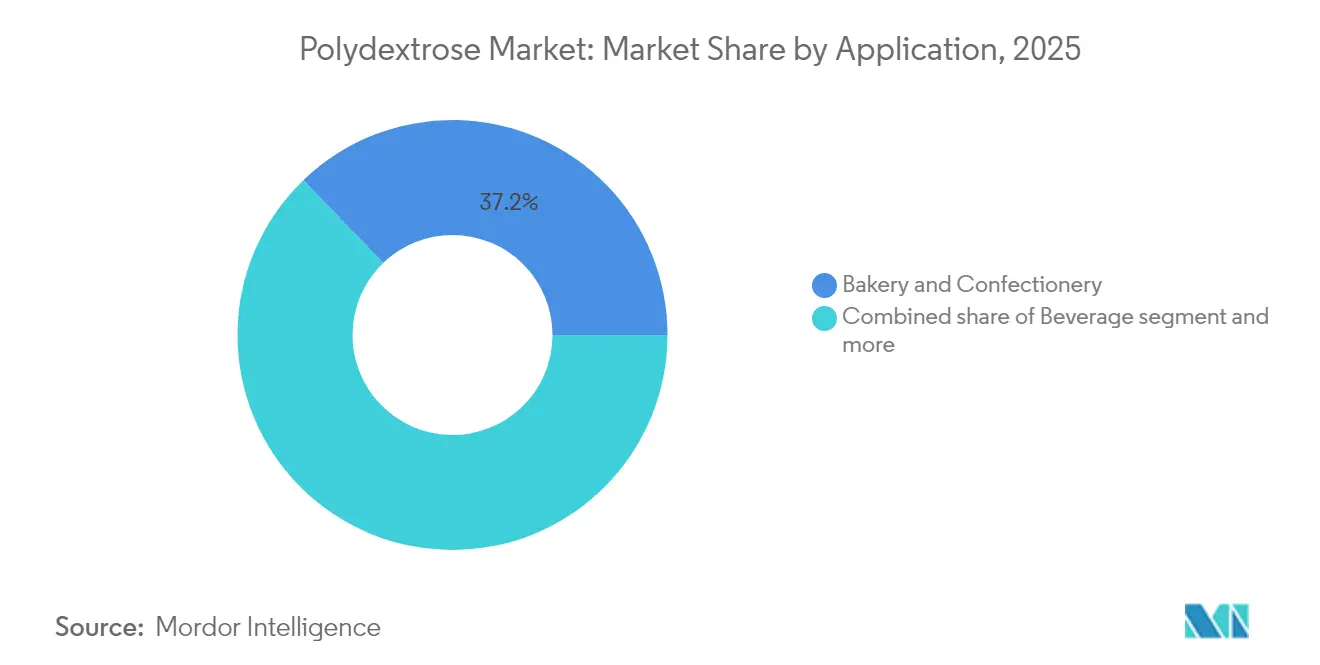

- Nach Anwendung erzielte Backwaren und Süßwaren im Jahr 2025 einen Umsatzanteil von 37,20 % am Polydextrose-Markt; Getränke werden voraussichtlich den höchsten CAGR von 14,05 % zwischen 2026 und 2031 verzeichnen.

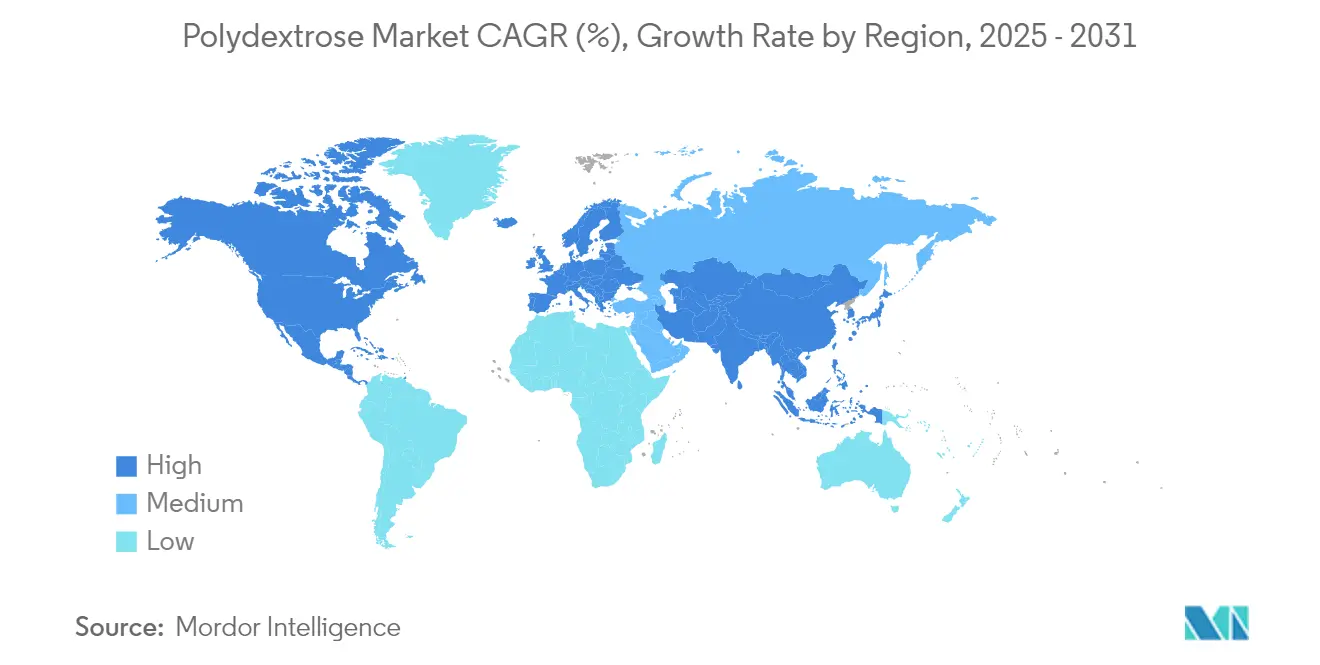

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Polydextrose-Marktanteil von 35,10 %, während Asien-Pazifik bis 2031 den schnellsten CAGR von 14,18 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Polydextrose-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbewusstsein steigert die Nachfrage nach kalorienarmen, ballaststoffreichen Lebensmitteln | +2.1% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion der pharmazeutischen Fertigung steigert die Nachfrage nach Hilfsstoffen | +1.8% | Fertigungszentren in den Vereinigten Staaten, Europa und Indien | Langfristig (≥ 4 Jahre) |

| Wachsendes Interesse an Verdauungsgesundheit belebt die Aufnahme präbiotischer Fasern | +1.5% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Breitere Verwendung in kalorienarmen Backwaren | +1.2% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Lebensmittelverarbeitungstechnologie erweitern den Anwendungsbereich | +0.9% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Verbreitung von lebensstilbedingten Krankheiten fördert gesündere Ernährungsweisen | +0.8% | Global, besonders ausgeprägt in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Gesundheitsbewusstsein treibt die Nachfrage nach kalorienarmen, ballaststoffreichen Lebensmitteln an

Verbraucher sind zunehmend auf ihre Ernährungsgewohnheiten bedacht und suchen nach Produkten, die beim Gewichtsmanagement helfen, die Verdauungsgesundheit unterstützen und das Risiko chronischer Krankheiten reduzieren. Polydextrose, eine kalorienarme lösliche Faser, die zur Substitution von Zucker und Fett bei gleichzeitiger Erhöhung des Ballaststoffgehalts eingesetzt wird, erfüllt diese Verbraucheranforderungen und liefert gleichzeitig wesentliche funktionelle Vorteile. Die Umfrage zu Lebensmitteln und Gesundheit 2024 des Internationalen Rates für Lebensmittelinformationen zeigt, dass 24 % der US-amerikanischen Verbraucher „gute Ballaststoffquelle” und 17 % „kalorienarm” als primäre Indikatoren für gesunde Lebensmittel betrachten [1]Quelle: Internationaler Rat für Lebensmittelinformationen, "IFIC-Umfrage zu Lebensmitteln und Gesundheit 2024," foodinsight.org. Dieser Trend hat Lebensmittel- und Getränkehersteller dazu veranlasst, Produkte zu entwickeln, die diese Anforderungen erfüllen und gleichzeitig Geschmack und Textur erhalten. Polydextrose ermöglicht es Unternehmen, sowohl Ballaststoffanreicherung als auch Kalorienreduzierung zu erreichen, was es zu einem Schlüsselinhaltsstoff in Snacks, Backwaren, Getränken und Süßwaren macht, die auf gesundheitsbewusste Verbrauchersegmente abzielen. Die Zentren für Krankheitskontrolle und -prävention berichten, dass etwa 1 von 10 Amerikanern an Diabetes leidet, überwiegend Typ 2 [2]Quelle: Zentren für Krankheitskontrolle und -prävention, "Typ-2-Diabetes," cdc.gov.

Expansion der pharmazeutischen Fertigung treibt die Nachfrage nach Hilfsstoffen und Füllstoffen an

Die globale Expansion der pharmazeutischen Fertigung treibt das Wachstum des Polydextrose-Marktes an. Da sich pharmazeutische Formulierungen diversifizieren – von Tabletten und Kapseln bis hin zu funktionellen Nahrungsergänzungsmitteln – steigt die Nachfrage nach Hilfsstoffen und Füllstoffen, die für die Gewährleistung von Produktstabilität, Gleichmäßigkeit und gesundheitlichen Vorteilen unerlässlich sind. In der Pharmaindustrie verfügt Polydextrose über mehrere wichtige physikochemische Eigenschaften: Es liefert Volumen ohne nennenswerte Kalorien, verbessert die Textur und gewährleistet eine gleichmäßige Tablettenbildung. Seine hohe Löslichkeit und der neutrale Geschmack ermöglichen eine nahtlose Integration in verschiedene orale Darreichungsformen und erhalten dabei die sensorischen Eigenschaften des Produkts. Darüber hinaus verbessert die Klassifizierung von Polydextrose als Ballaststoff Formulierungen, die auf die Förderung der Verdauungsgesundheit und die Kontrolle des Blutzuckerspiegels abzielen. Die globale pharmazeutische Produktion nimmt zu, angetrieben durch eine alternde Bevölkerung, einen Anstieg chronischer Krankheiten und einen besseren Zugang zur Gesundheitsversorgung in Schwellenmärkten. Gestützt auf ein robustes Sicherheitsprofil, Stabilitätseigenschaften und eine breite regulatorische Akzeptanz festigt Polydextrose seine Position, insbesondere angesichts strenger Vorschriften für pharmazeutische Hilfsstoffe.

Wachsendes Verbraucherinteresse an Verdauungsgesundheit treibt den Markt für präbiotische Fasern an

Da Verbraucher der Verdauungsgesundheit zunehmend Priorität einräumen, steigt die Nachfrage nach präbiotischen Fasern, insbesondere Polydextrose. Das gestiegene Bewusstsein für die Rolle der Darmmikrobiota bei der Immunabwehr, der Nährstoffaufnahme und der allgemeinen Gesundheit hat eine Nachfrage nach Ernährungslösungen ausgelöst, die die Verdauungsfunktion stärken. Hersteller reichern Polydextrose in funktionelle Lebensmittel, Getränke und Nahrungsergänzungsmittel ein. Mit der Verlagerung hin zur Präventivgesundheit tendieren Verbraucher zu langfristigen Lösungen für die Verdauungspflege, was das Wachstum des Polydextrose-Marktes vorantreibt. Insbesondere Japan und Südkorea weisen eine ausgeprägte Nachfrage nach Polydextrose auf, die durch alternde Bevölkerungen angetrieben wird, die auf die Erhaltung der Verdauungsgesundheit für einen aktiven Lebensstil bedacht sind. Das Weltwirtschaftsforum prognostiziert, dass die globale Bevölkerung im Alter von 65 Jahren und älter bis 2050 1,6 Milliarden erreichen wird, was die aktuellen Zahlen verdoppelt, wobei Asien den bedeutendsten demografischen Wandel erlebt. Es wird erwartet, dass Südkorea, Hongkong und Japan bis 2050 fast 40 % ihrer Bevölkerung im Alter von 65 Jahren oder älter haben werden [3]Quelle: Weltwirtschaftsforum, "Die ältesten Bevölkerungen der Welt," weforum.org . Dieser demografische Trend schafft erhebliche Marktchancen für präbiotische Fasern wie Polydextrose, da ältere Erwachsene nach Lösungen für altersbedingte Verdauungsprobleme und die allgemeine Gesundheitserhaltung suchen.

Zunehmende Verwendung in kalorienarmen Backwaren

Polydextrose wird zunehmend in kalorienarme Backwaren eingearbeitet, was sein Marktwachstum vorantreibt. Da Verbraucher auf Kalorienaufnahme und Kohlenhydratqualität achten, formulieren Hersteller Produkte wie Brote, Muffins und Gebäck mit kalorienarmen, ballaststoffreichen Zutaten neu, die das Gewichtsmanagement und die Verdauungsgesundheit fördern. Polydextrose liefert Volumen und Textur ähnlich wie Zucker, jedoch mit deutlich weniger Kalorien, was es zu einem wichtigen funktionellen Inhaltsstoff für gesündere und dennoch schmackhafte Alternativen macht. Darüber hinaus zeigt der Bericht von Snack Food and Wholesale Bakery, dass Brote im Kernsortiment im Jahr 2024 die zweithöchste Verkaufskategorie im Backwarenbereich in den USA waren, mit Stückverkäufen von 3,3 Milliarden. Da Verbraucher weiterhin Backwaren-Grundnahrungsmittel in großen Mengen kaufen, besteht eine wachsende Chance und Notwendigkeit für Marken, sich durch kalorienarme, ballaststoffangereicherte Formulierungen zu differenzieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Rohstoffen | -1.4% | Global, besonders ausgeprägt in der Fertigung im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Geringes Verbraucherbewusstsein in Entwicklungsländern | -0.9% | Aufstrebende Märkte in Asien-Pazifik, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Mögliche Verdauungsnebenwirkungen bei hohem Konsum | -0.7% | Global, regulatorisches Anliegen in allen Märkten | Langfristig (≥ 4 Jahre) |

| Fehlende Standardisierung bei globalen Qualitätsspezifikationen | -0.5% | Global, Auswirkungen auf den grenzüberschreitenden Handel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Rohstoffen

Die Preisvolatilität bei Rohstoffen beeinträchtigt das Wachstum des Polydextrose-Marktes erheblich. Die Polydextroseproduktion ist stark auf Glukosesirup, Stärken und Sorbitol angewiesen, deren Preise an die Agrargütermärkte und die globale Angebots- und Nachfragedynamik gebunden sind. Unvorhersehbare Wetterbedingungen, geopolitische Spannungen, Störungen der Lieferkette und Änderungen der Agrarpolitik können zu erheblichen Kostensteigerungen für Hersteller führen. Diese Auswirkung ist besonders ausgeprägt in Regionen, die sowohl rohstoffarm als auch stark importabhängig sind. Solche Preisinstabilitäten stellen Hersteller vor Herausforderungen bei der Festlegung konsistenter Preise für Polydextrose, schmälern die Gewinnmargen und untergraben die betriebliche Effizienz. Angesichts steigender Kosten müssen Hersteller entweder die Kosten absorbieren, was Investitionen und Marktexpansion einschränkt, oder sie an die Verbraucher weitergeben, was in preissensiblen Märkten das Risiko einer reduzierten Nachfrage birgt.

Geringes Verbraucherbewusstsein in Entwicklungsländern

Geringes Verbraucherbewusstsein in Entwicklungsländern schränkt das Wachstum des Polydextrose-Marktes ein. Obwohl Polydextrose als kalorienarmer, ballaststoffreicher Inhaltsstoff Vorteile bietet, der die Verdauungsgesundheit und das Gewichtsmanagement unterstützt, sind Verbraucher in aufstrebenden Regionen mit dem Inhaltsstoff weitgehend nicht vertraut. Das mangelnde Verständnis seiner funktionellen Eigenschaften, gesundheitlichen Vorteile und Lebensmittelanwendungen führt zu geringer Nachfrage und langsamerer Marktdurchdringung. Traditionelle Ernährungspräferenzen in Entwicklungsmärkten verringern das Verbraucherinteresse an funktionellen Inhaltsstoffen wie Polydextrose. Die begrenzten Marketinginitiativen und die eingeschränkte Verfügbarkeit von mit Polydextrose angereicherten Produkten behindern deren Akzeptanz zusätzlich. Hersteller und Lieferanten haben Schwierigkeiten, Produkttests und Wiederholungskäufe zu generieren, da das Verbraucherbewusstsein und die Verbraucheraufklärung unzureichend sind, was das Marktwachstum in Entwicklungsländern beeinträchtigt. Die Ausweitung von Verbraucheraufklärungs- und Sensibilisierungsprogrammen bleibt für die Marktentwicklung in diesen Regionen unerlässlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Dominanz von Pulver trifft auf Innovation bei Flüssigkeit

Pulverförmige Polydextrose hält im Jahr 2025 einen Marktanteil von 73,88 % und behauptet ihre dominante Position in Trockenmischanwendungen aufgrund ihrer Stabilitäts- und Handhabungsvorteile. Das Pulverformat bietet eine verlängerte Haltbarkeit und reduzierte Transportkosten, was es für die industrielle Lebensmittelproduktion kosteneffizient macht. Flüssige Polydextrose wird voraussichtlich bis 2031 mit einem CAGR von 14,12 % wachsen, hauptsächlich aufgrund ihrer betrieblichen Vorteile bei der Getränkeherstellung durch den Wegfall von Auflösungsprozessen. Das Flüssigformat ermöglicht eine genaue Dosierung und direkte Integration in Produktionsprozesse, wodurch Verarbeitungszeit und Personalanforderungen minimiert werden.

Der zunehmende Fokus der Getränkeindustrie auf funktionelle Getränke zur Förderung der Verdauungsgesundheit hat die Nachfrage nach flüssiger Polydextrose erhöht, die sich leicht in wasserbasierte Systeme integrieren lässt. Das Segment Sporternährung profitiert besonders von Flüssigformaten bei der Herstellung von Proteinpulver, wo eine ordnungsgemäße Auflösung für die Produktqualität entscheidend ist. Glanbia berichtet, dass bis 2025 etwa ein Drittel der Sporternährungsverbraucher weltweit ihren Produktkonsum im Vergleich zum Vorjahr steigern wird, motiviert durch gesundheitliche Vorteile (46 %) und mehr Sport (43 %). Fertigungsinnovationen bei Sprühtrocknung und Wirbelschichtgranulierung verbessern weiterhin die Pulvereigenschaften, während Entwicklungen bei Flüssigkonzentrationsmethoden die Stabilität verbessern und Versandkosten reduzieren.

Nach Anwendung: Führungsposition von Backwaren steht vor Disruption durch Getränke

Backwaren- und Süßwarenanwendungen halten im Jahr 2025 einen Marktanteil von 37,20 %, da Polydextrose als Zuckerersatz dient und gleichzeitig Textur und Feuchtigkeitsretention verbessert. Die Stärke dieses Segments beruht auf etablierten Formulierungspraktiken und der Verbraucherakzeptanz von ballaststoffangereicherten Backwaren. Milchprodukte stellen das zweitgrößte Anwendungssegment dar, wobei Polydextrose kalorienreduzierte Joghurts und Eiscreme ohne Beeinträchtigung der Textur ermöglicht. Verzehrfertige Produkte integrieren Polydextrose zur Verlängerung der Haltbarkeit.

Das Getränkesegment wächst bis 2031 mit einem CAGR von 14,05 %, angetrieben durch eine steigende Nachfrage nach funktionellen Getränken, die auf Verdauungsgesundheit und Gewichtsmanagement abzielen. Dieses Wachstum wird durch die hohe Löslichkeit und den neutralen Geschmack von Polydextrose unterstützt, die hohe Ballaststoffansprüche ermöglichen und gleichzeitig den Produktgeschmack erhalten. Fleischprodukte bleiben ein kleineres Anwendungssegment, zeigen jedoch Wachstumspotenzial bei verarbeiteten Fleischformulierungen, die eine Ballaststoffanreicherung erfordern. Weitere Anwendungen in Nahrungsergänzungsmitteln und Pharmazeutika tragen zur Marktexpansion und zu Mehrwertchancen bei.

Geografische Analyse

Europa hält im Jahr 2025 mit 35,10 % den größten Marktanteil, angetrieben durch strenge regulatorische Rahmenbedingungen, die wissenschaftlich validierte Inhaltsstoffe wie Polydextrose unterstützen. Die gesundheitsbewussten Verbraucher der Region und die fortschrittliche Lebensmittelverarbeitungsinfrastruktur ermöglichen eine weitverbreitete Akzeptanz in verschiedenen Lebensmittelanwendungen. Die Sicherheitsneubewertung der Europäischen Behörde für Lebensmittelsicherheit (EFSA) aus dem Jahr 2021 stärkt das Vertrauen der Hersteller, während Zuckerreduzierungsinitiativen und Clean-Label-Präferenzen eine konsistente Nachfrage aufrechterhalten. Nordamerika hält die zweitgrößte Marktposition, unterstützt durch die langjährige Genehmigung der Behörde für Lebensmittel- und Arzneimittelsicherheit und klar definierte Lebensmittelzusatzstoffvorschriften. Die Region zeigt ein starkes Nachfragewachstum, insbesondere in Premium- und Bio-Lebensmittelsegmenten, angetrieben durch das Verständnis der Verbraucher für die Vorteile der Verdauungsgesundheit.

Asien-Pazifik verzeichnet mit einem CAGR von 14,18 % bis 2031 die höchste Wachstumsrate, angetrieben durch steigende verfügbare Einkommen und Gesundheitsbewusstsein in städtischen Gebieten. Chinas expandierender Lebensmittelverarbeitungssektor und die regulatorische Akzeptanz schaffen Marktchancen, während das Wachstum der indischen Pharmaindustrie die Nachfrage nach Hilfsstoffen steigert. Japans alternde Bevölkerung und der Fokus auf funktionelle Lebensmittel unterstützen hochwertige Polydextrose-Anwendungen. Trotz unterschiedlicher Vorschriften in den einzelnen Ländern bietet ein erfolgreicher Markteintritt Zugang zu großen Verbraucherbasen mit wachsender Kaufkraft.

Südamerika sowie der Nahe Osten und Afrika zeigen vielversprechendes Wachstumspotenzial. Die südamerikanische Nachfrage steigt durch Urbanisierung, Gesundheitsbewusstsein und staatliche Ernährungsinitiativen. Brasiliens expandierende Backwaren- und Getränkeindustrien integrieren Polydextrose, um den Anforderungen gesundheitsbewusster Verbraucher gerecht zu werden. Beide Regionen stehen vor Herausforderungen beim Verbraucherbewusstsein und der regulatorischen Compliance, was gezielte Aufklärung und strategische Partnerschaften für die Marktentwicklung erfordert.

Wettbewerbslandschaft

Der Polydextrose-Markt weist eine moderate Konsolidierung auf, die durch den Wettbewerb zwischen multinationalen Unternehmen und regionalen Herstellern gekennzeichnet ist. Marktführer behaupten Wettbewerbsvorteile durch vertikale Integration, die Rohstoffbeschaffung, Produktion und Anwendungsexpertise umfasst. Zu den wichtigsten Akteuren auf dem Markt gehören Tate & Lyle, International Flavors & Fragrances Inc., Cargill, Incorporated, Ingredion Incorporated und Roquette Frères. Unternehmen differenzieren sich durch Technologieübernahme, wobei führende Akteure in automatisierte Labore und fortschrittliche Verarbeitungskapazitäten investieren, um die Effizienz der Produktentwicklung zu steigern.

Regionale Hersteller konkurrieren, indem sie sich auf Nischenanwendungen konzentrieren und ihre Marktnähe und betriebliche Flexibilität nutzen. Die Wettbewerbslandschaft entwickelt sich weiterhin durch strategische Kooperationen und Akquisitionen. Unternehmen gehen Partnerschaften mit Zutatenhändlern, Lebensmittelherstellern und Forschungseinrichtungen ein, um ihr Produktangebot und ihre Marktreichweite zu verbessern. Ökologische Nachhaltigkeit ist zu einem Wettbewerbsfaktor geworden, wobei Hersteller umweltfreundliche Produktionsprozesse implementieren und erneuerbare Rohstoffe einsetzen, um regulatorische Anforderungen und Verbraucherpräferenzen zu erfüllen.

Der Wettbewerb intensiviert sich durch Innovationen bei maßgeschneiderten Polydextrose-Lösungen, die spezifische Ernährungsanforderungen erfüllen, darunter Zuckerreduzierung, Verdauungsgesundheit und Kaloriensteuerung. Unternehmen, die technologische Fähigkeiten, regulatorische Compliance und starke Kundenbeziehungen kombinieren, sind gut positioniert, um Marktwachstumschancen in diesem Wettbewerbsumfeld zu nutzen.

Führende Unternehmen der Polydextrose-Branche

Tate & Lyle PLC

Ingredion Incorporated

International Flavors & Fragrances Inc. (IFF)

Shandong Saigao Group Corporation

Foodchem International Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: IFF gab die Renovierung und Erweiterung seines Kreativzentrums in Shanghai bekannt, der größten Forschungs- und Entwicklungseinrichtung des Unternehmens in Asien. Das 16.000 Quadratmeter große Gelände wird die Kompetenzen des Unternehmens in den Bereichen Aromen, funktionelle Inhaltsstoffe, Biotechnologie und Parfümerie integrieren. Die erweiterte Einrichtung soll im August 2024 den Vollbetrieb aufnehmen.

- Mai 2024: Tate & Lyle schloss eine Erweiterung seiner Anlage in Boleráz in der Slowakei im Wert von 25 Millionen EUR ab, um die Produktion seiner gentechnikfreien PROMITOR® löslichen Fasern zu steigern. Die erste Phase verbessert die Kapazität der Anlage zur Versorgung europäischer und globaler Kunden und steigert gleichzeitig die Energieeffizienz und den Betrieb der Lieferkette.

- März 2023: Azelis erwarb Gillco Ingredients, einen Spezialzutatenhändler mit Sitz in San Marcos, Kalifornien. Gillco bedient mit seinem Portfolio an Clean-Label- und Spezialzutaten rund 1.000 Kunden in den Bereichen Backwaren, Getränke, Milchprodukte, Kulinarik und Nahrungsergänzungsmittel. Die Akquisition, die für den Abschluss im zweiten Quartal 2023 geplant war,

Umfang des globalen Polydextrose-Marktberichts

Der globale Polydextrose-Markt ist nach Anwendung und Form segmentiert. Nach Anwendung ist der Polydextrose-Markt in Backwaren und Süßwaren, Getränke, Joghurts und Milchprodukte sowie Sonstiges segmentiert. Nach Form ist der Markt in Pulver und Flüssigkeit segmentiert.

| Pulver |

| Flüssigkeit |

| Backwaren und Süßwaren |

| Milch- und Milchprodukte |

| Verzehrfertige Produkte |

| Fleisch- und Fleischprodukte |

| Getränke |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Milch- und Milchprodukte | ||

| Verzehrfertige Produkte | ||

| Fleisch- und Fleischprodukte | ||

| Getränke | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Polydextrose-Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 904,74 Millionen USD erreichen und dabei ausgehend vom Niveau des Jahres 2026 mit einem CAGR von 13,21 % wachsen.

Welche Form führt den Polydextrose-Markt an und warum?

Pulver hält im Jahr 2025 mit 73,88 % den dominanten Anteil, da es in Trockenmischanwendungen durch Stabilität, längere Haltbarkeit und einfachere Handhabung überzeugt.

Warum sind Getränke die am schnellsten wachsende Anwendung?

Getränke zur Förderung der Verdauungsgesundheit und zuckerfreie Kohlensäuregetränke bevorzugen Polydextrose aufgrund seines neutralen Geschmacks und seiner hohen Löslichkeit, was das Segment bis 2031 mit einem CAGR von 14,05 % vorantreibt.

Welche Region bietet die schnellsten Wachstumsaussichten?

Asien-Pazifik wird bis 2031 voraussichtlich mit einem CAGR von 14,18 % wachsen, angetrieben durch steigende verfügbare Einkommen, regulatorische Genehmigungen und ein wachsendes Bewusstsein für funktionelle Lebensmittel.

Seite zuletzt aktualisiert am: