Asparaginsäure-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

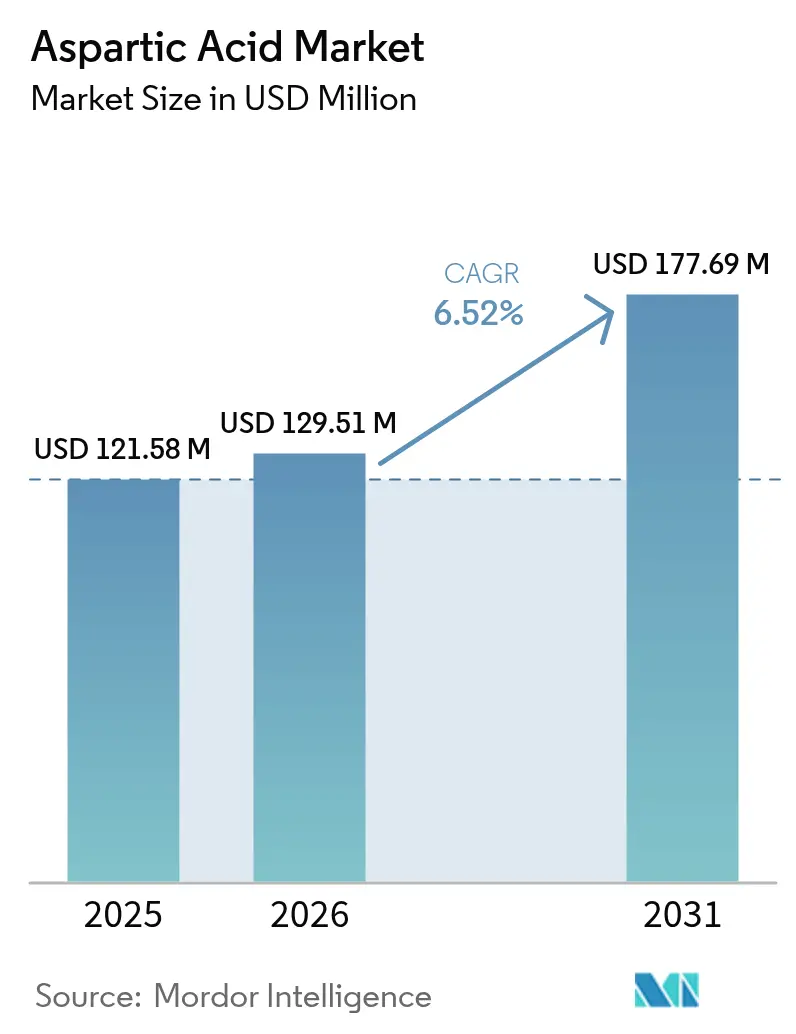

| Marktgröße (2026) | 129.51 Millionen US-Dollar |

| Marktgröße (2031) | 177.69 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.52% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asparaginsäure-Marktanalyse von Mordor Intelligence

Die Marktgröße für Asparaginsäure wird voraussichtlich von 121,58 Millionen USD im Jahr 2025 auf 129,51 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,52 % über den Zeitraum 2026–2031 einen Wert von 177,69 Millionen USD erreichen. Der Markt zeigt ein beständiges Wachstum aufgrund seiner wesentlichen Anwendungen in mehreren Branchen. Asparaginsäure dient als Schlüsselkomponente in der Lebensmittel- und Getränkeherstellung, insbesondere bei der Produktion von künstlichen Süßungsmitteln wie Aspartam, was die Entwicklung von zuckerfreien und kalorienarmen Produkten ermöglicht, die den Verbraucherpräferenzen entsprechen. Im Pharmasektor spielt Asparaginsäure eine wichtige Rolle bei der Formulierung von Medikamenten und Nahrungsergänzungsmitteln und unterstützt sowohl therapeutische als auch ernährungsphysiologische Bedürfnisse. Das Marktwachstum wird auch durch ihre Anwendungen in nachhaltigen industriellen Prozessen vorangetrieben, einschließlich biologisch abbaubarer Polymere und phosphatfreier Waschmittel, die mit den aktuellen Umweltvorschriften übereinstimmen. Die steigende Nachfrage nach Leistungsernährung und Nahrungsergänzungsmitteln hat die Verwendung von Asparaginsäure in Sport- und Wellnessprodukten gesteigert. Das erweiterte Anwendungsspektrum in Verbindung mit Verbesserungen bei den Bio-Fermentations-Produktionstechniken etabliert Asparaginsäure als wesentliche Komponente in gesundheitsorientierten und nachhaltigen Lösungen.

Wichtigste Erkenntnisse des Berichts

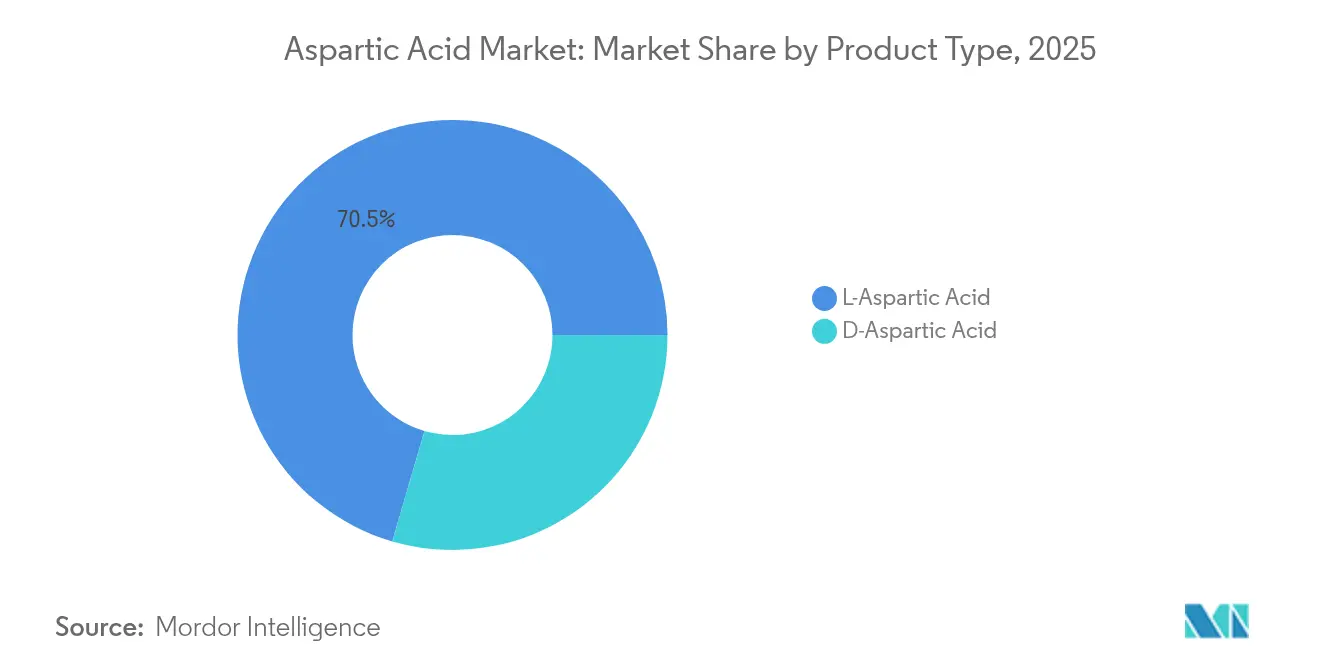

- Nach Typ entfiel auf L-Asparaginsäure im Jahr 2025 ein Marktanteil von 70,48 % am Asparaginsäure-Markt, während D-Asparaginsäure bis 2031 voraussichtlich mit einem CAGR von 7,79 % wachsen wird.

- Nach Produktionsmethode erzielte die Bio-Fermentation im Jahr 2025 einen Umsatzanteil von 58,82 %; das Segment soll bis 2031 mit einem CAGR von 8,18 % wachsen.

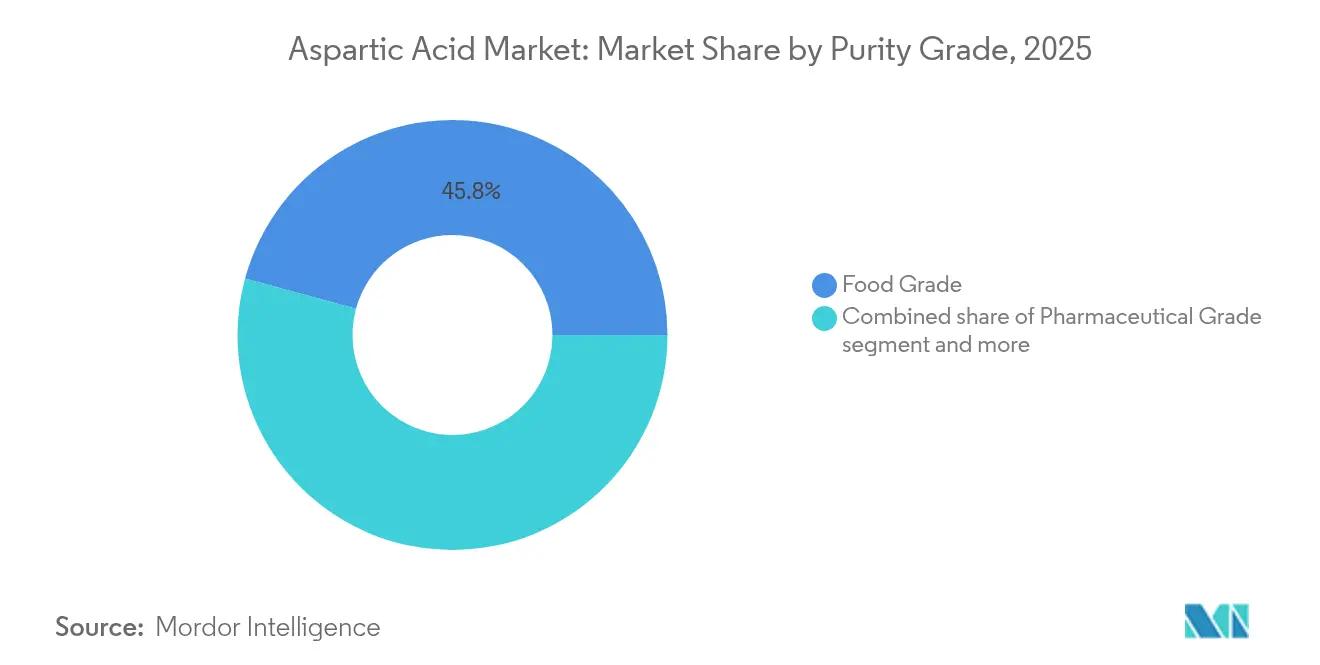

- Nach Reinheitsgrad hielt Lebensmittelqualität im Jahr 2025 einen Anteil von 45,77 % an der Asparaginsäure-Marktgröße, während Pharmazeutische Qualität im Zeitraum 2026–2031 mit einem CAGR von 8,32 % voranschreitet.

- Nach Anwendung entfiel auf Lebensmittel und Getränke im Jahr 2025 ein Anteil von 40,69 % am Asparaginsäure-Markt, während Nutrazeutika und Nahrungsergänzungsmittel bis 2031 voraussichtlich mit einem CAGR von 8,02 % wachsen werden.

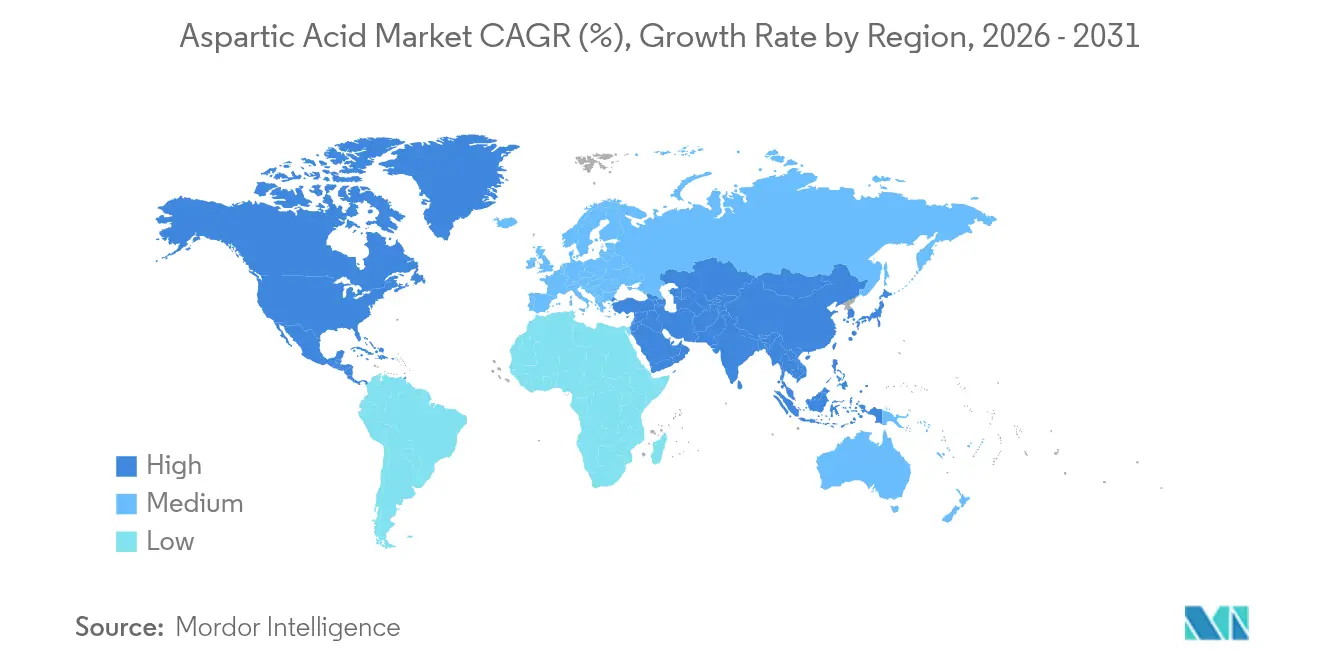

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 43,21 %, während Nordamerika mit einem CAGR von 8,77 % für 2026–2031 das schnellste regionale Wachstum aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Asparaginsäure-Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Asparaginsäure in asiatischen Waschmitteladditiven | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach D-Asparaginsäure in der männlichen Fruchtbarkeits-Sportnahrung | +0.8% | Nordamerika und Europäische Union, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Subventionen für die Herstellung grüner Aminosäuren | +1.1% | Global, mit Schwerpunkt in den Vereinigten Staaten, der Europäischen Union und China | Langfristig (≥ 4 Jahre) |

| Zunahme der Einführung biologisch abbaubarer Polyaspartat-Superabsorber in der Landwirtschaft | +0.9% | Global, frühe Gewinne in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Asparaginsäure-basierten Chelatbildnern aufgrund des Phosphatverbots in der EU | +1.3% | Kernregion EU, regulatorische Ausstrahlungseffekte weltweit | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Industrialisierung und steigendes verfügbares Einkommen in Entwicklungsländern | +1.0% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Asparaginsäure in asiatischen Waschmitteladditiven

Der Asparaginsäure-Markt verzeichnet ein erhebliches Wachstum, das hauptsächlich durch die zunehmende Einbindung in asiatische Waschmitteladditive angetrieben wird. Diese Expansion wird grundlegend durch sich verändernde Verbraucherpräferenzen, strenge regulatorische Rahmenbedingungen und kontinuierliche Produktinnovationen in der gesamten Region geprägt. Im Asien-Pazifik-Raum hat ein gesteigertes Umweltbewusstsein die Kaufgewohnheiten der Verbraucher erheblich in Richtung umweltfreundlicher Waschmittel beeinflusst. Dieser Trend wird durch Daten des Ministeriums für innere Angelegenheiten und Kommunikation belegt, wonach japanische Haushalte im Jahr 2023 durchschnittlich 4,5 Tausend Yen für Waschmittel aufgewendet haben [1]Quelle: e-Stat (Japan), "Einkommens- und Ausgabenerhebung der Familien 2023", www.e-stat.go.jp. Als Reaktion auf diese Marktentwicklung haben Waschmittelhersteller ihre Produktportfolios strategisch umgestaltet, um biologisch abbaubare und ungiftige Komponenten einzubeziehen. Aus Asparaginsäure gewonnene Polymere haben sich als entscheidende Zutat in diesen Formulierungen etabliert und bieten den doppelten Vorteil ökologischer Nachhaltigkeit und überlegener Leistung als Kalk- und Halitinhibitoren. Diese Verlagerung hin zu nachhaltigen Waschmitteladditiven auf dem asiatischen Markt stärkt weiterhin die globale Nachfrage nach Asparaginsäure und begründet eine robuste Wachstumstrajektorie für den Markt.

Wachsende Nachfrage nach D-Asparaginsäure in der männlichen Fruchtbarkeits-Sportnahrung

Die steigende Nachfrage nach D-Asparaginsäure (DAA) in der männlichen Fruchtbarkeits- und Sportnahrung ist ein wesentlicher Wachstumstreiber für den Asparaginsäure-Markt, der sowohl durch demografische Trends als auch durch Marktinnovationen stark unterstützt wird. Laut Daten der Zentralen Nachrichtenagentur (CIA) für 2024 verzeichneten Taiwan und Südkorea Geburtenraten von 1,11 bzw. 1,12 Kindern pro Frau – die niedrigsten weltweit – und verdeutlichen damit eine erhebliche Fruchtbarkeitsherausforderung in Ostasien. Diese demografische Situation hat die Aufmerksamkeit von Verbrauchern und Regierungen auf Lösungen für die reproduktive Gesundheit intensiviert. Die wissenschaftliche Bestätigung der Rolle von D-Asparaginsäure bei der Verbesserung der Spermienproduktion und -motilität hat ihre Verwendung in Fruchtbarkeitsergänzungsmitteln gesteigert. Unternehmen führen neue Produkte ein, die D-Asparaginsäure mit ergänzenden fruchtbarkeitssteigernden Inhaltsstoffen kombinieren, um den Bedarf an männlicher reproduktiver Gesundheit zu decken. Diese Nahrungsergänzungsmittel richten sich sowohl an fruchtbarkeitsorientierte Verbraucher als auch an Sportnahrungsnutzer und werden für ihre Vorteile bei der Verbesserung der Spermienqualität, der Hormonregulierung und der Steigerung der sportlichen Leistung vermarktet. Die Konvergenz von Fruchtbarkeitsbedenken und Anforderungen an die Sportnahrung stärkt weiterhin die Marktposition von D-Asparaginsäure und deutet auf ein anhaltendes Wachstumspotenzial im Asparaginsäure-Markt hin.

Anstieg der Subventionen für die Herstellung grüner Aminosäuren

Der Anstieg der Subventionen für die Herstellung grüner Aminosäuren ist ein bedeutender Treiber für den Asparaginsäure-Markt, da staatliche Anreize und fiskalische Unterstützung die Produktionskosten aktiv senken und die großflächige Einführung nachhaltiger Herstellungspraktiken ermöglichen. Regierungen, insbesondere in Asien und Indien, bieten Zuschüsse, Kreditsubventionen und produktionsgebundene Anreizprogramme (PLI) für die Biotechnologie- und Lebensmittelverarbeitungsindustrie an und unterstützen den Übergang zur erneuerbaren und pflanzenbasierten Aminosäureproduktion. Das indische Ministerium für Biotechnologie und das Ministerium für Lebensmittelverarbeitung bieten Herstellern fiskalische Unterstützung, reduzieren Kapitalausgaben und fördern die Entwicklung fermentationsbasierter Aminosäureanlagen. Dieses unterstützende politische Umfeld hat zu erhöhten Investitionen und Kapazitätserweiterungen in der gesamten Branche geführt. Das Marktwachstum wird durch die steigende Verbrauchernachfrage nach pflanzenbasierten Ernährungsweisen und funktionellen Lebensmitteln weiter gestärkt, was Hersteller dazu veranlasst, Produkte zu entwickeln, die sowohl regulatorischen Standards als auch der Marktnachfrage nach natürlichen Aminosäuren entsprechen. Infolgedessen beschleunigt die Kombination aus staatlichen Subventionen, unterstützenden regulatorischen Rahmenbedingungen und Brancheninnovationen die weltweite Einführung der Herstellung grüner Aminosäuren und positioniert Asparaginsäure als Schlüsselzutat im Übergang zu nachhaltigeren und umweltverantwortlicheren Gesundheits- und Ernährungsmärkten.

Zunahme der Einführung biologisch abbaubarer Polyaspartat-Superabsorber in der Landwirtschaft

Landwirtschaftliche Anwendungen biologisch abbaubarer Polyaspartat-Polymere wachsen weiter, da Landwirte nachhaltige Alternativen zu synthetischen Superabsorbern einsetzen. Biobasierte Hydrogele zeigen verbesserte Wasserrückhaltungs- und Nährstofffreisetzungseigenschaften. Stärkebasierte Hydrogele mit Asparaginsäurederivaten erhöhen die Düngemitteleffizienz und Ernteerträge und reduzieren gleichzeitig die Umweltbelastung. Der Übergang des Agrarsektors zu Präzisionslandwirtschaft und nachhaltigen Praktiken treibt die Nachfrage nach diesen Materialien an, insbesondere in Regionen mit Wasserknappheit und Bewässerungsherausforderungen. Staatliche Vorschriften zur Unterstützung biologisch abbaubarer landwirtschaftlicher Betriebsmittel und Anreize für Landwirte für nachhaltige Praktiken erhöhen die Einführung dieser Materialien gegenüber herkömmlichen synthetischen Optionen. Laut der Internationalen Vereinigung der ökologischen Landbaubewegungen (IFOAM) führte Australien im Jahr 2023 den globalen ökologischen Landbau mit 53 Millionen Hektar ökologischer Landwirtschaftsfläche an. Indien folgte mit 4,48 Millionen Hektar und Argentinien mit 4,05 Millionen Hektar [2]Quelle: Internationale Vereinigung der ökologischen Landbaubewegungen (IFOAM), "Globaler Ökolandbau wächst weiter", www.ifoam.bio. Diese weit verbreitete Einführung ökologischer Landwirtschaftspraktiken in diesen Ländern deutet auf das wachsende Marktpotenzial für biologisch abbaubare Polyaspartat-Polymere in der nachhaltigen Landwirtschaft hin.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge Kennzeichnungsvorschriften für die Langzeitergänzung mit D-Aspartat | -0.7% | Global, strenger in der Europäischen Union und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Lagerstabilitätsinstabilität von Asparaginsäure-basierten Chelatbildnern in Hochpuffersystemen | -0.5% | Global, insbesondere industrielle Anwendungen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Aminosäuren und Süßungsmittel in verschiedenen Anwendungen | -0.9% | Global, intensiv im Lebensmittel- und Getränkesektor | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei wichtigen Rohstoffen beeinträchtigt Herstellungskosten und Marktstabilität | -0.8% | Global, ausgeprägt in Asien-Pazifik-Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Kennzeichnungsvorschriften für die Langzeitergänzung mit D-Aspartat

Regulatorische Anforderungen an die Kennzeichnung von D-Asparaginsäure (DAA)-Ergänzungsmitteln schränken den Asparaginsäure-Markt ein, indem sie die Produktformulierung, das Marketing und die Verbraucherakzeptanz beeinflussen. Health Canada und die Lebensmittel- und Arzneimittelbehörde (FDA) setzen umfassende Kennzeichnungsanforderungen für Nahrungsergänzungsmittel durch, einschließlich Warnhinweisen, Dosierungsgrenzen und Einschränkungen bei gesundheitsbezogenen Angaben. Die Überprüfung von Aspartam durch die Lebensmittel- und Arzneimittelbehörde (FDA) im Februar 2025 deutet auf eine verstärkte Kontrolle von Aminosäureergänzungsmitteln und deren gesundheitsbezogenen Angaben hin. Obwohl diese Vorschriften die Verbraucher schützen, schaffen sie durch Compliance-Kosten und reduziertes Marktpotenzial Herausforderungen für Hersteller von hochdosierten oder langfristigen D-Asparaginsäure-Ergänzungsmitteln. Die Anforderung einer wissenschaftlichen Validierung der Sicherheit und Wirksamkeit für neue Nahrungsergänzungsstoffe wie D-Asparaginsäure erschwert und verzögert Produktzulassungen zusätzlich. Diese regulatorischen Anforderungen begrenzen die Marktexpansion, indem sie Hindernisse für die Produktentwicklung, das Marketing und das Verbrauchervertrauen in D-Asparaginsäure-Ergänzungsmittel schaffen.

Lagerstabilitätsinstabilität von Asparaginsäure-basierten Chelatbildnern in Hochpuffersystemen

Die Preisvolatilität bei Rohstoffen schränkt den Asparaginsäure-Markt erheblich ein. Schwankungen bei den Kosten wesentlicher Einsatzstoffe, einschließlich Essigsäure, Ammoniak und Fumarsäure, wirken sich direkt auf die Herstellungskosten und die Marktstabilität aus. Diese Materialien unterliegen Preisschwankungen aufgrund von Veränderungen der landwirtschaftlichen Erträge, Energiepreisbewegungen und geopolitischen Ereignissen, die Handelsrouten und Zölle beeinflussen. Die Einführung neuer Zölle der Vereinigten Staaten im Jahr 2025 erhöhte die Abgaben auf wichtige Vorläuferchemikalien, was zu höheren Einsatzkosten für Asparaginsäurehersteller führte und den Margendruck in den Industriesegmenten verstärkte. Während Hersteller versuchen, sich durch alternative Beschaffungsstrategien und Weitergabevereinbarungen anzupassen, adressieren diese Maßnahmen die Kostenungewissheiten nur teilweise. Obwohl Verbesserungen der Produktionstechnologie und erhöhte Skalierung dazu beitragen können, die Preise langfristig zu stabilisieren, bleibt die kurzfristige Volatilität bestehen. Diese Preisinstabilität beeinträchtigt die Planung sowohl für Produzenten als auch für Käufer und kann Investitionen und Marktwachstum einschränken, insbesondere in wettbewerbsintensiven Sektoren wie Lebensmittel, Pharmazeutika und biologisch abbaubare Polymere, wo das Kostenmanagement die Rentabilität und Marktposition direkt beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: L-Asparaginsäure dominiert, während D-Asparaginsäure beschleunigt

L-Asparaginsäure dominiert den Markt mit einem Anteil von 70,48 % im Jahr 2025. Diese bedeutende Marktposition ergibt sich aus ihrer wesentlichen Rolle in mehreren Branchen. Im Lebensmittelsektor ist L-Asparaginsäure für die Aspartamsynthese unerlässlich, einem gängigen künstlichen Süßungsmittel in der Lebensmittel- und Getränkeherstellung, das die steigende Nachfrage nach kalorienarmen und zuckerfreien Produkten befriedigt. Die Verbindung ist auch in pharmazeutischen Formulierungen als Komponente für Medikamente und Nahrungsergänzungsmittel sowie in der industriellen Waschmittelherstellung als Chelatbildner, der die Reinigungsleistung verbessert, von entscheidender Bedeutung. Die etablierte Produktionsinfrastruktur und die breiten industriellen Anwendungen von L-Asparaginsäure stärken ihre Marktposition.

D-Asparaginsäure stellt das am schnellsten wachsende Segment des Marktes dar, mit einem prognostizierten CAGR von 7,79 % von 2026 bis 2031. Dieses Wachstum resultiert aus ihrer verstärkten Verwendung in Leistungsernährungs- und Nahrungsergänzungsmitteln für die reproduktive Gesundheit. Die Verbindung hat Anerkennung für die Unterstützung des hormonellen Gleichgewichts, insbesondere des Testosteronspiegels, gewonnen, was sie in Sportnahrungsprodukten für Athleten und Fitnessbegeisterte wertvoll macht. Ihre Rolle bei der männlichen reproduktiven Gesundheit hat auch ihre Präsenz in Fruchtbarkeitsergänzungsmitteln erhöht. Die Kombination aus wachsendem Verbraucherinteresse an Fitness, sportlicher Leistung und reproduktiver Gesundheit sowie Forschungsergebnissen, die die Wirksamkeit von D-Asparaginsäure belegen, treibt ihre Marktexpansion in spezialisierten Gesundheits- und Ernährungsprodukten voran.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produktionsmethode: Bio-Fermentation revolutioniert die Herstellung

Die Bio-Fermentation hat sich als vorherrschende Produktionsmethode für Asparaginsäure etabliert und hält im Jahr 2025 einen Marktanteil von 58,82 % mit einem erheblichen Wachstumspotenzial von 8,18 % CAGR bis 2031. Diese Marktdominanz wird ihrer betrieblichen Kosteneffizienz, Produktionsskalierbarkeit und ökologischen Nachhaltigkeitsmerkmalen zugeschrieben, was sie besonders vorteilhaft für großtechnische industrielle Anwendungen macht. Die Methode setzt spezifische Mikroorganismen für die Umwandlung von Rohstoffen in Asparaginsäure ein und minimiert dadurch die Umweltbelastung, während sie den wachsenden Marktanforderungen nach nachhaltigen Herstellungsprotokollen gerecht wird. Der Bio-Fermentationsprozess hat in der Lebensmittel- und Getränkeindustrie erheblich an Bedeutung gewonnen, wo er als wesentliche Komponente bei der Großproduktion von Asparaginsäure dient, insbesondere für Süßungsmittelanwendungen wie Aspartam, bei denen Produktionsvolumen und Qualitätskonsistenz von größter Bedeutung sind.

Chemische Synthesemethoden behalten eine erhebliche Marktpräsenz in der Asparaginsäureindustrie, insbesondere in Anwendungen, die beschleunigte Verarbeitungskapazitäten, präzise Ausbeitekontrolle und konsistente Produktspezifikationen erfordern. Die Methode umfasst die Umwandlung von Maleinsäureanhydrid oder Fumarsäure durch etablierte Prozesse der Ammonolyse oder reduktiven Aminierung und bietet Herstellern vorhersehbare Kostenstrukturen und gut etablierte industrielle Lieferkettennetzwerke. Dieser Produktionsansatz bleibt besonders rentabel in geografischen Regionen mit entwickelter petrochemischer Infrastruktur oder in Gebieten mit eingeschränkter Verfügbarkeit von Fermentationsrohstoffen. Darüber hinaus ermöglicht die chemische Synthese die Herstellung mehrerer Asparaginsäurevarianten, einschließlich L-Asparaginsäure und D-Asparaginsäure, und deckt damit den wachsenden Bedarf in pharmazeutischen und nutrazeutischen Herstellungsanwendungen.

Nach Reinheitsgrad: Pharmazeutische Anwendungen treiben das Premiumsegment an

Asparaginsäure in Lebensmittelqualität behauptet die Marktdominanz mit einem Marktanteil von 45,77 % im Jahr 2025, was auf ihre erhebliche Verwendung in Lebensmittelzusatzstoffen, Getränkeformulierungen und der Herstellung von Nahrungsergänzungsmitteln zurückzuführen ist. Das Segment Pharmazeutische Qualität zeigt mit einem prognostizierten CAGR von 8,32 % im Zeitraum 2026–2031 einen erheblichen Marktfortschritt, der hauptsächlich auf seine Integration in fortschrittliche Arzneimittelabgabesysteme und biopharmazeutische Anwendungen zurückzuführen ist. Die Expansion des Marktes für peptidbasierte Pharmazeutika mit erheblicher Präsenz in Nordamerika und beschleunigtem Wachstum in der Asien-Pazifik-Region hat die Nachfrage nach Asparaginsäure in pharmazeutischer Qualität für spezialisierte Peptidsynthese und pharmazeutische Formulierungen intensiviert.

Asparaginsäure in Industriequalität behauptet eine konsistente Marktpräsenz durch ihre etablierten Anwendungen in der Waschmittelherstellung, Wasseraufbereitungsprozessen und der Entwicklung landwirtschaftlicher Produkte. Die Differenzierung nach Reinheitsgraden und den entsprechenden industriellen Anwendungen trägt erheblich zur Marktexpansion bei, da jeder Grad spezifische Funktionalitäts- und Leistungsmerkmale bei der Erfüllung strenger industrieller Anforderungen und technischer Spezifikationen aufweist. Die strategische Bedeutung unterschiedlicher Reinheitsgrade in industriellen Prozessen unterstreicht die Vielseitigkeit der Verbindung in mehreren Fertigungssektoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Nutrazeutika übertreffen traditionelle Lebensmittelverwendungen

Der Lebensmittel- und Getränkesektor behauptet die Marktführerschaft bei Asparaginsäureanwendungen und hält im Jahr 2025 einen Marktanteil von 40,69 %. Diese Marktdominanz wird der grundlegenden Rolle von Asparaginsäure bei der Geschmacksverstärkung zugeschrieben, insbesondere als entscheidende Komponente bei der Aspartamsynthese, einem künstlichen Süßungsmittel, das weltweit in kalorienarmen und zuckerfreien Produktformulierungen eingesetzt wird. Die Verbindung zeigt erheblichen Nutzen bei der Lebensmittelkonservierung, Verlängerung der Haltbarkeit und Nährstoffanreicherung in internationalen Märkten für verarbeitete Lebensmittel, Getränke und funktionelle Produkte. Die etablierte globale Fertigungsinfrastruktur des Sektors und die anhaltende internationale Verbrauchernachfrage nach nahrhaften, angereicherten Convenience-Lebensmitteln erhalten die erhebliche Marktpräsenz der Verbindung aufrecht.

Das Segment Nutrazeutika und Nahrungsergänzungsmittel zeigt erhebliches Wachstumspotenzial, mit Prognosen, die einen CAGR von 8,02 % von 2026 bis 2031 anzeigen, und etabliert sich damit als das am schnellsten wachsende Anwendungssegment international. Diese Wachstumstrajektorie entspricht dem gestiegenen globalen Verbraucherbewusstsein für Gesundheitsoptimierung und präventive Ernährung, was eine erhöhte internationale Nachfrage nach Nahrungsergänzungsmitteln erzeugt, die den Energiestoffwechsel, die Muskelregeneration und die umfassende Gesundheitserhaltung verbessern. Asparaginsäure hat eine bedeutende Marktpräsenz in internationalen Aminosäureformulierungen, Leistungsernährungsprodukten und Nahrungsergänzungsmitteln für die reproduktive Gesundheit etabliert. Die globale Expansion personalisierter Ernährungslösungen und der zunehmende internationale Fokus auf proaktives Gesundheitsmanagement treiben weiterhin die Einbindung von Asparaginsäure in Nahrungsergänzungsformulierungen auf Märkten weltweit voran.

Geografische Analyse

Asien-Pazifik beherrscht 43,21 % des Asparaginsäure-Marktes, unterstützt durch seine Fertigungsinfrastruktur, Rohstoffverfügbarkeit und steigende Inlandsnachfrage in den Endverbrauchssektoren. China führt die regionale Produktionskapazität durch staatliche und private Investitionen in Aminosäureherstellungsanlagen an. Die landwirtschaftliche Stärke des Landes bietet einen erheblichen Vorteil; der Getreide- und Futtermittel-Update-Bericht des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) berichtet, dass Chinas Maisproduktion im Wirtschaftsjahr 2024/25 294,9 Millionen Tonnen erreichte, ein Anstieg von 2 % gegenüber dem Vorjahr. Dieses Wachstum der Maisproduktion erhöht die Verfügbarkeit von Fermentationsrohstoffen, einschließlich Glukose- und Stärkederivaten, die für die L- und D-Asparaginsäureproduktion durch Bio-Fermentation unerlässlich sind. Die Region behauptet ihre Marktführerschaft durch ein integriertes Produktions-zu-Verbrauchs-System, angetrieben durch Urbanisierung, steigende Einkommen und veränderte Gesundheitspräferenzen.

Nordamerika weist die höchste regionale Wachstumsrate auf, mit einem prognostizierten CAGR von 8,77 % von 2026 bis 2031. Dieses Wachstum resultiert aus der gestiegenen Nachfrage in den pharmazeutischen und nutrazeutischen Sektoren, wo Asparaginsäure für Aminosäuretherapien, Nahrungsergänzungsmittel und hormonregulierende Verbindungen unerlässlich ist. Die Vereinigten Staaten und Kanada zeichnen sich durch die Kommerzialisierung funktioneller Inhaltsstoffe aus, unterstützt durch eine robuste Forschungs- und Entwicklungsinfrastruktur und ein reguliertes Marktumfeld, das Innovationen fördert. Der Fokus der Region auf Sportnahrung, klinische Ernährung und Clean-Label-Formulierungen treibt fortschrittliche Anwendungen von Asparaginsäure und ihren Derivaten voran. Das Wachstum von Auftragsherstellern und Biotechnologieunternehmen ermöglicht eine schnelle Produktionsskalierung, um aufkommenden Gesundheitstrends gerecht zu werden.

Europa behauptet seine Marktposition durch regulatorische Anforderungen und Nachhaltigkeitsinitiativen. Das Phosphatverbot der Europäischen Union hat die Verwendung von Asparaginsäurederivaten in Waschmitteln und Wasseraufbereitungsanwendungen als Alternativen zu phosphatbasierten Chelatbildnern erhöht. Das Engagement der Region für biologisch abbaubare Lösungen hat die Einführung von Asparaginsäure-basierten Polymeren in landwirtschaftlichen Anwendungen für Wasserrückhaltungs- und Nährstoffabgabesysteme erhöht. Der britische Markt zeigt Wachstumspotenzial aufgrund der Verbraucherpräferenz für zuckerfreie Alternativen und staatlicher Unterstützung für umweltfreundliche Materialien. Die europäische Pharmaindustrie nutzt Asparaginsäure in Arzneimittelformulierungen, was zum vielfältigen Anwendungsspektrum und zur Marktstabilität der Region beiträgt.

Wettbewerbslandschaft

Der Asparaginsäure-Markt weist eine Fragmentierung auf, wobei der Marktanteil zwischen lokalen, regionalen und internationalen Akteuren verteilt ist. Ajinomoto Co. Inc., Evonik Industries AG, Kirin Holdings Company und Merck KGaA nehmen prominente Marktpositionen ein. Diese Unternehmen behaupten ihre Marktpräsenz durch vertikale Integration und fortschrittliche technologische Fähigkeiten. Chinesische Hersteller haben sich als starke Wettbewerber etabliert, indem sie Kostenvorteile nutzen und ihre Produktionskapazitäten ausbauen. Der Markt zeigt eine deutliche Segmentierung zwischen Unternehmen, die sich auf die Hochvolumenproduktion konzentrieren, und solchen, die auf pharmazeutische und nutrazeutische Anwendungen abzielen.

Der Fortschritt der Bio-Fermentationstechnologie hat sich als wichtiges Wettbewerbsdifferenzierungsmerkmal herausgestellt. Der Nachhaltigkeitsbericht 2024 der Ajinomoto Group skizziert das Engagement des Unternehmens zur Verbesserung des Nährwerts von Lebensmitteln durch Aminosäuren mit dem Ziel, die Umweltbelastung um 50 % zu reduzieren. Der Pharmasektor bietet Expansionsmöglichkeiten und fördert Partnerschaften zwischen Aminosäureherstellern und Pharmaunternehmen.

Die Wettbewerbslandschaft wird durch die steigende Nachfrage nach Asparaginsäure in Lebensmittelzusatzstoffen, Pharmazeutika und Futtermittelzusatzstoffen beeinflusst. Unternehmen investieren in Forschung und Entwicklung, um die Produktionseffizienz zu steigern und neue Anwendungen zu entwickeln. Darüber hinaus sind regulatorische Compliance und Qualitätszertifizierungen zu wesentlichen Faktoren für die Aufrechterhaltung der Wettbewerbsfähigkeit auf dem Markt geworden, insbesondere in pharmazeutischen und lebensmittelqualitätsbezogenen Anwendungen.

Marktführer im Bereich Asparaginsäure

Ajinomoto Co. Inc.

Evonik Industries AG

Kirin Holdings Company

CJ CheilJedang Corp.

Merck KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: MeiHua Holdings Group Co., Ltd. erwarb die Aminosäure- und Humane Milch-Oligosaccharid-Geschäfte von Kyowa Hakko Bio Co., Ltd. für 68,8 Millionen USD. Kyowa Hakko Bio Co., Ltd. stellt Asparaginsäure in pharmazeutischer Qualität als Teil seines Portfolios an Aminosäuren und verwandten Verbindungen her.

- Juni 2024: TRI-K Industries, Inc. brachte TRICare CG auf den Markt, einen multifunktionalen Inhaltsstoff auf Aminosäurebasis, der es Formulierern ermöglicht, traditionelle Konservierungssysteme zu modifizieren und Produkte zu entwickeln, die das Gleichgewicht des Haut- und Kopfhautmikrobioms erhalten.

- Mai 2023: CJ do Brasil, eine Tochtergesellschaft von CJ Bio, schloss die Erweiterung seiner Aminosäureproduktionsanlage in Piracicaba ab, das 160 Kilometer von der Landeshauptstadt entfernt liegt. Das Erweiterungsprojekt umfasst die Einrichtung eines Forschungs- und Entwicklungszentrums.

Umfang des globalen Asparaginsäure-Marktberichts

Asparaginsäure ist eine natürlich vorkommende nicht-essentielle Aminosäure, die als Baustein für Proteine dient. Der globale Asparaginsäure-Markt ist nach Typ, Produktionsmethode, Reinheitsgrad, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in L-Asparaginsäure und D-Asparaginsäure segmentiert. Nach Produktionsmethode ist der Markt in Bio-Fermentation und chemische Synthese segmentiert. Nach Reinheitsgrad ist der Markt in Lebensmittelqualität, Pharmazeutische Qualität und Industriequalität segmentiert. Nach Anwendung ist der Markt in Lebensmittel & Getränke, Nahrungsergänzungsmittel, Pharmazeutika, Kosmetik & Körperpflege und Sonstiges segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (in USD) erstellt.

| L-Asparaginsäure |

| D-Asparaginsäure |

| Bio-Fermentation |

| Chemische Synthese |

| Lebensmittelqualität |

| Pharmazeutische Qualität |

| Industriequalität |

| Lebensmittel und Getränke |

| Nutrazeutika und Nahrungsergänzungsmittel |

| Pharmazeutika |

| Kosmetik und Körperpflege |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | L-Asparaginsäure | |

| D-Asparaginsäure | ||

| Nach Produktionsmethode | Bio-Fermentation | |

| Chemische Synthese | ||

| Nach Reinheitsgrad | Lebensmittelqualität | |

| Pharmazeutische Qualität | ||

| Industriequalität | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Nutrazeutika und Nahrungsergänzungsmittel | ||

| Pharmazeutika | ||

| Kosmetik und Körperpflege | ||

| Sonstiges | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Asparaginsäure-Markt?

Der Asparaginsäure-Markt beläuft sich im Jahr 2026 auf 129,51 Millionen USD und soll bis 2031 einen Wert von 177,69 Millionen USD erreichen, was einem CAGR von 6,52 % entspricht.

Welche Region führt den Asparaginsäure-Markt an?

Asien-Pazifik hält mit einem Marktanteil von 43,21 % im Jahr 2025 die führende Position, unterstützt durch große Fermentationskapazitäten und eine robuste Waschmittelnachfrage.

Welches Segment zeigt das schnellste Wachstum?

D-Asparaginsäure ist der am schnellsten wachsende Typ und expandiert mit einem CAGR von 7,79 % dank seiner Anwendungen in der Sportnahrung und bei der männlichen Fruchtbarkeit.

Warum gewinnt die Bio-Fermentation gegenüber der chemischen Synthese an Marktanteil?

Die Bio-Fermentation bietet einen geringeren CO2-Fußabdruck, nutzt erneuerbare Rohstoffe und profitiert zunehmend von staatlichen Subventionen, die die Betriebswirtschaft verbessern.

Seite zuletzt aktualisiert am: