Größe und Marktanteil des indischen Lebensmittelzusatzstoffmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

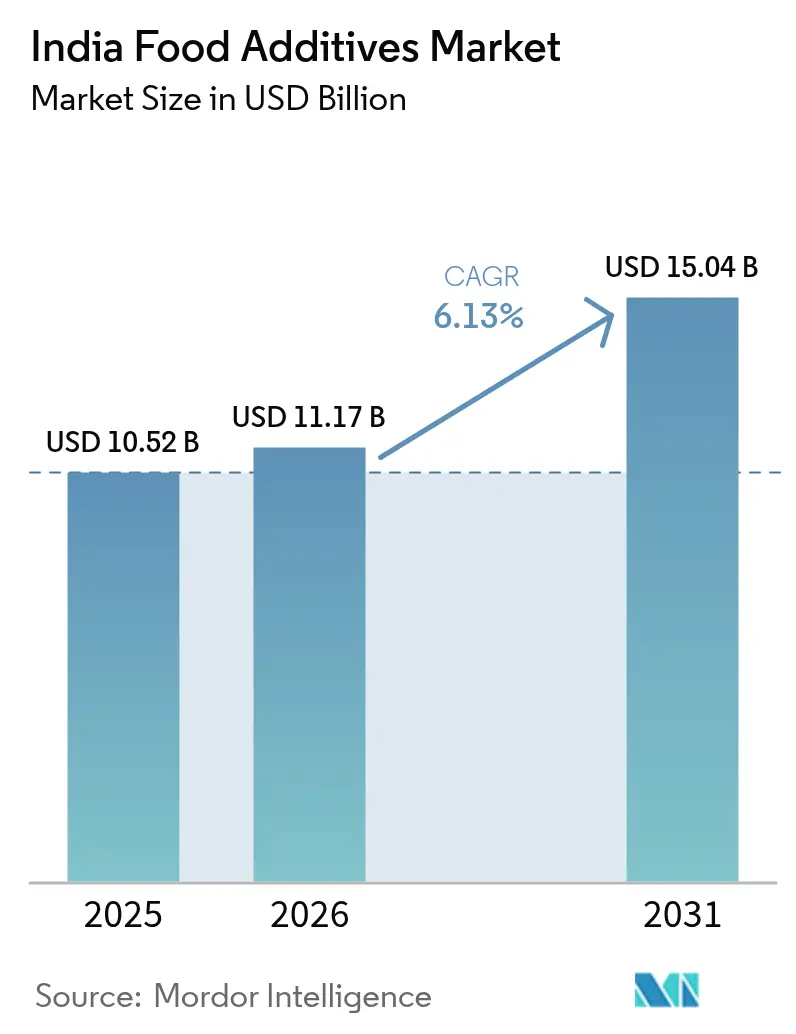

| Marktgröße im Basisjahr (2025) | 10.52 Milliarden US-Dollar |

| Marktgröße (2026) | 11.17 Milliarden US-Dollar |

| Marktgröße (2031) | 15.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Lebensmittelzusatzstoffmarktes von Mordor Intelligence

Die Größe des indischen Lebensmittelzusatzstoffmarktes wird voraussichtlich von 10,52 Milliarden USD im Jahr 2025 auf 11,17 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,13 % über den Zeitraum 2026–2031 einen Wert von 15,04 Milliarden USD erreichen. Die steigenden städtischen Einkommen in Indien, der Wandel der Ernährungsgewohnheiten und die beständigen staatlichen Anreize für die Lebensmittelverarbeitung treiben die Marktexpansion voran. Hersteller bauen ihre Kapazitäten aus und reagieren damit auf die Bedürfnisse von verpackten Lebensmitteln, Schnellrestaurants und E-Commerce-Lebensmittelplattformen. Diese Sektoren verlangen nach Lösungen, die die Haltbarkeit verlängern, die Textur optimieren und einen gleichbleibenden Geschmack gewährleisten. Gleichzeitig ist mit zunehmend kritischeren Verbrauchern hinsichtlich der Kennzeichnung eine spürbare Verlagerung der Nachfrage hin zu pflanzenbasierten Farbstoffen, natürlichen Süßungsmitteln und durch Fermentation gewonnenen Konservierungsstoffen zu beobachten. Durch den Einsatz von Technologien – von KI-gestützten Formulierungen bis hin zur Enzymfermentation – steigern die Hersteller nicht nur ihre Erträge, sondern halten auch strengere Qualitätsstandards ein. Trotz Herausforderungen wie schwankenden Rohstoffkosten und sich weiterentwickelnden Sicherheitsvorschriften gewährleisten diese Trends das stetige Wachstum des indischen Lebensmittelzusatzstoffmarktes.

Wichtigste Erkenntnisse des Berichts

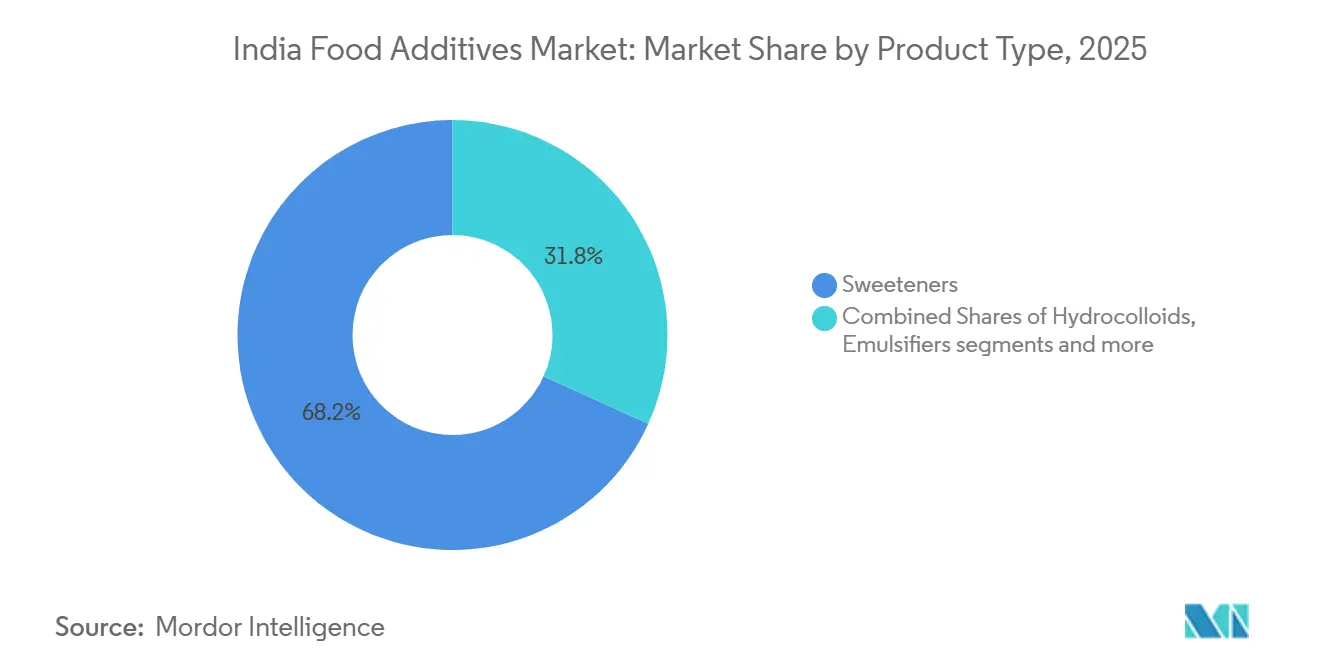

- Nach Produkttyp führten Süßungsmittel mit einem Anteil von 68,23 % am indischen Lebensmittelzusatzstoffmarkt im Jahr 2025, während Lebensmittelfarbstoffe bis 2031 voraussichtlich mit einem CAGR von 7,61 % expandieren werden.

- Nach Quelle dominierten natürliche Zutaten im Jahr 2025 mit einem Anteil von 54,15 % am indischen Lebensmittelzusatzstoffmarkt und werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 7,46 % wachsen.

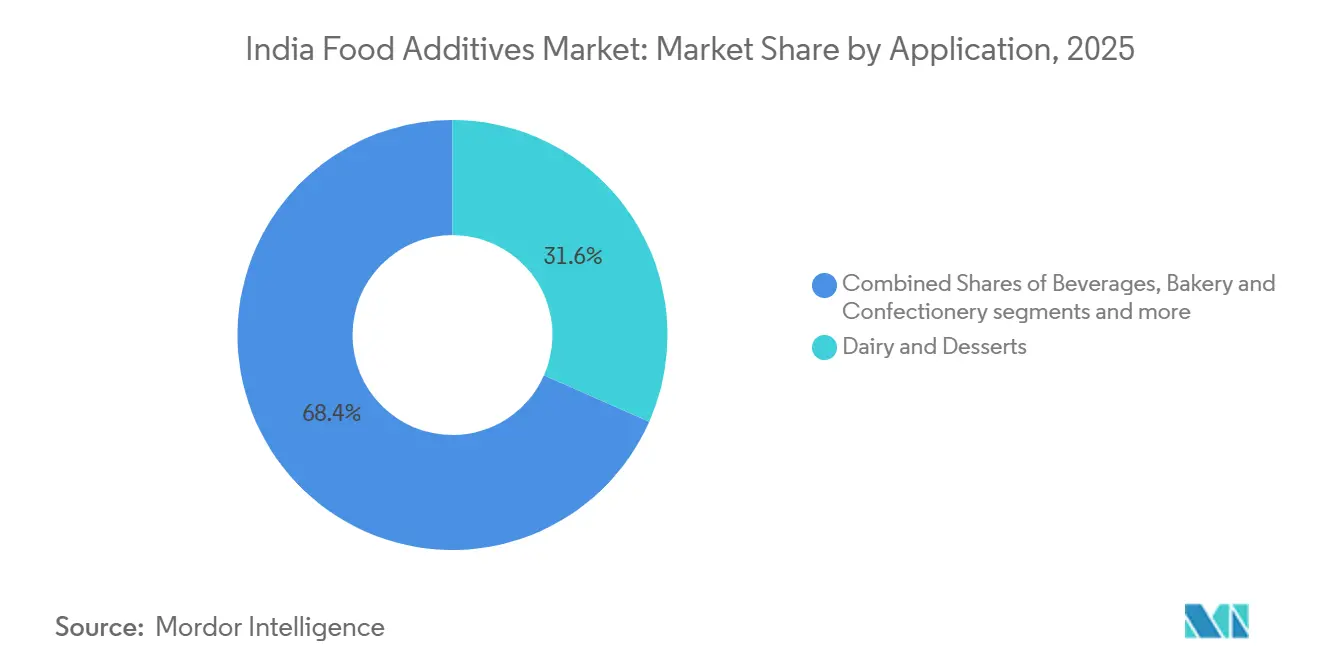

- Nach Anwendung entfielen auf Milchprodukte und Desserts im Jahr 2025 ein Anteil von 31,61 % am indischen Lebensmittelzusatzstoffmarkt; Getränke stellen die am schnellsten wachsende Anwendung dar und sind bis 2031 auf einen CAGR von 7,07 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Lebensmittelzusatzstoffmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenienceprodukten | +1.2% | National, mit Schwerpunkt in Metropolen und städtischen Zentren der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach natürlichen, Clean-Label- und Bio-Lebensmittelzusatzstoffen | +1.5% | National, frühe Einführung in Mumbai, Delhi NCR, Bengaluru, Pune | Langfristig (≥ 4 Jahre) |

| Staatliche Initiativen zur Förderung des Wachstums der Lebensmittelverarbeitungsbranche | +1.0% | National, mit Fertigungszentren in Gujarat, Maharashtra, Tamil Nadu, Andhra Pradesh | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte in der Lebensmittelverarbeitung | +0.8% | National, angeführt von Großverarbeitern in Gujarat, Karnataka, Telangana | Mittelfristig (2–4 Jahre) |

| Zunehmender Konsum von Back- und Süßwaren | +0.7% | National, städtische und halbstädtische Märkte | Mittelfristig (2–4 Jahre) |

| Zunehmendes Gesundheitsbewusstsein fördert fettarme und angereicherte Produkte | +0.9% | National, Premiumsegmente in Metropolen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenienceprodukten

Urbanisierung und der Anstieg von Haushalten mit zwei Einkommen verändern die Konsumtrends erheblich und führen zu einer erhöhten Zuweisung von Haushaltslebensmittelbudgets für verzehrfertige Mahlzeiten, verpackte Snacks und Instantmischungen. Das Ministerium für Lebensmittelverarbeitungsindustrien hob ein bemerkenswertes Wachstum des BIP-Beitrags des Sektors hervor, der im Geschäftsjahr 2024–2025 auf 8,6 % gestiegen ist, verglichen mit 8,2 % in 2022–2023[1]Quelle: Ministerium für Lebensmittelverarbeitungsindustrien, „Ausbau der Lebensmittelverarbeitungsinfrastruktur durch MoFPI-Programme”, pib.gov.in. Dieses Wachstum spiegelt eine schnelle und weitverbreitete Einführung von Konservierungsstoffen, Emulgatoren und Geschmacksverstärkern wider, die nicht nur die Haltbarkeit verlängern, sondern auch eine gleichbleibende sensorische Qualität über ausgedehnte Vertriebsnetze hinweg gewährleisten. Da der E-Commerce weiterhin in Städte der zweiten und dritten Kategorie vordringt, wächst die Nachfrage nach Produkten mit verbesserter Umgebungsstabilität. Um dieser Nachfrage gerecht zu werden, setzen Hersteller zunehmend Zusatzstoffe wie Kaliumsorbat, Natriumbenzoat und natürliche Rosmarinextrakte in ihre Produktformulierungen ein. Darüber hinaus fördert der Aufstieg von Quick-Commerce-Plattformen, die Lebensmittellieferungen innerhalb von 10–15 Minuten versprechen, indirekt eine stärkere Abhängigkeit von diesen Zusatzstoffen. Dieser Trend ist in erster Linie auf die Notwendigkeit zurückzuführen, dass Lieferanten die Produktintegrität über mehrere Handhabungspunkte in der Lieferkette hinweg aufrechterhalten müssen.

Steigende Nachfrage nach natürlichen, Clean-Label- und Bio-Lebensmittelzusatzstoffen

Die steigende Nachfrage nach natürlichen, Clean-Label- und Bio-Lebensmittelzusatzstoffen entwickelt sich zu einem bedeutenden Wachstumstreiber im indischen Lebensmittelzusatzstoffmarkt. Zunehmendes Gesundheitsbewusstsein und die Präferenz für minimal verarbeitete Lebensmittel veranlassen Verbraucher, Zutatenlabels genauer zu prüfen. Die Skepsis der Verbraucher gegenüber synthetischen Zusatzstoffen zwingt Marken zur Neuformulierung mit pflanzlichen Alternativen, selbst wenn Preisaufschläge von 20–30 % anfallen, was einen starken Wandel hin zu wahrgenommener Sicherheit und Transparenz widerspiegelt. Regulatorische Entwicklungen verstärken diesen Übergang zusätzlich. Die Änderungen der FSSAI aus dem Jahr 2024 an den Lebensmittelproduktstandards und den Vorschriften für Lebensmittelzusatzstoffe verschärften die zulässigen Grenzwerte für bestimmte synthetische Farben und schrieben eine klarere Kennzeichnung von Konservierungsstoffen vor, was den Übergang zu natürlichen Lösungen beschleunigt[2]Quelle: Lebensmittelsicherheits- und Standardsbehörde Indiens, „Kompendium der Lebensmittelzusatzstoffvorschriften”, fssai.gov.in. Lebensmittelhersteller passen ihre Formulierungen proaktiv an die sich entwickelnden Compliance-Standards an, um regulatorische Risiken zu mindern und die Markenpositionierung zu stärken. Darüber hinaus stärkt die Expansion des modernen Einzelhandels und premiumorientierter, gesundheitsfokussierter Produktlinien die Nachfrage nach Clean-Label-Zutaten in städtischen und halbstädtischen Märkten.

Staatliche Initiativen zur Förderung des Wachstums der Lebensmittelverarbeitungsbranche

Staatliche Initiativen zur Unterstützung der Lebensmittelverarbeitungsbranche treiben das Wachstum im indischen Lebensmittelzusatzstoffmarkt erheblich voran. Politische Unterstützung zur Stärkung der inländischen Fertigung und Wertschöpfung schafft ein günstiges Ökosystem für Zutatenzulieferer und Verarbeiter. Der Unionshaushalt 2025–2026 wies INR 1.200 Crore (ca. 144 Millionen USD) für die zweite Phase des Programms zur produktionsgebundenen Anreizförderung (PLI) zu, mit besonderem Schwerpunkt auf der Herstellung von Zutaten und dem Ausbau der Kühlketteninfrastruktur[3]Quelle: Unionshaushalt, „Haushaltsdokumente des Unionshaushalts 2026–2027”, https://www.indiabudget.gov.in/. Diese Zuweisung soll die lokalen Produktionskapazitäten für Spezialzusatzstoffe steigern und die Importabhängigkeit verringern. Darüber hinaus profitieren Kleinstunternehmen im Rahmen des Pradhan Mantri-Programms zur Formalisierung von Kleinstunternehmen in der Lebensmittelverarbeitung (PMFME) von kreditgebundenen Subventionen, die den Zugang zu fortschrittlichen Verarbeitungsanlagen wie Sprühtrocknern, Homogenisatoren und Mischsystemen erleichtern. Diese Entwicklung demokratisiert die Einführung funktioneller Zutaten, einschließlich enzymbasierter Teigreifemittel und natürlicher Antioxidantien, die bisher auf Großhersteller beschränkt waren. Der verbesserte Zugang zu modernen Verarbeitungstechnologien ermöglicht es kleineren Akteuren, die Produktqualität zu verbessern, die Haltbarkeit zu verlängern und regulatorische Standards zu erfüllen.

Technologische Fortschritte in der Lebensmittelverarbeitung

Technologische Fortschritte in der Lebensmittelverarbeitung spielen eine entscheidende Rolle bei der Förderung des indischen Lebensmittelzusatzstoffmarktes. Die Einführung fortschrittlicher Verarbeitungstechnologien wie Sprühtrocknung, Mikroverkapselung, Hochdruckverarbeitung und Kühlkettenoptimierung verbessert die Stabilität, Funktionalität und Haltbarkeit von Lebensmitteln. Diese Innovationen steigern die Nachfrage nach spezialisierten Zusatzstoffen, darunter Emulgatoren, Stabilisatoren, Enzyme und natürliche Konservierungsstoffe, um Produktkonsistenz und -qualität aufrechtzuerhalten. Automatisierungs- und digitale Überwachungssysteme ermöglichen eine präzise Dosierung von Zutaten und Qualitätskontrolle, wodurch die Formulierungseffizienz verbessert und Abfall reduziert wird. Das Wachstum der Segmente für verzehrfertige, Convenience- und angereicherte Lebensmittel beschleunigt den Bedarf an funktionellen Zusatzstoffen, die komplexen Verarbeitungsbedingungen standhalten können. Darüber hinaus unterstützen Fortschritte in der Extraktions- und Fermentationstechnologie die kommerzielle Skalierbarkeit von pflanzenbasierten und Clean-Label-Zusatzstoffen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Lebensmittelsicherheitsvorschriften und Compliance-Kosten | -0.9% | National, mit stärkeren Auswirkungen auf kleine und mittlere Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffpreise | -0.7% | National, insbesondere Guarkernmehl-, Pektin- und Gelatinelieferanten betreffend | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbraucherpräferenz für zusatzstofffreie Produkte | -0.5% | National, konzentriert in Premiumsegmenten städtischer Gebiete | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen, die die Verfügbarkeit von Zutaten beeinträchtigen | -0.4% | National, mit Ausstrahlungseffekten aus globalen Logistikbeschränkungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Lebensmittelsicherheitsvorschriften und Compliance-Kosten

Strenge Lebensmittelsicherheitsvorschriften und steigende Compliance-Kosten stellen eine erhebliche Einschränkung für den indischen Lebensmittelzusatzstoffmarkt dar. Die regulatorische Aufsicht durch Behörden wie die Lebensmittelsicherheits- und Standardsbehörde Indiens (FSSAI) verpflichtet Hersteller zur Einhaltung strenger zulässiger Grenzwerte, Kennzeichnungsanforderungen und Qualitätsstandards für Zusatzstoffe. Häufige Änderungen der Lebensmittelsicherheitsvorschriften erfordern kontinuierliche Neuformulierungen, Dokumentationsaktualisierungen und Produkttests, was die betriebliche Komplexität erhöht. Die Einhaltung sich entwickelnder Standards erfordert häufig Investitionen in fortschrittliche Testlabore, Rückverfolgbarkeitssysteme und Drittanbieter-Zertifizierungen, was die Produktionskosten erhöht. Kleine und mittlere Unternehmen (KMU) stehen aufgrund begrenzter finanzieller und technischer Ressourcen vor größeren Herausforderungen bei der Erfüllung dieser Anforderungen. Verzögerungen bei der regulatorischen Genehmigung neuer Zusatzstoffe oder neuartiger Zutaten können die Produktinnovation und die Markteinführungszeit weiter verlangsamen.

Volatilität der Rohstoffpreise

Die Volatilität der Rohstoffpreise stellt eine wesentliche Einschränkung im indischen Lebensmittelzusatzstoffmarkt dar. Viele Zusatzstoffe, insbesondere natürliche Farbstoffe, Süßungsmittel, Stärkederivate und Aromastoffe, werden aus landwirtschaftlichen Rohstoffen wie Mais, Zuckerrohr, Kurkuma, Rote Bete und anderen Kulturpflanzen gewonnen. Schwankungen in der landwirtschaftlichen Produktion aufgrund unvorhersehbarer Wetterbedingungen, Monsunvariabilität und des Klimawandels beeinflussen die Verfügbarkeit und Preisgestaltung von Rohstoffen erheblich. Globale Lieferkettenunterbrechungen, Währungsschwankungen und geopolitische Spannungen tragen zusätzlich zur Kosteninstabilität bei, insbesondere bei importierten Spezialzutaten und Zwischenprodukten. Steigende Energie-, Transport- und Verpackungskosten erhöhen ebenfalls den Druck auf die Gesamtproduktionskosten. Diese Preisvolatilität verringert die Margenprediktabilität für Hersteller und erschwert langfristige Lieferverträge mit Lebensmittelverarbeitungsunternehmen. Kleine und mittlere Akteure sind besonders anfällig für plötzliche Kostensteigerungen, was ihre Wettbewerbsfähigkeit einschränken kann. Infolgedessen können anhaltende Rohstoffpreisschwankungen die Rentabilität und Investitionskapazität im Sektor einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Süßungsmittel verankern den Markt, Farbstoffe verzeichnen starkes Wachstum

Süßungsmittel hatten im Jahr 2025 den größten Anteil am indischen Lebensmittelzusatzstoffmarkt und machten 68,23 % des Gesamtmarktumsatzes aus. Diese dominante Position spiegelt ihre weitverbreitete Verwendung in mehreren Lebensmittel- und Getränkekategorien wider, darunter verpackte Lebensmittel, kohlensäurehaltige Getränke, Milchprodukte, Backwaren und Süßwaren. Die wachsende Verbraucherpräferenz für kalorienarme und zuckerfreie Alternativen hat erheblich zur anhaltenden Nachfrage nach sowohl natürlichen als auch künstlichen Süßungsmitteln beigetragen. Darüber hinaus hat das steigende Gesundheitsbewusstsein in Bezug auf Diabetes, Fettleibigkeit und lebensstilbedingte Erkrankungen Hersteller dazu veranlasst, Produkte mit reduziertem Zuckergehalt neu zu formulieren. Lebensmittelverarbeitungsunternehmen setzen zunehmend hochintensive Süßungsmittel und Zuckerersatzstoffe ein, um regulatorischen Richtlinien und sich entwickelnden Verbrauchererwartungen gerecht zu werden.

Lebensmittelfarbstoffe werden voraussichtlich das schnellste Wachstum innerhalb des indischen Lebensmittelzusatzstoffmarktes verzeichnen und bis 2031 mit einem CAGR von 7,61 % expandieren. Dieses beschleunigte Wachstum wird in erster Linie durch die steigende Nachfrage nach optisch ansprechenden und ästhetisch aufgewerteten Lebensmitteln angetrieben. Da der Wettbewerb bei verpackten Lebensmitteln und Getränken zunimmt, nutzen Hersteller lebendige und innovative Farben, um ihre Produkte zu differenzieren und die Markenattraktivität zu stärken. Die zunehmende Beliebtheit von verzehrfertigen Mahlzeiten, Backwaren, Süßwaren und aromatisierten Getränken steigert den Verbrauch von Farbzusatzstoffen weiter. Darüber hinaus schafft der Wandel hin zu natürlichen und pflanzenbasierten Farbstoffen als Reaktion auf Clean-Label-Trends und Verbrauchersicherheitsbedenken neue Wachstumschancen innerhalb des Segments.

Nach Quelle: Natürliche Zusatzstoffe erzielen Premiumpreise, Synthetische behalten Kostenvorteil

Im Jahr 2025 ist das Segment der natürlichen Zusatzstoffe auf einen Marktanteil von 54,15 % ausgerichtet und führt die Wachstumsentwicklung mit einem CAGR von 7,46 % bis 2031 an. Dieser Trend unterstreicht eine ausgeprägte Marktverschiebung hin zu Clean-Label-Zutaten, angetrieben durch gesundheitsbewusste Verbraucher und gestützt durch regulatorische Empfehlungen für natürliche Alternativen. Diese beherrschende Position verdeutlicht die Bereitschaft der Verbraucher, in natürliche Premiumzusatzstoffe zu investieren, wobei biologische und pflanzenbasierte Komponenten Preisaufschläge von 20–30 % gegenüber ihren synthetischen Gegenstücken erzielen. Dennoch behaupten synthetische Zusatzstoffe weiterhin eine robuste Marktstellung, indem sie Kostenvorteile und gut etablierte Lieferketten nutzen, insbesondere in preissensiblen Sektoren wie der Massenlebensmittelverarbeitung und dem industriellen Backen.

Fortschritte in der Biotechnologie ebnen den Weg für eine kostenkonkurrenzfähige Produktion natürlicher Zusatzstoffe. Fermentationstechniken liefern nun natürliche Substitute, die mit der Leistung synthetischer Zusatzstoffe mithalten können. Branchenakteure wie DSM-Firmenich investieren in Biotechnologieplattformen für die Synthese natürlicher Zutaten. Gleichzeitig verfeinern lokale Hersteller Extraktionstechniken für einheimische Pflanzen und Kräuter. Das regulatorische Umfeld neigt sich zunehmend zugunsten natürlicher Zutaten. So hat die FSSAI beispielsweise das Genehmigungsverfahren für pflanzenbasierte Zusatzstoffe beschleunigt, wenn auch mit strengen Testvorschriften für synthetische. Darüber hinaus verstärkt der globale Exportmarkt den Wandel hin zu natürlichen Zusatzstoffen, da ausländische Käufer, insbesondere aus Industrieländern, diese Zutaten bevorzugen, um den sich entwickelnden Verbraucherpräferenzen gerecht zu werden.

Nach Anwendung: Milchprodukte dominieren, Getränke beschleunigen sich

Nach Anwendung entfiel auf das Segment Milchprodukte und Desserts im Jahr 2025 der größte Anteil am indischen Lebensmittelzusatzstoffmarkt mit 31,61 % des Gesamtumsatzes. Diese starke Position wird in erster Linie durch den umfangreichen Einsatz von Zusatzstoffen wie Stabilisatoren, Emulgatoren, Süßungsmitteln, Aromen und Farbstoffen in Produkten wie Speiseeis, Joghurt, aromatisierter Milch, Puddings und traditionellen milchbasierten Süßigkeiten angetrieben. Die wachsende Nachfrage nach wertgesteigerten und Premium-Milchprodukten hat den Bedarf an funktionellen Zusatzstoffen, die Textur, Haltbarkeit, Geschmack und optische Attraktivität verbessern, weiter intensiviert. Schnelle Urbanisierung und steigende verfügbare Einkommen haben auch den höheren Konsum von verpackten Milchdesserts in Metropolen und Städten der zweiten Kategorie unterstützt. Darüber hinaus haben der Ausbau der Kühlketteninfrastruktur und die Expansion des organisierten Einzelhandels die Produktverfügbarkeit und Vertriebsreichweite verbessert.

Das Getränkesegment wird voraussichtlich das schnellste Wachstum im indischen Lebensmittelzusatzstoffmarkt verzeichnen und bis 2031 einen CAGR von 7,07 % erzielen. Dieses Wachstum wird maßgeblich durch den steigenden Konsum von kohlensäurehaltigen Erfrischungsgetränken, Fruchtsäften, funktionellen Getränken, Sportgetränken sowie trinkfertigen Tees und Kaffees angetrieben. Zunehmendes Gesundheitsbewusstsein hat Hersteller dazu veranlasst, angereicherte, zuckerarme und auf natürlichen Zutaten basierende Getränke einzuführen, was die Nachfrage nach spezialisierten Zusatzstoffen wie natürlichen Süßungsmitteln, Konservierungsstoffen und Farbstoffen antreibt. Die wachsende junge Bevölkerung und sich verändernde Lebensstilmuster haben auch den Konsum von Getränken unterwegs beschleunigt. Darüber hinaus stärken aggressive Marketingstrategien und Produktinnovationen, einschließlich neuer Aromen und Clean-Label-Formulierungen, die Marktdurchdringung.

Geografische Analyse

Der indische Lebensmittelzusatzstoffmarkt weist eine starke Konzentration in wirtschaftlich fortgeschrittenen und industrialisierten Regionen auf. Westindien, insbesondere Bundesstaaten wie Maharashtra und Gujarat, stellt aufgrund seiner gut etablierten Lebensmittelverarbeitungsbranche und starken Fertigungsinfrastruktur einen wichtigen Knotenpunkt dar. Das Vorhandensein von Großverarbeitungsanlagen, exportorientierten Produktionsstätten und entwickelter Hafenanbindung unterstützt einen höheren Verbrauch von Lebensmittelzusatzstoffen in dieser Region. Darüber hinaus tragen günstige Industriepolitiken und einfache Logistik zur stetigen Expansion der Lebensmittelzutatenhersteller bei. Das Wachstum organisierter Einzelhandelsketten und moderner Handelsformate stärkt die Nachfrage nach verpackten und verarbeiteten Lebensmitteln weiter.

Südindien ist ein weiterer wichtiger Beitragender, angetrieben durch zunehmende Urbanisierung und eine schnell wachsende Mittelschicht. Bundesstaaten wie Karnataka, Tamil Nadu und Telangana verzeichnen ein starkes Wachstum in der Produktion von Backwaren, Milchprodukten, Getränken und verzehrfertigen Lebensmitteln. Die wachsende IT-Belegschaft und städtische Verbraucherbasis der Region haben die Nachfrage nach Convenienceprodukten erhöht, was den Einsatz von Süßungsmitteln, Stabilisatoren, Konservierungsstoffen und Farbstoffen direkt ankurbelt. Darüber hinaus beschleunigt die Expansion von Schnellrestaurantketten und Lebensmittellieferplattformen den Zusatzstoffverbrauch in verarbeiteten Lebensmittelanwendungen.

Nord- und Ostindien entwickeln sich allmählich zu vielversprechenden Märkten, unterstützt durch zunehmende Industrialisierung und steigende verfügbare Einkommen. Bundesstaaten wie Uttar Pradesh, Delhi NCR, Westbengalen und Bihar verzeichnen eine höhere Nachfrage nach verpackten Snacks, Milchprodukten und Getränken. Verbesserungen der Kühlketteninfrastruktur und der Lieferkettennetzwerke erleichtern eine tiefere Marktdurchdringung in halbstädtischen und ländlichen Gebieten. Staatliche Initiativen zur Förderung der Lebensmittelverarbeitung im Rahmen von Programmen wie „Make in India” und produktionsgebundenen Anreizen stimulieren die regionale Entwicklung weiter. Der wachsende Wandel hin zu markierten und hygienisch verpackten Lebensmitteln schafft zusätzliche Nachfrage nach funktionellen Zusatzstoffen.

Regulatorisches Umfeld

Lebensmittelzusatzstoffe in Indien werden von der Food Safety and Standards Authority of India (FSSAI) im Rahmen der Food Safety and Standards (Food Products Standards and Food Additives) Regulations, 2011, reguliert, unterstützt durch das Compendium sowie das Kapitel über dem Lebensmittel zugesetzte Stoffe (einschließlich GMP-basierter Verwendungsbedingungen und kategoriebezogener Genehmigungen). Das Regelwerk entwickelt sich durch häufige Änderungen kontinuierlich weiter, was den Compliance-Aufwand für Verarbeiter und Zutatenlieferanten hinsichtlich zulässiger Grenzwerte, Produktstandards und Kennzeichnungsangaben für Konservierungsstoffe, Farbstoffe, Süßungsmittel und Verarbeitungshilfsstoffe erhöht.

Eine bemerkenswerte Prozessänderung ergab sich durch die Office Order der FSSAI vom 6. Mai 2026, wonach Anträge auf Risikobewertung und vorherige Genehmigung von Lebensmittelzutaten und nicht spezifizierten Lebensmittelprodukten ab dem 1. Juni 2026 ausschließlich über das elektronische Product and Claim Approval Application System (ePAAS) eingereicht werden müssen. Zusammen mit den 2024 und 2025 bekannt gegebenen regelmäßigen Änderungen des Rahmenwerks von 2011 erhöht die Verlagerung hin zu portalbasierten Arbeitsabläufen die Bedeutung digital einsatzbereiter Dossiers, von Rückverfolgbarkeitsdokumentation und einem schnelleren Management regulatorischer Änderungen sowohl für multinationale als auch für inländische Zutatenhersteller, die in Indien tätig sind.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Rohstoffen und Zwischenprodukten aus Landwirtschaft und Oleochemie (z. B. Zuckerrohr- und Maisströmen für Süßungsmittel und Stärkederivate, Pflanzenstoffen für natürliche Farbstoffe und Fermentationsinputs für Enzyme und Bio-Konservierungsstoffe) und geht dann in die Verarbeitung über, um funktionelle Zutaten wie Süßungsmittel, Hydrokolloide, Emulgatoren, Konservierungsstoffe, Aromen, Enzyme und Farbstoffe herzustellen. Indien versorgt den Markt mit Spezialzutaten durch eine Kombination aus inländischer Produktion und Importen, wobei globale Zutatenunternehmen und lokale Hersteller Lebensmittelverarbeiter in den Bereichen Milchprodukte, Getränke, Backwaren, Süßwaren und herzhafte Produkte bedienen.

Die Aktivitäten in der Mitte der Wertschöpfungskette konzentrieren sich auf Formulierung, Mischung, Anwendungsunterstützung und Qualitätsprüfung zur Erfüllung der FSSAI-Anforderungen, häufig erbracht durch spezialisierte Distributoren, die den Spezifikationsabgleich und die Bestandsverfügbarkeit für Verarbeiter übernehmen. Nachgelagert erreichen Zusatzstoffe über mehrstufige Vertriebswege große organisierte Verarbeiter und stärker fragmentierte Kundengruppen, wobei Logistik, Temperaturkontrolle und Dokumentation zu Engpässen werden können. Infrastrukturlücken, einschließlich der in Branchenbewertungen hervorgehobenen Kühlketten-Einschränkungen, erhöhen das Handhabungsrisiko für empfindliche natürliche Farbstoffe, Kulturen und Enzymsysteme, wodurch lokalisierte Misch- und Anwendungszentren sowie regionale Lagerhaltung für Servicelevel und Compliance wichtig werden.

Wettbewerbslandschaft

Der indische Lebensmittelzusatzstoffmarkt ist mäßig fragmentiert und durch die Präsenz zahlreicher inländischer und internationaler Akteure gekennzeichnet, die in mehreren Produktkategorien konkurrieren. Die Marktstruktur umfasst große multinationale Zutatenhersteller, mittelgroße regionale Lieferanten und spezialisierte lokale Produzenten, die Nischenanwendungen bedienen. Während globale Unternehmen von fortschrittlichen Forschungs- und Entwicklungskapazitäten, diversifizierten Produktportfolios und starken Vertriebsnetzen profitieren, konkurrieren lokale Akteure effektiv durch Kostenvorteile und maßgeschneiderte Lösungen. Die fragmentierte Natur des Marktes intensiviert den Preiswettbewerb, insbesondere in hochvolumigen Segmenten wie Süßungsmitteln und Konservierungsstoffen. Gleichzeitig spielen Markenreputation, Produktqualität und regulatorische Compliance eine entscheidende Rolle bei der Sicherung langfristiger Verträge mit Lebensmittelverarbeitungsunternehmen.

Die Wettbewerbspositionierung im Markt wird maßgeblich durch Produktinnovation, Clean-Label-Angebote und technologische Fortschritte beeinflusst. Unternehmen investieren zunehmend in Forschung und Entwicklung, um natürliche, pflanzenbasierte und kalorienarme Zusatzstoffe als Reaktion auf sich entwickelnde Verbraucherpräferenzen einzuführen. Strategische Kooperationen mit Lebensmittel- und Getränkeherstellern ermöglichen es Lieferanten, maßgeschneiderte Zutatenlösungen für spezifische Formulierungen gemeinsam zu entwickeln. Darüber hinaus erweitern Akteure ihre Fertigungskapazitäten und stärken die Lieferkettenintegration, um die Kosteneffizienz zu verbessern und eine gleichbleibende Qualität zu gewährleisten. Die Einhaltung der FSSAI-Standards und internationaler Qualitätszertifizierungen dient ebenfalls als wichtiges Differenzierungsmerkmal.

Unternehmen konzentrieren sich auf die Ausweitung ihrer Präsenz in wachstumsstarken Regionen und investieren in neue Produktionsanlagen, um der steigenden Inlandsnachfrage gerecht zu werden. Darüber hinaus werden Nachhaltigkeitsinitiativen, einschließlich umweltfreundlicher Beschaffung und sauberer Fertigungspraktiken, zu einem wichtigen Wettbewerbsparameter. Digitale Transformation und datengesteuerte Formulierungstechnologien verbessern auch die betriebliche Effizienz und das Kundenbindungsmanagement. Mit der Weiterentwicklung des Marktes wird erwartet, dass sich der Wettbewerb von rein preisbasierter Rivalität hin zu wertgesteigerten Lösungen und spezialisierten Zutatangeboten verlagert.

Marktführer der indischen Lebensmittelzusatzstoffbranche

Cargill, Incorporated

BASF SE

Ingredion Incorporated

DSM-Firmenich AG

Kerry Group PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen bei Stärkederivaten und angrenzenden Zutatenplattformen schaffen Raum für lokal produzierte funktionelle Zusatzstoffe, die für Textur, Volumen und Stabilität in verpackten Lebensmitteln und Getränken verwendet werden. Im März 2026 nahm Gujarat Ambuja Exports die kommerzielle Produktion in einer Maltodextrin-Anlage in Hubli, Karnataka, auf, und im Mai 2026 nahm Regaal Resources eine erweiterte Maisverarbeitungsanlage in Kishanganj, Bihar, in Betrieb, wodurch zusätzliche Kapazitäten für flüssige Glukose und Maltodextrinpulver geschaffen wurden. Diese Schritte erweitern die inländische Verfügbarkeit wichtiger kohlenhydratbasierter Zutaten, die in Getränken, Milchdesserts, Süßwaren und Instantmischungen verwendet werden.

Von der Regierung geförderte Anreize für die Lebensmittelverarbeitung bieten ebenfalls einen konkreten Weg zur Skalierung der Zutatenherstellung und zur Unterstützung der nachgelagerten Übernahme. Stand Februar 2026 meldete das Ministry of Food Processing Industries PLISFPI-Auszahlungen in Höhe von insgesamt 2.162,55 Crore INR und die Schaffung von 3,39 Lakh Arbeitsplätzen (direkt und indirekt) seit 2021-22, was den Investitionszyklus in Verarbeitungs- und Kühlketteninfrastruktur weiter stärkt. Auf der Nachfrageseite erhöhen sauberere Kennzeichnungen und strengere Compliance-Abläufe den kommerziellen Wert von Anwendungslabors, fermentationsbasierten Konservierungsstoffen und pflanzenbasierten Farbsystemen, insbesondere da die FSSAI die Einreichung von Vorabgenehmigungen ab Juni 2026 über ePAAS digitalisiert und dadurch die Iterationszyklen für Unternehmen verkürzt, die konforme digitale Dossiers und eine schnelle Neuformulierungsfähigkeit aufrechterhalten können.

Aktuelle Branchenentwicklungen

- Mai 2026: Ingredion Incorporated gab eine strategische Partnerschaft mit Sanstar Limited bekannt, einschließlich einer bevorzugten Eigenkapitalinvestition von etwa 198,3 Crore INR und der Gründung eines Joint Ventures in Indien. Die Zusammenarbeit zielt auf Spezialexzipienten und hochwertige Lebensmittelzutaten ab und stärkt die lokalen Fertigungs- und technischen Kapazitäten für formulierte Zusatzstoffsysteme, die von großen Verarbeitern verwendet werden.

- März 2025: Cargill eröffnete eine neue Maismühlenanlage in Gwalior, Madhya Pradesh, die zusammen mit dem indischen Partner Saatvik Agro Processors errichtet wurde und über eine Anfangskapazität von 500 Tonnen pro Tag verfügt. Die zusätzliche inländische Mahlkapazität unterstützt die Versorgungskontinuität für Stärke- und Süßungsmittelinputs, die in Getränken, Milchprodukten und Süßwarenanwendungen verwendet werden.

- September 2024: DSM-Firmenich kündigte eine Investition von über 100 Millionen USD in Indien an, mit Fokus auf Kapazitätserweiterung, einschließlich Plänen für eine neue Produktionsanlage. Dieses Engagement unterstreicht das Interesse multinationaler Unternehmen an der Lokalisierung der Produktion von Spezialzutaten im Einklang mit dem Wachstum der Clean-Label-Neuformulierung und der industriellen Lebensmittelverarbeitung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der indische Markt für Lebensmittelzusatzstoffe den Wert der Zusatzstoffe, die zur Verwendung in der Lebensmittel- und Getränkeherstellung in Indien verkauft werden, erfasst am Zeitpunkt des kommerziellen Verkaufs in den inländischen Nachfragepool.

Umfangsausschlüsse: Die Größenermittlung umfasst keine Verpackungsmaterialien, Verarbeitungsanlagen oder an Verbraucher verkaufte fertig verpackte Lebensmittel.

Übersicht der Segmentierung

- Nach Produkttyp

- Konservierungsstoffe

- Süßungsmittel

- Emulgatoren

- Trennmittel

- Enzyme

- Hydrokolloide

- Lebensmittelaromen und -verstärker

- Lebensmittelfarbstoffe

- Säuerungsmittel

- Nach Quelle

- Natürlich

- Synthetisch

- Nach Anwendung

- Backwaren und Süßwaren

- Milchprodukte und Desserts

- Getränke

- Fleisch und Fleischerzeugnisse

- Suppen, Soßen und Dressings

- Sonstige Anwendungen

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Deskarbeit begann mit dem Aufbau eines klaren Überblicks über die indische Produktion verarbeiteter Lebensmittel, die Handelsströme für Zutatenkategorien und die Kernvorschriften, die zulässige Zusatzstoffe und Verwendungsmengen bestimmen. Öffentliche Quellen wurden verwendet, um die Faktenbasis zu schaffen, wie etwa Vorschriften und Bekanntmachungen der Food Safety and Standards Authority of India, Handelsstatistiken des Ministry of Commerce and Industry, FAOSTAT-Lebensmittelproduktionsreihen sowie Rohstoff- und Inflationsveröffentlichungen des nationalen Statistiksystems Indiens.

Wir haben auch Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Veröffentlichungen von Branchenverbänden geprüft, um Portfoliomischungen, Endverwendungs-Exposition und die Preisentwicklungssprache zu verstehen, die im Management-Kommentar auftaucht. Wo erforderlich, wurden kostenpflichtige Abonnements in begrenztem Umfang für Unternehmensfinanzdaten und -informationen, Patentrecherchen für Formulierungsaktivitäten und Import- und Exportdaten auf Sendungsebene verwendet, um die Volumenrichtung zu überprüfen. Diese Deskquellen sind nicht erschöpfend, und für Erhebung, Validierung und Klärung wurden auch zusätzliche öffentliche Dokumente und Datensätze herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Herstellern von Zusatzstoffen, Distributoren, Lebensmittelverarbeitern sowie Fach- und Qualitätsexperten, die sich mit Spezifikationen und Neuformulierungszyklen befassen. Die Antworten der Befragten wurden verwendet, um zu validieren, welche Zusatzstofffunktionen an Marktanteil gewinnen, wie sich die Preisgestaltung in Verträgen entwickelt und wie schnell Kunden über wichtige Anwendungsgruppen hinweg zwischen natürlichen und synthetischen Optionen wechseln. Da es sich um eine Indien-spezifische Studie handelt, wurde die Abdeckung über wichtige Verbrauchszentren und Fertigungscluster hinweg ausgewogen gestaltet, um eine Überbetonung eines Korridors zu vermeiden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 13 % | |

| Mid-Tier: 54 % | Funktions-/Bereichsleiter: 40 % | |

| Kleinere Akteure: 15 % | Manager: 47 % |

Marktgrößenbestimmung & Prognose

Die Größenermittlung erfolgte mittels eines Top-down-Ansatzes, bei dem die Produktion verarbeiteter Lebensmittel und der Kategorieverbrauch zur Rekonstruktion des Nachfragepools für Zusatzstoffe nach Anwendung verwendet und dann anhand typischer Einsatzraten und realisierter Preise in Werte umgesetzt wurden. Um das Modell verankert zu halten, haben wir Gesamtsummen mittels selektiver Bottom-up-Prüfungen abgeglichen, etwa durch Aufsummierung einer Stichprobe von Lieferantenumsätzen, Kanalgesprächen zum Durchsatz und Plausibilitätsprüfungen der durchschnittlichen Verkaufspreise nach Anwendung, die dann zur Anpassung der Gesamtsummen verwendet wurden, wenn Lücken auftraten.

Zu den verfolgten Schlüsseleingaben gehören das Volumenwachstum bei verarbeiteten Lebensmitteln, die Verbreitung von Clean-Label- und Naturalitätsangaben, Neuformulierungsauslöser durch Kennzeichnungs- und Sicherheitsaktualisierungen, die Importabhängigkeit für bestimmte Zutatengruppen sowie beobachtbare Preisbewegungen bei wichtigen Rohstoffen, die die Preisgestaltung von Zusatzstoffen beeinflussen. Die Prognose stützte sich auf Szenarioanalysen, unterstützt durch einfache multivariate Beziehungen zwischen dem Wachstum verarbeiteter Lebensmittel, der Premiumisierung und dem Tempo der Kategorieexpansion in Backwaren, Milchprodukten, Getränken und herzhaften Lebensmitteln. Wenn die Bottom-up-Sichtbarkeit für kleinere Kategorien schwach war, wurden Anteile anhand von Interviewhinweisen zugewiesen und anschließend anhand von Handels- und Produktionssignalen einem Belastungstest unterzogen, bevor sie finalisiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Durchgänge, bei denen die Modellergebnisse mit unabhängigen Signalen verglichen wurden, darunter Handelsrichtung, wichtige Produkteinführungen, die auf eine höhere Zusatzstoffintensität hindeuten, sowie die Konsistenz der Preisbewegungen über die Kategorien hinweg. Ausreißer wurden markiert, wenn Wachstumsraten oder implizierte Zusatzstoffausgaben pro Einheit außerhalb realistischer Grenzen lagen, und die Annahmen wurden dann überprüft und, falls erforderlich, wurden Befragte zur Klärung erneut kontaktiert.

Vor der endgültigen Freigabe wird die Arbeit schrittweise überprüft, damit Berechnungslogik, Eingaben und finale Tabellen über alle Abschnitte hinweg übereinstimmen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie etwa regulatorische Änderungen oder starke Rohstoffpreisverschiebungen. Unmittelbar vor der Lieferung führen wir einen erneuten Durchgang durch, um sicherzustellen, dass die neuesten verfügbaren öffentlichen Daten und Marktsignale berücksichtigt sind.

Vergleich der Marktgröße für indische Lebensmittelzusatzstoffe von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für indische Lebensmittelzusatzstoffe stimmen oft nicht überein, da Gruppen sich darin unterscheiden, was sie als Zusatzstoffverkauf zählen, an welchem Jahr sie sich orientieren und wie sie natürliche gegenüber synthetischen Portfolios behandeln, wenn sich die Preise schnell ändern. Unterschiede zeigen sich auch dann, wenn sich einige Studien stärker auf das breite Wachstum der Lebensmittelindustrie stützen, während andere die Logik der Einsatzraten auf Anwendungsebene einbeziehen.

Ein häufiger Grund für Abweichungen ist der Umfang, wobei einige Schätzungen breitere Lebensmittelzutaten oder umfassendere Körbe von Spezialzutaten einbeziehen, die über Zusatzstoffe hinausgehen, die für funktionelle Zwecke in Formulierungen verwendet werden. Ein weiterer Faktor ist der Preisaufbau, da sich die Ergebnisse ändern, je nachdem, ob die Inflation einheitlich angewendet wird oder ob die Preise nach Zusatzstofffunktion und Anwendung aktualisiert und dann anhand von Handels- und Beschaffungssignalen überprüft werden, was der Weg ist, wie das Modell bei Mordor Intelligence an den Nachfragepool für Zusatzstoffe gebunden bleibt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,17 Milliarden USD (2026) | |

| Branchenverlag A | 9,64 Milliarden USD (2024) | Verwendet ein anderes Basisjahr und einen anderen Prognoserahmen, und die Bewertung wird ohne klare Prüfungen der Einsatzraten auf Anwendungsebene dargestellt, was die Gesamtsummen verschieben kann, wenn sich die Kategoriemischung ändert. |

| Branchenverlag B | 3,74 Milliarden USD (2025) | Die Zahl scheint eine engere Werterfassung widerzuspiegeln, was auftreten kann, wenn nur ausgewählte Zusatzstoffgruppen oder nur bestimmte Vertriebskanäle gezählt werden, wodurch Teile des vollständigen Zusatzstoffkorbs ausgeschlossen werden. |

Die Spanne zwischen den drei Werten ergibt sich hauptsächlich aus der Jahreswahl und dem, was in den gezählten Korb aufgenommen wird, gefolgt davon, wie die Preisgestaltung aktualisiert wird, wenn sich Portfolios zwischen natürlich und synthetisch verschieben. Indem die Schritte nachvollziehbar mit Anwendungsnachfragesignalen und einer überprüfbaren Preislogik verbunden bleiben, lässt sich die Endzahl leichter erklären und für Planungsentscheidungen wiederverwenden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Lebensmittelzusatzstoffmarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 11,17 Milliarden USD geschätzt und soll bis 2031 15,04 Milliarden USD erreichen.

Welcher Produkttyp hat den größten Anteil?

Süßungsmittel dominieren mit 68,23 % des Wertes, was Indiens Zuckerverfügbarkeit und den weit verbreiteten Einsatz von Zuckerersatzstoffen widerspiegelt.

Welches Segment wächst am schnellsten?

Lebensmittelfarbstoffe werden bis 2031 voraussichtlich einen CAGR von 7,61 % verzeichnen, da natürliche Pigmente an Bedeutung gewinnen.

Welche Anwendung treibt die Nachfrage nach Zusatzstoffen am stärksten an?

Milchprodukte und Desserts führen mit einem Anteil von 31,61 %, bedingt durch Indiens große Milchbasis und die steigende Produktion von wertgesteigerten Milchprodukten.

Seite zuletzt aktualisiert am: