Inulin-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

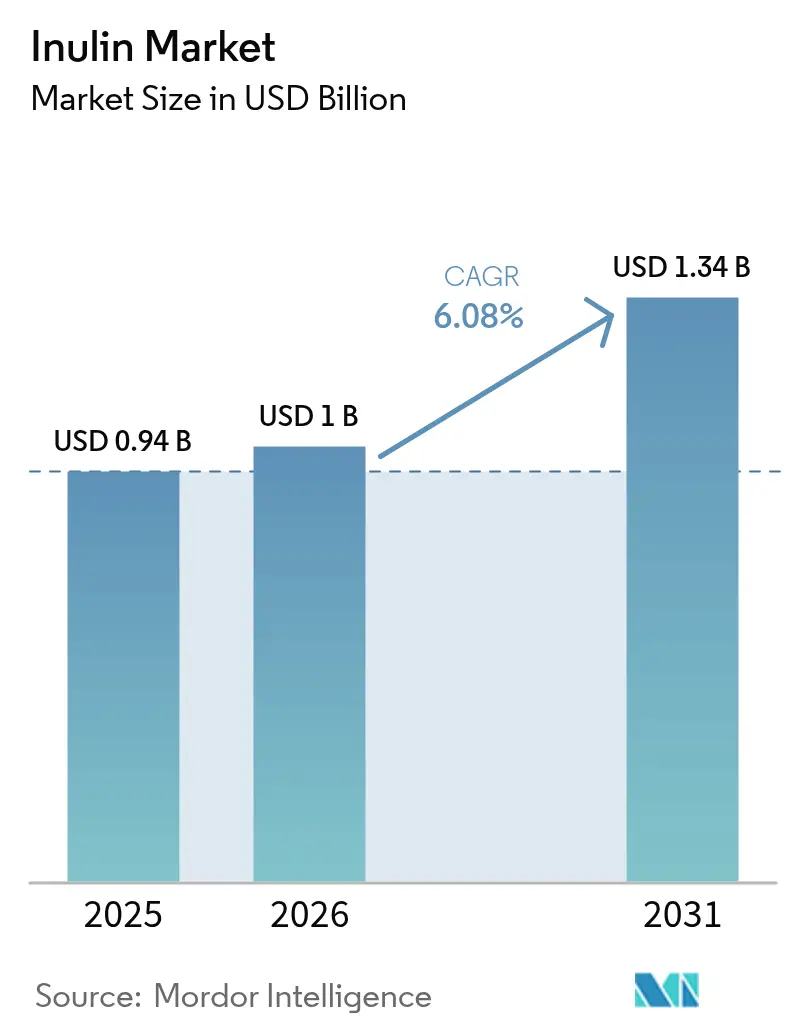

| Marktgröße (2026) | 1 Milliarden US-Dollar |

| Marktgröße (2031) | 1.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

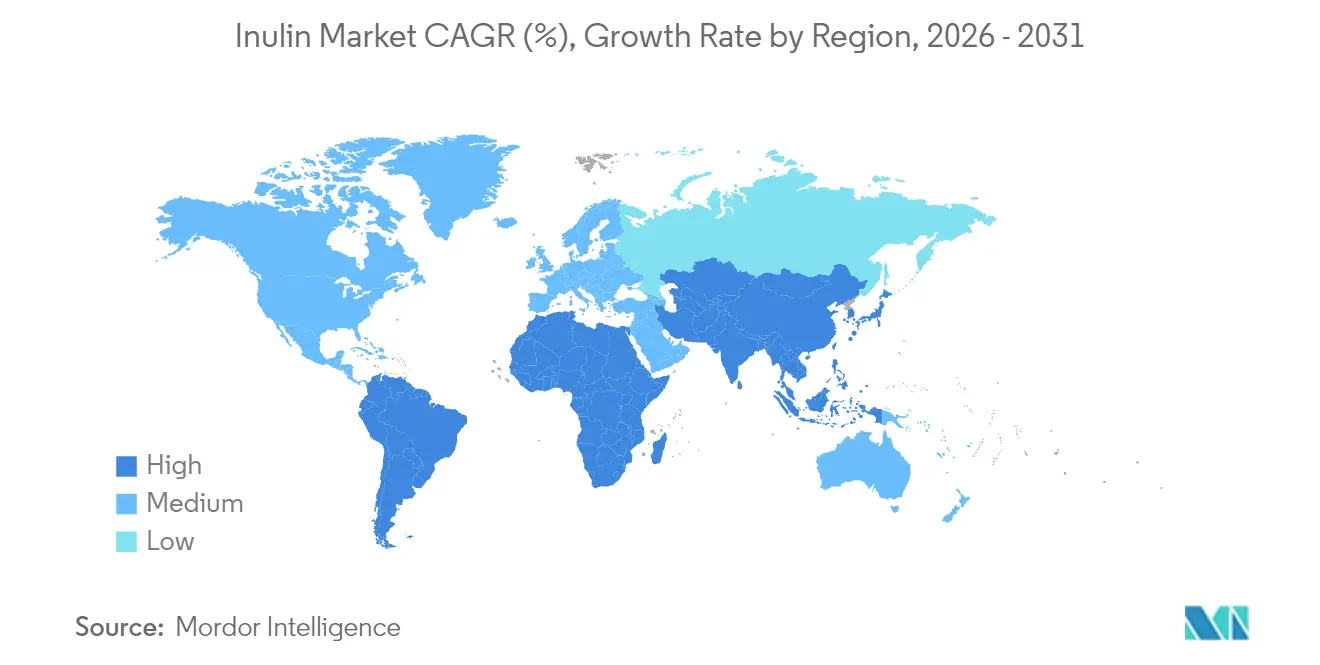

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

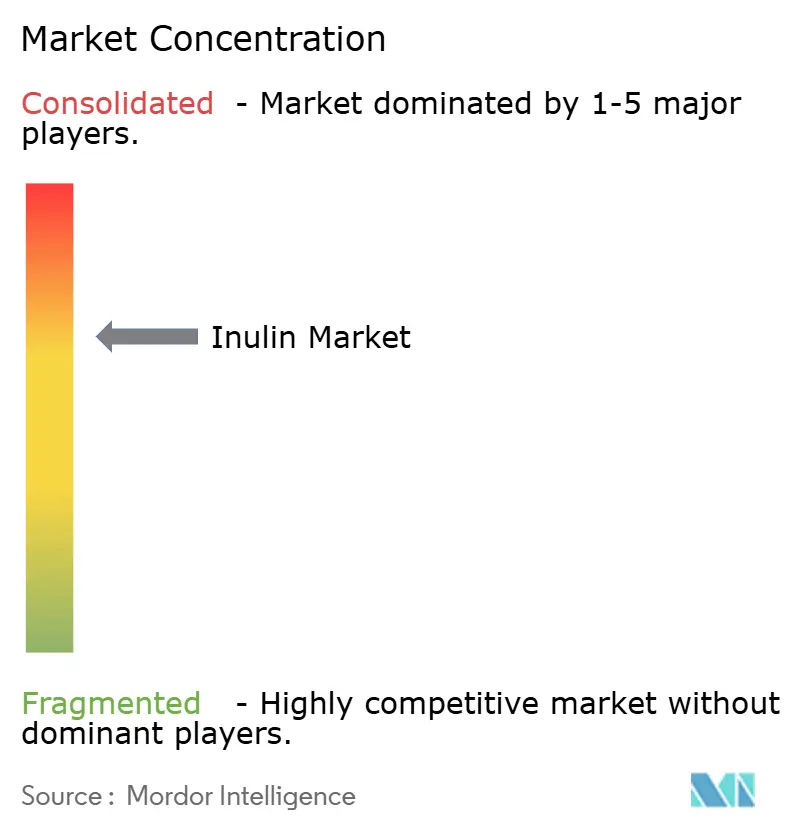

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Inulin-Marktanalyse von Mordor Intelligence

Die Größe des Inulin-Marktes wird im Jahr 2026 auf 1,0 Milliarden USD geschätzt, ausgehend von einem Wert von 0,94 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 1,34 Milliarden USD, was einem Wachstum von 6,08 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum wird durch ein zunehmendes Verbraucherbewusstsein für Verdauungsgesundheit und die GRAS-Anerkennungen der US-amerikanischen FDA für verschiedene botanische Quellen angetrieben. Darüber hinaus stärken Fortschritte in der Extraktionstechnologie die Produktionseffizienz und fördern die Nachfrage weiter. Europäische Verarbeiter nutzen etablierte Zichorien-Lieferketten, während Nordamerikas skalierbare Topinambur-Projekte und Mexikos Agaven-Integration die Beschaffungsstrategien diversifizieren. Diese Diversifizierung mindert Rohstoffrisiken und stärkt die Widerstandsfähigkeit der Lieferkette. Klinische Forschung unterstreicht die gesundheitlichen Vorteile von Inulin, von der Verbesserung von Lipidprofilen und der Steigerung der Kalziumaufnahme bis hin zur Anreicherung des Mikrobioms. Solche Validierungen stärken nicht nur gesundheitsbezogene Angaben, sondern fördern auch Innovationen in der Produktentwicklung. Flüssiges Inulin wird in trinkfertigen Getränken zur bevorzugten Wahl, dank seiner schnellen Löslichkeit, die den Fabrikdurchsatz steigert und die Produkttextur verfeinert. Andererseits spielt pulverförmiges Inulin weiterhin eine zentrale Rolle in Backwaren- und Milchproduktanwendungen. Dennoch drohen Herausforderungen: Preissensitivität in Entwicklungsmärkten und Stabilitätsbedenken in sauren, wärmebehandelten Lebensmitteln. Dennoch verbessern Fortschritte in Verarbeitungstechniken und Verkapselungstechnologien die Kosteneffizienz und funktionale Stabilität und bereiten den Boden für das anhaltende Wachstum des Marktes.

Wichtigste Erkenntnisse des Berichts

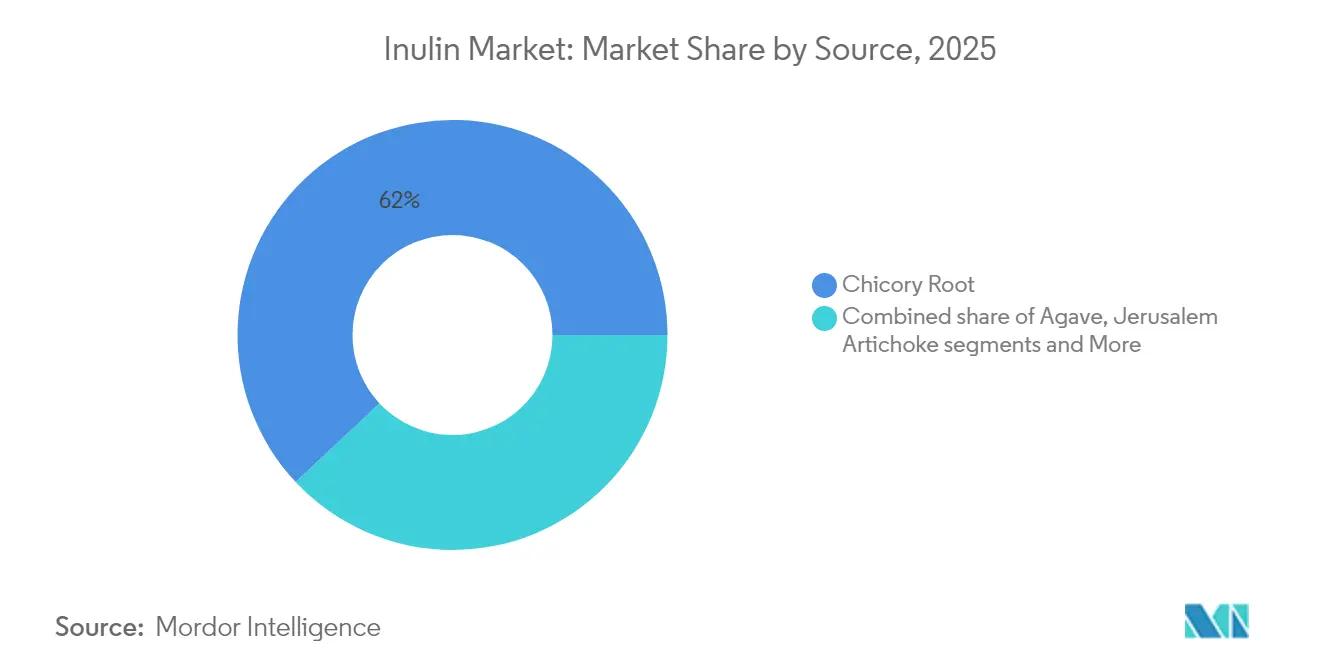

- Nach Quelle führte Zichorienwurzel mit einem Anteil von 61,99 % am Inulin-Markt im Jahr 2025; Topinambur wird voraussichtlich bis 2031 mit einer CAGR von 7,26 % wachsen.

- Nach Form entfiel auf Pulver ein Anteil von 70,62 % an der Inulin-Marktgröße im Jahr 2025, während Flüssig mit einer CAGR von 7,30 % bis 2031 wächst.

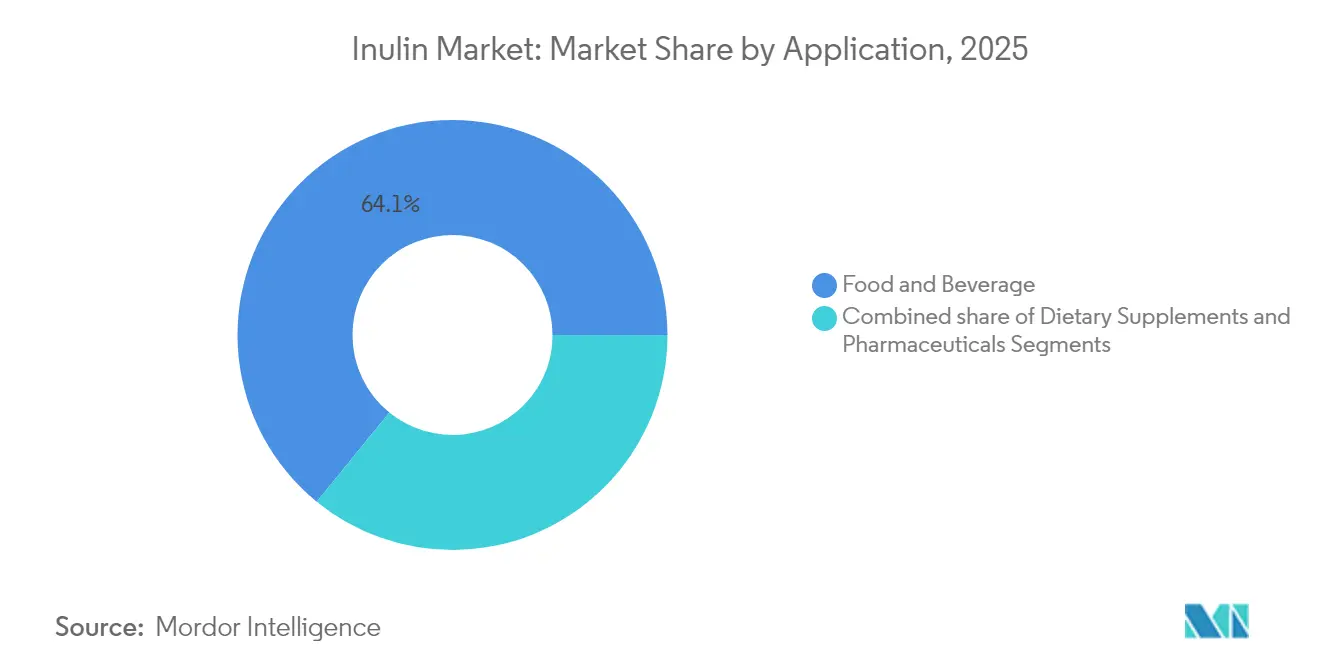

- Nach Anwendung hielt Lebensmittel und Getränke im Jahr 2025 einen Umsatzanteil von 64,12 %; Nahrungsergänzungsmittel wachsen bis 2031 mit einer CAGR von 7,16 %.

- Nach Geografie dominierte Europa mit einem Umsatzanteil von 47,42 % im Jahr 2025, während Asien-Pazifik bis 2031 eine CAGR von 7,27 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Inulin-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende Nachfrage nach Präbiotika-Zutaten | +1.8% | Global, mit Asien-Pazifik als führendem Adoptionsmarkt | Mittelfristig (2–4 Jahre) |

| Zunehmendes Verbraucherbewusstsein für Clean-Label-Zutaten | +1.2% | Nordamerika und Europa primär, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende ältere Bevölkerung, die Produkte für die Verdauungsgesundheit sucht | +0.9% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Nachfrage von Herstellern glutenfreier Produkte nach Texturverbesserung | +0.7% | Nordamerika und Europa als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Zunehmendes Verbraucherbewusstsein für kalorienarme Lebensmittelprodukte | +0.6% | Global, angeführt von städtischen Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach der angereicherten Lebensmittelindustrie | +0.5% | Wachstumsmärkte in Asien-Pazifik, etabliert in entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Präbiotika-Zutaten

Inulin hat sich als zentrale Zutat im wachsenden Präbiotika-Markt etabliert, der sich über die traditionelle Probiotika-Supplementierung hinaus weiterentwickelt. Seine selektive Fermentation durch nützliche Darmbakterien positioniert es als wichtigen Treiber der Darmgesundheit. Die Anerkennung von Inulin durch die US-amerikanische FDA als lösliche Ballaststoffe, die zur Ballaststoffaufnahme beitragen, hat seine gesundheitsbezogenen Angaben validiert und ermöglicht es Herstellern, seine präbiotischen Vorteile gegenüber Verbrauchern selbstbewusst zu vermarkten[1]Cereals and Grains Association, "Die Wissenschaft der Präbiotika", www.cerealsgrains.org. Diese regulatorische Klarheit verschafft Inulin einen Wettbewerbsvorteil gegenüber anderen Präbiotika, die Schwierigkeiten bei der Erlangung von Genehmigungen für gesundheitsbezogene Angaben haben. Darüber hinaus steigert die doppelte Funktionalität von Inulin als Präbiotikum sowie als Fett- und Zuckerersatz seine Attraktivität für Lebensmittelhersteller, die Clean-Label-Produkte entwickeln möchten. Kurzkettige Inuline haben insbesondere eine größere Wirksamkeit bei der Vorbeugung von Arteriosklerose im Vergleich zu langkettigen Varianten gezeigt, was Möglichkeiten zur Produktdifferenzierung auf Basis der Molekülstruktur bietet. Diese Kombination aus regulatorischer Unterstützung, funktionaler Vielseitigkeit und gesundheitlichen Vorteilen unterstreicht die wachsende Bedeutung von Inulin im Präbiotika-Markt.

Zunehmendes Verbraucherbewusstsein für Clean-Label-Zutaten

Die Clean-Label-Positionierung hat sich von einer Marketingstrategie zu einem wesentlichen operativen Schwerpunkt für Hersteller gewandelt. Inulin, das aus pflanzlichen Quellen gewonnen wird und nur minimale Verarbeitung erfordert, passt nahtlos zur wachsenden Verbrauchernachfrage nach Transparenz und natürlichen Zutaten. Sein Status als allgemein als sicher anerkannte Substanz (GRAS) und sein gut etabliertes Sicherheitsprofil ermöglichen es Herstellern, synthetische Zusatzstoffe zu ersetzen, ohne kritische Aspekte wie Produktfunktionalität oder Haltbarkeit zu beeinträchtigen. In der Europäischen Union verschaffen strenge Vorschriften, die eine klare Kennzeichnung der Zutaten vorschreiben, Produkten mit erkennbaren Bestandteilen wie aus Zichorienwurzel gewonnenem Inulin einen Wettbewerbsvorteil gegenüber synthetischen Alternativen[2]Europäische Union, "Verordnung (EU) Nr. 1169/2011 des Europäischen Parlaments und des Rates", www.eur-lex.europa.eu. Dieser Regulierungsrahmen kommt insbesondere flüssigen Inulinanwendungen zugute, bei denen die Einfachheit der Verarbeitung und die Vertrautheit der Zutaten die Verbraucherpräferenzen maßgeblich beeinflussen. Die Verwendung von Inulin ist nicht mehr auf Premiumprodukte beschränkt; Massenmarkthersteller integrieren es zunehmend, um Clean-Label-Erwartungen zu erfüllen und gleichzeitig die Kosteneffizienz zu wahren.

Wachsende ältere Bevölkerung, die Produkte für die Verdauungsgesundheit sucht

Die Weltbevölkerungsprognosen der Vereinten Nationen heben den sich beschleunigenden Trend der globalen Bevölkerungsalterung hervor, wobei Personen ab 65 Jahren bis 2050 voraussichtlich 16 % der Weltbevölkerung ausmachen werden. Dieser demografische Wandel treibt eine anhaltende Nachfrage nach auf die Bedürfnisse älterer Erwachsener zugeschnittenen Lösungen für die Verdauungsgesundheit an[3]Vereinte Nationen, "Abteilung für Wirtschaftliche und Soziale Angelegenheiten, Bevölkerungsabteilung", www.population.un.org. Forschungen des Nationalen Instituts für Alterung haben den kritischen Zusammenhang zwischen Darmgesundheit und kognitiver Funktion bei älteren Bevölkerungsgruppen hervorgehoben und damit die potenziellen Anwendungsgebiete von Inulin über seine traditionelle Rolle in der Verdauungsgesundheit hinaus erweitert. Altersbedingte Veränderungen der Magen-Darm-Funktion, wie eine verminderte Magensäureproduktion und Veränderungen in der Zusammensetzung des Darmmikrobioms, schaffen einzigartige Ernährungsbedürfnisse. Die sanften präbiotischen Eigenschaften von Inulin machen es zu einer wirksamen Lösung, die diese Bedürfnisse erfüllt, ohne die Verdauungsbeschwerden zu verursachen, die häufig mit aggressiveren Maßnahmen verbunden sind. Darüber hinaus unterstreicht das Programm für gesundes Altern der Zentren für Krankheitskontrolle und -prävention die Bedeutung präventiver Ernährungsstrategien und positioniert funktionelle Zutaten wie Inulin als wichtige Werkzeuge zur Unterstützung von Gesundheit und Selbstständigkeit alternder Bevölkerungsgruppen.

Nachfrage von Herstellern glutenfreier Produkte nach Texturverbesserung

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde hat die Definition der glutenfreien Kennzeichnung gemäß 21 CFR 101.91 standardisiert und damit Klarheit über Marktdefinitionen geschaffen, während gleichzeitig erhebliche Chancen für funktionelle Zutaten entstehen, die texturbedingte Herausforderungen bei glutenfreien Formulierungen bewältigen. Die Stiftung für Zöliakie berichtet, dass Zöliakie etwa 1 % der Weltbevölkerung betrifft. Darüber hinaus nehmen immer mehr Verbraucher glutenfreie Ernährungsweisen aufgrund wahrgenommener gesundheitlicher Vorteile an, wodurch der potenzielle Markt für texturverbessernde Zutaten erweitert wird. Inulin, eine vielseitige Zutat mit gelbildenden Eigenschaften unter bestimmten Temperatur- und Konzentrationsbedingungen, spielt eine entscheidende Rolle bei der Verbesserung der Textur in verschiedenen glutenfreien Produktkategorien, einschließlich Backwaren und verarbeiteten Lebensmitteln, die strukturelle Stabilität erfordern. Seine Fähigkeit, die Wasserretention zu verbessern und die Haltbarkeit zu verlängern, bewältigt effektiv kritische Formulierungsherausforderungen wie die Aufrechterhaltung der Feuchtigkeit und die Verhinderung von Austrocknung, die bei der Entwicklung glutenfreier Produkte weit verbreitet sind.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Verarbeitungskosten von Inulin | -1.1% | Global, mit besonderem Einfluss auf preissensitive Märkte | Kurzfristig (≤ 2 Jahre) |

| Stabilitätsprobleme von Inulin bei hohen Temperaturen und niedrigem pH-Wert | -0.8% | Global, mit Auswirkungen auf verarbeitete Lebensmittelanwendungen | Mittelfristig (2–4 Jahre) |

| Inkonsistente klinische Belege für behauptete Vorteile | -0.6% | Entwickelte Märkte mit strenger regulatorischer Aufsicht | Langfristig (≥ 4 Jahre) |

| Strenge Kennzeichnungsanforderungen in entwickelten Ländern | -0.4% | Nordamerika und Europa primär | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verarbeitungskosten von Inulin

Laut Daten des Wirtschaftsforschungsdienstes des US-amerikanischen Landwirtschaftsministeriums erfordert die Verarbeitung von Spezialkulturen im Vergleich zu Massenkulturen erheblich höhere Kapitalinvestitionen pro Produktionseinheit. Dieser hohe Kapitalbedarf schafft erhebliche Markteintrittsbarrieren für neue Inulin-Produktionsanlagen. Der Inulin-Extraktionsprozess ist komplex und umfasst mehrere Stufen wie Heißwasserdiffusion, Konzentration unter reduziertem Druck und Präzisionstrocknung. Diese Prozesse erfordern fortschrittliche Ausrüstung und technisches Fachwissen, was die Flexibilität der Lieferkette einschränkt und die betrieblichen Herausforderungen erhöht. Darüber hinaus berichtet die Internationale Energieagentur, dass steigende Energiekosten die Lebensmittelverarbeitungsbetriebe belasten, insbesondere energieintensive Prozesse wie Sprühtrocknung und Konzentration, die beide für die Inulinproduktion entscheidend sind. Diese technischen und finanziellen Anforderungen führen zu erheblichen Kapitalinvestitionen für Produktionsanlagen und begünstigen etablierte Akteure mit bestehender Infrastruktur. Diese Dynamik erschwert es neuen Marktteilnehmern, effektiv zu konkurrieren, trotz der wachsenden Chancen auf dem Markt.

Inkonsistente klinische Belege für behauptete Vorteile

Die Europäische Behörde für Lebensmittelsicherheit (EFSA) hat strenge Evidenzstandards für gesundheitsbezogene Angaben zu Ballaststoffen, einschließlich Inulin, festgelegt. Viele behauptete Vorteile erfüllen diese Standards nicht, was für Hersteller, die spezifische gesundheitsbezogene Angaben machen möchten, erhebliche regulatorische Unsicherheit schafft. Ebenso hat die US-amerikanische Bundeshandelskommission (FTC) ihre Durchsetzungsmaßnahmen gegen unbegründete gesundheitsbezogene Angaben verschärft und verlangt von Herstellern robuste klinische Belege zur Untermauerung ihrer Werbebotschaften. Diese verstärkte Kontrolle hat zusätzlichen Druck auf den Markt für funktionelle Zutaten ausgeübt. Die Variabilität in klinischen Studienmethoden, Teilnehmerdemografien und Ergebnismessungen stellt jedoch eine große Herausforderung beim Aufbau einer konsistenten Evidenzbasis für die spezifischen gesundheitlichen Vorteile von Inulin dar. Diese Inkonsistenzen schränken die Fähigkeit der Hersteller ein, definitive therapeutische Angaben zu machen. Daten aus der klinischen Studiendatenbank der Nationalen Gesundheitsinstitute spiegeln diese Komplexität weiter wider und zeigen gemischte Ergebnisse in Studien, die die gesundheitlichen Auswirkungen von Inulin untersuchen. Diese Variabilität verdeutlicht die Schwierigkeit, klare Kausalzusammenhänge zwischen dem Inulinkonsum und gesundheitlichen Ergebnissen herzustellen, insbesondere in unterschiedlichen Bevölkerungsgruppen. Infolgedessen stehen Hersteller vor erheblichen Hürden bei der Erfüllung regulatorischer Anforderungen und der Untermauerung gesundheitsbezogener Angaben für Inulin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Marktführerschaft der Zichorienwurzel

Zichorienwurzel behält im Jahr 2025 ihren dominanten Marktanteil von 61,99 %, ein Ergebnis jahrzehntelanger Fortschritte in Anbautechniken und der Entwicklung einer gut etablierten Verarbeitungsinfrastruktur in europäischen Anbauregionen. Die Gemeinsame Agrarpolitik der Europäischen Union bietet weiterhin wichtige landwirtschaftliche Unterstützung für den Zichorienanbau und gewährleistet stabile Lieferketten und vorhersehbare Preisstrukturen, die die großmaßstäbliche Inulinproduktion untermauern. Belgien und die Niederlande bleiben globale Marktführer in der Zichorienproduktion, unterstützt durch langjährige landwirtschaftliche Genossenschaften und modernste Verarbeitungsanlagen. Diese Anlagen haben über Jahrzehnte des kommerziellen Betriebs hinweg konsequent die Extraktionsausbeuten optimiert und hohe Qualitätsstandards aufrechterhalten. Die Verarbeitungsinfrastruktur für Zichorie spiegelt die der Zuckerrübenverarbeitung wider, was erhebliche Skaleneffekte ermöglicht und gleichzeitig vorhandenes Fachwissen in der Handhabung und Verarbeitung von Wurzelfrüchten nutzt, was seinen Wettbewerbsvorteil auf dem Markt weiter festigt.

Topinambur entwickelt sich zum am schnellsten wachsenden Quellsegment mit einer prognostizierten CAGR von 7,26 % bis 2031. Dieses Wachstum wird durch seine überlegene Inulinkonzentration und nachhaltige Anbauattribute angetrieben, die sowohl ökologische als auch wirtschaftliche Herausforderungen bewältigen. Laut dem Agrarforschungsdienst des US-amerikanischen Landwirtschaftsministeriums enthält Topinambur eine außergewöhnliche Inulinkonzentration von 75–80 % des Trockengewichts, was die ungefähre Konzentration von Zichorie von 20 % bei weitem übertrifft. Dieser höhere Inulingehalt führt zu reduzierten Verarbeitungsmengen und potenziell niedrigeren Extraktionskosten, was es zu einer wirtschaftlich attraktiven Option macht. Forschungen der Ohio State University Extension heben die Anpassungsfähigkeit von Topinambur an verschiedene Anbaubedingungen und seine Übereinstimmung mit nachhaltigen landwirtschaftlichen Praktiken hervor.

Nach Form: Dominanz des Pulversegments

Im Jahr 2025 hält Pulverinulin mit einem dominanten Anteil von 70,62 % am Markt, dank seiner Vorteile bei Handhabung, Lagerung und Formulierung. Diese Vorteile lassen sich nahtlos in die aktuelle Lebensmittelverarbeitungsinfrastruktur und die von Herstellern weltweit genutzten Zutaten-Managementsysteme integrieren. Die Internationale Organisation für Normung (ISO) hat Richtlinien für den Umgang mit pulverförmigen Zutaten festgelegt, die Aspekte von der Lagerung über den Transport bis hin zur Verarbeitung abdecken. Diese Standards stärken die Marktposition von Pulverinulin, indem sie es mit etablierten Branchenpraktiken in Einklang bringen und die Kompatibilität mit vorhandenen Geräten sicherstellen. Die pulverförmige Form von Inulin ermöglicht eine präzise Dosierung und ein konsistentes Mischen, beides von größter Bedeutung in der industriellen Lebensmittelproduktion. Eine solche Konsistenz ist für Qualitätskontrollsysteme unerlässlich, die auf vorhersehbarem Zutatenverhalten beruhen.

Flüssiges Inulin befindet sich auf einem Wachstumskurs und soll bis 2031 mit einer CAGR von 7,30 % wachsen. Dieser Anstieg ist auf seine überlegenen Verarbeitungseigenschaften in Getränke- und flüssigen Lebensmittelanwendungen zurückzuführen. Hier können die Herausforderungen der Pulverauflösung Textur und Klarheit beeinträchtigen. Die Ernährungs- und Landwirtschaftsorganisation (FAO) erkennt diese Vorteile an und betont die Vorzüge vorgelöster funktioneller Zutaten in kontinuierlichen Produktionssystemen. Flüssiges Inulin zeichnet sich in automatisierten Verarbeitungsumgebungen aus, indem es den Mischprozess rationalisiert und die Herausforderungen der Pulverhandhabung umgeht. Dies steigert nicht nur die Produktionseffizienz, sondern mindert auch Kontaminationsrisiken, insbesondere in sensiblen Fertigungsumgebungen.

Nach Anwendung: Marktführerschaft des Segments Lebensmittel und Getränke

Anwendungen im Bereich Lebensmittel und Getränke dominieren den Markt mit einem Anteil von 64,12 % im Jahr 2025. Dies unterstreicht die Vielseitigkeit von Inulin, das geschickt Fettreduzierung, Zuckerersatz und Ballaststoffanreicherung in einer Vielzahl von Produktkategorien adressiert. Die Richtlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zu Nährstoffgehaltsangaben ermächtigen Hersteller, die Ballaststoffvorteile von Inulin hervorzuheben. Dies stärkt nicht nur die Bemühungen zur Fett- und Zuckerreduzierung, sondern ebnet auch den Weg für umfassende Produktreformulierungen. Die Codex-Alimentarius-Kommission erkennt die zentrale Rolle funktioneller Zutaten bei der Verbesserung von Nährwertprofilen an, ohne sensorische Eigenschaften zu beeinträchtigen. Diese Unterstützung festigt die Präsenz von Inulin in den Sektoren Backwaren, Milchprodukte und verarbeitete Lebensmittel weiter.

Nahrungsergänzungsmittel sollen das am schnellsten wachsende Segment sein, mit einer CAGR von 7,16 % bis 2031. Dieser Anstieg wird durch eine alternde Bevölkerung und eine präventive Gesundheitsbewegung angetrieben, die Verdauungsgesundheit und Stoffwechselunterstützung betont. Das US-amerikanische Gesetz über Gesundheit und Bildung zu Nahrungsergänzungsmitteln legt den regulatorischen Rahmen für inulinhaltige Nahrungsergänzungsmittel fest und ermöglicht Struktur-Funktions-Angaben, die bei gesundheitsbewussten Verbrauchern Anklang finden. Ebenso erkennen die Vorschriften für natürliche Gesundheitsprodukte von Health Canada Inulin als medizinischen Bestandteil für die Verdauungsgesundheit an und erschließen weitere Möglichkeiten im regulierten Nahrungsergänzungsmittelmarkt.

Geografische Analyse

Im Jahr 2025 hält Europa mit einem dominanten Anteil von 47,42 % am Markt, ein Zeugnis jahrzehntelanger regulatorischer Entwicklung und Verbraucheraufklärung im Bereich funktioneller Lebensmittel. Diese Führungsposition wird durch eine gut etablierte Infrastruktur für den Zichorienanbau und die Zichorienverarbeitung gestärkt. Ab Februar 2025 soll die überarbeitete Leitlinie der Europäischen Behörde für Lebensmittelsicherheit zu Bewertungen neuartiger Lebensmittel die Genehmigungsverfahren rationalisieren. Während strenge Sicherheitsstandards gewährleistet werden, könnte dieser Schritt die Einführung neuer Inulinprodukte beschleunigen. Deutschland und Frankreich, mit ihren reichen Gesundheitslebensmitteltraditionen und einer robusten inländischen Produktion, führen den regionalen Konsum an. Unterdessen gewährleistet die regulatorische Angleichung des Vereinigten Königreichs nach dem Brexit den weiteren Marktzugang für europäische Lieferanten. Europas strenge Kennzeichnungsvorschriften, insbesondere gemäß Verordnung 1169/2011, stärken die Attraktivität von Inulin als „Clean-Label”-Wahl und verschaffen ihm einen Vorteil gegenüber synthetischen Gegenstücken.

Asien-Pazifik verzeichnet mit einer prognostizierten CAGR von 7,27 % bis 2031 einen Anstieg bei der Einführung funktioneller Lebensmittel, angetrieben durch Urbanisierung und steigende verfügbare Einkommen. Chinas regulatorisches Umfeld, insbesondere sein Vorschlag, die Kategorien für Gesundheitslebensmittel auf Süßigkeiten und Getränke auszuweiten, steht in starkem Kontrast zum strengeren Ansatz des Westens und könnte China einen Vorteil bei der Marktentwicklung verschaffen. Japans alternde Bevölkerung treibt eine konstante Nachfrage nach Produkten für die Verdauungsgesundheit an. In Verbindung mit den fortschrittlichen Lebensmittelverarbeitungskapazitäten des Landes schafft dies einen fruchtbaren Boden für traditionelle und zeitgenössische Anwendungen von Inulin. In Indien trifft ein aufstrebender Sektor für verarbeitete Lebensmittel auf eine wachsende gesundheitsbewusste städtische Bevölkerung und bietet enorme Chancen.

Nordamerika, obwohl ein reifer Markt mit klaren regulatorischen Rahmenbedingungen und Verbraucherbewusstsein, birgt noch Wachstumspotenzial in aufkommenden Anwendungen und Bevölkerungsgruppen. Ein Beispiel aus dem Jahr 2024 ist Kanadas Investitionslandschaft, die durch Jungbunzlauers 200-Millionen-USD-Biogum-Anlage in Port Colborne hervorgehoben wird. Während sich diese Investition auf Xanthangummi konzentriert, unterstreicht sie das Engagement der Region für die Produktion funktioneller Zutaten. Clean-Label-Trends und eine Premiumisierungswelle bei Gesundheitslebensmitteln stärken die Marktpräsenz von Inulin weiter. Darüber hinaus findet die Region mit dem florierenden Topinambur-Anbau in den nordöstlichen und nordmittelwestlichen Bundesstaaten eine alternative Beschaffungsquelle, was ihre Abhängigkeit von europäischen Zichorienimporten verringert.

Regulatorisches Umfeld

Die Positionierung von Inulin in Lebensmitteln und Nahrungsergänzungsmitteln wird durch Kennzeichnungs- und Novel-Food-Zulassungsrahmen geprägt. In den Vereinigten Staaten unterstützen die FDA-Leitlinien zur Deklaration bestimmter isolierter oder synthetischer, nicht verdaulicher Kohlenhydrate die Verwendung von Inulin und Inulin-artigen Fructanen als Ballaststoff auf Nutrition- und Supplement-Facts-Kennzeichnungen im Rahmen des Ermessensspielraums bei der Durchsetzung, während die Regelsetzung sich weiterentwickelt. Dies unterstützt die Angabe von Ballaststoffgehalten auf der Verpackung sowie verwandte Struktur-Funktions-Aussagen, vorbehaltlich der umfassenderen Nachweisanforderungen von FDA und FTC.

In der Europäischen Union erfolgt der Zugang für spezialisierte Inulinderivate als neuartiges Lebensmittel über die Verordnung (EU) 2015/2283. Eine neue Durchführungsverordnung der Kommission (EU) 2026/1219 (9. Juni 2026) genehmigte Inulin-Propionsäureester als neuartiges Lebensmittel, einschließlich zeitlich begrenzter Schutzrechte, die an den genehmigenden Antragsteller gebunden sind. Für die ökologische Verarbeitung beeinflussen auch die Regeln des USDA National Organic Program die Zutatenauswahl, wobei mit Oligofructose angereichertes Inulin unter 7 CFR 205.606 gelistet ist, für die Verwendung, wenn es in Bio-Qualität nicht kommerziell verfügbar ist, was sich auf die Beschaffung und Rezepturentscheidungen für zertifizierte Bio-Produkte auswirkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Inulin beginnt mit dem Anbau und der Sammlung von Chicorée (und zunehmend auch Topinambur und Agave), gefolgt von kapitalintensiven Extraktionsprozessen. Diese umfassen Heißwasserdiffusion, Reinigung oder Konzentration sowie Trocknung oder Flüssigstandardisierung. Eine wesentliche betriebliche Einschränkung ist die Verderblichkeit der Chicoréewurzel und die kampagnenbasierte Ernte (typischerweise September bis November), die eine schnelle Verarbeitung erfordert und die Anlagennutzung auf ein festgelegtes saisonales Zeitfenster konzentriert. Energieeinsatz, insbesondere für Konzentration und Trocknung, bleibt ein bedeutender Kostentreiber für Pulverformate.

Nachgelagert wird Inulin über Zutatenhersteller und Distributoren an Anwendungen in den Bereichen Lebensmittel und Getränke, Nahrungsergänzungsmittel und Pharmazeutika verkauft. Kunden verlangen in der Regel konsistente Spezifikationen (Reinheit, DP-Profil, Löslichkeit) und Dokumentationen zur Unterstützung von Kennzeichnung und Aussagenbelegung. Europa bleibt aufgrund etablierter Chicorée-Anbau- und Verarbeitungscluster zentral für die Versorgung, wobei Produzenten und Genossenschaften häufig vertikal integriert sind, um die Volatilität der Rohstoffe und die Kampagnenlogistik zu bewältigen. Diese Struktur stärkt die Rolle großer Verarbeiter und globaler Distributoren bei der Umwandlung der saisonalen Produktion in eine ganzjährige Verfügbarkeit in verschiedenen Regionen.

Wettbewerbslandschaft

Der globale Inulin-Markt ist von mäßig konsolidierter Natur und zeichnet sich durch die Dominanz einer begrenzten Anzahl von Hauptakteuren aus, die bedeutende Marktanteile in verschiedenen Regionen halten. An der Spitze stehen Unternehmen wie Suedzucker AG, Cooperative Royal Cosun UA, Cosucra Groupe Warcoing SA, Cargill, Incorporated und Ingredion Incorporated. Diese Unternehmen verfügen über robuste Vertriebsnetzwerke, vertikal integrierte Betriebe und einen stetigen Strom von Produktinnovationen. Ihre starke Präsenz sowohl in entwickelten als auch in aufstrebenden Märkten verschafft ihnen nicht nur einen Wettbewerbsvorteil, sondern befähigt sie auch, Preisbenchmarks zu setzen und die Dynamik der Lieferkette zu gestalten.

Diese Konsolidierung hat eine hart umkämpfte Wettbewerbslandschaft hervorgebracht, in der die Differenzierung von Qualitätszertifizierungen, einzigartigen Extraktionsmethoden und der Bereitstellung von Mehrwert bietenden funktionellen Zutaten abhängt. Diese Branchenführer investieren erhebliche Ressourcen in Forschung und Entwicklung und entwickeln Inulinformulierungen mit verbesserter Löslichkeit, Geschmacksmaskierungseigenschaften und Darmgesundheitsvorteilen. Dies passt nahtlos zur wachsenden Verbrauchernachfrage nach Clean-Label- und präbiotikareichen Produkten. Darüber hinaus festigen strategische Partnerschaften mit Lebensmittel- und Getränkeherstellern ihre Marktposition und schaffen Hürden für kleinere oder neue Marktteilnehmer.

Ungenutztes Potenzial liegt im pharmazeutischen Bereich, wo die Fähigkeiten von Inulin bei der Wirkstofffreisetzung noch weitgehend kommerzialisiert werden müssen. Es gibt auch Versprechen in nachhaltigen Verarbeitungsmethoden, die nicht nur ökologische Herausforderungen bewältigen, sondern auch die Produktionskosten senken. Die GRAS-Anerkennung der FDA für Agaven-Inulin öffnet Türen für neue Ausgangsmaterialien und deutet auf potenzielle Umwälzungen in den traditionell auf Zichorie ausgerichteten Lieferketten hin. Am Horizont sind Biotechnologieunternehmen dabei, fermentationsbasierte Inulinproduktion zu entwickeln, während Unternehmen der Agrartechnologie den Topinambur-Anbau für die großmaßstäbliche Inulinextraktion optimieren.

Marktführer der Inulin-Branche

Suedzucker AG

Royal Cosun (Coöperatie Koninklijke Cosun U.A.)

Cosucra Groupe Warcoing SA

Cargill, Incorporated

Ingredion Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen entstehen zunehmend rund um differenzierte Formate und regulatorisch ermöglichte Aussagen, insbesondere dort, wo Ballaststoffdeklaration und Clean-Label-Reformulierung zusammenwirken. In den Vereinigten Staaten unterstützen die FDA-Leitlinien zu Ballaststoffen und der anhaltende Ermessensspielraum bei der Durchsetzung für Inulin und Inulin-artige Fructane die Produkterneuerung in Mainstream-Kategorien, in denen Hersteller Ballaststoffe hinzufügen und gleichzeitig Zucker- und Fettreduktion managen möchten. Die GRAS-Anerkennung für aus Topinambur gewonnenes Inulin erweitert die verfügbare Rohstoffbasis für nordamerikanische Programme und ergänzt die von Europa dominierten Chicorée-Lieferketten, wodurch die Abhängigkeit von einer einzigen Quelle verringert wird.

Der Spielraum für Rezeptur- und Technologieentwicklung zeigt sich am deutlichsten bei Flüssigkeiten und Spezialderivaten, die Stabilitäts- und Durchsatzbeschränkungen bei Getränken adressieren, auch auf Hochschub-, Hochdurchsatzanlagen. Ein Schritt der Galam Group vom Januar 2026, zusätzliche GOFOS-FOS-Kapazität in Betrieb zu nehmen und lagerstabile flüssige Ballaststoffe einzuführen, unterstreicht die Kundenpräferenz für standardisierte, logistikfreundliche Flüssigformate und fördert die breitere Einführung von flüssigem Inulin in Ready-to-Drink- und Flüssignahrungsprodukten. In der EU ist der Zulassungsweg für fortschrittliche Inulinderivate ebenfalls aktiv, und die Zulassung von Inulin-Propionsäureester als neuartiges Lebensmittel im Jahr 2026 deutet auf fortgesetzte Kommerzialisierungsbemühungen für modifizierte Ballaststoffe hin, die auf spezifische Anwendungen wie Getreideriegel und Smoothie-artige Getränke abzielen.

Aktuelle Branchenentwicklungen

- Juli 2026: Cosun Ingredients B.V. überführte Sensus B.V. in den Betrieb unter dem Namen Cosun Ingredients und integrierte damit sein Chicorée-basiertes Ballaststoffgeschäft in eine einheitliche Zutatenplattform. Die administrative Integration unterstützt eine einzige marktorientierte Organisation über pflanzenbasierte Zutatenportfolios hinweg und vereinfacht die Kundenbetreuung für Chicoréewurzel-Ballaststoffe und verwandte Inulinangebote.

- Juni 2026: Cosun Ingredients wurde offiziell als vereinheitlichte Organisation gestartet, um das Wachstum bei pflanzenbasierten Lebensmittelzutaten zu beschleunigen, indem Fähigkeiten kombiniert werden, die Chicoréewurzel-Ballaststoffe sowie weitere Proteine und Ballaststoffe umfassen. Die Konsolidierung der Zutatengeschäfte stärkt Cross-Selling und Anwendungsentwicklung bei Kunden aus den Bereichen Lebensmittel und Getränke sowie Ernährung, die Inulin zur Ballaststoffanreicherung und Texturgebung verwenden.

- August 2024: DKSH erweiterte seine exklusive Vertriebsvereinbarung mit Cosucra um Australien und Neuseeland für Ballaststoffe und pflanzliche Proteine. Die erweiterte Vertriebspräsenz verbessert den Zugang zu Chicorée-basierten Ballaststoffen in Ozeanien und unterstützt Rezepturaktivitäten bei Kunden aus den Bereichen Lebensmittel, Getränke und Ernährung, die eine zuverlässige Zutatenversorgung und technische Unterstützung benötigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Inulinmarkt die kommerziellen Verkäufe von Inulin als Zutat, gemessen in Wertbegriffen, über seine wichtigsten Endverwendungsbereiche, in denen es für Ballaststoffe, Textur und ernährungsphysiologische Positionierung eingesetzt wird.

Umfangsausschlüsse: Wir schließen verzehrfertige Fertiglebensmittel, Nahrungsergänzungsmittel oder Arzneimittel aus, bei denen Inulin nur eine von vielen Zutaten ist, und wir schließen auch nicht verwandte präbiotische Ballaststoffe aus, die kein Inulin sind.

Übersicht der Segmentierung

- Nach Quelle

- Agave

- Topinambur

- Zichorienwurzel

- Sonstige

- Nach Form

- Pulver

- Flüssig

- Nach Anwendung

- Lebensmittel und Getränke

- Backwaren und Süßwaren

- Milchprodukte

- Fleischprodukte

- Getränke

- Sonstige Lebensmittel und Getränke

- Nahrungsergänzungsmittel

- Pharmazeutika

- Lebensmittel und Getränke

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Polen

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Ägypten

- Marokko

- Türkei

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde verwendet, um den Marktkontext festzulegen und Annahmen zu verankern, die anhand öffentlicher Daten überprüft werden können. Wir stützten uns auf US-FDA-Materialien für den Zutaten- und Kennzeichnungskontext, die Europäische Kommission und die EFSA für Leitlinien zu Lebensmittelzutaten sowie FAOSTAT für Anbau- und Landwirtschaftssignale in Bezug auf wichtige Ausgangspflanzen.

Um zu vermeiden, dass das Modell auf einer einzigen Datenquelle basiert, haben wir außerdem Zoll- und Handelsstatistikportale zur Import- und Exportrichtung, begutachtete Fachzeitschriften zu Rezeptur- und Dosierungsbereichen sowie Unternehmensmeldungen und Investorenpräsentationen zu Hinweisen auf Zutatenumsätze und Kapazitätsangaben überprüft. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen wurde selektiv eingesetzt, um die Zuordnung von Entitäten zu standardisieren und Lücken in der Finanzhistorie zu verringern. Diese Quellen dienen nur der Veranschaulichung, und viele weitere öffentliche und interne Referenzen wurden geprüft, um Datenpunkte zu erheben, gegenzuprüfen und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich als Inulin verkauft wird und was als angrenzende Ballaststoffmischung bepreist wird, da dort viele Dimensionierungsfehler ihren Ursprung haben. Wir sprachen mit Zutatenlieferanten, Distributoren und nachgelagerten Rezeptentwicklern in APAC, EMEA und Amerika, damit Annahmen zu Volumina, Anwendungsmix und typischen Preisspannen bestätigt und anschließend einem Stresstest unterzogen werden konnten.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 12 % | APAC: 46 % |

| Mid-Tier: 59 % | Funktions-/Bereichsleiter: 35 % | EMEA: 33 % |

| Kleinere Akteure: 16 % | Manager: 53 % | Amerika: 21 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, bei dem die Nachfrage nach Zutaten aus anwendungsbezogenen Verbrauchspools und Durchdringungsraten für die Inulinnutzung rekonstruiert und dann mithilfe beobachteter Preisspannen in Werte umgerechnet wird. Nachdem der Nachfragepool erarbeitet war, wurden die Gesamtwerte mithilfe selektiver Bottom-up-Näherungen überprüft, wie etwa einer stichprobenartigen Zusammenfassung von Lieferanten, Kanalprüfungen bei Distributoren und Plausibilitätstests von ASP mal Volumen nach Region.

Zu den wichtigsten im Modell verwendeten Eingaben gehören Verfügbarkeitssignale für Chicorée und andere Ausgangspflanzen, die Richtung der Handelsströme für Inulin und enge Substitute, typische Einsatzraten in Backwaren-, Süßwaren- und Molkereirezepturen, die Verschiebung des Anteils zwischen Pulver- und Flüssigformaten sowie Preisänderungen im Zusammenhang mit Energie- und Verarbeitungskosten. Für die Prognose wurde eine Szenarioanalyse verwendet, sodass der Basisfall die erwartete Übernahme in Lebensmitteln, Getränken und Nahrungsergänzungsmitteln widerspiegelt, gefolgt von konservativen und aggressiven Fällen, die das Tempo der Reformulierung und der Preisnormalisierung anpassen. Wo Bottom-up-Hinweise unvollständig waren, wurden Lücken durch die Anwendung regionsspezifischer Anwendungsanteile und in Interviews validierter Preisbänder geschlossen, und anschließend wurde die implizite Pro-Kopf-Nutzung gegen realistische Rezepturgrenzen erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Vor der Finalisierung der Zahlen werden die Ergebnisse anhand unabhängiger Signale wie Handelsbewegungen, Kapazitätsankündigungen und der implizierten Nutzung je Anwendung trianguliert, und anschließend werden Ausnahmen zur Überarbeitung markiert. Wenn eine große Abweichung auftritt, überprüfen wir Einheitenumrechnungen, das Timing der Währung und ob ein Datenpunkt zu Inulin oder zu einer breiteren Ballaststoffkategorie gehört, und die Annahme wird bei Bedarf mit Folgegesprächen erneut validiert.

Eine mehrstufige interne Überprüfung wird eingesetzt, damit Logik und Berechnungen über Regionen und Jahre hinweg konsistent sind, und das endgültige Modell wird erst freigegeben, nachdem Anomalieprüfungen abgeschlossen sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie etwa eine Versorgungsunterbrechung oder ein starker Preiswechsel. Kurz vor der Lieferung wird ein erneuter Durchlauf durchgeführt, um sicherzustellen, dass Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße für Inulin von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für den Inulinmarkt können selbst dann variieren, wenn sie dieselbe zugrunde liegende Produktkategorie beschreiben, da Umfangsentscheidungen und die Wahl des Jahres den Gesamtwert schnell verändern können. Unterschiede ergeben sich auch daraus, wie die Preisgestaltung über Pulver- und Flüssigformate hinweg gemittelt wird, sowie daraus, ob Handels- und Angebotssignale verwendet werden, um Nachfrageannahmen auf Realitätsnähe zu prüfen.

Die Hauptlücke ergibt sich aus dem Basisjahr und dem, was als Inulin im Vergleich zu breiteren präbiotischen Ballaststoffmischungen gezählt wird, wobei Mordor Intelligence den Wert für 2026 als reine Inulin-Zutatenverkäufe behandelt und die Anwendungssummen an realistische Einsatzraten und validierte regionale Preisbänder bindet. Einige andere Schätzungen scheinen frühere Basisjahre und breitere Zutatendefinitionen zu verwenden und wenden dann eine einzige Wachstumskurve an, die den kurzfristigen Wert überzeichnen kann, wenn die Preise erhöht sind oder wenn angrenzende Ballaststoffe mit einbezogen werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1 Milliarde USD (2026) | |

| Globale Beratungsgesellschaft A | 1,84 Milliarden USD (2024) | Verwendet ein anderes Basisjahr und eine breitere Umfangsdefinition, die angrenzende präbiotische Ballaststoffe und weitere Vertriebskanäle erfassen kann, was den Ausgangswert im Vergleich zu einer reinen Inulin-Zutatenzählung in der Regel erhöht. |

| Regionale Beratungsgesellschaft B | 1,93 Milliarden USD (2024) | Zählt einen größeren Nachfragepool für 2024, und die Preisbehandlung scheint Formate und Anwendungen mit weniger Überprüfungen realistischer Einsatzraten zu vermischen, was die Gesamtwerte in Jahren mit höheren Inputkosten nach oben treiben kann. |

Die Streuung in der Tabelle spiegelt hauptsächlich Unterschiede im Jahr, im Umfang und in der Anwendung von Preis und Nutzungsintensität über die Anwendungen hinweg wider. Indem das Modell nachvollziehbar an Einsatzraten, Formatmix und regionale Preisbänder gebunden bleibt, die erneut überprüft werden können, ist die resultierende Schätzung leichter zu reproduzieren und bei der Entscheidungsfindung zu erläutern.

Im Bericht beantwortete Schlüsselfragen

Was treibt das aktuelle Wachstum des Inulin-Marktes an?

Bewusstsein für Verdauungsgesundheit, Clean-Label-Reformulierung und der von der FDA anerkannte Ballaststoffstatus sind die primären Katalysatoren, die die bis 2031 prognostizierte CAGR von 6,08 % unterstützen.

Welche Quelle dominiert den Inulin-Markt und warum?

Zichorienwurzel führt mit einem Anteil von 61,99 %, da sie auf fest verankerten europäischen Anbaunetzwerken und einer ausgereiften Extraktionsinfrastruktur basiert, die eine gleichbleibende Qualität liefert.

Warum gewinnt flüssiges Inulin in Getränken an Beliebtheit?

Flüssige Formen lösen sich schnell auf, ermöglichen eine präzise Inline-Dosierung und eliminieren Staubkontrollschritte, was zu einem schnelleren Durchsatz und verbesserter Klarheit in trinkfertigen Produkten führt.

Welche Region wächst beim Inulinkonsum am schnellsten?

Asien-Pazifik wächst mit einer CAGR von 7,27 %, da steigende Einkommen und regulatorische Offenheit in China und Südostasien neue Formate für funktionelle Lebensmittel erschließen.

Seite zuletzt aktualisiert am: