Größe und Marktanteil des chilenischen Marktes für Logistikdienstleister (3PL)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

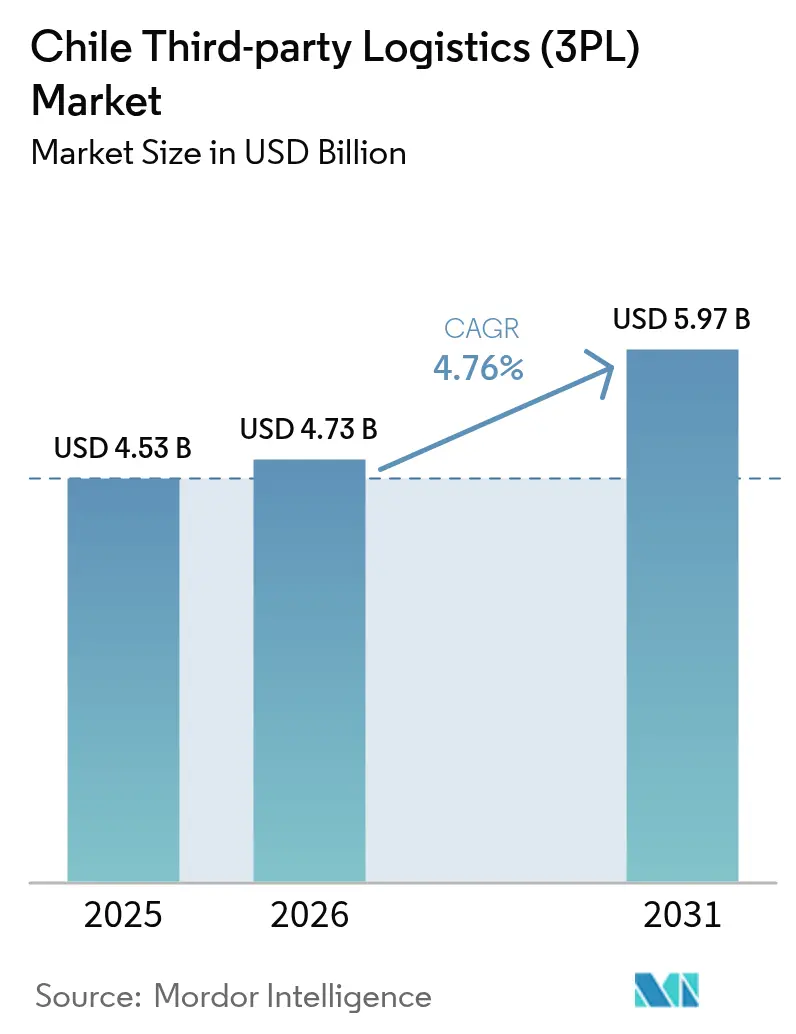

| Marktgröße im Basisjahr (2025) | 4.53 Milliarden US-Dollar |

| Marktgröße (2026) | 4.73 Milliarden US-Dollar |

| Marktgröße (2031) | 5.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.76% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chilenischen Marktes für Logistikdienstleister (3PL) von Mordor Intelligence

Die Marktgröße des chilenischen Marktes für Logistikdienstleister (3PL) wird voraussichtlich von USD 4,53 Milliarden im Jahr 2025 auf USD 4,73 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,76 % über den Zeitraum 2026–2031 USD 5,97 Milliarden erreichen.

Ein lithiumgetriebener Anstieg im Massengutbereich, eine boomende Aquakultur-Exportbasis und die rasche Digitalisierung der Zollprozesse gestalten den chilenischen Markt für Logistikdienstleister um, indem Kapazitäten in Richtung Schwerlasttransport, temperaturgeführter Logistik und grenzüberschreitendem Frachtverkehr verlagert werden. Die langgestreckte Geografie des Landes mit 4.270 Kilometern in Verbindung mit 65 Freihandelsabkommen legt einen hohen Wert auf multimodale Steuerung, Echtzeittransparenz und gebundene Binneneinrichtungen, die Betreibern helfen, Staus an der Küste zu vermeiden und Zölle aufzuschieben. Die Nachfrage nach Schwerlasttransporten im Zusammenhang mit dem Bau von Großanlagen für erneuerbare Energien und der Lithiumexpansion fördert hybride Asset-Strategien, während sich Kühlkettenknoten in südlichen Korridoren vermehren, da Lachsexporteure darum wetteifern, die Haltbarkeit über lange Transportwege nach Asien und Nordamerika aufrechtzuerhalten. Die Wettbewerbsintensität steigt weiter, da regionale Konsolidierer und globale Integratoren, frisch aus milliardenschweren Fusionen, Marktanteile im chilenischen Markt für Logistikdienstleister anstreben, während Hafenstreiks, Fahrermangel und steigende Mautgebühren die Margen im inländischen Straßengüterverkehr belasten.

Wichtigste Erkenntnisse des Berichts

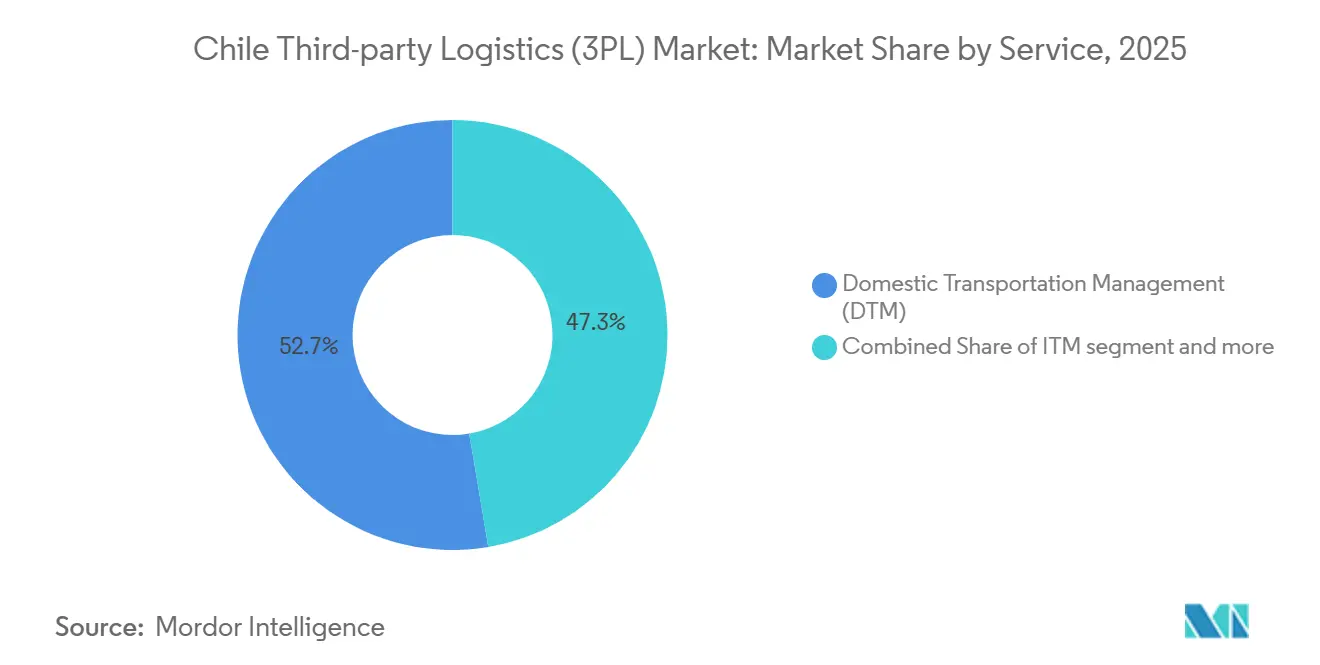

- Nach Dienstleistung führte das Inlandstransportmanagement mit einem Marktanteil von 52,66 % am chilenischen Markt für Logistikdienstleister (3PL) im Jahr 2025, während das internationale Transportmanagement die am schnellsten wachsende Dienstleistung ist und bis 2031 mit einer CAGR von 5,83 % zulegt.

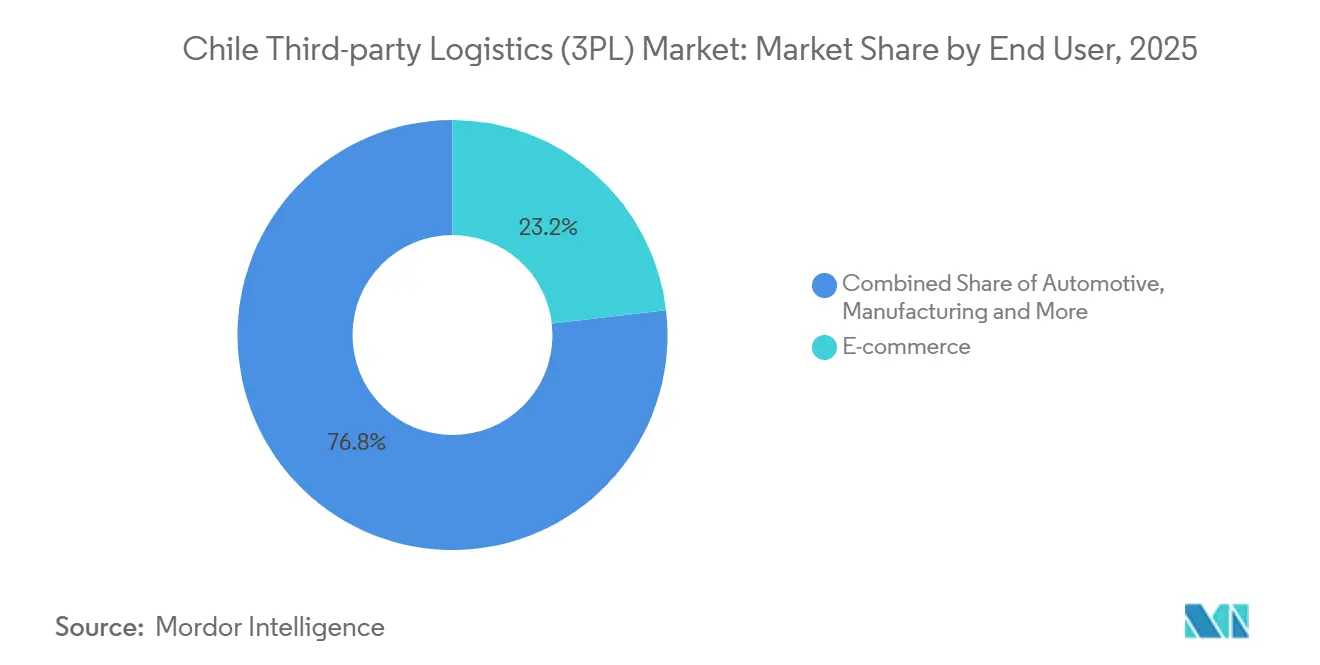

- Nach Endnutzer entfiel auf den E-Commerce im Jahr 2025 ein Anteil von 23,17 % an der Marktgröße des chilenischen Marktes für Logistikdienstleister (3PL); Biowissenschaften & Gesundheitswesen wächst mit einer CAGR von 7,42 % bis 2031, da der Biotech-Cluster in Santiago und die nationale Impfstoffproduktion expandieren.

- Nach Logistikmodell entfielen auf Asset-Light-Anbieter im Jahr 2025 39,04 % des Umsatzes, aber hybride Modelle werden voraussichtlich mit einer CAGR von 6,18 % wachsen, was den Bedarf sowohl an dedizierten Kühlketten-Assets als auch an flexibler Fremdvergabe widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im chilenischen Markt für Logistikdienstleister (3PL)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lithiumbergbau-Aufschwung beschleunigt die Nachfrage nach Massengut- und Projektfracht | +1.3% | Antofagasta, Atacama | Langfristig (≥ 4 Jahre) |

| Boom bei Lachs- und Aquakulturexporten steigert die temperaturgeführte Logistik | +1.0% | Korridore Los Lagos, Aysen | Mittelfristig (2–4 Jahre) |

| Nationales elektronisches Zoll-Single-Window (VUCE) verkürzt die Grenzverweildauer erheblich | +0.8% | Wichtige Häfen, Landübergänge | Kurzfristig (≤ 2 Jahre) |

| Cross-Docking-Hubs der Pazifischen Allianz fördern regionale Fulfillment-Ströme | +0.7% | Zonen Santiago, Valparaíso | Mittelfristig (2–4 Jahre) |

| Großprojekte für erneuerbare Energien erfordern Schwerlasttransporte in abgelegene Gebiete | +0.6% | Atacama-Wüste, Patagonien | Langfristig (≥ 4 Jahre) |

| Gebundene „Trockenhafen”-Parks im Stadtrandgürtel von Santiago erschließen Kapazitäten | +0.5% | Großraum Santiago | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lithiumbergbau-Aufschwung beschleunigt die Nachfrage nach Massengut- und Projektfracht

Die Codelco-SQM-Partnerschaft zielt auf zusätzliche 300.000 Tonnen Lithium zwischen 2025 und 2030 ab, danach 280.000–300.000 Tonnen pro Jahr bis 2060, was jahrzehntelange Übermaßladungsbewegungen für spezialisierte Logistikdienstleister sicherstellt. Diese Sendungen haben ihren Ursprung mehr als 1.600 Kilometer von Santiago und 200 Kilometer vom nächsten Tiefwasserkai entfernt und erfordern Konvoibegleitungen, modulare Anlagentransporte und chemikalientaugliche Tank-ISO-Container. Umweltauflagen für geschlossene Wasserkreislaufsysteme erfordern zusätzliche Zertifizierungsschritte, was Betreibern mit ISO-14001-Zertifizierung und staubdichtem Rollmaterial einen strategischen Vorteil im chilenischen Markt für Logistikdienstleister (3PL) verschafft.

Boom bei Lachs- und Aquakulturexporten steigert die temperaturgeführte Logistik

Chile exportierte im Jahr 2025 Lachs im Wert von USD 6,5 Milliarden, was einem Anstieg von etwa 3 % gegenüber 2024 entspricht. Die Einhaltung eines strengen Temperaturbandes von -25 °C bis 4 °C über einen 1.000 Kilometer langen Süd-Nord-Korridor verpflichtet Logistikdienstleister zum Einsatz von IoT-fähigen Kühlfahrzeugen, Echtzeit-Telemetrie und Notfallknoten für schnelles Cross-Docking. Temperaturabweichungen können den Warenwert um bis zu 30 % mindern, sodass Anbieter, die automatisierte Warnmeldungen und Blockchain-Rückverfolgbarkeit anbieten, im chilenischen Markt für Logistikdienstleister (3PL) Premiumpreise erzielen.

Nationales elektronisches Zoll-Single-Window (VUCE) verkürzt die Grenzverweildauer erheblich

Durch die Konsolidierung von 27 Behördenprüfungen in einem einzigen digitalen Portal reduziert VUCE die konforme Freigabezeit auf unter 24 Stunden und vereinfacht die Berechnung von Vorzugszöllen im Rahmen von 65 Freihandelsabkommen[1]Weltbank, „Single-Window-Systeme: Was wir gelernt haben”, worldbank.org . Logistikdienstleister, die VUCE-APIs in Lager- und Transportmanagementsystem-Plattformen einbinden, reduzieren Pufferbestände und beschleunigen die Liquiditätsumwandlung. Digitale Disparitäten an kleineren Grenzübergängen führen zu einer Routenumgestaltung hin zu Hochdurchsatz-Gateways, was die Streckenökonomie im gesamten chilenischen Markt für Logistikdienstleister (3PL) verändert.

Cross-Docking-Hubs der Pazifischen Allianz fördern regionale Fulfillment-Ströme

Die gegenseitige Anerkennung des Status als zugelassener Wirtschaftsbeteiligter zwischen Chile, Peru, Kolumbien und Mexiko verkürzt Inspektionsverzögerungen um 40–60 % und fördert konsolidierte Rückfrachten, die die Auslastungsgrade steigern[2]SELA, „Die Pazifische Allianz: Ein erfolgreiches Integrationsmechanismus”, sela.org . Die mittelkontinentale Zeitzone Santiagos unterstützt späte Bestellschlusszeiten, und Cross-Docks in Valparaíso kombinieren See-Luft-Ströme für die Lieferung am nächsten Tag in Richtung Norden. Eine weitere Zollharmonisierung verspricht anhaltende Durchsatzgewinne für den chilenischen Markt für Logistikdienstleister (3PL), obwohl divergierende Fiskalpolitiken die Integration verlangsamen könnten.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrermangel und alternde Belegschaft treiben Arbeitskosten in die Höhe | −0.9% | National, südliche Agrargürtel | Kurzfristig (≤ 2 Jahre) |

| Steigende elektronische Mautgebühren belasten die Margen im inländischen Straßengüterverkehr | −0.7% | Panamerikanische Route 5, städtische Ringe | Mittelfristig (2–4 Jahre) |

| Dünn ausgebautes Schienengüternetz begrenzt das Potenzial für Modalverlagerungen | −0.6% | Zentrale und südliche Regionen | Langfristig (≥ 4 Jahre) |

| Kabotageregeln für die Küstenschifffahrt schränken Kurzseemöglichkeiten ein | −0.4% | Gesamte Küstenlinie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel und alternde Belegschaft treiben Arbeitskosten in die Höhe

Das Medianalter der Fahrer übersteigt 50 Jahre, und Zulassungshürden schrecken Neueinsteiger ab, was saisonale Lohnprämien auf 35 % über dem Basisniveau treibt. Ruhezeitenobergrenzen schränken die Produktivität weiter ein. Diese Belastungen erhöhen die Kosten pro Kilometer und erzwingen den Einsatz von Staffelmodellen, was die Nettomargen im chilenischen Markt für Logistikdienstleister (3PL) schmälert.

Steigende elektronische Mautgebühren belasten die Margen im inländischen Straßengüterverkehr

Mehr als 3.000 Kilometer elektronischer Mautstraßen machen 12 % der Betriebskosten im Fernverkehr aus, wobei Erhöhungen häufig die Inflation übersteigen[3]Büro des Handelsbeauftragten der Vereinigten Staaten, „Kommerzieller Leitfaden für Chile – Transportdienstleistungen”, ustr.gov . Streitigkeiten bei der Mehrfach-Tag-Abrechnung, keine Rückerstattungen für Leerfahrten und unvermeidbare Mautengpässe belasten das EBIT für Asset-Heavy-Flotten im chilenischen Markt für Logistikdienstleister (3PL).

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Internationale Ströme übertreffen inländische Platzhirsche

Der Marktanteil des chilenischen Marktes für Logistikdienstleister (3PL) lag im Jahr 2025 bei 52,66 % für das Inlandstransportmanagement, während das internationale Transportmanagement mit einer CAGR von 5,83 % expandiert. Die Dominanz des Inlandstransports spiegelt Chiles lange Geografie und begrenzte Schieneninfrastruktur wider, was den Straßengüterverkehr zum Rückgrat der Logistik macht. Steigende Mautkosten und Fahrermangel schränken jedoch weiterhin die Rentabilität für Dienstleister ein.

Um diesen Belastungen entgegenzuwirken, setzen viele Betreiber auf telematikgestützte Platooning-Systeme und dynamische Ladungsabgleichtechnologien, um die Flottenauslastung und Asset-Effizienz zu verbessern. Gleichzeitig wird das Wachstum im internationalen Transport durch Chiles umfangreiches Netz an Handelsabkommen und die digitale Zollabfertigungsplattform VUCE unterstützt, die es Spediteuren ermöglicht, Fracht vorab freizugeben und die Grenzabfertigungszeiten zu verkürzen.

Nach Endnutzer: Gesundheitswesen-Kühlkette bricht in zweistelliges Wachstum vor

Die Marktgröße des chilenischen Marktes für Logistikdienstleister (3PL) wird vom E-Commerce mit 23,17 % angeführt, während Biowissenschaften & Gesundheitswesen mit einer CAGR von 7,42 % das am schnellsten wachsende Segment ist. Das Wachstum in der Gesundheitslogistik wird durch Investitionen in die Impfstofffüll- und -abfüllung sowie die Entwicklung eines Biotech-Clusters in Santiago vorangetrieben, was die Nachfrage nach GDP-konformem Lager, validierten Temperatursensoren und durchgängigen Serialisierungsfähigkeiten steigert. Obwohl der E-Commerce das größte Segment bleibt, reift er allmählich, was Logistikdienstleister dazu veranlasst, operative Effizienz und Kostenoptimierung gegenüber aggressiver Kapazitätserweiterung zu priorisieren. Unterdessen bieten Bergbau- und Energielieferungen eine stabile Grundlast für die Logistikaktivität, da laufende Großinvestitionsprogramme weiterhin eine konsistente Nachfrage nach Schwerlast- und Projektfrachttransporten entlang wichtiger Industriekorridore erzeugen.

Das Segment Lebensmittel & Getränke ist auf hochkontrollierte Kühlkettennetze angewiesen, insbesondere für exportorientierte Frischprodukte wie Kirschen, Weintrauben und Lachs, die ein präzises Temperaturmanagement und eine zeitkritische Distribution erfordern. Gleichzeitig entwickeln sich Technologie & Elektronik zu einem höherwertigen Logistikstrom, angetrieben durch den Ausbau der digitalen Infrastruktur und die Entwicklung von Rechenzentren, was den Bedarf an sicherer, zeitkritischer Bewegung von Spezialausrüstung und hochwertigen Ersatzteilen im chilenischen Netzwerk für Logistikdienstleister (3PL) erhöht.

Nach Logistikmodell: Hybride balancieren Kapital und Agilität

Der Marktanteil des chilenischen Marktes für Logistikdienstleister (3PL) zeigt, dass Asset-Light-Broker im Jahr 2025 39,04 % des Mixes ausmachen, während hybride Betriebe bis 2031 voraussichtlich mit einer CAGR von 6,18 % expandieren werden. Asset-Light-Modelle bleiben aufgrund ihrer Flexibilität und geringeren Kapitalanforderungen attraktiv, da sie Anbietern ermöglichen, Kapazitäten ohne erhebliche Festinvestitionen zu skalieren. Spezialisierte Frachten wie Lithiumverarbeitungsanlagen, Windturbinenkomponenten und temperatursensible Impfstoffsendungen erfordern jedoch dedizierte Assets und spezialisierte technische Handhabungsfähigkeiten. Infolgedessen gewinnen hybride Anbieter an Bedeutung, indem sie unternehmenskritische Assets wie Kühlflotten und Schwerlastanhänger besitzen und gleichzeitig standardisiertere Transportabschnitte auslagern.

Dieser ausgewogene Betriebsansatz erhöht die Widerstandsfähigkeit gegenüber externen Kostendruck wie Mauterhöhungen und Arbeitskräftemangel, indem eigene strategische Assets mit ausgelagerter Kapazität für Standardrouten kombiniert werden. Er ermöglicht es Anbietern, die Servicequalität aufrechtzuerhalten und gleichzeitig die finanzielle Flexibilität zu wahren. Gleichzeitig konzentrieren sich Asset-Heavy-Platzhirsche weiterhin auf spezialisierte Hochbarriere-Segmente, in denen der direkte Asset-Besitz klare operative Vorteile bietet. In diesen Nischen priorisieren Unternehmen zunehmend Technologien zur vorausschauenden Wartung und fortschrittliche Auslastungsanalysen, um die Leistung zu optimieren, Kosten zu kontrollieren und Margen in einem wettbewerbsintensiveren und effizienzgetriebenen Umfeld zu schützen.

Geografische Analyse

Die nördlichen Makrozonen rund um Antofagasta und Atacama bilden einen wichtigen Frachtknoten im chilenischen Markt für Logistikdienstleister (3PL), der hauptsächlich durch Bergbau und damit verbundene industrielle Lieferketten angetrieben wird, dank Kupfer-, Molybdän- und dem schnell wachsenden Lithiumausstoß, der an jahrzehntelange Konzessionen gebunden ist[4].Wirtschafts- und Handelsbüro Spaniens in Santiago, „Der Bergbausektor in Chile 2024”, Konvois sind mit Staub, Höhe und begrenzten Rastplätzen konfrontiert, sodass Betreiber mobile Werkstätten und satellitenverknüpfte Kontrolltürme an Wüstenknoten stationieren. Der Biozeanische Korridor wird diese Häfen mit Paraguay und Brasilien verbinden, den Zugang zum Atlantik öffnen und grenzüberschreitende Ströme neu positionieren.

Zentralchile, insbesondere der Großraum Santiago, macht über 40 % der Bevölkerung und mehr als die Hälfte der gebundenen Lagerfläche aus. Die bevorstehende Schienenaufrüstung Valparaíso–Santiago soll die Transitzeiten um 40 % und die Treibhausgasemissionen um 20 % reduzieren und damit die intermodale Tragfähigkeit fördern. Cross-Docks in Pudahuel und Quilicura wickeln bereits 26 % der internationalen eingehenden Ladeeinheiten ab und festigen Santiagos Rolle als Nervenzentrum des chilenischen Marktes für Logistikdienstleister.

Südliche Korridore, darunter Los Lagos, Aysen und Magallanes, verankern temperaturgeführte Lieferketten für Lachs, Muscheln und zertifiziertes Weidefleisch. Kühlfahrzeuge stehen während der Erntespitzen von Dezember bis März Schlange, und Kapazitätsprämien steigen um 18–22 % über die Norm. Puerto Montt bietet direkte Asienverbindungen, die die Transitzeit um drei Tage verkürzen, aber begrenzte Tiefkühlkapazitäten können die Ströme verstopfen. Investitionen in IoT-verknüpfte Kühlfahrzeughöfe und solarbetriebene Kühlanlagen zielen darauf ab, Engpässe zu mindern und südliche Korridore als margenstarke Säulen des chilenischen Marktes für Logistikdienstleister (3PL) zu festigen.

Wettbewerbslandschaft

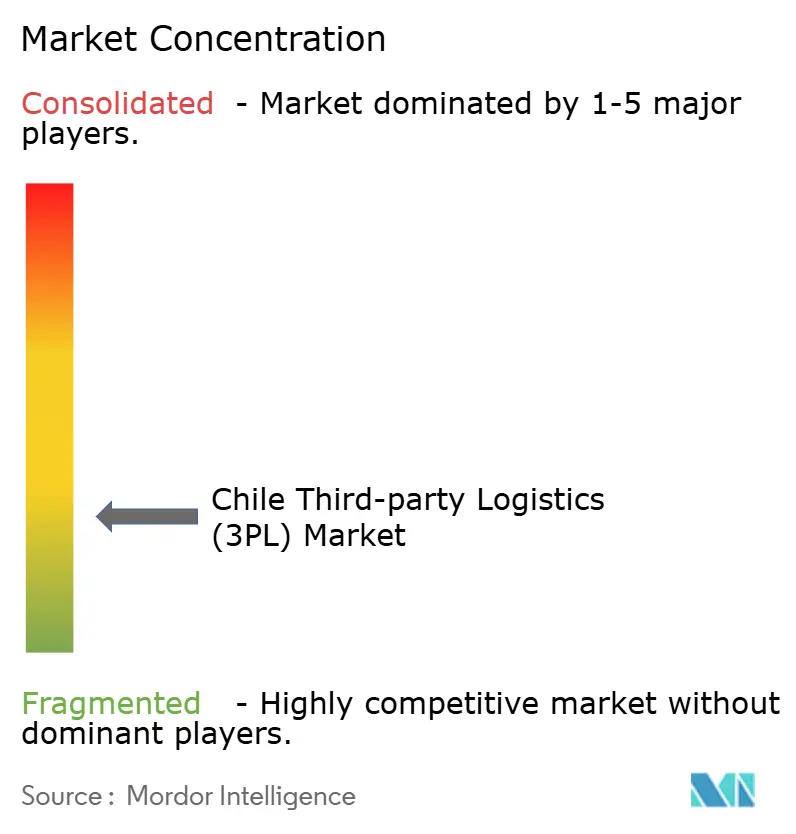

Der Markt für Logistikdienstleister (3PL) in Chile ist stark fragmentiert, mit einem geringen Konzentrationsgrad unter den Dienstleistern. Ransas Übernahme von Loginsa im Jahr 2024 katapultierte das Unternehmen in die Führungsposition im Kühlkettenbereich und lieferte 95 Standorte in 12 Ländern entlang der Pazifikküste. DSVs Schenker-Akquisition im Wert von EUR 14,3 Milliarden (USD 15,5 Milliarden) im Jahr 2025 steigerte den kombinierten Umsatz auf EUR 41,6 Milliarden (USD 45,8 Milliarden) und verschaffte tiefere Kapazitäten, um Marktanteile von lokalen Platzhirschen zu gewinnen. Chilenische Spezialisten wie AGUNSA und Sitrans verteidigen ihr Heimatgebiet durch Hafenkonzessionen und Bergbaukompetenz, wobei sie häufig Personal in Kundenbetrieben einbetten.

Mercado Libres Mercado Envíos leitet BRL 23 Milliarden (USD 4,8 Milliarden) in Robotik, verdoppelt brasilianische Verteilzentren auf 21 und erweitert regionale Luftflotten. Diese Schritte ermöglichen es der Plattform, Zwischenhändler zu umgehen, Pakete direkt durch eigene Knoten umzuleiten und Kleinsendungsplatzhirsche im chilenischen Markt für Logistikdienstleister (3PL) herauszufordern. Die Einführung von Technologie differenziert die Gewinner: Robotik verkürzt Auftragszyklen um 20 % und erhöht die Lagerdichte um 15 %. Chiles überarbeitetes öffentliches Beschaffungsgesetz erhöht Transparenz und Leistungskennzahlen und belohnt Betreiber, die Pünktlichkeitsquoten über 98 % und CO₂-Fußabdrücke unter Korridordurchschnittswerten dokumentieren.

Chancen in weißen Flecken bestehen weiterhin in der GDP-zertifizierten Pharma-Kühlkette und im Schwerlasttransport für erneuerbare Energien. Anbieter, die Temperaturvalidierung, Spezialausrüstung und KI-gestützte Routenplanung kombinieren, erwarten Premiumrenditen, was unterstreicht, wie die Tiefe der Kompetenz – nicht die Flottengröße – den Wettbewerbsvorteil im chilenischen Markt für Logistikdienstleister (3PL) bestimmt.

Marktführer im chilenischen Markt für Logistikdienstleister (3PL)

Agunsa

Deutsche Post DHL

Andes Logistics

Sitrans Servicios Integrados de Transportes

DSV A/S (inkl. DB Schenker)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Mercado Libre erweiterte sein Logistiknetzwerk nach San Pedro de Atacama, um die Liefergeschwindigkeit im Norden Chiles zu verbessern (3.000 Pakete monatlich).

- Dezember 2025: Grupo Ransa wird neue Lagerstandorte und Logistikinvestitionen in Chile bis 2026 evaluieren, um sein Netzwerk weiter zu stärken.

- August 2025: Kuhene+ Nagel erweiterte seine Kontraktlogistikdienstleistungen in Chile durch eine strategische Zusammenarbeit mit ABB und ergänzte Last-Mile-Transport, Lagerhaltung und integrierte Logistik von seiner Anlage in Pudahuel aus.

- August 2025: Agunsa sicherte sich einen langfristigen Vertrag zum Betrieb von 20.000 m² Lagerfläche in der Bucht von Coronel und verdreifachte damit die Frachtumschlagskapazität im Süden Chiles.

Berichtsumfang des chilenischen Marktes für Logistikdienstleister (3PL)

| Inlandstransportmanagement (ITM) | Straßenverkehr |

| Schienenverkehr | |

| Luftverkehr | |

| Wasserverkehr | |

| Internationales Transportmanagement (ITM) | Straßenverkehr |

| Schienenverkehr | |

| Luftverkehr | |

| Wasserverkehr | |

| Mehrwertschaffende Lagerung & Distribution |

| Automobilindustrie |

| Energie & Versorgung |

| Fertigung |

| Biowissenschaften & Gesundheitswesen |

| Technologie & Elektronik |

| E-Commerce |

| Konsumgüter & schnelldrehende Konsumgüter |

| Lebensmittel & Getränke |

| Sonstige |

| Asset-Light (managementbasiert) |

| Asset-Heavy (eigene Flotte & Lager) |

| Hybrid |

| Nach Dienstleistung | Inlandstransportmanagement (ITM) | Straßenverkehr |

| Schienenverkehr | ||

| Luftverkehr | ||

| Wasserverkehr | ||

| Internationales Transportmanagement (ITM) | Straßenverkehr | |

| Schienenverkehr | ||

| Luftverkehr | ||

| Wasserverkehr | ||

| Mehrwertschaffende Lagerung & Distribution | ||

| Nach Endnutzer | Automobilindustrie | |

| Energie & Versorgung | ||

| Fertigung | ||

| Biowissenschaften & Gesundheitswesen | ||

| Technologie & Elektronik | ||

| E-Commerce | ||

| Konsumgüter & schnelldrehende Konsumgüter | ||

| Lebensmittel & Getränke | ||

| Sonstige | ||

| Nach Logistikmodell | Asset-Light (managementbasiert) | |

| Asset-Heavy (eigene Flotte & Lager) | ||

| Hybrid | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der chilenische Markt für Logistikdienstleister (3PL) bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 5,97 Milliarden erreichen wird, ausgehend von USD 4,73 Milliarden im Jahr 2026 bei einer CAGR von 4,76 %.

Welches Dienstleistungssegment wächst in der chilenischen Logistik am schnellsten?

Das internationale Transportmanagement zeigt das höchste Wachstumstempo und legt mit einer CAGR von 5,83 % zu, angetrieben durch 65 Freihandelsabkommen und vereinfachte Zollabwicklung.

Warum ist die Lithiumproduktion für die Nachfrage nach Logistikdienstleistern in Chile wichtig?

Die Codelco-SQM-Allianz wird bis 2030 300.000 Tonnen Lithiumausstoß hinzufügen und damit anhaltenden Bedarf an Projektfracht-, Schwerlast- und chemikalientauglichen Containerdiensten auslösen.

Was macht die Biowissenschaftenlogistik zu einer Priorität in Chile?

Eine CAGR von 7,42 % ergibt sich aus Impfstofffüll- und -abfülllinien und dem Biotech-Cluster in Santiago, was den Bedarf an GDP-konformer Kühlkette und Serialisierungsverfolgung antreibt.

Wie gewinnen hybride Logistikmodelle an Bedeutung?

Betreiber kombinieren eigene Kühlfahrzeuge oder Schwerlastflotten mit ausgelagertem allgemeinen Transport, balancieren Kapital und Agilität und wachsen bis 2031 mit einer CAGR von 6,18 %.

Welche Regionen in Chile erzeugen den größten spezialisierten Logistikbedarf?

Antofagasta und Atacama dominieren Schwerlast-Bergbauströme, Santiago konzentriert gebundene Lagerhaltung, und die Korridore Los Lagos–Aysen verankern temperaturgeführte Lachsexporte.

Seite zuletzt aktualisiert am: