Größe und Marktanteil des südkoreanischen Drittanbieter-Logistikmarkts (3PL)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

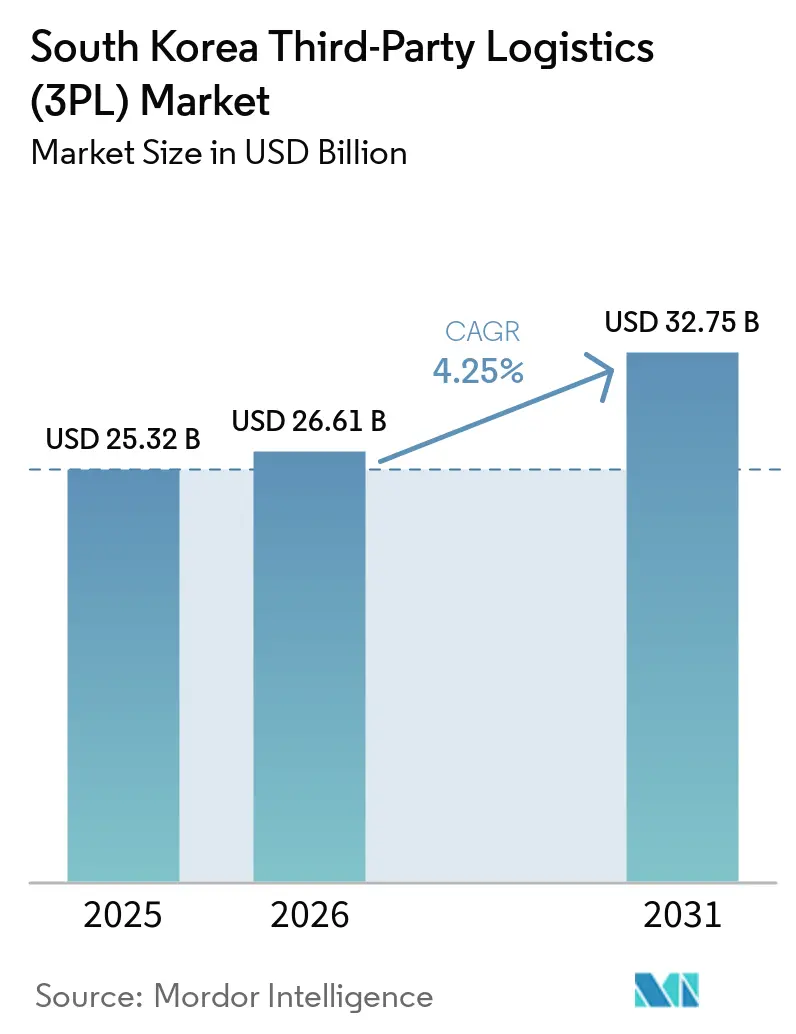

| Marktgröße im Basisjahr (2025) | 25.32 Milliarden US-Dollar |

| Marktgröße (2026) | 26.61 Milliarden US-Dollar |

| Marktgröße (2031) | 32.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Drittanbieter-Logistikmarkts (3PL) von Mordor Intelligence

Die Größe des südkoreanischen Drittanbieter-Logistikmarkts (3PL) wird für 2025 auf 25,32 Milliarden USD und für 2026 auf 26,61 Milliarden USD geschätzt und soll bis 2031 auf 32,75 Milliarden USD anwachsen, mit einer CAGR von 4,25 % von 2026 bis 2031.

Das kurzfristige Wachstum verlangsamt sich gegenüber den Entwicklungen vor der Pandemie, da Frachtratenschwankungen die Margen komprimieren; dennoch zieht der südkoreanische Drittanbieter-Logistikmarkt (3PL) weiterhin Kapital für Kühlketten-Biologika-Korridore, unterirdische automatisierte Liefertunnel und wasserstoffbetriebene LKW-Flotten an, die neue Wettbewerbsmaßstäbe setzen. Nationale Anreize zur Klimaneutralität beschleunigen die Elektrifizierung der Flotten, während KI-gesteuerte Transportmanagementsysteme (TMS) und Lagerroboter den Arbeitskräftemangel abmildern und Echtzeittransparenz ermöglichen. Retouren im Einzelhandel und Omnichannel-Fulfillment fördern die Nachfrage nach wertschöpfender Lagerhaltung, und grenzüberschreitende Live-Commerce-Paketsendungen aus China und Japan erschließen neue Umsatzquellen jenseits traditioneller Inlandsverträge. Regulatorische Rückenwinde wie das Rahmengesetz zur KI und Kühlketten-Zertifizierungssysteme positionieren technologiegestützte Anbieter dafür, im südkoreanischen Drittanbieter-Logistikmarkt (3PL) über den Prognosezeitraum Marktanteile zu gewinnen.

Wichtigste Erkenntnisse des Berichts

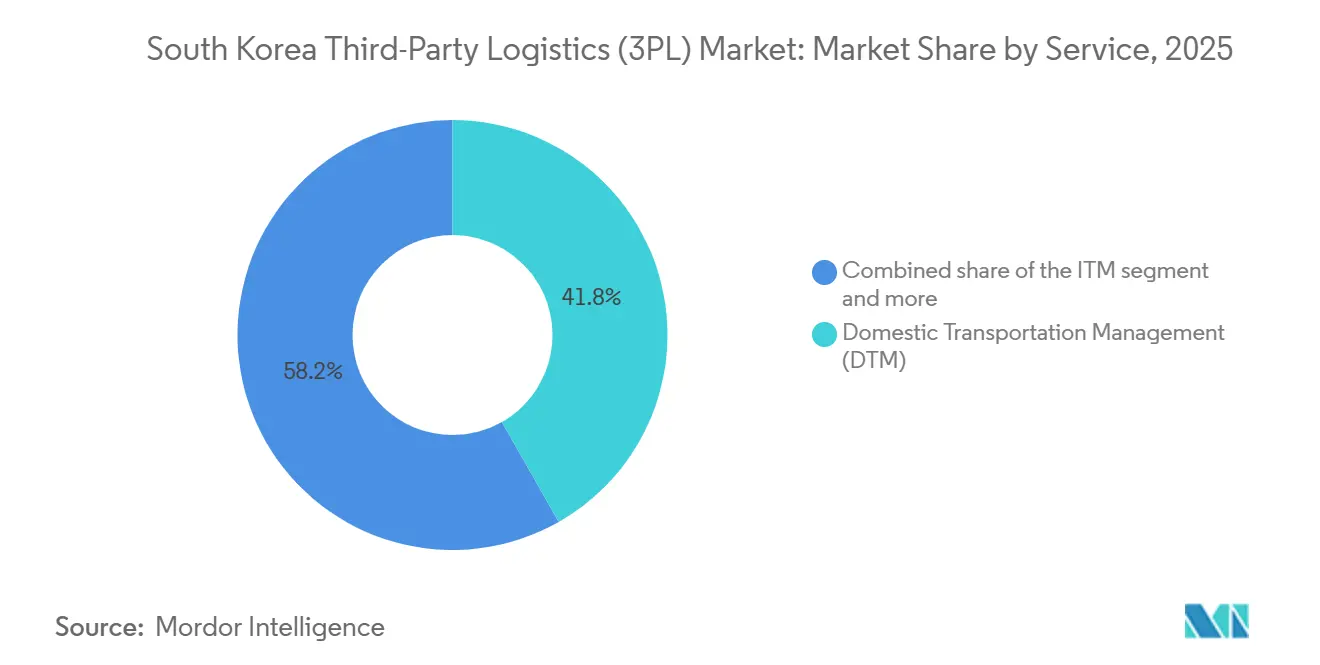

- Nach Dienstleistung führte das Inlandstransportmanagement mit einem Marktanteil von 41,78 % am südkoreanischen Drittanbieter-Logistikmarkt (3PL) im Jahr 2025, während wertschöpfende Lagerhaltung & Distribution bis 2031 mit einer CAGR von 6,50 % voranschreitet.

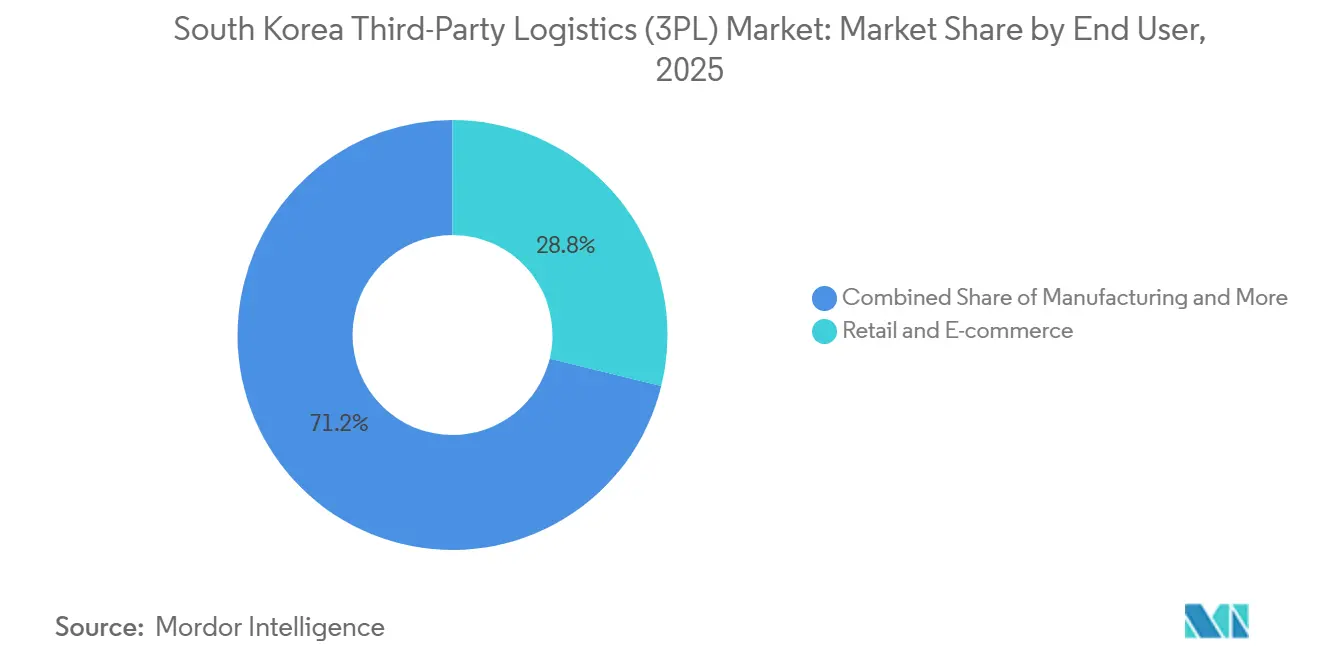

- Nach Endnutzer verzeichnete Life Sciences & Gesundheitswesen eine CAGR von 7,23 %, die schnellste unter allen Sektoren, während Einzelhandel & E-Commerce 28,82 % der Nachfrage nach der Größe des südkoreanischen Drittanbieter-Logistikmarkts (3PL) im Jahr 2025 auf sich vereinte.

- Nach Logistikmodell behielten Asset-Light-Konfigurationen im Jahr 2025 einen Anteil von 50,34 % an der Größe des südkoreanischen Drittanbieter-Logistikmarkts (3PL), und Hybridmodelle sollen zwischen 2026 und 2031 mit einer CAGR von 6,95 % expandieren.

- Nach Region kontrollierte die Seoul-Hauptstadtregion im Jahr 2025 einen Marktanteil von 28,11 % am südkoreanischen Drittanbieter-Logistikmarkt (3PL), während für die Provinz Jeju eine CAGR von 6,15 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Drittanbieter-Logistikmarkts (3PL)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kühlketten-Eskalation durch Biologika & K-Food-Exportboom | +0.9% | National; Seoul und Gyeongsang Pharma- Cluster | Mittelfristig (2–4 Jahre) |

| KI-gesteuertes TMS und Einführung von Lagerrobotern | +0.8% | Seoul und Chungcheong Logistikzentren | Kurzfristig (≤ 2 Jahre) |

| Omnichannel-Einzelhandelsanstieg treibt Reverse-Logistik-Integration voran | +0.6% | Große städtische Einzelhandelskorridore | Kurzfristig (≤ 2 Jahre) |

| Steuerlich geförderte emissionsarme LKW-Flotten | +0.5% | Landesweit, früh in Seoul & Busan | Langfristig (≥ 4 Jahre) |

| Unterirdische automatisierte Logistikzentrum- Projekte | +0.4% | Yongsan CBD-Pilotprojekt | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Live-Commerce-Pakete nach China & Japan | +0.3% | Incheon Flughafen Freihandelszone | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kühlketten-Eskalation durch Biologika & K-Food-Exportboom

Die Expansion der Biologika-Produktion und steigende K-Food-Lieferungen erfordern validierte Kühlketten-Korridore, die Premiumpreise erzielen, aber strenge Compliance-Anforderungen des Ministeriums für Lebensmittel- und Arzneimittelsicherheit (MFDS) an 3PL-Anbieter stellen. Erstankunftslabortests und eine zweijährige Vorabregistrierung von Einrichtungen schaffen Verweilzeitrisiken, die nur Lagerhäuser mit temperaturkontrollierten Haltekapazitäten auffangen können. Hyundais Batterie-Reverse-Logistik-Netzwerk veranschaulicht, wie Fachwissen im Umgang mit Gefahrgütern und digitale Rückverfolgbarkeit dauerhafte Markteintrittsbarrieren bilden. Die Angleichung von GDP-Pharmastandards an die Lebensmittelsicherheits-Rückverfolgbarkeit des MFDS begünstigt Betreiber, die IATA CEIV Fresh- und Pharma-Zertifizierungen integrieren. Anhaltendes Exportwachstum bei Kimchi, Ginseng und Frischprodukten unterstreicht den langfristigen Wert mehrfach zertifizierter Kühlketten-Netzwerke im südkoreanischen 3PL-Markt.

KI-gesteuertes TMS & Einführung von Lagerrobotern

KI-gestützte Routing-Engines und autonome mobile Roboter gleichen Koreas Arbeitskräftemangel aus, indem sie den Fulfillment-Durchsatz steigern und Kommissionierfehler reduzieren. Der koreanische KI-Markt wird durch das Rahmengesetz zur KI von 2024 katalysiert, das die Governance über hochwirksame Systeme klärt. Die Zollautomatisierungslösung von WeLaser demonstriert eine um 85 % schnellere Dokumentenbearbeitung und eine HS-Code-Genauigkeit von 99 %, was Abfertigungszeiten und Liegegebühren reduziert. Staatliche Mittelzuweisungen von mehr als 2,24 Milliarden USD zur Steigerung der Lokalisierung inländischer Roboterteile auf 80 % bis 2030 verbessern die Versorgungssicherheit. Digitale Fahrtenschreiber auf Wasserstoff-LKW synchronisieren Kraftstoffeffizienzdaten mit TMS-Dashboards und stimmen den Flottenbetrieb auf Klimaneutralitätsvorgaben im südkoreanischen 3PL-Markt ab[1]Ministerium für Umwelt der Republik Korea, "Fahrplan der Netto-Null-Regierungsinitiative," sustainability.gov.

Omnichannel-Einzelhandelsanstieg treibt Reverse-Logistik-Integration voran

Buy-online-return-in-store-Modelle veranlassen Einzelhändler, nahtlose Retouren-, Aufarbeitungs- und Kreislaufverpackungsabläufe zu integrieren. Vorschriften für Micro-Fulfillment vom Februar 2024 öffnen 500 m² große Einrichtungen in Wohngebieten, schreiben jedoch einen Abstand von 200 Metern zu Schulen vor, was verteilte Depotstrategien erzwingt, die die Netzwerkkomplexität erhöhen. ITF-Forschungen zeigen, dass Lastenfahrräder die Parkzeit um 60 % reduzieren, aber kleine Nutzlasten erfordern mehr Depots, was die Immobilienkosten in die Höhe treibt. Faltbare, wiederverwendbare Verpackungen, die von Hyundai eingeführt wurden, reduzieren die Raumausnutzung und unterstützen ESG-Ansprüche, erfordern aber spezialisierte Reinigungskreisläufe.

Steuerlich geförderte emissionsarme LKW-Flotten im Rahmen des Digitalen Klimaneutralitätsplans

Beschaffungsstandards des öffentlichen Sektors schließen Hybridfahrzeuge von der Liste umweltfreundlicher Fahrzeuge aus und beschleunigen den Übergang zu batterie-elektrischen und Wasserstoff-LKW. Steuergutschriften und beschleunigte Abschreibungen verringern die Gesamtbetriebskostenlücken. Hyundai plant den Einsatz von 10.000 Wasserstoff-LKW bis 2030 und integriert Flottentelematik für die Echtzeit-Emissionsberichterstattung, die Verlader nun in Ausschreibungen fordern. Infrastrukturlücken außerhalb der Ballungsräume verlangsamen die Einführung, aber obligatorische Scope-3-Offenlegungen für Automobilexporteure verankern Compliance-Prämien im südkoreanischen Drittanbieter-Logistikmarkt (3PL).

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Frachtratenschwankungen komprimieren Margen | -0.7% | National; EU- & US-Routen | Kurzfristig (≤ 2 Jahre) |

| EU-CBAM-Compliance-Dokumentation | -0.5% | Exportorientierte Industriesektoren | Mittelfristig (2–4 Jahre) |

| Regulatorischer Rückstand bei der Lagerung von Li-Ionen-Batterien | -0.3% | Seoul und Gyeongsang Batterie-Gürtel | Mittelfristig (2–4 Jahre) |

| Städtische Nachtruhe-Sperrstunden | -0.2% | Wohngebiete im Großraum Seoul | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Frachtratenschwankungen komprimieren 3PL-Vertragsmargen

Frachtratenschwankungen haben den südkoreanischen 3PL-Sektor erheblich unter Druck gesetzt, insbesondere Asset-Light-Anbieter. Ein starker Anstieg der Raten auf der Route Europa–Südkorea aufgrund der Umleitung durch das Rote Meer machte zu niedrigen Niveaus abgeschlossene Festpreisverträge schnell unrentabel und drückte die Margen. Während einige Routen wie Korea–China kurzfristige Rückgänge verzeichneten, blieben die Gesamtraten im Jahresvergleich erhöht, was den Kostendruck verlängerte und die Notwendigkeit einer stärkeren Preisflexibilität und eines besseren Risikomanagements verdeutlichte.

EU-CBAM-Compliance-Dokumentation erhöht Kosten in der Exportlogistik

Neue Anforderungen an die Berichterstattung über eingebetteten Kohlenstoff bei Exporten wie Stahl, Zement und Aluminium erhöhen den Verwaltungsaufwand, insbesondere bei der Datenerhebung und Emissionsverfolgung. Große Verlader übertragen diese Verantwortlichkeiten auf Logistikpartner und verlangen detaillierte Scope-3-Berichterstattung und Zertifikatsverwaltung. Dies schafft zusätzliche Kosten und Komplexität für 3PL-Anbieter, wobei kleinere Spediteure besonders Schwierigkeiten haben, mit System- und Compliance-Anforderungen Schritt zu halten, was letztlich die Marktkonsolidierung beschleunigt[2]Yonhap News Agency, "Containerfrachtkosten auf der EU-Südkorea-Route steigen," yna.co.kr

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Fulfillment-Komplexität gebietet Premiumwachstum

Wertschöpfende Lagerhaltung & Distribution soll mit einer CAGR von 6,50 % expandieren und damit die 41,78%ige Dominanz des Inlandstransportmanagements an der Größe des südkoreanischen Drittanbieter-Logistikmarkts (3PL) im Jahr 2025 übertreffen. Smart-Center-Zertifizierungsstandards, insbesondere in Bezug auf Kühlkettenintegrität und Automatisierung, begünstigen Unternehmen mit fortschrittlichen, technologiegestützten Einrichtungen und verschaffen Akteuren mit automatisierten Logistikzentren einen Wettbewerbsvorteil. Gleichzeitig profitiert das internationale Transportmanagement weiterhin vom Wachstum des grenzüberschreitenden E-Commerce. Allerdings haben starke Frachtratensteigerungen auf wichtigen Routen die Rentabilität belastet und die Margen auf bestimmten Strecken erheblich komprimiert.

Inländischer Straßen-, Schienen-, Luft- und Küstentransport zeigen unterschiedliche Aussichten. Küstenrouten gewinnen Marktanteile, da wiederverwendbare Faltcontainer den Raumverlust reduzieren, während die Schiene von staatlichen Investitionen zur Reduzierung von Autobahnstaus profitiert. Luftfracht erfasst hochwertige Biologika und Halbleiter; Gadeoks neuer Flughafen, der für 2029 geplant ist, wird zusätzliche Kapazitäten mit einem wirtschaftlichen Einfluss von 29 Billionen KRW (22 Milliarden USD) erschließen. Häfen sind Staurisiken ausgesetzt, bleiben aber zentral, da Busan jährlich 20 Millionen TEU umschlägt[3]Ministerium für Land, Infrastruktur und Verkehr, "Meatbox Global erhält Smart-Logistikzentrum-Zertifizierung," venturesquare.net.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Pharmazeutische Komplexität treibt Premiumexpansion voran

Life Sciences & Gesundheitswesen verzeichnet eine CAGR von 7,23 %, angetrieben durch Biologika-Cluster, die validierte GDP-Korridore und IATA CEIV Pharma-Gateways in Incheon benötigen. Einzelhandel & E-Commerce behält im Jahr 2025 einen Marktanteil von 28,82 % am südkoreanischen Drittanbieter-Logistikmarkt (3PL), sieht sich aber einer Sättigung gegenüber, was Anbieter dazu veranlasst, in grenzüberschreitende Ströme zu diversifizieren, die den südkoreanischen 3PL-Markt stützen. Das MFDS schreibt eine zweijährige Registrierung ausländischer Einrichtungen und 10–15-tägige Laborhaltezeiten vor, was den Compliance-Aufwand erhöht und erfahrene 3PLs begünstigt.

Die Automobillogistik steigt, da bis 2030 4,5 Millionen emissionsfreie Fahrzeuge angestrebt werden, was Batterieproduktionszulieferungen und Reverse-Logistik-Pipelines erfordert. Technologie- & Elektronikvolumina hängen von Halbleiterexporten ab, sehen sich aber mit CBAM-Dokumentation für Lieferungen nach Europa konfrontiert. Konsumgüter suchen Margenrettung durch ESG-geprüften Transport, während Lebensmittel & Getränke auf Kühlkettenintegrität für gekühlte Etikettierungsvorschriften setzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Logistikmodell: Technologieintegration begünstigt Hybridkonfigurationen

Asset-Light-Konfigurationen hielten im Jahr 2025 einen Anteil von 50,34 % an der Größe des südkoreanischen Drittanbieter-Logistikmarkts (3PL), doch anspruchsvolle ESG-Audits und integrierte Technologie-Stacks beschleunigen die Hybrideinführung mit einer CAGR von 6,95 %. Hyundai Glovis wird 36 % eines Ausgabenvolumens von 9 Billionen KRW (7 Milliarden USD) in intelligente Logistikinfrastruktur und Batterierecycling lenken, was die Kapitalrotation hin zu proprietären Vermögenswerten veranschaulicht, die dennoch Flexibilität bewahren.

Die Compliance mit dem Rahmengesetz zur KI teilt Anbieter in solche mit zertifizierten Datenverwaltungssystemen und Nachzügler. WeLaser-Partnerschaften ermöglichen Asset-Light-Unternehmen den Zugang zu automatisiertem Zoll ohne Investitionsaufwand, während Hybridakteure direkt in Robotik und Wasserstoffflotten für Scope-3-Reduzierungen investieren. Vollständig Asset-Heavy-Modelle wachsen am langsamsten, sichern aber langfristige Verträge im Gefahrgut- und Tiefkühlbetrieb im gesamten südkoreanischen Drittanbieter-Logistikmarkt (3PL).

Geografische Analyse

Die Provinz Jeju soll mit einer regionalen CAGR von 6,15 % bis 2031 das schnellste Wachstum verzeichnen, dank ihres Status als Smart-Logistik-Testfeld und ihrer maritimen Nähe, die Umschlagpilotprojekte anzieht. Geringere Staus und niedrigere Grundstückskosten erleichtern die Entwicklung von Micro-Fulfillment-Knoten und Wasserstoff-Betankungskorridoren.

Die Seoul-Hauptstadtregion kontrollierte im Jahr 2025 28,11 % des Umsatzes im südkoreanischen Drittanbieter-Logistikmarkt (3PL), gestützt durch Unternehmenskonzentration und Verbraucherdichte. Doch Landknappheit treibt die Lagermieten in die Höhe, und Nachtruhe-Sperrstunden fragmentieren die Lieferfenster. Der Entwurf des unterirdischen Tunnels von Yongsan Smart Core im Wert von 841,2 Milliarden KRW (610 Millionen USD) zielt darauf ab, den oberirdischen Stau zu entlasten und bis 2028 automatisierte Paketzustellungen zu ermöglichen[4]The Korea Times, "Neuer Gadeok-Flughafen soll 2029 eröffnen," koreatimes.co.kr.

Gyeongsang ist auf Automobil- und Schiffbaufracht angewiesen, wobei der Hafen Busan 76 % der nationalen Container abwickelt. Hyundai Glovis' 95.000 m² großer New-Port-Komplex, der bis 2027 in Betrieb gehen soll, wird EV-Batterieströme und Kühlfracht optimieren. Chungcheongs zentrale Lage und niedrigere Immobilienkosten locken Massendistributionszentren an, während Jeollas Kühlketten-Upgrades am Hafen Gwangyang chinesischen und ASEAN-Verkehr erfassen. Gangwons Geodu-Erweiterung im Wert von 279,1 Milliarden KRW (210 Millionen USD) lindert den Mangel an Industriestandorten und fördert aufstrebende Logistikzentren.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, da inländische Großunternehmen die vertikale Integration vertiefen und ausländische Konzerne auf Premiumnischen abzielen. Hyundai Glovis plant, seine Flotte reiner Pkw- und LKW-Transporter von 85 auf 128 Schiffe zu vergrößern und Fusionen und Übernahmen zu verfolgen, um sich vom Transportunternehmen zum Gesamtlogistikdienstleister zu wandeln. Die Partnerschaft von Hanjin Logistics mit DHL verbindet ein globales Netzwerk mit tiefer inländischer Reichweite, um Pharma- und Halbleiterverträge zu gewinnen.

Zertifizierung entwickelt sich zu einem Wettbewerbsvorteil. Incheons multiparteilicher CEIV-Cluster steigert den Pharmafrachtwertes auf 17,3 Milliarden USD und erhöht die Markteintrittsbarrieren für nicht zertifizierte Unternehmen. Hybrid- und KI-konforme Betreiber profitieren davon, dass sie Carbon-Accounting-Dashboards anbieten, die CBAM-Einreichungen für Exporteure vereinfachen. Unterdessen finanzieren Investmentfonds Kapazitätserweiterungen: BGF Retails Busan-Einrichtung im Wert von 220 Milliarden KRW (170 Millionen USD) wird 2026 eröffnen, um Convenience-Store-Exporte zu unterstützen.

Asset-Light-Startups schwenken auf digitalen Zoll und City-Hub-Roboter um und lizenzieren Technologie häufig an etablierte Unternehmen, die Effizienz anstreben. Insgesamt tendiert der südkoreanische 3PL-Markt zu Anbietern, die Infrastrukturkontrolle mit datenreichen Plattformen bündeln.

Branchenführer im südkoreanischen Drittanbieter-Logistikmarkt (3PL)

CJ Logistics Corporation

Hyundai Glovis Co. Ltd.

LX Pantos (LG Group)

Samsung SDS (Cello Square)

Lotte Global Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: LX Pantos erwarb ein großes Logistikzentrum in Kattowitz, Polen, um seinen europäischen Fußabdruck zu stärken und als intermodalen Logistikknoten zu nutzen. Dieser intermodale Knotenpunkt verbindet Straßen-, Schienen- und Luftnetzwerke und bietet südkoreanischen Herstellern in ganz Europa nahtlose Transparenz in der Lieferkette.

- November 2025: LX Pantos vereinbarte mit Sinotrans die Gründung eines Gemeinschaftsunternehmens mit dem Ziel, das See-Luft-intermodale Wachstum in Nordostasien voranzutreiben (LX Pantos 60 % / Sinotrans 40 %).

- Oktober 2025: CJ Logistics unterzeichnete eine Finanzpartnerschaft mit Hyundai Commercial, um dedizierte Finanzprodukte für Logistikfahrzeugbesitzer und Urban-Plattform-Nutzer anzubieten.

- Juli 2025: Hyundai Glovis und Avikus (HD Hyundai) planten die Nachrüstung autonomer Navigationssysteme auf Autotransportern mit dem Ziel einer KI-gestützten Schiffsnavigation.

Berichtsumfang des südkoreanischen Drittanbieter-Logistikmarkts (3PL)

| Inlandstransportmanagement (ITM) | Straßenverkehr |

| Schienenverkehr | |

| Luftverkehr | |

| Wasserverkehr | |

| Internationales Transportmanagement (ITM) | Straßenverkehr |

| Schienenverkehr | |

| Luftverkehr | |

| Wasserverkehr | |

| Wertschöpfende Lagerhaltung & Distribution (VAWD) |

| Automobil |

| Energie & Versorgungsunternehmen |

| Fertigung |

| Life Sciences & Gesundheitswesen |

| Technologie & Elektronik |

| E-Commerce |

| Konsumgüter & FMCG |

| Lebensmittel & Getränke |

| Sonstige |

| Asset-Light (managementbasiert) |

| Asset-Heavy (eigene Flotte & Lagerhäuser) |

| Hybrid |

| Seoul-Hauptstadtregion |

| Chungcheong-Region |

| Gyeongsang-Region |

| Jeolla-Region |

| Provinz Gangwon |

| Provinz Jeju |

| Nach Dienstleistung | Inlandstransportmanagement (ITM) | Straßenverkehr |

| Schienenverkehr | ||

| Luftverkehr | ||

| Wasserverkehr | ||

| Internationales Transportmanagement (ITM) | Straßenverkehr | |

| Schienenverkehr | ||

| Luftverkehr | ||

| Wasserverkehr | ||

| Wertschöpfende Lagerhaltung & Distribution (VAWD) | ||

| Nach Endnutzer | Automobil | |

| Energie & Versorgungsunternehmen | ||

| Fertigung | ||

| Life Sciences & Gesundheitswesen | ||

| Technologie & Elektronik | ||

| E-Commerce | ||

| Konsumgüter & FMCG | ||

| Lebensmittel & Getränke | ||

| Sonstige | ||

| Nach Logistikmodell | Asset-Light (managementbasiert) | |

| Asset-Heavy (eigene Flotte & Lagerhäuser) | ||

| Hybrid | ||

| Nach Region (Südkorea) | Seoul-Hauptstadtregion | |

| Chungcheong-Region | ||

| Gyeongsang-Region | ||

| Jeolla-Region | ||

| Provinz Gangwon | ||

| Provinz Jeju | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Drittanbieter-Logistikmarkt (3PL) heute?

Die Größe des südkoreanischen Drittanbieter-Logistikmarkts (3PL) erreichte im Jahr 2026 26,61 Milliarden USD und soll bis 2031 auf 32,75 Milliarden USD ansteigen.

Welches Dienstleistungssegment wächst am schnellsten?

Wertschöpfende Lagerhaltung & Distribution expandiert mit einer CAGR von 6,50 %, da Verlader integrierte Fulfillment- und Kühlkettenfähigkeiten suchen.

Warum ist Life Sciences & Gesundheitswesen eine attraktive Kundenbasis?

Strenge MFDS- und IATA CEIV-Anforderungen verleihen zertifizierten 3PL-Anbietern Preissetzungsmacht und treiben den Sektor bis 2031 auf eine CAGR von 7,23 %.

Welche Rolle spielen Wasserstoff-LKW in der koreanischen Logistik?

Staatliche Steuergutschriften und Hyundais Plan für 10.000 Wasserstoff-LKW bis 2030 positionieren emissionsfreie Flotten als Eckpfeiler der künftigen Frachtdekarbonisierung.

Wie wird das EU-CBAM koreanische Exporteure beeinflussen?

Neue Anforderungen an die Kohlenstoffintensitätsberichterstattung erhöhen den Verwaltungsaufwand und begünstigen 3PLs, die integrierte Carbon-Accounting-Plattformen zur Vereinfachung der Compliance anbieten.

Welche Technologieinvestitionen priorisieren koreanische 3PL-Anbieter bis 2031?

Investoren lenken Kapital in KI-gesteuerte Transportmanagementsysteme, autonome mobile Roboter für die Lagerautomatisierung und digitale Zwillingsplattformen. Diese Plattformen verbinden unterirdische Liefertunnel mit Echtzeit-Routing-Dashboards, alles mit dem Ziel, Geschwindigkeit, Transparenz und die Präzision der Kohlenstoffverfolgung zu verbessern.

Seite zuletzt aktualisiert am: