Größe und Marktanteil des europäischen Drittanbieter Logistikmarkts (3PL)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

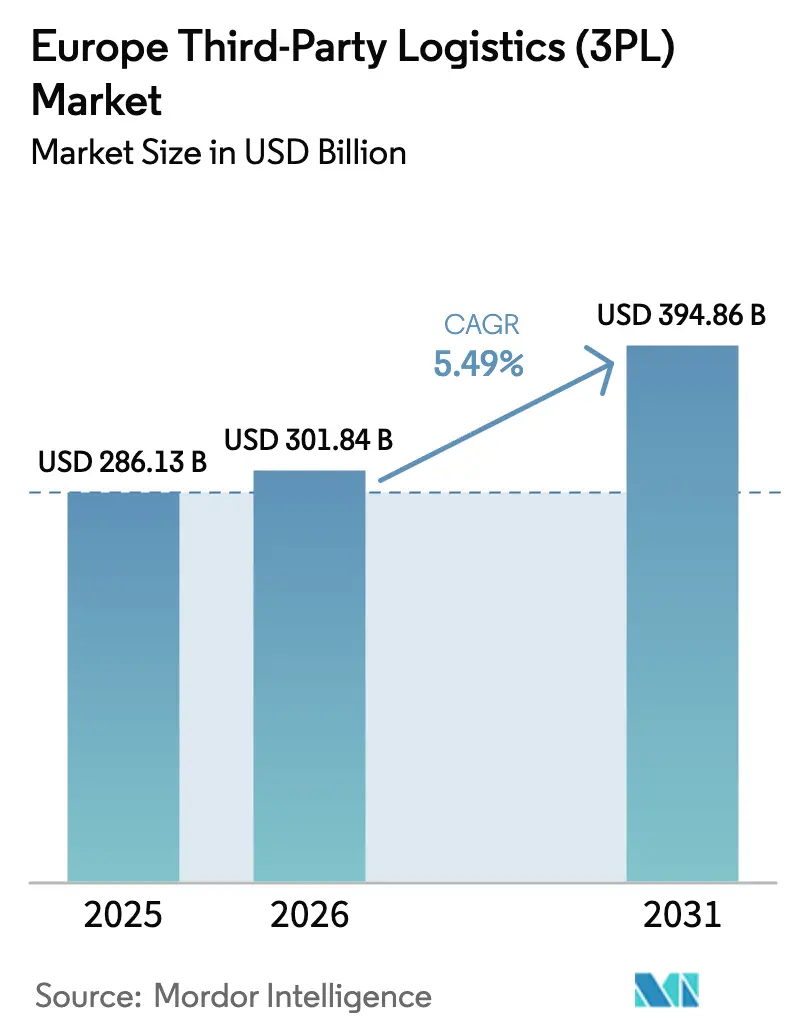

| Marktgröße im Basisjahr (2025) | 286.13 Milliarden US-Dollar |

| Marktgröße (2026) | 301.84 Milliarden US-Dollar |

| Marktgröße (2031) | 394.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.49% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Drittanbieter Logistikmarkts (3PL) von Mordor Intelligence

Die Größe des europäischen Drittanbieter Logistikmarkts wird voraussichtlich von USD 286,13 Milliarden im Jahr 2025 auf USD 301,84 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,49 % über den Zeitraum 2026–2031 USD 394,86 Milliarden erreichen.

Die Wachstumskurve spiegelt eine widerstandsfähige Nachfrage trotz geopolitischer Störungen wider, wobei der Anstieg von E-Commerce-Paketsendungen, die Auslagerung von Kühlkettenleistungen und Mandate für grüne Logistik als primäre Katalysatoren wirken. Anbieter beschleunigen Investitionen in Automatisierung und KI, um dem Arbeitskräftemangel entgegenzuwirken, während Konsolidierungen Skaleneffizienzen liefern, die aggressive Preisstrategien unterstützen. Kapazitätsengpässe in erstklassigen Knotenpunkten verstärken die Immobilienpreisinflation, doch Routendiversifizierung und Near-Shoring-Trends erschließen Volumen entlang innereuropäischer Frachtkorridore. Vorschriften wie Fit-for-55 und der CO₂-Grenzausgleichsmechanismus verursachen Compliance-Kosten, eröffnen jedoch Chancen für die Differenzierung durch emissionsarme Dienstleistungen.

Wichtigste Erkenntnisse des Berichts

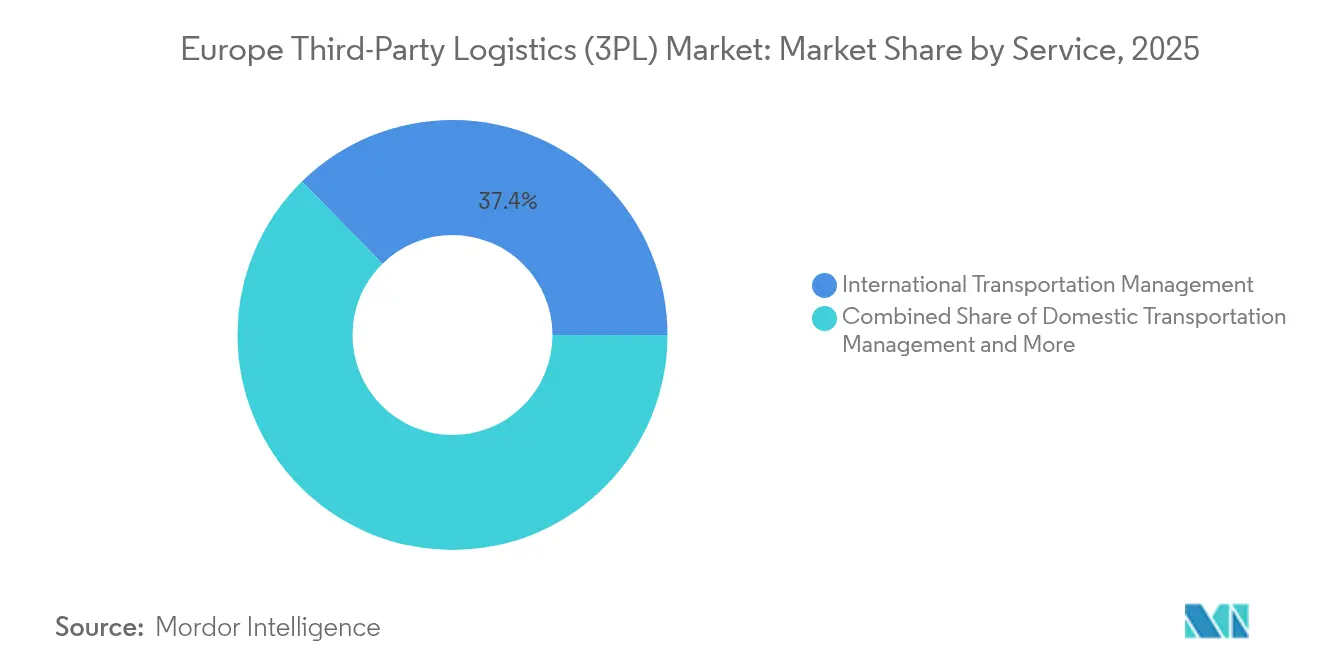

- Nach Dienstleistung führte das internationale Transportmanagement im Jahr 2025 mit einem Umsatzanteil von 37,35 %, während mehrwertschaffende Lagerung und Distribution bis 2031 voraussichtlich mit einer CAGR von 6,95 % wachsen wird.

- Nach Endverbraucher erfasste die Fertigung im Jahr 2025 einen Anteil von 25,40 % am europäischen Drittanbieter Logistikmarkt, während Einzelhandel und E-Commerce mit einer CAGR von 8,35 % bis 2031 voranschreitet.

- Nach Logistikmodell hielten Asset-Heavy-Anbieter im Jahr 2025 einen Anteil von 40,20 % an der Größe des europäischen Drittanbieter Logistikmarkts; Asset-Light-Ansätze verzeichnen mit 6,05 % zwischen 2026 und 2031 die höchste prognostizierte CAGR.

- Nach Land dominierte Deutschland im Jahr 2025 mit einem Umsatzanteil von 15,85 %, während die Niederlande bis 2031 voraussichtlich mit einer CAGR von 6,95 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Drittanbieter Logistikmarkts (3PL)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei E-Commerce-Paketsendungen belastet Cross-Dock-Kapazitäten | +1.2% | Deutschland, Niederlande, Vereinigtes Königreich, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Welle der Auslagerung pharmazeutischer Kühlketten | +0.8% | Deutschland, Niederlande, Belgien, Schweiz | Mittelfristig (2–4 Jahre) |

| Near-Shoring von OEMs fördert innereuropäischen Pendelfrachtverkehr | +0.9% | Deutschland, Polen, Tschechische Republik, Ungarn | Mittelfristig (2–4 Jahre) |

| Mandate für grüne Logistik (EU Fit-for-55) | +0.6% | EU-weit | Langfristig (≥ 4 Jahre) |

| Compliance-Nachfrage durch den CO₂-Grenzausgleichsmechanismus | +0.4% | EU-Grenzländer | Langfristig (≥ 4 Jahre) |

| Einführung von Lastenrad-Mikro-Hubs in emissionsarmen Zonen | +0.3% | Berlin, Amsterdam, Paris, Mailand | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei E-Commerce-Paketsendungen belastet Cross-Dock-Kapazitäten

Paketvolumina übertreffen die Vorpandemie-Prognosen und treiben europäische Cross-Dock-Hubs an ihre maximale Auslastung. Große Einzelhändler setzen Lastenradflotten und Elektrotransporter ein, um emissionsarme Zonen zu bedienen, wie Amazons Mikromobilitäts-Hub in Berlin zeigt[1]„Amazon eröffnet ersten Mikromobilitäts-Hub in Berlin,” Amazon, aboutamazon.com. Fortschrittliche Bedarfsprognose-Systeme und dynamische Slotting-Algorithmen ermöglichen es 3PL-Anbietern, Paketbearbeitungszeiten zu verkürzen und kurzfristige Kapazitäten freizusetzen. Anbieter, die automatisierte Sortiertechnologien skalieren, sichern sich vorteilhafte Verträge von Omnichannel-Einzelhändlern, die eine Lieferung am nächsten Tag im gesamten europäischen Drittanbieter Logistikmarkt anstreben.

Welle der Auslagerung pharmazeutischer Kühlketten

Versender aus dem Life-Sciences-Bereich lagern temperaturkontrollierten Transport aus, um strenge GDP-Richtlinien einzuhalten und die Wirksamkeit biologischer Arzneimittel zu erhalten. UPS erweiterte seinen europäischen Kühlketten-Fußabdruck durch die Übernahmen von Frigo-Trans und BPL, was aggressive Investitionen in validierte Lagerung und Echtzeit-Überwachungsnetzwerke signalisiert. Begrenzte pharmazeutische Lagerkapazitäten in Deutschland und den Niederlanden schaffen Premium-Preissetzungsmacht für zertifizierte Betreiber. Mit wachsenden Biologika-Pipelines gewinnen spezialisierte 3PL-Anbieter einen dauerhaften Wettbewerbsvorteil im europäischen Drittanbieter Logistikmarkt.

Near-Shoring von OEMs fördert innereuropäischen Pendelfrachtverkehr

Automobil- und Elektronikhersteller verlagern die Montage näher an EU-Nachfragezentren und treiben hochfrequente Pendelverkehre zwischen mittel- und osteuropäischen Werken an. Pendelkorridore zwischen Deutschland und Polen verzeichnen Volumenzuwächse, die Anbieter mit synchronisierten Cross-Dock-Netzwerken und Zoll-Know-how belohnen. Der Wandel von Just-in-Time- zu Just-in-Case-Lagerstrategien steigert die regionale Lagernutzung und stützt steigende Vertragswerte im europäischen Drittanbieter Logistikmarkt.

Mandate für grüne Logistik (EU Fit-for-55)

Die Fit-for-55-Maßnahmen verpflichten Spediteure, Flotten mit alternativen Kraftstoffen einzusetzen und Routenkilometer zu optimieren, um die Dekarbonisierungsziele zu erreichen. Große 3PL-Anbieter erproben Wasserstoff-Lkw auf deutschen Autobahnstrecken und rüsten Lagerhäuser mit Solarenergie vor Ort nach, um Scope-1- und Scope-2-Emissionen zu senken. Anbieter, die detaillierte CO₂-Tracking-Dashboards anbieten, erfüllen die ESG-Offenlegungsanforderungen von Unternehmen und positionieren Nachhaltigkeitskompetenz als entscheidenden Differenzierungsfaktor im europäischen Drittanbieter Logistikmarkt[2]„Fit-for-55-Paket,” Europäische Kommission, ec.europa.eu.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpass bei Fahrern und Lagerpersonal | -0.7% | Deutschland, Niederlande, Vereinigtes Königreich, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Inflation der Gewerbeimmobilienkosten in erstklassigen Knotenpunkten | -0.5% | Amsterdam, Frankfurt, Paris, London | Mittelfristig (2–4 Jahre) |

| Einschränkungen der EU-Datenverordnung bei der Monetarisierung von Telematikdaten | -0.2% | EU-weit | Mittelfristig (2–4 Jahre) |

| Volatilität der Ost-West-Handelsrouten durch Russland-Sanktionen | -0.4% | Osteuropa, Baltikum, Finnland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpass bei Fahrern und Lagerpersonal

Deutschland meldete im Jahr 2024 mehr als 70.000 unbesetzte Lkw-Fahrerstellen, ein Defizit, das Lohnerhöhungen erzwingt und Rekrutierungszyklen verlängert[3]„Berufskraftfahrer: Wertschätzung hat Vorfahrt,” Dachser, dachser.com. Die Automatisierung schreitet voran, wobei Roboterinstallationen in großen Einrichtungen im Jahresvergleich um 30 % gestiegen sind, da Betreiber die Abhängigkeit von Arbeitskräften reduzieren wollen. Anbieter, die strukturierte Ausbildungsprogramme und fortschrittliche Mitarbeiterbindungsmaßnahmen aufrechterhalten, mindern Serviceunterbrechungen und erhalten das Kundenvertrauen im europäischen Drittanbieter Logistikmarkt.

Inflation der Gewerbeimmobilienkosten in erstklassigen Knotenpunkten

Die Mieten in Logistik-Hotspots wie Amsterdam und Frankfurt stiegen bis 2024 an, was die Knappheit von Grundstücken und den Wettbewerb um E-Commerce-Lagerhäuser widerspiegelt. Kleinere 3PL-Anbieter weichen auf Sekundärmärkte aus, was die Liefervorlaufzeiten verlängert, aber den Kostendruck mindert. Große Betreiber mit langfristigen Mietverträgen oder maßgeschneiderten Vereinbarungen sichern ihre Margen und erhalten die Netzwerkdichte im europäischen Drittanbieter Logistikmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Mehrwertschaffende Lagerung und Distribution gewinnt an Fahrt

Die Größe des europäischen Drittanbieter Logistikmarkts für internationales Transportmanagement erreichte im Jahr 2025 einen Umsatzanteil von 37,35 %, angetrieben durch komplexe Zollabwicklung und multimodale Frachtkonsolidierung. Dennoch wird für mehrwertschaffende Lagerung und Distribution (VAWD) eine CAGR von 6,95 % (2026–2031) prognostiziert, die schnellste aller Dienstleistungen. Einzelhändler lagern Omnichannel-Fulfillment, Retourenabwicklung und Kitting aus, was VAWD-Anbieter dazu veranlasst, Robotik für Einzelstückkommissionierung und automatisierte Verpackung einzusetzen. Da die E-Commerce-Nachfrage robust bleibt, wird der europäische Drittanbieter Logistikmarkt erleben, wie VAWD den Anteilsabstand zur internationalen Spedition schrittweise verringert. Das Inlandstransportmanagement bleibt robust, unterstützt durch Near-Shoring und urbane Lieferinnovationen wie Lastenradflotten.

Sekundäreffekte verstärken den Sog von VAWD: Händler suchen nach Bestandsaufschub, um die endgültige Produktanpassung bis zum Eingang von Bestellungen zu verzögern, während Omnichannel-Modelle synchronisierte Bestandsübersichten über Filialen und Online-Kanäle hinweg erfordern. Die internationale Spedition sieht sich steigenden Compliance-Kosten durch IMO- und FuelEU-Vorschriften gegenüber, was den Margenspielraum begrenzt. Anbieter, die Speditions-Know-how mit nachgelagerter Lagerung kombinieren, generieren Cross-Selling-Synergien und stärken ihre Positionierung im europäischen Drittanbieter Logistikmarkt.

Nach Endverbraucherbranche: Dynamik im Einzelhandel und E-Commerce

Die Fertigung erfasste mit 25,40 % den größten Anteil der Umsätze im Jahr 2025, was die anhaltenden Ströme in der Automobilmontage, Chemie und im Industriemaschinenbau widerspiegelt. Dennoch wird für Einzelhandel und E-Commerce eine CAGR von 8,35 % (2026–2031) prognostiziert, die alle anderen Branchen übertrifft. Fast-Fashion-Unternehmen lagern die Retourenlogistik an Spezialisten wie ID Logistics aus, die jährlich mehr als 130 Millionen Retouren abwickeln. Social-Commerce- und Abonnement-Geschäftsmodelle erhöhen die SKU-Komplexität, was die Nachfrage nach Einzelstückkommissionierungskapazitäten steigert. Pharmazeutische und Gesundheitsunternehmen intensivieren die Auslagerung von GDP-konformem Lager, was stabile, regulierungsverankerte Volumina für Kühlkettenspezialisten im europäischen Drittanbieter Logistikmarkt schafft.

Die europäische Drittanbieter-Logistikbranche profitiert auch vom Wachstum von Eigenmarken im Konsumgüterbereich, das Direktlieferungen an Filialen ankurbelt. Automobilhersteller beschleunigen die Beschaffung von Elektrofahrzeugkomponenten innerhalb Europas und erhalten die dedizierte Pendelverkehrsnachfrage aufrecht. Obwohl die Fertigung mit Überkapazitätsrisiken konfrontiert ist, stützt die Diversifizierung der Komponentenproduktion nach Mitteleuropa die Frachtströme und sichert die Lagerauslastungsraten.

Nach Logistikmodell: Asset-Light-Strategie gewinnt an Bedeutung

Asset-Heavy-Betreiber kontrollierten im Jahr 2025 40,20 % der Umsätze und nutzten Flottendichte und große Einrichtungskapazitäten, um gesicherte Kapazitäten zu garantieren. Asset-Light-Anbieter werden jedoch voraussichtlich eine CAGR von 6,05 % (2026–2031) erzielen, beflügelt durch die Attraktivität der Kapitalflexibilität für Versender. DSVs Mega-Akquisitionsserie zeigt, wie ein Netzwerk-Orchestrator skalieren kann, ohne jeden physischen Vermögenswert zu besitzen, indem er stattdessen ausgelagerte Flotten und gemeinsam genutzte Lagerhäuser integriert. Hybridmodelle kombinieren vertraglich dedizierte Vermögenswerte mit flexibler Kapazität und passen sich an zyklische Volumenschwankungen im europäischen Drittanbieter Logistikmarkt an.

Höhere Kreditkosten in den Jahren 2025–2026 erhöhen die Hürde für die Lagerentwicklung und machen Asset-Light-Modelle doppelt attraktiv. Dennoch bevorzugen Versender mit temperaturkontrollierter oder hochwertiger Fracht häufig Asset-Heavy-Beziehungen, die auf dedizierter Infrastruktur basieren. Marktführer investieren in KI-gesteuerte Dashboards zur Anlagenauslastung, die die Produktivität von Sattelzügen steigern und die Relevanz von Asset-Heavy-Modellen im europäischen Drittanbieter Logistikmarkt verlängern.

Geografische Analyse

Deutschland behielt im Jahr 2025 einen Anteil von 15,85 % an den Umsätzen, gestützt durch seine Fertigungswirtschaft, den Rhein-Wasserweg und das umfangreiche Autobahnnetz. Die Größe des europäischen Drittanbieter Logistikmarkts in Deutschland profitiert weiterhin von Automobilclustern in Bayern und Baden-Württemberg sowie der Chemieproduktion in Nordrhein-Westfalen. Dennoch schränken Fahrermangel und Knappheit an Lagergrundstücken in der Nähe von Frankfurt und Hamburg die Kapazitäten ein, was Anbieter wie GEODIS dazu veranlasst, zwanzig regionale Standorte mit Automatisierung und Solaranlagen aufzurüsten. Deutschlands proaktive Einführung von Elektro-Lkw unterstützt die frühzeitige Einhaltung der Fit-for-55-Schwellenwerte und senkt die Scope-3-Emissionen der Versender.

Die Niederlande sind als am schnellsten wachsende Region positioniert und werden voraussichtlich bis 2031 eine CAGR von 6,95 % verzeichnen. Der Tiefwasserhafen Rotterdam leitet Mega-Schiffe mit 24.000 TEU zu Binnendepots, während Schiphol bei der Konsolidierung hochwertiger Luftfracht herausragt. Die durch den Brexit bedingte Zollkomplexität lenkt britische Versender durch niederländische Distributionszentren und erweitert die Nachfrage nach Zolllagern im europäischen Drittanbieter Logistikmarkt.

Wettbewerbslandschaft

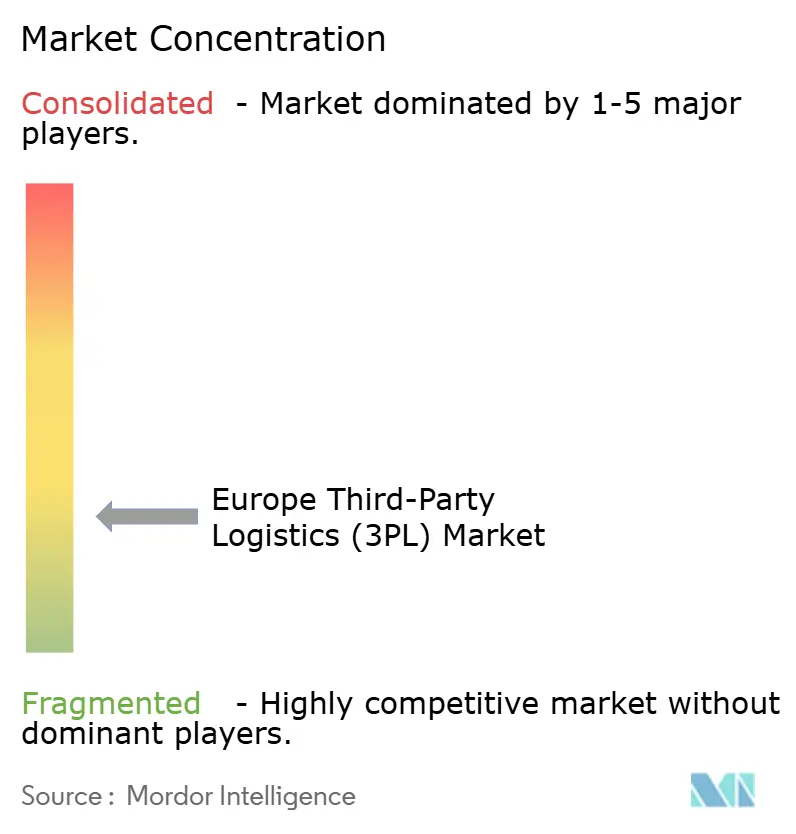

Der europäische Drittanbieter Logistikmarkt ist mäßig fragmentiert. DSV schloss jedoch im April 2025 eine Übernahme von DB Schenker im Wert von EUR 14,3 Milliarden (USD 14,9 Milliarden) ab, wodurch der weltgrößte Frachtführer entstand und eine neue Welle von Fusionsaktivitäten ausgelöst wurde. Deutsche Post DHL verpflichtete sich, USD 2,3 Milliarden zu investieren, um den Umsatz in der Gesundheitslogistik bis 2030 zu verdoppeln, und erweitert Kühlkettenlager sowie Flotten für die medizinische Letzte-Meile-Distribution.

GXO startete eine kontinentweite Partnerschaft mit Blue Yonder, um KI-gestützte Lagerverwaltungssysteme einzuführen, die Kommissionierungszeiten verkürzen und die Bestandsgenauigkeit verbessern. ID Logistics trat mit einem 18.000 m² großen Standort in Northampton, der auf hochvolumige Retourenströme ausgerichtet ist, in das Vereinigte Königreich ein und signalisiert damit Spezialisierungsstrategien für mittelgroße Anbieter.

Die technologische Differenzierung nimmt zu, da Anbieter Waren-zu-Person-Robotik, Hofverwaltungssensoren und prädiktive ETA-Algorithmen einsetzen. Asset-Light-Orchestratoren integrieren Spotmarktkapazitäten und vermitteln Ladungen digital, während Asset-Heavy-Platzhirsche automatisieren, um Margen zu verteidigen. Spezialisierte Nischen, darunter pharmazeutische GDP-Compliance und Batteriepakethandling, bieten überdurchschnittliche Rentabilität. Nachhaltigkeitsnachweise – validierte Emissionsdashboards und Grünflottenquoten – fungieren als Kriterien für die Vorauswahl bei Ausschreibungen und segmentieren den europäischen Drittanbieter Logistikmarkt weiter.

Branchenführer im europäischen Drittanbieter Logistikmarkt (3PL)

Deutsche Post DHL

Kuehne + Nagel International AG

DSV A/S

Rhenus Logistics

CEVA Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: GXO Logistics schloss eine mehrjährige Partnerschaft mit Blue Yonder, um KI-gesteuerte Lagerverwaltungsplattformen an seinen europäischen Standorten einzuführen, mit dem Ziel, den Durchsatz und die Echtzeit-Prognose zu beschleunigen.

- April 2025: Deutsche Post DHL verpflichtete sich zu USD 2,3 Milliarden für die Expansion der europäischen Gesundheitslogistik mit dem Ziel einer Umsatzverdopplung bis 2030.

- April 2025: DSV schloss die Übernahme von DB Schenker für EUR 14,3 Milliarden (USD 14,9 Milliarden) ab und etablierte damit einen führenden Frachtführer mit einem kombinierten Umsatz von über USD 43 Milliarden.

- September 2024: ID Logistics eröffnete eine 18.000 m² große Einrichtung im Prologis Grange Park, Northampton, zur Abwicklung von Fast-Fashion-Retouren und stellte 300 Mitarbeiter ein.

Berichtsumfang des europäischen Drittanbieter Logistikmarkts (3PL)

| Inlandstransportmanagement | Straße |

| Luft | |

| Sonstige | |

| Internationales Transportmanagement | Straße |

| Luft | |

| See | |

| Multimodal / Intermodal | |

| Mehrwertschaffende Lagerung und Distribution (VAWD) |

| Automobilindustrie |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Biowissenschaften und Gesundheitswesen |

| Technologie und Elektronik |

| Einzelhandel und E-Commerce |

| Konsumgüter und schnelldrehende Konsumgüter |

| Lebensmittel und Getränke |

| Sonstige |

| Asset-Light (managementbasiert) |

| Asset-Heavy (eigene Flotte und Lagerhäuser) |

| Hybrid |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Spanien |

| Italien |

| Niederlande |

| Russland |

| Übriges Europa |

| Nach Dienstleistung | Inlandstransportmanagement | Straße |

| Luft | ||

| Sonstige | ||

| Internationales Transportmanagement | Straße | |

| Luft | ||

| See | ||

| Multimodal / Intermodal | ||

| Mehrwertschaffende Lagerung und Distribution (VAWD) | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Energie und Versorgungsunternehmen | ||

| Fertigung | ||

| Biowissenschaften und Gesundheitswesen | ||

| Technologie und Elektronik | ||

| Einzelhandel und E-Commerce | ||

| Konsumgüter und schnelldrehende Konsumgüter | ||

| Lebensmittel und Getränke | ||

| Sonstige | ||

| Nach Logistikmodell | Asset-Light (managementbasiert) | |

| Asset-Heavy (eigene Flotte und Lagerhäuser) | ||

| Hybrid | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Drittanbieter Logistikmarkt im Jahr 2026?

Der Markt wurde im Jahr 2026 auf USD 301,84 Milliarden bewertet, mit einer Prognose, bis 2031 USD 394,86 Milliarden zu erreichen.

Welches Dienstleistungssegment wächst innerhalb der europäischen 3PL am schnellsten?

Mehrwertschaffende Lagerung und Distribution wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 6,95 % erzielen.

Welches Land zeigt das höchste Wachstumspotenzial?

Die Niederlande werden voraussichtlich das Wachstum mit einer CAGR von 6,95 % bis 2031 anführen, gestützt durch den Hafen Rotterdam und die Luftfrachtanbindung über Schiphol.

Warum gewinnen Asset-Light-3PL-Modelle an Beliebtheit?

Versender bevorzugen Asset-Light-Anbieter wegen Kapitaleffizienz und Skalierbarkeit, was eine Segment-CAGR von 6,05 % über den Prognosezeitraum antreibt.

Welche Auswirkungen haben EU-Nachhaltigkeitsvorschriften auf Logistikanbieter?

Die Fit-for-55-Regeln zwingen zu Investitionen in Flotten mit alternativen Kraftstoffen und CO₂-Tracking-Systeme, was die Compliance-Kosten erhöht, aber Premium-Servicemöglichkeiten eröffnet.

Welche Branche bietet die stärksten Wachstumsaussichten?

Einzelhandel und E-Commerce wird voraussichtlich mit einer CAGR von 8,35 % wachsen, angetrieben durch Omnichannel-Fulfillment und komplexe Anforderungen an das Retourenmanagement.

Seite zuletzt aktualisiert am: