Größe und Marktanteil des südafrikanischen Marktes für Drittanbieterlogistik (3PL)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

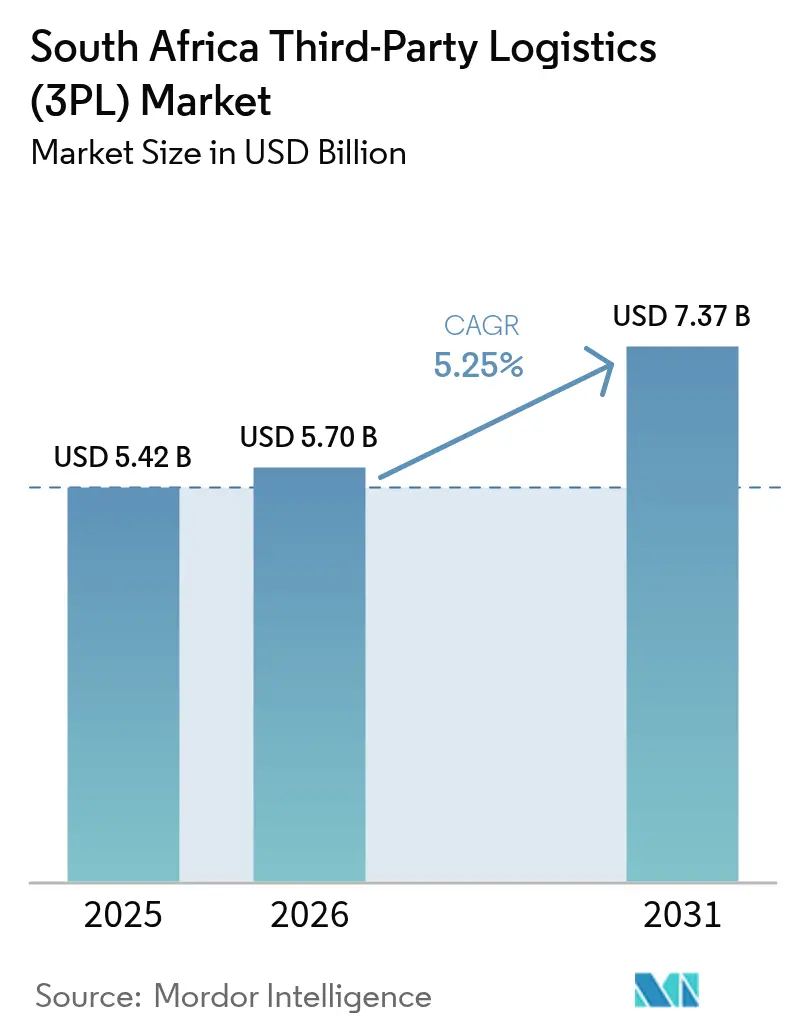

| Marktgröße im Basisjahr (2025) | 5.42 Milliarden US-Dollar |

| Marktgröße (2026) | 5.7 Milliarden US-Dollar |

| Marktgröße (2031) | 7.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen Marktes für Drittanbieterlogistik (3PL) von Mordor Intelligence

Die Marktgröße der südafrikanischen Drittanbieterlogistik wird für 2026 auf USD 5,70 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 5,42 Milliarden, mit Prognosen für 2031 von USD 7,37 Milliarden, was einem CAGR von 5,25 % über 2026–2031 entspricht.

Die Logistikausgaben übersteigen weiterhin 11 % des nationalen BIP, doch die Verlagerung vom reinen Straßengüterverkehr hin zu multimodalen Lösungen senkt die Gesamtlandungskosten stetig und erweitert das Dienstleistungsangebot. Die E-Commerce-Abwicklung, Automobilexporte und Infrastrukturausbauten entlang des Durban-Gauteng-Korridors gestalten die Serviceportfolios neu, während Technologieinvestitionen in Telematik und KI die Anlagenauslastung und Sicherheit verbessern. Asset-Light-Modelle bleiben vorherrschend, doch hybride Fahrzeugflotten gewinnen an Bedeutung, da Betreiber Kapitaleffizienz und Kapazitätskontrolle in Einklang bringen. Die steigende grenzüberschreitende Nachfrage im Rahmen der Afrikanischen Kontinentalen Freihandelszone (AfCFTA) stärkt Südafrikas Position als Tor zum regionalen Handelswachstum.

Wichtigste Erkenntnisse des Berichts

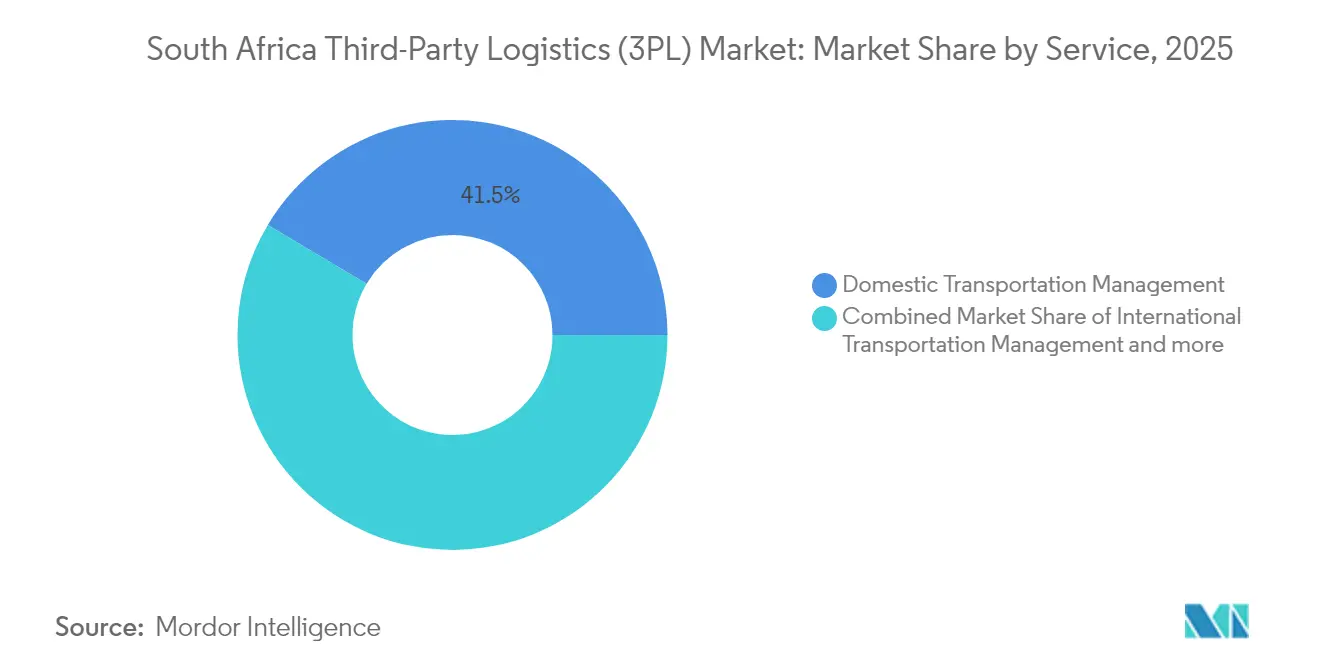

- Das Inlandstransportmanagement hielt im Jahr 2025 einen Marktanteil von 41,45 % am südafrikanischen Markt für Drittanbieterlogistik.

- Wertschöpfende Lagerung & Distribution wird voraussichtlich das stärkste Segmentwachstum mit einem CAGR von 7,29 % bis 2031 verzeichnen.

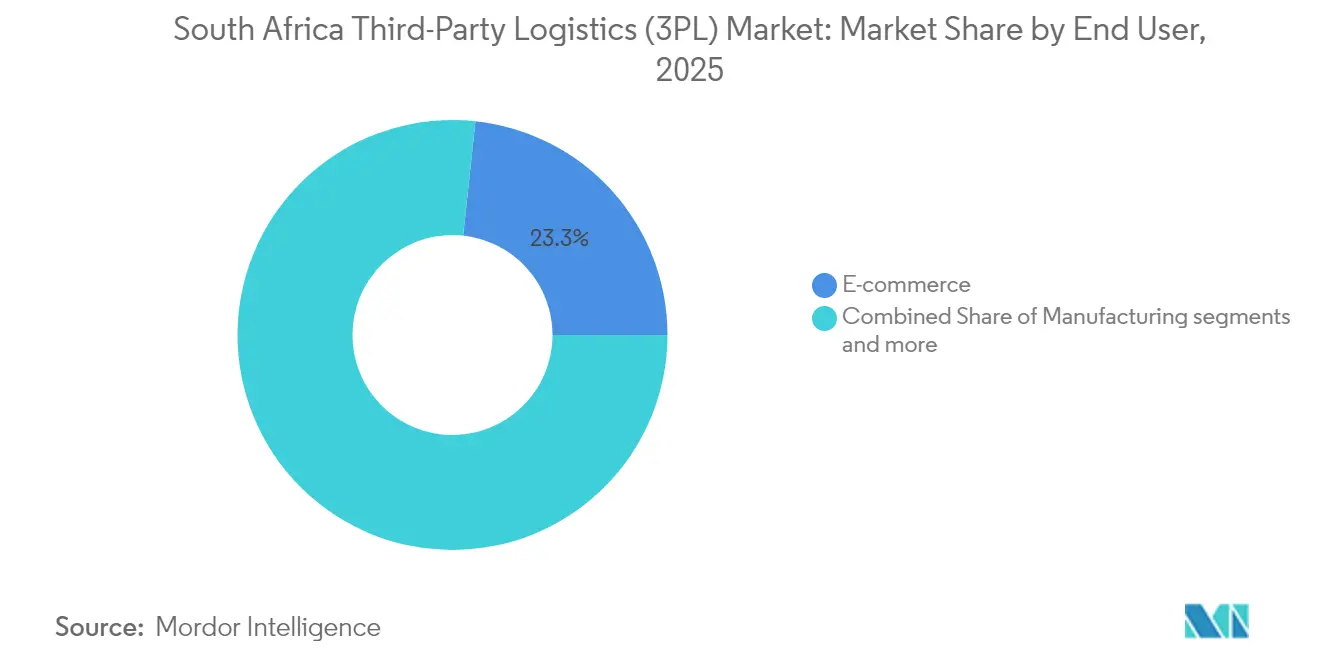

- E-Commerce hatte im Jahr 2025 einen Anteil von 23,30 % an der Marktgröße der südafrikanischen Drittanbieterlogistik, während Biowissenschaften & Gesundheitswesen über denselben Zeitraum mit einem CAGR von 8,08 % expandieren wird.

- Asset-Light-Anbieter hielten 2025 einen Anteil von 51,35 % am südafrikanischen Markt für Drittanbieterlogistik; hybride Modelle werden bis 2031 voraussichtlich mit einem CAGR von 6,61 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im südafrikanischen Markt für Drittanbieterlogistik (3PL)

Analyse der Einflussfaktoren*

| Einflussfaktor | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom & Nachfrage nach der letzten Meile | +1.2% | National, konzentriert in Gauteng, Westkap, KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Durch Automobilexporte angetriebenes Logistikwachstum | +0.8% | Ostkap, Gauteng, KwaZulu-Natal-Küstenkorridore | Mittelfristig (2–4 Jahre) |

| Infrastrukturausbauten an der N3 & am Hafen von Durban | +0.9% | KwaZulu-Natal-Gauteng-Korridor, Großraum Durban | Mittelfristig (2–4 Jahre) |

| Durch AfCFTA getriebene grenzüberschreitende Handelsströme | +0.7% | Grenzprovinzen, Gauteng-Hub, Hafenstädte | Langfristig (≥ 4 Jahre) |

| Nearshoring globaler Lieferketten nach Südafrika | +0.5% | Industriekorridore, Sonderwirtschaftszonen | Langfristig (≥ 4 Jahre) |

| Telematikgestützte Kosteneffizienz für 3PLs | +0.6% | National, frühe Übernahme in Ballungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom & Nachfrage nach der letzten Meile

Der Online-Einzelhandelsumsatz erreichte 2024 ZAR 71 Milliarden (USD 3,9 Milliarden), ein Anstieg von 29 % gegenüber dem Vorjahr, und das Segment der letzten Meile soll bis 2030 USD 2,3 Milliarden übersteigen. Online-einkaufende Lebensmittelkunden repräsentieren inzwischen 53 % der Kundenbasis und beschleunigen die Nachfrage nach urbanen Mikro-Fulfillment-Knoten. Schließfachnetzwerke haben sich auf rund 1.200 Einheiten ausgeweitet, wodurch Tür-zu-Tür-Kosten gesenkt und die Lieferdichte erhöht werden. Plattformen wie Bob Go verarbeiteten im ersten Halbjahr 2025 1,9 Millionen Sendungen, was die Bereitschaft von KMU zur ausgelagerten Auftragsabwicklung belegt. Lagerinvestitionen mit fahrerlosen Transportsystemen und KI-gestützten Bestandskontrollen, wie sie beispielhaft im 30.000 qm großen Huawei-Zentrum in Kapstadt zum Ausdruck kommen, verdeutlichen den erforderlichen Reifegrad zur Aufrechterhaltung der Liefergeschwindigkeit.

Durch Automobilexporte angetriebenes Logistikwachstum

Der Automobilsektor trägt 6,2 % zum BIP bei und sichert über 93.000 Fertigungsarbeitsplätze, was erhebliche Volumina für die Bauteilkonsolidierung und Fahrzeugexporte über die Häfen des Ostkaps generiert. Chinesische Automobilhersteller steigerten ihren Inlandsmarktanteil zwischen 2019 und 2024 von 12 % auf 21 %, was den Wettbewerbsdruck auf lokale Montagelinien und das unterstützende Logistiknetzwerk erhöht. Containerisierte Fahrzeugtransportplattformen wie Kar-Tainer mindern Ro-Ro-Vorlaufzeitspitzen und schützen Einheiten während des Transits. Anreize im Rahmen des Automotive Production and Development Programme stützen weitere OEM-Produktionsvolumenverpflichtungen und eröffnen Chancen für spezialisierte Just-in-Time-Lieferung und Reverse-Logistik-Dienstleistungen.

Infrastrukturausbauten an der N3 & am Hafen von Durban

Transnet stellte R233 Millionen für die Sanierung von 16 kritischen Straßen innerhalb des Hafens von Durban bereit, der 60 % der nationalen Containervolumen abwickelt[1]Khulekani Magubane, „Transnet beginnt mit der R233-Millionen-Straßensanierung im Hafen Durban”, Nachrichtenagentur der südafrikanischen Regierung, sanews.gov.za. Das privatfinanzierte R3,4-Milliarden-Projekt Newlyn PX Bayhead Rail Terminal wird täglich 1.400 Lkw-Bewegungen innerhalb eines multimodalen Geländes abwickeln. Die R48-Milliarden-Erweiterung der N2/N3 durch SANRAL wird die Fahrspurkapazität verdoppeln und Staus zwischen Durban und Gauteng reduzieren[2]Siyabonga Gama, „Merkblatt zu den Straßenbauarbeiten am Containerumschlagterminal Durban”, Transnet National Ports Authority, transnetnationalportsauthority.net. Die Ausbauten zielen auf den 20-prozentigen Anstieg der grenzüberschreitenden Transitzeiten ab, der jährliche Verzögerungskosten von R170 Millionen verursachte, und werden 3PLs verlässlichere Transitpläne bieten.

Durch AfCFTA getriebene grenzüberschreitende Handelsströme

Der zollfreie Zugang zu 1,3 Milliarden Verbrauchern soll den innerafrikanischen Handel bis 2024 auf USD 192,2 Milliarden steigern. Die Nachfrage nach Zollmaklerdiensten steigt, da Betreiber unterschiedliche Grenzprozesse navigieren; südafrikanische 3PLs investieren in digitale Vorankunftssysteme zur Beschleunigung der Zollabfertigung. Der Maputo-Entwicklungskorridor positioniert Mpumalanga für Mineral- und Agrarexporte, während der Single African Air Transport Market niedrigere Frachtkosten für zeitkritische Güter verspricht. Die Einhaltung der risikobasierten Kontrollen der Grenzverwaltungsbehörde treibt die Einführung fortschrittlicher Frachtverfolgungs- und elektronischer Dokumentationsfähigkeiten voran.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Engpässe bei Schiene & Häfen | -1.1% | National, konzentriert an den Häfen Durban, Richards Bay, Kapstadt | Kurzfristig (≤ 2 Jahre) |

| Hohe und volatile Dieselpreise | -0.8% | National, mit Auswirkungen auf den Straßentransportbetrieb | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der Lagerautomatisierung | -0.6% | Ballungszentren, Industriezentren | Mittelfristig (2–4 Jahre) |

| Frachtdiebstahl-Brennpunkte entlang des N3-Korridors | -0.4% | N3-Korridor, Provinz Gauteng | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei Schiene & Häfen

Durban kämpft weiterhin mit Liegeplatzbelegung und Gerätemangel, was die Schiffsproduktivität mindert und die Verweildauern erhöht. Die jährlichen Stillstände in Richards Bay zur Freischaltung von Schienen-Slots gelang es, täglich 1.035 Lkw-Ladungen von den Straßen zu entfernen, unterstreicht jedoch strukturelle Kapazitätsdefizite. Der privatwirtschaftliche Zugang zum Transnet-Schienennetz wurde 2024 formal genehmigt, um Investitionen zu mobilisieren und die Zuverlässigkeit für Massengut- und Containerströme wiederherzustellen. Versender leiteten in den vergangenen fünf Jahren mehr als ein Viertel der Fernverkehrsvolumen von der Schiene auf die Straße um, was den Autobahnstau und die Frachtkosten erhöhte. Die Abstimmung der Interessenträger zu Rahmenbedingungen für den offenen Zugang ist entscheidend, um Kapital anzuziehen und das Rollmaterial zu modernisieren.

Hohe und volatile Dieselpreise

Diesel macht rund 50 % der täglichen Lkw-Betriebskosten aus, und die Zapfsäulenpreise stiegen 2024 um bis zu ZAR 1,50 pro Liter. Verlängerte Kundenzahlungszyklen von bis zu drei Monaten belasten die Liquidität der Betreiber. Einige Flotten reagieren mit dem Einsatz von Ladungsplanungssoftware, konsequentem Fahrer-Coaching und Kraftstoffbeschaffungsvereinbarungen zur Begrenzung der Ausgabenvolatilität. Führende Unternehmen erproben batterieelektrische Lkw; Takealot meldete 19 % niedrigere Gesamtbetriebskosten und 14 Tonnen jährliche CO₂-Einsparungen pro Fahrzeug. Eine breitere Elektrifizierung hängt von der Dichte der Ladestationen und gezielten Anreizen zur Kompensation höherer Anschaffungskosten ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Multimodale Integration steigert Effizienz

Das Inlandstransportmanagement führte 2025 mit einem Marktanteil von 41,45 % am südafrikanischen Markt für Drittanbieterlogistik, was die Dominanz des Straßengüterverkehrs im Binnenlandverkehr widerspiegelt. Wertschöpfende Lagerung & Distribution wird voraussichtlich einen CAGR von 7,29 % verzeichnen, unterstützt durch automatisierte Einrichtungen wie den Cilmor-Hub von Shoprite mit 133 Verladebuchten und Hochdichte-Kommissioniersystemen. Die Marktgröße der südafrikanischen Drittanbieterlogistik im internationalen Transportbereich wird von AfCFTA-induzierten Volumen profitieren, bleibt jedoch durch Hafenüberlastung eingeschränkt. Multimodale Lösungen, die Straße, Schiene und Küstenschifffahrt kombinieren, werden in großen Ausschreibungen zunehmend gefordert, was eine strukturelle Abkehr von Einzelmodusverträgen signalisiert.

Investitionen in die Transparenz der Lieferkette steigen in allen Dienstleistungsbereichen. DSV eröffnete einen 100.000 qm großen Logistikstandort in der Nähe des O.R. Tambo International Airport und konsolidierte Luft-, See-, Straßen- und Cross-Dock-Betriebe auf einer technologiegestützten Plattform. Grindrod nutzt IoT-Sensoren und Cloud-Analysen, um Echtzeit-Frachtpositions-Dashboards anzubieten und Ausnahmereaktionszyklen zu verkürzen. Solche Fähigkeiten setzen neue Leistungsmaßstäbe und verstärken die Marktentwicklung hin zu integrierten, datenreichen Serviceverträgen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Gesundheitslogistik beschleunigt das Wachstum

E-Commerce hielt 2025 einen Anteil von 23,30 % an der Marktgröße der südafrikanischen Drittanbieterlogistik, gestützt durch mehr als 1 Milliarde Online-Transaktionen jährlich. Biowissenschaften & Gesundheitswesen soll mit einem CAGR von 8,08 % expandieren, angetrieben durch Anforderungen an die Impfstofflagerung und wachsende Biotech-Importe. DHL hat eine spezialisierte Kühlkettenanlage in der Nähe des O.R. Tambo Airports in Betrieb genommen, was die Kapitalintensität zur Sicherung der pharmazeutischen Integrität verdeutlicht. Der maritime Kühlgüterhandel für Zitrusfrüchte und Weintrauben stützt die Nachfrage nach validierten temperaturgeführten Lkw-Netzwerken, während die regulatorische Aufsicht gemäß dem Lebensmittel-, Kosmetik- und Desinfektionsmittelgesetz die Compliance-Anforderungen verschärft.

Automobilexporte regen spezialisierte Teilesequenzierung und Milkrun-Dienste an, doch die Volatilität der Komponentenversorgung infolge globaler Stahlmarktverschiebungen erhöht die Komplexität. Konsumgüter- und FMCG-Akteure konzentrieren sich auf gemischte Kistenpalettierung und die Abdeckung ländlicher Absatzwege; sicherheitssensible Technologie- & Elektronikverlader schreiben versiegelte Anhängerbetriebe und Zwei-Fahrer-Protokolle vor. Der Marktanteil der südafrikanischen Drittanbieterlogistik im Bereich der Kühlkettengastronomie ist gestiegen, da Schnellrestaurantketten ihre Präsenz ausbauen und 3PLs zur Anschaffung von Mehrtemperaturfahrzeugen und Hazard-Analyse-Protokollen veranlassen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Logistikmodell: Hybridansätze gewinnen an Bedeutung

Asset-Light-Betreiber machten 2025 51,35 % des südafrikanischen Marktes für Drittanbieterlogistik aus und stützten sich auf fremd vergebene Flotten und gemietete Lager, um die Kapitalbindung zu begrenzen. Hybride Modelle werden voraussichtlich einen CAGR von 6,61 % erzielen, indem eigene Anlagen in strategischen Knotenpunkten mit flexibler Partnerkapazität anderswo kombiniert werden, was Servicekontinuität in Spitzenbedarfszeiten ermöglicht. Imperial Logistics verkörpert dieses Modell und integriert eigene Flottenoperationen mit Drittpartei-Allianzen in 25 Ländern. Asset-Heavy-Anbieter bleiben in der Vertragslogistik relevant, die dediziertes, hochspezialisiertes Equipment erfordert; die sprachgesteuerte Kommissioniertechnologie von Vector Logistics steigert die Genauigkeit und Arbeitsproduktivität in der temperaturgeführten Distribution.

Die Telematikdurchdringung soll bis 2028 von 47,3 % auf 70 % steigen, da 98 % der Flottenmanager für zusätzliche digitale Werkzeuge budgetieren. Vorausschauende Instandhaltung und Fahrverhaltensanalysen reduzieren ungeplante Ausfallzeiten und unterstützen höhere Pünktlichkeitsmetriken. Die südafrikanische Drittanbieterlogistik-Branche kalibriert die Kapitalallokation zwischen Lkw, IT und Lagerautomatisierung kontinuierlich neu, um die Margen in einem Umfeld des Cost-Plus-Preisdrucks zu stützen.

Geografische Analyse

Gauteng erwirtschaftet 34 % des nationalen BIP und bildet den Ankerpunkt der Güterverkehrsströme des Landes; die Provinz sicherte sich im Zeitraum 2023/24 R52,3 Milliarden an Neuinvestitionen, darunter R21,6 Milliarden von ausländischen Investoren, was ihre Rolle als zentraler Konsolidierungshub stärkt. Der R21-Korridor, der Pretoria mit dem O.R. Tambo International Airport verbindet, entwickelt sich zu einer Binnenhafen-Zone und zieht multinationale Unternehmen wie DSV und Takealot mit Bonded-Warehouse-Anreizen und schnellem Autobahnanschluss an.

Der Hafen von Durban in KwaZulu-Natal bewegt 60 % der Container, kämpft jedoch mit Kaiüberlastung und variablen Lkw-Abfertigungszeiten. Ausbauten in der Sonderwirtschaftszone Dube TradeZone bieten unterbrechungsfreie Stromversorgung und Zollbüros im Park, was Elektronikmontagebetriebe und hochwertige Fertigungsmieter anspricht. Das Westkap exportiert Wein, Obst und Fertignahrungsmittel über Kapstadt, was Kühlfahrzeuge und EU-konforme phytosanitäre Behandlung erfordert. Begrenzte Schienenanbindung veranlasst intermodale Betreiber, Kühlfahrzeuge per Lkw zu Inlandsdepots zu transportieren, bevor sie per Schiene zu den Häfen befördert werden.

Das Ostkap beherbergt Automobilcluster rund um Gqeberha (Port Elizabeth), was die Nachfrage nach Sequenzierungszentren und streckenseitigen Lieferungen generiert. Die Vaal-Sonderwirtschaftszone in Gauteng strebt die Integration von Luft-, Straßen-, Schienen- und Binnenwasserverkehr an, um Bergbaulieferketten zu unterstützen. Neue Schienenzubringer nach Botswana und Simbabwe über Limpopo befinden sich in der Machbarkeitsstudie mit dem Ziel, Mineralexporte von überlasteten Küstenhäfen umzuleiten. In allen Regionen schafft die von SARS vorgeschriebene 24-Stunden-Voranmeldepflicht Anreize zur Digitalisierung der Dokumentation und fördert die frühzeitige Zoll-Vorabfertigung, was die Verweildauer an Einreisepunkten verkürzt.

Wettbewerbslandschaft

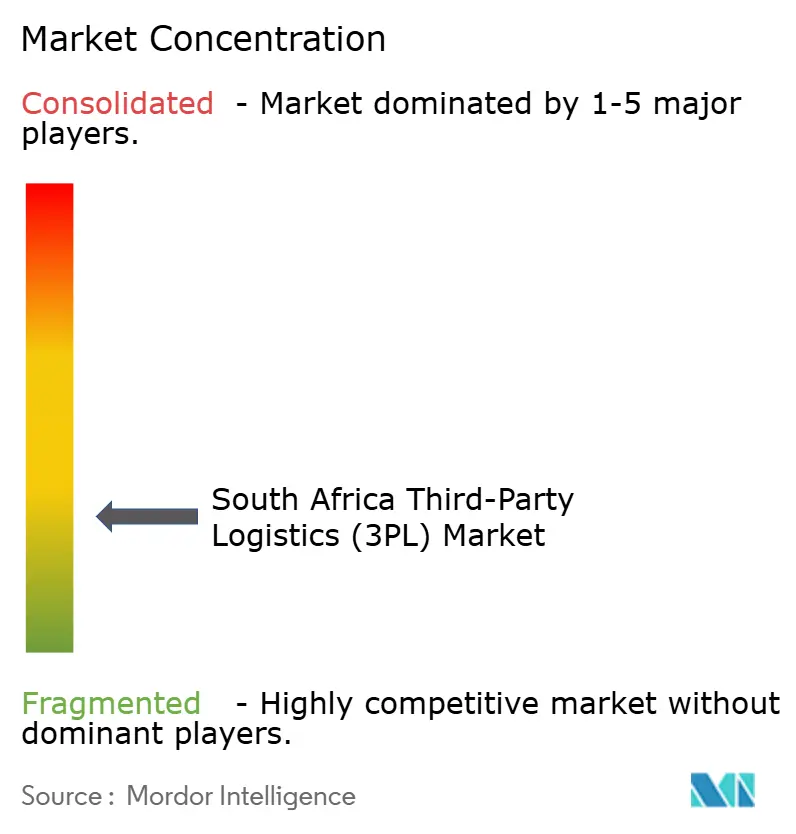

Die Marktkonzentration ist fragmentiert, wobei etablierte multinationale Unternehmen und große inländische Gruppen wesentliche Anteile halten, während spezialisierte Neueinsteiger auf wachstumsstarke Nischen abzielen. Die Übernahme von Imperial Logistics durch DP World für USD 883 Millionen im März 2025 verschaffte dem Hafenbetreiber ein integriertes kontinentales Netzwerk und signalisierte intensivierten Wettbewerb durch globale Akteure. Grindrod reservierte R8 Milliarden für Massengut-, Container- und Schienenexpansionen in Südafrika und Mosambik, was die Bedeutung der Korridorkontrolle für AfCFTA-Fracht unterstreicht.

Fünf Telematikanbieter – Cartrack, Tracker, MiX by Powerfleet, Ctrack und Netstar – kontrollieren 70 % der installierten Flottenmanagement-Einheiten und bieten gebündelte Routing-, Kraftstoffmanagement- und Diebstahlrückgewinnungsdienste an. Weißes Fleck verbleiben in der wertschöpfenden Lagerung für Life-Science-Fracht, digital gestützter grenzüberschreitender Zollmaklerei und Grünflotten-Leasing. Betreiber, die KI-gestützte Nachfrageplanung und prädiktive Analysen in Control-Tower-Modelle einbetten, erzielen Zykluszeitvorteile und Kosteneinsparungen, die ihre Wettbewerbsvorteile ausbauen.

Marktführer der südafrikanischen Drittanbieterlogistik (3PL)

Bidvest International Logistics

Kuehne + Nagel

DSV

Barloworld Logistics

Onelogix

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: DP World schloss die USD-883-Millionen-Übernahme von Imperial Logistics ab und stärkte damit die durchgängige afrikanische Abdeckung und verbesserte die Handelskonnektivität.

- Mai 2025: Grindrod meldete einen Umsatz von R7,4 Milliarden für 2024 und bestätigte eine Infrastrukturausgabe von R8 Milliarden, einschließlich weiterer Kapazitäten im Hafen Maputo.

- Februar 2025: DSV eröffnete Afrikas größten integrierten Logistikstandort in der Nähe von Johannesburg und fügte 100.000 qm Lagerfläche hinzu, um das E-Commerce-Wachstum zu unterstützen.

- Januar 2025: Kuehne + Nagel finalisierte die Übernahme von Morgan Cargo und erweiterte damit die Verderblichkeitenspedition um 40.000 t Luftfracht und 20.000 TEU Seefracht pro Jahr.

Berichtsumfang des südafrikanischen Marktes für Drittanbieterlogistik (3PL)

Eine umfassende Hintergrundanalyse des südafrikanischen Marktes für Drittanbieterlogistik (3PL), die aktuelle Markttrends, Hemmnisse, technologische Entwicklungen sowie detaillierte Informationen zu verschiedenen Segmenten und der Wettbewerbslandschaft der Branche abdeckt. Die Auswirkungen von COVID-19 wurden ebenfalls in die Studie einbezogen und berücksichtigt.

| Inlandstransportmanagement (ITM) | Straßenverkehr |

| Schienenverkehr | |

| Luftverkehr | |

| Wasserverkehr | |

| Internationales Transportmanagement (ITM) | Straßenverkehr |

| Schienenverkehr | |

| Luftverkehr | |

| Wasserverkehr | |

| Wertschöpfende Lagerung & Distribution (WLD) |

| Automobilindustrie |

| Energie & Versorgung |

| Fertigung |

| Biowissenschaften & Gesundheitswesen |

| Technologie & Elektronik |

| E-Commerce |

| Konsumgüter & FMCG |

| Lebensmittel & Getränke |

| Sonstige |

| Asset-Light (managementbasiert) |

| Asset-Heavy (eigene Flotte & Lager) |

| Hybrid |

| Nach Dienstleistung | Inlandstransportmanagement (ITM) | Straßenverkehr |

| Schienenverkehr | ||

| Luftverkehr | ||

| Wasserverkehr | ||

| Internationales Transportmanagement (ITM) | Straßenverkehr | |

| Schienenverkehr | ||

| Luftverkehr | ||

| Wasserverkehr | ||

| Wertschöpfende Lagerung & Distribution (WLD) | ||

| Nach Endnutzer | Automobilindustrie | |

| Energie & Versorgung | ||

| Fertigung | ||

| Biowissenschaften & Gesundheitswesen | ||

| Technologie & Elektronik | ||

| E-Commerce | ||

| Konsumgüter & FMCG | ||

| Lebensmittel & Getränke | ||

| Sonstige | ||

| Nach Logistikmodell | Asset-Light (managementbasiert) | |

| Asset-Heavy (eigene Flotte & Lager) | ||

| Hybrid | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der südafrikanische Markt für Drittanbieterlogistik bis 2031 erreichen?

Der Markt soll bis 2031 USD 7,37 Milliarden erreichen und mit einem CAGR von 5,25 % expandieren.

Welches Dienstleistungssegment wächst am schnellsten?

Wertschöpfende Lagerung & Distribution wird voraussichtlich das höchste Wachstum mit einem CAGR von 7,29 % bis 2031 verzeichnen.

Wie groß ist das E-Commerce-Segment innerhalb der Logistik?

E-Commerce machte 2025 23,30 % des Marktumsatzes aus, gestützt durch mehr als 1 Milliarde Online-Transaktionen in jenem Jahr.

Warum gewinnen hybride Logistikmodelle an Beliebtheit?

Hybride Modelle balancieren eigene Anlagen mit flexibler Partnerkapazität und ermöglichen ein CAGR-Wachstum von 6,61 % bei gleichzeitiger Wahrung der Kapitalflexibilität.

Seite zuletzt aktualisiert am: