Oszillator Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.87 Milliarden US-Dollar |

| Marktgröße (2031) | 9.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.73% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

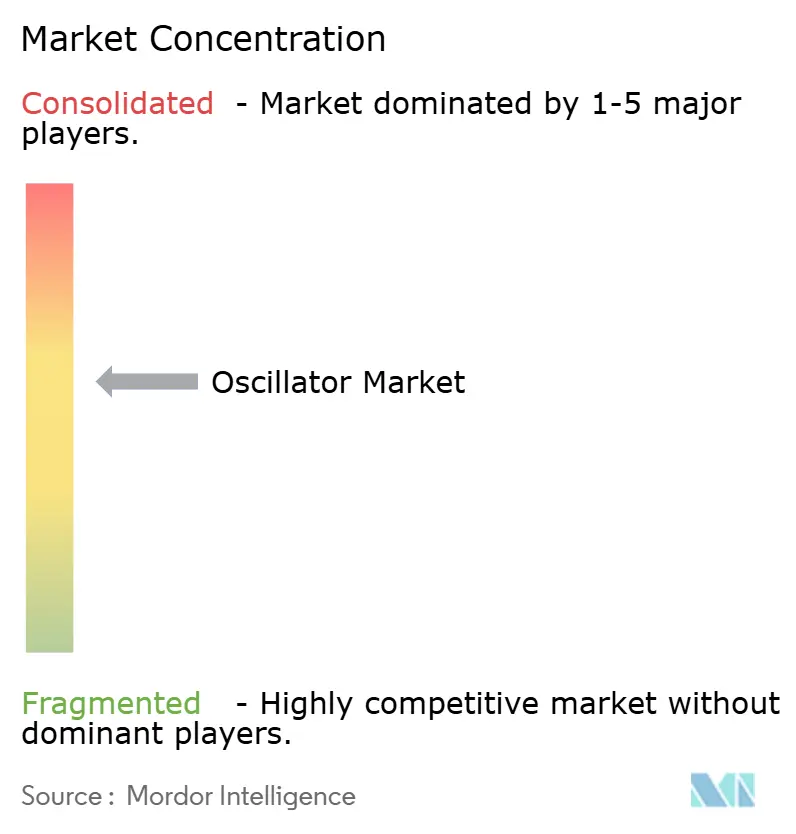

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Oszillator Markt Analyse von Mordor Intelligence

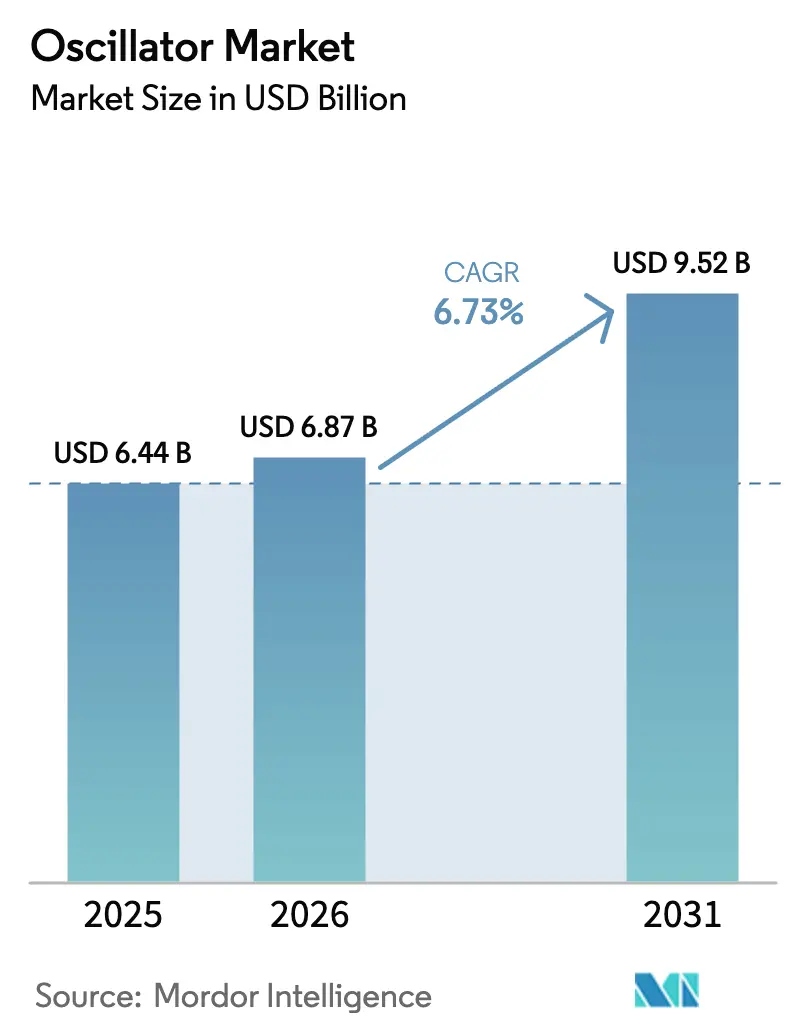

Die Oszillator Marktgröße im Jahr 2026 wird auf USD 6,87 Milliarden geschätzt, wächst vom Wert des Jahres 2025 von USD 6,44 Milliarden mit Prognosen für 2031 von USD 9,52 Milliarden und wächst mit einer CAGR von 6,73 % über 2026–2031. Das Wachstum stützte sich auf die Ausweitung der 5G-Ausbauprogramme, die rasche Elektrifizierung der Fahrzeugelektronik sowie zunehmende Satelliteneinsätze im niedrigen Erdorbit, die alle eine höhere Timing-Präzision erfordern. Gerätehersteller profitierten zudem von der Nachfrage nach Ultra-Low-Jitter-Takten in GPUs für KI-Rechenzentren sowie von der Verlagerung in der Automobilindustrie hin zu zonalen Architekturen, die robustes MEMS-Timing begünstigen. Gleichzeitig veranlasste die Sorge um die Konzentration von Quarzrohlingen in Japan viele Erstausrüstungshersteller (OEMs), Multi-Source-Alternativen auf Siliziumbasis zu validieren.[1]SiTime, "Warum MEMS Quarz bei der Präzisionstaktung übertrifft," sitime.com

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Temperaturkompensierte Kristalloszillatoren mit einem Oszillator Marktanteil von 33,60 % im Jahr 2025, während MEMS-Oszillatoren bis 2031 voraussichtlich mit einer CAGR von 17,4 % wachsen werden.

- Nach Montagesystem beherrschten Oberflächenmontagebauteile im Jahr 2025 einen Anteil von 76,40 % der Oszillator Marktgröße und sollen bis 2031 mit einer CAGR von 6,05 % wachsen.

- Nach Material hielt Quarz im Jahr 2025 einen Anteil von 89,30 %, doch Silizium-MEMS-Takte werden voraussichtlich dieselbe CAGR von 17,4 % erzielen, was sie zur am schnellsten wachsenden Materialkategorie macht.

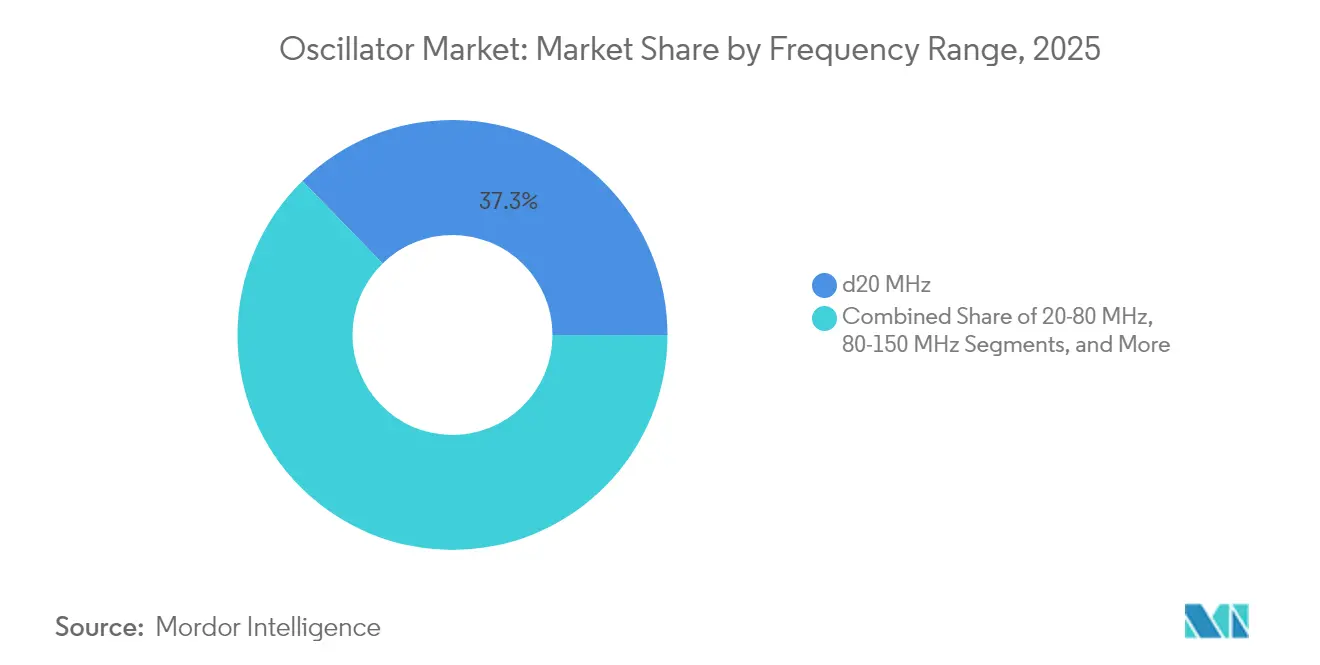

- Nach Frequenzbereich erfasste die Kategorie ≤20 MHz im Jahr 2025 einen Oszillator Marktanteil von 37,30 %; das Segment >150 MHz weist bis 2031 die schnellste CAGR von 10,1 % auf.

- Nach Endverbraucherbranche entfiel im Jahr 2025 auf die Unterhaltungselektronik ein Anteil von 37,60 % der Oszillator Marktgröße, während die Automobilbranche mit einer CAGR von 8,6 % bis 2031 voranschreitet.

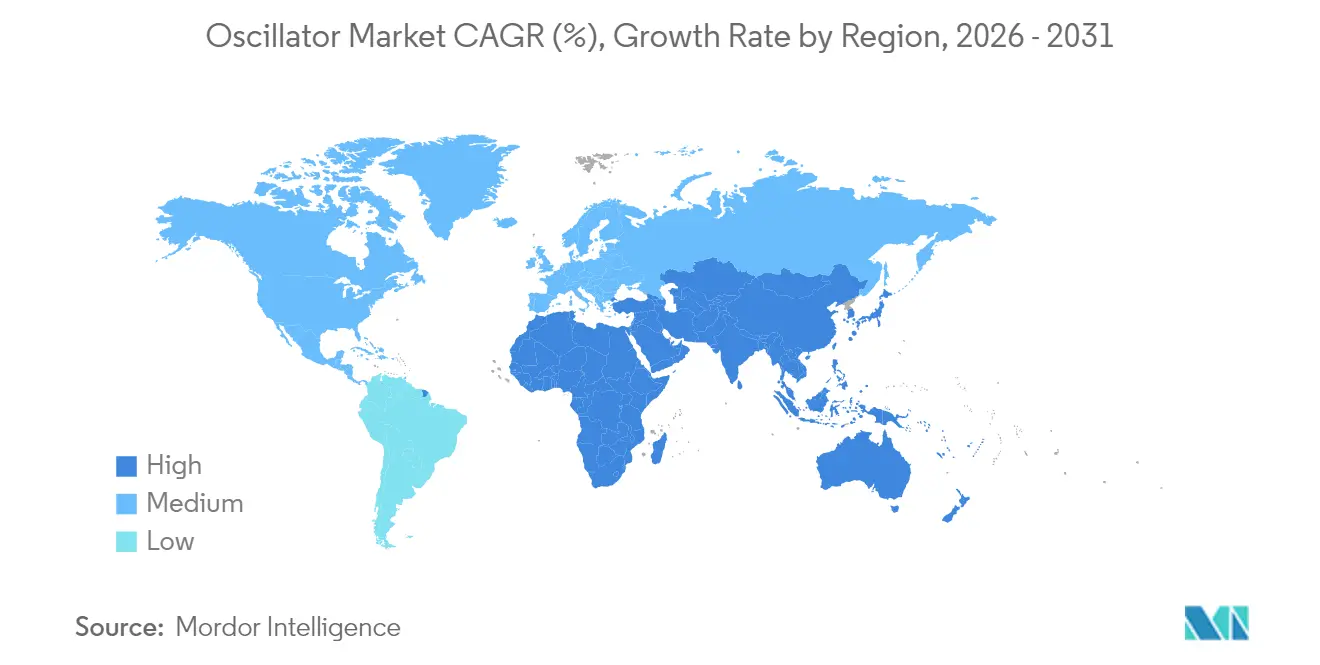

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit einem Umsatzanteil von 58,50 %, und für die Region Naher Osten und Afrika wird eine CAGR von 9,05 % für 2026–2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Oszillator Markt Trends und Einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-Kleinzellen-Ausbau mit Bedarf an Ultra-Low-Jitter-TCXOs | +1.8% | Asien-Pazifik, Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von ADAS-Domänensteuergeräten, die MEMS-Oszillator-ASPs steigern | +1.5% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Migration von Legacy-MCU-Takten zu programmierbaren XOs in Over-the-Air-aktualisierbaren IoT-Modulen | +1.2% | Global, mit Schwerpunkt auf Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Erweiterung der Luft- und Raumfahrt-LEO-Satellitenflotte mit steigender OCXO-Nachfrage | +0.9% | Nordamerika, China, Europa | Langfristig (≥ 4 Jahre) |

| SC-Cut-Kristalladoption für mmWave-Backhaul-Verbindungen | +0.7% | Europa, Nordamerika, Japan | Mittelfristig (2–4 Jahre) |

| Entstehung der Automotive-Ethernet-TSN-Synchronisation als Treiber für VCXO-Volumina | +0.6% | Japan, Südkorea, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Kleinzellen-Ausbau mit Bedarf an Ultra-Low-Jitter-TCXOs

Die umfangreiche 5G-Verdichtung zwang Betreiber, Millionen von Kleinzellen einzusetzen, von denen jede eine Timing-Genauigkeit von ±130 ns benötigt. Die Hersteller entwickelten daher TCXOs mit einem Jitter von ≤0,1 ppm, wie die 535/536-Serie von CTS Corporation, die eine Stabilität von −40 °C bis +105 °C aufrechterhielt. Asien führte diese Installationen an, wobei China und Südkorea den Großteil der Premium-Takte verbrauchten. Die Migration von GPS-disziplinierten Timing-Systemen in 4G hin zu IEEE 1588 PTP weitete die adressierbare Nachfrage aus, während Netzbetreiber in Nordamerika und Europa asiatische Spezifikationen spiegelten, um die Interoperabilität aufrechtzuerhalten. Die daraus resultierenden Durchlaufvolumina vergrößerten den Oszillator Markt stetig sowohl bei Quarz- als auch bei MEMS-Varianten.

Elektrifizierung von ADAS-Domänensteuergeräten, die MEMS-Oszillator-ASPs steigern

Fahrzeug-OEMs ersetzten mehrere verteilte elektronische Steuergeräte durch zentrale ADAS-Domänensteuergeräte, die Sensor-Fusion-Arbeitslasten konsolidieren. Der Renesas R-Car V4H SoC integriert einen programmierbaren Taktgenerator zur Unterstützung von 34 TOPS KI-Inferenzleistung und verdeutlicht damit die steigenden Präzisionsanforderungen an Oszillatoren.[2]Renesas Electronics, "R-Car V4H," renesas.com MEMS-Bauteile wurden bevorzugt, da ihre monokristalline Siliziumstruktur Schocks von 30.000 g übersteht und eine geringe g-Empfindlichkeit bietet – Eigenschaften, die in rauen Automobilumgebungen unerlässlich sind. Mit dem Übergang der Fahrzeuge zu zonalen Architekturen steigt die Anzahl der Timing-Komponenten pro Fahrzeug, was den Oszillator Marktmix zugunsten von MEMS-Produkten mit höheren Margen verschiebt.

Migration von Legacy-MCU-Takten zu programmierbaren XOs in Over-the-Air-aktualisierbaren IoT-Modulen

IoT-Anbieter gingen von Festfrequenz-Quarzen zu feldprogrammierbaren XOs über, die es cloud-basierter Firmware ermöglichen, die Taktgeschwindigkeit neu abzustimmen. Die EFR32xG21-Plattform von Silicon Labs integriert mehrere On-Chip-Oszillatoren, die aus der Ferne abgestimmt werden können, was eine Leistungsoptimierung ohne physische Rückrufe ermöglicht. Diese Flexibilität verlängert die Gerätelebenszyklen in Smart-Metering-, Asset-Tracking- und industriellen Überwachungsanwendungen und verbreitert die globale Durchdringung des Oszillator Markts. Cloud-gestütztes Timing bot zudem einen Cybersicherheitsvorteil, indem es Timing-Seitenkanal-Schwachstellen nach der Bereitstellung minderte.

Luft- und Raumfahrt-LEO-Satellitenflottenerweiterung als Treiber der OCXO-Nachfrage

Konstellationen wie Starlink und OneWeb brachten zusammen Hunderte von LEO-Satelliten in die Umlaufbahn, von denen jeder ofengesteuerte Kristalloszillatoren benötigt, die eine Sub-ppb-Stabilität für Intersatellitenverbindungen aufrechterhalten. FrontierSI identifizierte Positions-, Navigations- und Timing-Dienste als neuen Anwendungsfall, der die Präzisionsanforderungen steigert. MEMS-OCXOs wie die Endura-Familie von SiTime boten eine 50-fach geringere Beschleunigungsempfindlichkeit als Quarz und entsprechen den für die Startstabilität kritischen MIL-PRF-55310-Standards. Das stetige Starttempo trieb die langfristige Nachfrage an und verankerte einen strategischen Wachstumspfeiler im Oszillator Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferketten-Einzelquellenabhängigkeit bei Quarzrohlingen aus Japan | −0.7% | Global, höchste Auswirkung auf Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| MEMS-XO-Phasenrauschbegrenzung unterhalb von 100 kHz Offset in der 5G-Infrastruktur | −0.5% | Asien-Pazifik, Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Design-in-Zyklen >5 Jahre bei Tier-1-Automobil-ECUs | −0.4% | Global, Schwerpunkt auf Europa, Japan, Nordamerika | Langfristig (≥ 4 Jahre) |

| Exportkontrollregime für OCXO/EMXO für militärische Endverwendung | −0.3% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferketten-Einzelquellenabhängigkeit bei Quarzrohlingen aus Japan

Rund 80 % der hochwertigen Quarzrohlinge stammten aus Japan, was globale Hersteller geopolitischen oder durch Naturkatastrophen bedingten Störungen aussetzte. Lange Kristallwachstums- und Polierprozesse schränkten die Erholungsgeschwindigkeit bei Zwischenfällen weiter ein. Gerätehersteller begegneten dem durch Dual-Sourcing mit MEMS-Oszillatoren, die in Standard-Halbleiterfabriken in Nordamerika, Europa und Asien gefertigt werden. Dennoch behielten sicherheitskritische Kunden, die noch Legacy-Quarzgüten benötigen, konservative Qualifizierungsrichtlinien bei, was die kurzfristige Substitution in Teilen des Oszillator Markts begrenzte.

MEMS-XO-Phasenrauschbegrenzung unterhalb von 100 kHz Offset

Während MEMS-Takte bei Vibrations- und Temperaturstabilität überzeugten, lagen Siliziumresonatoren historisch beim Ultra-Low-Phasenrauschen bei <100 kHz Offsets hinter Quarz zurück – ein Attribut, das für 5G-Basisstationen entscheidend ist. Netzwerkplaner befürchteten, dass erhöhte Rauschpegel die Fehlervektormagnitude-Leistung bei Modulationsschemata höherer Ordnung beeinträchtigen würden. Anbieter reagierten mit digital kompensierten „Super-TCXO”-Architekturen, die Temperaturregelung und DSP-Filterung kombinieren, um Quarz-Rauschpegel anzunähern. Fortlaufende Forschungs- und Entwicklungsarbeiten sollen die Lücke schließen, doch dieses Hemmnis dämpft derzeit die Akzeptanz in Premium-Telekommunikationsinfrastrukturen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: MEMS gestaltet die Timing-Hierarchie neu

TCXOs behielten mit 33,60 % den größten Anteil am Oszillator Marktanteil im Jahr 2025, da Telekommunikations-OEMs deren Kosten-Leistungs-Balance schätzten. MEMS-Bauteile verzeichneten jedoch eine CAGR-Prognose von 17,4 %, die die zukünftige Oszillator Marktexpansion in Richtung siliziumbasierter Designs lenkt. Zuverlässigkeit auf dem 50-fachen Quarzniveau, verbunden mit mikro-verpackten Formfaktoren unter 2 mm², macht MEMS für Wearables, Drohnen und Elektrofahrzeuge attraktiv. OCXOs dominieren weiterhin Satellitennutzlasten, bei denen eine Stabilität von ±5 ppb nicht verhandelbar ist. SPXOs bedienen preisgünstige Geräte, während VCXOs Video-Broadcast-Equipment mit erforderlicher Frequenzziehbarkeit versorgen.

Die Oszillator-Branche erlebte eine Migration von konstruktionsbasierten Bezeichnungen hin zu anwendungszentrierten Definitionen; die Luft- und Raumfahrt fordert nun strahlungstolerante EMXOs, und IoT-Integratoren verlangen feldprogrammierbare FCXOs. Diese Neukategorisierung half kleineren Innovatoren, Nischen anzusprechen, anstatt in direktem Wettbewerb mit großen Quarzunternehmen zu stehen. Folglich verlagerten sich die Wettbewerbsdynamiken, da MEMS-zentrierte Unternehmen Design-Wins in Bereichen erzielten, die früher von Quarz dominiert wurden. Der Oszillator Markt profitiert von dieser Spezialisierung, da jedes Leistungsprofil – sei es Vibration, Strahlung oder Temperaturextreme – einen maßgeschneiderten Lösungssatz erhält, anstatt ein Einheitsgerät für alle Anwendungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Montagesystem: Oberflächenmontage hält Miniaturisierungsschwung aufrecht

Oberflächenmontagebauteile kontrollierten im Jahr 2025 76,40 % des Oszillator Markts, dank der Effizienz von Pick-and-Place-Verfahren und reduziertem Platzbedarf auf Leiterplatten. Die prognostizierte CAGR von 6,05 % zeigt, wie OEM-Roadmaps immer kleinere Abmessungen bevorzugen, wie etwa 1,6 × 1,2 mm-Umrisse, die für Wearable-Sensoren eingeführt wurden. Durchsteckmontage-Bauteile verblieben in Schienen-, Avionik- und Schwerstindustrieplattformen, bei denen Leiterplattensteifigkeit die Baugröße überwiegt.

Fortschrittliche Gehäusung fusionierte mehrere Resonatoren, Spannungsregler und Teiler in einzelne System-in-Package-Blöcke und reduzierte so die Komponentenanzahl für Designer. Automobil- und Medizinkunden befürworteten diese Integration, um die Stücklisten-Positionen zu verkürzen und gleichzeitig die Zuverlässigkeit durch reduzierte Lötstellen zu erhöhen. Über den Prognosehorizont hinaus werden automatisierte optische Inspektionsschwellenwerte und Reflow-Temperaturbeschränkungen den Oszillator Markt weiter in Richtung ausschließlicher Oberflächenmontage drängen, außer wo starke Vibration oder Wartbarkeit Sockel erfordert.

Nach Material: Silizium fordert Quarzes historische Vormachtstellung heraus

Quarz repräsentierte 89,30 % des Marktanteils im Jahr 2025, doch MEMS-Siliziumresonatoren sind für die schnellste CAGR von 17,4 % vorgesehen. Automobilaufträge beschleunigten die Verlagerung, da MEMS Hochbeschleunigungscrash-Ereignisse und Temperaturbereiche von −40 °C bis +125 °C ohne Alterungsdrift standhalten. Keramik- und SAW-Substrate füllten Spezialistenfunktionen wie Mikrowellen-Frontends, die hohe Gütefaktor-Leistung benötigen.

Materialwissenschaftliche Innovationen setzten sich auf beiden Seiten fort; Quarzlabore berichteten von 10-fachen Empfindlichkeitssteigerungen in der Biosensorik durch elliptische Elektroden. MEMS-Hersteller verfeinerten die Epi-Seal-Vakuumeinkapselung, um Resonatoren in hermetischen Siliziumkavitäten einzuschließen, den Bewegungswiderstand zu halbieren und die Lebensdauer zu verlängern. Der Oszillator Markt betrachtet Materialkategorien daher nicht mehr als binäre Konkurrenten, sondern als komplementäre Werkzeugsets, um Anwendungs-Trade-offs hinsichtlich Kosten, Leistung und Stabilität zu erfüllen.

Nach Frequenzbereich: Nachfrage steigt in das hohe GHz-Gebiet

Das Segment ≤20 MHz entfiel im Jahr 2025 auf 37,30 % der Oszillator Marktgröße, gestützt durch Armbanduhren, Fernbedienungen und grundlegendes MCU-Timing. Doch das Segment >150 MHz ist bis 2031 für eine CAGR von 10,1 % vorgesehen, da 5G-Backhaul, Millimeterwellen-Radare und Mehrkernprozessoren höhere Trägerfrequenzen fordern. Mittlere Ebenen zwischen 20 MHz und 150 MHz bedienten Glasfasermodule und Netzwerkkarten, die moderate Geschwindigkeiten mit geringem Phasenrauschen benötigen.

Neu entstehende 27,5–29,5-GHz-Antennenarrays für die 6G-Forschung verstärken die Bedeutung modernster SC-Cut-Kristalle und hybrider MEMS-SAW-Kombinationen, die Rauschpegel in Grenzen halten. Folglich bieten Oszillator-Anbieter Produktfamilien an, die für diskrete Frequenzfenster optimiert sind, anstatt eine einzige Architektur über Jahrzehnte der Bandbreite auszudehnen. Diese Segmentierung ermöglicht es dem Oszillator Markt, Wert zu erfassen, indem Preispunkte, Größe und Betriebstemperatur an die technische Obergrenze jedes Frequenzbands angepasst werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobilbereich steigt auf, während Unterhaltungselektronik das Volumen anführt

Unterhaltungselektronik hielt im Jahr 2025 einen Umsatzanteil von 37,60 %, da jedes Smartphone Dutzende von Timing-Knoten verwendet. Vernetzte Fahrzeuge eilen jedoch mit einer CAGR von 8,6 % dank ADAS, Batteriemanagement-Systemen und Fahrzeug-Infotainment voran. Telekommunikationsanbieter blieben wichtige Abnehmer, insbesondere für ultra-stabile Takte in 5G-gNodeBs. Luft-, Raumfahrt- und Verteidigungskunden verlangten OCXOs der höchsten Güteklasse und neu qualifizierte MEMS-Teile für CubeSats.

Industrieautomatisierung und Fabrik-Ethernet-Synchronisation gewannen ebenfalls an Bedeutung und verstärkten das Wachstum über zyklische Verbrauchergadgets hinaus. Automotive-Ethernet-PHYs wie Texas Instruments' DP83TC818S-Q1 verdeutlichten, wie Hardware-Designer nun zeitkritische Netzwerkfunktionen einbetten, die auf Sub-µs-Taktpräzision angewiesen sind. Da jede vertikale Branche ihren elektronischen Inhalt vertieft, profitiert der Oszillator Markt von einem breiteren Mix an Margen-Profilen, der Anbieter gegen branchenspezifische Abschwünge puffert.

Geografische Analyse

Der Asien-Pazifik-Raum dominierte 2025 mit 58,50 % des Umsatzes, angetrieben durch Chinas Smartphone-Produktionszentren, Japans Quarzversorgungsdominanz und Südkoreas frühzeitige Einführung von 5G-Kleinzellen. Taiwans Gießereien und Timing-Komponentenhersteller wie TXC Corporation sicherten die regionale Eigenversorgung, während Indien Greenfield-Fabriken von Unternehmen wie Rakon anzog, um die Versorgung zu diversifizieren. Starke lokale Nachfrage sowie Exportmomentum hielten die Wachstumskurve des Oszillator Markts trotz einzelner Handelsspannungen steil.

Nordamerika belegte den zweiten Platz; seine Verteidigungskonzerne und New-Space-Startanbieter kauften Premium-OCXOs und strahlungstolerante MEMS. Rechenzentrumsbetreiber verfolgten Super-TCXOs, die GPU-Leerlaufzyklen in KI-Clustern reduzieren, was die inländische Entwicklungsfinanzierung stärkte. Automobil-Tier-1s mit Sitz in den Vereinigten Staaten und Kanada validierten MEMS-Takte für zentralisierte ADAS-Rechenleistung und vergrößerten so den regionalen Oszillator Markt weiter.

Europa blieb einflussreich, insbesondere innerhalb Deutschlands Fahrzeugökosystems und der starken industriellen Automatisierungsbasis des Kontinents. SC-Cut-Kristalle gewannen bei mmWave-Backhaul-Verbindungen an Popularität, um die Spektrumsvorgaben der Europäischen Kommission zu erfüllen. Exportkontrollrahmen verlangsamten gelegentlich die Versandzyklen für hochpräzise Militäroszilatoren, doch inländische Champions in Frankreich und dem Vereinigten Königreich hielten die Spezialproduktion aufrecht. Der Nahe Osten und Afrika verzeichneten die schnellste CAGR-Prognose von 9,05 %, da Smart-City-Projekte am Persischen Golf und afrikanische Telekommunikationsexpansionen die Infrastruktur modernisierten. Südamerika, angeführt von Brasilien, zeigte eine stetige, aber moderate Aufnahme, die an 4G/5G-Netzwerk-Upgrades gebunden war. Insgesamt stellten diese regionalen Muster sicher, dass der Oszillator Markt eine geografisch diversifizierte Nachfragestruktur beibehält.

Wettbewerbslandschaft

Etablierte Quarzhersteller versuchten, ihren Anteil durch Verfeinerung der Frequenzstabilität und Angebot erweiterter Temperaturgüten zu sichern, während MEMS-zentrierte Herausforderer Zuverlässigkeit, Integration und kürzere Lieferzeiten betonten. SiTimes Epi-Seal-Technologie versiegelte ihre Resonatoren in Vakuumkavitäten, um Partikelkontamination zu eliminieren und so 50-fache Zuverlässigkeitsgewinne gegenüber Quarz zu erzielen. Microchip Technology erweiterte seinen Fußabdruck durch den Erwerb von BAW- und SAW-Spezialisten, was die Bündelung gemischter Resonatorportfolios für 5G-Timing-Decks ermöglichte.

Die Fusions- und Übernahmedynamik setzte sich fort: Infineon erwarb Marvells Automotive-Ethernet-Geschäft für USD 2,5 Milliarden und verknüpfte damit Timing mit fahrzeuginterner Netzwerksiliziumtechnologie. VIAVI gab Pläne bekannt, Spirent Communications zu übernehmen, um die 5G-Testfähigkeiten zu stärken, die auf Präzisionstakte angewiesen sind. Solche Schritte verdeutlichen, wie Timing-Produkte zunehmend mit vollständigen Teilsystemen verflochten sind, anstatt eigenständige Komponenten zu bleiben.

Regulatorische Veränderungen prägten die Strategie ebenfalls. Das US-amerikanische Büro für Industrie und Sicherheit (Bureau of Industry and Security) erweiterte die Regelung zu ausländisch hergestellten Direktprodukten auf fortschrittliche Timing-Geräte, was Exporteure zwang, ihre Compliance-Pipelines zu verschärfen. Anbieter reagierten, indem sie zivile und militärische Teilenummern trennten und Montagelinien zurückverlagerten. Insgesamt sieht der Oszillator Markt weiterhin technologiegetriebenen Wettbewerb, bei dem die Innovationsgeschwindigkeit und flexible Fertigung den bloßen Volumensmaßstab übertreffen.

Marktführer der Oszillator-Branche

Murata Manufacturing Co. Ltd

Seiko Epson Corp.

Nihon Dempa Kogyo (NDK) Co., Ltd.

Kyocera Corporation

SiTime Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Abracon startete mehrere MEMS-Oszillator-Linien für platzbeschränkte Elektronik.

- April 2025: SiTime meldete einen Umsatz von USD 202,7 Millionen für das Geschäftsjahr 2024, ein Anstieg von 41 % gegenüber dem Vorjahr aufgrund starker MEMS-Nachfrage.

- April 2025: Infineon erwarb Marvells Automotive-Ethernet-Sparte für USD 2,5 Milliarden, um die TSN-Synchronisationsfähigkeiten zu stärken.

- Januar 2025: Forschungsergebnisse von SiTime bestätigten den 50-fachen Zuverlässigkeitsvorteil von Silizium-MEMS gegenüber Quarz.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut Mordor Intelligence umfasst der Oszillatormarkt alle diskreten Quarz-, MEMS-, Dünnschicht- und Oberflächenwellengeräte, die Gleichstrom in ein stabiles, periodisches elektrisches Signal umwandeln, das für die Zeitmessung, Taktung oder Trägererzeugung in der Verbraucher-, Telekommunikations-, Automobil-, Industrie-, Medizin- und Luftfahrtelektronik verwendet wird. Der Umsatz wird ab Werk für neue oberflächenmontierte und durchkontaktierte Einheiten verbucht; Multi-Chip-Timing-Module werden in einer separaten Studie behandelt.

Ausschluss vom Geltungsbereich: Miniatur-Atomuhren und eigenständige RC- oder LC-Oszillatoren fallen nicht in diesen Geltungsbereich.

Überblick über die Segmentierung

- Nach Produkttyp

- Temperaturkompensierter XO (TCXO)

- Spannungsgesteuerter XO (VCXO)

- Ofengesteuerter XO (OCXO)

- Einfach verpackter XO (SPXO)

- Frequenzgesteuerter XO (FCXO)

- MEMS-Oszillator (Si-MEMS)

- Evakuierter Miniatur-XO (EMXO)

- Nach Montagesystem

- Oberflächenmontagebaustein (SMD)

- Durchsteckmontage

- Nach Material

- Quarz

- Siliziumbasierte MEMS

- Keramik / SAW

- Nach Frequenzbereich

- ≤20 MHz

- 20–80 MHz

- 80–150 MHz

- >150 MHz

- Nach Endverbraucherbranche

- Unterhaltungselektronik

- Telekommunikation und Netzwerke

- Automobil

- Luft- und Raumfahrt sowie Verteidigung

- Industrie und Fertigung

- Medizin und Forschung

- Sonstige Endverbraucher

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Taiwan

- Südkorea

- Indien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- GCC-Länder

- Türkei

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragen Oszillator-Entwicklungsingenieure, Komponentenhändler, Tier-1-Timing-Leads in der Automobilindustrie und RAN-Planer in der Telekommunikation im asiatisch-pazifischen Raum, in Nordamerika und in Europa. Ihre Erkenntnisse über Anbauraten, ASP-Verschiebungen und Qualifizierungszyklen validieren die Ergebnisse der Studie und präzisieren die Modellannahmen.

Desk Research

Wir beginnen mit öffentlichen Datensätzen, UN Comtrade Code 854160 Lieferungen, ITU 5G-Ausbau, OICA-Fahrzeugzählungen, WSTS-Halbleiterindizes und IEEE-Papieren, um die Nachfragegrundlagen zu erstellen. Fachverbände wie JEITA, SEMI, IPC und SAE sowie behördliche Unterlagen liefern Hinweise auf die technologische Entwicklung und die Preisgestaltung. Die 10-Ks der Unternehmen sowie kostenpflichtige Schnappschüsse von D&B Hoovers und Dow Jones Factiva bereichern die Umsatzaufteilung. Diese Liste dient der Veranschaulichung; das Modell wird durch viele zusätzliche Quellen ergänzt.

Marktgrößenbestimmung und -prognose

Wir verwenden einen Top-Down-Aufbau, der den Oszillatorinhalt auf Geräteebene mit globalen Ergebnissen für Smartphones, 5G-Funkgeräte, EV-Steuergeräte und LEO-Satelliten multipliziert und dann mit Stichproben von Lieferanten-Roll-ups (Einheiten × gemischter ASP) abgleicht. Fünf Variablen - 5G-Standortwachstum, MEMS-Anteil, Quarzpreiserosion, Low-Jitter-Premium-Akzeptanz und ADAS-Durchdringung in der Automobilindustrie - bilden die Grundlage für eine multivariate Regression, die Werte für 2025-2030 liefert. Ausreißer führen zu iterativen Überprüfungen vor dem Einfrieren.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Entwurf durchläuft automatische Abweichungsprüfungen, eine Peer-Review innerhalb der Abteilung für Geräte und wird von der Geschäftsleitung abgezeichnet. Wir aktualisieren den Entwurf jährlich und geben zwischenzeitliche Updates heraus, wenn wesentliche Ereignisse wie Fusionen und Übernahmen, Exportbestimmungen oder makroökonomische Schocks die Annahmen verändern.

Warum die Oszillator-Grundlinie von Mordor eine hohe Zuverlässigkeit bietet

Die veröffentlichten Zahlen weichen voneinander ab, da die Unternehmen unterschiedliche Geräteumfänge, Preispunkte und Aktualisierungsintervalle verwenden. Wir weisen auf diese Faktoren hin, damit die Benutzer die Abweichungen vor der Budgetierung verstehen.

Die wichtigsten Faktoren für die Lücke: Viele externe Studien schließen MEMS aus, heben die Listenpreise ohne Rabattfaktoren an oder rollen die Volumina für 2023 vor, ohne sie an die 5G-Small-Cell-Zuwächse und MEMS-Gewinne anzupassen, die die Analysten von Mordor durch vierteljährliche Channel Calls erfassen; einige konvertieren auch Währungen zu Spotpreisen anstatt zu Periodendurchschnitten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 6,44 B (2025) | Mordor Intelligence | - |

| 2,89 MRD. USD (2025) | Globale Unternehmensberatung A | MEMS weggelassen; Listenpreise; fünfjährige Aktualisierung |

| 3,26 MRD. USD (2025) | Fachzeitschrift B | Telekom-zentrierter Anwendungsbereich; Spot-FX; begrenzte Regionen |

Diese Kontraste zeigen, dass der Mischpreisansatz von Mordor, der alle Geräte einschließt und jährlich aktualisiert wird, eine ausgewogene Grundlage liefert, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Umfang und das prognostizierte Wachstum des globalen Oszillator Markts?

Der Oszillator Markt belief sich im Jahr 2026 auf USD 6,87 Milliarden und soll bis 2031 USD 9,52 Milliarden erreichen, mit einer CAGR von 6,73 %.

Welcher Oszillatortyp weist die stärkste Wachstumsaussicht auf?

MEMS-Oszillatoren haben die schnellste Wachstumsbahn mit einer für 2026–2031 erwarteten CAGR von 17,4 %, angetrieben durch überlegene Schockresistenz, kompakte Bauweise und hohe Zuverlässigkeit.

Wie beeinflussen 5G-Ausbauprogramme die Oszillatornachfrage?

Dichte 5G-Kleinzellen-Netzwerke erfordern Ultra-Low-Jitter-TCXOs mit einer Genauigkeit von ±130 ns, was die Volumina für Präzisions-Timing-Komponenten in Asien, Nordamerika und Europa stetig steigert.

Warum beschleunigen Automobilanwendungen die Oszillator-Akzeptanz?

Zentralisierte ADAS-Domänensteuergeräte, zonale Fahrzeugarchitekturen und Automotive-Ethernet-TSN-Protokolle treiben gemeinsam den Oszillatoreinsatz in Fahrzeugen voran und resultieren in einer CAGR von 8,6 % für das Automobilsegment.

Welche Lieferkettenrisiken sollten Führungskräfte im Auge behalten?

Rund 80 % der hochwertigen Quarzrohlinge stammen aus Japan, was einen Einzelquellen-Engpass schafft, der Dual-Sourcing mit siliziumbasierten MEMS-Alternativen begünstigt.

Welcher geografische Markt wird am schnellsten wachsen?

Die Region Naher Osten und Afrika weist die höchste Wachstumsrate auf, mit einer prognostizierten CAGR von 9,05 % für 2026–2031, da Investitionen in Telekommunikation und Industrieautomatisierung steigen.

Seite zuletzt aktualisiert am: