Größe und Marktanteil des europäischen Synthesegas-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

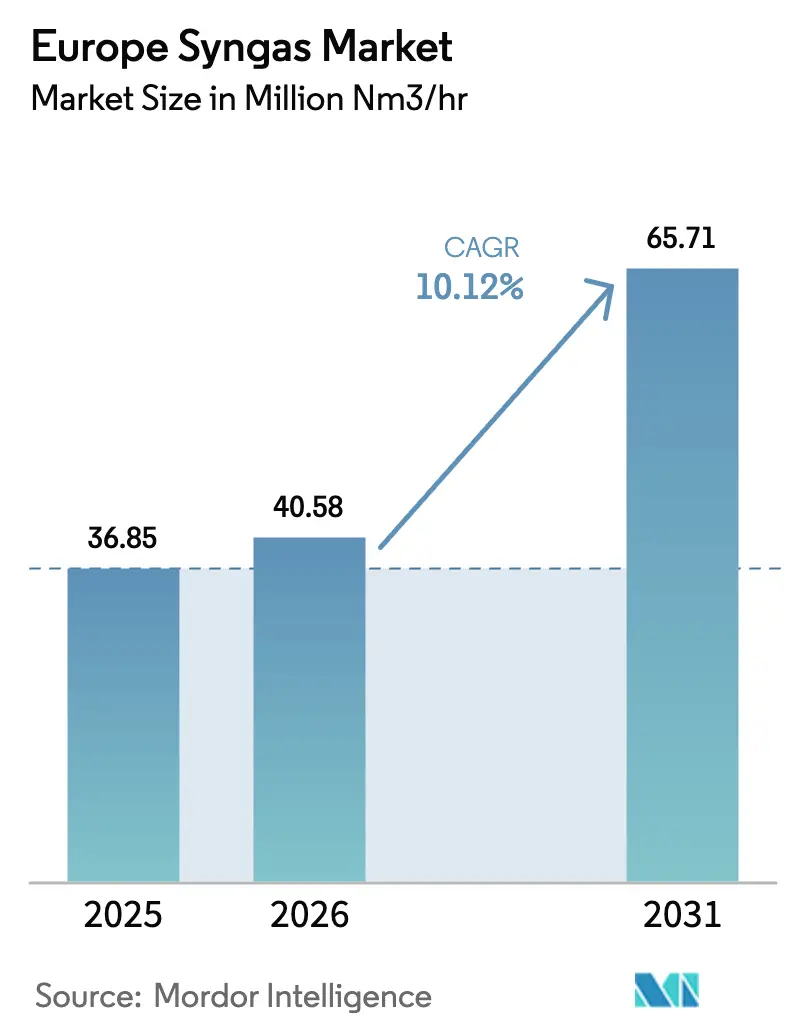

| Marktgröße im Basisjahr (2025) | 36.85 Millionen metrische Normkubikmeter pro Stunde |

| Marktvolumen (2026) | 40.58 Millionen metrische Normkubikmeter pro Stunde |

| Marktvolumen (2031) | 65.71 Millionen metrische Normkubikmeter pro Stunde |

| Wachstumsrate (2026 - 2031) | 10.12% CAGR |

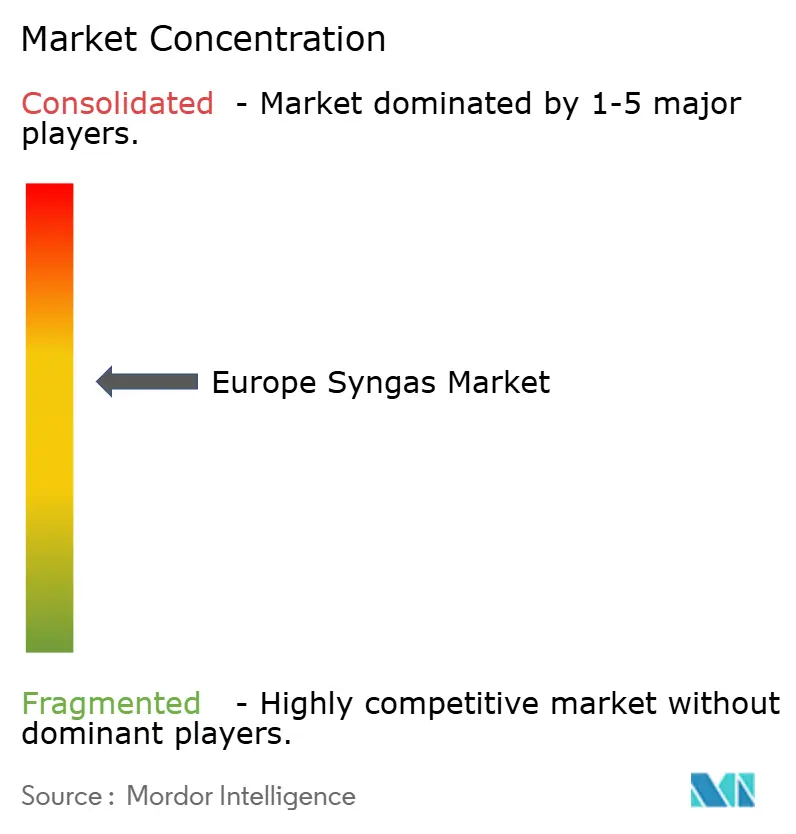

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Synthesegas-Marktes von Mordor Intelligence

Die Größe des europäischen Synthesegas-Marktes wird voraussichtlich von 36,85 Millionen metrischen Normal-Kubikmetern pro Stunde (Mio. Nm³/h) im Jahr 2025 auf 40,58 Millionen metrische Normal-Kubikmeter pro Stunde (Mio. Nm³/h) im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,12 % im Zeitraum 2026–2031 ein Volumen von 65,71 Millionen metrischen Normal-Kubikmetern pro Stunde (Mio. Nm³/h) erreichen. Angetrieben durch die REPowerEU-Mittelzuweisung der Europäischen Kommission, die Kostenparität von blauem Wasserstoff mit grauem Wasserstoff in Nordwesteuropa sowie verschärfte Vorgaben für See- und Luftfahrtkraftstoffe ist eine deutliche Verlagerung hin zu kohlenstoffarmen Wasserstoffträgern zu beobachten. Die Kapitalausgaben werden stark von der Wirtschaftlichkeit von Nachrüstungen beeinflusst: Die Integration von Vor-Verbrennungs-Abscheidung in bestehende Reformer ist deutlich günstiger als der Bau neuer Vergasungsanlagen auf der grünen Wiese. Darüber hinaus bieten gemeinsam genutzte CO₂-Pipelines einen erheblichen Vorteil, da sie Transport- und Speichertarife senken. Investoren sind zunehmend vorsichtig gegenüber politischen Risiken und richten ihren Fokus auf Rohstoffe, die langfristige regulatorische Akzeptanz genießen. Biomasserückstände stehen dabei besonders im Mittelpunkt, da sie doppelt anrechenbare Zertifikate für erneuerbares Gas generieren können. Im Gegensatz dazu ist ein deutlicher Rückzug aus fossilen CO₂-Quellen zu beobachten, insbesondere da diese nach 2040 ihre RFNBO-Förderfähigkeit verlieren werden. Auf einem anderen Gebiet führen Unternehmen modulare autotherme Reformer-Pakete ein. Diese Innovationen verringern die wirtschaftliche Mindestanlagengröße und ermöglichen es mittelgroßen Chemieproduzenten, Wasserstoff und Kohlenmonoxid eigenständig zu beziehen.

Wichtigste Erkenntnisse des Berichts

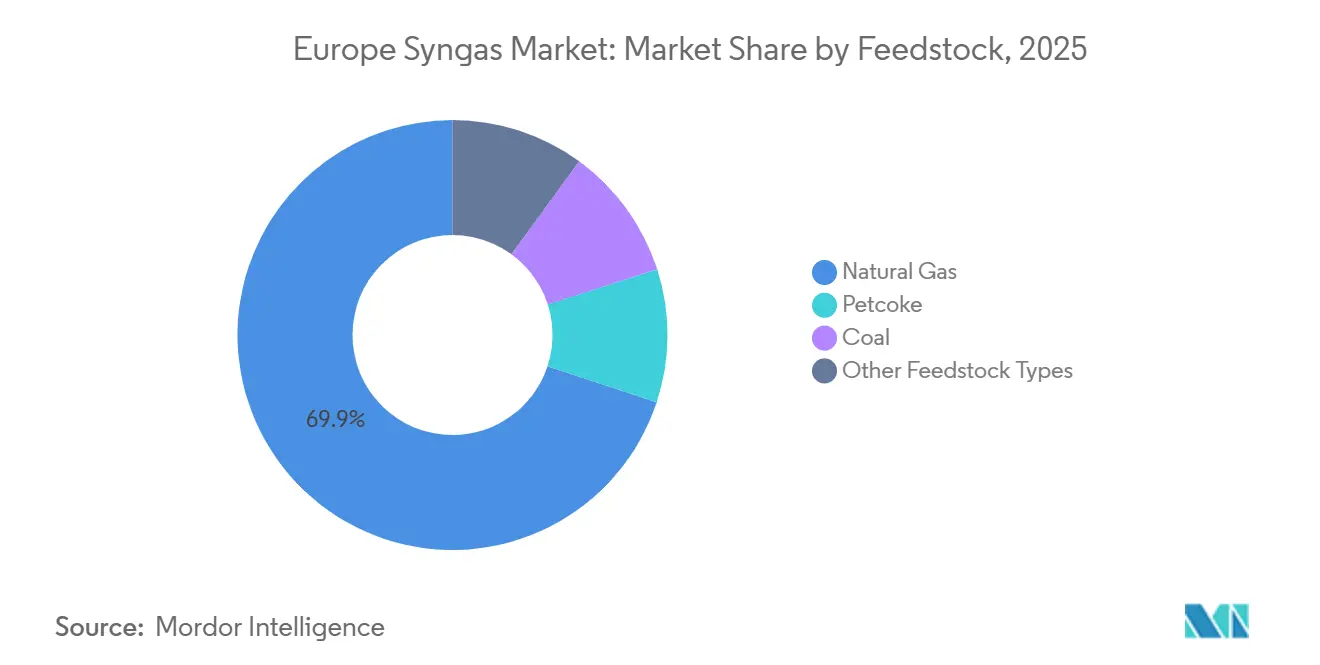

- Nach Rohstoff führte Erdgas im Jahr 2025 mit einem Anteil von 69,93 % am europäischen Synthesegas-Markt und soll im Zeitraum 2026–2031 die höchste CAGR von 16,62 % verzeichnen.

- Nach Technologie hielt die Vergasung im Jahr 2025 einen Anteil von 54,80 % am europäischen Synthesegas-Markt; Nachrüstungen zur Dampf-Methan-Reformierung schreiten mit einer CAGR von 12,94 % (2026–2031) voran.

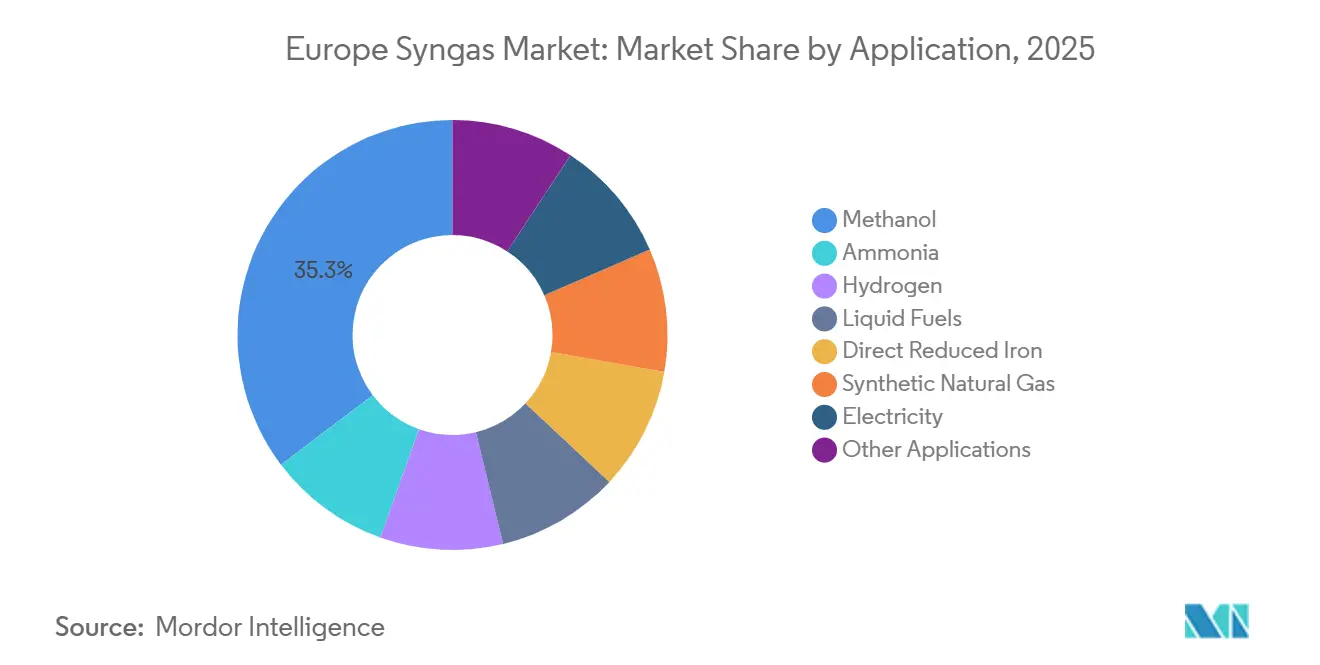

- Nach Anwendung entfiel auf Methanol im Jahr 2025 ein Anteil von 35,30 % am europäischen Synthesegas-Markt, und synthetisches Erdgas soll im Zeitraum 2026–2031 mit einer CAGR von 19,45 % expandieren.

- Nach Geografie entfiel auf Deutschland im Jahr 2025 ein Anteil von 25,12 % am europäischen Synthesegas-Markt, während für den Block „Übriges Europa” die höchste CAGR von 11,24 % im Zeitraum 2026–2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Synthesegas-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Reichliche Raffinerie- und Stahlwerk-Abgase ermöglichen kostengünstige Synthesegas-Beimischung | +1.8% | Deutschland, Frankreich, Belgien, Niederlande | Kurzfristig (≤ 2 Jahre) |

| CO₂-steuergetriebener Wechsel zu blauem und grünem Wasserstoff über Synthesegas-Routen | +2.5% | EU-weit, konzentriert in Deutschland, Niederlande, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Bio-SNG-Projekte zur Sicherung EU-weiter kohlenstoffnegativer Gutschriften | +1.2% | Nordische Länder, Deutschland, Österreich | Mittelfristig (2–4 Jahre) |

| Wachstum der E-Methanol- und E-SAF-Mandate im Rahmen von FuelEU Maritime und ReFuelEU Aviation | +2.9% | Küstenstaaten (Niederlande, Belgien, Spanien), Luftfahrtdrehkreuze (Deutschland, Frankreich) | Langfristig (≥ 4 Jahre) |

| Industriecluster-CCUS-Hubs senken Abscheidekosten für Ammoniak und Methanol | +1.4% | Hafen Rotterdam, Antwerpen, Teesside, Hamburg | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reichliche Raffinerie- und Stahlwerk-Abgase ermöglichen kostengünstige Synthesegas-Beimischung

Im Jahr 2025 erzeugten integrierte Cluster Millionen von Nm³/h an CO- und H₂-reichen Strömen, die hauptsächlich aus Raffinerie-Spülwasserstoff und Hochofengichtgas stammten. Jedoch wurde nur ein Bruchteil dieser Produktion in Europas Synthesegas-Netze integriert. ArcelorMittals Genter Route leitete Koksofengas zu einer nahegelegenen Methanolanlage um und erzielte dabei bemerkenswerte Einsparungen beim Rohstoffeinsatz. Mit dem Anstieg des EU-ETS-Preises im Jahr 2026 gewann diese Praxis eine breitere Akzeptanz. Stahlhersteller, die mit stillgelegten Hochöfen zu kämpfen haben, nutzen Stranded Gases durch Tolling-Vereinbarungen. Sie nutzen die bestehenden Ruhr- und Dünkirchen-Pipelines, die nur geringfügige Aufrüstungen erfordern. Obwohl der Treiber innerhalb von zwei Jahren aufgrund der verfügbaren Pipeline-Kapazität seinen Höhepunkt erreichte, hängt die vollständige Einführung von der Klarheit bezüglich RFNBO für fossil gewonnene Abgase ab.

CO₂-steuergetriebener Wechsel zu blauem und grünem Wasserstoff über Synthesegas-Routen

Da der Kohlenstoffgrenzmechanismus Abgaben auf importiertes Ammoniak und Methanol erhebt, hat ungehinderter grauer Wasserstoff seinen Wettbewerbsvorteil eingebüßt. Yaras Blauammoniak-Anlage in Sluiskil, Niederlande, scheidet jährlich Kohlenstoff ab und gewährleistet so eine geringe Kohlenstoffintensität bei der Ammoniakproduktion, unterstützt durch niederländische SDE++-Initiativen[1]Yara, "Yara nimmt Produktion von Blauammoniak in Sluiskil auf," yara.com. Mit der fortschreitenden Ausweitung von CCUS und sinkenden Kosten der Elektrolyse ist ein bemerkenswerter Übergang im Gange. Darüber hinaus wird erwartet, dass grüner Wasserstoff im Prognosezeitraum 2026–2031 in Nordeuropa Netzparität erreicht.

Bio-SNG-Projekte zur Sicherung EU-weiter kohlenstoffnegativer Gutschriften

Im Rahmen der RED III profitiert die Biomethan-Netzeinspeisung von der Doppelzählung, während Bio-Synthesegas-Routen Herkunftsnachweise sichern. Göteborg Energi betreibt eine Anlage, die Holzschnitzel vergast und Pipeline-Methan produziert. Es wird erwartet, dass dieser Betrieb im Prognosezeitraum 2026–2031 Zertifikatserlöse generiert und dabei eine Lebenszyklusintensität mit negativen Kohlendioxidäquivalent-Emissionen erreicht. Mit der Ausweitung der Biomasse-Verdichtungshubs und ihrer Rohstoffradien skalieren sie ihren Betrieb weiter.

Wachstum der E-Methanol- und E-SAF-Mandate im Rahmen von FuelEU Maritime und ReFuelEU Aviation

Ab 2025 schreibt FuelEU Maritime eine Reduzierung der Treibhausgasintensität vor, mit weiteren Einsparungen bis 2030. Parallel dazu schreibt ReFuelEU Aviation ab 2025 die Einführung von SAF vor, mit steigenden Anteilen bis 2030, und bietet Gutschriftenmultiplikatoren für erneuerbare E-Kraftstoffe. OCI hat eine E-Methanol-Anlage in Rotterdam in Betrieb genommen, die Offshore-Windenergie und biogenes CO₂ nutzt und mit Maersks Bereitschaft zur Zahlung eines Aufpreises übereinstimmt. Shell rüstet seine Hamburger Anlage für E-SAF auf und ist bereit, im Rahmen einer Partnerschaft mit Lufthansa ab 2028 Kerosin zu liefern. Die Nachfrage soll nach 2028 stark ansteigen, wenn Bio-Öl-Pfade kostengünstiger und breiter zugänglich werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Kosten der Hochdruck-Sauerstoffversorgung für Flugstromvergaser | -1.6% | Deutschland, Polen, Tschechische Republik (Kohle-/Petrolkoks-Regionen) | Kurzfristig (≤ 2 Jahre) |

| Regulatorisches Auslaufen der Nutzung fossiler CO₂-Quellen nach 2040 gemäß EU-RFNBO-Regeln | -1.1% | EU-weit, akut in küstennahen E-Methanol-Hubs | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel für großmaßstäbliche Vergasungs-EPC-Projekte | -0.7% | Deutschland, Niederlande, Vereinigtes Königreich (wichtige Projektcluster) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten der Hochdruck-Sauerstoffversorgung für Flugstromvergaser

Hochreiner Sauerstoff ist für Flugstromeinheiten unerlässlich, die ihn in einer bestimmten Rate pro Synthesegas-Einheit benötigen. Die Einführung kryogener Luftzerlegungsanlagen hat die Synthesegas-Kosten in die Höhe getrieben – eine Herausforderung, die durch steigende Industriestrompreise verschärft wird. Im Jahr 2026 verwarf PKN Orlen aus Polen seine Pläne für einen Petrolkoks-Vergaser und verwies dabei auf Bedenken hinsichtlich sauerstoffbezogener Kosten. Von den elf in Europa vorgeschlagenen Vergasern erhielten nur drei im Prognosezeitraum 2026–2031 eine endgültige Investitionsentscheidung.

Regulatorisches Auslaufen der Nutzung fossiler CO₂-Quellen nach 2040 gemäß EU-RFNBO-Regeln

Preem stornierte sein E-Methanol-Projekt in Lysekil im Jahr 2025 und verwies dabei auf Bedenken hinsichtlich gestrandeter Vermögenswerte. Trotz eines prognostizierten Kostenrückgangs bis 2035 machen die hohen Kosten der Direktluftabscheidung E-Methanol im Jahr 2026 teurer als sein fossil basiertes Pendant. Infolgedessen verlagern Investoren ihren Fokus auf Kohlendioxid-Quellen aus Zellstofffabriken und Abfallverwertungsanlagen. Darüber hinaus wird ein delegierter Rechtsakt, der nach dem 31. Dezember 2040 in Kraft tritt, die Verwendung von fossil gewonnenem CO₂ in E-Kraftstoffen verbieten[2]Europäische Kommission, "Delegierte Verordnung über erneuerbare Kraftstoffe nicht-biologischen Ursprungs," energy.ec.europa.eu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohstoff: Erdgas verankert den Übergang zu blauem Wasserstoff

Im Jahr 2025 dominierte Erdgas den europäischen Synthesegas-Markt mit einem Anteil von 69,93 %. Prognosen deuten auf eine kräftige Wachstumsdynamik hin, die im Prognosezeitraum 2026–2031 auf eine CAGR von 16,62 % abzielt. Dieser Anstieg ist darauf zurückzuführen, dass Betreiber von der Dampfreformierung zur autothermen Reformierung wechseln und dabei die Abscheideeffizienz verbessern. Ein bemerkenswertes Beispiel ist der 750-MW-Komplex in Teesside. Unterdessen erleben Kohle und Petrolkoks, einst bedeutende Akteure, einen Rückgang. Dieser Abschwung wird hauptsächlich durch das deutsche Kohleausstiegsgesetz vorangetrieben, das Schließungen beschleunigt. Die Nachrüstung der Abscheidung an den verbleibenden Einheiten hat jedoch ihre Betriebslebensdauer zumindest bis 2030 verlängert. Der europäische Synthesegas-Markt nutzt die Kraftstoffeffizienzvorteile der autothermen Reformierung gegenüber herkömmlichen Methoden. Die Gewinnmargen werden jedoch enger, wenn die TTF-Hub-Preise in den Spitzenwintermonaten 60 EUR/MWh überschreiten.

Andere Rohstoffe wie Biomasse, Siedlungsabfälle und Raffinerierückstände haben derzeit einen bescheidenen Marktanteil. Sie sind jedoch für ein erhebliches Wachstum gerüstet, begünstigt durch Initiativen wie eine Kunststoffvergasungslinie. Dieses hochmoderne Projekt verarbeitet Abfälle und ersetzt dabei effektiv grauen Wasserstoff. Darüber hinaus steigen die Biomassemengen, da Torrefizierungshubs in Polen und Finnland ihren Sammelradius auf 300 km ausweiten und dabei die Nachhaltigkeitsstandards der RED III einhalten.

Nach Technologie: Vergasungserbe trifft auf Reformierungs-Renaissance

Im Jahr 2025 hielt die Vergasung einen dominanten Anteil von 54,80 % am europäischen Synthesegas-Markt. Die Dampf-Methan-Reformierung gewinnt jedoch an Dynamik, mit einem prognostizierten Wachstum von 12,94 % CAGR (2026–2031). Dieses Wachstum ist größtenteils darauf zurückzuführen, dass etablierte Reformer die Vor-Verbrennungs-Abscheidung einführen und dies zu einem Bruchteil der Kosten neuer Vergaser erreichen. Johnson Mattheys HyCOgen-Nachrüstungen haben nicht nur die Wasserstoffausbeute gesteigert, sondern auch beeindruckende Abscheideraten erzielt, ohne dass ein Austausch der Primärrohre erforderlich war. Bis zum Prognosezeitraum 2026–2031 deuten Prognosen auf eine nahezu gleichmäßige Verteilung zwischen Vergasung und Reformierung hin. Dieser Übergang zeigt sich darin, dass Schließungen von Kohleeinrichtungen den Anstieg von Biomassevergasern ausgleichen. Darüber hinaus ermöglichen modulare Prenflo-Einheiten mittelgroßen italienischen Unternehmen, Vergaser strategisch neben Sägewerken aufzustellen.

Nach Anwendung: Methanoldominanz weicht dem Aufschwung synthetischer Kraftstoffe

Im Jahr 2025 trieb Maersks steigende Nachfrage nach E-Methanol und die anschließenden Bestellungen für methanolbereite Schiffe Methanol dazu, einen beherrschenden Anteil von 35,30 % am Markt zu erlangen. Synthetisches Erdgas, unterstützt durch eine Erhöhung der Einspeisevergütung in Deutschland, entwickelte sich zum am schnellsten wachsenden Segment mit einer beeindruckenden CAGR von 19,45 % im Prognosezeitraum 2026–2031. Ammoniak, das bereits einen erheblichen Marktanteil hält, soll sich weiter ausweiten, angetrieben durch das Kohle-zu-Ammoniak-Umwandlungsprojekt in Wilhelmshaven. Dieses Projekt soll bis 2028 regelbare Leistung bereitstellen. Darüber hinaus bereitet sich Direktreduktionseisen darauf vor, das Potenzial von Wasserstoff zu nutzen, wobei ArcelorMittals Hamburger DRI-Linie Ende 2026 mit der Wasserstoffnutzung beginnen soll.

Geografische Analyse

Im Jahr 2025 entfiel auf Deutschland, begünstigt durch seine zahlreichen Ammoniak- und Methanolanlagen, ein Anteil von 25,12 % am europäischen Synthesegas-Markt. Der hybride Elektrolyseur-ATR in Emsland, ein Zeugnis der Fortschritte des Landes und Teil des HyStarter-Konsortiums, demonstrierte saisonale Wind-zu-Ammoniak-Speicherung. Das Vereinigte Königreich, unterstützt durch East-Coast-Cluster-Verträge, die die Kohlendioxidspeicherung garantieren, sicherte sich einen bedeutenden Marktanteil. Diese Verträge stärkten nicht nur die Position des Vereinigten Königreichs, sondern erleichterten auch den Rollout von blauem Wasserstoff in Teesside und Humberside. Frankreich, das die Normandie-Raffinerie von TotalEnergies nutzt und die Hinzufügung eines Elektrolyseurs in Dünkirchen im Jahr 2027 plant, erlangte einen bemerkenswerten Marktanteil.

Italien und Spanien hielten zusammen einen erheblichen Anteil. Enis Investitionen in Blauhydrogen-Nachrüstungen in Tarent und Livorno, kombiniert mit Iberdriolas Unterstützung für einen Grünwasserstoff-Hub in Puertollano, unterstrichen ihr Engagement. Russland, das von TurkStream-Gaslieferungen profitiert, hielt den Betrieb seiner Balkan-Ammoniakwerke aufrecht. Mit zunehmender Bedeutung der LNG-Diversifizierung begann der strategische Vorteil dieser Lieferungen jedoch zu schwinden. Andere europäische Akteure, darunter Polen, die Niederlande, Belgien und die nordischen Länder, hielten zusammen einen erheblichen Anteil. Grenzüberschreitende Kohlendioxid-Pipelines, die gestrandete Biomasse- und Abfallrohstoffe erschließen, treiben die höchste Wachstumsrate von 11,24 % im übrigen Europa an, wobei Prognosen für den Prognosezeitraum 2026–2031 auf einen noch größeren Anteil hindeuten.

Bis zum Prognosezeitraum 2026–2031 wird erwartet, dass Deutschlands Anteil sinkt, da die Stilllegung von Kohlevergasern das Wachstum von blauem Wasserstoff übersteigt. Die Marktpräsenz des Vereinigten Königreichs soll sich ausweiten, unterstützt durch die Einführung neuer Blauhydrogen-Kapazitäten. In der Mittelmeerregion bereiten sich Häfen auf die Einrichtung von E-Methanol-Importterminals vor, die voraussichtlich den kombinierten Marktanteil von Italien und Spanien erhöhen werden. Umgekehrt wird erwartet, dass Russlands Anteil sinkt, da europäische Käufer ihren Fokus auf katarisches und US-amerikanisches LNG verlagern.

Wettbewerbslandschaft

Der europäische Synthesegas-Markt ist mäßig konsolidiert. Neue Akteure wagen sich in Bereiche wie Abfall-zu-Synthesegas, Offshore-Wind-zu-Ammoniak und Mikro-Fischer-Tropsch-Anlagen vor. Regulatorische Vorgaben beeinflussen Branchenstrategien. Projekte müssen der EU-Taxonomie entsprechen, die Emissionen auf 3 kg CO₂e pro kg H₂ begrenzt und eng mit den Zeitplänen für erneuerbare Energie abgestimmt ist. Um diese Hürden zu überwinden, hat Air Liquide ein patentiertes batteriegepuffertes Elektrolysesystem eingeführt, das darauf ausgelegt ist, die Windintermittenz auszugleichen und regulatorische Standards zu erfüllen. Unternehmen, die Kohlenstoffabscheidung, -nutzung und -speicherung (CCUS) oder erneuerbare Energieanlagen in ihr Geschäftsmodell integrieren, können stabilere Margen erzielen als jene, die ausschließlich auf Gaslieferungen angewiesen sind.

Marktführer der europäischen Synthesegas-Branche

Linde plc

Air Liquide

Air Products & Chemicals Inc.

Haldor Topsoe A/S

Shell plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Das in Barcelona ansässige Unternehmen WtEnergy erhielt 10 Millionen EUR von SC Net Zero Ventures, Shell Ventures und Cemex Ventures, um Biomasse- und Feststoffabfall-Vergaser zu standardisieren, die sauberes Synthesegas für Wasserstoff-, Methanol- und nachhaltige Luftfahrtkraftstoff-Anwendungen erzeugen.

- Februar 2025: MET Development, Eni und Iren Ambiente leiteten das Genehmigungsverfahren für eine Kreislaufmethanol- und Wasserstoffanlage in Enis Raffinerie Sannazzaro de' Burgondi ein, um 200.000 Tonnen pro Jahr nicht recycelbarer Abfälle in Synthesegas für nachhaltige Kraftstoffe umzuwandeln.

Berichtsumfang des europäischen Synthesegas-Marktes

Synthesegas, kurz Syngas, ist definiert als ein vielseitiges Kraftstoffgemisch, das hauptsächlich aus Wasserstoff und Kohlenmonoxid (CO) besteht, wobei häufig auch Kohlendioxid enthalten ist. Es wird durch Vergasung kohlenstoffreicher Materialien wie Kohle, Biomasse oder Abfall erzeugt und dient als wichtiges Zwischenprodukt bei der Erzeugung von Strom, Ammoniak, Methanol und synthetischen Kraftstoffen.

Der Markt ist nach Rohstoff, Technologie, Anwendung und Geografie segmentiert. Nach Rohstoff ist der Markt in Petrolkoks, Kohle, Erdgas und sonstige Rohstofftypen segmentiert. Nach Technologie ist der Markt in Dampf-Methan-Reformierung und Vergasung segmentiert. Nach Anwendung ist der Markt in Methanol, Ammoniak, Wasserstoff, flüssige Kraftstoffe (Fischer-Tropsch, DME, SAF), Direktreduktionseisen, synthetisches Erdgas, Strom und sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 6 Ländern der Region. Für jedes Segment werden Marktgröße und Prognosen in Volumen (metrische Normal-Kubikmeter pro Stunde) angegeben.

| Petrolkoks |

| Kohle |

| Erdgas |

| Sonstige Rohstofftypen |

| Dampf-Methan-Reformierung |

| Vergasung |

| Methanol |

| Ammoniak |

| Wasserstoff |

| Flüssige Kraftstoffe (Fischer-Tropsch, DME, SAF) |

| Direktreduktionseisen |

| Synthetisches Erdgas |

| Strom |

| Sonstige Anwendungen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Übriges Europa |

| Nach Rohstoff | Petrolkoks |

| Kohle | |

| Erdgas | |

| Sonstige Rohstofftypen | |

| Nach Technologie | Dampf-Methan-Reformierung |

| Vergasung | |

| Nach Anwendung | Methanol |

| Ammoniak | |

| Wasserstoff | |

| Flüssige Kraftstoffe (Fischer-Tropsch, DME, SAF) | |

| Direktreduktionseisen | |

| Synthetisches Erdgas | |

| Strom | |

| Sonstige Anwendungen | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Synthesegas-Nachfrage in europäischen Chemieanlagen?

Das Volumen steigt von 40,58 Mio. Nm³/h im Jahr 2026 auf 65,71 Mio. Nm³/h bis 2031 und verzeichnet eine CAGR von 10,12 %.

Welcher Rohstoff wird neue europäische Synthesegas-Projekte bis 2031 dominieren?

Erdgas bleibt der primäre Rohstoff, da autotherme Reformer mit Kohlenstoffabscheidung eine CO₂-Abscheidung von 98 % zu wettbewerbsfähigen Kosten erreichen.

Welche Rolle spielt die CO₂-Infrastruktur für die Projektökonomie?

Gemeinsam genutzte Pipelines wie Porthos senken Transport- und Speichertarife und machen Investitionen in Blauammoniak und Blaues Methanol rentabel.

Wann wird E-Methanol eine bedeutende Kostenparität mit fossilem Methanol erreichen?

Eine weitverbreitete Parität wird nach 2028 erwartet, wenn die Offshore-Windstrompreise sinken und RFNBO-Gutschriften skalieren.

Welches Land wird voraussichtlich die stärkste Wachstumsrate bei der Synthesegas-Kapazität verzeichnen?

Der Block „Übriges Europa”, angeführt von Polen, den Niederlanden und den nordischen Ländern, soll mit einer CAGR von 11,24 % (2026–2031) wachsen.

Seite zuletzt aktualisiert am: