Größe und Marktanteil des Gesundheitskältekettenlogistikmarkts im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

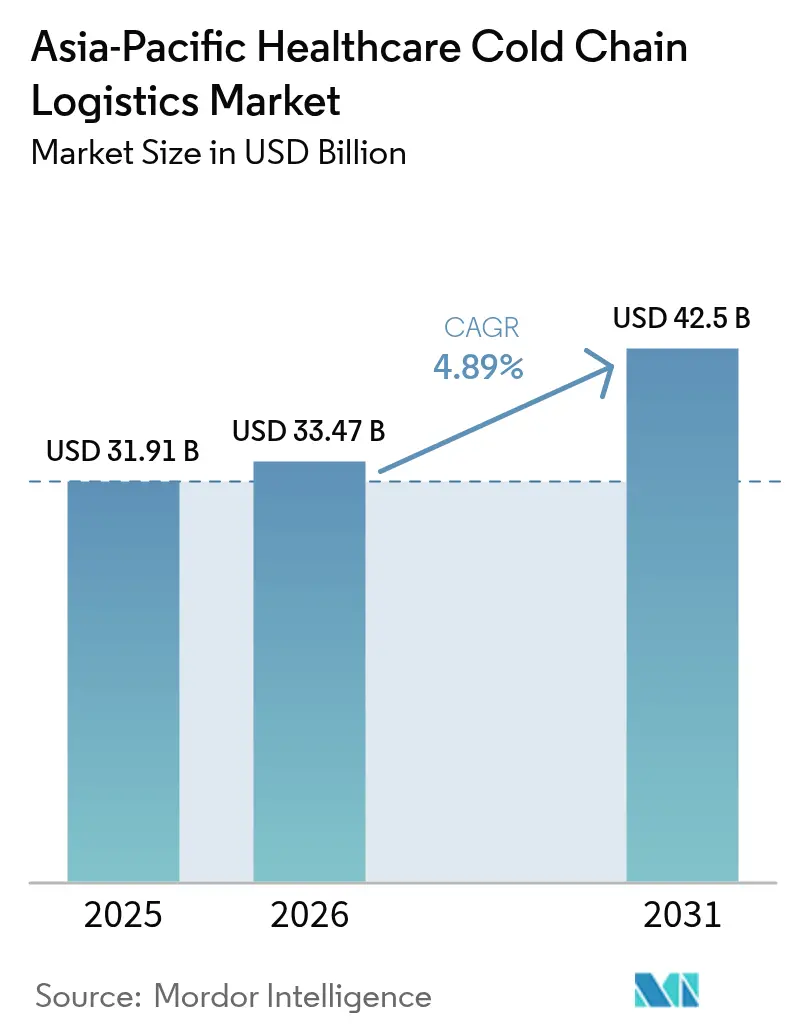

| Marktgröße im Basisjahr (2025) | 31.91 Milliarden US-Dollar |

| Marktgröße (2026) | 33.47 Milliarden US-Dollar |

| Marktgröße (2031) | 42.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.89% CAGR |

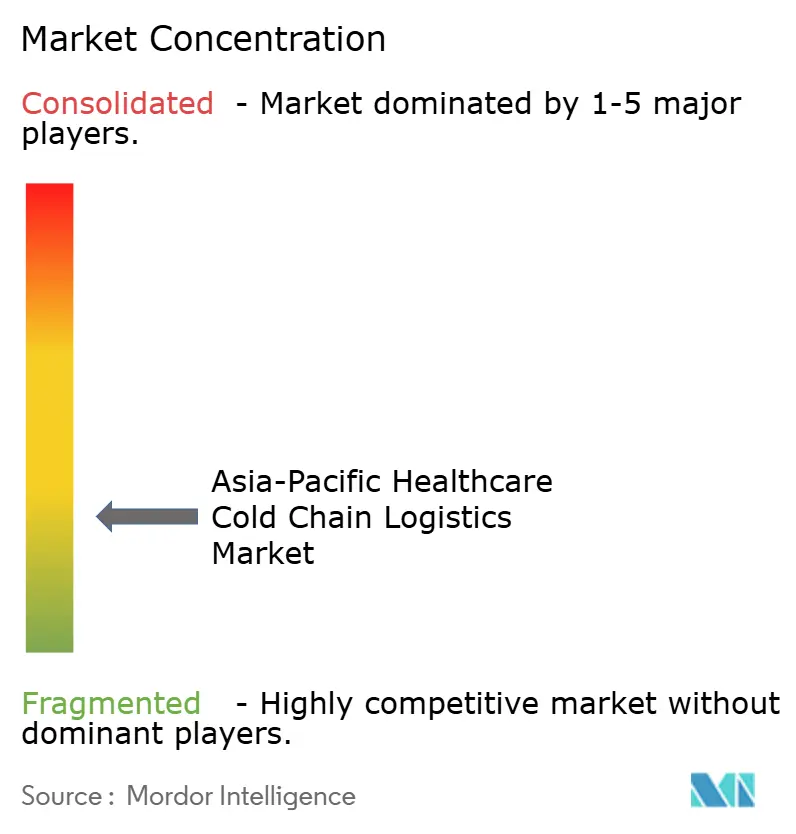

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Gesundheitskältekettenlogistikmarkts im asiatisch pazifischen Raum von Mordor Intelligence

Die Größe des Gesundheitskältekettenlogistikmarkts im asiatisch pazifischen Raum soll von 31,91 Milliarden USD im Jahr 2025 auf 33,47 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,89 % über den Zeitraum 2026–2031 42,5 Milliarden USD erreichen.

Nachfragegewinne resultieren aus der Expansion von Biologika, Impfstoff-Einführungen nach der Pandemie und staatlich geförderten Programmen zur Resilienz der Lieferkette. Die zunehmende therapeutische Komplexität bei Zell- und Gentherapien, der anhaltende GLP-1-Arzneimittelboom und strengere Regeln der Guten Vertriebspraxis (GDP) dürften die Kapazitäten knapp und die Preisgestaltung über alle Transportmodi hinweg stabil halten. Stakeholder nutzen zudem KI-gestützte Streckenrisikomodellierung, die Temperaturabweichungen reduziert, während Agenden zur staatlichen Gesundheitssicherheit die Infrastrukturausgaben in China, Indien und Südostasien beschleunigen.

Wesentliche Erkenntnisse des Berichts

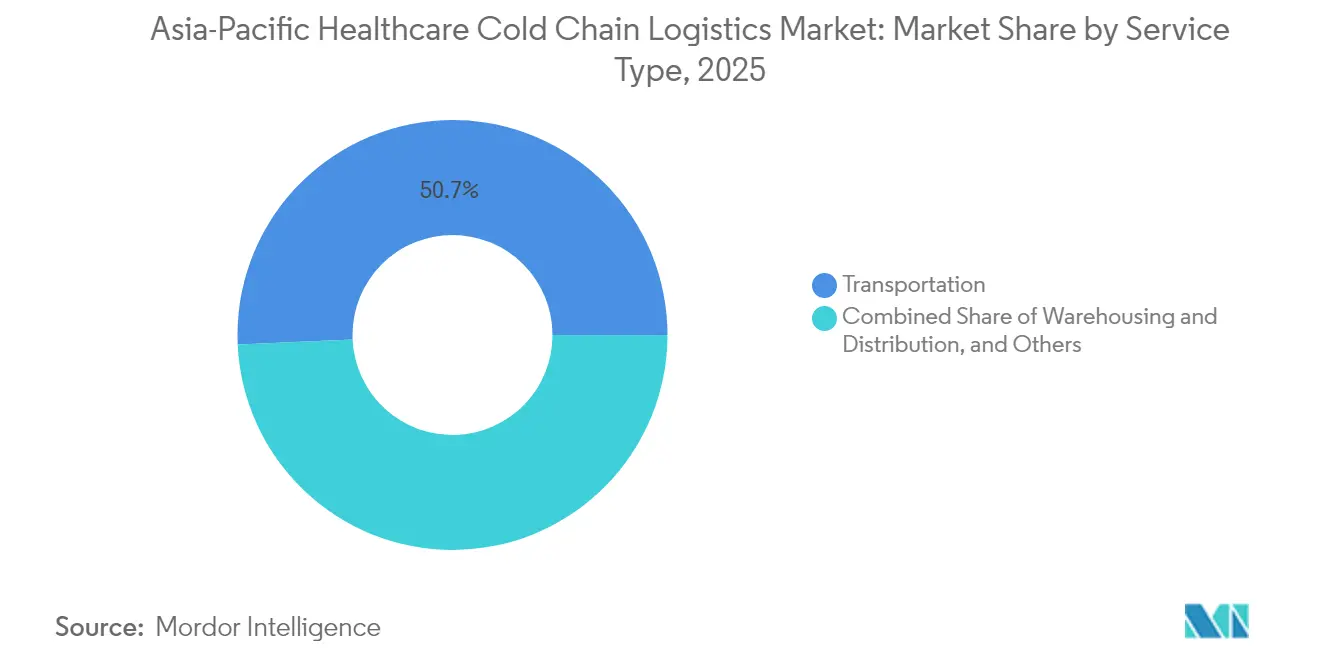

- Nach Dienstleistungen entfiel auf den Transport im Jahr 2025 ein Marktanteil von 50,70 % am Gesundheitskältekettenlogistikmarkt im asiatisch pazifischen Raum, während Mehrwertdienstleistungen bis 2031 die höchste CAGR von 4,95 % verzeichnen sollen.

- Nach Temperaturtyp kontrollierte gekühlte Lagerung im Jahr 2025 40,60 % der Marktgröße des Gesundheitskältekettenlogistikmarkts im asiatisch pazifischen Raum; Tiefkühllösungen und Ultraniedrigtemperaturlösungen sollen bis 2031 mit einer CAGR von 4,12 % wachsen.

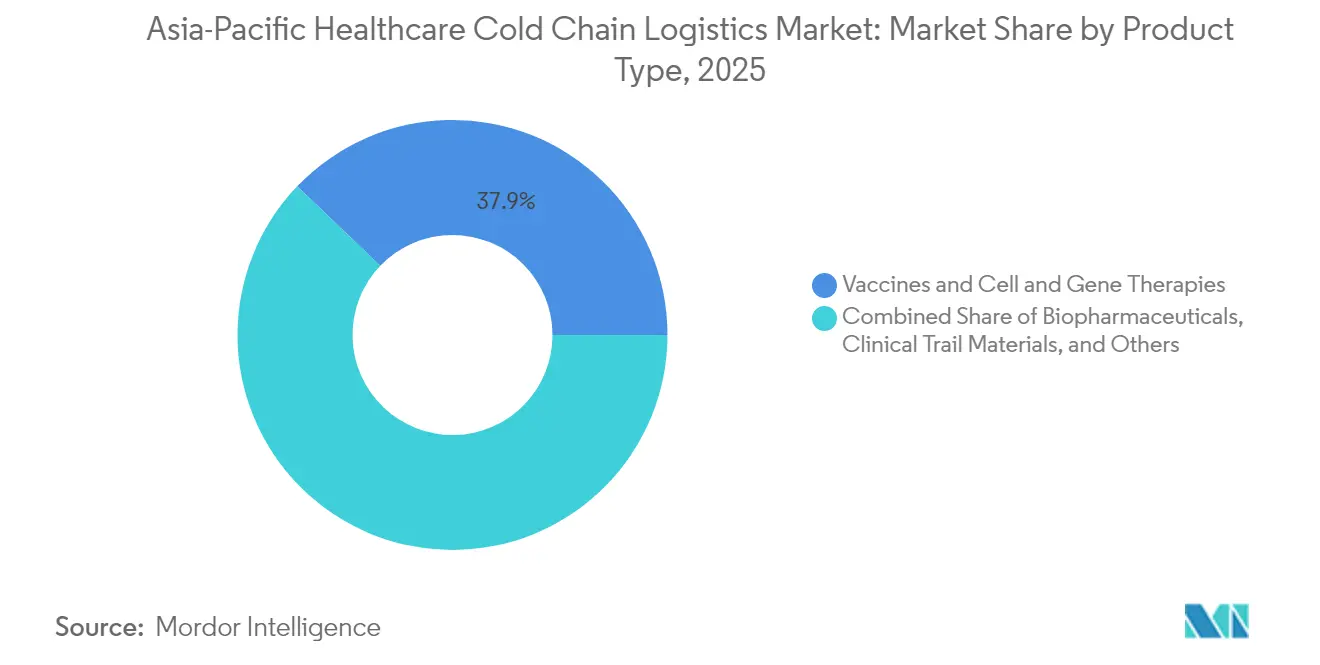

- Nach Produkt vereinten Impfstoffe sowie Zell- und Gentherapien im Jahr 2025 zusammen 37,85 % des Marktanteils des Gesundheitskältekettenlogistikmarkts im asiatisch pazifischen Raum, wobei Zell- und Gentherapien allein im Zeitraum 2026–2031 mit einer CAGR von 5,62 % wachsen.

- Nach Geografie entfiel auf China im Jahr 2025 ein dominanter Anteil von 38,70 %, während Indien die höchste CAGR von 5,99 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Gesundheitskältekettenlogistikmarkt im asiatisch pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | %-Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Impfimmunisierungsprogramme nach COVID-19 | +0.8% | Global APAC, mit Schwerpunkt in Indien, Indonesien, Philippinen | Mittelfristig (2–4 Jahre) |

| Beschleunigte Biologika- und Zell-/Gentherapie-Pipelines | +0.9% | Japan, Südkorea, Singapur, Australien als Kernmärkte | Langfristig (≥ 4 Jahre) |

| Staatliche Auflagen für GDP-konforme Distribution | +0.6% | China, Indien, Thailand regulierungsgetriebene Einführung | Mittelfristig (2–4 Jahre) |

| Ausbau GDP-zertifizierter Pharma-Hubs | +0.5% | Singapur, Malaysia, Vietnam als aufstrebende Hubs | Langfristig (≥ 4 Jahre) |

| KI-gestützte Streckenrisikomodellierung für Sendungsintegrität | +0.4% | China, Japan, Südkorea als Technologieführer | Kurzfristig (≤ 2 Jahre) |

| Rapider GLP-1-Arzneimittelboom mit Bedarf an 2–8 °C-Logistik | +0.7% | Global APAC mit erstmaliger Einführung in Premium-Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Impfimmunisierungsprogramme nach COVID-19

Die für pandemische Impfstoffe aufgebaute Kälteketteninfrastruktur wird nun für routinemäßige Pharmaka im gesamten Gesundheitskältekettenlogistikmarkt im asiatisch pazifischen Raum neu eingesetzt. Indien strebt im Rahmen der Bioökonomie-Expansion für 2025 einen Impfstoffumsatz von 17 Milliarden USD an, unterstützt durch neue Vial-Handling-Hubs, GDP-zertifizierte Cross-Docks und großvolumige Abfüll- und Verpackungslinien[1]„DTI fördert effizientere Logistik und Lieferkette,” Kris Crismundo, pna.gov.ph. Die Clark-Freihandelszone der Philippinen zieht mehr als 1 Milliarde USD an Logistikkapital an und bietet Doppelnutzungs-Gefrierkapazitäten für routinemäßige Impfaktionen und künftige Ausbruchsreaktionen[2]„Marcos erklärt, neue Maersk-Megaanlage werde das philippinische Logistiksystem stärken,” Darryl Esguerra, pna.gov.ph. DHLs globales Gesundheitsprogramm in Höhe von 2 Milliarden EUR (2,20 Milliarden USD) weist 25 % dem asiatisch pazifischen Raum zu und unterstreicht das unternehmerische Vertrauen in anhaltende Biologika-Ströme. Diese Investitionen gewährleisten vorausschauende Temperaturüberwachung, Streckenqualifizierung und Redundanz und verankern die Zuverlässigkeit der Dienstleistungen für Impfstoffe, Insulin und Spezialinjektabilia. Regierungen sichern sich unterdessen langfristige Beschaffungsverträge, die die Volumennachfrage stabilisieren und die Netzdichte steigern.

Beschleunigte Biologika- und Zell-/Gentherapie-Pipelines

Japan ließ im Jahr 2025 43 neue Arzneimittel zu, darunter mehrere Gentherapien, die eine Lagerung unterhalb von –20 °C erfordern, was spezialisierte Kapazitätserweiterungen in hafennahen Lagerhäusern und Expresspaketdepots anregte. Südkoreas KoBIA unterstützt exportreife Biologika-Cluster in der Nähe von Incheon und verbindet GMP-Fertigung mit GDP-konformen Distributionskorridoren. Singapurs Ökosystem für klinische Studien ist auf Same-Day-„White-Glove”-Transport für autologe CAR-T-Zellen angewiesen, was Anbieter dazu veranlasst, kryogene Dewars, Datenlogger und Blockchain-Tags zur Identitätssicherung zu integrieren. Australien nutzt seine Nähe zu asiatischen Pharmadrehscheiben und leitet Langstreckenfracht für Biologika über Sydney und Melbourne für zeitkritische letzte-Meile-Zustellung um. Insgesamt erhöhen diese Verschiebungen die Nachfrage nach Ultraniedrigtemperatur-Paletten, passiver PCM-Verpackung und validierten Trockenversandflotten und stärken den Gesundheitskältekettenlogistikmarkt im asiatisch pazifischen Raum.

Staatliche Auflagen für GDP-konforme Distribution

Die Regulierungsbehörden verschärfen die Aufsicht, um Temperaturabweichungen und das Fälschungsrisiko einzudämmen und die Wettbewerbsdynamik im Gesundheitskältekettenlogistikmarkt im asiatisch pazifischen Raum neu zu gestalten. Chinas überarbeiteter GDP-Kodex zwingt zur Flottenumrüstung, Lagerkartierung und digitalen Prüfprotokollen, was eine Konsolidierung unter kleineren Drittlogistikdienstleistern (3PLs) auslöst. Thailand harmonisiert mit PIC/S-Standards und katalysiert multinationale Investitionen in Bangkoks Pharma-Hubs. Indien knüpft Exportanreize an eine dokumentierte GDP-Konformität und drängt Logistikpartner zur ISO-23412-Zertifizierung und Echtzeit-IoT-Telemetrie. Diese Auflagen erhöhen Eintrittsbarrieren, bieten jedoch etablierten Anbietern, die in der Lage sind, Kapitalausgaben für Mehrtemperaturfahrzeuge, redundante Stromversorgung und 24/7-Leitwartentransparenz zu absorbieren, Margenvorteile.

KI-gestützte Streckenrisikomodellierung für Sendungsintegrität

Plattformanbieter nutzen KI, um streckenspezifische Risiken wie Zollverzögerungen, Verweildauer auf dem Rollfeld und mikroklimatische Veränderungen vorherzusagen, was Verderb und Versicherungsansprüche reduziert. Chinesische Integratoren setzen digitale Zwillinge grenzüberschreitender Strecken ein, während japanische Spediteure maschinelle Lernverfahren in Lagerverwaltungssysteme einbauen, um die Kommissionierungszyklen zu verfeinern. Südkorea rüstet Kühlfahrzeuge mit Edge-Computing-Gateways aus, die Kompressoranomalien vor einem Ausfall signalisieren und präventive Wartung ermöglichen. Frühe Anwender berichten von einer Reduzierung der Temperaturabweichungen um 15–20 %, was zu einer höheren Erreichung von Serviceniveaus und einer Präferenz bei Biotech-Versendern führt. Der Technologietrend verringert Leistungslücken und setzt neue Maßstäbe für Bewertungen in Ausschreibungsprozessen im gesamten Gesundheitskältekettenlogistikmarkt im asiatisch pazifischen Raum.

Analyse der Hemmnisauswirkungen*

| Hemmnis | %-Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an GDP-qualifizierten Kühlfahrzeugfahrern in ASEAN | -0.4% | Indonesien, Thailand, Philippinen, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Hohe Frachtkosten zwischen Inseln in Inselstaaten | -0.3% | Indonesien, Philippinen als Hauptbetroffene | Mittelfristig (2–4 Jahre) |

| Chinas Fluorkohlenwasserstoff-Ausstieg erhöht die Investitionsausgaben | -0.3% | China inländisch, Ausstrahlungseffekt auf regionale Lieferanten | Langfristig (≥ 4 Jahre) |

| Fläschcbenebene-E-Pedigree-Konformität treibt Kosten in die Höhe | -0.2% | Global APAC mit Premium-Märkten als Vorreiter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an GDP-qualifizierten Kühlfahrzeugfahrern in ASEAN

Indonesien und Thailand erweitern ihr befestigtes Straßennetz, haben jedoch Schwierigkeiten, Sattelzüge mit GDP-geschultem Personal zu besetzen, was eine Qualifikationslücke schafft, die die Kapazität in Spitzenzeiten der Impfkampagnen einschränkt. Zertifizierungskurse erfordern die Beherrschung von Standardarbeitsanweisungen (SOPs) für Temperaturkartierung, Datenloggerverwaltung und Abweichungsberichterstattung, was die Einarbeitungszyklen im Vergleich zum Trockenguttransport verlängert. Der philippinische Markt spiegelt die Herausforderung wider, auch wenn die Clark-Freihandelszone moderne Docks hinzufügt; höhere Löhne locken Fahrer in den E-Commerce, sodass weniger für die Pharmabranche verfügbar bleiben. Logistikunternehmen investieren daher in beschleunigte Schulungen, telematikgestütztes Fahrer-Coaching und Bindungsprämien, aber kurzfristige Engpässe bleiben bestehen und dämpfen das Potenzial des Gesundheitskältekettenlogistikmarkts im asiatisch pazifischen Raum.

Hohe Frachtkosten zwischen Inseln in Inselstaaten

Der Transport einer 2–8 °C-Palette von Jakarta nach Manado kann um bis zu 40 % teurer sein als eine vergleichbare Festlandstrecke, da Zubringerfahrten auf Schiffen, knappe Kühlsteckdosen und begrenzte Rückfracht anfallen. Die Philippinen stehen vor ähnlichen Herausforderungen, da mehrstufige Barken-LKW-Ketten die Kosten für temperaturkontrollierte Arzneimittel erhöhen. Regierungen haben Hafen-Upgrades und Kabotage-Reformen zugesagt, doch die Zeitpläne strecken sich, sodass Pharmaimporteure auf teure Luftfracht angewiesen bleiben. Erhöhte Logistikausgaben belasten kleinere Generikaunternehmen und erschweren öffentliche Ausschreibungsbudgets, was das Wachstum in peripheren Provinzen des Gesundheitskältekettenlogistikmarkts im asiatisch pazifischen Raum dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungen: Transport dominiert bei gleichzeitigem Wachstum der Mehrwertdienstleistungen

Der Transport befehligte im Jahr 2025 einen Marktanteil von 50,70 % am Gesundheitskältekettenlogistikmarkt im asiatisch pazifischen Raum und spiegelt die Unverzichtbarkeit von Straßen-, Luft-, See- und Schienentransporten über 35.000 Kilometer maritime und Landgrenzen wider. Luftfracht behält die Vorrangstellung für zeitkritische Biologika, wobei Korean Air allein einen Anteil von 6 % der globalen temperaturempfindlichen Luftfrachtkapazität hält. Seelogistik bedient Massenimpfstoffe und Infusionslösungen, die von chinesischen oder indischen Fabriken zu ASEAN-Käufern transportiert werden, während Chinas aufstrebende Hochgeschwindigkeits-Eisenbahnkorridore 24-Stunden-Inlandstransporte für Pharmaka unterstützen. Lagerung und Distribution stützen Langstreckenknotenpunkte, doch temperaturvalidierte Verpackung, regulatorische Dokumentation und Leitwarten-Analysen als Mehrwertdienstleistungen sollen mit einer CAGR von 4,95 % überdurchschnittlich wachsen und Marktanteile gewinnen, da Versender Nicht-Kernaufgaben der Compliance auslagern.

Die Differenzierung der Anbieter hängt von multimodaler Orchestrierung, GDP-operativer Disziplin und technologiegestützter Transparenz ab. UPS erweiterte im Jahr 2024 seine Kältekettenkapazität um 22.000 Quadratmeter in Singapur und Australien mit integrierten Vor-Ort-Labors für vorkonditionierte Paketsendungen. DHL integriert Streckenrisiko-Dashboards in sein mySupplyChain-Portal und liefert vorausschauende Ankunftszeitschätzungen und Abweichungswarnungen. Start-ups bieten SaaS-Overlays an, die passive und aktive Tag-Daten konsolidieren und Echtzeit-Interventionen ermöglichen – eine Dienstleistungsebene, die im gesamten Gesundheitskältekettenlogistikmarkt im asiatisch pazifischen Raum zunehmend gefragt ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtserwerb verfügbar

Nach Temperaturtyp: Gekühlte Lagerung führt bei Ultraniedrigtemperatur-Expansion

Gekühlte Lösungen zwischen 0 °C und 5 °C repräsentierten im Jahr 2025 40,60 % der Marktgröße des Gesundheitskältekettenlogistikmarkts im asiatisch pazifischen Raum, getrieben von der Dominanz von Impfstoffen, Insulin und GLP-1-Agonisten, die enge 2–8 °C-Bereiche erfordern. Tiefkühlprodukte bei –18 °C bis 0 °C bedienen weiterhin klassische Biologika, doch das Ultraniedrigtemperatur-Teilsegment unterhalb von –20 °C verzeichnet bis 2031 eine flotte CAGR von 4,12 %, angetrieben durch das klinische Studienvolumen bei Zell- und Gentherapien. Cryoports Trockenversandtechnologie, die –150 °C über 10 Tage aufrechterhält, findet bei CAR-T-Sponsoren breite Anwendung, die patientenspezifische Dosen versenden.

Anlagenaufrüstungen konzentrieren sich auf redundante Stromversorgung, Kältemittel mit niedrigem globalem Erwärmungspotenzial (GWP) und modulare Schockfroster, um Chargenvariabilität zu bewältigen. Chinas Kältemittel-Ausstieg erhöht die Investitionsausgaben, beschleunigt jedoch die Einführung von R32- und CO2-transkritischen Systemen, die eine geringere Energieintensität bieten und ESG-Zielen entsprechen. Im gesamten Gesundheitskältekettenlogistikmarkt im asiatisch pazifischen Raum balancieren Anbieter die Effizienz der Investitionsausgaben mit strenger Kartierung und fördern Partnerschaften mit Originalgeräteherstellern für intelligente Kompressoranalytik und schnelle Abtauzyklen, die die Regallebensdauer erhalten.

Nach Produkt: Impfstoffe führen, während Zell- und Gentherapien stark zulegen

Impfstoffe und Zell- sowie Gentherapien zusammen hielten im Jahr 2025 einen Marktanteil von 37,85 % am Gesundheitskältekettenlogistikmarkt im asiatisch pazifischen Raum und spiegelten verbleibende Immunisierungskampagnen und den Aufstieg der personalisierten Medizin wider. Dabei allein werden Zell- und Gentherapien voraussichtlich eine führende CAGR von 5,62 % verzeichnen und validierte Kryoverpackungen, GPS-Sensoren und Protokolle zur Identitätssicherung erfordern. Biopharmazeutika, einschließlich monoklonaler Antikörper und Biosimilars, halten den größten absoluten Umsatzanteil, gestützt durch Patent-Cliff-Dynamiken, die bis 2030 Biosimilar-Einführungen auslösen.

Klinische Studienmaterialien wachsen auf Grundlage von 2.500 laufenden Phase-III-Studien an Standorten im asiatisch pazifischen Raum, die jeweils Vergleichsmedikamente, Placebo-Rücksendungen und Depot-Management erfordern. Diagnostische Reagenzien nutzen die während COVID-19 ausgeweiteten Kühllnetze, während Blutprodukte die Einhaltung von Hämovigilanz-Vorschriften erfordern, was spezialisierte isolierte Transportbehälter antreibt. Insgesamt erhöht die Produktdiversifizierung die Streckenkomplexität und treibt die Nachfrage nach integrierter 4PL-Orchestrierung im Gesundheitskältekettenlogistikmarkt im asiatisch pazifischen Raum an.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtserwerb verfügbar

Nach Endnutzer: Krankenhäuser treiben Wachstum, Biotech beschleunigt

Krankenhäuser und Einzelhandelsapotheken zusammen machten im Jahr 2025 28,60 % der Marktgröße des Gesundheitskältekettenlogistikmarkts im asiatisch pazifischen Raum als primäre Abgabestellen für temperaturempfindliche Arzneimittel aus. Der Kühllagerbestand der Gruppe erweitert sich, da ambulante Infusionen sich von Tertiärversorgungszentren in Vorstadtkliniken ausbreiten. Biotech- und Biosimilar-Hersteller sollen jedoch mit einer CAGR von 5,03 % am schnellsten wachsen, angetrieben durch steigende Auslagerungsbedarfe für zeitkritische Exportstrecken und Rücklogistik klinischer Proben. Indien beherbergt nun mehr als 800 Biotech-Unternehmen, die validierte Verpackungen und zollgebundene Gefrierlager entlang der Delhi-Mumbai-Korridore benötigen.

Distributoren und Großhändler konsolidieren sich, um Volumen über fragmentierte ASEAN-Kanäle zu erschließen, und setzen RFID-basierte FIFO-Kommissionierung für GDP-Konformität ein. Pharmahersteller unterhalten dedizierte Eigenflotten für hochmargige Blockbuster-Biologika, wenden sich jedoch auch bei der letzte-Meile-Abdeckung auf entlegenen Inseln an 3PL-Partner. Diese Vielfalt an Endnutzerprofilen intensiviert die Dienstleistungsanpassung im Gesundheitskältekettenlogistikmarkt im asiatisch pazifischen Raum.

Geografische Analyse

China hielt im Jahr 2025 einen Marktanteil von 38,70 % am Gesundheitskältekettenlogistikmarkt im asiatisch pazifischen Raum und spiegelte unvergleichliche Fertigungskapazitäten und die Durchsetzung von GDP-Regeln wider, die eine Konsolidierung unter 15.000 lizenzierten Pharmatransporteuren fördern. Inländische Anbieter setzen KI-gestützte Routenoptimierung und AGV-gestützte Lager ein, um steigende Lohnkosten auszugleichen, während R32-Kältemittelpreise, die sich 2025 mehr als verdoppelt haben, Anreize für grünere Kaskadensysteme schaffen. Obligatorische elektronische Pedigree-Serialisierung erweitert die Rückverfolgbarkeit und setzt einen Maßstab, der später von ASEAN-Staaten nachgeahmt wird.

Indien liefert bis 2031 die schnellste CAGR der Region von 5,99 %, unterstützt durch eine Bioökonomie, die voraussichtlich 300 Milliarden USD erreichen soll, wobei Impfstoffe allein für 2025 einen Umsatz von 17 Milliarden USD anstreben. Produktionsgebundene Anreize lenken Kapital in neue Abfüll- und Verpackungslinien sowie dazugehörige GDP-Lager in der Nähe von Hyderabad, Ahmedabad und Pune. Das US-Biosecure-Gesetz lenkt die Auslagerung von Biologika von chinesischen Einheiten zu indischen CDMOs (Vertragsforschungs- und Fertigungsorganisationen) um und erfordert exportfähige Kryo-Logistikkorridore mit redundanter letzte-Meile-Überwachung.

Japan, Südkorea und Australien beherrschen gemeinsam ein Viertel der Marktgröße des Gesundheitskältekettenlogistikmarkts im asiatisch pazifischen Raum. Japans Zulassung von 43 neuen Arzneimitteln im Jahr 2025 umfasst vier Gentherapien und katalysiert kryogene Ausbauten an den Flughäfen Narita und Kansai. Südkoreas KoBIA kartiert einen nationalen „Bio-Kältekettenstreifen”, der Seoul, Incheon und Busan über Mehrtemperatur-Eisenbahnwaggons verbindet, um sich für die CAR-T-Skalierung zu wappnen. Australien nutzt die Zeitzonenüberschneidung zwischen den Lieferketten der US-Westküste und Asiens und positioniert Sydney als Umschlaghub mit 24/7-pharmagebundenen Luftseitenkühlanlagen.

Südostasiatische Märkte verleihen dem Gesundheitskältekettenlogistikmarkt im asiatisch pazifischen Raum Lebendigkeit, aber auch Komplexität. Singapurs Changi-Pharmakorridore erlangen die CEIV-Pharma-Rezertifizierung und ziehen regionale Cross-Docks an, während Vietnam die GDP-Einführung ausbaut, um Impfstoffimportprogramme zu unterstützen. Inselbedingte Einschränkungen in Indonesien und auf den Philippinen erhöhen die Stückkosten der Kühlkette um bis zu 40 % und lenken Logistikstrategien auf regionale Konsolidierungshubs in Jakarta und Calamba. Staatliche Hafen- und Straßeninvestitionen schließen die Lücke schrittweise, werden die Kostenwinde bis 2030 im gesamten Gesundheitskältekettenlogistikmarkt im asiatisch pazifischen Raum jedoch nur teilweise mildern.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert, da globale Konzerne mit agilen regionalen Spezialisten konkurrieren. DHL, UPS und FedEx verfügen über weitreichende Netzwerke, doch lokale Marktführer wie SF Express, Yusen und Kerry Logistics nutzen ihre inländische Zollkompetenz und kurzfristige Flottenumverteilung. DHL hat bis 2030 weltweit 2 Milliarden EUR (2,20 Milliarden USD) für Gesundheitslogistik vorgesehen und widmet ein Viertel davon dem asiatisch pazifischen Raum für neue GDP-Hubs, multimodale Verbindungen und integrierte Leitzentralen. UPS ergänzt seine Expansionen in Singapur und Sydney mit dem Cross-Dock in Hyderabad, der unter einem Dach +2 °C bis +8 °C- und +15 °C bis +25 °C-Zonen bietet und die Streckendichte in Richtung Südasien verbessert[3]„Luftfrachtnachrichten Woche 05 2025,” Extrans Global, extransglobal.com.

Übernahmen beschleunigen die vertikale Integration: UPS kaufte Andlauer Healthcare für 1,6 Milliarden USD und sicherte sich kanadisches Impfstoff-Know-how, das nun in asiatische Streckenkonzepte einfließt; DHL absorbierte CRYOPDP für 2,2 Milliarden USD, um Zugang zu Ultraniedrigtemperatur-Expertise zu erhalten. Währenddessen setzen technologiezentrierte Einsteiger auf Blockchain-Zeitstempelung und drohnengestützte letzte-Meile-Lösungen und zielen darauf ab, hochmargige Spezialstrecken zu disruptieren. GDP-Konformitätskosten, steigende Kältemittel-Investitionsausgaben und der Mangel an geschulten Fahrern schützen jedoch skalenstarke Markteilnehmer und schrecken rein digitale Herausforderer ab.

Strategische Schwerpunkte drehen sich um ESG-Konformität, Automatisierung und Risikomanagement. Anbieter rüsten Flotten mit solarbegleiteten Kühleinheiten nach, installieren RFID-Beacons für 100-prozentige Palettentransparenz und sichern sich gegen Kraftstoffvolatilität durch optimierte multimodale Verbindungen ab. Regionale Marktlücken verbleiben in der Inselschifffahrt, KI-basierter präventiver Wartung und integrierten Kältekettenversicherungsangeboten. Diese Innovationspipelines sichern einen gesunden Wettbewerb, doch kein einzelner Anbieter überschreitet einen regionalen Marktanteil von 15 %, was den Gesundheitskältekettenlogistikmarkt im asiatisch pazifischen Raum wettbewerbsmäßig ausgewogen hält.

Marktführer in der Gesundheitskältekettenlogistik im asiatisch pazifischen Raum

DHL Group

Yusen Logistics

SF Express

JWD Group

Nippon Express

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DHL Group kündigt eine Investition von 2 Milliarden EUR (2,20 Milliarden USD) bis 2030 in die Gesundheitslogistik weltweit an, wobei 25 % dem asiatisch pazifischen Raum für GDP-zertifizierte Pharma-Hubs, Erweiterung der Kältekettenkapazität und temperaturkontrollierte Transportlösungen zugewiesen werden.

- April 2025: Das Okayama CONNECT Logistics Center, das größte Kühllager in Japans Chugoku- und Shikoku-Regionen, schließt den Bau ab und verfügt über fortschrittliche energieeffiziente Technologien und Notstromsysteme mit Lithium-Ionen-Batterien.

- März 2025: Probiotec schließt ein hochmodernes Distributionszentrum in Sydneys The YARDS-Anwesen fertig und verbessert so die Distributionskapazitäten für temperaturempfindliche Gesundheitsprodukte in Australien.

- Februar 2025: Toll Group kündigt eine neue Gesundheitseinrichtung in Perth an und erweitert damit die Kältekettenlogistikinfrastruktur zur Unterstützung des pharmazeutischen Distributionsbedarfs von Westaustralien.

Berichtsumfang des Gesundheitskältekettenlogistikmarkts im asiatisch pazifischen Raum

Gesundheitskältekettenlogistik ist die Technologie und das Verfahren, das den sicheren Transport temperaturempfindlicher Güter und Produkte wie Arzneimittel entlang der gesamten Lieferkette ermöglicht. Sie betrifft jede Phase der Lieferkette, vom Einkauf über Transport und Lagerung bis zur letzte-Meile-Zustellung.

Der Gesundheitskältekettenlogistikmarkt im asiatisch pazifischen Raum ist segmentiert nach Produkt (Biopharmazeutika, Impfstoffe und klinische Studienmaterialien), Dienstleistungen (Transport, Lagerung, Verpackung und Kennzeichnung), Endnutzer (Krankenhäuser und Kliniken sowie Pharma-, Biopharma- und Biotechnologieunternehmen) und Land (China, Japan, Indien und Rest des asiatisch pazifischen Raums). Der Bericht bietet Marktgrößen- und Prognosewerte (in Milliarden USD) für alle oben genannten Segmente.

| Transport | Straße |

| Luft | |

| See | |

| Schiene | |

| Lagerung und Distribution | |

| Mehrwertdienstleistungen und sonstige |

| Gekühlt (0–5 °C) |

| Tiefgekühlt (–18–0 °C) |

| Umgebungstemperatur |

| Tiefgefroren / Ultraniedrigtemperatur (unter –20 °C) |

| Biopharmazeutika |

| Impfstoffe und Zell- und Gentherapien |

| Klinische Studienmaterialien |

| Diagnostische und Laborprodukte |

| Blut und Blutprodukte |

| Sonstige |

| Pharmahersteller |

| Biotech- und Biosimilar-Hersteller |

| Krankenhäuser und Einzelhandelsapotheken |

| Gesundheitsdistributoren und Großhändler |

| Sonstige |

| China |

| Japan |

| Indien |

| Südkorea |

| Australien |

| Thailand |

| Indonesien |

| Singapur |

| Vietnam |

| Rest von ASEAN |

| Nach Dienstleistungen | Transport | Straße |

| Luft | ||

| See | ||

| Schiene | ||

| Lagerung und Distribution | ||

| Mehrwertdienstleistungen und sonstige | ||

| Nach Temperaturtyp | Gekühlt (0–5 °C) | |

| Tiefgekühlt (–18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren / Ultraniedrigtemperatur (unter –20 °C) | ||

| Nach Produkt | Biopharmazeutika | |

| Impfstoffe und Zell- und Gentherapien | ||

| Klinische Studienmaterialien | ||

| Diagnostische und Laborprodukte | ||

| Blut und Blutprodukte | ||

| Sonstige | ||

| Nach Endnutzer | Pharmahersteller | |

| Biotech- und Biosimilar-Hersteller | ||

| Krankenhäuser und Einzelhandelsapotheken | ||

| Gesundheitsdistributoren und Großhändler | ||

| Sonstige | ||

| Nach Land (Wert) | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Thailand | ||

| Indonesien | ||

| Singapur | ||

| Vietnam | ||

| Rest von ASEAN |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Gesundheitskältekettenlogistikmarkt im asiatisch pazifischen Raum im Jahr 2026?

Die Größe des Gesundheitskältekettenlogistikmarkts im asiatisch pazifischen Raum beträgt im Jahr 2026 33,47 Milliarden USD und soll bis 2031 42,5 Milliarden USD erreichen.

Welche CAGR wird für den Sektor bis 2031 erwartet?

Der Markt soll zwischen 2026 und 2031 eine CAGR von 4,89 % verzeichnen.

Welches Dienstleistungssegment hat den größten Anteil im asiatisch pazifischen Raum?

Transportdienstleistungen halten mit 50,70 % den größten regionalen Anteil aufgrund unverzichtbarer Straßen-, Luft-, See- und Schienentransporte.

Warum wird für Indien ein schnelleres Wachstum als für andere Länder prognostiziert?

Indiens Expansion in der Biosimilar-Produktion, Ambitionen beim Impfstoffexport und Anreize im Rahmen nationaler Programme treiben eine CAGR von 5,99 % bis 2031 an.

Welches Temperatursegment wächst am schnellsten?

Tiefgefroren- und Ultraniedrigtemperaturlogistik unterhalb von –20 °C wächst mit einer CAGR von 4,12 %, angetrieben durch Zell- und Gentherapie-Pipelines.

Welche Produktkategorie ist am dynamischsten?

Zell- und Gentherapien verzeichnen mit 5,62 % die höchste CAGR, da die Einführung personalisierter Medizin beschleunigt.

Seite zuletzt aktualisiert am: