Marktgröße und Marktanteil der Kühlkettenlogistik im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

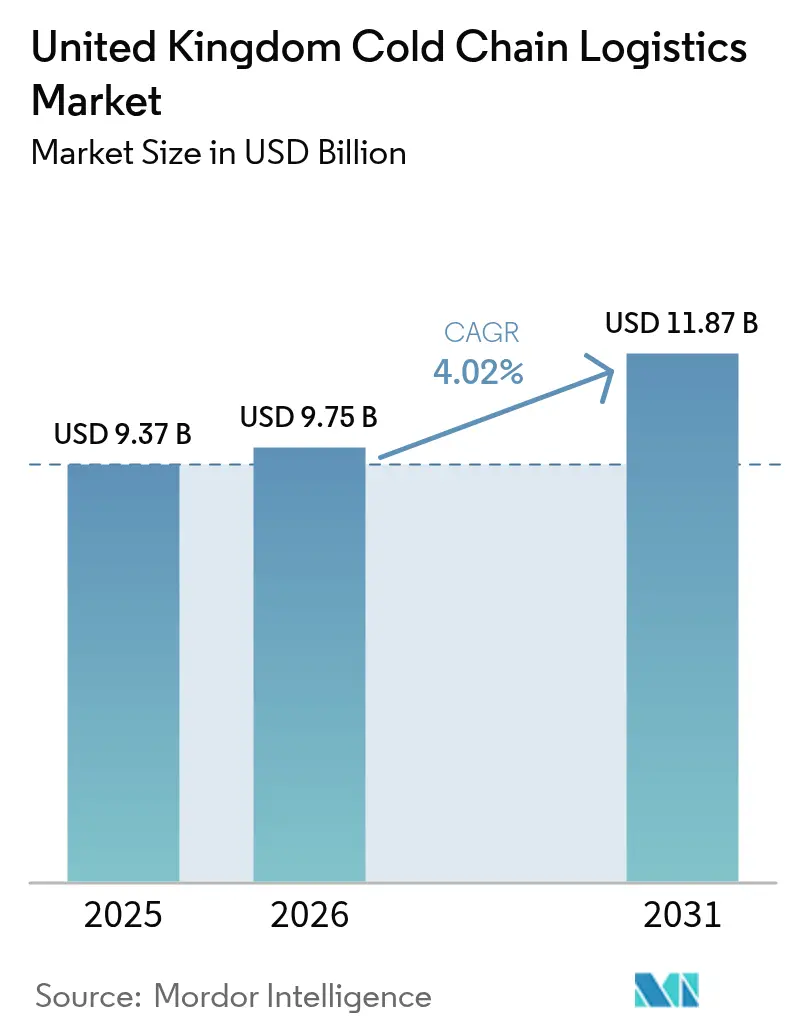

| Marktgröße im Basisjahr (2025) | 9.37 Milliarden US-Dollar |

| Marktgröße (2026) | 9.75 Milliarden US-Dollar |

| Marktgröße (2031) | 11.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.02% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kühlkettenlogistik im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße des Marktes für Kühlkettenlogistik im Vereinigten Königreich wurde im Jahr 2025 auf 9,37 Milliarden USD geschätzt und soll von 9,75 Milliarden USD im Jahr 2026 auf 11,87 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,02 % während des Prognosezeitraums (2026–2031).

Das Wachstum der Marktgröße wird durch steigende Pharmaexporte, strengere Lebensmittelsicherheitsgesetze und eine stetige Verlagerung hin zu Online-Lebensmitteleinkäufen angetrieben. Die Konsolidierung unter Drittlogistikdienstleistern schafft Skaleneffizienzen, während Nachhaltigkeitsvorgaben Investitionen in energieeffiziente Lagerhäuser und emissionsarme Fahrzeugflotten beschleunigen. Regulatorische Klarheit nach dem Brexit hat die Zollvorlaufzeiten verlängert, hat Betreiber jedoch auch dazu veranlasst, Rückverfolgbarkeitssysteme zu modernisieren, wodurch die Servicenachfrage im Markt für Kühlkettenlogistik im Vereinigten Königreich gestärkt wird. Die Technologieübernahme, insbesondere IoT-Sensoren und digitale Zwillinge, verbessert die Temperatureinhaltung und Kostentransparenz in der gesamten Lieferkette.

Wichtigste Erkenntnisse des Berichts

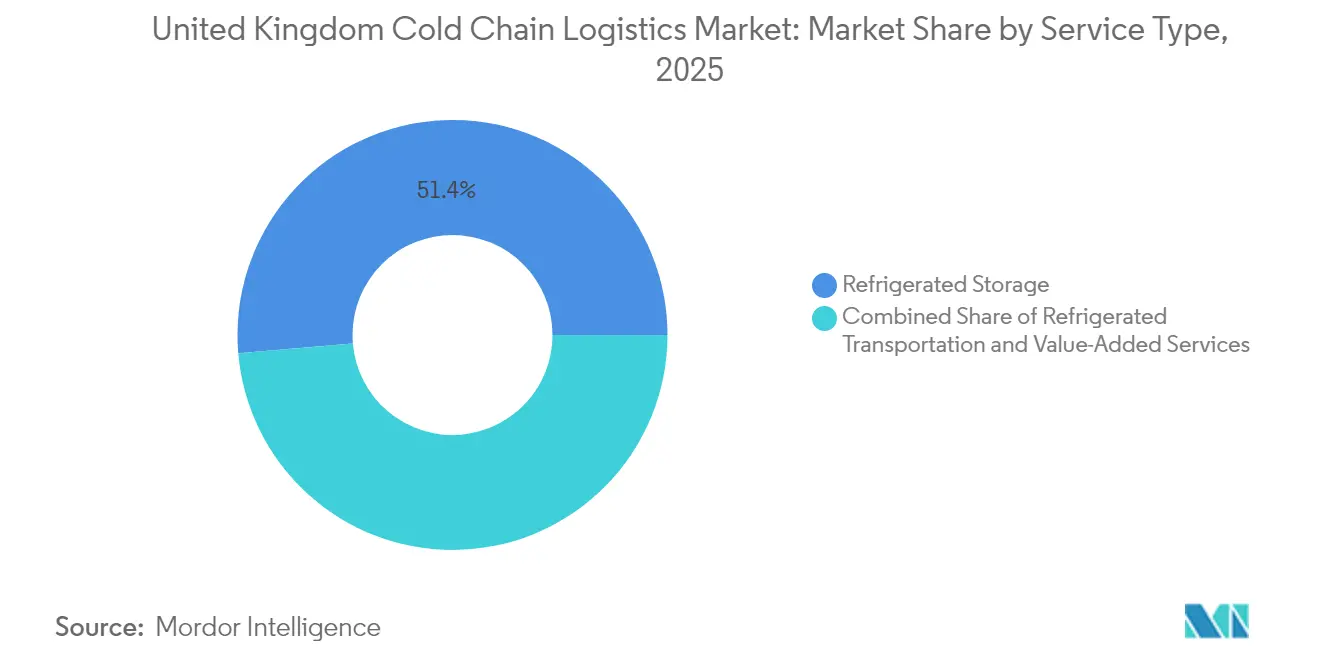

- Nach Servicetyp hielt die Kühllagerhaltung im Jahr 2025 einen Marktanteil von 51,35 % am Markt für Kühlkettenlogistik im Vereinigten Königreich; Mehrwertdienste werden voraussichtlich bis 2031 mit einer CAGR von 4,37 % wachsen.

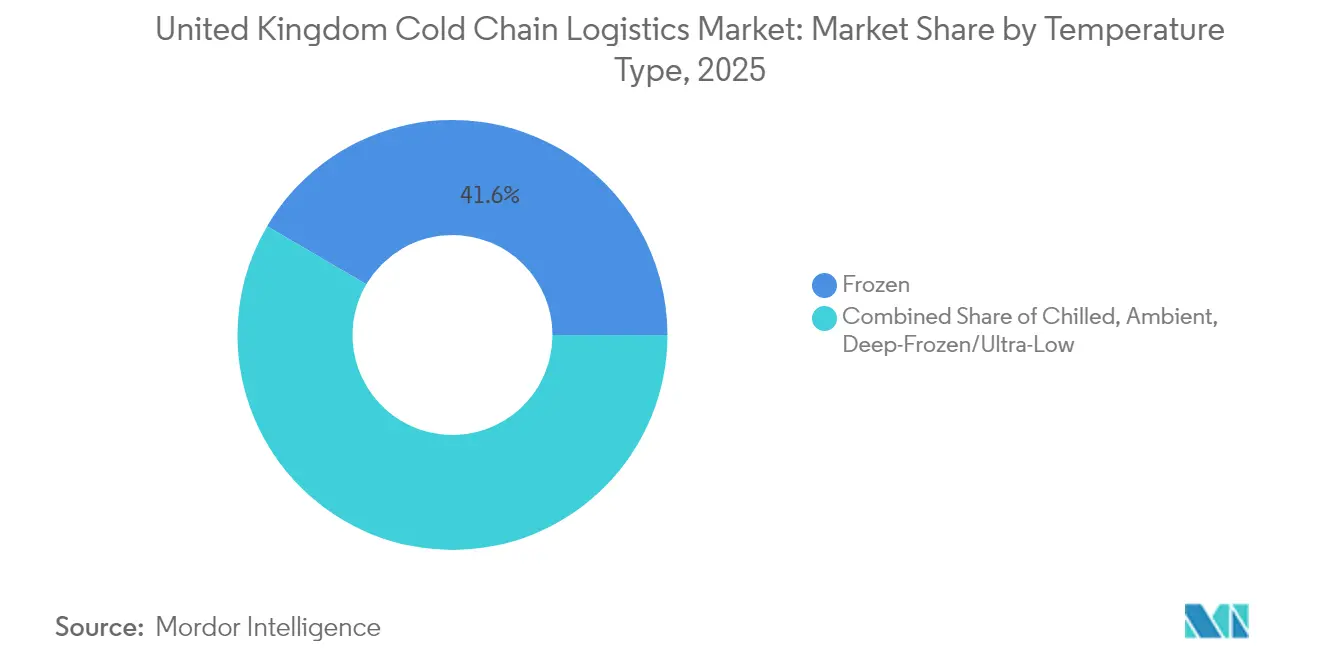

- Nach Temperaturtyp entfiel im Jahr 2025 auf Gefrieranwendungen ein Anteil von 41,55 % an der Marktgröße der Kühlkettenlogistik im Vereinigten Königreich, während Kühldienste voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 4,08 % wachsen werden.

- Nach Anwendung kontrollierte Fleisch und Geflügel im Jahr 2025 einen Anteil von 23,65 % am Marktanteil der Kühlkettenlogistik im Vereinigten Königreich; Pharmazeutika und Biologika weisen mit einer CAGR von 5,26 % bis 2031 die schnellste Wachstumskurve auf.

- Nach Geografie verarbeitete der Südost-Korridor, der Dover und London Gateway umfasst, im Jahr 2025 47,60 % des eingehenden temperaturempfindlichen Importvolumens und wächst bis 2031 mit einer CAGR von 4,05 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Kühlkettenlogistik im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Online-Lebensmittel- und Kochboxennachfrage | +0.8% | London, Manchester, Birmingham, Edinburgh | Mittelfristig (2–4 Jahre) |

| Ausbau der Pharma- und Biotechexporte | +0.7% | Cluster in Cambridge, Oxford, London | Langfristig (≥ 4 Jahre) |

| Strengere Lebensmittelsicherheits- und Rückverfolgbarkeitsvorschriften im Vereinigten Königreich | +0.5% | National, verstärkt an Grenzüberwachungsposten | Kurzfristig (≤ 2 Jahre) |

| Steigender Konsum von Tiefkühl- und Fertigprodukten | +0.4% | Ballungsräume landesweit | Mittelfristig (2–4 Jahre) |

| Vor-Ort-Erneuerbare-Energie-Mikronetze senken die Betriebskosten | +0.3% | Industriegebiete im ganzen Land | Langfristig (≥ 4 Jahre) |

| Städtische Mikro-Fulfillment-Kältezentren | +0.6% | Große städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Online-Lebensmittel- und Kochboxennachfrage

Kaufgewohnheiten nach der Pandemie haben eine zweistellige Online-Lebensmitteldurchdringung zementiert. Große Einzelhändler haben ihre Vertriebsnetze ausgeweitet, und die Umwandlung von Dark Stores in bestehenden Supermärkten reduzierte den Kapitalaufwand und ermöglichte gleichzeitig eine schnelle Auftragsabwicklung. Eigens errichtete Hubs, wie ein von einem führenden Tiefkühlspezialisten eröffnetes Lagerhaus mit 500.000 Quadratfuß, optimieren die Kühlung auf der letzten Meile[1]„Lebensmittel und Getränke aus der EU nach Großbritannien importieren,” Britische Regierung, gov.uk. Sensorgestützte Bestandsüberwachungsplattformen verbessern zudem die Genauigkeit und minimieren Verderb, was die Servicenachfrage im Markt für Kühlkettenlogistik im Vereinigten Königreich stärkt.

Ausbau der Pharma- und Biotechexporte

Staatliche Förderung in Höhe von 1 Milliarde GBP (1,3 Milliarden USD) für Innovationen in den Lebenswissenschaften sowie ein anhaltender Anstieg der temperaturgesteuerten Luftfrachtvolumen um 22 % unterstreichen das Exportpotenzial. Fortschrittliche Verpackungen, die 2–8 °C oder Ultra-Niedrig-Parameter über 36 Stunden ohne Polystyrol aufrechterhalten, positionieren den Markt für Kühlkettenlogistik im Vereinigten Königreich als bevorzugten Hub für die Biologikaverteilung.

Strengere Lebensmittelsicherheits- und Rückverfolgbarkeitsvorschriften im Vereinigten Königreich

Das Betriebsmodell für Grenzkontrolle schreibt Gesundheitszertifikate und Vorbenachrichtigungen für Importe mittlerer Risikoklasse vor, was Investitionen in Blockchain-fähige Rückverfolgbarkeitsplattformen auslöst, die in der Lage sind, 207 Transaktionen pro Sekunde ohne Datenwidersprüche zu verarbeiten. Erhöhte Compliance-Kosten begünstigen Betreiber mit digitaler Kapazität und fördern die Marktkonsolidierung.

Steigender Konsum von Tiefkühl- und Fertigprodukten

Energieeffizienzinitiativen, darunter die Anhebung der Gefriertemperatur von −18 °C auf −15 °C, senken den Stromverbrauch um 10–11 %, während Lebensmittel sicher bleiben. Diese Einsparungen steigern die Rentabilität für Tiefkühllageranbieter und stützen die stabile Nachfrage im Markt für Kühlkettenlogistik im Vereinigten Königreich.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Energiekosten für Anlagen | -0.9% | Landesweit, besonders ausgeprägt dort, wo die Strompreise am höchsten sind | Kurzfristig (≤ 2 Jahre) |

| Mangel an HGV- und Kühltransporter-Fahrern | -0.7% | Hauptlogistikkorridore und Häfen | Mittelfristig (2–4 Jahre) |

| Begrenzte Ladeinfrastruktur für Elektrofahrzeuge | -0.5% | Überwiegend außerhalb großer Ballungsräume | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei Kälteanlagen | -0.4% | Landesweit, am schwersten bei Neubauprojekten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Energiekosten für Anlagen

Kühllagerhaltung verbraucht 1,54 kWh pro Kubikfuß jährlich, und der Strom macht 70 % der gesamten Energiekosten eines Lagerhauses aus. Das Erreichen einer Best-Practice-Intensität von 10 kWh/m³/Jahr in einem 100.000 m³ großen Standort erfordert Automatisierung und Wärmerückgewinnungssysteme, was die Anfangsinvestitionen erhöht. Netzinstabilität während des Übergangs zu erneuerbaren Energien setzt Betreiber Preissprüngen aus, doch ein in der Nähe von Manchester im Jahr 2026 in Betrieb gehender Flüssigluft-Energiespeicher verspricht langfristige Notstromversorgung und reduziert die Anfälligkeit für Abschaltungen.

Mangel an HGV- und Kühltransporter-Fahrern

Ein Defizit von 50.000 qualifizierten Fahrern treibt die Transportlöhne in die Höhe und gefährdet pünktliche Lieferungen. Der mittlere Stundenlohn stieg 2025 auf 15,00 GBP (19,50 USD), doch die demografische Struktur bleibt ungünstig; die Hälfte der Belegschaft ist über 50 Jahre alt und der Frauenanteil beträgt 2 %. Staatliche Zuschüsse in Höhe von 100 Millionen GBP (130 Millionen USD) finanzieren Rastanlagen und Ausbildung, doch der jährliche Bedarf von 40.000 neuen Führerscheinen bis 2029 hält den Druck auf die Rekrutierungspipelines aufrecht[2]„Das Betriebsmodell für Grenzkontrolle,” Britische Regierung, gov.uk.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Lagerhaltung dominiert, Dienste beschleunigen sich

Die Kühllagerhaltung generierte im Jahr 2025 51,35 % der Marktgröße des Marktes für Kühlkettenlogistik im Vereinigten Königreich und bildet die Grundlage für importlastige Lebensmittel- und Pharmazieflüsse. Investitionen wie ein gekühltes Konsolidierungszentrum im Wert von 2 Millionen GBP (2,6 Millionen USD) fügen Kapazitäten in der Nähe von Einzelhandelsverteilzentren hinzu. Im Zeitraum 2026–2031 wachsen Mehrwertdienste mit einer CAGR von 4,37 %, da Verlader integrierte Zollabfertigung, Umverpackung und Temperaturvalidierung in einem einzigen Vertrag suchen. Sensornetzwerke und digitale Zwillinge reduzieren die Lagerhaltungstage und steigern die Kapitalrendite für Dienstleister.

Eine Welle von Fusionen und Übernahmen, darunter die Übernahme von Wincanton für 719 Millionen USD, ermöglicht den gemeinsamen Einkauf von erneuerbarer Energie und fortschrittlicher Lagerautomatisierung. Die daraus resultierende Größe ermöglicht es den Unternehmen, Kapazitäten zwischen Tiefkühl- und Kühlplätzen flexibel einzusetzen – ein Vorteil, während der Markt für Kühlkettenlogistik im Vereinigten Königreich die sich verschiebende Verbrauchernachfrage absorbiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Temperaturtyp: Gefroren führt, Gekühlt beschleunigt sich

Die Gefrierlogistik hielt im Jahr 2025 einen Anteil von 41,55 % am Markt für Kühlkettenlogistik im Vereinigten Königreich, gestützt durch stabile Proteinimporte und nationale Tiefkühlmarken. Innovationen wie drehzahlvariable Kompressoren und hocheffiziente Isolierung reduzieren den Energieverbrauch pro Palette und sichern die Margen.

Kühldienste verzeichnen die schnellste Expansion mit einer CAGR von 4,08 %, begünstigt durch frische Fertigmahlzeiten und biologische Arzneimittel. Radiopharmazeutika-Exporte, die Tiefkühlhaltung erfordern, steigern die Nischenachfrage nach -70 °C-Kapazitäten gemäß Guter Vertriebspraxis. Recycelbare faserbasierte Behälter, die Nutzlasten bei 2–8 °C für 36 Stunden schützen, verbessern die Nachhaltigkeitsbilanz und minimieren Deponieabfälle.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Fleisch dominiert, Pharma steigt stark an

Fleisch und Geflügel hielten im Jahr 2025 einen Anteil von 23,65 % am Marktanteil der Kühlkettenlogistik im Vereinigten Königreich aufgrund eines stabilen Inlandskonsums und EU-Beschaffungsregeln. Die Zolldokumentation umfasst nun eine vorausgehende veterinärrechtliche Zertifizierung, was Echtzeit-Datenplattformen für die Just-in-Time-Lieferung unverzichtbar macht.

Pharmazeutika und Biologika führen das Wachstum mit einer CAGR von 5,26 % an. Ein staatlich geförderter GMP-Cluster in Cambridge und Oxford steigert das Exportvolumen von Zell- und Gentherapien, die bei kryogenen Temperaturen gelagert werden müssen. Fluggesellschaften und Spediteure kooperieren bei streckenbezogenen Überwachungstools, die Verlader alarmieren, wenn Abweichungen 0,5 °C überschreiten, und so hochwertige Fracht schützen.

Geografische Analyse

Der Südost-Korridor, verankert durch Dover, Felixstowe und London Gateway, verarbeitete 2025 fast die Hälfte der eingehenden temperaturempfindlichen EU-Waren und soll bis 2031 eine CAGR von 4,05 % verzeichnen. Neue Grenzüberwachungsposten mit eigener Kühlung begrenzen den Anstieg der Verweildauer auf unter 8 Stunden, selbst wenn der Papieraufwand zunimmt.

Die Midlands nutzen ihre zentrale Lage und Autobahnanbindung, was eine Lieferung am nächsten Tag für 90 % der britischen Postleitzahlen ermöglicht. Automatisierte Standorte in Northampton und Leicester nutzen mit erneuerbarer Energie betriebene Mikronetze, um den Netzbezug in Sommerspitzenzeiten um 30 % zu reduzieren. Schottland entwickelt sich mit Meeresfrüchteexporten und der Whiskyreifung, die gebundene Kühlräume erfordert; Investitionen in gekühlte Haffentunnel in Grangemouth verkürzen die Abfertigung für lebende Schalentiere.

Wales und Nordirland bleiben kleiner, sind aber strategisch bedeutsam. Das Windsor-Rahmenabkommen erlaubt qualifizierten Waren, ohne zusätzliche tiergesundheitsbezogene Erklärungen von Nordirland nach Großbritannien zu gelangen, wodurch der Kühllager-Durchsatz aufrechterhalten wird. Die lokale Unterstützung durch den EV-Infrastrukturfonds in Höhe von 381 Millionen GBP (495,3 Millionen USD) priorisiert leistungsstarke Ladestationen in Cardiff, Swansea und Belfast, um sich auf die obligatorischen emissionsfreien Schwerlastfahrzeuge bis 2035 vorzubereiten.

Wettbewerbslandschaft

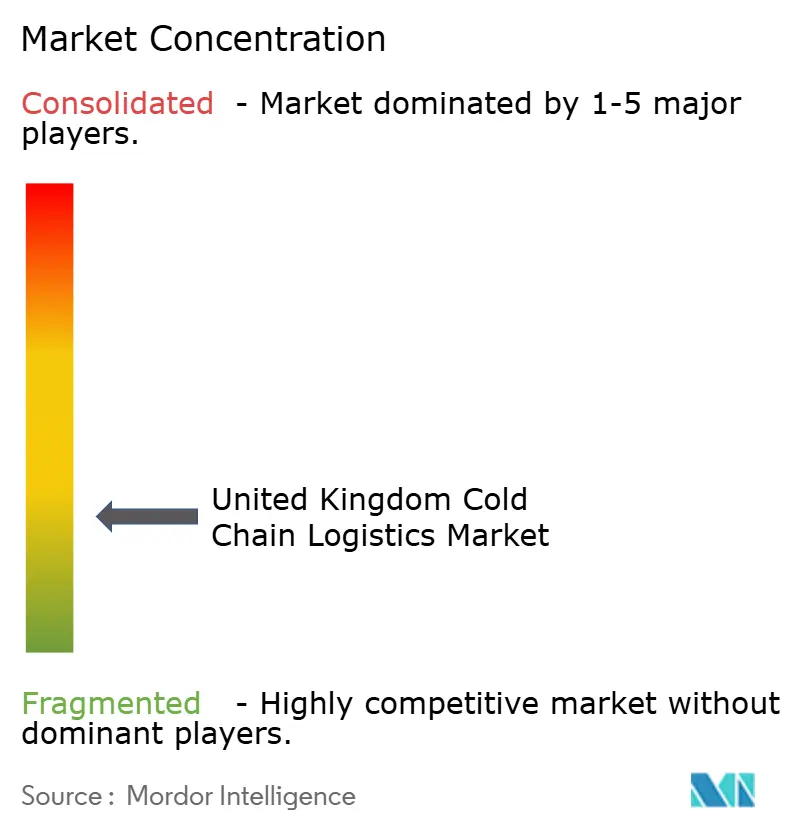

Der Markt ist mäßig fragmentiert, doch jüngste Fusionen und Übernahmen signalisieren eine beschleunigte Konsolidierung. DSV schloss eine Übernahme von DB Schenker im Wert von 14,3 Milliarden EUR (15,78 Milliarden USD) ab, wodurch Kapazitäten im Bereich Pharmazeutika und Biowissenschaften ausgebaut werden. Der Logistikarm von CMA CGM übernahm Wincanton für 719 Millionen USD und sicherte sich damit Zugang zu 8 Millionen Quadratfuß gekühlter Lagerfläche.

Lineage Logistics und Americold expandieren durch Automatisierung, wobei Hochregalregale und Shuttle-Systeme die Palettendichte um 30 % erhöhen. Die IPO-Bewertung von Lineage in Höhe von 18 Milliarden USD belegt das Investoreninteresse an skalierbaren Kühllagernetzwerken. Kleinere Betreiber differenzieren sich durch Umbau auf erneuerbare Energien und gewinnen Verträge von Einzelhändlern, die bis 2030 CO₂-neutrale Lieferungen anstreben.

Die Technologieübernahme ist ein primäres Wettbewerbsfeld. Betreiber installieren IoT-Knoten alle 10 Meter innerhalb von Anhängern, um Temperatur und Türstatus in Echtzeit zu melden. Blockchain-Pilotprojekte mit Fleischverarbeitern bestätigen die Herkunft innerhalb von 2 Sekunden und reduzieren das Betrugsrisiko. Die fünf umsatzstärksten Unternehmen hielten im Jahr 2024 gemeinsam einen Anteil von 46 %, was auf eine moderate Konzentration im Markt für Kühlkettenlogistik im Vereinigten Königreich hinweist.

Marktführer der Kühlkettenlogistikbranche im Vereinigten Königreich

Lineage Logistics

Culina Group

Reed Boardall

NewCold

Gist Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSV schloss die Übernahme von DB Schenker im Wert von 14,3 Milliarden EUR (15,7 Milliarden USD) ab und schuf damit eine der weltweit größten Logistikgruppen. Das Geschäft vertieft die Kühlkettenkapazitäten, zielt bis 2028 auf jährliche Synergien von 9 Milliarden DKK ab und stärkt die Servicebreite des Unternehmens im Vereinigten Königreich.

- September 2024: Der Binnenlogistikarm von MSC, Medlog, übernahm Maritime Transport, den größten Spediteur des Landes mit mehr als 2.500 Fahrzeugen. Die Transaktion verknüpft Hafenabwicklung und Binnentransport und verbessert temperaturgesteuerte Frachtflüsse durch wichtige britische Gateways.

- Juni 2024: DP World verpflichtete sich zu einem Lagerhaus mit 598.000 Quadratfuß in Coventry im Wert von 34 Millionen GBP (44,2 Millionen USD), um seinen britischen Logistik-Fußabdruck zu vergrößern und Kühlkapazitäten für Automobil- und Konsumgüterkunden inmitten sich verändernder Post-Brexit-Handelsmuster hinzuzufügen.

- März 2024: DFDS bestellte 100 schwere Elektro-Lkw von Volvo und brachte seine Batterie-Elektro-Flotte auf 225 Fahrzeuge. Der Spediteur strebt eine Elektrifizierung von 25 % seiner Flotte bis 2030 an, um emissionsärmeren Kühltransport in ganz Europa zu unterstützen.

Berichtsumfang des Marktes für Kühlkettenlogistik im Vereinigten Königreich

Die als „Kühlkettenlogistik” bekannte Technik und Vorgehensweise ermöglicht den sicheren Transport temperaturempfindlicher Waren und Produkte entlang der gesamten Lieferkette. Sie stützt sich hauptsächlich auf wissenschaftliche Erkenntnisse, um die Beziehung zwischen Temperatur und Verderblichkeit zu bewerten und zu berücksichtigen.

Der Bericht bietet eine umfassende Hintergrundanalyse des Marktes für Kühlkettenlogistik im Vereinigten Königreich und umfasst aktuelle Markttrends, Hemmnisse, technologische Entwicklungen sowie detaillierte Informationen zu verschiedenen Segmenten und der Wettbewerbslandschaft der Branche. Darüber hinaus wurden die Auswirkungen von COVID-19 in die Studie einbezogen und berücksichtigt. Der Markt für Kühlkettenlogistik im Vereinigten Königreich ist segmentiert nach Dienstleistung (Lagerhaltung, Transport und Mehrwertdienste), Temperaturtyp (Gekühlt, Gefroren und Umgebungstemperatur) und Anwendung (Gartenbau, Milchprodukte, Fleisch, Fisch, Geflügel, verarbeitete Lebensmittel, Pharmazeutika, Biowissenschaften, Chemikalien und sonstige Anwendungen). Der Bericht bietet Marktgröße und Prognosen für den Markt für Kühlkettenlogistik im Vereinigten Königreich in Wertangaben (USD) für alle oben genannten Segmente.

| Kühllagerhaltung | Öffentliche Lagerhaltung |

| Private Lagerhaltung | |

| Kühltransport | Straße |

| Schiene | |

| See | |

| Luft | |

| Mehrwertdienste |

| Gekühlt (0–5 °C) |

| Gefroren (−18–0 °C) |

| Umgebungstemperatur |

| Tiefgefroren/Ultra-Niedrig (unter −20 °C) |

| Obst und Gemüse |

| Fleisch und Geflügel |

| Fisch und Meeresfrüchte |

| Milchprodukte und Gefrorene Desserts |

| Backwaren und Süßwaren |

| Verzehrfertige Mahlzeiten |

| Pharmazeutika und Biologika |

| Impfstoffe und klinische Prüfmaterialien |

| Chemikalien und Spezialmaterialien |

| Sonstige verderbliche Waren |

| Nach Servicetyp | Kühllagerhaltung | Öffentliche Lagerhaltung |

| Private Lagerhaltung | ||

| Kühltransport | Straße | |

| Schiene | ||

| See | ||

| Luft | ||

| Mehrwertdienste | ||

| Nach Temperaturtyp | Gekühlt (0–5 °C) | |

| Gefroren (−18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren/Ultra-Niedrig (unter −20 °C) | ||

| Nach Anwendung | Obst und Gemüse | |

| Fleisch und Geflügel | ||

| Fisch und Meeresfrüchte | ||

| Milchprodukte und Gefrorene Desserts | ||

| Backwaren und Süßwaren | ||

| Verzehrfertige Mahlzeiten | ||

| Pharmazeutika und Biologika | ||

| Impfstoffe und klinische Prüfmaterialien | ||

| Chemikalien und Spezialmaterialien | ||

| Sonstige verderbliche Waren | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird die Kühlkettenlogistik im Vereinigten Königreich bis 2031 erreichen?

Der Sektor soll 2031 einen Wert von 11,87 Milliarden USD erreichen, gegenüber 9,75 Milliarden USD im Jahr 2026 bei einer CAGR von 4,02 %.

Welcher Servicetyp expandiert in der temperaturgesteuerten Logistik am schnellsten?

Mehrwertdienste wie Spezialverpackungen, Umetikettierung und Zollunterstützung wachsen bis 2031 mit einer CAGR von 4,37 % und übertreffen damit Lagerhaltung und Transport.

Warum gewinnen Kühldienste gegenüber Gefrierkapazitäten an Dynamik?

Steigende Online-Lebensmittelvolumen und das Wachstum bei Biologika, die zwischen 2 °C und 8 °C gelagert werden müssen, treiben Kühldienste auf eine CAGR von 4,08 % – den höchsten Wert unter allen Temperaturbereichen.

Wie gravierend ist der Fahrermangel im Bereich Kühltransport?

Das Vereinigte Königreich benötigt jährlich bis 2029 40.000 neue HGV-Fahrer, während ein aktueller Mangel von rund 50.000 lizenzierten Betreibern die Löhne in die Höhe treibt und die Lieferpläne belastet.

Welche Nachhaltigkeitsmaßnahmen ergreifen Unternehmen, um Energiekosten zu senken?

Betreiber erhöhen die Gefriertemperatur von –18 °C auf –15 °C, installieren Solardächer und erproben Elektro-Lkw; diese Maßnahmen können den Lagerstrombedarf um 10–11 % senken und die Flottenemissionen erheblich reduzieren.

Wie beeinflussen Post-Brexit-Lebensmittelsicherheitsvorschriften die Kühlkettennachfrage?

Obligatorische Gesundheitszertifikate, Vorbenachrichtigungen und neue Grenzüberwachungsposten erfordern eine rückverfolgbare und temperatursichere Beförderung, was Verlader dazu veranlasst, sich stärker auf konforme Kühlkettenspezialisten zu verlassen.

Seite zuletzt aktualisiert am: