Marktgröße und Marktanteil der Kühlkettenlogistik in Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

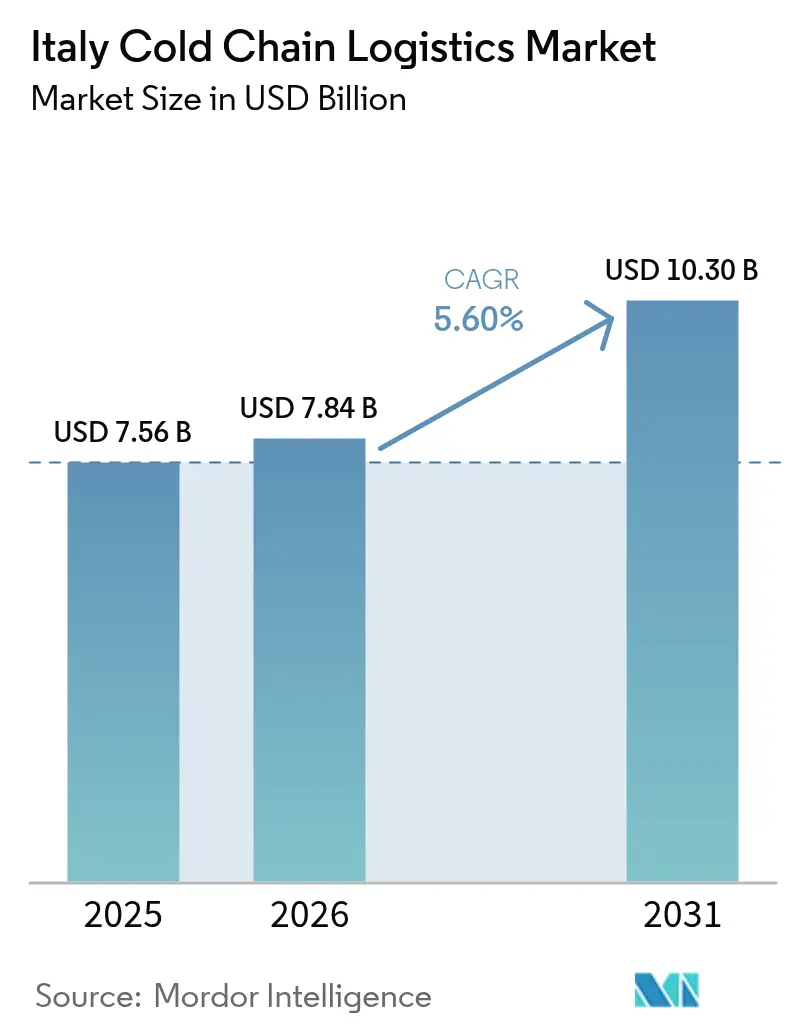

| Marktgröße im Basisjahr (2025) | 7.56 Milliarden US-Dollar |

| Marktgröße (2026) | 7.84 Milliarden US-Dollar |

| Marktgröße (2031) | 10.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.60% CAGR |

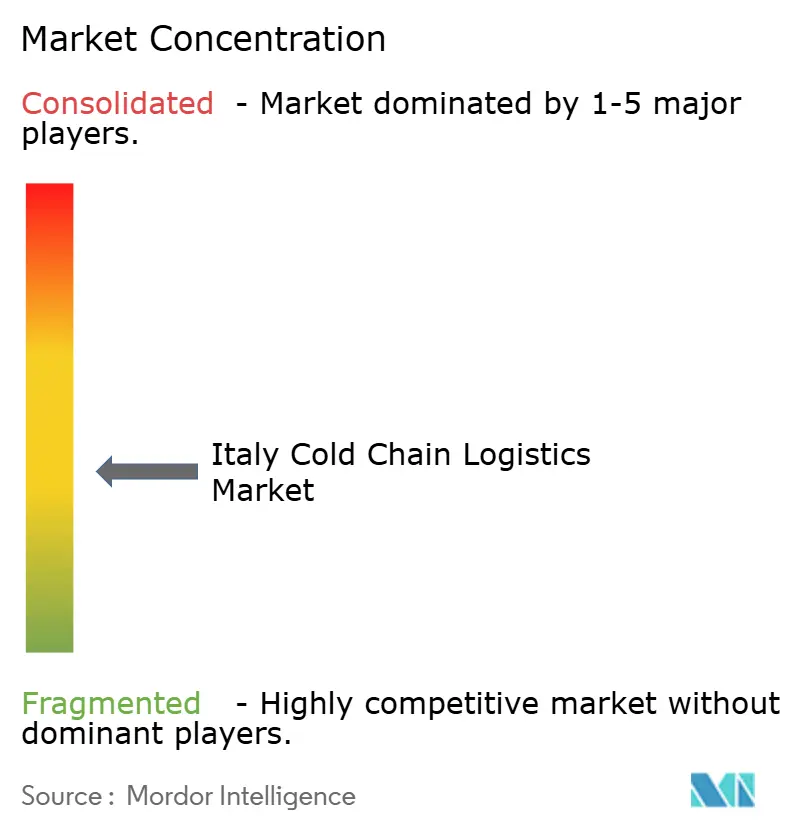

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kühlkettenlogistik in Italien von Mordor Intelligence

Die Marktgröße der Kühlkettenlogistik in Italien wird voraussichtlich von 7,56 Milliarden USD im Jahr 2025 auf 7,84 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,60 % über den Zeitraum 2026–2031 einen Wert von 10,30 Milliarden USD erreichen.

Eine robuste Finanzierung durch den öffentlichen Sektor im Rahmen der EU-Aufbau- und Resilienzfazilität (ARF) modernisiert die temperaturkontrollierte Lagerhaltung, während die Konsolidierung im Supermarktbereich hausinterne Vertriebsnetze fördert, die Servicestandards und Margen anheben. Blockchain-verifizierte Temperaturaufzeichnungen sind nun bei hochwertigen Pharma- und Premiumlebensmitteltransporten obligatorisch, was die digitale Akzeptanz im Markt für Kühlkettenlogistik in Italien beschleunigt. Umrüstungen auf erneuerbare Kältemittel senken die Energiekosten und stehen im Einklang mit Netto-Null-Zielen, was Betreibern hilft, Kapitalausgaben trotz enger Margen zu rechtfertigen. Geplante LNG-betriebene Kühlschiffdienste zwischen dem Festland und den Inselhäfen signalisieren eine modale Diversifizierung, die die historische Straßentransportabhängigkeit des Marktes für Kühlkettenlogistik in Italien schrittweise verringern wird.

Wichtigste Erkenntnisse des Berichts

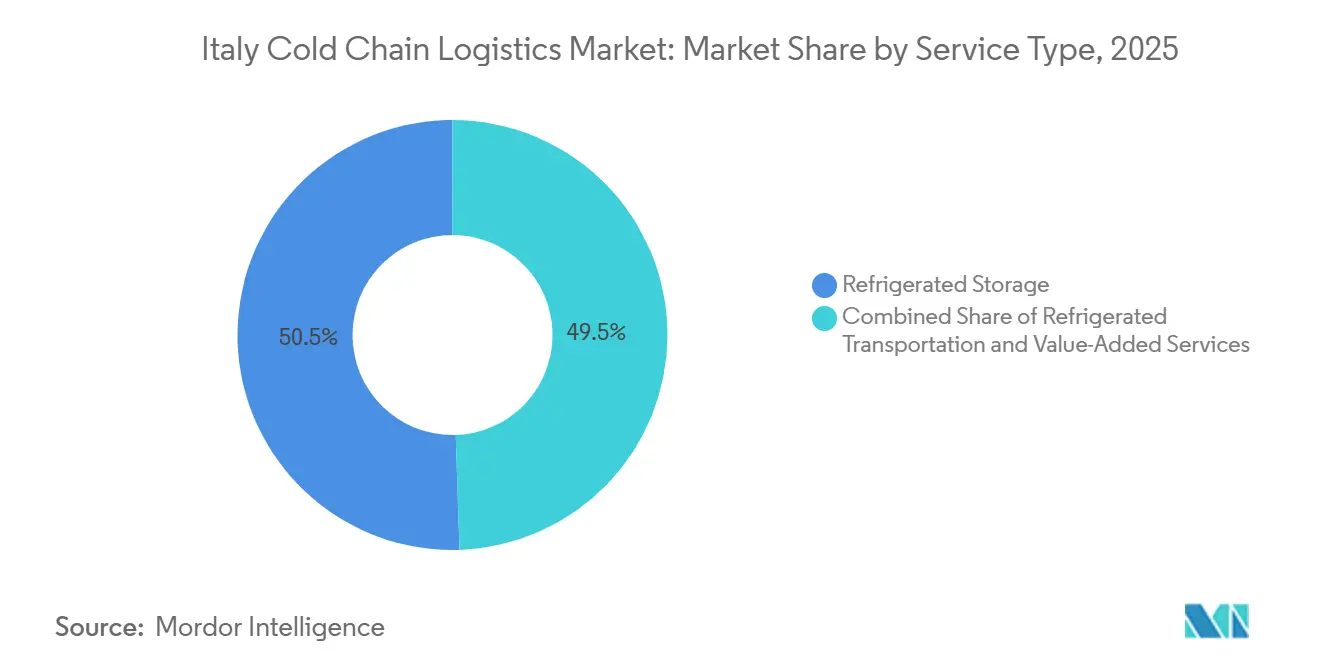

- Nach Servicetyp führte die Kühllagerhaltung den Marktanteil der Kühlkettenlogistik in Italien mit einem Marktanteil von 50,51 % im Jahr 2025 an. Mehrwertdienste werden voraussichtlich bis 2031 mit einer CAGR von 7,15 % wachsen.

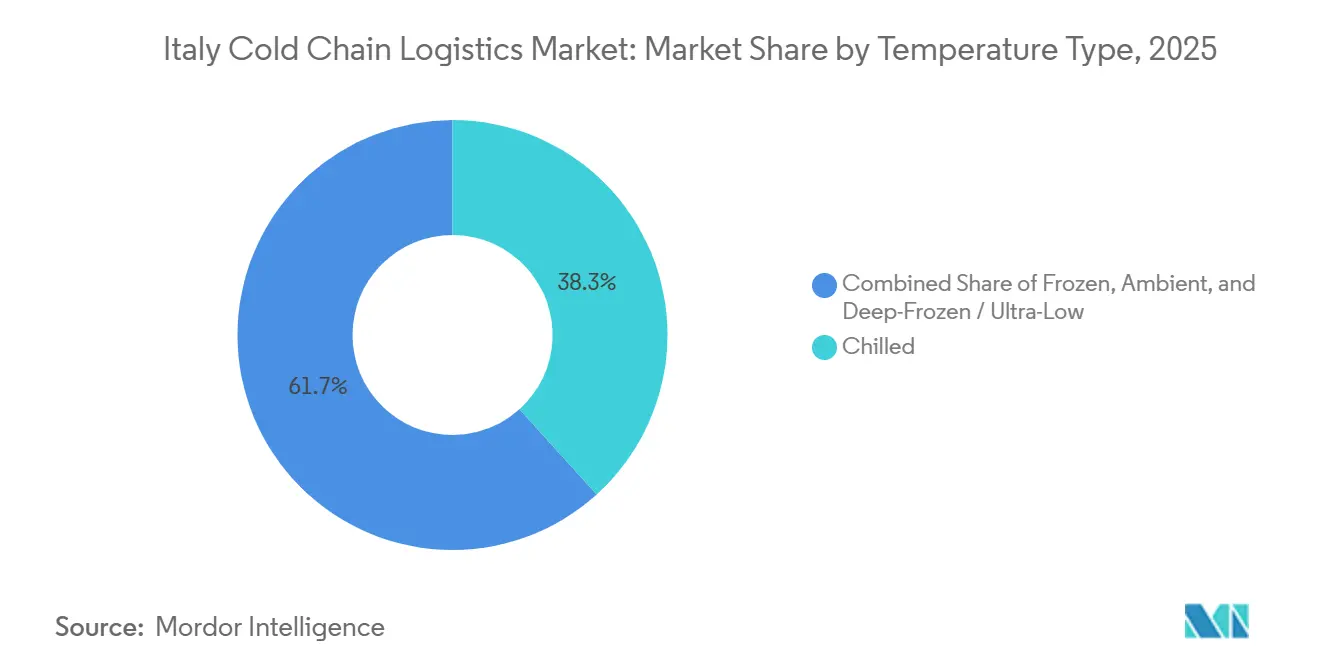

- Nach Temperaturtyp entfiel auf den Bereich Gekühlt ein Anteil von 38,29 % an der Marktgröße der Kühlkettenlogistik in Italien im Jahr 2025, während der Bereich Gefroren bis 2031 mit einer CAGR von 6,17 % wächst.

- Nach Anwendung hielten Milchprodukte und gefrorene Desserts im Jahr 2025 einen Anteil von 22,45 % an der Marktgröße der Kühlkettenlogistik in Italien, während Pharmazeutika und Biologika bis 2031 voraussichtlich mit einer CAGR von 6,92 % wachsen werden.

- Nach Region entfielen auf Norditalien 31,03 % des Wertes von 2025; Mittelitalien verzeichnete die höchste prognostizierte CAGR von 7,80 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Kühlkettenlogistik in Italien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachstum organisierter Einzelhandels- und Supermarkt-Kühlketten | +1.1% | National, mit Konzentration in den städtischen Zentren Norditaliens | Mittelfristig (2–4 Jahre) |

| Steigende Exporte von Premium-Tiefkühlfertiggerichten innerhalb der EU | +0.7% | Norditalien, Mittelitalien, mit Exportkorridoren zu EU-Märkten | Langfristig (≥ 4 Jahre) |

| EU-ARF-Zuschüsse zur Förderung energieeffizienter Kühllager-Umrüstungen | +0.9% | National, mit vorrangiger Zuweisung an Süditalien und die Inseln | Mittelfristig (2–4 Jahre) |

| Einführung der Blockchain-basierten Temperatur-Rückverfolgbarkeit | +0.6% | National, mit früher Einführung im Pharma- und Premiumlebensmittelsegment | Langfristig (≥ 4 Jahre) |

| Ausbau LNG-betriebener Kühlschiff-Seeverbindungen | +0.5% | Küstenregionen, insbesondere Genua, Neapel und sizilianische Häfen | Langfristig (≥ 4 Jahre) |

| Nationale Ziele zur Lebensmittelabfallreduzierung fördern die Kühlverteilung | +0.8% | National, mit Schwerpunkt auf Einzelhandels- und Gastronomie-Kühlketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum organisierter Einzelhandels- und Supermarkt-Kühlketten

Konsolidierte Lebensmittelhandelsketten skalieren eigene Kühlhubs, um Margen und Produktfrische zu schützen. Das 3.300-Filialen-Netzwerk von Conad setzt Multi-Temperatur-Crossdocks ein, die Verweilzeiten und Schwund reduzieren. Esselunga investierte im Jahr 2024 231 Millionen EUR (251,79 Millionen USD) in neue automatisierte Tiefkühlkammern und Shuttle-Systeme zur Unterstützung seines E-Commerce-Vorstoßes und erhöhte damit die Wettbewerbslatte für Drittanbieter[1]Esselunga, "ENG 2024 1H v_3," esselunga.it . Supermärkte fordern nun eine lückenlose Temperaturtransparenz und verpflichten Logistikpartner zur Einführung von IoT-Sensoren und Blockchain-Reporting. Nachhaltigkeitsvorgaben von Coop Italia erfordern die Nutzung erneuerbarer Energien in Verteilzentren, was die Kapitalanforderungen weiter erhöht. Da Einzelhändler kritische Transportwege internalisieren, müssen ausgelagerte Betreiber auf Mehrwertdienste wie Verpackung, Etikettierung und Compliance-Dienstleistungen umschwenken, um relevant zu bleiben.

Steigende Exporte von Premium-Tiefkühlfertiggerichten innerhalb der EU

Italienische Hersteller nutzen das Branding der mediterranen Küche, um die Exporte von Tiefkühlfertiggerichten zu steigern, was einen einwandfreien Kühltransport über EU-Korridore erfordert. Der Standort von Barilla in der Emilia-Romagna widmet nun Produktionslinien für Tiefkühlnudeln, die für Deutschland und Frankreich bestimmt sind, und verpflichtet Spediteure, GDP-zertifizierte Kühlfahrzeugflotten anzubieten. Die Dessertsparte von Ferrero verwendet Blockchain-Stempel, die die Temperaturhistorie validieren und Produkte in nordeuropäischen Regalen differenzieren. Der Binnenmarktrahmen beseitigt Zollhindernisse, erzwingt jedoch strenge Gefahrenanalyseaufzeichnungen, was etablierte Marktteilnehmer der Kühlkettenlogistik in Italien begünstigt, die eine nahtlose Rückverfolgbarkeit gewährleisten können. Der anhaltende Exportschwung erweitert die Umsatzpools für grenzüberschreitende Dienstleistungsspezialisten.

EU-ARF-Zuschüsse zur Förderung energieeffizienter Kühllager-Umrüstungen

Betreiber, die transkritische CO₂-Systeme einsetzen, erhalten Zuschüsse, die bis zu 40 % der Investitionskosten abdecken, was die Amortisationszeiten verkürzt und die Stromrechnungen senkt. Südliche Lagerhäuser in Kampanien und Sizilien erhalten vorrangige Förderung, was dazu beiträgt, historische geografische Ungleichgewichte auszugleichen. Die Förderfähigkeit hängt von dokumentierten kWh-Einsparungen ab, was Unternehmen zu ganzheitlichen Umbauten statt zu punktuellen Reparaturen drängt. Die Politik verknüpft Klimaziele mit Wettbewerbsfähigkeit und positioniert frühe Akteure für langfristige, emissionsbeschränkte Verträge im Markt für Kühlkettenlogistik in Italien.

Blockchain-basierte Temperatur-Rückverfolgbarkeit

Pharmazeutische Versender verlangen nun unveränderliche Temperaturprotokolle, die der EU-Guten Vertriebspraxis entsprechen. IBM Food Trust-Pilotprojekte mit Recordati bieten Echtzeit-Warnmeldungen, die Routenkorrekturen ermöglichen, bevor Abweichungsschwellenwerte überschritten werden. Betreiber berichten von 20 % weniger Verderbnisansprüchen nach dem Einsatz Blockchain-verankerter Sensoren, was die Lizenzierungskosten ausgleicht. Premium-Lebensmittelexporteure ahmen Pharmastandards nach, um die Markenauthentizität zu stärken und Fälschungen zu bekämpfen. Sinkende Gerätekosten werden die Einführung von Biologika in die Mainstream-Milch- und Fleischketten über den Prognosezeitraum ausweiten. Logistikunternehmen ohne digitales Reporting riskieren den Ausschluss von hochwertigen Ausschreibungen, was die Marktanteile etablierter Akteure im Markt für Kühlkettenlogistik in Italien komprimiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Sicherheitsrisiken durch alternde ammoniakbasierte Kühllagerinfrastruktur | -0.8% | National, mit Konzentration auf ältere Anlagen in Norditalien | Mittelfristig (2–4 Jahre) |

| Begrenzte Kühlkapazität auf der Schiene auf wichtigen Nord-Süd-Korridoren | -0.6% | National, insbesondere der Korridor Bologna–Neapel | Kurzfristig (≤ 2 Jahre) |

| Hafenkontrollengpässe erhöhen die Verweilzeit für verderbliche Waren | -0.5% | Küstenregionen, insbesondere Genua, Neapel und sizilianische Häfen | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Frachtversicherungsprämien für Temperaturabweichungen | -0.4% | National, mit stärkeren Auswirkungen auf das Pharma- und Premiumlebensmittelsegment | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsrisiken durch alternde ammoniakbasierte Kühllagerinfrastruktur

Viele in den 1980er Jahren errichtete Depots sind noch immer auf Ammoniaksysteme angewiesen, die sich dem Ende ihrer Lebensdauer nähern. Leckagezwischenfälle lösen kostspielige Evakuierungen, strengere Prüfungen durch Arbeitsinspektoren und steigende Versicherungsselbstbehalte aus. Betreiber müssen zwischen Umrüstungen im Millionen-EUR-Bereich oder dem vollständigen Systemersatz durch natürliche Kältemittel wählen, die den EU-F-Gas-Vorschriften entsprechen. Konsolidierer mit stärkeren Bilanzen erwerben unterdimensionierte Lagerhäuser, finanzieren Sicherheitsaufrüstungen und erschließen Skaleneffekte. Kleinere Unternehmen, die die Compliance nicht finanzieren können, riskieren den Marktaustritt, was das Gesamtwachstum des Marktes für Kühlkettenlogistik in Italien geringfügig dämpft.

Begrenzte Kühlkapazität auf der Schiene auf wichtigen Nord-Süd-Korridoren

Bauarbeiten auf den Strecken Bologna–Bari und Florenz–Empoli schränkten die Verfügbarkeit von Kühlwaggon-Slots acht Monate lang im Jahr 2025 ein und zwangen Fracht zurück auf die Straße[2]Kuehne+Nagel, "Bauarbeiten an Schienennetzen in Italien werden voraussichtlich zu Verzögerungen führen," mykn.kuehne-nagel.com . Die Priorisierung von Personenzügen schränkt die Güterfenster weiter ein und behindert die Ziele zur Verlagerung auf andere Verkehrsträger. Bis die Aufrüstungen in den Jahren 2027–2028 abgeschlossen sind, sehen sich intermodale Betreiber mit Transitunsicherheiten konfrontiert, die Lebensmittelexporteure von Vertragsabschlüssen abhalten. Der Straßengüterverkehr behält daher eine dominante Rolle und hält den Treibhausgasausstoß und die Anfälligkeit gegenüber Kraftstoffpreisschwankungen im Markt für Kühlkettenlogistik in Italien aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Mehrwertdiversifizierung stützt Margen

Die Kühllagerhaltung hielt im Jahr 2025 einen dominanten Anteil von 50,51 % an der Marktgröße der Kühlkettenlogistik in Italien, gestützt durch hohe Markteintrittsbarrieren, die mit der Verfügbarkeit von Grundstücken und Baukosten verbunden sind. Mehrwertdienste, einschließlich Kommissionierung, Umetikettierung und Qualitätsprüfungen, wachsen mit einer CAGR von 7,15 % und signalisieren die Bereitschaft der Kunden, nicht zum Kerngeschäft gehörende Aufgaben auszulagern, die die Zeit bis zur Regalplatzierung verkürzen. Das Segment profitiert von einer stabilen Auslastung durch Lebensmittelhandels-, Fleisch- und Milchkunden, die mehrjährige Mietverträge abschließen. Innerhalb dieser Kategorie gewinnen öffentliche Lagerhäuser Volumen von kleinen und mittleren Unternehmen, während private Einrichtungen, die von multinationalen Konzernen betrieben werden, Sicherheit und maßgeschneiderte Layouts priorisieren. Integratoren bündeln diese Dienstleistungen mit der Lagerhaltung, erhöhen den Wallet-Anteil und reduzieren die Kundenabwanderung.

Der Kühltransport leidet unter Fahrermangel und volatilen Dieselpreisen. Flottenbesitzer setzen Routenoptimierung ein und investieren in Biomethan- oder elektrische Kühlfahrzeuge, um Betriebskosten zu dämpfen und Emissionsobergrenzen einzuhalten. Die Straße bleibt für die letzten 200-km-Abschnitte unverzichtbar, aber Schiene und Kurzstreckenseeverkehr gewinnen für Hauptstrecken an Interesse, unterstützt durch LNG-fähige Schiffe und temperaturkontrollierte intermodale Wechselaufbauten. Der Luftfrachtbereich sichert hochmargige Pharmatransporte und gleicht seinen einstelligen Volumenanteil aus. Das Wettbewerbsmosaik unterstreicht, wie Technologie und Anlagenflexibilität die Rentabilität im Markt für Kühlkettenlogistik in Italien bestimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Temperaturtyp: Führerschaft im Kühlbereich trifft auf Beschleunigung im Tiefkühlbereich

Der Tiefkühlbereich (-18 °C bis 0 °C) wächst bis 2031 im Markt für Kühlkettenlogistik in Italien mit einer CAGR von 6,17 % und übertrifft damit die Gesamtnachfrage, da Verbraucher Fertiggerichte mit langer Haltbarkeit annehmen. Der Kühlbetrieb, der zwar noch 38,29 % des Umsatzes von 2025 ausmacht, sieht sich mit kürzeren Lagerzyklen und strengeren Vorlaufzeiterwartungen von Frischproduzenten konfrontiert. Die Tiefkühlsortimente der Supermarkt-Eigenmarken wurden im Jahr 2025 um 9 % der Artikelnummern erweitert, was Logistikdienstleister dazu veranlasst, zusätzliche Tiefkühlkammern mit Hochdichtregalanlagen zu bauen. Betreiber sichern sich ab, indem sie Multi-Temperatur-Hallen entwerfen, die eine dynamische Zuweisung zwischen gekühlten und tiefgefrorenen Paletten ermöglichen und die Anlagenauslastung verbessern.

Tiefkühl- und Ultrakühlanlagen bedienen Impfstoff- und Zelltherapie-Pipelines, bei denen -70 °C-Gefriergeräte und redundante Stromversorgung Premiumpreise rechtfertigen. Umgebungskontrollierte Räume runden pharmazeutische Portfolios ab und beherbergen Blisterpackungen oder Wirkstoffe, die wärmeempfindlich sind, aber keine Kühlung benötigen. Pfizers aktualisierte COVID-19-Impfstoffformel verträgt eine Lagerung bei 2–8 °C, was die Verteilung erleichtert, aber dennoch eine validierte Lieferkette erfordert[3]Pfizer Inc., "Positive CHMP-Stellungnahme für LP.8.1-angepassten COVID-19-Impfstoff," pfizer.com . Temperaturspezifisches Fachwissen differenziert daher Betreiber und ermöglicht höhere Margenstufen im Markt für Kühlkettenlogistik in Italien für spezialisierte Dienstleistungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Pharmawachstum gestaltet Compliance-Normen neu

Milchprodukte und gefrorene Desserts machten im Jahr 2025 22,45 % der Marktgröße der Kühlkettenlogistik in Italien aus, verankert durch einen robusten inländischen Käse- und Gelatosektor. Pharmazeutika und Biologika, die eine CAGR von 6,92 % verzeichnen, treiben Prozessaufrüstungen wie GDP-Zertifizierung, temperaturkontrollierte Fahrzeugflotten und 24/7-Überwachungszentren voran. Versender vergüten Zuverlässigkeit und dämpfen die Margenkompressionanderswo. Volumina folgen den Haushaltsverbrauchsmustern und den touristischen Spitzenmonaten.

Obst und Gemüse sind auf schnelles Crossdocking und Vorkühlung in der Nähe von Farmen angewiesen, insbesondere in den Exportclustern Apulien und Sizilien. Fleisch- und Geflügelakteure verlängern die Haltbarkeit durch Schutzgasverpackungen, was Lastkraftwagen mit geringer Temperaturschwankung erfordert. Verzehrfertige Mahlzeiten profitieren vom E-Grocery-Schwung und verstärken die Nachfrage nach Kühllieferwagen auf der letzten Meile. Der vielfältige Nutzlastmix schützt den Markt für Kühlkettenlogistik in Italien vor der Zyklizität einzelner Sektoren.

Geografische Analyse

Das industrielle Kernland Norditaliens sicherte sich 31,03 % des Umsatzes von 2025 im Marktanteil der Kühlkettenlogistik in Italien und profitiert von den Verbrauchszentren Mailand und Turin, dichten Autobahnnetzen sowie den Häfen Genua und Triest. Mittelitalien verzeichnet bis 2031 eine CAGR von 7,8 %, katalysiert durch ARF-Schienenaufrüstungen und Roms wachsende Gastronomiebranche. Der Campus von Kuehne + Nagel in Mantua im Wert von 374 Millionen USD nutzt 700 Roboter und Dachphotovoltaik, um den Kilowattverbrauch zu senken und einen neuen Effizienzmaßstab zu setzen. Alpeneisenbahnstunnel erleichtern den Export von Käse, Schweinefleisch und Impfstoffen nach Deutschland und Österreich ohne Grenzreibung. Staus auf der A4 und Kraftstoffemissionsgesetzgebung könnten jedoch das Wachstum des Straßengüterverkehrs begrenzen[4].Supply Chain 247, "Kuehne+Nagel eröffnet riesigen Logistikdrehkreuz für Adidas in Italien," supplychain247.com

Das Logistiknetzwerk Mittelitaliens reift schnell heran. EU-Mittel finanzieren Straßenreparaturen auf der letzten Meile und Breitbandverbindungen, die IoT-Sensorkonnektivität in ländlichen Produktdepots ermöglichen. Pharmazeutische Großhändler rund um Rom profitieren von der Nähe zur Nationalen Arzneimittelbehörde, was die Produktfreigabe beschleunigt. Intermodale Terminals in der Nähe von Ancona integrieren Ro-Ro-Fährpläne mit Kühlschienenwaggons und diversifizieren die Routingoptionen für den Markt für Kühlkettenlogistik in Italien.

Südliche und insulare Gebiete hinken noch bei der Anzahl GDP-zertifizierter Kühlräume hinterher, aber Sonderwirtschaftszonen-Anreize locken Investoren an. Erneuerbar betriebene Meerwasser-Wärmepumpen, die in Kühlhäusern des Hafens von Palermo installiert wurden, senken die Stromrechnungen um 20 % und zeigen klimafreundliche Innovation. Meeresfrüchteexporteure aus Mazara del Vallo sind auf tägliche Kühlcharterflüge nach Genua angewiesen, unterstützt durch LNG-Antrieb, der Schwefelgrenzwerte einhält. Die tourismusbedingte Saisonalität erschwert die Kapazitätsplanung und zwingt Drittlogistikdienstleister, die sommerliche Spitzennachfrage nach Speiseeis mit winterlichen Flauten in Einklang zu bringen. Dennoch positionieren politische Unterstützung und Ressourcenausstattung den Süden als mittelfristigen Wachstumsmotor.

Wettbewerbslandschaft

Der Markt für Kühlkettenlogistik in Italien bleibt mäßig fragmentiert. Die fünf größten Betreiber kontrollieren etwa 42 % des Umsatzes und lassen Raum für regionale Spezialisten, die persönliche Beziehungen zu Käsegenossenschaften und Produzenten nutzen. Internationale Akteure vertiefen ihre Wurzeln durch Akquisitionen: Planzer kaufte im Januar 2025 Sifte Berti und fügte 7 Depots und 200.000 m² Multi-Temperatur-Fläche hinzu. Der Kauf von DB Schenker durch DSV für 14,3 Milliarden EUR (15,44 Milliarden USD) wird überlappende Kühlrouten rationalisieren und gemeinsame Kontrolltürme einführen, die die Servicedichte erhöhen.

Auch Einzelhändler mischen mit: Die geplante Logistikaufrüstung von NewPrinces für 200 Millionen EUR (236 Millionen USD) nach der Übernahme von Carrefour Italia wird automatisierte Lagerung und Pick-by-Voice-Systeme installieren und die End-to-End-Kontrolle verschärfen. Start-ups wie GreenChill setzen solarbetriebene Mikrolager für die letzte Meile im Lebensmittelbereich ein und fordern etablierte Akteure in Sachen Agilität heraus.

Technologie ist das klare Schlachtfeld: Betreiber ohne Blockchain-Dashboards, KI-gesteuerte Bedarfsplaner und transkritische CO₂-Kühler sind mit der Gefahr von Margenerosion und potenziellen Vertragsverlusten konfrontiert. Um diesen Herausforderungen zu begegnen, arbeiten mittelgroße Unternehmen zunehmend zusammen, indem sie gemeinsame Nutzernetzwerke nutzen. Dieser Ansatz ermöglicht es ihnen, Investitionsausgaben zu bündeln und ihre Wettbewerbsfähigkeit bei der Sicherung nationaler Ausschreibungen zu verbessern.

Branchenführer der Kühlkettenlogistik in Italien

Stef Italia

Lineage Logistics (Italien)

Safim Logistics

DHL Supply Chain Italy

Frigoscandia SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: DHL kündigte ein erweitertes dediziertes Luftfracht-Kühlkettennetzwerk an, um seine Logistikkapazitäten für Biowissenschaften und Gesundheitswesen zu verbessern. Die Erweiterung umfasst dedizierte temperaturkontrollierte Routen (beginnend mit Brüssel–Cincinnati), mehr GDP-konforme Drehkreuze und einen gebrandeten Boeing-777-Frachter zur Stärkung der globalen Pharma-Kühlkettentransportinfrastruktur.

- Dezember 2025: CEVA Logistics vereinbarte die Übernahme des italienischen Projektlogistikspezialisten Fagioli Group (100 % Beteiligung) und erweiterte damit seinen Fußabdruck in Logistikdienstleistungen, die schwere und spezialisierte Transporte umfassen.

- Juni 2025: Aenova Group investierte in ein Kühllogistiklager in Italien, das bis 2026 in Betrieb genommen wird, für Biologika und temperaturempfindliche Arzneimittel und ermöglicht damit eine integrierte Kühlkettenverteilung für pharmazeutische Kunden.

- Mai 2025: CEVA Logistics in Italien erneuerte und verlängerte seinen Vertrag mit Magneti Marelli Parts and Services um weitere sechs Jahre und verwaltet Lagerung und Verteilung an seinem großen Logistikdrehkreuz San Pietro Mosezzo.

Berichtsumfang des Marktes für Kühlkettenlogistik in Italien

| Kühllagerhaltung | |

| Kühltransport | Straße |

| Schiene | |

| See | |

| Luft | |

| Mehrwertdienste |

| Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) |

| Umgebungstemperatur |

| Tiefgefroren / Ultrakalt (unter -20 °C) |

| Obst und Gemüse |

| Fleisch und Geflügel |

| Fisch und Meeresfrüchte |

| Milchprodukte und gefrorene Desserts |

| Backwaren und Süßwaren |

| Verzehrfertige Mahlzeiten |

| Pharmazeutika und Biologika |

| Impfstoffe und klinische Studienmaterialien |

| Chemikalien und Spezialwerkstoffe |

| Sonstige verderbliche Waren |

| Norditalien |

| Mittelitalien |

| Süditalien |

| Inseln (Sizilien und Sardinien) |

| Nach Servicetyp | Kühllagerhaltung | |

| Kühltransport | Straße | |

| Schiene | ||

| See | ||

| Luft | ||

| Mehrwertdienste | ||

| Nach Temperaturtyp | Gekühlt (0–5 °C) | |

| Gefroren (-18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren / Ultrakalt (unter -20 °C) | ||

| Nach Anwendung | Obst und Gemüse | |

| Fleisch und Geflügel | ||

| Fisch und Meeresfrüchte | ||

| Milchprodukte und gefrorene Desserts | ||

| Backwaren und Süßwaren | ||

| Verzehrfertige Mahlzeiten | ||

| Pharmazeutika und Biologika | ||

| Impfstoffe und klinische Studienmaterialien | ||

| Chemikalien und Spezialwerkstoffe | ||

| Sonstige verderbliche Waren | ||

| Nach italienischer Region (Wert) | Norditalien | |

| Mittelitalien | ||

| Süditalien | ||

| Inseln (Sizilien und Sardinien) | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Kühlkettenlogistik in Italien zwischen 2026 und 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 5,6 % verzeichnet und von 7,84 Milliarden USD im Jahr 2026 auf 10,30 Milliarden USD bis 2031 steigt.

Welche Servicekategorie erfasst den größten Anteil der Ausgaben für die Kühlkette?

Die Kühllagerhaltung führt mit 50,51 % des Umsatzes von 2025 und spiegelt hohe Markteintrittsbarrieren und langfristige Kundenverträge wider.

Was ist der am schnellsten wachsende regionale Markt für temperaturkontrollierte Logistik?

Mittelitalien hat den höchsten prognostizierten Schwung mit einer CAGR von 7,8 % bis 2031, gestützt durch EU-finanzierte Infrastrukturaufrüstungen.

Warum gewinnen Blockchain-Lösungen im temperaturkontrollierten Transport in Italien an Bedeutung?

Pharmazeutische und Premium-Lebensmittelversender benötigen unveränderliche Temperaturaufzeichnungen für Compliance und Markenschutz, was Blockchain zu einem Branchenstandard macht.

Wie wirkt sich die Energieinflation auf Logistikbetreiber aus?

Strom- und Gaspreisanstiege von 24–27 % zwingen Betreiber zur Einführung erneuerbarer Energien und energieeffizienter Kühlung.

Wie beeinflussen EU-Nachhaltigkeitspolitiken Kühlinvestitionen?

ARF-Zuschüsse subventionieren Systeme mit natürlichen Kältemitteln und energieeffiziente Umrüstungen, senken Betriebskosten und bringen Betreiber in Einklang mit den Green-Deal-Zielen.

Seite zuletzt aktualisiert am: