Größe und Marktanteil des japanischen Marktes für Kühlkettenlogistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

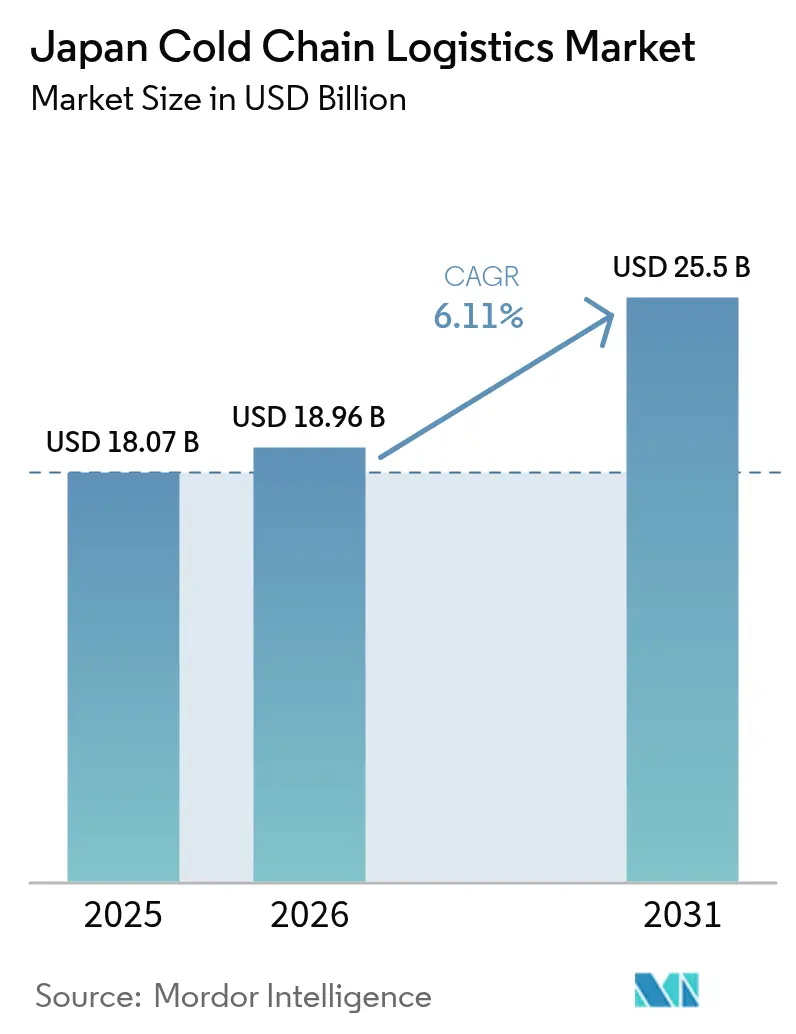

| Marktgröße im Basisjahr (2025) | 18.07 Milliarden US-Dollar |

| Marktgröße (2026) | 18.96 Milliarden US-Dollar |

| Marktgröße (2031) | 25.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Marktes für Kühlkettenlogistik von Mordor Intelligence

Die Größe des japanischen Marktes für Kühlkettenlogistik wird voraussichtlich von 18,07 Milliarden USD im Jahr 2025 auf 18,96 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 25,5 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,11 % über den Zeitraum 2026–2031 entspricht.

Anhaltende Urbanisierung, eine alternde Bevölkerung und ein Wandel der Ernährungsgewohnheiten hin zu Convenience-Produkten treiben ein stetiges Mengenwachstum voran und veranlassen Betreiber, reaktive Expansion durch langfristige Infrastrukturplanung zu ersetzen. Investitionen in automatisierte Lagerung, Wasserstoff- oder batterieelektrische Kühltransportflotten sowie Kältesysteme mit niedrigem Treibhauspotenzial stärken die betriebliche Resilienz und reduzieren gleichzeitig Emissionen. Einzelhändler wandeln Tausende von Convenience-Stores in Mikro-Fulfillment-Knoten um und verkürzen so die Letzter-Meile-Distanzen für gekühlte Lebensmittel und Arzneimittel. Wachsende Pipelines für Biologika und Impfstoffe fügen hochwertiges 2–8 °C-Frachtgut hinzu, erweitern die Gewinnmargen und treiben Carrier-Upgrades bei Dokumentations- und Überwachungskapazitäten voran. Gleichzeitig stärken Handelsabkommen im Rahmen der Regionalen Umfassenden Wirtschaftspartnerschaft die Exportanreize für Meeresfrüchte, Fleisch und frische Produkte und festigen den japanischen Markt für Kühlkettenlogistik als Drehscheibe zwischen Nordostasien und den globalen Nachfragezentren.

Wichtigste Erkenntnisse des Berichts

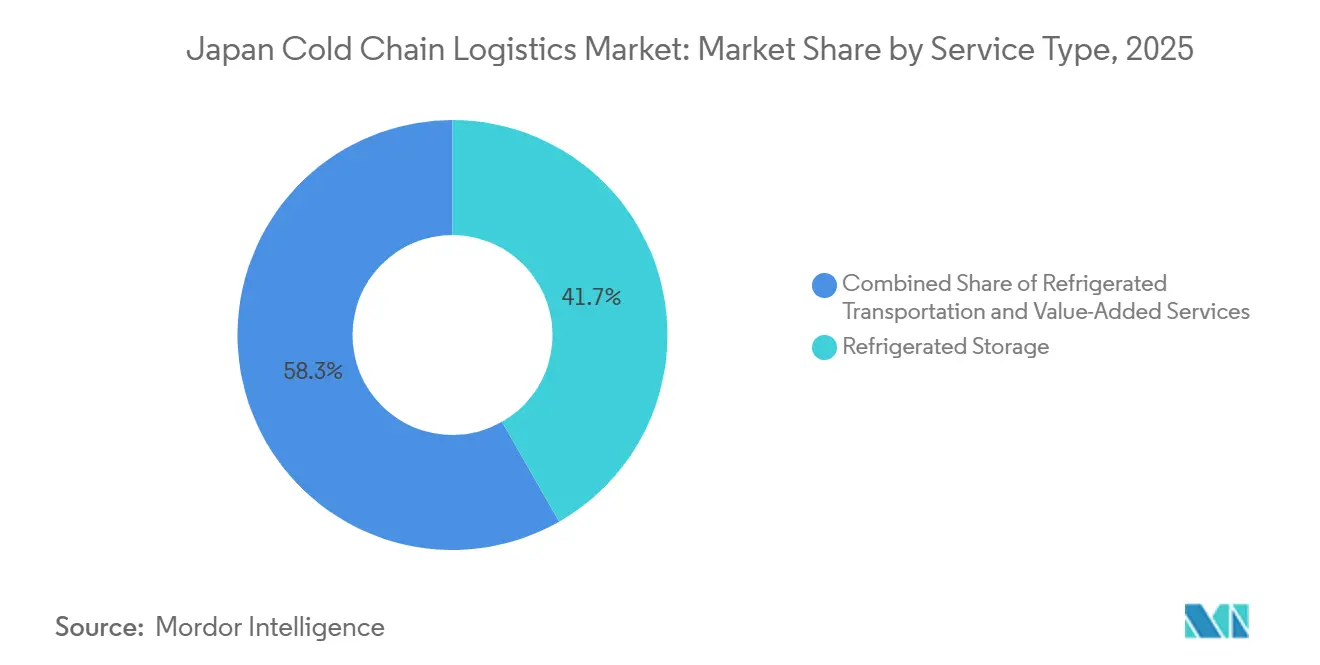

- Nach Servicetyp führte die Kühllagerhaltung mit einem Anteil von 41,74 % am japanischen Markt für Kühlkettenlogistik im Jahr 2025; die Mehrwertdienste werden bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen.

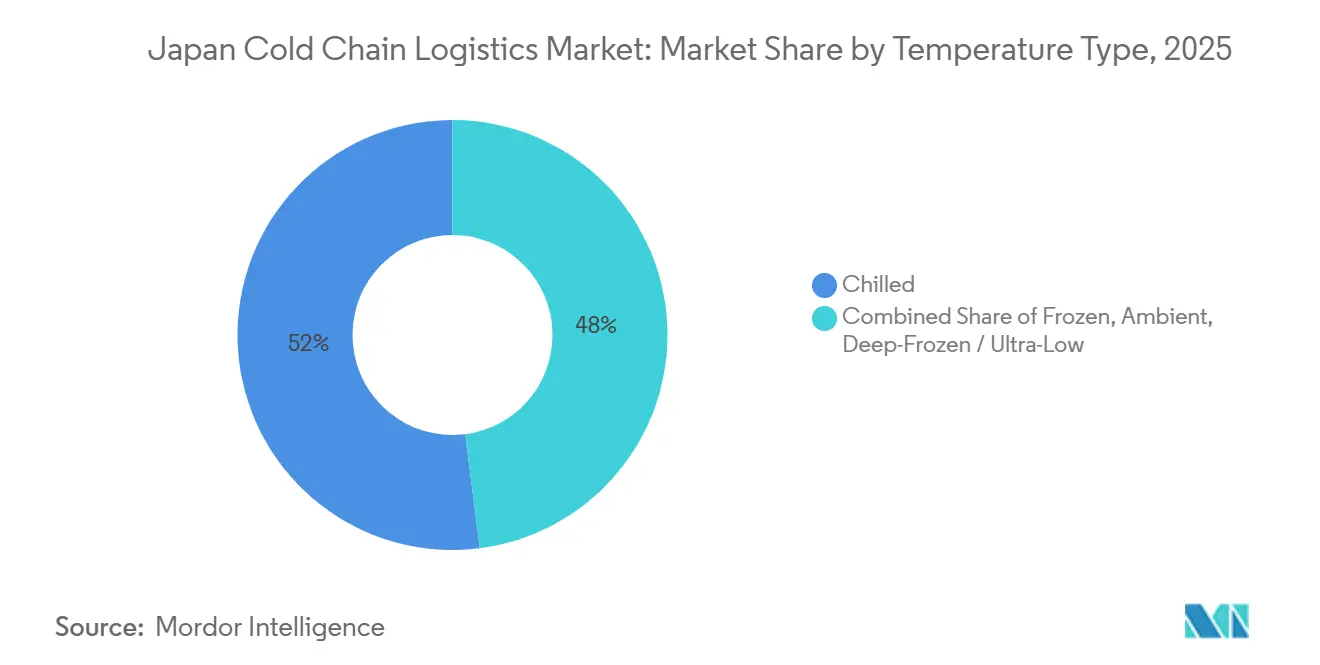

- Nach Temperaturtyp entfiel auf das gekühlte Segment im Jahr 2025 ein Anteil von 52,02 % an der Größe des japanischen Marktes für Kühlkettenlogistik; das gefrorene Segment wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,01 % wachsen.

- Nach Anwendung entfiel auf Fleisch & Geflügel im Jahr 2025 ein Anteil von 22,54 % an der Größe des japanischen Marktes für Kühlkettenlogistik, und Impfstoffe & klinische Studienmaterialien wachsen mit einer CAGR von 7,36 % bis 2031.

- Nach Geografie hielt Kanto im Jahr 2025 einen Anteil von 27,97 % am japanischen Markt für Kühlkettenlogistik, während Kyushu & Okinawa die höchste prognostizierte CAGR von 8,13 % bis 2031 verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Markt für Kühlkettenlogistik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasante Verbreitung von E-Lebensmittelplattformen mit Nachfrage nach gekühlter Letzter-Meile-Abwicklung | +1.4% | Ballungsräume, Konzentration in Kanto und Kansai | Kurzfristig (≤ 2 Jahre) |

| Wachsende Pipeline von Biologika und zell-/genbasierten Arzneimitteln mit Bedarf an 2–8 °C-Transport | +1.0% | Nationale Pharmakorridore, städtische medizinische Zentren | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Impfstoffreserveprogramme zur Ausweitung der Kühllagervermietung | +0.7% | Strategische nationale Verteilungszentren | Mittelfristig (2–4 Jahre) |

| Beschleunigung von Tiefkühl-Meeresfrüchteexporten durch neue Freihandelszugeständnisse | +0.9% | Küstenverarbeitungszonen, Exportgateways in Hokkaido und Kyushu | Langfristig (≥ 4 Jahre) |

| Visionsgeführte AS/RS-Robotik zur Steigerung des Palettendurchsatzes pro m² | +0.8% | Große Logistikparks, automatisierte Lagercluster | Langfristig (≥ 4 Jahre) |

| Einführung emissionsfreier elektrischer Kühltransportflotten mit Unterstützung durch Grünanreize | +0.5% | Städtische Lieferzonen, staatliche Pilotkorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Verbreitung von E-Lebensmittelplattformen mit Nachfrage nach gekühlter Letzter-Meile-Abwicklung

Rakuten Mart, im Jahr 2024 gestartet, verarbeitet nun täglich rund 70.000 Bestellungen und bedient 12 Millionen Haushalte, wobei es auf Mikro-Fulfillment-Center mit Mehrtemperaturautomatisierung setzt[1] Rakuten Group, "Rakuten Mart Launch," rakuten.com . Die 7NOW-App von Seven-Eleven verbindet rund 20.000 Filialen mit der Lieferung innerhalb einer Stunde und wandelt Convenience-Outlets in verteilte Kühlkettenknoten um. Einzelhändler nutzen diese Netzwerke, um überschüssige Kühlkapazitäten zu monetarisieren und Lagerzyklen zu verkürzen, was reine Logistikspezialisten herausfordert, ihre Reichweite zu den Verbrauchern zu erreichen. Aeon stattet Lieferteams mit lüfterintegrierten Uniformen und Hitzewellenzulagen aus, um die Arbeitsproduktivität in Spitzensommern zu schützen. Die Reduzierung der Dichte städtischer Abgabepunkte verringert die Lkw-Kilometer pro Bestellung, senkt Emissionen und stärkt den japanischen Markt für Kühlkettenlogistik als städtischen Servicestandard.

Wachsende Pipeline von Biologika und Zell- oder Gentherapien mit Bedarf an 2–8 °C-Transport

Neue piperidingbasierte Lipidträger verlängern die Haltbarkeit von mRNA bei Standardkühlung und lenken Infrastrukturausgaben von -80 °C-Gefriergeräten hin zu präzisen 4 °C-Einrichtungen um[2]Nature Communications, "mRNA Lipid Thermostability," nature.com . Das Tsukuba Medical Logistics Center Phase 2, das 2025 eingeweiht wurde, veranschaulicht Investitionen in Dreizonen-Lager mit redundanter Stromversorgung, die den Prüfpfaden der PMDA entsprechen. Konzentrierte Produktionscluster rund um Tsukuba und Kobe verstärken regionale Kapazitätsungleichgewichte und veranlassen Dienstleister, Satellitendepots in unterversorgten Präfekturen zu errichten. Regulatorische Vertrautheit wird zu einem wichtigen Differenzierungsmerkmal, da Betreiber elektronische Chargenfreigabeaufzeichnungen in Transportmanagementsysteme integrieren.

Staatlich geförderte Impfstoffreserveprogramme zur Ausweitung der Kühllagervermietung

Langfristige Leasingvereinbarungen im Rahmen staatlicher Impfstoffbevorratungsprogramme garantieren den Durchsatz für spezialisierte -70 °C-Kammern und wandeln Kühllagerung von einem kommerziellen Vermögenswert in ein Instrument der nationalen Sicherheit um. Betreiber wie Sagawa Express setzen Echtzeit-Temperatur- und GPS-Telemetrie ein, die es Ministerien ermöglicht, die Lieferkette innerhalb von Minuten zu prüfen. Standardisierte Protokolle harmonisieren regionale Depots und steigern die Nachfrage nach interoperablen IoT-Plattformen. Die Leasingstabilität senkt die Finanzierungskosten für Neubauten, konzentriert den Wettbewerb jedoch unter Unternehmen mit nachgewiesenen Compliance-Referenzen. Der Schwerpunkt auf redundanter Kühlung und Notstromaggregaten beschleunigt den Ausbau von Vor-Ort-Solar- und Batteriesystemen, die Netzunterbrechungen abfedern.

Beschleunigung von Tiefkühl-Meeresfrüchteexporten durch neue Freihandelszugeständnisse

Japans Exporte von land- und forstwirtschaftlichen Produkten, Fischereiprodukten und Lebensmitteln erreichten 2025 rund 1,70 Billionen JPY (10,9 Milliarden USD), obwohl die Meeresfrüchtemengen aufgrund des chinesischen Importverbots zurückgingen. Maritime Kühlketteninnovationen erweitern daher den japanischen Markt für Kühlkettenlogistik über die heimischen Küsten hinaus. Als Reaktion auf veränderte Handelsströme investieren Exporteure in höherwertige Kühlcontainer, Echtzeit-Temperaturtelemetrie und stoßfeste Verpackungen, um hochwertigen Meeresfrüchten auf längeren Transportwegen zu schützen. Reedereien rüsten hafenseitige Steckerkapazitäten und Vorkühlinfrastruktur auf, um Temperaturabweichungen während der Liegezeit zu minimieren. Unterdessen verlangen Versicherer und Käufer zunehmend eine lückenlose digitale Rückverfolgbarkeit, was Logistikdienstleister dazu zwingt, IoT-Überwachung mit Zolldokumentation zu integrieren. Diese Verbesserungen schützen nicht nur die Frachtintegrität, sondern stärken auch Japans Ruf als zuverlässiger Lieferant auf hochwertigen globalen Lebensmittelmärkten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schrumpfender Pool zertifizierter Kühlfahrzeugfahrer | -1.2% | National, akut in ländlichen und interregionalen Korridoren | Kurzfristig (≤ 2 Jahre) |

| Hohe Grundstücks- und Baukosten in Ballungsräumen, die den Bau neuer Kühldepots einschränken | -0.9% | Ballungsräume Tokio, Osaka, Nagoya | Mittelfristig (2–4 Jahre) |

| Sommerliche Netzausfälle, die die Integrität von Tiefkühllagern gefährden | -0.5% | Städtische Zentren in Spitzenlastzeiten | Kurzfristig (≤ 2 Jahre) |

| Obligatorischer Ausstieg aus HFKW-Kältemitteln, der kostspielige Systemumrüstungen erfordert | -0.7% | National, betrifft veraltete Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrumpfender Pool zertifizierter Kühlfahrzeugfahrer

Kühlkettenflotten sind mit größeren Lücken konfrontiert, da Fahrer zusätzliche Handhabungszertifikate benötigen. Nippon Express investierte in Gatik AI, um autonome Lkw für die mittlere Strecke zu beschleunigen, und schloss sich einem Tokio-Osaka-Automatisierungskorridor an, der für Testfahrten im Jahr 2027 geplant ist, was multimodale Lösungen für den Arbeitskräftemangel signalisiert. Hybride Lkw-Schienen-Pilotprojekte transportieren bereits temperatursensible Fracht von Hokkaido nach Kansai und zeigen Übergangslösungen auf, während die vollständige Automatisierung reift. Ländliche Gebiete leiden unter den schärfsten Engpässen, was zur Netzwerkkonsolidierung und höheren Letzter-Meile-Gebühren führt, die die Frischezeiten der Produkte beeinträchtigen können.

Hohe Grundstücks- und Baukosten für neue Depots in Ballungsräumen

Rekordgrundstückspreise rund um die Tokioter Bucht und Osakas Uferpromenade drängen Investoren in periphere Präfekturen wie Ibaraki und Chiba, wo Sankei Building drei Mehrtemperaturlager entwickelt. Das Okayama CONNECT Logistics Center, das 2025 eröffnet wurde, wurde zum größten Kühllager der Chugoku-Region, indem es niedrigere Grundstückskosten nutzte und gleichzeitig großflächige Solaranlagen und Lithiumbatterien zur Senkung der Energiekosten installierte. Vertikale AS/RS-Designs helfen, die Kosten teurer Grundstücke durch erhöhte Palettendichte zu amortisieren, aber hohe Investitionsanforderungen schließen kleine Betreiber aus und beschleunigen Fusionen. Periphere Bauten verlängern die Lieferwege in zentrale Geschäftsviertel, erhöhen die Kraftstoffkostenexposition und die Lieferunsicherheit im Spitzenverkehr.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Wandel hin zur Wertschöpfung über die reine Lagerhaltung hinaus

Mehrwertdienste werden bis 2031 voraussichtlich mit einem CAGR von 8,25 % wachsen, während Gekühlte Lagerung im Jahr 2025 einen Anteil von 41,74 % am japanischen Kühlkettenlogistik Markt ausmachte und Lagerkapazitäten für rund 56.054 Convenience-Stores bereitstellte, die zusammen einen Jahresumsatz von etwa 75,8 Milliarden USD erwirtschafteten. Das zugrunde liegende Absatzvolumen wird Kühlhäuser weiterhin auslasten, doch die Margen hängen zunehmend von integrierten Inspektions-, Konfektionierungs- und Datenberichtsfähigkeiten ab, die den Frachtwertererhalt und die Compliance sicherstellen.

Kunden fordern von Drittanbieter-Fracht- und Logistikdienstleistern nun die Verwaltung von Einfuhrzollrückerstattungen, Barcodeübersetzungen und Temperaturprüfpaketen, was zu einer Vertiefung des Leistungsangebots führt. Gekühlter Transport diversifiziert sich, da Kuribayashis Ro-Ro-Lösung die Vorlaufzeiten auf der Strecke Osaka–Sendai auf 3 Stunden verkürzt und gleichzeitig den Ausstoß von Emissionen senkt, was eine modale Neuausrichtung verdeutlicht. Private Lagerhaltung gewinnt unter Pharmaunternehmen an Bedeutung, die maßgeschneiderte Reinräume errichten, während öffentliche Mehrmandanten-Depots weiterhin den Bereich der schnelldrehenden Konsumgüter dominieren. Die technologische Differenzierung nimmt zu: Betreiber, die IoT, Blockchain-Rückverfolgbarkeit und eine Rückrufbereitschaft von unter 2 Stunden anbieten, sichern sich Premiumverträge und verstärken damit die Differenzierung im Japan Kühlkettenlogistik Markt.

Nach Temperaturtyp: Gefrierbereich gewinnt an Dynamik, Kühlbereich behält seine Größe

Das gekühlte Band (0–5 °C) hielt im Jahr 2025 einen Anteil von 52,02 % an der Größe des japanischen Marktes für Kühlkettenlogistik, da es Milchprodukte, Fleisch und Impfstoffe verarbeitet, die in mehr als 50.000 Einzelhandelsgeschäften täglich benötigt werden. Tiefkühlware (-18 °C bis 0 °C) ist bis 2031 für eine CAGR von 7,01 % vorgesehen, angetrieben von Schnellrestaurants, die gefrorene Beilagen übernehmen werden, und von Daibreaks Art-Lock-Technologie, die es Sushi ermöglicht, US-amerikanische Supermärkte ohne Texturverlust zu erreichen. Tiefgekühlte Kammern unter -50 °C expandieren in Hokkaidos Fischereien und Radiopharma-Labors, bleiben jedoch weiterhin ein Nischensegment.

Stromintensität treibt Innovationen voran; Mitsubishi Heavys R32-LXZ-Einheiten liefern einen COP von 6,4 selbst bei -25 °C-Lasten und reduzieren den Energieverbrauch pro Palette. Nachfragesteuerungsprogramme zeigen, dass Tiefkühldepots Netzgebühren verdienen können, was potenziell höhere Energiekosten ausgleicht. Da sich die Kältemittelvorschriften verschärfen, werden viele mittelaltrige -10 °C-Räume direkt auf natürliche CO₂- oder Ammoniaksysteme umsteigen, die Anlagen zukunftssicher machen und Fortschritte bei der CO₂-Berichterstattung beschleunigen.

Nach Anwendung: Pharmalogistik übertrifft Lebensmittelgrundprodukte

Fleisch & Geflügel bleibt der größte Einzelposten mit einem Anteil von 22,54 % am japanischen Markt für Kühlkettenlogistik im Jahr 2025, angetrieben durch Convenience-Mahlzeitenkits und aktiven Handel mit Südostasien. Impfstoffe & klinische Studienmaterialien werden jedoch voraussichtlich mit einer CAGR von 7,36 % wachsen, angetrieben durch mRNA-Plattformen und staatliche Reserveprogramme, die einen konsistenten Durchsatz gewährleisten. Fisch & Meeresfrüchte richtet sich auf nordamerikanische Kunden aus, wobei die Aomori-Lachskonsolidierung eine stabile ganzjährige Versorgung ermöglicht.

Pharmazeutika & Biologika steigen aufgrund boomender GLP-1-Exporte und wirtschaftlicher Anreize für die Herstellung von Zell- und Gentherapien. Fertiggerichte profitieren von Doppelverdiener-Haushalten und dem Bedarf von E-Lebensmitteldiensten nach 20-Minuten-Lieferungen. Spezialchemikalien, insbesondere temperatursensible Fotolacke für Chips, expandieren zusammen mit Hokkaidos Halbleiterfabriken und erfordern maßgeschneiderte Gefahrenklassentrennung in Mehrkammerlägern.

Geografische Analyse

Kanto verankerte im Jahr 2025 einen Anteil von 27,97 % am japanischen Markt für Kühlkettenlogistik dank der Luftgateways Narita und Haneda sowie des Hafenclusters in der Tokioter Bucht, der Importe für 37 Millionen Einwohner kanalisiert. Das Goka Hub Center bietet 18.891 m² gekühlten und gefrorenen Raum mit Notstromaggregaten, die eine 120-stündige Autonomie gewährleisten, doch Landknappheit drängt Neubauten nach Ibaraki und Chiba, wo der Autobahnzugang längere Stadtfahrten ausgleicht. Steigende Staugebühren und Arbeitskräftemangel untergraben Kostenvorteile und wecken Interesse an Bahnpendeln zu innerstädtischen Depots.

Kyushu & Okinawa übertrifft jede andere Region mit einer prognostizierten CAGR von 8,13 % und nutzt direkte Schifffahrtslinien nach ASEAN im Rahmen der Regionalen Umfassenden Wirtschaftspartnerschaft. Der 24-Stunden-Seeflughafen Kitakyushu dient als multimodaler Knotenpunkt für Meeresfrüchte, Blumen und Biologika, die eine taggleiche Lieferung nach Seoul oder Shanghai erfordern[3]Kitakyushu City, "National Strategic Special Zone Outline," tokku-kitakyushu.jp . Niedrigere Lohn- und Grundstückskosten locken Depotinvestoren an, und Präfekturzuschüsse subventionieren Solardächer, die subtropische Leistungsspitzen abfedern.

Kansai verbindet den Glanz der Expo 2025 mit pragmatischen Logistikverbesserungen, wie Nippon Express' Protect Box Thermal, das den Bedarf an Gelpacks eliminiert. Chubu verbindet Ost und West mit Nagoya-Bahnknotenpunkten und gewinnt Marktanteile, da Automobil- und Lebensmittelproduzenten ihre Distribution in integrierten Parks bündeln. Hokkaido & Tohoku intensivieren Meeresfrüchte- und Produktexporte über neue Kühlanlegestellen, während Chugoku und Shikoku historische Kapazitätslücken durch Okayamas CONNECT-Hochdichtebau schließen. Zusammen demonstrieren diese Regionen Japans polyzentrisches Muster, bei dem jede Präfektur eine einzigartige Spezialisierung hinzufügt, die die Resilienz des gesamten japanischen Marktes für Kühlkettenlogistik stärkt.

Wettbewerbslandschaft

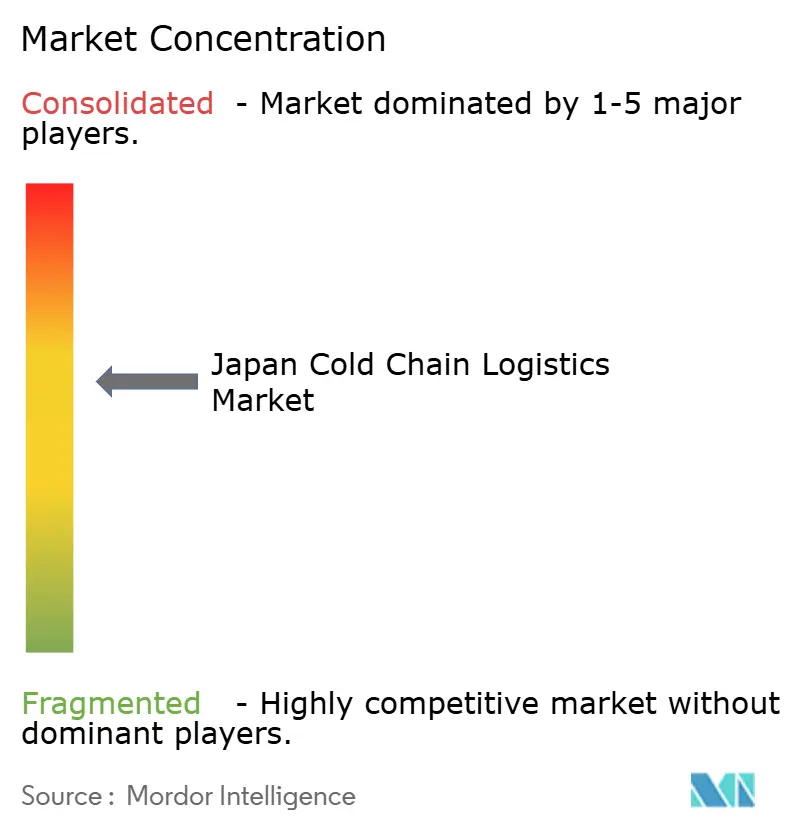

Der japanische Markt für Kühlkettenlogistik ist mäßig konzentriert, wobei einige führende Unternehmen einen erheblichen Kapazitätsanteil kontrollieren, während kleinere regionale und Nischenbetreiber weiterhin konkurrieren. Strategische Konsolidierung gestaltet den Wettbewerb um, lässt jedoch ausreichend Raum für Nischenbetreiber. Mitsuis Übernahme von HAVI im Jahr 2025 sicherte den Zugang zu multinationalen Schnellrestaurantkunden und stärkte seine durchgängige Foodservice-Vertikale. Asahi Logistics übernahm Rainbow Logistics, erweiterte die Linienfracht-Abdeckung zwischen Kanto und Kansai und kündigte ein 22.000 m² großes Ibaraki-Depot an, das 2026 eröffnet[4].Asahi Logistics, "Rainbow Logistics Integration," asahi-logistics.co.jp

Nippon Express kooperiert mit Gatik AI für autonome Mittelstreckenrouten und stellte Protect Box Thermal vor, was Technologie als wichtiges Differenzierungsmerkmal signalisiert. Die Marktanteilsstreuung bleibt bestehen, da regionale Spezialisten fest verankerte Verträge mit Präfekturgenossenschaften und Fischereien halten. Familiengeführte Kühllager in Tohoku und Shikoku überleben durch das Angebot maßgeschneiderter Fischfiletverarbeitung oder Reiskuchen-Schockgefrierservices – Nischen, die für Konzerne unattraktiv sind.

Nachhaltigkeitsversprechen, wie DHLs Wasserstoff-Lkw oder Bushu Ices Solar-Mikronetz, beeinflussen Angebotsauswertungen, da Verlader Scope-3-Reduzierungen anstreben. Gerätehersteller wie Mitsubishi Heavy Industries und Mayekawa profitieren von Nachrüstmandaten und bahnbrechenden Kältetechnologien und stärken die vor- und nachgelagerten Abhängigkeiten innerhalb der japanischen Kühlkettenlogistikbranche.

Marktführer in der japanischen Kühlkettenlogistikbranche

Nippon Express

Kintetsu World Express

Yamato Holdings

Nichirei Logistics Group

Mitsubishi Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Nippon Express Holdings Co., Ltd. startete eine neue digitale Plattform zur Verbesserung der Echtzeit-Verfolgung und Transparenz von temperaturkontrollierten Sendungen. Dies markiert einen Vorstoß in Richtung digitaler Kühlkettentransparenz und verbesserter betrieblicher Zuverlässigkeit.

- Oktober 2025: Kuehne + Nagel schloss eine dedizierte Kühlkettenlogistikpartnerschaft mit einem führenden biopharmazeutischen Unternehmen in Japan ab und stärkte damit seinen Fußabdruck in der Gesundheitslogistik sowie maßgeschneiderte temperatursensible Handhabungsdienstleistungen.

- August 2025: Nippon Express startete einen neuen grenzüberschreitenden E-Commerce-Logistikservice für ausländische Verkäufer, die Japan über seine DCX-Plattform (Digitale Commerce-Transformation) anvisieren, und verbesserte damit die digitale Kühllogistikintegration für Importe.

- Mai 2025: Kuehne + Nagel unterzeichnete eine Vereinbarung als führender Logistikdienstleister mit Evonik für den asiatisch-pazifischen Raum, einschließlich Japan. Dies erweitert die integrierten Logistikverantwortlichkeiten, die temperaturkontrollierten Frachtverkehr in der Region umfassen können.

Berichtsumfang des japanischen Marktes für Kühlkettenlogistik

| Kühllagerhaltung | |

| Kühltransport | Straße |

| Schiene | |

| See | |

| Luft | |

| Mehrwertdienste |

| Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) |

| Umgebungstemperatur |

| Tiefgefroren / Ultratieftemperatur (unter -20 °C) |

| Obst und Gemüse |

| Fleisch und Geflügel |

| Fisch und Meeresfrüchte |

| Milchprodukte und Tiefkühldeserts |

| Backwaren und Süßwaren |

| Fertiggerichte |

| Pharmazeutika und Biologika |

| Impfstoffe und klinische Studienmaterialien |

| Chemikalien und Spezialwerkstoffe |

| Sonstige Anwendungen |

| Kanto |

| Kansai |

| Chubu |

| Kyushu und Okinawa |

| Hokkaido und Tohoku |

| Rest von Japan |

| Nach Servicetyp | Kühllagerhaltung | |

| Kühltransport | Straße | |

| Schiene | ||

| See | ||

| Luft | ||

| Mehrwertdienste | ||

| Nach Temperaturtyp | Gekühlt (0–5 °C) | |

| Gefroren (-18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren / Ultratieftemperatur (unter -20 °C) | ||

| Nach Anwendung | Obst und Gemüse | |

| Fleisch und Geflügel | ||

| Fisch und Meeresfrüchte | ||

| Milchprodukte und Tiefkühldeserts | ||

| Backwaren und Süßwaren | ||

| Fertiggerichte | ||

| Pharmazeutika und Biologika | ||

| Impfstoffe und klinische Studienmaterialien | ||

| Chemikalien und Spezialwerkstoffe | ||

| Sonstige Anwendungen | ||

| Nach Region (Inland) | Kanto | |

| Kansai | ||

| Chubu | ||

| Kyushu und Okinawa | ||

| Hokkaido und Tohoku | ||

| Rest von Japan | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird Japans Kühlkettenlogistiksektor bis 2031 erreichen?

Es wird prognostiziert, dass er 25,50 Milliarden USD erreicht und von 2026 bis 2031 mit einer CAGR von 6,11 % wächst.

Wie schnell wächst das Tiefkühllogistiksegment im Vergleich zum gekühlten Betrieb?

Der Tiefkühlbereich wächst bis 2031 mit einer CAGR von 7,01 %, während das gekühlte Segment mit einem Anteil von 52,02 % seine Größe beibehält, aber langsamer wächst.

Welche Region wird bis 2031 das stärkste Wachstum verzeichnen?

Kyushu & Okinawa führt mit einer CAGR von 8,13 % dank der mit der Regionalen Umfassenden Wirtschaftspartnerschaft verbundenen Handelskorridore und der wachsenden Agrar- und Lebensmittelproduktion.

Warum gewinnen Mehrwertdienste bei Verladern an Bedeutung?

Kunden zahlen zunehmend für Etikettierung, Kit-Zusammenstellung und Compliance-Dokumentation, was die CAGR dieses Segments auf 8,25 % treibt und die Margen über die reinen Lagergebühren hinaus steigert.

Welche Technologien setzen Unternehmen ein, um den CO₂-Ausstoß im Kühltransport zu reduzieren?

Betreiber testen batterie-elektrische und wasserstoffbetriebene Kühltransporter, verlagern Langstrecken auf Ro-Ro-Fähren und installieren Solar-plus-Batterie-Systeme in Depots, um Emissionen zu senken.

Wie gravierend ist Japans Mangel an Kühlfahrzeugfahrern?

Regierungsdaten deuten auf eine potenzielle Kapazitätslücke von 34 % bis 2030 hin, was Investitionen in autonome Lkw-Pilotprojekte und intermodale Schienenlösungen antreibt.

Seite zuletzt aktualisiert am: