Marktgröße und Marktanteil der Kühlkettenlogistik in Brasilien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

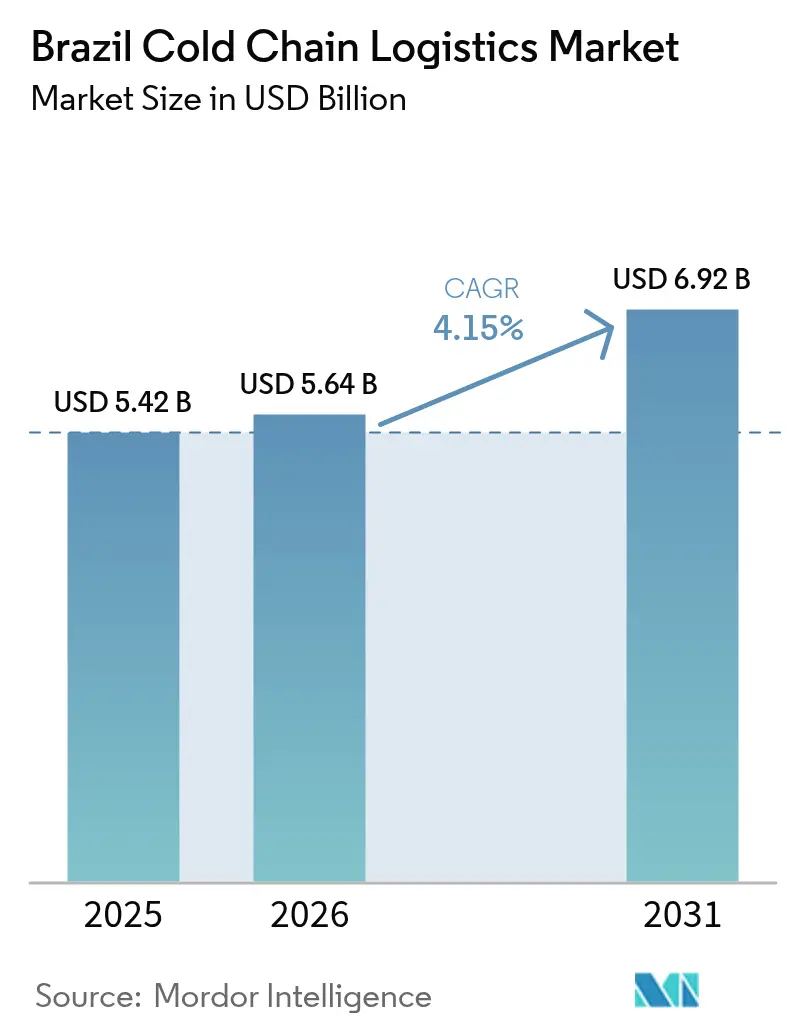

| Marktgröße im Basisjahr (2025) | 5.42 Milliarden US-Dollar |

| Marktgröße (2026) | 5.64 Milliarden US-Dollar |

| Marktgröße (2031) | 6.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.15% CAGR |

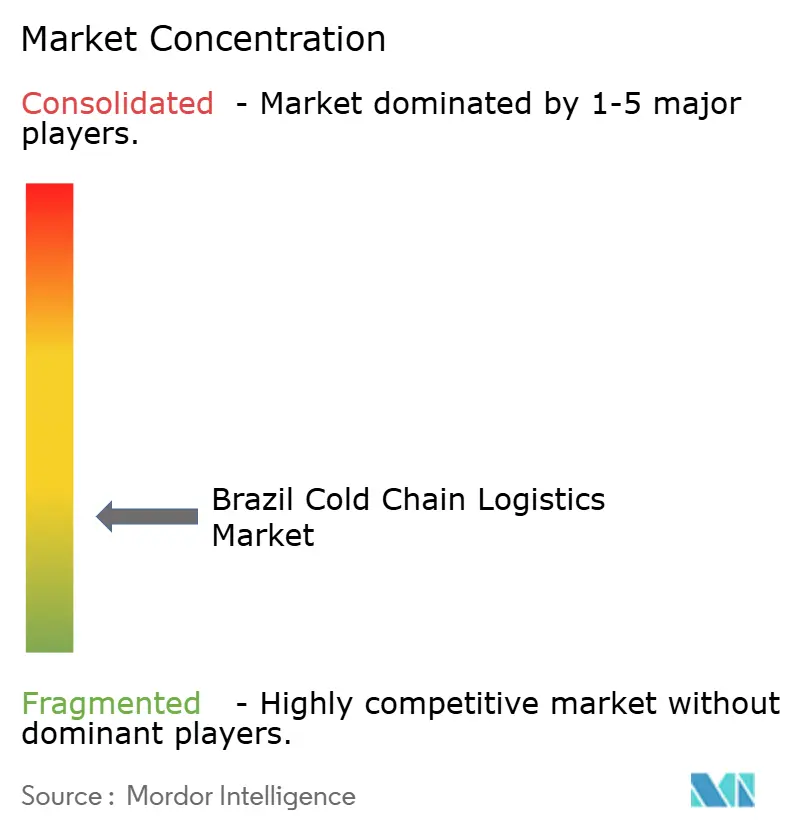

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Markts für Kühlkettenlogistik durch Mordor Intelligence

Die Größe des brasilianischen Markts für Kühlkettenlogistik soll von USD 5,42 Milliarden im Jahr 2025 auf USD 5,64 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,15 % über 2026–2031 USD 6,92 Milliarden erreichen.

Die Wachstumstrajektorie wird durch die Rolle des Landes als mengenstärker Agrarprodukteexporteur, die rasche Ausweitung der inländischen Impfstoffproduktion sowie die steigende städtische Nachfrage nach Convenience-Lebensmitteln gestützt. Investitionen in multimodale Infrastruktur, digitalisiertes Lagerverwaltungssystem und Ultra-Niedrig-Temperatur-Lagerung steigern kontinuierlich die Servicequalität, während chronische Strompreisvolatilität und Fahrermangel die Betriebskosten erhöhen. Internationale Marktteilnehmer beschleunigen den Technologietransfer und die Umsetzung von ESG-Standards, während lokale Spezialisten ihren Marktanteil durch geografische Abdeckung und langfristige Kundenverträge verteidigen. Obwohl die Wirtschaft zyklischen Gegenwind erfährt, bleiben die strukturellen Treiber hinter der temperaturkontrollierten Logistik – Lebensmittelsicherheitsvorschriften, Erwartungen an die E-Commerce-Auftragsabwicklung und das Reshoring der Biopharma-Fertigung – intakt und sichern mittelfristige Chancen im brasilianischen Markt für Kühlkettenlogistik.

Wesentliche Erkenntnisse des Berichts

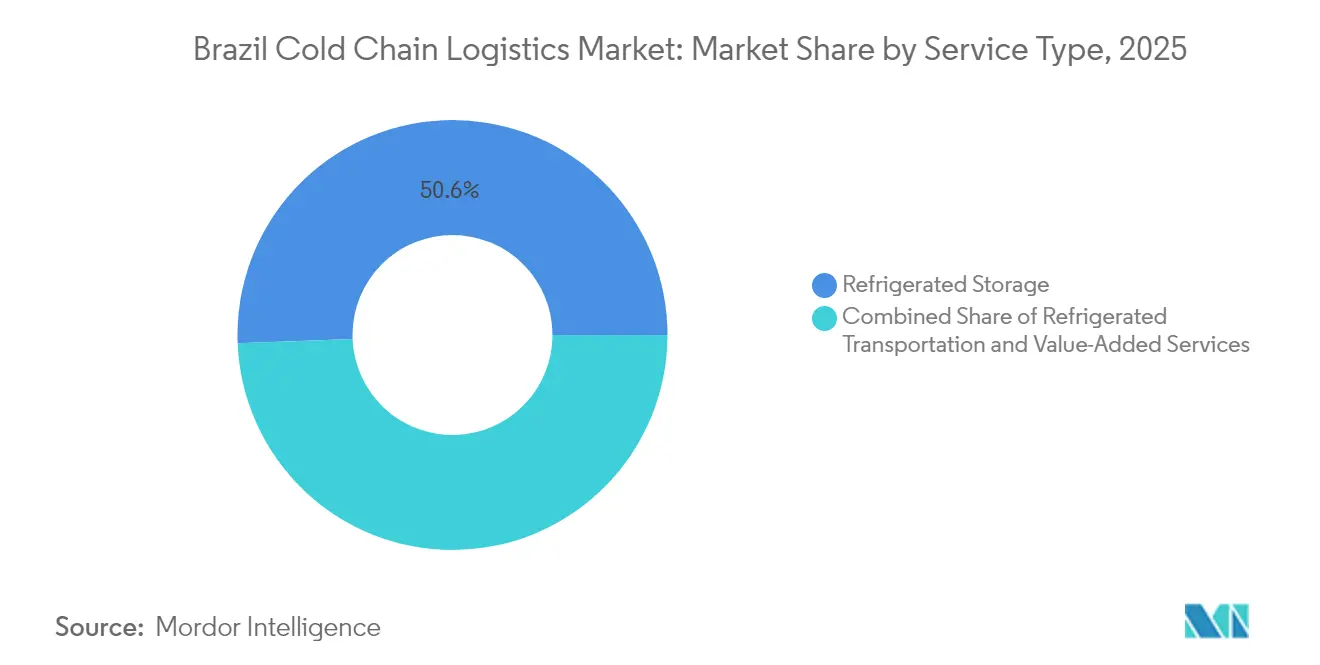

- Nach Servicetyp führte die Kühllagerhaltung im Jahr 2025 mit einem Umsatzanteil von 50,62 %, während die Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 4,16 % wachsen werden.

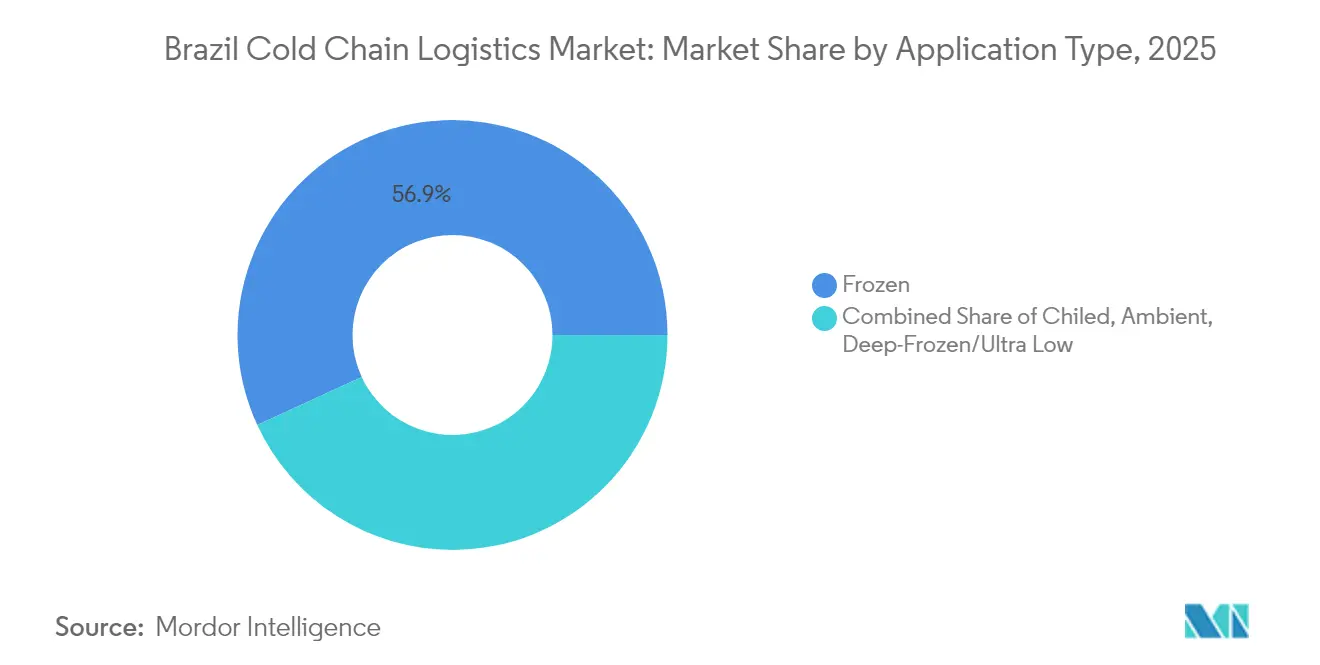

- Nach Temperaturbereich erfasste der Bereich Gefroren (-18 °C–0 °C) im Jahr 2025 einen Anteil von 56,88 % am brasilianischen Markt für Kühlkettenlogistik; Gekühlt (0 °C–5 °C) wächst bis 2031 mit einer CAGR von 3,58 %.

- Nach Anwendung entfiel auf Fleisch & Geflügel im Jahr 2025 ein Anteil von 29,05 % an der Marktgröße der brasilianischen Kühlkettenlogistik, während Fertiggerichte zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,26 % wachsen werden.

- Nach Geografie kontrollierte der Südostkorridor 2025 den größten Anteil am brasilianischen Markt für Kühlkettenlogistik, und der Nord-Nordost-Cluster ist das am schnellsten wachsende Gebiet mit einer CAGR im mittleren einstelligen Bereich, unterstützt durch PAC-finanzierte Distributionszentren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Markts für Kühlkettenlogistik

Analyse der Treiberauswirkungen*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende nationale Nachfrage nach gefrorenen Fertiggerichten | 0.8% | National, konzentriert in São Paulo, Rio de Janeiro, Brasília | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum pharmazeutischer Biologika & Impfstoffe | 1.2% | National, mit Fertigungszentren in São Paulo, Rio de Janeiro | Langfristig (≥ 4 Jahre) |

| Beschleunigung der E-Commerce-Auftragsabwicklung von Supermärkten | 0.9% | National, urbane Zentren als Vorreiter der Einführung | Kurzfristig (≤ 2 Jahre) |

| Staatlich finanzierte Erweiterungen regionaler Distributionszentren | 0.7% | Nord- und Nordostregion, Sekundärstädte | Langfristig (≥ 4 Jahre) |

| Anreize zur Vorkühllung im Hafen für Exporteure verderblicher Waren | 0.4% | Küstenregionen, Häfen Santos, Rio Grande, Paranaguá | Mittelfristig (2–4 Jahre) |

| Entstehung CO₂-kreditgebundener Kühlungsfinanzierung | 0.3% | National, Industriezonen vorrangig | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende Nachfrage nach gefrorenen Fertiggerichten

Brasilianische Stadthaushalte verteilen ihr verfügbares Einkommen verstärkt auf Convenience-Produkte und steigern damit die Volumina gefrorener Fertiggerichte im modernen Einzel- und Gastronomiehandel. Die steigende Erwerbsbeteiligung von Frauen verkürzt die Kochzeiten, und Doppelverdiener-Familien intensivieren die Wochentagsnachfrage nach portionierten Gefrieroptionen. Nationale Restaurant-zu-Haus-Lieferplattformen installieren gekühlte Schließfächer in Wohnkomplexen, um die Temperaturintegrität bis zur Abholung zu bewahren, was den Bedarf an städtischen Nahbereichs-Kühlfahrzeugflotten verstärkt. Einzelhandelsgruppen haben reagiert, indem sie erweiterte Tiefkühlregale für proteinreiche Premium-Gerichte ausweisen, was zusätzliche Schockgefrierkapazitäten im hinteren Ladenbereich erfordert. Kühllagerungsbetreiber monetarisieren diesen Trend durch die Vermietung von Palettenplätzen im Rahmen saisonaler Verträge, die auf saisonale Spitzen ausgerichtet sind. Bedeutsam ist, dass mittelgroße regionale Verarbeiter die Auslagerung von Mehrwertdiensten wie Inline-IQF-Glasierung und Stickstoff-Tunnelgefrierung bevorzugen, um Kapitalausgaben für spezialisierte Ausrüstung zu minimieren[1]„Governo Federal anuncia primeira vacina 100% nacional e de dose única contra a dengue," Governo do Brasil, gov.br.

Schnelles Wachstum pharmazeutischer Biologika und Impfstoffe

Bundesanreize für die inländische Impfstoffsouveränität haben beispiellose Upgrades der Ultra-Niedrig-Temperatur-Lagerung ausgelöst. Die Kapazitätserweiterung des Instituto Butantan zur Lieferung von 60 Millionen Dengue-Dosen pro Jahr ab 2026 erfordert durchgehende -60 °C bis -80 °C-Transportwege von der Anlage bis zur öffentlichen Klinik. Ähnliche Bedingungen gelten für mRNA-Prüfprodukte, die von privaten CROs in Knotenpunkten in Campinas und Rio gehandhabt werden[2]„How Brazil's 2035 logistics plan could transform crop production and global trade," Purdue University Agribusiness, agribusiness.purdue.edu. Multinationale Unternehmen haben reagiert: DHL baut GDP-zertifizierte Pharma-Hubs auf, die auf die Risikoabbildung von Transportwegen und das aktive Staging von Containern ausgelegt sind. Intelligente IoT-Sonden, die in digitale Kontrolltürme integriert sind, übertragen Standort und Temperatur alle fünfzehn Minuten, was ein prädiktives Energiemanagemant bei Stromausfällen ermöglicht. Versicherungsanbieter bieten nun Prämienreduktionen für validierte Datennachweise an, was die Einführung weiter vorantreibt.

Beschleunigung der E-Commerce-Auftragsabwicklung von Supermärkten

Der Online-Lebensmittelanteil beschleunigte sich nach der Pandemie und wächst weiter, da Einzelhändler Zwei-Stunden-Lieferfenster bei dynamischer Preisgestaltung versprechen. Mercado Libres Plan, die nationale Anzahl an Distributionszentren bis Ende 2025 von 10 auf 21 zu erhöhen, fügt 880.000 m² multizonengerechte, klimakontrollierte Kapazität hinzu. Bestellungen mit gemischten Temperaturen erfordern mathematisch optimierte Kommissioniersequenzen, und Einzelhändler investieren in Shuttle-Systeme, die gefrorene, gekühlte und Umgebungstemperatur-Artikel in isolierten Taschen zusammenführen. Autonome Routing-Software erhöht den Truck-Füllgrad bei gleichzeitiger Minimierung von Türöffnungsereignissen und senkt so die Verderblichkeit. Die Verlagerung hin zu E-Commerce steigert die Nachfrage nach städtischen Micro-Fulfillment-Knotenpunkten mit Cross-Docking-Funktionen, die Verpackungstemperaturen vor der letzten Meile zurücksetzen können.

Staatlich finanzierte regionale Distributionszentren

Das Wachstumsbeschleunigungsprogramm leitet zinsgünstige Kredite auf Hinterland-Distributionszentren, um die Logistikkostengefälle zwischen Nord und Süd zu überbrücken. Die Wiederbelebung der Transnordestina-Eisenbahn erfasst Getreide- und Fleischströme aus dem Landesinneren und bietet energieeffiziente Alternativen zu Diesel-Straßentransporten. Kühlketteninvestoren erhalten mehrjährige Grundsteuerbefreiungen unter der Bedingung, solarunterstützte Kühlung einzusetzen und lokale Techniker auszubilden. Regionale Kooperativen nutzen die neuen Einrichtungen zur Konsolidierung von Obstexporten, verkürzen die Vorkühlzeit in den Häfen und steigern die Produktprämien. Die Initiativen begünstigen auch die Einzelhandelsexpansion, da moderne Supermärkte den Infrastrukturverbesserungen folgen[3]„A Brazilian breakthrough in eco-friendly refrigeration," United Nations Industrial Development Organization, unido.org.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Strompreisvolatilität | -0.6% | National, Industrieregionen am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| LKW-Fahrermangel & restriktive Lenk- und Ruhezeitregeln | -0.4% | National, Fernstrecken stark betroffen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Infrastruktur der letzten Meile im Norden & Nordosten | -0.3% | Nord- und Nordostregion, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Mangel an einheitlichen GDP-konformen Qualitätsprüfungen | -0.2% | National, pharmazeutischer Sektor vorrangig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Strompreisvolatilität

Alternde Netzanlagen und extremwetterbedingte Stromausfälle zwangen Kühllagerungsbetreiber im Jahr 2024 durchschnittlich elfmal zur Aktivierung von Diesel-Aggregaten. Jedes Ereignis verursachte unbudgetierte Kraftstoffkosten und Kompressor-Neustartbelastung, was die Gerätelebensdauer verkürzte. Netzplaner prognostizieren eine 50-prozentige Durchdringung mit dezentraler Stromerzeugung bis 2029 ohne entsprechende Übertragungs-Upgrades, was auf anhaltende Tariffluktuationen hindeutet. Betreiber wirken dem durch Frequenzumrichter, Phasenwechsel-Pufferwände und Dach-Solaranlagen mit Lithium-Ionen-Speicher mit vier Stunden Autonomie entgegen. Obwohl die Kapitalausgaben hoch sind, senken Darlehensgarantien im Rahmen des BRL 186,6 Milliarden (USD 38,44 Milliarden) umfassenden industriellen Digitalisierungsprogramms die Finanzierungskosten. Kleine Lagerkooperativen haben jedoch weiterhin Schwierigkeiten, Resilienzmaßnahmen aus eigenen Mitteln zu finanzieren, was die gesamtindustrielle Wirkung begrenzt.

LKW-Fahrermangel & restriktive Lenk- und Ruhezeitregeln

Fernstrecken-Kühlfahrzeugunternehmen operieren mit einer Leerstellenquote von nahezu 12 %, bedingt durch demografische Altersstruktur und regulatorische Höchstgrenzen für aufeinanderfolgende Fahrstunden. Kühlketten-Zeitpläne sind besonders gefährdet, da das Risiko von Temperaturabweichungen bei ungeplanten Stopps zunimmt. Die Spotfrachtpreise auf dem Nord-Süd-Korridor stiegen Mitte 2025, als Verlader um konforme Kapazitäten konkurrierten. Flottenoperatoren versuchen, Fahrer durch Gewinnbeteiligung und Kabinenkomfort-Upgrades zu halten, aber der Ausbildungsdurchsatz hinkt den Rentenabgängen hinterher. Logistikverbände lobbieren für modulare Straßenzug-Zulassungen, um größere Volumina pro Fahrer zu bewegen, jedoch bleibt die Infrastrukturbereitschaft (Brückengewichtslimits, Kurvenradien) lückenhaft. Autonome Platooning-Pilotprojekte von Volvo und Scania bieten einen langfristigen Weg, obwohl die kommerzielle Marktreife noch einige Jahre entfernt ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Lagerung dominiert, Dienste differenzieren

Die Kühllagerhaltung machte 2025 einen Anteil von 50,62 % am brasilianischen Markt für Kühlkettenlogistik aus und spiegelt den Bedarf wider, Proteinexporte zu puffern und den landwirtschaftlichen Ausstoß mit den Schiffsfahrplänen zu synchronisieren. Mehrwertdienste verzeichneten mit einer prognostizierten CAGR von 4,16 % das schnellste Wachstum, angetrieben durch die Auslagerung von Etikettierung, Schockgefrierung, Kitting und GDP-Compliance-Prüfungen durch Kunden. Multinationale Drittlogistikanbieter (3PL) nutzen standardisierte Standardarbeitsanweisungen, um pharmazeutische Aufträge zu gewinnen, während inländische Lagerspezialisten wie SuperFrio maßgeschneiderte Kammern für geschlachtete Schlachtkörper und IQF-Beeren hinzufügen. Die Marktgröße der brasilianischen Kühlkettenlogistik, die an private Lagerung gebunden ist, wächst schneller als öffentliche Einrichtungen, da Produzenten dedizierte Regalhöhen, Ammoniak-Glykol-Systeme und integrierte Lagerverwaltungssystem-Schnittstellen bevorzugen. Auf der Transportseite dominiert weiterhin die Straße, aber Doppelstapel-Kühlwaggons auf dem Ferrovia Norte-Sul-Korridor belegen erste Machbarkeitsnachweise für kohlenstoffärmere Langstreckenverkehre.

Der Anstieg der ausgelagerten Mehrwertleistungen eröffnet ergänzende Umsatzströme rund um KPI-Analysen, paletten-spezifische RFID und konzerninterne Zollabfertigung. Das angekündigte EUR 2 Milliarden (USD 2,20 Milliarden) globale Gesundheitslogistikprogramm von DHL leitet 50 % der Kapitalausgaben auf den amerikanischen Kontinent, einschließlich Brasilien, zur Einrichtung validierter Pharma-Hubs und kryogener Transportwege von der ersten bis zur letzten Meile. Lokale Betreiber kontern durch Ressourcenpooling; die Rio-Akquisition von Emergent Cold LatAm lieferte konvertierbare Kammern, die innerhalb von acht Stunden zwischen Gefrier- und Kühlbetrieb wechseln und so die Auslastung maximieren. Diese Entwicklungen veranschaulichen, wie die Servicebreite und die Flexibilität der Anlagen zunehmend die Wettbewerbspositionierung im brasilianischen Markt für Kühlkettenlogistik bestimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Temperaturtyp: Gefroren führt weiterhin, Gekühlt holt auf

Gefrorene Transportwege bewahrten 2025 einen Umsatzanteil von 56,88 %, da Brasilien hohe Mengen Rindfleisch, Geflügel und Meeresfrüchte gemäß den Richtlinien der Weltorganisation für Tiergesundheit exportierte. Dennoch expandiert der Kühldurchsatz mit einer CAGR von 3,58 % aufgrund des inländischen Milch-, Handwerksgetränke- und Frischprodukthandels. Einzelhändler führen Kategoriemanagement-Umstellungen durch, die den Umgebungstemperatur-Zentralbereich zugunsten erweiterter gekühlter Sortimente verkleinern, was Distributionszentrumsbetreiber zwingt, in Hochfeuchtigkeit-Dockbereiche und Schnellkühlnischen zu investieren. Die Marktgröße der brasilianischen Kühlkettenlogistik, die an Impfstoffe gebunden ist, erhöht auch die Nachfrage nach Tiefgefriergeräten: Brasiliens Instituto Butantan-Dengue-Produktion benötigt -60 °C-Gefriergeräte und redundante Flüssigstickstoff-Sicherungen. Obwohl die Ultra-Niedrig-Volumina bescheiden bleiben, sind die Margen aufgrund spezieller Verpackungs- und Validierungsanforderungen überlegen.

Der technologische Fortschritt beschleunigt den Schwung des gekühlten Segments. Brasilianische Originalausrüstungshersteller wie Eletrofrio führten Mikrokanal-Kondensatoren ein, die den Kältemitteleinsatz um 93 % reduzieren und den kWh-Verbrauch um 15 % senken, was den ROI verbessert. Start-ups kooperieren mit Universitäten an Phasenwechsel-Verbundpaneelen, die 2 °C, -4 °C für 24 Stunden halten und eine nicht-mechanische Zustellung auf der letzten Meile in Regionen mit instabiler Stromversorgung ermöglichen. In der Zukunft sollen landesweite CO₂-Kreditprogramme die Amortisationszeiten für Kohlenwasserstoff-Kühler verkürzen und Kapitalausgabenentscheidungen in Richtung umweltfreundlicherer Spezifikationen lenken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Proteinerbe trifft Convenience-Revolution

Fleisch & Geflügel beanspruchte 2025 einen Anteil von 29,05 % an der Marktgröße der brasilianischen Kühlkettenlogistik und bleibt grundlegend für die Exporteinnahmen. Betriebe in Mato Grosso verteilen ihre Produktion über multiTemperatur-Netzwerke, die Aufzuchtbetriebe mit Schlachthöfen, Distributionszentren und Hafen-Vorkühlern verbinden. Obst & Gemüse folgt als wichtiger Nutzer von Kurzzeit-Kühllagerung, wobei Mango-, Papaya- und Melonen-Exporteure die Ethylen-Schrubber-Technologie einsetzen, um Verderb zu reduzieren. Fertiggerichte sind heute zwar noch kleiner, sind aber mit einer CAGR von 4,26 % die am schnellsten wachsende Kategorie, da Lebensstilveränderungen die Einzel-Portion-Gefrierkost-Einführung stärken. Dieses Segment stützt sich stark auf IQF-Tunnel, Stickstoff-Dosierung und portionstaugliche Verpackungslinien und befeuert die Nachfrage nach Lagerzonierung, die Koch-Gefrier-Arbeitsabläufe von rohen Proteindocks getrennt hält.

Pharmazeutika & Biologika, einschließlich Impfstoffe, verzeichnen zweistellige Umsatzzuwächse und erfordern präzise Transportweg-Validierung, Datenlogger-Analysen und dedizierte Ladebuchten mit HEPA-Filtration. Milchprodukte & Gefrierdesserts profitieren von Nestlés USD 1,4 Milliarden umfassender Investition, die Süßwarenbetriebe modernisiert und den Gefrierbedarf für den Schokoladentransport erhöht. Chemikalien & Spezialmaterialien bleiben ein Nischensegment, dennoch motivieren strenge REACH-äquivalente Vorschriften chemische Versender zur Auslagerung von GDP-äquivalenten Prüfungen, was die Prämienmargen für zertifizierte Drittlogistikanbieter (3PL) stärkt. Insgesamt unterstreicht die vielfältige Anwendungsmischung, warum Betreiber modulare Bauten anstreben, die eine schnelle Umwidmung zwischen Protein-, Frischprodukt- und Pharmaströmen ermöglichen – Kennzeichen eines resilienten brasilianischen Markts für Kühlkettenlogistik.

Geografische Analyse

Der Südostkorridor, verankert durch São Paulo und Rio de Janeiro, erfasst den Löwenanteil der Aktivitäten im brasilianischen Markt für Kühlkettenlogistik, dank der Hafenkonnektivität in Santos und der Nähe zu pharmazeutischen Fertigungsclustern. Das USD 6 Milliarden umfassende Infrastrukturpaket von São Paulo im Jahr 2025 erweitert Autobahnkreuze und Kühllagerhäuser auf der letzten Meile und verstärkt den Durchsatz für intraregionale Lebensmittel und exportgebundene Proteine. Die Region beherbergt auch Mercks USD 21,7 Millionen umfassendes Distributionszentrum, das GDP-validierte Sekundärverpackungslinien unter einem Dach bündelt. Dichte städtische Bevölkerungen treiben zudem das E-Commerce-Lebensmittelwachstum voran und erhöhen die Nachfrage nach gekühlten Cross-Docks innerhalb von 30 km von Hochhausvierteln.

Südliche Bundesstaaten wie Rio Grande do Sul und Paraná belegen den zweiten Platz beim Umsatz, gestützt durch integrierte Fleischverarbeitungskomplexe und Getreide-Exportkanäle. Überschwemmungsschäden im Jahr 2024 legten Schwachstellen offen, aber Versorgungsunternehmen haben daraufhin BRL 1,8 Milliarden (USD 370,82 Millionen) zur Härtung der Strominfrastruktur bereitgestellt, um die Betriebszeit der Kühllager zu sichern. Seegateways in Paranaguá nutzen neue Anreize zur Hafen-Vorkühllung, die Zykluszeiten für Obstexporteure verkürzen und Warteschlangen an Kühlsteckdosen reduzieren. Grenzüberschreitende Ströme nach Uruguay und Argentinien werden durch gebundene Kühlfahrzeuge abgewickelt und profitieren von vereinheitlichten Sanitärprotokollen, die Anfang 2025 ratifiziert wurden.

Der Norden und Nordosten weisen zwar derzeit eine geringe Marktdurchdringung auf, verzeichnen aber die schnellste Expansion. PAC-finanzierte Distributionszentren eröffnen Kapazitätspoten in Sekundärstädten wie Feira de Santana, die als Konsolidierungsknoten für tropische Früchte und Meeresfrüchte dienen. Die schrittweise Aktivierung der Transnordestina-Eisenbahn senkt die Inlandsfrachtkosten um bis zu 15 % gegenüber der Straße und macht gekühlte Melonenexporte wettbewerbsfähiger. Dennoch bedeuten fragmentierte Straßennetze und unregelmäßige Stromversorgung, dass Betreiber Diesel-Notstromaggregate und mobile Datenlogger einsetzen müssen, um die Prüfpfade der Importeure zu erfüllen. Staatliche ESG-Politik fördert Photovoltaik-Kühlräume an regionalen Flughäfen und signalisiert ein nachhaltigeres Wachstum für den brasilianischen Markt für Kühlkettenlogistik.

Regulatorisches Umfeld

Die Einhaltung der Vorschriften für die Kühlkettenlogistik in Brasilien wird durch getrennte Bundesregelungen für Arzneimittel und Lebensmittel/Agrarprodukte geprägt. Für Arzneimittel und andere Gesundheitsprodukte legt ANVISA Gute Vertriebs-, Lagerungs- und Transportpraktiken über RDC 430/2020 fest, die eine dokumentierte thermische Qualifizierung, aktive Temperaturüberwachung und prüfbare Verfahren für Lagerungs- und Transportbetreiber vorschreibt. Die Teilnahme an regulierter Pharmalogistik hängt auch von ANVISA-Genehmigungen ab (einschließlich Betriebsgenehmigung, AFE und, soweit anwendbar, Sondergenehmigung, AE), was die Anforderungen an GDP-konforme Einrichtungen und Streckenvalidierung erhöht.

Für Produkte tierischen Ursprungs und andere agroindustrielle Produkte regelt MAPA die Gesundheitskontrollen im Rahmen von RIISPOA (Decreto 9013/2017). Der Rahmen verstärkt die Temperaturkontrolle und Rückverfolgbarkeit während Produktion, Transit und Lagerung, einschließlich exportbezogener Bewegungen. Die Anforderungen an die Lebensmittelsicherheit verschärfen zudem die Handhabungspraktiken durch mikrobiologische ANVISA-Standards (RDC 724/2022), was die Anforderungen an die Zeit-Temperatur-Disziplin bei Transport und Cross-Docking erhöht. Für den internationalen Transit- und Exportverkehr bleibt die MAPA-Zulassung über Vigiagro für Lagerhäuser, Terminals und Zolllagereinrichtungen ein zentrales administratives Tor für Betreiber, die Hafen- und Grenzkorridore bedienen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Kühlkettenlogistik in Brasilien beginnt bei Versendern im Agrargeschäft (Fleisch, Geflügel, Meeresfrüchte, Obst und Gemüse) und industriellen Anwendern (Pharmazeutika, Biologika, Impfstoffe, Spezialchemikalien) und führt dann über Vorkühlungs- und Primärverarbeitungsstandorte, Kühllagerung (öffentliche und private Lagerhäuser) und multimodale Transportabschnitte. Auf exportorientierten Strecken wandert das Produkt typischerweise von Kühlräumen in Werken zu Konsolidierungslagern im Inland und Kühlcontainer-Terminals und -Höfen im Hafenbereich (einschließlich Santos und südlicher Zugangspunkte wie Paranaguá und Rio Grande), wo Steckdosenverfügbarkeit, Wartezeiten und Dokumentationsbereitschaft die Standzeit und das Temperaturrisiko beeinflussen.

Die Leistungserbringung stützt sich auf Kühllagerbetreiber, Kühltransportflotten, Verpackungs- und Mehrwertdienstleister (Schnellgefrieren, Etikettierung, Kitting) und die technologische Ebene (WMS, TMS, IoT-Sensoren, elektronische Temperaturprotokollierung und Rückverfolgbarkeit). Aufsicht und Standards gelten entlang der gesamten Kette durch ANVISA (Pharmavertrieb und Kontrollen des Lebensmitteltransports) und MAPA (Schutz bei tierischen und agrarischen Produkten), was die Nachfrage nach validierten Prozessen und digitalen Aufzeichnungen unterstützt, die Audits bestehen können. Im Bereich der öffentlichen Gesundheit definiert das Gesundheitsministerium das nationale Kühlkettennetzwerk für Immunbiologika (Rede de Frio) als durchgängiges System, das Lagerung, Handhabung und Vertrieb vom Labor bis zum Nutzer umfasst, was die Rolle spezialisierter Knotenpunkte und konformer Lieferungen auf der letzten Meile für Impfstoffe und verwandte Materialien stärkt. Strukturelle Engpässe konzentrieren sich auf Kapazitätsbeschränkungen bei Straßen und Häfen sowie die operative Belastung durch Stromausfälle, die Betreiber zu Redundanz (Notstrom, Überwachung und standardisierte SOPs) drängt.

Wettbewerbslandschaft

Die brasilianische Kühlkettenlogistikbranche umfasst eine Mischung aus inländischen Spezialisten und globalen multinationalen Unternehmen und bildet ein mäßig konsolidiertes Umfeld. DHL, Kuehne + Nagel und Nippon Express nutzen globale Netzwerke, standardisierte Standardarbeitsanweisungen und proprietäre Transportmanagementsystem-Plattformen, um hochwertige Pharmakunden anzuwerben. Die Übernahme von CRYOPDP durch DHL im März 2025 integriert spezialisierte kryogene Fähigkeiten in sein brasilianisches Geschäft und vertieft seinen Wettbewerbsvorteil bei Biologika und der Unterstützung klinischer Studien. Emergent Cold LatAm erweitert seinen Fußabdruck durch die Übernahme einer Anlage in Rio, die für Multi-Temperatur-Umschaltung optimiert ist, und signalisiert damit steigenden Fusionen & Übernahmen-Schwung.

Lokale Marktführer wie SuperFrio und Brasfrigo stützen sich auf umfangreiche Hinterland-Abdeckung und jahrzehntealte Rohstoffbeziehungen, um ihren Marktanteil zu verteidigen. Joint-Venture-Modelle mit Agrarkooperativen ermöglichen es ihnen, Lagervolumina vor Erntesaisons zu reservieren und so die Anlagenauslastung sicherzustellen. Technologieeinführung differenziert die Marktteilnehmer: IoT-Sonden, KI-gestützte Bestandsprognosen und automatisierte Shuttle-Systeme steigern den Durchsatz pro Quadratmeter im Durchschnitt um 18 %. Nachhaltigkeitsnachweise beeinflussen nun Auftragsvergaben; Flotten mit Euro-VI oder elektrischen Starre-LKW, wie Scanias erste Einheit mit 300 km Reichweite, die Ende 2024 an Reiter Log verkauft wurde, erhalten Zugang zu Niedrigemissionszonen.

Die regulatorische Harmonisierung prägt auch den Wettbewerb. Der Fortschritt von PL 3757/2020 legt Grundpflichten für Rückverfolgbarkeit, Fahrerschulung und Vorfallberichterstattung fest, die größere Unternehmen mit geringen inkrementellen Kosten erfüllen, während kleinere Incumbents Schwierigkeiten haben, IT-Systeme zu modernisieren. Infolgedessen erwarten Analysten in den nächsten fünf Jahren einen schrittweisen Anstieg der Marktkonzentration, insbesondere in den pharmazeutischen und Fertiggerichtsegmenten, wo der Prüfungsaufwand die Skalenvorteile begünstigt.

Marktführer der brasilianischen Kühlkettenlogistikbranche

Friozem Armazens Frigorificos Ltda.

Emergent Cold LatAm

Comfrio Logística

Brado Logistics SA

Movecta

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Hafennahe Infrastruktur für die Kühlkette und Kapazitäten für die Kühlcontainerabwicklung stellen aktive Whitespace-Bereiche dar, da Exporteure versuchen, die Standzeit zu verkürzen und die Temperaturintegrität an den Zugangspunkten zu bewahren. Jüngste Investitionen zeigen eine Verschiebung hin zu dedizierten Kühlterminals und einer höheren Dichte an Kühlcontaineranschlüssen, darunter der Hafen Pecem in Ceará, der 2025 eine große Kühlfracht-Terminalfläche hinzufügte, und Maersk, das 2026 kühlgutunterstützende Binnendepots in der Nähe südlicher Exportkorridore (Rio Grande und Paranaguá) ausbaute. Diese Erweiterungen schaffen Raum für Dienstleistungspakete, die Lagerung, Vorkühlung, Dokumentation und Koordination des Vor- und Nachlaufs für Versender von Fleisch, Geflügel, Meeresfrüchten und Obst kombinieren.

Pharma- und Impfstofflogistik ist ein weiterer Chancenbereich, da Compliance-Anforderungen sich in Nachfrage nach validierter Lagerung, qualifiziertem Transport und datengestützter Rückverfolgbarkeit gemäß ANVISA RDC 430/2020 übersetzen. Belege für den Kapitalzufluss in dieses Segment umfassen einen für 2026 gemeldeten Investitionszyklus von 180 Millionen BRL, der auf die Automatisierung der Pharma-Kühlkette und Temperaturkontrolle abzielt, neben laufenden Netzwerkausbauten durch Logistikunternehmen und Distributoren. Die durch die Steuerreform 2025 (bestimmungslandbasiertes CBS/IBS-Modell) hervorgehobene Verschiebung der Standortökonomie unterstützt zudem eine Neugestaltung des Netzwerks hin zu Verteilzentren näher an Verbrauchszentren, was Betreibern zugutekommt, die Multitemperatur-Flächen, städtische Cross-Docks und digital gesteuerte Bestände für den Supermarkt-E-Commerce und die Verteilung von Fertiggerichten bereitstellen können.

Aktuelle Branchenentwicklungen

- Mai 2026: Friozem eröffnete sein Vertriebszentrum Rio 2 in Duque de Caxias (RJ) mit einer gemeldeten Investition von 95 Millionen BRL. Der Standort fügte etwa 116.000 m³ und 19.200 Palettenplätze hinzu und erhöhte die regionale Kapazität des Unternehmens um rund 50 %. Die Erweiterung stärkt die Abdeckung der Metropolregion Rio de Janeiro für Multi-Client-Kühllagerung und verkürzt die Nachschubzyklen für Lebensmittel- und temperaturempfindliche Industriekunden.

- November 2025: Friozem nahm den Betrieb eines neuen Kühllogistikzentrums in Sapucaia do Sul (RS) im Ecoparque Lourenço & Souza auf, unterstützt durch eine gemeldete Investition von 100 Millionen BRL. Der Schritt ersetzte die durch die Überschwemmungen von 2024 beeinträchtigte frühere Kapazität und modernisierte die Fläche in einem wichtigen südlichen Vertriebskorridor. Die aufgerüsteten Anlagen in der Region verbessern die Servicekontinuität für Protein- und Milchproduktversender, die auf stabile Kühllagerung und Transportverbindungen angewiesen sind.

- November 2024: Emergent Cold LatAm eröffnete sein zweites Lagerhaus in Guarulhos (SP) im Rahmen einer gemeldeten Investition von 400 Millionen BRL. Die Erweiterung erhöhte die nationale Lagerkapazität des Unternehmens um etwa 20 % auf rund 347.000 m³. Die Konzentration neuer Kapazität in der Nähe des Großraums São Paulo unterstützte durchsatzstärkere Multitemperatur-Betriebe für Einzelhandels- und Gastronomiekunden und erhöhte den Wettbewerbsdruck auf etablierte Kühllager im Stadtgebiet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der Markt für Kühlkettenlogistik in Brasilien definiert als Umsatz aus temperaturkontrollierten Logistikdienstleistungen, die Produkte während Lagerung, Handhabung und Transport innerhalb Brasiliens innerhalb der erforderlichen Temperaturbereiche halten.

Ausschlüsse des Geltungsbereichs: Diese Marktgrößenbestimmung schließt firmeneigene Kühlräume aus, die Herstellern oder Einzelhändlern gehören, sofern sie nicht als Dienstleistungen von Drittanbietern angeboten werden.

Übersicht der Segmentierung

- Nach Servicetyp

- Kühllagerhaltung

- Öffentliche Lagerhaltung

- Private Lagerhaltung

- Kühltransport

- Straße

- Schiene

- See

- Luft

- Mehrwertdienste

- Kühllagerhaltung

- Nach Temperaturtyp

- Gekühlt (0–5 °C)

- Gefroren (-18–0 °C)

- Umgebungstemperatur

- Tiefgefroren / Ultra-Niedrig (unter -20 °C)

- Nach Anwendung

- Obst und Gemüse

- Fleisch und Geflügel

- Fisch und Meeresfrüchte

- Milchprodukte und Gefrierdesserts

- Backwaren und Süßwaren

- Fertiggerichte

- Pharmazeutika und Biologika

- Impfstoffe und Materialien für klinische Studien

- Chemikalien und Spezialmaterialien

- Sonstige verderbliche Waren

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um die Ausgangsstruktur des Modells aufzubauen und sie an messbaren brasilianischen Indikatoren zu verankern. Wir prüften öffentliche Materialien wie IBGE-Statistiken für Signale zur Lebensmittel- und Industrieproduktion sowie ANVISA-Veröffentlichungen, die die regulierten Handhabungsanforderungen für temperaturempfindliche Arzneimittel beschreiben. Handels- und Hafensignale wurden ebenfalls über Quellen wie COMEX Stat und staatliche Handelsmitteilungen überprüft, mit Fokus auf Ströme, die typischerweise gekühlte Handhabung erfordern.

Um nicht auf einen einzigen Datenstrom angewiesen zu sein, verwendeten wir außerdem Referenzpunkte von Verbänden und Entwicklungsorganisationen wie ABOL-Veröffentlichungen zu Logistikbetreibern, MAPA-Mitteilungen zu tierischem Protein und Agrarlebensmittelbewegungen sowie relevante Peer-Review-Studien zu Lieferketten und Kühlung. Unternehmensmeldungen, Investorenpräsentationen und seriöse Presse wurden verwendet, um Kapazitätserweiterungen, Lagerhauseröffnungen und Änderungen im Dienstleistungsmix zu bestätigen. Wo verfügbar, wurden kostenpflichtige Abonnements nur für Unternehmensfinanzdaten und -informationen, Prüfungen von Import-/Exportsendungen und Patentdatenbanken verwendet, die auf Technologieadoption hinweisen, und anschließend mit öffentlichen Belegen abgeglichen. Diese Liste ist beispielhaft und nicht erschöpfend, da viele weitere Quellen für Sammlung, Validierung und Klärung verwendet wurden.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, welcher Anteil der temperaturkontrollierten Aktivitäten ausgelagert wird, wie die Preisgestaltung erfolgt (Palettentag, Kubikmeter, streckenbasierte Frachtkosten) und wie Auslastung und Saisonalität über wichtige Korridore aussehen. Wir sprachen mit Logistikbetreibern, Kühllagermanagern, Anbietern von Kühltransporten und nachfrageseitigen Versendern aus den Bereichen Lebensmittel und Getränke, Fleisch und Meeresfrüchte, Milchprodukte und Pharmazeutika, um Annahmen zu bestätigen, die Desk-Quellen nicht klar erklären konnten. Um die Erdung in brasilianischen Realitäten zu gewährleisten, wurden Ansichten aus wichtigen Verbrauchs- und Produktionszentren gesammelt und dann zu einem konsistenten nationalen Modell zusammengeführt.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 17 % | |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 26 % | |

| Kleinere Akteure: 17 % | Manager: 57 % |

Marktgrößenbestimmung & Prognose

Das Modell beginnt mit einem Top-Down-Neuaufbau des bedienten Nachfragepools in Brasilien, wobei der Kühlkettenbedarf aus den Bewegungs- und Handhabungsanforderungen verderblicher Lebensmittel und temperaturempfindlicher Gesundheitsprodukte abgeleitet und dann in Logistikdienstleistungsumsatz umgerechnet wird. Sobald dieser Nachfragepool etabliert ist, bestätigen wir ihn durch selektive Bottom-Up-Prüfungen, wie z. B. die Stichprobenerhebung von Kühllagerkapazitätserweiterungen, typischen Auslastungsbereichen und streckenbasierten Kühlfrachtpreisen, um zu bestätigen, dass die Gesamtsummen realistisch bleiben.

Zu den wichtigsten Eingaben, die die Marktmathematik prägen, gehören die Kapazität und Belegungsmuster von Kühllagerhäusern, die Verfügbarkeit und Ersatzzyklen der Kühlflotte, der Energie- und Kältemittelkostendruck, der die Lagerpreise beeinflusst, die Aufteilung von gekühlter versus gefrorener Handhabung sowie das Tempo der Verschärfung der Pharmavertriebsanforderungen in Bezug auf Compliance und Rückverfolgbarkeit. Für die Prognose wurde eine Szenarioanalyse angewendet, gefolgt von Übereinstimmungsprüfungen auf Variablenebene durch Primärbefragte darüber, wie sich Auslastung, Preisgestaltung und ausgelagerte Durchdringung Jahr für Jahr entwickeln könnten. Wo Bottom-Up-Informationen für kleinere Standorte fehlten, wurden Lücken durch Korridor-Benchmarks überbrückt, angepasst an Signale der wirtschaftlichen Aktivität auf Stadtebene, und anschließend auf Plausibilität überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch eine Reihe schrittweiser Prüfungen validiert, damit die Gesamtsummen nicht von realen Signalen abweichen. Wir vergleichen den modellierten Umsatz mit unabhängigen Indikatoren wie Handelsflussrichtung, Ankündigungen von Lagerhauserweiterungen und beobachteter Frachtmarktenge und prüfen dann Anomalien vor der Freigabe.

Wenn eine größere Abweichung auftritt, werden Annahmen überprüft, und bei Bedarf werden Befragte erneut kontaktiert, um zu bestätigen, was sich geändert hat und warum. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen, die durch wesentliche Ereignisse wie regulatorische Änderungen, große Kapazitätserweiterungen oder abrupte Preisverschiebungen ausgelöst werden. Vor der Auslieferung werden die aktuellsten öffentlichen Informationen erneut überprüft, damit Kunden eine aktualisierte Sicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für die brasilianische Kühlkettenlogistik mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für die Kühlkettenlogistik in Brasilien unterscheiden sich oft, weil die Dienstleistungsgrenze nicht konsistent ist und weil Unternehmen unterschiedliche Jahre, Zeitpunkte für Wechselkurse und Preislogiken verwenden. Bei diesem Thema kommen die größten Schwankungen meist daher, ob firmeneigene Kühllagerung mitgezählt wird, ob grenzüberschreitende Kühlkette in den Inlandsumsatz einfließt und ob Mehrwertdienstleistungen als separate Umsatzposten oder gebündelt bepreist werden.

Durch die Verfolgung der Kapazitätsauslastung, der Verfügbarkeit der Kühlflotte und der Preisbewegungen bei Dienstleistungen hält Mordor Intelligence die Schätzung auf den ausgelagerten temperaturkontrollierten Logistikumsatz in Brasilien fokussiert, statt ihn mit breiterem Kühlketten-Infrastrukturwert oder umfassenderen Logistikausgaben zu vermischen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,42 Mrd. USD (2025) | |

| Handelsverband A | 35,70 Mrd. USD (2024) | Verwendet einen jährlichen Ausgabenwert, der in Landeswährung für gekühlte Logistikaktivitäten und verwandte Dienstleistungen angegeben wird, was breitere Logistikausgaben und firmeneigene Betriebe widerspiegeln kann, nicht nur ausgelagerten Kühlkettenlogistikumsatz. |

| Pressemitteilung B | 2,43 Mrd. USD (2023) | Basiert auf einem älteren Basisjahr und einem engeren erfassten Umfang, der Mehrwertdienstleistungen und vertraglich gebundene Lagerumsätze unterzählen kann, und es können auch unterschiedliche Einschlüsse je nach Stadtabdeckung angewendet werden. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch den Geltungsbereich und was als adressierbarer ausgelagerter Dienstleistungsumsatz im Vergleich zu breiteren Ausgaben oder einem engeren erfassten Warenkorb behandelt wird. Wenn die Grenze konstant gehalten und mit Auslastungs-, Flotten- und Preissignalen abgeglichen wird, wird der resultierende Marktwert leichter nachvollziehbar und für Planung und Budgetierung wiederholbar.

Im Bericht beantwortete wesentliche Fragen

Wie groß ist der brasilianische Markt für Kühlkettenlogistik im Jahr 2026?

Die Größe des brasilianischen Markts für Kühlkettenlogistik beträgt USD 5,64 Milliarden im Jahr 2026 und wird voraussichtlich mit einer CAGR von 4,15 % bis 2031 wachsen.

Welches Segment wächst bis 2031 am schnellsten?

Mehrwertdienste verzeichnen die höchste CAGR von 4,16 %, da Versender Verpackung, Etikettierung und Qualitätsprüfungen auslagern.

Was treibt Investitionen in Ultra-Niedrig-Temperatur-Lagerung an?

Die inländische Impfstoffproduktion, angeführt durch das Dengue-Programm des Instituto Butantan, erfordert Kapazitäten von -60 °C bis -80 °C und eine lückenlose Rückverfolgbarkeit.

Warum dominiert die Südostregion?

Sie kombiniert Hafeninfrastruktur in Santos, dichte städtische Konsumnachfrage und die größte pharmazeutische Fertigungsbasis und konzentriert so die Nachfrage nach temperaturkontrollierten Diensten.

Welcher Hemmfaktor belastet die Margen am stärksten?

Volatile Strompreise erhöhen die Betriebskosten für Kühllager und erfordern teure Notstromsysteme.

Seite zuletzt aktualisiert am: