Größe und Marktanteil des UAE-Marktes für Kühlkettenlogistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.65 Milliarden US-Dollar |

| Marktgröße (2026) | 1.83 Milliarden US-Dollar |

| Marktgröße (2031) | 2.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.84% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des UAE-Marktes für Kühlkettenlogistik von Mordor Intelligence

Die Marktgröße des UAE-Marktes für Kühlkettenlogistik wurde im Jahr 2025 auf USD 1,65 Milliarden geschätzt und soll von USD 1,83 Milliarden im Jahr 2026 auf USD 2,43 Milliarden bis 2031 wachsen, bei einer CAGR von 5,84 % während des Prognosezeitraums (2026–2031).

Das Wachstum ist in der strategischen Neuausrichtung des Landes auf Ernährungssicherheit und pharmazeutische Resilienz verankert, wodurch die Logistikbasis zu einer regionalen Plattform und nicht nur zu einem Zielmarkt wird. Strategische Akteure im UAE-Markt für Kühlkettenlogistik verlagern sich von der Standardlagerung hin zu mehrwertschöpfenden Umschlagsleistungen, um Margen und Servicetiefe zu verbessern. Ein stärkerer Fokus auf urbane Mehrtemperaturknoten unterstützt E-Grocery- und Gesundheitsversorgungsströme, die kurze Durchlaufzeiten erfordern. Infrastrukturprogramme in Häfen, Freizonen und integrierten Industriestädten verbessern zudem multimodale Optionen, die konforme und termingebundene Kühlbewegungen begünstigen.

Wichtigste Erkenntnisse des Berichts

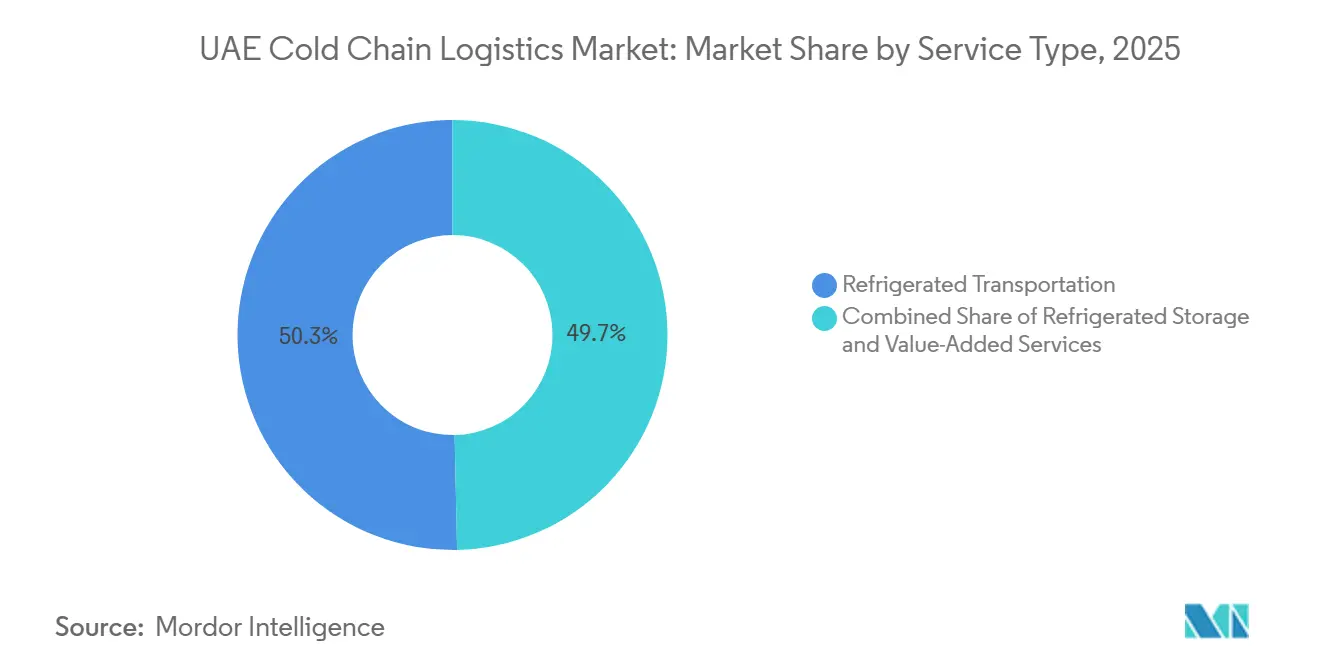

- Nach Servicetyp führte die Kühllagerhaltung im Jahr 2025 mit einem Marktanteil von 50,34 % im UAE-Markt für Kühlkettenlogistik, während Mehrwertdienste voraussichtlich mit einer CAGR von 4,76 % im Zeitraum 2026–2031 wachsen werden.

- Nach Temperaturtyp entfiel auf Kühlgut im Jahr 2025 ein Anteil von 39,54 % an der Marktgröße des UAE-Marktes für Kühlkettenlogistik, und Tiefkühlgut verzeichnet eine CAGR von 5,43 % im Zeitraum 2026–2031.

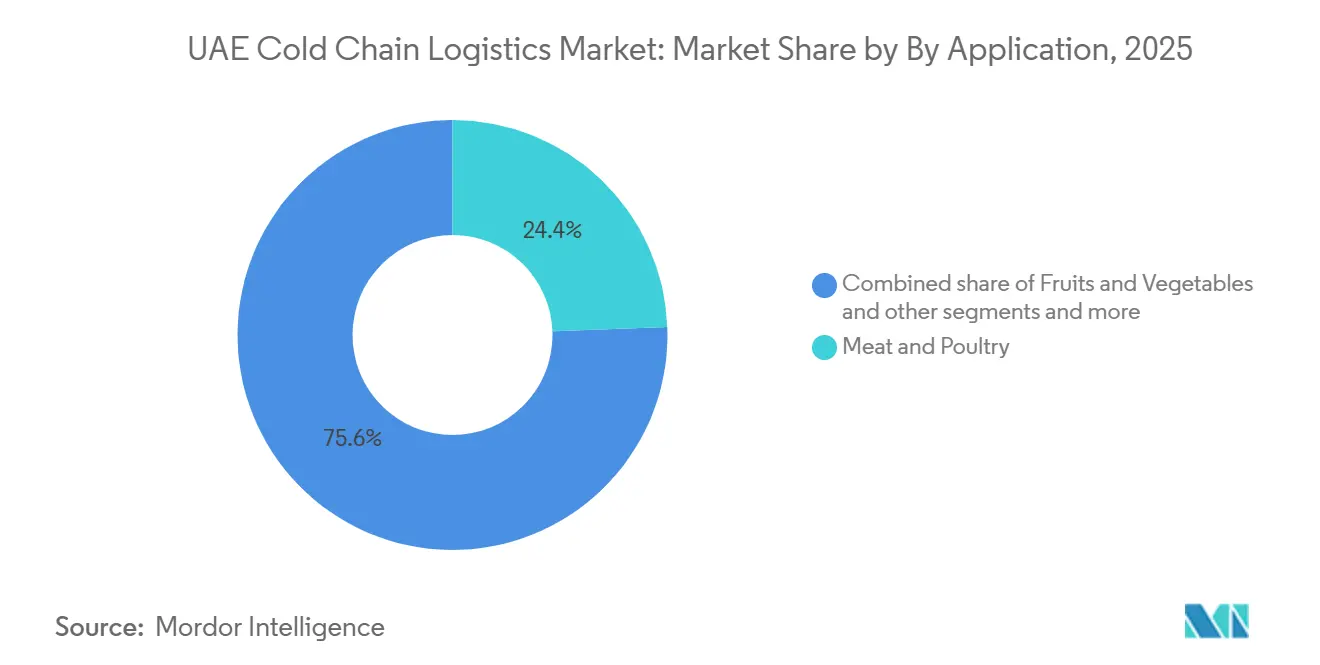

- Nach Anwendung entfiel auf Fleisch und Geflügel im Jahr 2025 ein Anteil von 24,41 % an der Marktgröße des UAE-Marktes für Kühlkettenlogistik, während Impfstoffe und klinische Studienmaterialien voraussichtlich mit einer CAGR von 6,21 % bis 2031 wachsen werden.

- Nach Geografie entfiel auf Dubai im Jahr 2025 ein Anteil von 32,60 % am UAE-Markt für Kühlkettenlogistik, und es wird erwartet, dass dieser mit einer CAGR von 5,78 % im Zeitraum 2026–2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum UAE-Markt für Kühlkettenlogistik

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum im E-Commerce-Lebensmittelhandel und bei der Lieferung von Tiefkühlkost | + 1.2% | Dubai primär, Sharjah sekundär, Abu Dhabi aufstrebend | Mittelfristig (2–4 Jahre) |

| UAE-Ernährungssicherheitsstrategie zur Beschleunigung der inländischen Kühlkapazität | + 1.5% | National, mit KEZAD und Dubai South als Schwerpunkten | Langfristig (≥ 4 Jahre) |

| Ausbau halal-zertifizierter Kühllieferkettennetzwerke | + 0.8% | Globale Re-Export-Korridore über Jebel Ali, sekundäre Auswirkungen in Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Wachstum der Impfstoff- und Biologika-Distribution in der GCC | + 1.1% | Abu Dhabi als Kernstandort (KEZAD-Hub), Dubai Jebel Ali als Luftfrachtdrehkreuz | Langfristig (≥ 4 Jahre) |

| Entwicklung der Agrar-Technologie- und Hydroponik-Landwirtschaftslogistik | + 0.4% | Dubai Food Tech Valley, Expansion in den nördlichen Emiraten | Langfristig (≥ 4 Jahre) |

| Investitionen in solarbetriebene Kühllagerhaltungsanlagen | + 0.6% | National, mit frühen Gewinnen in Dubai Logistics City und am Al-Ghuwaifat-Bahnterminal | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum im E-Commerce-Lebensmittelhandel und bei der Lieferung von Tiefkühlkost

Online-Lebensmittelhandel und Quick-Commerce-Modelle verkürzen Lieferfenster und positionieren Bestände näher an dichten Wohngebieten, wo eine hohe Kurzstreckengeschwindigkeit unerlässlich ist. Diese Verlagerung bewegt das Netzwerkdesign weg von großen Einzelstandort-Lagerhäusern hin zu Mikro-Fulfillment-Hubs, die Kühl-, Tiefkühl- und Umgebungstemperaturzonen innerhalb kurzer Fahrzeiten kombinieren. Betreiber im UAE-Markt für Kühlkettenlogistik nutzen Mehrtemperatur-Cross-Docks und prädiktive Nachfragetools, um die Einlagerung zu verbessern und Fehlbestände bei schnell drehenden Artikeln zu reduzieren. Vernetzte Flotten mit Echtzeit-Temperaturtelemetrie und Routenoptimierung reduzieren Temperaturabweichungen während des Transports und verbessern die Einhaltung kritischer Kontrollpunkte in Lieferschleifen. Emiratweite Compliance-Programme, die kontinuierliche Temperaturprotokollierung und Korrekturmaßnahmen betonen, beschleunigen Investitionen in IoT-Sensoren und integrierte Kühlfahrzeugsteuerungen. Mit der Ausweitung dieser Fähigkeiten wird die Tiefe des Tiefkühlsortiments zu einer Absicherung gegen Verzögerungen auf der letzten Meile, was die Zuverlässigkeit des Service unterstützt und Abschreibungen reduziert.

UAE-Ernährungssicherheitsstrategie: Beschleunigung der inländischen Kühlkapazität

Die Nationale Ernährungssicherheitsstrategie 2051 betont resiliente Versorgung und inländische Kapazität und treibt Investitionen in Kühllager und Verteilungsknoten in Industriezonen an, die mit Häfen und Flughäfen verbunden sind. Die KEZAD Group investiert AED 621 Millionen, um bis 2025 250.000 Quadratmeter Kühllagerfläche bereitzustellen, was Re-Exporte und die Inlandsverteilung unterstützt, was USD 169,1 Millionen unter Verwendung des durchschnittlichen AED-Umrechnungskurses 2025 entspricht. Regierungsziele, wie 90 Tage Reserven, unterstreichen die strategische Rolle temperaturgesteuerter Reserven und beschleunigen die Standortauswahl auf Inlandsgrundstücken in der Nähe von Autobahnen und Eisenbahnkorridoren.[1]Regierung der VAE, „Nationale Ernährungssicherheitsstrategie 2051”, Regierung der VAE, u.ae Freizonenrahmen mit gebundenen Optionen und vereinfachter Lizenzierung ermöglichen es dem UAE-Markt für Kühlkettenlogistik, die Importabwicklung mit der GCC-Weiterverteilung zu integrieren, die Verweildauer zu reduzieren und die Frische im Einzel- und Gastronomiebereich zu verbessern.

Ausbau halal-zertifizierter Kühllieferkettennetzwerke

Halal-Logistikprotokolle gewährleisten Lagertrennung, verifizierte Handhabung und dedizierte Ausrüstung zur Vermeidung von Kreuzkontamination. Betreiber fügen separate Kammern, Docks und Regale hinzu, um Audits zu bestehen und Fleisch- und Geflügelströme zu unterstützen, die eine durchgängige Integrität erfordern. Die Jebel-Ali-Freizonenanlage von RSA Cold Chain, die im September 2025 eröffnet wurde, fügt Mehrtemperatur-Kapazität mit und ohne Zollbindung mit ISO-22000- und HACCP-Zertifizierungen hinzu und positioniert Dubai als konformen Umschlagspunkt für regionale Halal-Korridore. Netzwerkorchestrierung, die Halal-Chargen durch Cross-Docking und Lieferung isoliert, verbessert Auditergebnisse und das Vertrauen der Verlader. Der UAE-Markt für Kühlkettenlogistik profitiert von dieser Spezialisierung und eröffnet den Zugang zu großen GCC- und südostasiatischen Märkten, die durch Halal-Standards geregelt werden.

Wachstum der Impfstoff- und Biologika-Distribution in der GCC

Pharmazeutika und Biologika erfordern qualifizierte Lagerung, validierte Verpackung und kontrollierte Handhabung vom Rollfeld bis zum Lager und in die letzte Meile der Distribution. Das Gesundheitsministerium von Abu Dhabi eröffnete im Juli 2025 ein regionales Impfstoffverteilungszentrum bei KEZAD, das von Rafed, einer Tochtergesellschaft von PureHealth, betrieben wird, mit Auslegungskapazität und Prozessen, die mehr als 20 Impfstofftypen aufnehmen und für neue Plattformen skalierbar sind.[2]Gesundheitsministerium – Abu Dhabi, „Abu Dhabi nimmt Betrieb in seinem regionalen Impfstoffverteilungszentrum auf”, Gesundheitsministerium – Abu Dhabi, doh.gov.ae Dieser Hub nutzt Luftfrachtnetze, die für temperatursensible Gesundheitsfracht zertifiziert sind, und integriert sich in CEIV-Pharma-konforme Routen. Emirates SkyCargo stärkte diesen Korridor durch die Hinzufügung von Lüttich im Januar 2026 mit fünf wöchentlichen Frachtflügen und meldete einen signifikanten Anstieg des Pharma-Durchsatzes im Jahr 2025, was das Engagement der Fluggesellschaft für Biologika-Verkehr signalisiert. Der UAE-Markt für Kühlkettenlogistik baut Tiefe in pharmazeutischer Infrastruktur in Abu Dhabi und Dubai auf, was höherwertige Sendungen konsolidiert und die Compliance-Anforderungen für Wettbewerber erhöht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extreme Klimabedingungen erhöhen die Kühllasten und damit die Kosten | - 0.9% | National, akut bei der Außenhandhabung in Jebel Ali und Dubai World Central | Kurzfristig (≤ 2 Jahre) |

| Starke Abhängigkeit von importierten verderblichen Waren | - 0.3% | National, konzentrierte Nachfrage in den Stadtzentren Dubai und Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Begrenzte Kühlkettenkapazitäten auf der letzten Meile außerhalb der großen Emirate | - 0.5% | Ras Al Khaimah, Fujairah, ländliches Ajman, moderate Lücken in den Außenbezirken von Sharjah | Mittelfristig (2–4 Jahre) |

| Hohe Wartungskosten für fortschrittliche Kühlsysteme | - 0.7% | National, höher in Industriezonen einschließlich KEZAD, Jebel Ali und Dubai South | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Extreme Klimabedingungen erhöhen die Kühllasten und damit die Kosten

Hohe Sommertemperaturen und Luftfeuchtigkeit erhöhen die Kühllast in Tiefkühl- und Kühllagern, was den Energieaufwand als Anteil der Betriebskosten steigert. Anlagen, denen moderne Anlagensteuerungen oder effiziente Kältemittel fehlen, sind diesem Kostendruck stärker ausgesetzt. Betreiber reagieren mit Ammoniak-basierten Systemen, besserer Isolierung und prädiktiven Steuerungen, die Kompressorzyklen gegen Türaktivität und Umgebungswärmeeinfall modulieren. Standorte mit Dachsolaranlagen und intelligentem Lastmanagement reduzieren Spitzentarife und dämpfen die Volatilität bei der Energiepreisgestaltung. Der UAE-Markt für Kühlkettenlogistik definiert Wettbewerbsfähigkeit teilweise durch Energieleistung, da ein geringerer Verbrauch pro verarbeitetem Palettenplatz die Margen verbessert, ohne das Serviceniveau zu beeinträchtigen. Es wird erwartet, dass sich diese Leistungslücke vergrößert, da regulatorische Rahmenbedingungen zu Emissionen und Energieeffizienz an Bedeutung gewinnen.

Starke Abhängigkeit von importierten verderblichen Waren

Das Konsumprofil der VAE ist auf Importe von Obst, Gemüse, Fleisch und Spezialartikeln angewiesen, was die Kühllogistik anfällig für vorgelagerte Störungen und Frachtzeitpläne macht. Die Importabhängigkeit schafft ein kaskadierendes Risikoprofil, das Währungsschwankungen, Wetterschocks am Ursprungsort und Routenstörungen umfasst. Strategische Vorräte und verteilte Lagerknoten reduzieren diese Anfälligkeiten, indem sie Bestände verteilen und Routen auf der letzten Meile verkürzen. Die nationale Politik zur Ernährungssicherheit zielt darauf ab, die Versorgung durch eine Kapazität zu stabilisieren, die Reserveniveaus unter Belastung aufrechterhalten kann. Der UAE-Markt für Kühlkettenlogistik balanciert daher die Importabwicklung mit inländischer Kapazität, die Resilienzzielen dient und gleichzeitig die Zuverlässigkeit des Service verbessert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Lagerung dominiert, während Dienstleistungsschichten strategische Prämien gewinnen

Die Kühllagerhaltung erfasste im Jahr 2025 50,34 % in großformatigen Anlagen, die in Freizonen und Logistikdistrikten positioniert sind und als regionale Knotenpunkte für Importeure und Distributoren dienen. Mehrwertdienste sind mit einer CAGR von 4,76 % bis 2031 am schnellsten wachsend und spiegeln eine Verlagerung hin zu Kitting, Etikettierung und zollkonformem Stückgutumschlag wider, der die Vertragstiefe und Rentabilität erhöht. Der UAE-Markt für Kühlkettenlogistik richtet Straßen-, See-, Luft- und Schienenoptionen aus, um diese Hubs zu unterstützen, wobei die Straße flexible Routenführung entlang des Korridors Dubai–Abu Dhabi–Sharjah bietet und Luft und See Langstrecken-Import- und Pharmarouten verbinden. Das mehrjährige Logistikinvestitionsprogramm von DP World, das 2025 gestartet wurde, stärkt die Mehrtemperatur-Hofkapazität und automatisierte Cross-Docks, die Kühlcontainerumschläge verbessern und die Handhabungszeit reduzieren können. Mit der Ausweitung gebundener Optionen in Freizonen werden Re-Export-Ströme effizienter und reduzieren nachgelagerte Zollbelastungen.

Der Dienstleistungsstapel, der Premiumpreise erzielt, ist in Transparenz und Compliance verankert. Die September-2025-Anlage von RSA Cold Chain in der Jebel-Ali-Freizone fügt 40.000 Palettenplätze mit Mehrtemperatur-, gebundener und nicht gebundener Kapazität mit ISO-22000- und HACCP-Zertifizierungen sowie intelligenten Überwachungssystemen hinzu, die Pharma- und Halal-Ströme stärken. Die UAE-Kühlkettenlogistikbranche monetarisiert Telemetrie und Ausnahmebehandlung als eigenständige Dienstleistungen, die Verladern helfen, Risiken zu managen und die Prüfungsbereitschaft zu verbessern. Diese Mehrwertfunktionen sind für Gesundheitsversorgungs- und schnell drehende Lebensmittelkonten unverzichtbar geworden. Da Portfoliobetreiber Prozesssteuerung und gebundene Postponement-Strategien schichten, priorisieren Verträge zunehmend Zuverlässigkeitskennzahlen wie pünktliche Lieferung und Temperaturabweichungsraten neben dem Preis.

Nach Temperaturtyp: Kühlgut führt beim Anteil, Tiefkühlgut steigt durch E-Grocery-Dynamik

Kühlgut entfiel im Jahr 2025 auf 39,54 % als frisches Obst und Gemüse, Milchprodukte und verzehrfertige Artikel innerhalb enger Import-zu-Regal-Fenster in städtischen Verteilungsschleifen bewegt wurden. Tiefkühlsegmente wachsen am schnellsten mit einer CAGR von 5,43 % bis 2031, da Quick-Commerce und E-Grocery auf Tiefkühl-Mahlzeitenpakete und kochfertige Kategorien setzen, die das Serviceniveau bei Nachfragespitzen aufrechterhalten. Mehrtemperaturanlagen erweitern Klimazonen, die es Betreibern ermöglichen, Kühl-, Tiefkühl- und Tiefgefriervolumen unter einheitlicher Dock- und Lagerverwaltungssystemsteuerung zu balancieren. Der UAE-Markt für Kühlkettenlogistik fügt mehr Mehrzonenanlagen mit kontinuierlicher Überwachung und automatisierten Alarmen hinzu, um die Konsistenz über Kammern hinweg aufrechtzuerhalten. Diese Fußabdrücke ermöglichen schnellere Schwenks bei der Sortimentsplanung und dem Artikelmix, wenn sich Einzel- und Gastronomiekategorien weiterentwickeln.

Ultratieftemperaturräume für Biologika und Impfstoffe sind heute ein kleineres Segment, obwohl sie durch Investitionen in Pharmakorridore und qualifizierte Lagerung Marktanteile aufbauen. Die Zertifizierung von Kuehne+Nagel durch die Emirates Drug Establishment im August 2025 zur Lagerung von pharmazeutischen Rohstoffen in Dubai South, mit dedizierten 2–8 °C-Kammern und GxP-gesperrten Bereichen, veranschaulicht den Aufbau regulierter Kapazität, die das zukünftige Wachstum bei spezialisierten Gesundheitsprodukten unterstützt. Mit steigender Sensordichte und Dashboards, die Steuerungen über Temperaturbänder hinweg vereinheitlichen, verbessern Betreiber die Reaktionszeiten auf Anomalien und reduzieren Verderb. Die UAE-Kühlkettenlogistikbranche co-lokalisiert auch klimakontrollierte Umgebungstemperaturzonen für empfindliche Kategorien, die keine Kühlung benötigen, aber stabile Umgebungen zum Schutz der Produktqualität erfordern.

Nach Anwendung: Fleisch und Geflügel verankert den Umsatz, Impfstoffe treiben Premiumwachstum

Fleisch und Geflügel führten im Jahr 2025 mit 24,41 %, da Halal-Protokolle segregierte Lagerung, dedizierte Materialhandhabung und robuste Dokumentation erfordern, um Zertifizierungsaudits zu bestehen. Diese Anforderungen erhöhen die betriebliche Komplexität, stärken Markteintrittsbarrieren und konsolidieren die Nachfrage bei zertifizierten Betreibern. Impfstoffe und klinische Studienmaterialien sind die am schnellsten wachsende Anwendung mit einer CAGR von 6,21 % bis 2031, angetrieben durch den im Juli 2025 eröffneten Abu-Dhabi-Impfstoffhub, der die Distribution in den Nahen Osten, Afrika und Südasien über CEIV-Pharma-konforme Luftkorridore unterstützt. Emirates SkyCargo stärkte Pharmavolumen und führte neue Frachtrouten ein, die diese Korridore mit mehr Kapazität bedienen.

Obst und Gemüse sind auf Kühlkontinuität vom Hafen zum Verteilungszentrum und in die Einzelhandelsregale angewiesen, was Luftstromdesign und Feuchtigkeitssteuerung in der Lagerung aufwertet. Fisch und Meeresfrüchte erfordern präzise Handhabungsfenster und Lagerbänder über frische und tiefgefrorene Stufen hinweg, um die Qualität zu schützen, insbesondere bei Premium- und Lebendlieferungen. Milchprodukte und Tiefkühldessertes laufen auf engen Temperaturbändern, bei denen Luftstrom und schnelle Beladungsabläufe das Risiko von Texturverschlechterung reduzieren. Der UAE-Markt für Kühlkettenlogistik verbessert die Leistung durch höhere Sensordichte und integrierte Alarme, die schnellere Reaktionen ermöglichen. Da gebundene Optionen in Freizonen den Re-Export von Halal-Fleisch und anderen verderblichen Waren unterstützen, können Betreiber Bestände unter zolleffizienten Strukturen verwalten und die Produktintegrität mit segregierten Strömen aufrechterhalten.

Geografische Analyse

Dubai führte im Jahr 2025 mit 32,60 % des Umsatzes und soll bis 2031 mit einer CAGR von 5,78 % wachsen, angetrieben durch integrierte Seehafen-Flughafen-Netzwerke und Freizonenökosysteme. Das Logistikprogramm von DP World 2025 fügt Mehrtemperatur-Höfe und automatisierte Cross-Docks hinzu, um den Kühlcontainerdurchsatz zu verbessern. Emirates SkyCargo erweiterte Pharmarouten durch die Hinzufügung von Lüttich im Januar 2026 mit fünf wöchentlichen Frachtflugzeugen. Die 40.000-Paletten-JAFZA-Anlage von RSA Cold Chain, die im September 2025 eröffnet wurde, unterstützt Halal- und Gesundheitsversorgungsströme mit prüfungsbereiter Infrastruktur. Der Kühlkettenlogistikmarkt in Dubai entwickelt sich auch hin zu Mikroknoten für Tiefkühl- und Kühlbestände in der Nähe von Hochdichtegebieten, um Risiken auf der letzten Meile zu reduzieren.

Abu Dhabi stärkt seine Rolle als Gesundheitslogistikzentrum mit qualifizierter Infrastruktur. Der KEZAD-Impfstoffhub des Gesundheitsministeriums vom Juli 2025, betrieben von Rafed, integriert sich in CEIV-Pharma-konforme Frachtnetze. Die AED-621-Millionen-Lagerausbau der KEZAD Group, entsprechend USD 169,1 Millionen, fügt Mehrbenutzer-Kühllagerung für pharmazeutische Handhabung hinzu. Der Kühlkettenlogistikmarkt in Abu Dhabi konkurriert durch Zertifizierungstiefe und Luftseite-zu-Lager-Steuerungen, um Risiken für temperatursensible Waren zu reduzieren.

Sharjah und die nördlichen Emirate ergänzen Dubai und Abu Dhabi mit kostenkonkurrenzfähigen Angeboten und neuer gebundener Kapazität. Die K-Flow-Anlage von Gulftainer, die im September 2025 am Khorfakkan Commercial Terminal eröffnet wurde, bietet Kühllagerung und gebundene Dienstleistungen für die regionale Distribution. Inlandhubs, die durch Autobahn und Schiene verbunden sind, bieten zukünftiges Expansionspotenzial, insbesondere für Lebensmittel-Re-Exporte in die GCC. Diese Emirate testen auch Mikro-Kühllagerung für E-Grocery und Gastronomie, wobei die Skalierung von der Ausrichtung von Technologie und Nachfragedichte abhängt.

Wettbewerbslandschaft

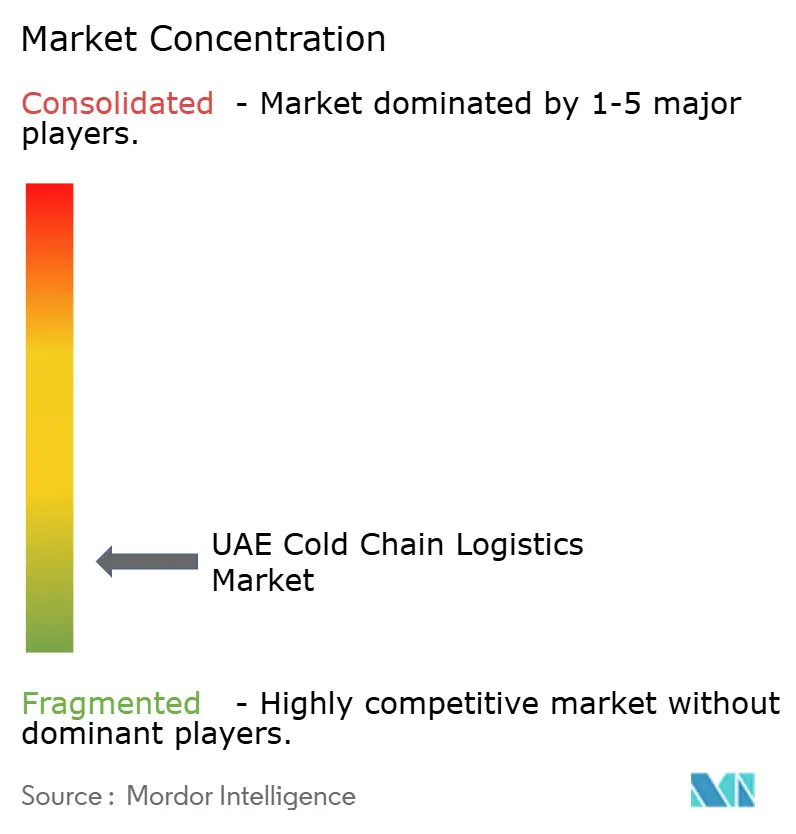

Der UAE-Markt für Kühlkettenlogistik ist fragmentiert, wobei Mehrbenutzeranlagen und spezialisierte Anbieter bei zertifizierter Qualität, Transparenz und Vorlaufzeitperformance konkurrieren. Internationale Betreiber vertiefen ihre Präsenz an strategischen Knotenpunkten, die gebundene Optionen mit Mehrtemperaturflexibilität kombinieren. Die großformatige JAFZA-Anlage von RSA Cold Chain, die im September 2025 eröffnet wurde, fügt zertifizierte Kapazität und intelligente Überwachung hinzu, die Halal- und Pharmakorridore unterstützt und Vertrauen in die langfristige Nachfrage des Marktes widerspiegelt. Das Investitionsprogramm von DP World baut integriertere Ströme über Verkehrsträger hinweg auf, was Kühlverladern zugute kommt, die zuverlässige Übergaben und gebundene Effizienzen benötigen. Da Freizonenökosysteme Prozess- und Leichtfertigungskapazitäten hinzufügen, kombinieren eigenständige Kühllager Verarbeitung und Distribution, um umfassendere Lösungen bereitzustellen.

Technologie und Compliance entwickeln sich zu den wichtigsten Differenzierungsmerkmalen. Source International berichtet von über 10.000 drahtlosen Sensoren, die über sieben Klimazonen an seinem Hauptstandort in Dubai betrieben werden, was kontinuierliche Überwachung und prüfungsbereite Protokolle ermöglicht, auf die Verlader zugreifen können. Im Gesundheitswesen fügt die Emirates-Drug-Establishment-Zertifizierung von Kuehne+Nagel in Dubai South validierte 2–8 °C-Kapazität und GxP-Bereiche mit eingeschränktem Zugang hinzu, die höhere regulatorische Schwellenwerte erfüllen und die Handhabung von Rohstoffen für Hersteller unterstützen.[3]Kuehne+Nagel, „Kuehne+Nagel VAE erhält Emirates-Drug-Establishment-Zertifizierung (EDE) zur Lagerung pharmazeutischer Rohstoffe”, Kuehne+Nagel, kuehne-nagel.com Der UAE-Markt für Kühlkettenlogistik standardisiert auch digitale Prüfpfade, die Temperaturen während des Transports und an Docks erfassen, was Versicherungs- und Compliance-Risiken für empfindliche Fracht reduziert.

Staatliches und Ökosystemkapital prägen Plattformgröße und Integration. ADQ schloss im Juli 2025 den Erwerb einer Mehrheitsbeteiligung an Aramex ab und integrierte Routen und einen großen Lagerbestand mit anderen nationalen Logistikassets, um ein koordinierteres Netzwerk aufzubauen. KEZAD unterzeichnete im Juni 2025 einen langfristigen Landpachtvertrag mit SINGAUTO für eine 100.000-Quadratmeter-Anlage für intelligente Kühlfahrzeuge, entsprechend AED 100 Millionen oder USD 27,2 Millionen wie hier umgerechnet, die Lagerökosysteme mit der nächsten Generation von Kühlmobilität verbindet. Der UAE-Markt für Kühlkettenlogistik vertieft daher die Integration von der Fahrzeugproduktion bis zur gebundenen Lagerung und Luftseitenhandhabung, was End-to-End-Lösungen für komplexe temperatursensible Ströme unterstützt.

Marktführer der UAE-Kühlkettenlogistikbranche

Global Shipping & Logistics LLC

Mohebi Logistics

GAC Dubai

RSA Logistics

CEVA Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Emirates SkyCargo fügte Lüttich (Belgien) mit fünf wöchentlichen Flügen zu seinem Frachtflugnetz hinzu, von denen drei Lüttich mit Chicago O'Hare und dem Al-Maktoum-Internationalen Flughafen in Dubai verbinden, speziell für den Transport kritischer temperatursensbler Pharmazeutika über eine nahtlose Kühlkette, was die Frachtkapazität um 500 Tonnen wöchentlich erhöht.

- September 2025: RSA Cold Chain (ein Gemeinschaftsunternehmen zwischen dem in den VAE ansässigen RSA Global und Americold) eröffnete eine Flaggschiff-Anlage mit 40.000 Palettenplätzen in der Jebel-Ali-Freizone mit Mehrtemperatur-gebundener und nicht gebundener Lagerung, 27 Ladedocks, ISO-22000- und HACCP-Zertifizierungen, intelligenten Überwachungssystemen und Dachsolaranlagen, was die Netzwerkkapazität des Betreibers auf 62.000 Palettenplätze mehr als verdoppelt.

- September 2025: Gulftainer eröffnete K-Flow, eine 50 Hektar große integrierte Logistikanlage in der gebundenen Zone des Khorfakkan Commercial Terminal, die maßgeschneiderte Lieferkettenlösungen einschließlich Lagerung, Kühllagerung, Verteilungsdienstleistungen und Containerfrachtstationskapazitäten anbietet, um Sharjahs Position als Handelstor zu stärken.

- August 2025: Kuehne + Nagel VAE erlangte die Emirates-Drug-Establishment-Zertifizierung zur Lagerung pharmazeutischer Rohstoffe in seiner Dubai-South-Anlage, die sich über 42.000 Quadratmeter mit 25.500 Quadratmetern temperaturgesteuertem Raum erstreckt und Kühlkammern bei 2–8 °C sowie GxP-konforme Kammern mit eingeschränktem Zugang umfasst.

Berichtsumfang des UAE-Marktes für Kühlkettenlogistik

Um sicherzustellen, dass der erforderliche Niedrigtemperaturbereich konstant aufrechterhalten wird, ist eine Kühlkette ein temperaturgesteuertes Verteilungsnetzwerk, das gekühlte Produktion, Kühllagerung und Kühltransporteinrichtungen über Luft-, Wasser- und Schienenlinien integriert. Es wird erwartet, dass der Markt für Kühlketten aufgrund des steigenden Lebensmittelkonsums, einer wachsenden Tourismusbranche und einer zunehmenden Nachfrage nach Tiefkühl- und Fertiggerichten schnell expandiert.

Der Bericht zum UAE-Markt für Kühlkettenlogistik ist segmentiert nach Servicetyp (Kühllagerhaltung, Kühltransport und Mehrwertdienste), nach Temperaturtyp (Gekühlt, Gefroren, Umgebungstemperatur und Tiefgefroren), nach Anwendung (Obst und Gemüse, Fleisch und Geflügel, Fisch und Meeresfrüchte, Milchprodukte und Tiefkühldessertes, Backwaren und Süßwaren, Fertiggerichte, Pharmazeutika & Biologika, Impfstoffe und klinische Studienmaterialien, Chemikalien und Spezialmaterialien sowie andere verderbliche Waren) und nach Geografie (Dubai, Abu Dhabi, Sharjah, Ajman und andere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kühllagerhaltung | Öffentliche Lagerung |

| Private Lagerung | |

| Kühltransport | Straße |

| Schiene | |

| See | |

| Luft | |

| Mehrwertdienste |

| Gekühlt (0–5 °C) |

| Gefroren (−18–0 °C) |

| Umgebungstemperatur |

| Tiefgefroren/Ultratiefkühl (unter −20 °C) |

| Obst und Gemüse |

| Fleisch und Geflügel |

| Fisch und Meeresfrüchte |

| Milchprodukte und Tiefkühldessertes |

| Backwaren und Süßwaren |

| Fertiggerichte |

| Pharmazeutika & Biologika |

| Impfstoffe und klinische Studienmaterialien |

| Chemikalien und Spezialmaterialien |

| Andere verderbliche Waren |

| Dubai |

| Abu Dhabi |

| Sharjah |

| Ajman und andere |

| Nach Servicetyp | Kühllagerhaltung | Öffentliche Lagerung |

| Private Lagerung | ||

| Kühltransport | Straße | |

| Schiene | ||

| See | ||

| Luft | ||

| Mehrwertdienste | ||

| Nach Temperaturtyp | Gekühlt (0–5 °C) | |

| Gefroren (−18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren/Ultratiefkühl (unter −20 °C) | ||

| Nach Anwendung | Obst und Gemüse | |

| Fleisch und Geflügel | ||

| Fisch und Meeresfrüchte | ||

| Milchprodukte und Tiefkühldessertes | ||

| Backwaren und Süßwaren | ||

| Fertiggerichte | ||

| Pharmazeutika & Biologika | ||

| Impfstoffe und klinische Studienmaterialien | ||

| Chemikalien und Spezialmaterialien | ||

| Andere verderbliche Waren | ||

| Nach Emirat | Dubai | |

| Abu Dhabi | ||

| Sharjah | ||

| Ajman und andere | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den UAE-Markt für Kühlkettenlogistik bis 2031?

Der UAE-Markt für Kühlkettenlogistik soll bis 2031 von USD 1,83 Milliarden im Jahr 2026 auf USD 2,43 Milliarden bei einer CAGR von 5,84 % wachsen.

Welcher Servicetyp führt und welcher wächst am schnellsten in den VAE?

Die Kühllagerhaltung führte im Jahr 2025 mit 50,34 %, während Mehrwertdienste bis 2031 mit einer CAGR von 4,76 % wachsen sollen.

Wie entwickeln sich die Temperaturbänder in der UAE-Kühlkette?

Kühlgut hielt im Jahr 2025 einen Anteil von 39,54 %, und Tiefkühlgut ist mit einer CAGR von 5,43 % im Zeitraum 2026–2031 am schnellsten wachsend, angetrieben durch E-Grocery und kochfertige Kategorien.

Welche Anwendungen expandieren am schnellsten in der UAE-Kühllogistik?

Impfstoffe und klinische Studienmaterialien expandieren bis 2031 mit einer CAGR von 6,21 %, unterstützt durch den KEZAD-Impfstoffhub in Abu Dhabi und Pharma-Luftkorridore.

Welches Emirat führt beim Marktanteil in der Kühlkettenlogistik?

Dubai führte im Jahr 2025 mit 32,60 % und soll mit einer CAGR von 5,78 % wachsen, unterstützt durch Hafen-Luft-Konnektivität und Freizonenkapazität.

Welche Infrastrukturmaßnahmen prägen die zukünftige Kapazität in den VAE?

Das mehrjährige Logistikinvestitionsprogramm von DP World und der Lagerausbau von KEZAD mit Kühllagerung erweitern Mehrtemperatur-Höfe, gebundene Optionen und Inlandsstandorte, die mit Luft- und Seekorridoren verbunden sind.

Seite zuletzt aktualisiert am: