Größe und Marktanteil des asiatisch-pazifischen Marktes für Kühlkettenlogistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

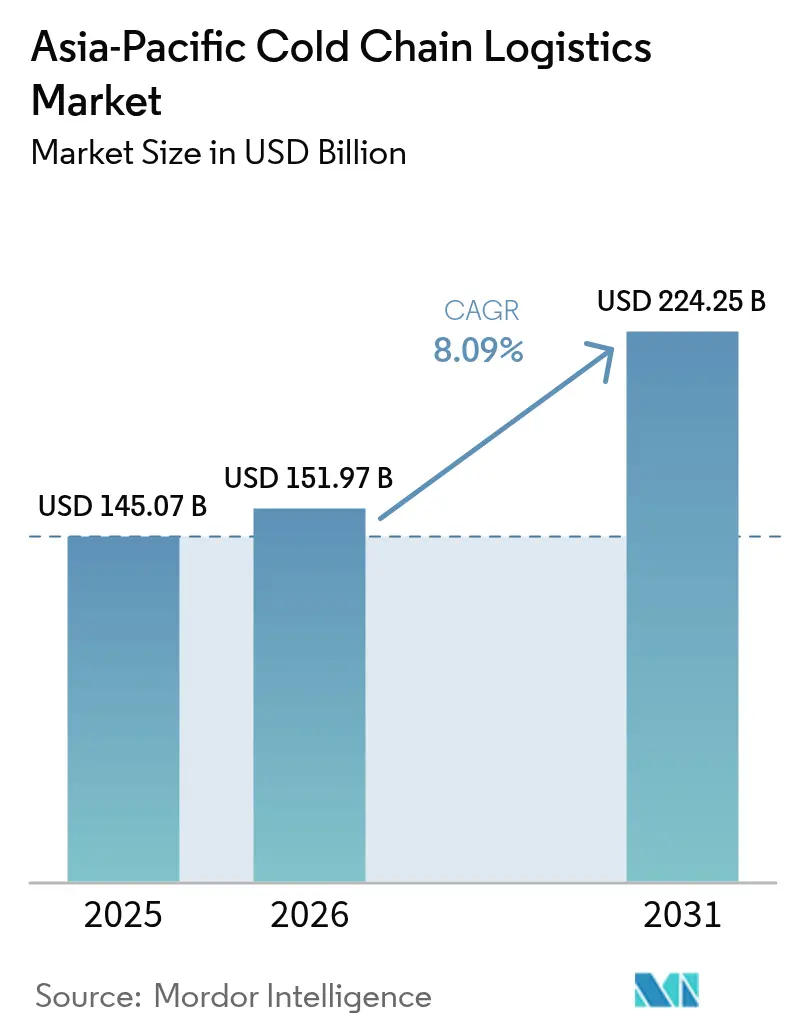

| Marktgröße im Basisjahr (2025) | 145.07 Milliarden US-Dollar |

| Marktgröße (2026) | 151.97 Milliarden US-Dollar |

| Marktgröße (2031) | 224.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.09% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für Kühlkettenlogistik von Mordor Intelligence

Die Größe des asiatisch-pazifischen Marktes für Kühlkettenlogistik wird für 2025 auf USD 145,07 Milliarden, für 2026 auf USD 151,97 Milliarden prognostiziert und soll bis 2031 USD 224,25 Milliarden erreichen, was einem CAGR von 8,09 % von 2026 bis 2031 entspricht.

Die Lokalisierung biopharmazeutischer Produkte, digitale Handelsprotokoll und supermarkteigene Vertriebszentren verändern die Infrastrukturprioritäten und lenken Kapital in automatisierte, nachhaltigkeitskonforme Einrichtungen. Chinas gefestigte Fertigungskapazität macht 39,79 % des asiatisch-pazifischen Marktanteils für Kühlkettenlogistik im Jahr 2025 aus, doch Indiens zweistelliges Wachstum signalisiert eine geografische Neuausrichtung. Die dem Transport temperaturempfindlicher Arzneimittel gewidmete Luftfrachtkapazität nimmt zu, da klinische Studien zunehmen, während von Entwicklungsbanken finanzierte „Kältekorridore” Schienen- und Hafenknoten zu kosteneffizienten Arterien verknüpfen. Energieeffiziente Designs, natürliche Kältemittel und Echtzeit-Transparenzplattformen sind heute universelle Anforderungen statt Differenzierungsmerkmale, was den Wettbewerb in Richtung integrierter Technologie-Stacks verlagert.

Wichtigste Erkenntnisse des Berichts

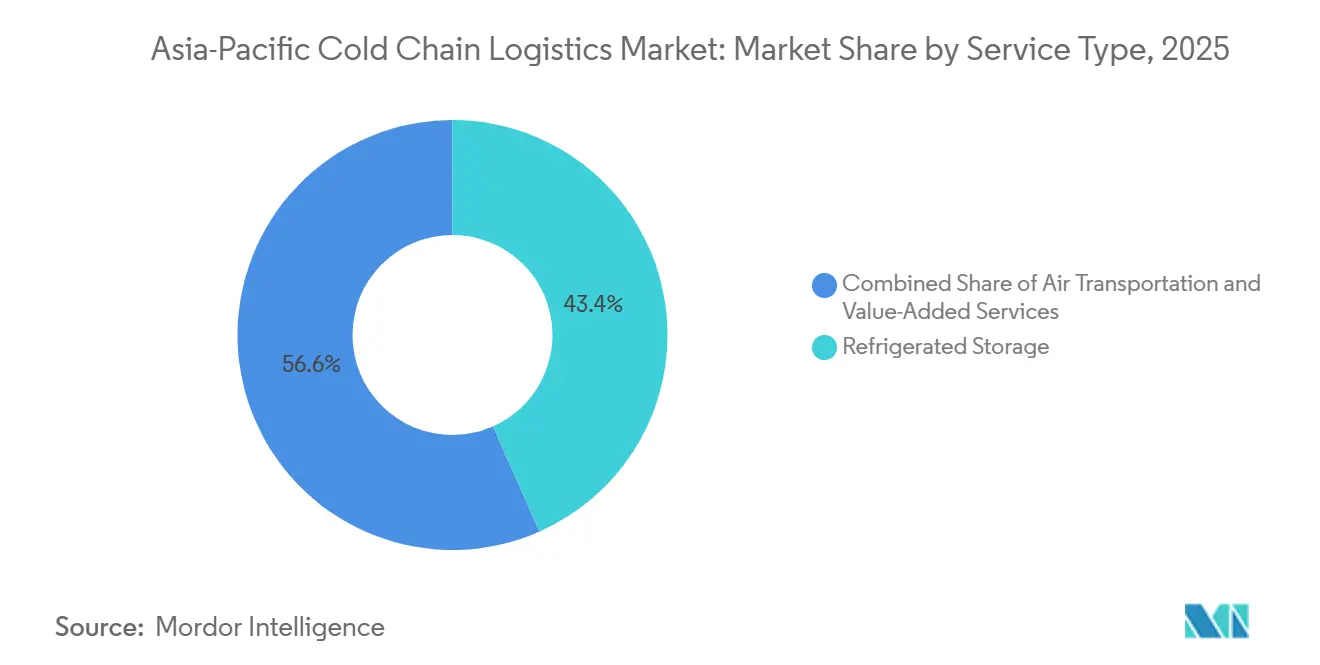

- Nach Servicetyp führte Kühllagerhaltung mit einem Anteil von 43,37 % am asiatisch-pazifischen Markt für Kühlkettenlogistik im Jahr 2025, während Lufttransport bis 2031 voraussichtlich mit einem CAGR von 12,32 % wachsen wird.

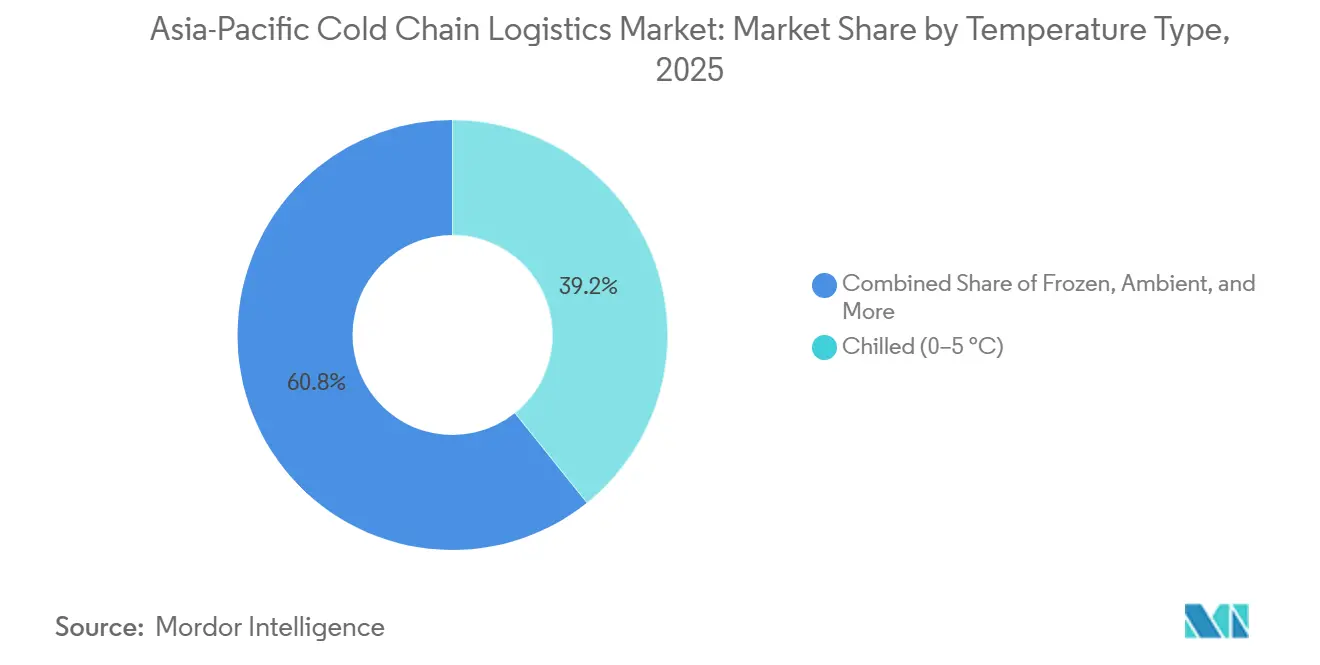

- Nach Temperaturtyp hielt das Segment Gekühlt im Jahr 2025 einen Anteil von 39,24 % an der Größe des asiatisch-pazifischen Marktes für Kühlkettenlogistik, während Gefrieranwendungen bis 2031 voraussichtlich mit einem CAGR von 10,28 % wachsen werden.

- Nach Anwendung entfiel auf Fleisch & Geflügel im Jahr 2025 ein Anteil von 24,35 % an der Größe des asiatisch-pazifischen Marktes für Kühlkettenlogistik, während Impfstoffe & Materialien für klinische Studien mit dem schnellsten CAGR von 13,1 % bis 2031 verzeichnet werden.

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 39,79 % am asiatisch-pazifischen Markt für Kühlkettenlogistik; Indien liegt auf Kurs für den höchsten CAGR von 11,02 % zwischen 2026 und 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für Kühlkettenlogistik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach komfortorientierten gekühlten und gefrorenen Mahlzeiten | +1.5% | Städtisches China, Japan, Südkorea und aufstrebendes Südostasien | Mittelfristig (2–4 Jahre) |

| Verbreitung von Same-Day-E-Grocery-Fulfillment-Modellen | +1.4% | Ballungsräume in Indien, China, Singapur, Thailand | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Anforderungen der Biologika-Arzneimittelpipeline an strenge Temperaturkontrolle | +1.3% | Indien, China, Japan und Singapur sind pharmazeutische Zentren | Langfristig (≥ 4 Jahre) |

| Marktübergreifende Einführung interoperabler elektronischer SPS-Zertifikate zur Reduzierung von Grenzwartezeiten | +0.9% | ASEAN-Kernbereich, ausgedehnt auf RCEP-Unterzeichner | Mittelfristig (2–4 Jahre) |

| Supermarktgruppen investieren in eigene gekühlte Vertriebszentren | +0.8% | Einzelhandelsmärkte in China, Indien, Australien, Thailand | Mittelfristig (2–4 Jahre) |

| Von Entwicklungsbanken unterstützte intermodale „Kältekorridore” zur Erweiterung der Kühlwaggon- und Hafenkapazitäten | +0.7% | Länder der Belt-and-Road-Initiative, ASEAN-Wirtschaftskorridor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach komfortorientierten gekühlten und gefrorenen Mahlzeiten

Haushalte mit zwei Einkommen in städtischen Gebieten priorisieren heute Fertiggerichte, die eine ununterbrochene Temperaturkontrolle vom Werk bis zum Verkaufsort erfordern. Japans Convenience-Sektor veranschaulicht diesen Wandel, da portionskontrollierte gekühlte Mahlzeiten an Regalprominenz gewinnen. Die Positionierung als Clean-Label-Produkt veranlasst Hersteller, die Haltbarkeit durch Kühlung statt durch Konservierungsstoffe zu verlängern, was die Abhängigkeit von der Kühlkette vertieft. Einzelhändler reagieren mit 24-Stunden-Mikro-Fulfillment-Centern und erweitern die Nachfrage nach Mehrtemperaturlagerhaltung. Betreiber, die Umverpackungs- und Qualitätsprüfungsdienstleistungen anbieten, gewinnen an Bedeutung, da die regulatorischen Lebensmittelsicherheitsstandards strenger werden.

Verbreitung von Same-Day-E-Grocery-Fulfillment-Modellen

Quick-Commerce-Plattformen, die Lieferungen in weniger als 60 Minuten versprechen, gestalten städtische Netzwerke rund um Dark Stores mit hochdichten Kühlräumen um. Die Bestellgeschwindigkeit muss das Dreifache des traditionellen Einzelhandelsniveaus erreichen, um die hohen Immobilien- und Arbeitskosten auszugleichen, was ein IoT-basiertes Energiemanagement unverzichtbar macht. Aktiv gekühlte Fahrzeuge und Phasenwechsel-Verpackungen mindern die tropischen Wärmebelastungen auf der letzten Meile, erhalten die Produktintegrität und steigern die Wiederkaufrate der Verbraucher.

Zunehmende Anforderungen der Biologika-Arzneimittelpipeline an strenge Temperaturkontrolle

Monoklonale Antikörper, mRNA-Impfstoffe und Zelltherapien erfordern Ultrakälte-Lagerumgebungen, die nur wenige ältere Depots bereitstellen können. DHLs Investitionszusage von USD 3,57 Milliarden für dedizierte Gesundheitslogistikzentren unterstreicht einen eigenständigen pharmazeutischen Teilmarkt mit spezialisierten Compliance- und Rückverfolgungsanforderungen. Dezentralisierte Produktionsmodelle verkürzen Versandwege, vervielfachen jedoch die Versandfrequenz und belohnen Betreiber mit flexibler Kapazität. Die Materialflüsse für klinische Studien durch Indiens wachsende Studienbasis treiben die Entwicklung einer Kryogenikstrecke voran, die Dokumentation und Echtzeit-Temperaturanalysen integriert.

Marktübergreifende Einführung interoperabler elektronischer SPS-Zertifikate zur Reduzierung von Grenzwartezeiten

Digitale Gesundheits- und Pflanzenschutzzertifikate, die in nationale Zollportale integriert sind, reduzieren die Abfertigungszeiten von Tagen auf Stunden und verringern das Risiko von Temperaturabweichungen. Der digitale Wirtschaftsrahmen der ASEAN liefert die Architektur, und Blockchain-Pilotprojekte in Singapur und Malaysia schaffen bereits unveränderliche Prüfpfade für verderbliche Fracht[1]ASEAN-Sekretariat, „Digitaler Wirtschaftsrahmen”, asean.org. Sensordaten fließen direkt in Zollsysteme ein und ermöglichen eine beschleunigte Abfertigung für Sendungen, die die Compliance während des Transports nachweisen. Eine breitere Übernahme des RCEP ist darauf ausgerichtet, Standards anzugleichen und eine Netzwerkrationalisierung in den Mitgliedswirtschaften zu ermöglichen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Stromtarife und hohe Industrieflächenpreise belasten die Rentabilität von Kühllagern | -1.4% | Japan, Australien, städtisches China, Singapur | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Erstmeileninfrastruktur in ländlichen Versorgungszonen | -1.0% | Indien, Indonesien, Philippinen, ländliches China, Vietnam | Langfristig (≥ 4 Jahre) |

| Begrenzter Fachkräftepool mit Zertifizierung für natürliche Kältemittelsysteme mit niedrigem Treibhauspotenzial | -0.7% | Global, besonders ausgeprägt in entwickelten Märkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Unterschiedliche Kohlenstoffberichterstattungsrahmen erhöhen den Compliance-Aufwand | -0.5% | Multinationale Betreiber in den Rechtsgebieten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stromtarife und hohe Industrieflächenpreise belasten die Rentabilität von Kühllagern

Strom macht in Japan fast 70 % der Betriebskosten von Kühllagern aus. Während Dachsolaranlagen mit Speicher die Energiekosten erheblich senken können, machen hohe Installationskosten dies vor allem für größere Gebäude oder Standorte wirtschaftlich sinnvoll. Knappe städtische Flächen erzwingen Bauten in Vororten, was die Entfernungen auf der letzten Meile verlängert und die Serviceziele untergräbt. Immobilien-Investment-Trusts, die auf temperaturkontrollierte Anlagen spezialisiert sind, bieten Rückmietmodelle an, die Betreiberkapital für Automatisierungsinvestitionen freisetzen.

Fragmentierte Erstmeileninfrastruktur in ländlichen Versorgungszonen

Mangelnde zuverlässige Stromversorgung, Kühllagerung und qualitativ hochwertige Straßen verursachen erhebliche Nachernteverluste und zwingen Kleinbauern, Erzeugnisse schnell zu niedrigeren Preisen zu verkaufen; staatliche Bemühungen zum Bau ländlicher Kühllager sind ein Schritt nach vorne, aber Infrastrukturlücken bleiben ein wesentliches Hemmnis[2]Philippine News Agency, „Regierung plant Bau von Kühllagern”, pna.gov.ph . In Indien erprobte tragbare Solarkühler demonstrieren technische Machbarkeit, erfordern jedoch Finanzierungsstrukturen, die die Nachfrage von Kleinbauern bündeln. Genossenschaftliches Eigentum verringert Kapitalbelastungen, kämpft jedoch häufig mit professionellem Management und Governance.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Luftfracht deckt den pharmazeutischen Dringlichkeitsbedarf

Lufttransport wird voraussichtlich mit einem CAGR von 12,32 % wachsen, was die Präferenz der Pharmahersteller für Geschwindigkeit und Risikominimierung widerspiegelt, während Kühllagerhaltung im Jahr 2025 einen Anteil von 43,37 % am asiatisch-pazifischen Markt für Kühlkettenlogistik hielt. Der Marktanteil des asiatisch-pazifischen Marktes für Kühlkettenlogistik wächst, da Verlader Umverpackung, Kommissionierung und Qualitätsprüfung an Einzelquellenanbieter auslagern.

Integrierte Verträge, die Produktintegrität statt Lagerfläche garantieren, gestalten Preismodelle neu. Intermodale Lösungen balancieren Kosten- und Klimaziele, indem sie Luftfracht für Chargen klinischer Studien mit See- oder Schienentransport für die Massenproduktion kombinieren, während öffentliche Lagerplattformen eine schnelle Skalierung bei Erntespitzen ermöglichen. Proprietäre Technologie, einschließlich Blockchain-Rückverfolgbarkeit, wird zur Voraussetzung in Ausschreibungen, da Regulierungsbehörden eine lückenlose Transparenz fordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Temperaturtyp: Gefrieranwendungen gewinnen Marktanteile

Das Segment Gekühlt hielt im Jahr 2025 einen Anteil von 39,24 % an der Größe des asiatisch-pazifischen Marktes für Kühlkettenlogistik, doch Gefrieranwendungen werden voraussichtlich mit dem schnellsten CAGR von 10,28 % wachsen, angetrieben durch Convenience-Food und die Bevorratung von Impfstoffen. Ultrakältebereiche unter -20 °C werden voraussichtlich zunehmen, da Zelltherapie-Lieferketten skalieren und Kaskadenkühlung sowie redundante Stromversorgung erfordern.

Mehrtemperaturlager setzen Zonenmanagement und Luftströmungstechnik ein, um Kreuzkontaminationen zu vermeiden, und senken die Betriebskosten durch KI-gesteuerte Optimierung um bis zu 15 %. Der regulatorische Druck beschleunigt die Einführung natürlicher Kältemittel, wobei Propansysteme in Chinas Einzelhandelsausrüstung bereits zum Standard gehören. IoT-Sensoren speisen Algorithmen zur vorausschauenden Wartung, die Ausfallzeiten reduzieren und die Lebensdauer von Kompressoren verlängern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Impfstofflogistik definiert die Wachstumshierarchie neu

Fleisch & Geflügel hielt im Jahr 2025 einen Anteil von 24,35 % an der Größe des asiatisch-pazifischen Marktes für Kühlkettenlogistik, was die regionale Proteinnachfrage widerspiegelt, doch Impfstoffe & Materialien für klinische Studien wachsen mit einem CAGR von 13,1 % und heben pharmazeutische Strecken von einer Nische zum Premium-Mainstream. Obst & Gemüse profitiert von steigenden Exportmengen, da eine verbesserte Kühlkette Verderb reduziert, obwohl Saisonalität die Lagerauslastung herausfordert.

Die Verteilung von Fertiggerichten wird voraussichtlich die Nachfrage nach gemischter Temperaturkapazität stärken, während Fisch- & Meeresfrüchteversender Ultrakältespeicherung erproben, um Sashimi-Qualität zu erhalten. Jede Kategorie stellt unterschiedliche Dokumentations- und Handhabungsanforderungen, was die Spezialisierung unter Logistikdienstleistern vorantreibt.

Geografische Analyse

Chinas Anteil von 39,79 % am asiatisch-pazifischen Markt für Kühlkettenlogistik im Jahr 2025 resultiert aus integrierten Fertigungs- und Verbrauchsclustern, die sich entlang der östlichen Küste konzentrieren. Anlagen der nächsten Generation verfügen über autonome Gabelstapler mit einer Auslegung bis -30 °C und KI-Energiemanagementsysteme, die den Energieverbrauch um 20 % senken[3]Nikkei Asia, „Chinesische Start-ups wetteifern um die Modernisierung der Kühlkettenlogistik”, nikkei.com. Inlandprovinzen erhalten nun frisches Kapital, da die E-Commerce-Durchdringung ins Landesinnere vordringt.

Indien wird voraussichtlich den schnellsten CAGR der Region von 11,02 % zwischen 2026 und 2031 verzeichnen, angetrieben durch den Infrastrukturplan PM Gati Shakti, digitale öffentliche Infrastruktur für Logistik und Steueranreize für Neubauten. Innovationen wie Eisbatterietransport und Würfelverpackung verbessern die Temperaturresilienz bei Stromausfällen[4].Swarajya, „Indiens Kühlkettenmarkt soll bis 2032 Rs 5 Lakh Crore erreichen”, swarajyamag.com

Japan, Südkorea und Australien konzentrieren sich auf den Anlagenersatz und die Automatisierung, um dem Arbeitskräftemangel und den Energiekosten entgegenzuwirken. Südostasiatische Märkte, insbesondere Indonesien und Thailand, überbrücken ländlich-städtische Lücken durch von der ASEAN unterstützte Handelserleichterungsplattformen, die die Grenzverweildauer verkürzen, während Singapur und Malaysia ihre strategischen Hafenlagen nutzen, um als regionale Umschlagzentren zu fungieren.

Wettbewerbslandschaft

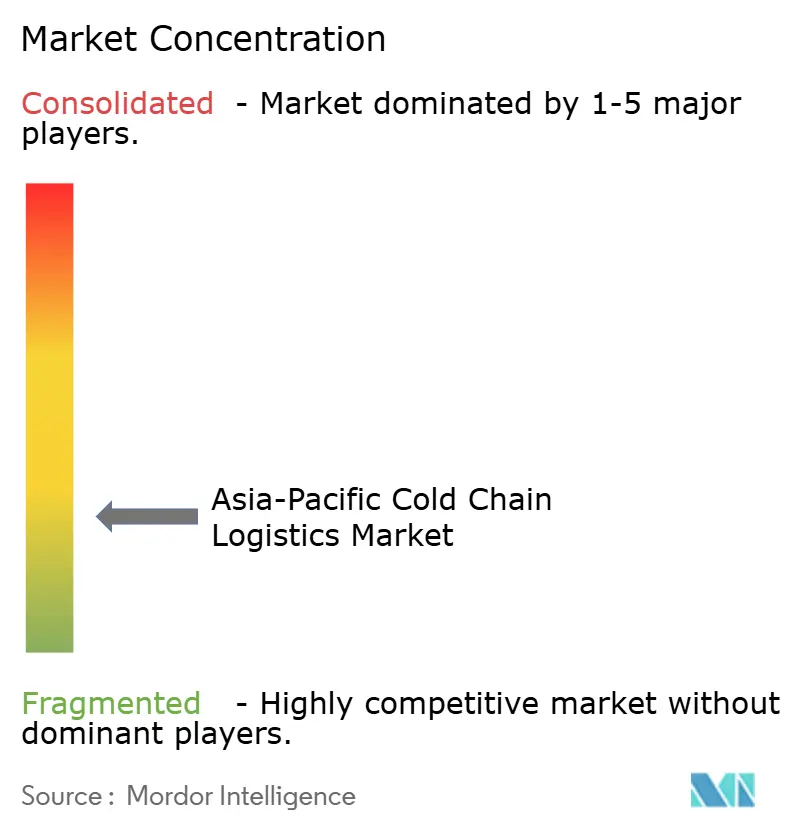

Die asiatisch-pazifische Kühlkettenlogistikbranche ist fragmentiert. Führende internationale Drittlogistikanbieter erweitern ihre Reichweite durch Akquisitionen: Kuehne + Nagels Übernahme in Thailand für USD 75 Millionen schärfte seinen pharmazeutischen Fußabdruck, und DSVs indonesische Beteiligung für USD 120 Millionen erweiterte die tropische Reichweite auf der letzten Meile. Große Betreiber investieren in IoT-Telemetrie, Lagerrobotik und Kohlenstoffbuchhaltungs-Dashboards, um mehrjährige Verträge zu sichern.

Regionale Spezialisten nutzen regulatorische Vertrautheit und Immobilienflexibilität, um einzelhändlereigene Netzwerke zu bedienen. Start-ups wie Shinsungo sichern sich Risikokapital, um sensorenreiche Transportboxen zu kommerzialisieren, die die Streckenoptionen für hochwertige verderbliche Waren erweitern. Nachhaltigkeitsnachweise sind bei Ausschreibungsbewertungen entscheidend, was Flottenelektrifizierungspiloten und Beschaffungsvereinbarungen für erneuerbare Energien vorantreibt.

Eine Konsolidierung ist wahrscheinlich, da mittelgroße Unternehmen mit der Umrüstung auf natürliche Kältemittel und dem ESG-Berichterstattungsaufwand kämpfen. Joint Ventures zwischen Logistikunternehmen und Geräteherstellern beschleunigen die Technologiediffusion, während Immobilien-Investment-Trusts Kapital für Automatisierungsumrüstungen freisetzen. Betreiber, die einheitliche Transparenz, Compliance und Temperaturkontrolle anbieten können, erzielen Premiumpreise gegenüber standardisierter Kapazität.

Marktführer der asiatisch-pazifischen Kühlkettenlogistikbranche

United Parcel Service (UPS)

Nichirei Logistics Group Inc

SF Express

OOCL Logistics

Lineage Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: DHL kündigte eine Erweiterung seines dedizierten Luftfracht-Kühlkettennetzwerks als Teil einer umfassenderen Investition in seine Logistik für Biowissenschaften und Gesundheitswesen an.

- November 2025: Lineage Logistics erweiterte seine Import-/Export-Kühlkettendienstleistungen, um Kunden bei der Bewältigung von Zolländerungen zu unterstützen, einschließlich verbesserter Zolllager- und Transportkapazitäten zur Verbesserung der Flexibilität und grenzüberschreitender Kühlkettenflüsse.

- Juni 2025: UPS Healthcare eröffnete eine neue kühlkettenfähige Gesundheitslogistikeinrichtung in Tuas, Singapur (11.500 m²), und stärkte damit sein APAC-Kühlkettennetzwerk mit GDP/GMP-konformem temperaturkontrolliertem Lager.

- April 2025: UPS gab eine Vereinbarung zur Übernahme der Andlauer Healthcare Group für USD 1,6 Milliarden bekannt, um seine Kühlketten- und Speziallogistik zu stärken.

Berichtsumfang des asiatisch-pazifischen Marktes für Kühlkettenlogistik

| Kühllagerhaltung | |

| Kühltransport | Straße |

| Schiene | |

| See | |

| Luft | |

| Mehrwertdienste |

| Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) |

| Umgebungstemperatur |

| Tiefgefroren / Ultrakälte (unter -20 °C) |

| Obst & Gemüse |

| Fleisch & Geflügel |

| Fisch & Meeresfrüchte |

| Milchprodukte & Gefrorene Desserts |

| Backwaren & Süßwaren |

| Fertiggerichte |

| Pharmazeutika & Biologika |

| Impfstoffe & Materialien für klinische Studien |

| Chemikalien & Spezialmaterialien |

| Sonstige verderbliche Waren |

| China |

| Japan |

| Indien |

| Südkorea |

| Indonesien |

| Thailand |

| Australien |

| Singapur |

| Malaysia |

| Übriger asiatisch-pazifischer Raum |

| Nach Servicetyp | Kühllagerhaltung | |

| Kühltransport | Straße | |

| Schiene | ||

| See | ||

| Luft | ||

| Mehrwertdienste | ||

| Nach Temperaturtyp | Gekühlt (0–5 °C) | |

| Gefroren (-18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren / Ultrakälte (unter -20 °C) | ||

| Nach Anwendung | Obst & Gemüse | |

| Fleisch & Geflügel | ||

| Fisch & Meeresfrüchte | ||

| Milchprodukte & Gefrorene Desserts | ||

| Backwaren & Süßwaren | ||

| Fertiggerichte | ||

| Pharmazeutika & Biologika | ||

| Impfstoffe & Materialien für klinische Studien | ||

| Chemikalien & Spezialmaterialien | ||

| Sonstige verderbliche Waren | ||

| Nach Land | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriger asiatisch-pazifischer Raum | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der asiatisch-pazifische Markt für Kühlkettenlogistik im Jahr 2031?

Es wird prognostiziert, dass er USD 224,25 Milliarden erreicht, was einem CAGR von 8,09 % zwischen 2026 und 2031 entspricht.

Welcher Servicetyp wächst innerhalb der Region am schnellsten?

Lufttransport führt mit einem prognostizierten CAGR von 12,32 %, angetrieben durch die Nachfrage nach temperaturempfindlichen Pharmazeutika.

Warum gilt Indien als die attraktivste Wachstumsgeografie?

Indien kombiniert einen CAGR-Ausblick von 11,02 % mit unterstützenden Infrastrukturpolitiken, wie dem PM-Gati-Shakti-Plan und einheitlichen digitalen Logistikplattformen.

Wie wirken sich Energiekosten auf die Rentabilität der Kühllagerung aus?

Strom kann 70 % der Betriebskosten ausmachen, und Tarifvolatilität in Märkten wie Japan und Australien treibt die Einführung von Vor-Ort-Stromerzeugung aus erneuerbaren Energien voran.

Welche Technologieinvestitionen priorisieren Logistikdienstleister?

IoT-Temperatursensoren, KI-gesteuertes Energiemanagement, Lagerrobotik und Blockchain-Rückverfolgbarkeitssysteme werden zu Standardanforderungen in Ausschreibungen.

Welches Anwendungssegment wird voraussichtlich am schnellsten wachsen?

Impfstoffe & Materialien für klinische Studien werden voraussichtlich mit einem CAGR von 13,1 % wachsen, da pharmazeutische Lieferketten Ultrakälte-Compliance erfordern.

Seite zuletzt aktualisiert am: