Afrika-Kaltkettenlogistik-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 14.45 Milliarden US-Dollar |

| Marktgröße (2026) | 15.03 Milliarden US-Dollar |

| Marktgröße (2031) | 18.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.02% CAGR |

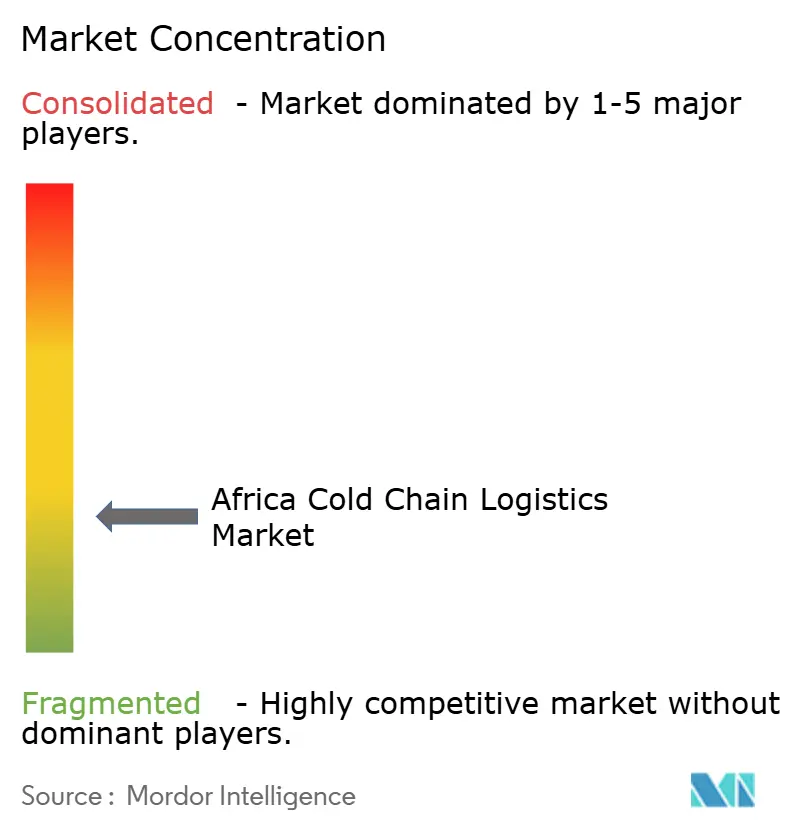

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Afrika-Kaltkettenlogistik-Marktanalyse von Mordor Intelligence

Die Afrika-Kaltkettenlogistik-Marktgröße wird im Jahr 2026 auf 15,03 Milliarden USD geschätzt, gegenüber einem Wert von 14,45 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 18,29 Milliarden USD, was einer CAGR von 4,02 % im Zeitraum 2026–2031 entspricht.

Zunehmende Urbanisierung, lokale Impfstoffherstellungsziele und die Afrikanische Kontinentale Freihandelszone (AfCFTA) verstärken die Nachfrage nach temperaturgeführter Infrastruktur in den Lebensmittel- und Pharma-Lieferketten. Grenzüberschreitende Handelskorridore transportieren nun mehr hochwertige Frischware, während solarbetriebene Mikro-Kühlräume und IoT-gestützte Überwachung Verderbnisse reduzieren, insbesondere in unterversorgten ländlichen Gebieten. Die Konsolidierung unter globalen und regionalen Logistikanbietern schafft durchgängige Serviceangebote, doch hohe Energietarife und Netzinstabilität veranlassen Betreiber weiterhin dazu, auf erneuerbare Energien und natürliche Kältemittel zu setzen. Wettbewerbsdifferenzierung hängt nun von datengesteuerter Kapazitätsplanung, der Einhaltung von GDP-Standards und der Fähigkeit ab, diverse regulatorische Rahmenbedingungen in 54 Ländern zu navigieren.

Wichtigste Erkenntnisse des Berichts

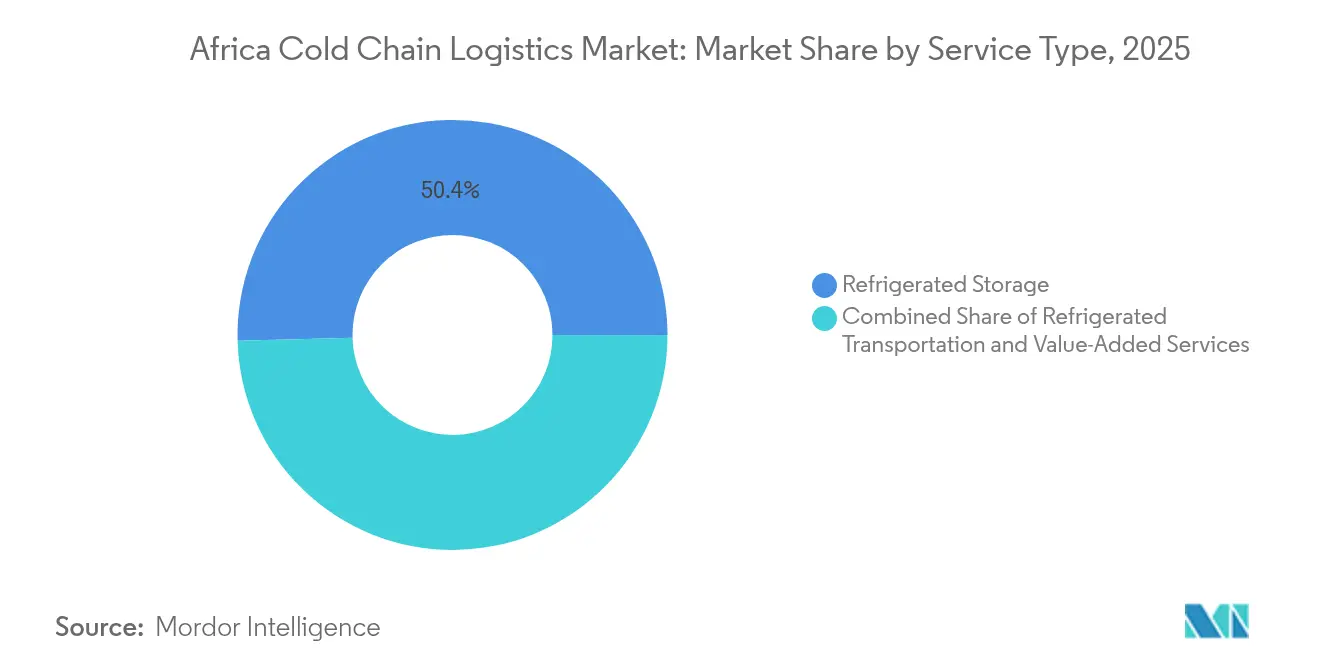

- Nach Servicetyp führte die Kühllagerhaltung im Jahr 2025 mit einem Anteil von 50,42 % am Afrika-Kaltkettenlogistik-Markt; Mehrwertdienste werden bis 2031 voraussichtlich mit einer CAGR von 4,12 % wachsen.

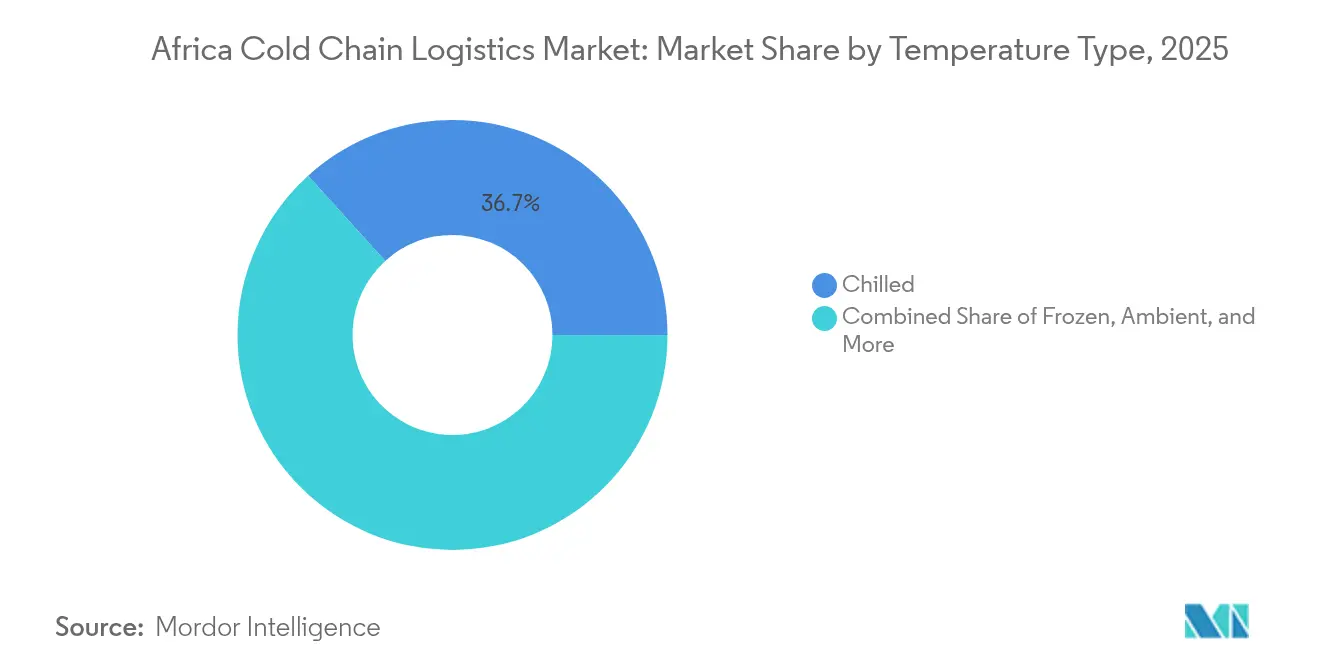

- Nach Temperaturtyp entfielen im Jahr 2025 36,72 % der Afrika-Kaltkettenlogistik-Marktgröße auf die Kühllagerhaltung, während die Tiefkühllagerhaltung mit einer CAGR von 4,62 % die schnellste Wachstumsrate bis 2031 verzeichnet.

- Nach Anwendung hielten Obst & Gemüse im Jahr 2025 einen Anteil von 27,45 % an der Afrika-Kaltkettenlogistik-Marktgröße und wachsen bis 2031 mit einer CAGR von 3,95 %.

- Nach Geografie hielt Südafrika im Jahr 2025 einen Anteil von 30,55 % am Afrika-Kaltkettenlogistik-Markt; Nigeria verzeichnet bis 2031 die höchste CAGR von 4,32 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Afrika-Kaltkettenlogistik-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verderblichen Lebensmitteln | +1.2% | Nigeria, Kenia, Ghana | Mittelfristig (2–4 Jahre) |

| Ausbau der pharmazeutischen Kaltkettenlogistik | +0.8% | Ägypten, Marokko, Südafrika, Nigeria | Langfristig (≥ 4 Jahre) |

| Wachstum des modernen Einzelhandels & E-Commerce | +0.7% | Städtische Zentren kontinentweit | Kurzfristig (≤ 2 Jahre) |

| AfCFTA-gesteuerter innerafrikanischer Handel | +0.6% | West- und Ostafrika-Korridore | Langfristig (≥ 4 Jahre) |

| Nutzung solarbetriebener Mikro-Kühlräume | +0.5% | Ländliches Nigeria, Kenia, Ghana | Mittelfristig (2–4 Jahre) |

| Einsatz von KI/ML-Kapazitätsplanung | +0.3% | Südafrika, Ägypten, Marokko, Kenia | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verderblichen Lebensmitteln

Die Landflucht bringt jährlich 40 Millionen neue Stadtverbraucher hervor und veranlasst Einzelhändler, temperaturgeführte Netzwerke zu sichern, die die Nachernteverlustraten bei Obst und Gemüse von 40–50 % reduzieren. Supermarktketten wie Shoprite führen Track-and-Trace-Plattformen ein, die Erzeugern Echtzeit-Rückmeldungen zu Versandtemperaturen geben und so die Haltbarkeit verbessern sowie Ablehnungsraten senken. Nigerias Mittelschicht wächst jährlich um 8 % und unterstützt Premiumpreise für Frischprodukte sowie Investitionen in öffentliche Kühlhäuser nahe Großhandelsmärkten. Die Digitalisierung der Lieferkette ermöglicht es Frachtmaklern heute, Kleinbauern-Erntemengen mit Kühlfahrzeugkapazitäten abzugleichen und so Leerfahrten zu reduzieren. Solarbetriebene Mikro-Kühlräume verankern ländliche Sammelstellen zusätzlich und ermöglichen es Erzeugern, Lieferungen zu größeren, wirtschaftlicheren Ladungen zu bündeln.

Ausbau der pharmazeutischen Kaltkettenlogistik

Der Afrikanische Impfstoffherstellungsbeschleuniger (African Vaccine Manufacturing Accelerator) zielt darauf ab, bis 2040 60 % der lokalen Impfstoffproduktion zu erreichen, was eine validierte Lagerung in den Bereichen 2–8 °C, -20 °C und -70 °C erfordert. Ruanda und Marokko nehmen GMP-zertifizierte Einrichtungen in Betrieb, die regionale Verteilung über CEIV Pharma-akkreditierte Luftfrachtterminale ermöglichen. Gesundheitsministerien verschärfen die GDP-Compliance und verpflichten Lagerbetreiber zur Implementierung von Temperaturmapping und redundanten Stromsystemen. Energieeffiziente R290-Kühlung gewinnt an Bedeutung, da Betreiber sowohl Kosteneinsparungen als auch die Einhaltung der FKW-Ausstiegsregeln anstreben. Interessengruppen betrachten robuste Pharma-Kaltkettenstrukturen als entscheidend für die Reduzierung von Antibiotikaresistenz, die mit in heißen Klimazonen schlecht gelagerten Arzneimitteln in Verbindung gebracht wird.

Wachstum des modernen Einzelhandels & E-Commerce

Mobile-Payment-Transaktionen erreichten 2024 einen Wert von 701 Milliarden USD und unterstützen eine E-Grocery-Welle, die Distributoren unter Druck setzt, die Kühlung während zweistündiger Lieferfenster zu garantieren. Große Einzelhändler pilotieren Dark Stores mit hochdichten gekühlten Kommissionierbereichen, um Erfüllungswege zu verkürzen. Das kenianische Start-up Keep IT Cool verbindet seine solarbetriebenen Würfel-Läden mit einer B2B-App, die kleinen Lebensmittelhändlern ermöglicht, täglich Frischwaren nachzubestellen, ohne selbst Kühlung zu besitzen. Post-pandemische Click-and-Collect-Modelle in Südafrika basieren jetzt auf Cross-Docking-Hubs, die gemischte Temperaturbestellungen konsolidieren und die Kosten auf der letzten Meile um 12 % senken. Elektrische Kühlfahrzeuge etablieren sich für Kurzstreckentransporte, unterstützt durch Batterietauschstationen, die eine hohe Anlagenauslastung gewährleisten.

AfCFTA-gesteuerter innerafrikanischer Handel mit verderblichen Waren

Die Abschaffung von Zöllen auf 90 % der Waren steigerte den innerafrikanischen Handel 2024 um 7,2 %. Blockchain-basierte Ursprungszeugnisse ermöglichen die Zollabfertigung auf dem Nördlichen Korridor in unter vier Stunden und verkürzen typische Liegezeiten um zwei Tage. Hafenbetreiber in Tema erweiterten die Kühlcontainer-Steckplätze um 40 %, um Zitrus- und Ananasexporte nach Westafrika zu bewältigen. Harmonisierte SPS-Standards zwischen COMESA, EAC und SADC reduzieren doppelte Labortests und ermutigen Betreiber, verderbliche Waren über Landkorridore statt über kostspieligere Seetransshipment-Routen zu transportieren. Geberfinanzierte Handelsfinanzierung senkt Risikoprämien für länderübergreifende Kaltkettenlogistikprojekte und beschleunigt Investitionsentscheidungen für regionale Verteilungszentren.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Infrastruktur- und Energiekosten | -1.1% | Subsaharisches Afrika | Langfristig (≥ 4 Jahre) |

| Unzureichende Straßen- und Stromnetze | -0.9% | Kontinentweit | Langfristig (≥ 4 Jahre) |

| Verderbnisrisiko durch Lastabwurf (Load-Shedding) | -0.6% | Südafrika, Nigeria, Ghana | Kurzfristig (≤ 2 Jahre) |

| Nachrüstungsbelastung durch FKW-Ausstieg | -0.4% | Bestehende Einrichtungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Infrastruktur- und Energiekosten

Die industriellen Stromtarife lagen 2024 im Durchschnitt bei 0,20–0,35 USD pro kWh, mehr als doppelt so hoch wie in entwickelten Märkten, und treiben die Energiekosten für Kühlhäuser auf 50–80 USD pro m³ jährlich[1]Afrikanische Entwicklungsbank, „Überblick über den Energiesektor in Afrika 2024”, afdb.org. Kühlung macht 60–80 % des gesamten Stromverbrauchs einer Anlage aus, und Betreiber sehen sich häufig mit kapitalintensiven Netzanschlussgebühren konfrontiert. Private-Equity-Fonds zögern bei der Finanzierung von Neubauten angesichts von Amortisierungshorizonten von 10 Jahren. Subventionsregelungen decken gewerbliche Kühlung selten ab und zwingen Unternehmen, Emissionsgutschriften zur Finanzierung erneuerbarer Investitionen zu nutzen. Staatliche Infrastrukturanleihen bleiben überzeichnet, was eine ungedeckte Nachfrage nach günstigeren Finanzierungsinstrumenten für Kaltkettenlogistikprojekte signalisiert.

Unzureichende Straßen- und Stromnetze

Nur 28 % der afrikanischen Straßen sind befestigt, und die durchschnittliche Ausfallzeit übersteigt 100 Stunden pro Jahr, was Logistikunternehmen zwingt, Generatorkraftstoff in die Standardbetriebskosten einzukalkulieren[2]Internationale Energieagentur, „Bericht zu Kühlungsemissionen und Politiksynthese 2024”, iea.org. Die ländliche Konnektivität ist in Zentralafrika am schlechtesten, wo unbefestigte Zubringerstraßen die Erntemengenerfassung über optimale Erntezeitfenster hinaus verzögern und den Verderb erhöhen. Grenzübergänge verfügen über keine dedizierten Kühlkontrolldocks, was Transitzeiten für gekühlte Fracht um 8–15 Stunden verlängert. Breitbandbeschränkungen behindern den Einsatz von IoT-Trackern und führen zu Sichtbarkeitslücken bei länderübergreifenden Transporten. Klimabedingte Überschwemmungen beschädigen Straßen und Umspannwerke und veranlassen Versicherer, die Prämien für temperaturempfindliche Fracht zu erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Lagerhaltung dominiert trotz Transportinnovationen

Die Kühllagerhaltung hält im Jahr 2025 einen Anteil von 50,42 % am Afrika-Kaltkettenlogistik-Markt und unterstreicht damit den Fokus der Region auf die Reduzierung von Nachernteverlusten durch zentrale Einrichtungen. Öffentliche Lagerhäuser nutzen Modelle mit geteilten Kosten, die Genossenschaften von Kleinbauern anziehen, während private Einrichtungen pharmazeutischen und Lebensmittel-Multis mit maßgeschneiderten Zertifizierungsanforderungen dienen. Der Straßengüterverkehr dominiert weiterhin das Transport-Untersegment, doch Servicelücken bei mittleren Distanzen fördern Investitionen in isolierte Eisenbahnwaggons auf Korridoren wie Äthiopien-Dschibuti. Mehrwertdienste – Temperaturüberwachung, Spezialverpackung und phytosanitäre Inspektionen – erzielen eine CAGR von 4,12 %, da Kunden Full-Service-Verträge bevorzugen, die Compliance und Logistik unter einem Dach konsolidieren.

Logistikdienstleister integrieren KI-Dashboards, die Lagerkapazitäten prognostizieren und dynamische Preisgestaltung auslösen, was die Auslastungsraten steigert. ColdHubs erweitert eine Hub-and-Spoke-Lkw-Flotte, die Dorfladungen in städtische Verteilungszentren bündelt und Liegezeiten verkürzt. Seefracht-Betreiber installieren kontrollierte Atmosphäre-Kühlcontainer und verlängern so die Haltbarkeit von Früchten während atlantischer Überfahrten. Luftfrachtlinien bedienen hochwertige Impfstoffe und Blumenkultursendungen, wobei Ethiopian Cargo Vorfeld-Kühlräume aufrüstet, um CEIV-Fresh-Standards zu erfüllen. Investitionen in gebundene Kühlzonen in der Nähe von Landgrenzen erleichtern AfCFTA-Handelsströme, vereinfachen Zollaussetzungen und beschleunigen die Zollabfertigung.

Notiz: Anteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Temperaturtyp: Tiefkühlwachstum übertrifft die gekühlte Dominanz

Kühlanlagen bei 0–5 °C bedienen frische Produkte und Milchprodukte und hielten 2025 einen Anteil von 36,72 % an der Afrika-Kaltkettenlogistik-Marktgröße. Packhaus-Modernisierungen in Kenia und Ghana integrieren Vorkühltunnel, die Feldwärme innerhalb von 90 Minuten abführen und so Vitamingehalt und Textur schützen. Tiefkühllager bei -18 °C bis 0 °C wachsen mit der schnellsten CAGR von 4,62 %, angetrieben durch steigende Fleischverarbeitung und erweiterte Tiefkühlkost-Sortimente in modernen Einzelhandels-Tiefkühltruhen. Die Pharma-Nachfrage nach Massenvakzinen-Lagerung bei -20 °C intensiviert sich, da lokale Abfüll- und Verpackungsanlagen ihre Produktion ausweiten.

Ultratiefkühl-Lagerhäuser unterhalb von -20 °C bleiben eine Nische, ziehen jedoch Geberfinanzierungen im Zusammenhang mit Pandemiebereitschaftsplänen an. Betreiber erproben transkritische CO₂-Systeme und balancieren dabei einen höheren Energieverbrauch in heißen Klimazonen gegen geringere Kältemittelkosten ab. Umgebungstemperaturanlagen ergänzen die aktive Kühlung, indem sie Waren während der Palettierung zwischenlagern und Kondensation minimieren. Durch die Kigali-Vereinbarung angetriebene Technologieverschiebungen veranlassen Lieferanten, modulare Naturkältemittel-Regale zu entwickeln, die für variable Lastprofile in afrikanischen Lagerhäusern geeignet sind.

Notiz: Anteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Obst & Gemüse führen die Dual-Wachstums-Anteilsmatrix an

Obst & Gemüse halten 2025 einen Anteil von 27,45 % am Afrika-Kaltkettenlogistik-Markt und sollen im Zeitraum 2026–2031 mit einer CAGR von 3,95 % wachsen, gestützt durch Exportprogramme für Zitrusfrüchte, Avocados und Beeren. Mehrlagige atmungsaktive Auskleidungen und Ethylenabsorber in Kühlcontainern verlängern die Haltbarkeit während 25-tägiger Europa-Seefahrten. Das Wachstum bei Fleisch & Geflügel spiegelt die Proteinnachfrage in den städtischen Zentren Westafrikas wider, wo Schnellrestaurants dokumentierte Kühlketten voraussetzen. Fisch- & Meeresfrüchteinvestitionen konzentrieren sich entlang der Küste Senegals und umfassen Salzkühltunnel, die EU-konforme Exporte unterstützen.

Pharmazeutika & Biologika bieten trotz geringerer Tonnage Premium-Erträge aufgrund strenger Handhabungsvorschriften. WHO-GDP-Leitlinien erfordern eine kontinuierliche Datenprotokollierung und Streckensicherheitsbewertungen, was die Eintrittsbarrieren für Dienstleistungen erhöht. Milchprodukte & Tiefkühlsüßwaren expandieren in Tansania und Uganda, angetrieben durch die Präferenz junger Menschen für praktische Portionspackungen. Die Nachfrage nach fertig zubereiteten Mahlzeiten steigt in Haushalten mit Doppeleinkommen und fördert Investitionen in Multi-Temperatur-Fahrzeuge für die letzte Meile, die mit Bluetooth-Sonden ausgestattet sind und die Liefercompliance zertifizieren.

Geografische Analyse

Südafrika hält 2025 einen Anteil von 30,55 % am Afrika-Kaltkettenlogistik-Markt, gestützt durch fortschrittliche Einzelhandelsnetzwerke und exportorientierte Gartenbaubetriebe. Politische Anreize unterstützen Solaraufdach-Nachrüstungen an Kühlhäusern und gleichen das Verderbnisrisiko durch Load-Shedding teilweise aus. Nigeria verzeichnet bis 2031 die höchste CAGR von 4,32 %, da das Bevölkerungswachstum jährlich 2 % übersteigt. ColdHubs' Solaranlagen in der Nähe der Großhandelsmärkte in Kano und die neue Lagerstätte von Expeditors in Lagos signalisieren steigendes Investorenvertrauen. Ägypten nutzt Pharmaverkäufe von 3,88 Milliarden USD, um GDP-konforme Depots zu rechtfertigen, die MENA-Märkte beliefern. Marokkos Hafen Tanger-Med bietet schnelle Umschlagsverbindungen zu mediterranen Lebensmittelketten und stimuliert Hinterland-Zitruspackhäuser. Märkte im Rest von Afrika wie Äthiopien nutzen Geothermalenergie für kosteneffektive Kühlung. Kenias Blumenexportindustrie modernisiert Vakuumkühler und investiert in Luftfrachtbehälter, um die Blütensteifheit auf Amsterdam-Routen zu erhalten.

Wettbewerbslandschaft

Der Afrika-Kaltkettenlogistik-Markt ist fragmentiert, mit globalen Integratoren, regionalen Champions und wirkungsorientierten Start-ups, die nebeneinander existieren. DP Worlds Übernahme von Imperial Logistics erschließt nahtlose Tür-zu-Tür-Abläufe vom Kai bis zum Inland-Depot und stärkt die vertikale Integration entlang afrikanischer Handelsadern[4]Seatrade Maritime, „DP World-Übernahme von Imperial Logistics”, seatrade-maritime.com. DHL stellt 2 Milliarden EUR (2,08 Milliarden USD) für seine Gesundheitslogistik-Sparte bereit, einschließlich GDP-konformer Standorte in Ägypten, Kenia und Südafrika. Kuehne+Nagels Übernahme von Morgan Cargo stärkt die Fachkompetenz für verderbliche Waren und verbindet Erzeugerstandorte mit dem EU-Einzelhandelsvertrieb.

Solarenergie-fokussierte Disruptoren wie ColdHubs und Africa GreenTec nutzen dezentrale Energie, um ländliche Gebiete zu bedienen, die von netzabhängigen Betreibern vernachlässigt werden. Grenzüberschreitende Fusionen beschleunigen sich, da südafrikanische 3PL-Anbieter Skalierung in Westafrika anstreben, wobei die Transaktionslogik auf Marktzugang und Portfoliodiversifizierung ausgerichtet ist. Technologie-Stacks, die KI-Kapazitätsprognosen, IoT-Temperaturlogger und Blockchain-Rückverfolgbarkeit kombinieren, werden zur Basisanforderung der Kunden und erhöhen die Eintrittsbarrieren für kleinere Marktteilnehmer.

Investoren zielen auf Einrichtungen ab, die mit minimalem Stillstand von Hochleistungs-Kältemitteln auf natürliche Alternativen umgestellt werden können, und betrachten Compliance-Bereitschaft als Indikator für die Langlebigkeit von Vermögenswerten. Wettbewerbsvorteile hängen nun von schlüsselfertigen Diensten ab, die Importdokumentation, Multi-Temperatur-Transport und Letzte-Meile-Verteilung abdecken, zugeschnitten auf das E-Commerce-Wachstum. Joint Ventures mit lokalen KMU-Transportunternehmen ermöglichen es multinationalen Unternehmen, Kabotageregeln zu navigieren und gleichzeitig ihre geografische Reichweite zu erweitern.

Führende Unternehmen der Afrika-Kaltkettenlogistik-Branche

Imperial Logistics (Subsidiary of DP World)

Kuehne + Nagel

DHL Group

Trans-Nationwide Express (TRANEX)

Kennie-O Cold Chain Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: DHL Group schloss den Kauf von CRYOPDP ab und fügte seinem Netzwerk mehr als 600.000 temperaturgeführte Sendungen pro Jahr hinzu, wodurch die Abdeckung der pharmazeutischen Logistik in 15 Ländern, einschließlich wichtiger afrikanischer Märkte, vertieft wurde.

- Februar 2025: DP World schloss die Übernahme von Imperial Logistics für 1,6 Milliarden USD ab und kombinierte dabei umfangreiche Straßenflotten mit Hafenanlagen, um kontinentweite durchgängige Kaltkettenlogistik-Dienste mit 11.000 Mitarbeitern in 25 Ländern anzubieten.

- Februar 2025: Kuehne+Nagel übernahm das südafrikanische Unternehmen Morgan Cargo und gewann damit eine jährliche Luftfrachtkapazität von 40.000 Tonnen für verderbliche Waren sowie 20.000 TEU Kühlseefrachtkapazität, zusammen mit 450 Spezialisten, die die Routen zwischen Südafrika, dem Vereinigten Königreich und Kenia stärken.

- Januar 2025: Ethiopian Cargo & Logistics Services ist eine Partnerschaft mit cargo.one eingegangen, um Echtzeit-Digitalbuchungen für temperaturempfindliche Fracht in seinem Netzwerk mit mehr als 130 afrikanischen Zielen einzuführen und damit die Transparenz für pharmazeutische und Frischprodukt-Versender zu verbessern.

Berichtsumfang des Afrika-Kaltkettenlogistik-Markts

Der Prozess des Transportierens, Lagerns und Verwaltens temperaturempfindlicher Produkte in einer kontrollierten Umgebung wird als Kaltkettenlogistik bezeichnet. Für Branchen, die mit temperaturempfindlichen Produkten umgehen, die sowohl positive als auch negative Temperaturbereiche erfordern, ist dies unerlässlich.

Der Bericht umfasst eine vollständige Hintergrundanalyse des afrikanischen Kaltkettenlogistik-Markts, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, eines Marktüberblicks, einer Marktgrößenschätzung für wichtige Segmente und aufkommender Trends in den Marktsegmenten, der Marktdynamik und geografischer Trends sowie der Auswirkungen von COVID-19.

Der afrikanische Kaltkettenlogistik-Markt ist nach Dienstleistung (Lagerhaltung, Transport und Mehrwertdienste (Schockgefrieren, Etikettierung, Bestandsmanagement usw.)), Temperatur (Umgebungstemperatur, Gekühlt und Gefroren), Anwendung (Gartenbau (frisches Obst und Gemüse), Milchprodukte (Milch, Speiseeis, Butter usw.), Fleisch und Fisch, verarbeitete Lebensmittelprodukte, Pharma, Biowissenschaften und Chemikalien sowie sonstige Anwendungen) und Land (Ägypten, Marokko, Nigeria, Südafrika und Rest von Afrika) segmentiert. Der Bericht bietet Marktgröße und Prognosen für die oben genannten Segmente in Wert (USD).

| Kühllagerhaltung | Öffentliche Lagerhaltung |

| Private Lagerhaltung | |

| Kühltransport | Straße |

| Schiene | |

| See | |

| Luft | |

| Mehrwertdienste |

| Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) |

| Umgebungstemperatur |

| Tiefgekühlt / Ultratiefgekühlt (unter -20 °C) |

| Obst & Gemüse |

| Fleisch & Geflügel |

| Fisch & Meeresfrüchte |

| Milchprodukte & Tiefkühlsüßwaren |

| Backwaren & Süßwaren |

| Fertig zubereitete Mahlzeiten |

| Pharmazeutika & Biologika |

| Impfstoffe & klinische Studienmaterialien |

| Chemikalien & Spezialmaterialien |

| Sonstige verderbliche Waren |

| Ägypten |

| Marokko |

| Nigeria |

| Südafrika |

| Rest von Afrika |

| Nach Servicetyp | Kühllagerhaltung | Öffentliche Lagerhaltung |

| Private Lagerhaltung | ||

| Kühltransport | Straße | |

| Schiene | ||

| See | ||

| Luft | ||

| Mehrwertdienste | ||

| Nach Temperaturtyp | Gekühlt (0–5 °C) | |

| Gefroren (-18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgekühlt / Ultratiefgekühlt (unter -20 °C) | ||

| Nach Anwendung | Obst & Gemüse | |

| Fleisch & Geflügel | ||

| Fisch & Meeresfrüchte | ||

| Milchprodukte & Tiefkühlsüßwaren | ||

| Backwaren & Süßwaren | ||

| Fertig zubereitete Mahlzeiten | ||

| Pharmazeutika & Biologika | ||

| Impfstoffe & klinische Studienmaterialien | ||

| Chemikalien & Spezialmaterialien | ||

| Sonstige verderbliche Waren | ||

| Nach Land | Ägypten | |

| Marokko | ||

| Nigeria | ||

| Südafrika | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Afrika-Kaltkettenlogistik-Markts?

Der Markt beläuft sich im Jahr 2026 auf 15,03 Milliarden USD, mit einer Prognose, bis 2031 18,29 Milliarden USD zu erreichen.

Wie schnell wächst die Nachfrage nach Tiefkühllagerhaltung?

Die Tiefkühlkapazität expandiert bis 2031 mit einer CAGR von 4,62 % – die schnellste unter den Temperatursegmenten.

Welches Land ist führend auf dem Kontinent in Bezug auf Kaltkettenkapazität?

Südafrika hält mit 30,55 % den größten Anteil aufgrund seiner reifen Einzelhandels- und Exportnetzwerke.

Warum sind solarbetriebene Mikro-Kühlräume wichtig?

Sie bieten netzunabhängige Pay-as-you-store-Lösungen, die Verderbnisse in ländlichen Gebieten ohne zuverlässige Stromversorgung reduzieren.

Wie beeinflusst die AfCFTA die Kühltransportlogistik?

Zollabschaffung und digitale Handelsvereinfachung haben den innerafrikanischen Handel mit verderblichen Waren um 7,2 % gesteigert und die grenzüberschreitende Kaltkettenlogistik-Nachfrage erhöht.

Welche Technologien setzen Logistikunternehmen für die Compliance ein?

Betreiber integrieren IoT-Temperatursensoren, KI-Kapazitätsplanungstools und GDP-zertifizierte Prozesse, um Lebensmittel- und Pharmavorschriften zu erfüllen.

Seite zuletzt aktualisiert am: