Marktgröße und Marktanteil Kühlkettenlogistik Chile

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

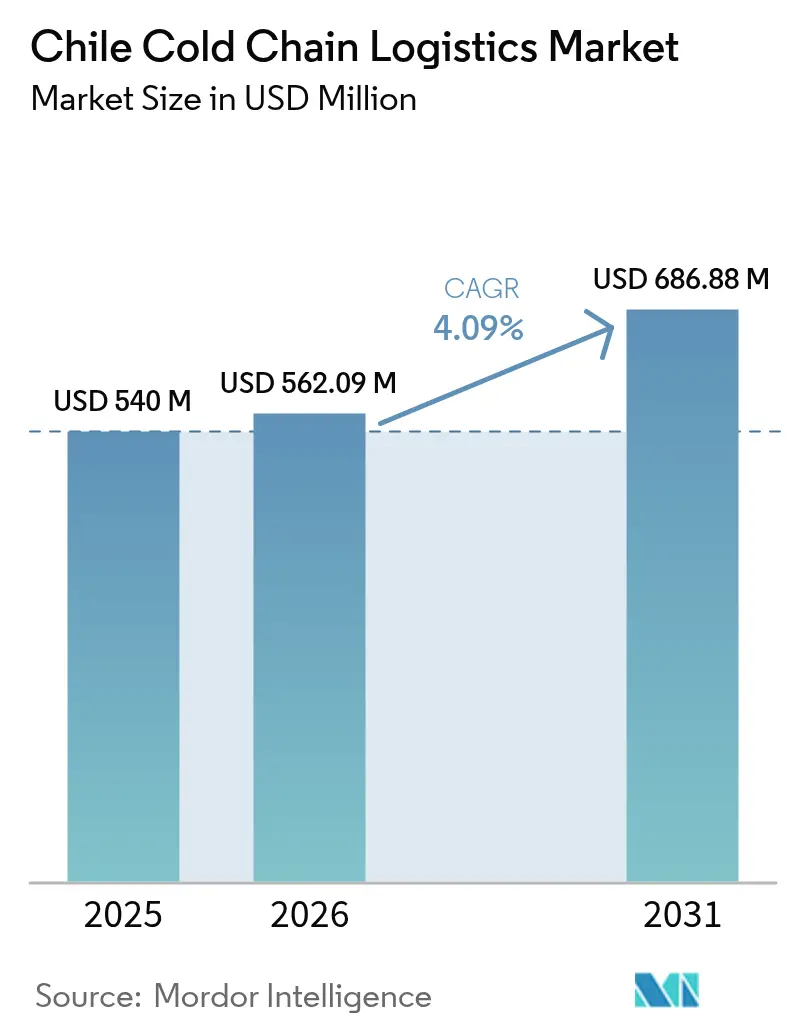

| Marktgröße im Basisjahr (2025) | 540 Millionen US-Dollar |

| Marktgröße (2026) | 562.09 Millionen US-Dollar |

| Marktgröße (2031) | 686.88 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.09% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kühlkettenlogistik in Chile durch Mordor Intelligence

Die Marktgröße für Kühlkettenlogistik in Chile wurde im Jahr 2025 auf 540 Millionen USD geschätzt und wird voraussichtlich von 562,09 Millionen USD im Jahr 2026 auf 686,88 Millionen USD bis 2031 wachsen, was einer CAGR von 4,09 % im Prognosezeitraum (2026–2031) entspricht.

Steigende Exportmengen hochwertiger verderblicher Waren, eine resiliente Binnennachfrage nach Tiefkühlkost, Anreize für erneuerbare Energien für temperaturgeführte Lagerhäuser sowie digitale Rückverfolgbarkeitsvorgaben bündeln Kapitalzuflüsse in temperaturgeführte Lagerung, Transport und Mehrwertdienste. Globale Abnehmer honorieren Exporteure, die lückenlose Kühlbedingungen vom Feld bis zum Schiff dokumentieren, was Investitionen in IoT-Überwachung, ammoniakbasierte Kühlung und hafenseitige Reefer-Kapazitäten antreibt. Betreiber verbessern zudem die Energieeffizienz durch photovoltaische Dachsysteme und Batteriespeicher, um Spitzenlasttarife in der Saison abzufedern, während Mikro-Fulfillment-Hubs die letzte-Meile-Lieferung für den Online-Lebensmittelhandel in Santiago, Valparaíso und Concepción verkürzen. Die geringe Marktkonzentration ermöglicht regionalen Spezialisten die Koexistenz mit multinationalen Unternehmen, die Übernahmen anstreben, um landesweite Netzwerke aufzubauen.

Wesentliche Erkenntnisse des Berichts

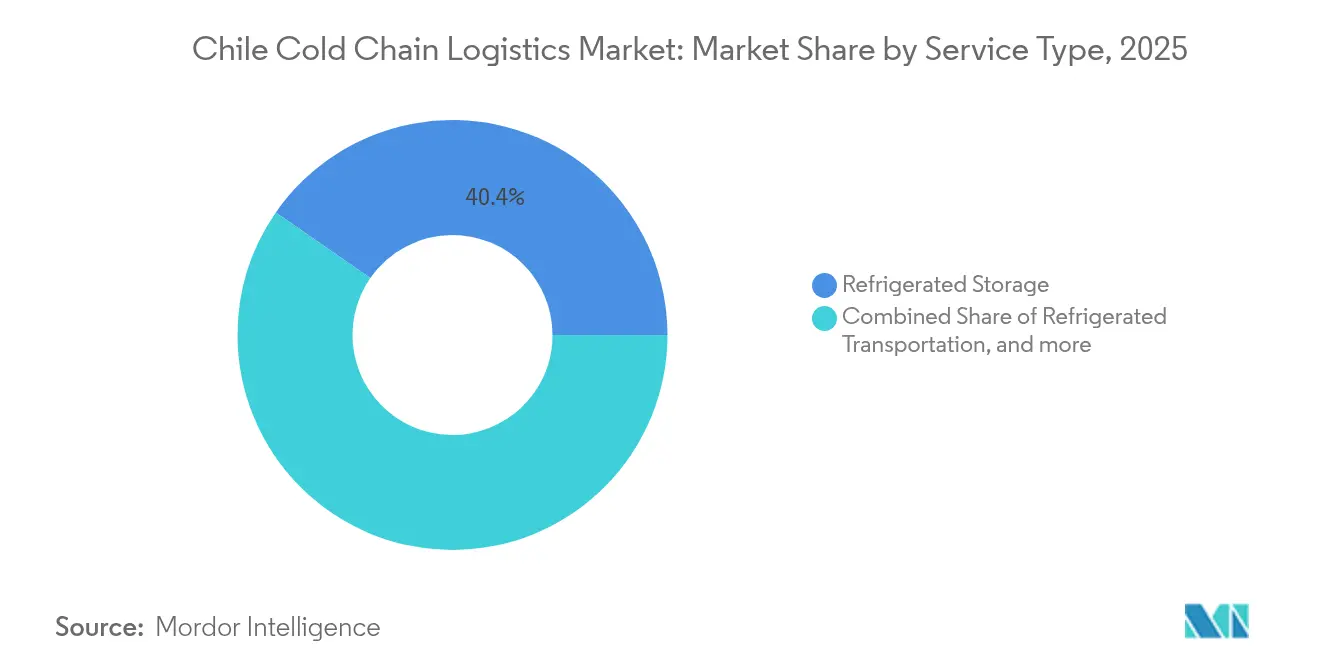

- Nach Servicetyp führte die Kühllagerhaltung mit einem Marktanteil von 40,35 % im Markt für Kühlkettenlogistik in Chile im Jahr 2025; Mehrwertdienste werden bis 2031 voraussichtlich mit einer CAGR von 4,12 % expandieren.

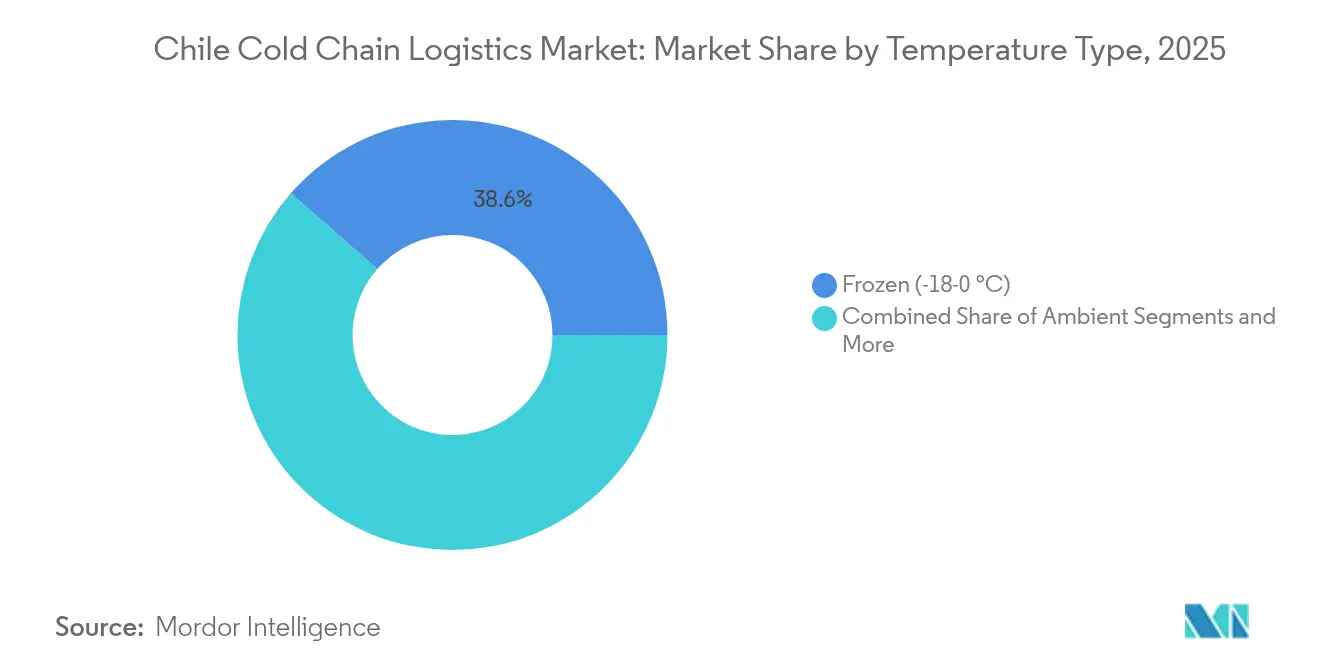

- Nach Temperaturtyp entfiel auf den Gefrierbereich (-18 bis 0 °C) im Jahr 2025 ein Marktanteil von 38,55 % im Markt für Kühlkettenlogistik in Chile, während die Tiefgefroren-/Ultratieftemperatursegmente unter -20 °C voraussichtlich bis 2031 mit einer CAGR von 4,68 % wachsen werden.

- Nach Anwendungsbereich entfielen auf Obst & Gemüse im Jahr 2025 20,55 % der Marktgröße für Kühlkettenlogistik in Chile; Impfstoffe & klinische Studienmaterialien werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,06 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Kühlkettenlogistik in Chile

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Frischobst-Exportmengen | +1.2% | Valparaíso, O'Higgins, Maule | Mittelfristig (2–4 Jahre) |

| Ausbau der Lachsexportindustrie | +0.8% | Los Lagos, Aysén | Langfristig (≥ 4 Jahre) |

| Wachsende Binnennachfrage nach Tiefkühlkost | +0.6% | Santiago, Valparaíso, Concepción | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für photovoltaisch betriebene Kühllager | +0.4% | Atacama, Antofagasta, landesweit | Langfristig (≥ 4 Jahre) |

| Mikro-Fulfillment-Kühlhubs für den Online-Lebensmittelhandel | +0.3% | Santiago, Valparaíso, Concepción | Mittelfristig (2–4 Jahre) |

| Auf Blockchain basierende Exportrückverfolgbarkeitsmandate | +0.2% | Nationale Exportkorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Frischobst-Exportmengen

Die Kirschernte wird im Vermarktungsjahr 2024/25 voraussichtlich 500.000 Tonnen erreichen, ein Anstieg von 6,8 % gegenüber dem Vorjahr, was Kapitalverpflichtungen für Vorkühltunnel, Räume mit kontrollierter Atmosphäre und 2.700 neu installierte Reefer-Anschlüsse im Hafen von San Antonio stärkt[1]F.A.S., "Chile Steinobst Jahresbericht," fas.usda.gov. Tafeltraubenexporte werden ebenfalls voraussichtlich um 7,8 % auf 570.000 Tonnen steigen, was den Markt für Kühlkettenlogistik in Chile erweitert, da Betreiber modifizierte Atmosphären-Einlagen und 0,5 °C Kälteschutzregime einsetzen, die zwar die Containerkosten um 1.000–2.000 USD erhöhen, jedoch den Marktzugang in China gewährleisten. Blockchain-Pilotprojekte dokumentieren jeden Temperaturkontrollpunkt und erhalten die Reputationsprämie in Asien. Diese Dynamiken stimulieren Lieferanten von isolierten Containern, Reefer-Schiffen und IoT-Sonden und sichern eine mittelfristige Umsatzsichtbarkeit.

Ausbau der Lachsexportindustrie

Chile verschiffte im Jahr 2024 782.076 Tonnen Lachs im Wert von 6,37 Milliarden USD, da Verarbeitungsbetriebe die ausgehende Logistik von Puerto Montt zum Flughafen Santiago optimierten, was die Nachfrage nach Kühlkettendienstleistungen stützt. Vertikale Integration treibt Investitionen in Schockfroster und –35 °C Plattenfroster an, während UNIDO-geförderte Ammoniaksysteme bei Marine Farm den Energieverbrauch um 10 % senken und 1,23 Millionen kg CO₂ einsparen, was regulatorisch konforme Kosteneinsparungen verdeutlicht. Die staatliche Überprüfung der Farmingdichte treibt Betreiber zur Effizienz an und belohnt Logistikpartner, die Telemetrie, hygienisches Design und Notstromversorgung anbieten.

Wachsende Binnennachfrage nach Tiefkühlkost

Städtische Haushalte erhöhten den Gefriergerätebesitz und Online-Lebensmittelbestellungen während der Pandemie, was den Logistiker Loginsa dazu veranlasste, 75.000 SKUs über 22 Standorte zu verwalten, bis er 2024 an Ransa verkauft wurde. Der nationale Lebensmittelabfall von 5,18 Millionen Tonnen im Jahr 2021 – 48 % Obst und 16 % Gemüse – verdeutlicht das Potenzial der Echtzeit-Temperaturüberwachung zur Verlängerung der Haltbarkeit. Einzelhandelsketten vergrößern ihre Tiefkühlbereiche und stimulieren Mehrmandanten-Lager, die –18 °C auch bei saisonalen Lastspitzen gewährleisten. Diese stetige Binnennachfrage ergänzt exportorientierte Einnahmen und glätten saisonale Auslastungskurven.

Staatliche Anreize für photovoltaisch betriebene Kühllager

Das Programm zur Energieeinsparungsversicherung fördert photovoltaische Nachrüstungen für kleine und mittlere Einrichtungen und erschließt jährlich eine Projektfinanzierung von 36 Millionen USD. Hochsonnige Zonen in Atacama und Antofagasta setzen auf Dachsolaranlagen und 2-Stunden-Lithium-BESS, um Spitzentarife zu senken – ein Ansatz, der durch White & Case-Analysen gestützt wird, die 6 GW an BESS in der Pipeline aufzeigen. Enel Chiles Ziel, bis 2040 100 % erneuerbaren Strom zu nutzen, stärkt das Vertrauen in die Verfügbarkeit von Grünstrom, während versicherungsgestützte Einsparungsverträge das Leistungsrisiko absichern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen der Erstmeilen-Logistik durch das Andengelände | –0.7% | Ländliche Obstgürtel, Andenkorridore | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit von Reefer-Lkw | –0.5% | Landesweit, akut in den südlichen Regionen | Mittelfristig (2–4 Jahre) |

| Spitzenlast-Stromtarifspitzen in der Saison | –0.4% | Industriecluster landesweit | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für natürliche Kältemittel | –0.3% | Städtische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen der Erstmeilen-Logistik durch das Andengelände

Chiles 4.300 km Länge und steile Höhenlagen erschweren den zeitkritischen Transport von Obstgärten im Landesinneren zu Packstationen an der Küste und erhöhen Kraftstoffkosten, Transportzeiten und das Verderbnisrisiko[2]Internationales Transportforum, "Logistikobservatorium für Chile," itf-oecd.org. Quarantänezonen decken nun ein Fünftel der Kirschgärten ab und erzwingen Umwege, die die Kosten pro Palette erhöhen und das begrenzte Reefer-Angebot belasten. Öffentlich-private Pläne wie das 5-Milliarden-USD-Programm „Chile über Schienen” für Frachtausbau versprechen bis 2027 Entlastung, doch klimabedingte Dürren und Erdrutsche gefährden weiterhin die Betriebskontinuität.

Begrenzte Verfügbarkeit von Reefer-Lkw

Saisonale Exportspitzen absorbieren nahezu alle 300-PS-Zugmaschinen, die mit Zweizonen-Reefer-Einheiten ausgestattet sind, was Fischerei- und Pharmaversender, die um Kapazitäten konkurrieren, unter Druck setzt. Die Einführung von CO₂-Transkritikalsystemen hinkt aufgrund hoher Umgebungstemperaturen hinterher, und Ammoniakanhänger erfordern Techniker, die selten und teuer sind. Kleinere Spediteure kämpfen mit Investitionshürden und Versicherungsprämien, was eine Kapazitätsenge aufrechterhält, die schnelle Marktanteilsgewinne in gekühlten Kategorien hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Lagerung dominiert, Mehrwertdienste gewinnen an Dynamik

Die Kühllagerhaltung trug 2025 mit 40,35 % zum Marktanteil im Markt für Kühlkettenlogistik in Chile bei und stützt groß angelegte Kirsch- und Lachsexportzyklen, die auf palettierte Bestände angewiesen sind, die auf Schiffsplätze warten. Konsolidatoren wie Ice Star betreiben nun acht landesweite Depots mit mehr als 3 Millionen ft³, während öffentliche Lager modulare Zellen an kleinere Packer vermieten, die flexible Flächen suchen. Die mit der Lagerung verbundene Marktgröße für Kühlkettenlogistik in Chile wächst moderat, da Kapazitätszuwächse dem Erntewachstum entsprechen, doch Betreiber differenzieren sich durch Ammoniakumrüstungen, Solar-Dachsysteme und HACCP-zertifizierte Handhabungsprotokolle.

Mehrwertdienste gewinnen Versender, die nach End-to-End-Lösungen suchen, die Reifeprofilierung, RFID-Kennzeichnung und Exportdokumentation umfassen. Mit einer prognostizierten CAGR von 4,12 % übertrifft diese Nische das Gesamtwachstum durch die Integration von Datenanalyse und Blockchain-Datensätzen, die Zollformulare vorausfüllen. IoT-Integration ermöglicht Fernalarme, die vorfallbedingte Frachtschäden reduzieren und Premiumtarife rechtfertigen. Fusionen und Übernahmen begünstigen Unternehmen mit maßgeschneiderten Verpackungslinien, was Segmentbetreiber dazu veranlasst, Allianzen mit Automatisierungsanbietern zu bilden.

Notiz: Segmentanteile aller Einzelsegmente beim Berichtskauf verfügbar

Nach Temperaturtyp: Gefrierbereich führt, Ultratieftemperaturbereich steigt stark

Der Gefrierbereich zwischen -18 und 0 °C entfiel 2025 auf 38,55 % des Marktanteils für Kühlkettenlogistik in Chile, gestützt durch Lachsfilets und gefrorene Beeren für Nordamerika und Europa. Schockfroster in Puerto Montt erreichen innerhalb von 4 Stunden eine Kerntemperatur von -35 °C, verringern die Histaminbildung und sichern höhere Exportgüten. Die Marktgröße für Kühlkettenlogistik in Chile im Tiefgefroren-/Ultratieftemperaturbereich wird mit der höchsten CAGR von 4,68 % prognostiziert, da Impfkampagnen, mRNA-Studien und der Import biologischer Wirkstoffe eine Stabilität von -20 °C bis -80 °C erfordern, insbesondere für Depots in Santiago, die regionale Krankenhäuser beliefern.

Gekühlte 0 bis 5 °C Anlagen bleiben für frische Weintrauben, Pfirsiche und Avocados mit Seefrachtzeiten von 20 bis 30 Tagen nach Shanghai unverzichtbar. Umgebungstemperaturzonen bedienen verarbeitete Lebensmittel, tragen jedoch minimal zu zusätzlichen Einnahmen bei. Die Nutzung natürlicher Kältemittel variiert: CO₂ wird in südlichen Klimazonen bevorzugt, während Niederdruckammoniak in den zentralen Tälern dominiert, abhängig von der Verfügbarkeit von Technikern und der Sicherheitseinhaltung.

Notiz: Segmentanteile aller Einzelsegmente beim Berichtskauf verfügbar

Nach Anwendungsbereich: Erzeugnisse nach wie vor am größten, Pharmasektor mit stärkstem Wachstum

Obst & Gemüse hielt 2025 einen Anteil von 20,55 % an der Marktgröße für Kühlkettenlogistik in Chile, was die Gegensaison-Versandfenster widerspiegelt, die auf die Winternachfrage der nördlichen Hemisphäre ausgerichtet sind. Reefer-Container mit kontrollierter Atmosphäre und Schnellkühltunnel reduzieren die Atmungsaktivität und erhalten die Festigkeit, was die Exporteurprämien stützt. Das Mengenwachstum mäßigt sich jedoch, da sich die Obstgartenfläche stabilisiert und Händler höhermarginige Segmente erkunden.

Impfstoffe & klinische Studienmaterialien werden bis 2031 voraussichtlich mit einer CAGR von 5,06 % wachsen, gestützt durch Santiagos Präsenz in der klinischen Forschung und Impfprogramme des Gesundheitsministeriums. Spezialisierte 2 bis 8 °C Transportwege und Trockeneis-Dienstleistungen ziehen globale Auftragsforschungsorganisationen an, die GxP-konforme Abwickler benötigen. Fleisch & Geflügel, Fisch & Meeresfrüchte sowie verzehrfertige Mahlzeiten verzeichnen ein stetiges mittleres einstelliges Wachstum, da sich die Verbrauchergewohnheiten in Richtung Bequemlichkeit und Proteinvielfalt verschieben.

Geografische Analyse

Das Großraum-Santiago bildet den Kern des Marktes für Kühlkettenlogistik in Chile mit der dichtesten Konzentration von 3PL-Hubs, Pharmadepots und Cross-Docking-Einrichtungen, die zentrale Täler mit Häfen und Flughäfen verbinden. DP Worlds 2.700 Reefer-Anschlüsse im Hafen San Antonio unterstützen rekordverdächtige Kirschdurchsatzmengen und mildern Engpässe während der Dezemberspitzen. Inland-Schienenausbau verspricht, die Tür-zu-Kai-Zeiten um 20 % zu verkürzen, sobald die „Chile über Schienen”-Trasse die Frachtmengen bis 2027 auf 21 Millionen Tonnen verdoppelt.

Los Lagos und Aysén bilden einen lachsorientierten Logistikkorridor, in dem niedrige Umgebungstemperaturen die Wirtschaftlichkeit des Schockfrierens ergänzen. Verarbeitungsbetriebe verlagern sich näher an Kreuzungen der Route 5 und verkürzen die Lkw-Strecken zum Flughafen Santiago und zum Hafen Valparaíso. Aufkommende Cluster von photovoltaisch betriebenen Kühllagern in Atacama und Antofagasta nutzen eine jährliche Solarressource von 2.900 kWh/m², was die Levelized-Energy-Kosten für die Lebensmittelversorgung des Bergbausektors senkt.

Längsextreme stellen eine gleichmäßige Servicebereitstellung in Frage; die Andenkordillere schränkt Ost-West-Korridore ein und erzwingt die Abhängigkeit von einer begrenzten Anzahl asphaltierter Pässe, die schneebedingt gesperrt werden können. Der geplante 10-Milliarden-USD-Biozeanische Korridor würde die Inlandrouten diversifizieren und die Resilienz erhöhen, sofern die Finanzierung gesichert wird.

Klimavariabilität verursacht Bewässerungsstress in Coquimbo, während sich Niederschlagsereignisse in Biobío intensivieren, was ein adaptives Design von Kühllagern erfordert, die sowohl Hitzewellen als auch Überschwemmungen standhalten.

Wettbewerbslandschaft

Geringe Konzentration kennzeichnet den Markt für Kühlkettenlogistik in Chile. IceStar's Übernahme von Mega Frio Chile im Juni 2024 fügte acht Standorte hinzu und signalisierte einen Appetit auf horizontale Integration. Emergent Cold LatAm skalierte gleichzeitig auf 157 Millionen ft³ regional und positionierte sich für länderübergreifende Serviceverträge.

Technologieadoption differenziert Wettbewerber: IoT-Sensorsysteme übertragen Live-Dashboards, die es Versendern ermöglichen, einzugreifen, bevor Abweichungen Sollwerte überschreiten, und reduzieren Verderb und Versicherungsschäden. CEVA Logistics' FORPLANET-Initiative setzt nachhaltige Kraftstoffe und 1.000 emissionsarme Lkw ein und bedient Exporteure, die ESG-konforme Partner suchen. DHL, Kuehne + Nagel und DSV nutzen globale Pharmavorgaben, doch lokale Unabhängige behalten Marktanteile durch maßgeschneiderte Obsthandhabungskenntnisse und flexible Preisgestaltung.

Der zukünftige Wettbewerb konzentriert sich auf Ultratieftemperatur-Lagerung, Blockchain-Integration und erneuerbar betriebene Depots. Ausbildungsallianzen mit technischen Instituten zielen darauf ab, den Pool an Fachkräften für natürliche Kältemittel zu erweitern, während Risikokapital in Start-ups fließt, die KI-Routenoptimierung und automatisierte Palettenfahrzeuge anbieten. Angesichts überlappender Investitionen und moderater Skaleneffekte wird erwartet, dass die Marktführerschaft primär durch Fusionen und nicht durch organische Verdrängung wechselt.

Marktführer in der Kühlkettenlogistik in Chile

Megafrio Chile

Frio Romeral Limitada

Empresas Taylor

Transportes Nazar

Friofort SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Global Cold Chain Alliance veröffentlichte die Liste der 25 führenden Anbieter von Kühllogistik 2025 und bietet Benchmarks für chilenische Unternehmen

- Januar 2025: UNK expandierte nach Mexiko, nachdem es Corfo-Finanzierung gesichert hatte, und brachte IoT-Temperatur-Feuchtigkeitsüberwachung zu 50 Kunden an 200 chilenischen und mexikanischen Standorten

- Januar 2025: DP World prognostizierte ein Wachstum der Kirschmengen über San Antonio um 75 %, unter Berufung auf neu installierte MoorMaster-Einheiten und zusätzliche Reefer-Anschlüsse.

- November 2024: CEVA Logistics führte die emissionsarme Untermarke FORPLANET ein und erzielte eine Emissionsvermeidung von 26.000 Tonnen durch nachhaltige Kraftstoffe

Berichtsumfang Markt für Kühlkettenlogistik in Chile

Die Technologie und der Mechanismus, der eine sichere Lieferung temperaturempfindlicher Güter und Artikel entlang der Lieferkette ermöglicht, wird als Kühlkettenlogistik bezeichnet. Nahezu jedes verderbliche oder als solches gekennzeichnete Produkt benötigt ein Kühlkettenmanagement. Der Bericht umfasst eine vollständige Hintergrundanalyse des Marktes für Kühlkettenlogistik in Chile, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, eines Marktüberblicks, einer Marktgrößenschätzung für Schlüsselsegmente, aufkommender Trends in den Marktsegmenten, Marktdynamiken und geografischen Trends sowie der Auswirkungen von COVID-19.

Der Markt für Kühlkettenlogistik in Chile ist nach Dienstleistung (Lagerung, Transport und Mehrwertdienste), Temperaturtyp (gekühlt, gefroren und Umgebungstemperatur) und Endnutzer (Gartenbau (frisches Obst und Gemüse), Milchprodukte (Milch, Speiseeis, Butter usw.); Fleisch, Fisch und Geflügel; verarbeitete Lebensmittelprodukte; Pharma, Biowissenschaften, Chemikalien; und andere Endnutzer) segmentiert. Der Bericht bietet Marktgröße und Prognosen für alle oben genannten Segmente in Wert (USD).

| Kühllagerhaltung | Öffentliche Lagerung |

| Private Lagerung | |

| Kühltransport | Straße |

| Schiene | |

| See | |

| Luft | |

| Mehrwertdienste |

| Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) |

| Umgebungstemperatur |

| Tiefgefroren / Ultratieftemperatur (unter -20 °C) |

| Obst & Gemüse |

| Fleisch & Geflügel |

| Fisch & Meeresfrüchte |

| Milch & Tiefkühlnachspeisen |

| Backwaren & Süßwaren |

| Verzehrfertige Mahlzeiten |

| Pharmazeutika & Biologika |

| Impfstoffe & klinische Studienmaterialien |

| Chemikalien & Spezialmaterialien |

| Sonstige Anwendungen |

| Nach Servicetyp | Kühllagerhaltung | Öffentliche Lagerung |

| Private Lagerung | ||

| Kühltransport | Straße | |

| Schiene | ||

| See | ||

| Luft | ||

| Mehrwertdienste | ||

| Nach Temperaturtyp | Gekühlt (0–5 °C) | |

| Gefroren (-18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren / Ultratieftemperatur (unter -20 °C) | ||

| Nach Anwendungsbereich | Obst & Gemüse | |

| Fleisch & Geflügel | ||

| Fisch & Meeresfrüchte | ||

| Milch & Tiefkühlnachspeisen | ||

| Backwaren & Süßwaren | ||

| Verzehrfertige Mahlzeiten | ||

| Pharmazeutika & Biologika | ||

| Impfstoffe & klinische Studienmaterialien | ||

| Chemikalien & Spezialmaterialien | ||

| Sonstige Anwendungen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Kühlkettenlogistik in Chile im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf 562,09 Millionen USD.

Wie stark wird die Kühlkettenlogistik in Chile bis 2031 wachsen?

Es wird prognostiziert, dass der Markt mit einer CAGR von 4,09 % auf 686,88 Millionen USD wächst.

Welcher Servicetyp hält derzeit den größten Marktanteil?

Die Kühllagerhaltung führt mit einem Anteil von 40,35 % im Jahr 2025.

Welches Anwendungssegment wächst am schnellsten?

Impfstoffe und klinische Studienmaterialien werden voraussichtlich mit einer CAGR von 5,06 % wachsen.

Warum sind Anreize für erneuerbare Energien für Kühllager in Chile wichtig?

Sie senken die Betriebskosten und sichern gegen saisonale Stromtarifspitzen ab.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Marktteilnehmer kontrollieren weniger als 35 % der Kapazität, was auf eine moderate Fragmentierung hindeutet.

Seite zuletzt aktualisiert am: