Marktgröße und Marktanteil der Lebensmittellogistik im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 315.5 Milliarden US-Dollar |

| Marktgröße (2026) | 328.60 Milliarden US-Dollar |

| Marktgröße (2031) | 397.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebensmittellogistik im asiatisch pazifischen Raum von Mordor Intelligence

Die Marktgröße der Lebensmittellogistik im asiatisch pazifischen Raum wird voraussichtlich von 315,5 Milliarden USD im Jahr 2025 auf 328,60 Milliarden USD im Jahr 2026 steigen und bis 2031 397,5 Milliarden USD erreichen, mit einer CAGR von 3,88 % über den Zeitraum 2026–2031.

Die regionale Verteilung verlagert sich von traditionellen Großhandelsrouten hin zu digital gesteuerten Kühlkettenkorridoren, die frische Produkte, gekühlte Milchprodukte und tiefgefrorene Proteine in der Nähe der Nachfrage positionieren. Sich weiterentwickelnde Lebensmittelsicherheitsrahmen fördern standardisierte Temperaturkontrolle und Rückverfolgbarkeit, was die Einführung von Telemetrie und Qualitätsmanagementsystemen im Markt für Lebensmittellogistik im asiatisch pazifischen Raum vorantreibt. E-Commerce und Quick-Commerce verkürzen Lieferfenster und erweitern Micro-Fulfillment-Flächen mit gekühlter und tiefgekühlter Kapazität in der Nähe städtischer Zentren. Regierungen kombinieren digitale Handelserleichterungen mit gezielten Logistikinvestitionen, einschließlich Kühllagerprioritäten in langfristigen Roadmaps, die Erzeugermargen stärken und Nachernteverluste senken. Die verstärkte Aufmerksamkeit für regionale Risiken durch lebensmittelbedingte Erkrankungen beschleunigt gemeinsame Temperaturprotokolle und Inspektionsstandards, die Dienstleistungen im gesamten Markt für Lebensmittellogistik im asiatisch pazifischen Raum neu gestalten.

Wichtigste Erkenntnisse des Berichts

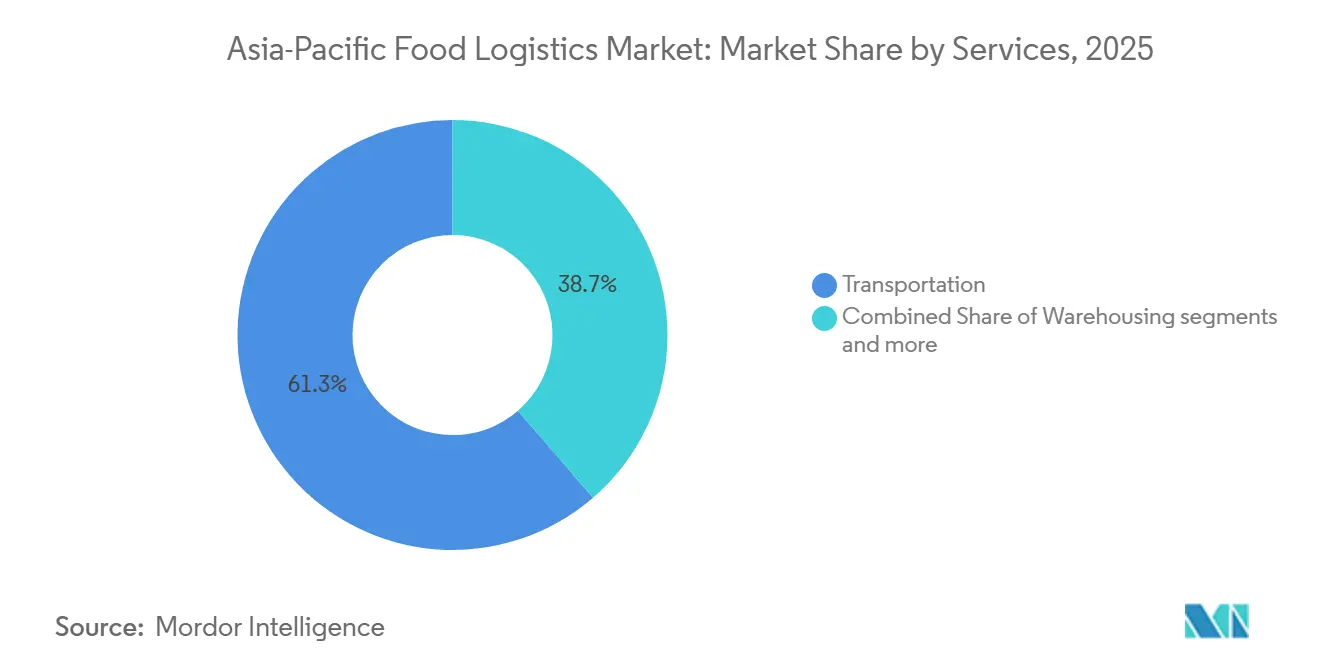

- Nach Dienstleistungen entfiel auf den Transport im Jahr 2025 ein Anteil von 61,34 % am Markt für Lebensmittellogistik im asiatisch pazifischen Raum, während Mehrwertdienstleistungen und andere Logistiklösungen bis 2031 voraussichtlich mit einer CAGR von 5,41 % wachsen werden.

- Nach Temperaturkontrolltyp entfiel auf die Kühlkette im Jahr 2025 ein Anteil von 64,31 % an der Marktgröße der Lebensmittellogistik im asiatisch pazifischen Raum und wird voraussichtlich bis 2031 mit einer CAGR von 4,67 % wachsen.

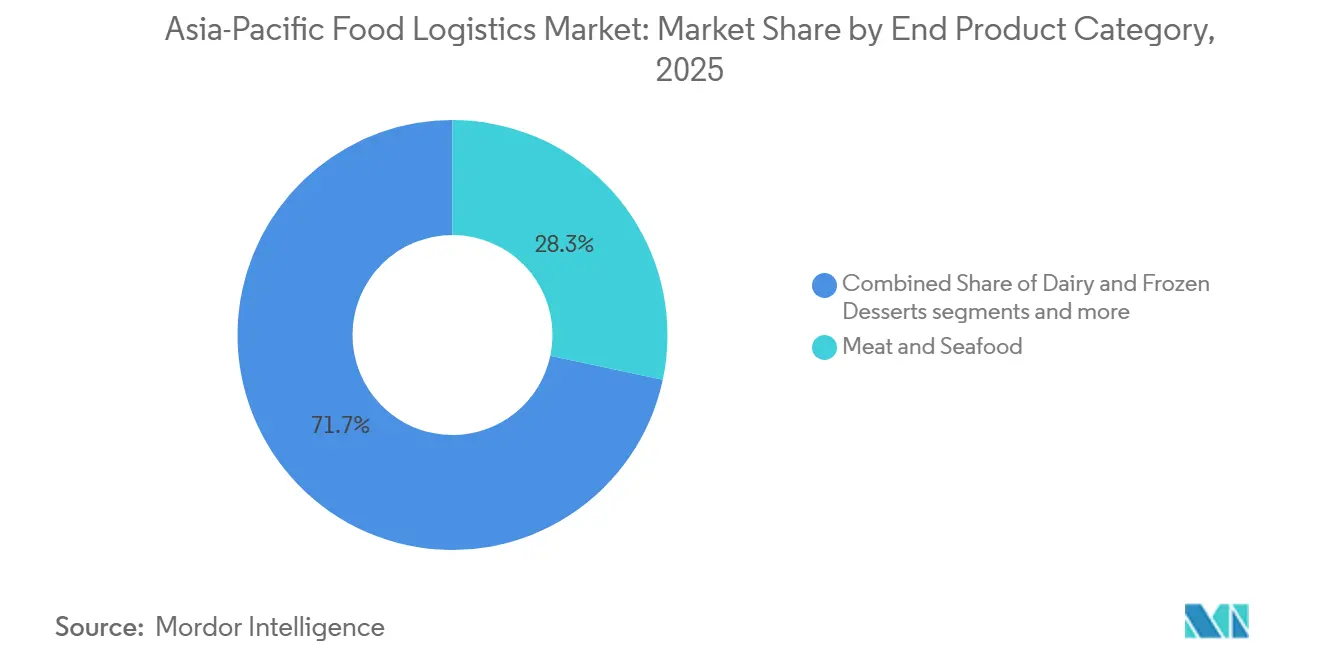

- Nach Endproduktkategorie führten Fleisch und Meeresfrüchte mit einem Anteil von 28,34 % im Jahr 2025, während Milchprodukte und Tiefkühldessertes voraussichtlich mit einer CAGR von 5,89 % bis 2031 am schnellsten wachsen werden.

- Nach Geografie entfiel auf China im Jahr 2025 ein Anteil von 39,12 %, während Indien voraussichtlich mit einer CAGR von 6,12 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur Lebensmittellogistik im asiatisch pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausländische Investitionen und Modernisierung der Logistik | +0.8% | Vietnam, Philippinen, Singapur, Indien | Mittelfristig (2–4 Jahre) |

| Boom im E-Commerce und Quick-Commerce | +1.1% | China, Singapur, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Entwicklung der Kühlketteninfrastruktur | +1.0% | Philippinen, Indien, Vietnam mit Ausstrahlungseffekten auf Thailand, Malaysia | Mittelfristig (2–4 Jahre) |

| Wachstum des organisierten Einzelhandels und des modernen Handels | +0.6% | Vietnam und die wichtigsten ASEAN-Märkte | Mittelfristig (2–4 Jahre) |

| Ausweitung des grenzüberschreitenden Lebensmittelhandels | +0.7% | China, ASEAN, Japan, Südkorea, Australien | Langfristig (≥ 4 Jahre) |

| Lebensmittelsicherheits- und Qualitätsstandards | +0.5% | China, Japan, Singapur, Malaysia mit schrittweiser ASEAN-weiter Verbesserung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausländische Investitionen und Modernisierung der Logistik

Vietnams nationale Roadmap erhebt die Logistik zu einem grundlegenden Wirtschaftssektor und priorisiert Kühllager für landwirtschaftliche Erzeugnisse, mit einem langfristigen Fokus auf grüne Logistik, die saubere Energie zur Unterstützung der Agrar- und Lebensmittelwertschöpfungskette nutzt. Singapurs Digitalisierungsplan für die Lebensmitteldienstleistungsbranche bietet Einführungspfade für KI-gestützte Dokumentenabstimmung und Logistik-Kontrolltürme, die kleinen und mittleren Unternehmen helfen, temperaturkontrollierte Abläufe mit höherer Transparenz und Sicherheit zu verwalten, während gleichzeitig Qualifikations- und Cybersicherheitsanforderungen für den Sektor berücksichtigt werden. Chinas ressortübergreifender Plan zielt bis 2027 auf eine 80-prozentige Digitalisierung des Geschäftsmanagements und eine 75-prozentige digitale Kontrolle über Schlüsselprozesse in großen Lebensmittelunternehmen ab, unterstützt durch Demonstrationsprojekte und typische Anwendungsszenarien, die sich auf Logistikabläufe auswirken. Diese nationalen Programme geben eine einheitliche Richtung für Investitionen in Temperaturtelemetrie, sichere Datenaustausche und Lagerautomatisierung im Markt für Lebensmittellogistik im asiatisch pazifischen Raum vor. Der Modernisierungsdruck verringert auch Kompetenzlücken zwischen fortgeschrittenen Knotenpunkten und aufstrebenden Korridoren, in denen kleinere Betreiber mit Finanzierungsengpässen konfrontiert sind. Mit zunehmender Verbreitung umfassen die Serviceerwartungen nun prüfbare Kühlkettenaufzeichnungen und integriertes Ausnahmemanagement, das das Käufervertrauen bei temperatursensiblen grenzüberschreitenden Transporten stärkt.

Boom im E-Commerce und Quick-Commerce

Die rasche Verbreitung von Online-Lebensmittel- und Mahlzeitenplattformen verkürzt Lieferfenster und legt einen hohen Wert auf kurzradiale Kühlverteilung. In Singapur wird erwartet, dass der E-Commerce zwischen 2023 und 2030 verdoppelt wird und der Markt für gekühlte Verderblichkeiten in der Kühlkette bis 2034 ebenfalls verdoppelt wird, was den Bedarf an robuster gekühlter und tiefgekühlter Kapazität in Importknotenpunkten mit erheblicher Wiederausfuhraktivität unterstreicht. Digitale Kontrolltürme und automatisierte Bestellungen verbessern die Koordination zwischen Beschaffung, Produktion und Vertrieb, um die Zuverlässigkeit bei engen Lieferintervallen im Markt für Lebensmittellogistik im asiatisch pazifischen Raum zu unterstützen. Das Wachstum des grenzüberschreitenden E-Commerce profitiert auch von steigenden Luftfrachtkapazitäten und erweiterter Kühlkettenkapazität an regionalen Drehkreuzen bis 2028, was zeitkritischen Lebensmittelprodukten hilft, Verbraucher mit höherem Serviceniveau zu erreichen. Quick-Commerce-Modelle verändern das Netzwerkdesign, da Betreiber gekühlte und tiefgekühlte Bestände in Micro-Fulfillment-Centern vorpositionieren, um Lieferradien von drei Kilometern in dicht besiedelten städtischen Gebieten zu erfüllen. Diese Veränderungen begünstigen integrierte Anbieter, die Temperatur, Transparenz und Übergaben auf der letzten Meile in einer einzigen Serviceschicht im Markt für Lebensmittellogistik im asiatisch pazifischen Raum orchestrieren können.

Entwicklung der Kühlketteninfrastruktur

Gezielte Investitionen reduzieren Verderb und verbessern die Margen der Landwirte durch den Ausbau des Zugangs zu zuverlässigen temperaturkontrollierten Einrichtungen. Indien plant 436,5 Lakh Metrische Tonnen Kühlkapazität und mehr als 33.000 Kühlfahrzeuge bis 2031, während Energieübergangsmaßnahmen jährlich 876 GWh einsparen und die Emissionen durch Effizienzverbesserungen, die die Servicekosten senken, um 785 ktCO2 reduzieren könnten. Indonesien priorisiert interinsulare Kühlpakete, hafenbasierte Kühlketten und solarbetriebene Lagerhäuser, um die Logistikkosten im Laufe der Zeit zu senken, unterstützt durch digitales Lagerverwaltungssystem für eine bessere Flusskontrolle. Japan steht vor Sanierungsbedarf, da die Kühlkapazitätsauslastung in wichtigen Häfen Ende 2024 nahezu voll ausgelastet war und ein erheblicher Teil der Lagerfläche mindestens 40 Jahre alt ist, was Modernisierungen begünstigt, die Energieeffizienz und Temperaturtreue in den Vordergrund stellen. Chinas Entwicklung umfasst 277 Millionen Kubikmeter Kühlkapazität im Jahr 2025 und eine größere Kühlfahrzeugflotte, mit starkem Wachstum bei Kühlfahrzeugen mit neuen Energieantrieben, die mit den Zielen der Dekarbonisierungspolitik übereinstimmen. Diese Investitionen reduzieren Engpässe und helfen, die Temperatursicherung im Markt für Lebensmittellogistik im asiatisch pazifischen Raum zu standardisieren.

Wachstum des organisierten Einzelhandels und des modernen Handels

Moderne Handelsformate expandieren in städtischen und stadtnahen Gebieten und verändern die Nachschubmuster von Massensendungen hin zu segmentierten, häufigen Lieferungen mit präziser Temperaturkontrolle. Vietnams Einzelhandelsumsätze erreichten 2025 VND 7.008,9 Billionen, davon VND 5.391 Billionen im Wareneinzelhandel, und für 2026 ist ein starkes Filialnetzwachstum geplant, um den Zugang zu gekühlten und tiefgekühlten Kategorien in unterversorgten Gebieten zu erweitern, was etwa 205 Milliarden USD für den Wareneinzelhandel unter Verwendung der lokalen Referenzumrechnung von 2025 entspricht (205 Milliarden USD). Einzelhändler verkürzen Bestellzyklen und erhöhen die Routendichte über Filialcluster hinweg, was den Wert von Routenplanung, Flottenbereitschaft und Qualitätsdokumentation im Markt für Lebensmittellogistik im asiatisch pazifischen Raum steigert. Die digitale Einführung in Fertigung und Vertrieb unterstützt auch koordinierte Abläufe, mit einer breiten Nutzung von mindestens einer branchenspezifischen digitalen Lösung in Singapur bis 2025, die hilft, Bestände mit der Kühlkettenkapazität abzustimmen. Die regionale Lebensmittelsicherheitspolitik der ASEAN gibt die Richtung für harmonisierte Kontrollen und stärkere nationale Systeme vor, die grenzüberschreitenden Betreibern helfen, sich im Laufe der Zeit an gemeinsame Erwartungen für Kennzeichnung, Handhabung und Rückverfolgbarkeit anzupassen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Kühlketteninfrastruktur | -0.6% | Indien, Indonesien, Thailand, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapital- und Betriebskosten | -0.8% | Thailand, Indien, ASEAN-weit, mit akuten Auswirkungen in Städten der zweiten Reihe | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität und Inkonsistenz | -0.4% | ASEAN-Mitglieder mit Übergangsrahmen in China | Langfristig (≥ 4 Jahre) |

| Infrastruktur- und Konnektivitätsherausforderungen | -1.0% | Südasien, Südostasien, ländlicher asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Kühlketteninfrastruktur

Indiens Kühlkette unterstützt nur einen kleinen Teil des Bedarfs an frischen Produkten, und etwa drei Viertel der Massenlagerkapazität konzentriert sich auf Einzelrohstoff-Kartoffelanlagen, die sich nicht für eine diversifizierte Gartenbauproduktion eignen. Spärliche Anlagen am Hoftor, wie Vorkühleinheiten und Packstationen, erhöhen den thermischen Stress, bevor Produkte in formale Netzwerke gelangen, und erhöhen das Verlustrisiko in Spitzensaisons. Viele ältere Einrichtungen sind auf ineffiziente Systeme und schlechte Isolierung angewiesen, was die Energieintensität in stromkonstrangierten Regionen erhöht und die Fähigkeit einschränkt, präzise Temperaturkontrollen aufrechtzuerhalten. In Thailand wird der landwirtschaftliche Güterverkehr weiterhin von der Straße dominiert, während Schienen- und Binnenwasserverkehrsoptionen untergenutzt bleiben, was die Logistikkosten im Vergleich zu internationalen Benchmarks erhöht und die Anfälligkeit für Temperaturabweichungen auf längeren Strecken erhöht. Das Fehlen integrierter Netzwerke und die ungleichmäßige Kapazitätsverteilung zwingt Exporteure dazu, mehrere Anbieter über die erste Meile, den Fernverkehr, die Lagerung und die Grenzprozesse hinweg zu koordinieren. Diese Übergaben erhöhen sowohl die Verweildauer als auch das Temperaturrisiko, was die Qualitätsergebnisse im Markt für Lebensmittellogistik im asiatisch pazifischen Raum einschränkt.

Hohe Kapital- und Betriebskosten

Die Aufrüstung auf effiziente Kühlung, erneuerbare Energie und Automatisierung erfordert erhebliche Vorabinvestitionen, die außerhalb großer Volumenknoten schwerer zu rechtfertigen sind. In Indien entfällt auf ältere Kühllager ein großer Anteil des Energieverbrauchs des Sektors, während Kühlfahrzeugflotten einen weiteren erheblichen Anteil hinzufügen, was die Empfindlichkeit gegenüber Tarifen und Dieselpreisen verstärkt. Netzinstabilität in ländlichen Gebieten erfordert häufig Dieselgeneratoren, was die Energiekosten pro Einheit erhöht und die Ziele für emissionsarme Betriebe im Markt für Lebensmittellogistik im asiatisch pazifischen Raum erschwert. Die Nachfrage nach Verkehrsinfrastruktur im asiatisch pazifischen Raum wird laut Prognosen des Asiatischen Verkehrsobservatoriums bis 2035 hoch bleiben, was öffentliche Haushalte belastet und die Zeitpläne für unterstützende Straßen- und Schienenwege verlängert, die eine kostspielige Straßenabhängigkeit reduzieren. Betreiber in reifen Märkten sehen sich auch mit anhaltenden Arbeitskräfteengpässen und geringen Transportmargen konfrontiert, was den Appetit auf spekulative Kühllagererweiterungen dämpft, selbst wenn die Exporte widerstandsfähig bleiben. Diese Einschränkungen verlangsamen den Übergang zu hochautomatisierten, energieeffizienten Einrichtungen außerhalb der primären Knotenpunkte und halten manuelle Prozesse aufrecht, was die Temperaturpräzision in Hochvolumenphasen im Markt für Lebensmittellogistik im asiatisch pazifischen Raum einschränken kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungen: Straßentransport dominiert, Mehrwertlösungen beschleunigen sich

Der Transport dominierte mit einem Anteil von 61,34 % am Markt für Lebensmittellogistik im asiatisch pazifischen Raum im Jahr 2025, und Mehrwertdienstleistungen sowie andere Logistiklösungen werden voraussichtlich mit einer CAGR von 5,41 % bis 2031 bei der Marktgröße der Lebensmittellogistik im asiatisch pazifischen Raum wachsen. Die Straße trägt den Großteil der landwirtschaftlichen Lasten in Thailand, wo die Schiene trotz Vorteilen pro Tonnenkilometer untergenutzt ist, was die Abhängigkeit von flexiblen Letztemeilenressourcen für häufige Kleinmengenversorgung aufrechterhält. Indiens dedizierter Reefer-Express-Dienst, der ICD Kanpur und den Hafen Mundra verbindet, wurde im März 2026 eingeführt, um einen Schienenkorridor mit engeren Temperaturkontrollen und Kraftstoffeinsparungen auf langen inländischen Strecken mit zuverlässigen Exportübergaben bereitzustellen. Lagerflächen wachsen zur Unterstützung der Omnichannel-Erfüllung, einschließlich temperaturkontrollierter Flächen in regionalen Knotenpunkten, die mehrkategorige Abläufe für regionale und grenzüberschreitende Verteilung skalieren können. Mehrwertlösungen bündeln nun Vorkühlung, Portionierung, Etikettierung und automatisierte Dokumentenprüfungen, um Übergaben zu reduzieren und die Transparenz zu erhöhen, was den Käufererwartungen an eine integrierte Kühlkettenorchestrierung im Markt für Lebensmittellogistik im asiatisch pazifischen Raum entspricht. Zertifizierungen wie ISO 9001 und ISO 22000 werden zu gängigen Voraussetzungen für multinationale Käufer, was Anbieter dazu drängt, Qualitätsverfahren zu formalisieren und eine robuste Dokumentation über alle Servicelinien hinweg aufrechtzuerhalten.

Luftfracht unterstützt hochwertige Verderblichkeiten, die schnelle internationale Verbindungen erfordern, und Netzwerkaufrüstungen wie DHLs erweitertes Luftfracht-Kühlkettennetzwerk verbinden mehr als 30 GDP-konforme Knotenpunkte mit zusätzlichen Routen in Asien. Regionale Luftfrachtvolumina werden voraussichtlich bis 2028 steigen, was kürzere Zyklen für grenzüberschreitende Sendungen frischer und gekühlter Produkte unterstützt. Seewege bleiben zentral für Massengutbewegungen, und Hongkongs eingehende Lebensmittel- und Getränkevolumina Anfang 2025 bestätigen eine stabile Nachfrage nach seegestützter Verteilung. Der grenzüberschreitende Lkw-Verkehr verbessert sich im Rahmen des ASEAN-Zolltransitsystems, und Kuehne+Nagel hat in Thailand Zugmaschinen und Container hinzugefügt, um die E-Commerce- und Hightech-Nachfrage zu bedienen und gleichzeitig Kosten und Verweildauer an Grenzen zu senken. Digitale Kontrolltürme, die in Singapur gefördert werden, ermöglichen die Echtzeit-Verwaltung von Routen und Temperaturleistung, was das Ausnahmemanagement reduziert und die Compliance-Bereitschaft für Verlader im Markt für Lebensmittellogistik im asiatisch pazifischen Raum stärkt.

Nach Temperaturkontrolltyp: Kühlkettenausbau führt den Markt an

Die Kühlkettenlogistik repräsentierte 64,31 % des Marktes im Jahr 2025 und wird voraussichtlich mit einer CAGR von 4,67 % bis 2031 bei der Marktgröße der Lebensmittellogistik im asiatisch pazifischen Raum wachsen. Innerhalb der Kühlkettenabläufe dominieren gekühlte Kategorien für Milchprodukte, verzehrfertige Mahlzeiten, frisches Fleisch und Meeresfrüchte, während tiefgekühlte Kategorien schneller skalieren, da Verarbeiter die Haltbarkeit verlängern, um Städte der zweiten und dritten Reihe zu nachhaltigen Servicekosten zu erreichen. Chinas Standard für verarbeitete Fleischprodukte schreibt Kühllagerung und Transport bei 0–4 °C und Tiefkühlung bei -18 °C oder darunter vor, mit vorgekühlten Fahrzeugen und klaren Grenzen für den Temperaturanstieg während der Be- und Entladevorgänge, was Betriebsprotokolle für Spediteure und Depots formalisiert. Japans Überwachungsplan für importierte Lebensmittel für das Haushaltsjahr 2025 intensiviert Audits für pathogene Mikroben in tiefgefrorenen Wasserprodukten und Gemüse, einschließlich Probenahmeprogrammen für Salmonella spp. und Listeria monocytogenes in tiefgekühltem unerhitztem Gemüse, was die Überwachung der Kühlkettenintegrität bei eingehenden Abläufen stärkt. Nicht-Kühlkettenlogistik bedient verarbeitete und haltbare Kategorien, die weniger auf Temperaturkontrollen angewiesen sind, aber die Verbraucherpräferenz für frische und kochfertige Artikel hält das Wachstumsmomentum auf gekühlte und tiefgekühlte Segmente im Markt für Lebensmittellogistik im asiatisch pazifischen Raum konzentriert.

Technologische Fortschritte unterstützen Mehrtemperaturauflieger, die gekühlte und tiefgekühlte Zonen innerhalb eines einzigen Fahrzeugs aufteilen, um die Routendichte für gemischte Ladungen zu optimieren. China meldete 2025 277 Millionen Kubikmeter Kühlkapazität sowie eine größere Kühlfahrzeugflotte und starkes Wachstum bei Kühlfahrzeugen mit neuen Energieantrieben, die mit nationalen Maßnahmen für eine emissionsärmere Kühlkette übereinstimmen. Südkorea führt ab 2028 schrittweise Kältemittelbeschränkungen für Industrieanlagen und Kühlfahrzeuge ein, die bis 2030 weiter verschärft werden, was Betreiber und Erstausrüster zu einem Wechsel zu natürlichen Kältemitteln und konformen Geräten veranlasst. Diese Standards und Kapazitätserweiterungen heben das Basiszuverlässigkeitsniveau in Lagerung und Fernverkehr an, was das Käufervertrauen in sensible Abläufe stärkt und den Verderb im Markt für Lebensmittellogistik im asiatisch pazifischen Raum reduziert. Indiens installierte Kapazität bleibt auf Einzelrohstoff-Massenlagerung konzentriert, was den Bedarf unterstreicht, die temperaturkontrollierte Infrastruktur zu diversifizieren, um Gartenbau, Milchwirtschaft, Fleisch und verzehrfertige Kanäle im nationalen Maßstab zu unterstützen.

Nach Endproduktkategorie: Fleisch führt, Milchprodukte am schnellsten wachsend

Fleisch und Meeresfrüchte führten mit einem Anteil von 28,34 % im Jahr 2025, während Milchprodukte und Tiefkühldessertes voraussichtlich mit einer CAGR von 5,89 % bis 2031 bei der Marktgröße der Lebensmittellogistik im asiatisch pazifischen Raum am schnellsten wachsen werden. Chinas dreijährige länderspezifische Rindfleisch-Zollratenkontingentregelung ab 2026 beeinflusst Zuteilungsentscheidungen und Routingstrategien für Importeure durch die Anwendung eines zusätzlichen Zolls von 55 % über nationale Schwellenwerte hinaus, was neue Einschränkungen und Neuausrichtungsbedarfe in Importkorridoren schafft. Indiens Nationales Programm für Milchwirtschaftsentwicklung stellte bis 2026 INR 2.790 Crore bereit, um die Milchbeschaffung zu skalieren, die Massenkühlung auf Dorfebene auszubauen und Labortests zur Qualitätskontrolle zu stärken, was 336,1 Millionen USD bei einem angenommenen durchschnittlichen Wechselkurs von INR 83 pro USD im Jahr 2025 entspricht (336,1 Millionen USD). Australiens Milchexporte stiegen im Wert auf AUD 3,7 Milliarden im Jahr 2025 gegenüber dem zuletzt gemeldeten Jahr aufgrund robuster Nachfrage in asiatischen Märkten, was stabile Kühlkapazität und Kühlfahrzeugkapazität für ausgehende Abläufe unterstützt. Verarbeitete Lebensmittel, Würzmittel und verpackte Waren halten eine stetige Nachfrage nach temperaturkontrollierter Handhabung aufrecht, wo Qualität oder Haltbarkeit eine thermische Kontrolle erfordert, während Spezialzutaten mit strengen Temperaturbereichen Möglichkeiten für Mehrwertdienstleistungen im Markt für Lebensmittellogistik im asiatisch pazifischen Raum erweitern.

Die regulatorische Aufsicht über Fleischimporte verschärft sich weiter, wobei Chinas Registrierungs- und Verwaltungsvorschriften ausländische Hersteller und Lagereinrichtungen verpflichten, zuverlässige Rückverfolgbarkeitssysteme vom Ursprung bis zur Verarbeitung für Sendungen nach China aufrechtzuerhalten. Die Lebensmittelsicherheitspolitik der ASEAN weist die Mitgliedstaaten an, Maßnahmen zu harmonisieren und nationale Lebensmittelkontrollsysteme zu stärken, was eine sicherere Bewegung temperatursensitiver Produkte innerhalb der Region unterstützt, auch wenn die Durchsetzung je nach Markt uneinheitlich bleibt. Steigende Kühlketteninvestitionen und Erwartungen an digitale Dokumentation stärken die Produktintegrität während des Transports, was Anbieter begünstigt, die Compliance, Transparenz und reaktionsschnellen Service im Markt für Lebensmittellogistik im asiatisch pazifischen Raum kombinieren können. Öffentliche und private Programme in Milch- und Proteinlieferketten erhöhen auch die Basisanforderungen für Zeit, Temperatur und Tests, was die Betriebsnormen in regionalen Korridoren vorantreibt.

Geografische Analyse

China verankerte die regionale Nachfrage mit einem Anteil von 39,12 % im Jahr 2025, während Indien voraussichtlich mit einer CAGR von 6,12 % bis 2031 im Markt für Lebensmittellogistik im asiatisch pazifischen Raum wachsen wird. China erreichte 2025 277 Millionen Kubikmeter Kühlkapazität und verzeichnete ein rasantes Wachstum bei Kühlfahrzeugeinsätzen, einschließlich Kühlfahrzeugen mit neuen Energieantrieben, die mit nationalen Dekarbonisierungsmaßnahmen übereinstimmen und die Kühlabdeckung auf der letzten Meile verbessern. Ein ressortübergreifendes Programm setzte bis 2027 Digitalisierungsziele für große Lebensmittelunternehmen, einschließlich typischer Anwendungsszenarien und Demonstrationsprojekte, die sich auf Logistikabläufe und Dokumentationsstandards erstrecken. Chinas Zollratenkontingentregeln für Rindfleisch weisen länderspezifische Schwellenwerte zu und fügen einen erheblichen Aufschlag für Volumina über der Zuteilung hinzu, was die Importrouting zu designierten Gateways und konformen Inlandsknotenpunkten neu gestaltet.

Japan steht vor einer engen Kühlkapazitätsauslastung in wichtigen Hafenstädten, wo langjährige Einrichtungen saniert werden müssen, um Energie- und Effizienzstandards zu erfüllen, während ein starkes eingehendes Inspektionsregime weiterhin die Handhabungsprotokolle für sensible Kategorien prägt. Südkorea arbeitet an einer kurzfristigen Anpassung bei Flächen und Mieten, hat aber solide langfristige Fundamentaldaten, die durch Kältemittelausstiegsmeilensteine in 2028 und 2030 unterstützt werden, die Geräteaufrüstungen und modernisierte Kühlinfrastruktur vorantreiben werden. Indien skaliert Kühlkapazität und Kühlfahrzeugflotten und skizziert Energieübergangsstrategien zur Reduzierung von Verlusten und Energieintensität, obwohl die installierte Infrastruktur in Einzelrohstoff-Lagerung konzentriert bleibt, was mehrkategorige Abläufe in wichtigen Erzeugerstaaten einschränkt. Programmunterstützung für Verarbeitungs- und Kühlkettenprojekte erweitert weiterhin Konservierung, Qualitätskontrolle und Durchsatz entlang von Lebensmittelkorridoren, die mit Exportgateways verbunden sind.

Australien profitiert von diversifizierten Exporten und stabiler Nachfrage in asiatischen Märkten nach Rindfleisch und Milchprodukten, was Kühlkapazitätsverpflichtungen trotz anhaltender Betriebskostendrücke in Transport- und Arbeitsmärkten aufrechterhält. Indonesien priorisiert interinsulare Kühlpakete, hafenbasierte Kapazität und solarbetriebene Einrichtungen mit digitalen Lagerverwaltungssystemen, um die Logistikkosten im Laufe der Zeit auf nationale Ziele hin zu senken. Malaysia bedient regionale Abläufe in den Bereichen Biowissenschaften und Lebensmittel mit temperaturkontrollierter Infrastruktur in der Nähe des Luftfahrtknotenpunkts Kuala Lumpur, der die Handhabungszeit für sensible Fracht durch GDP-konforme Einrichtungen reduziert.

Die Philippinen verfolgen einen nationalen Kühlhausausbau, um die Haltbarkeit hochwertiger Kulturen zu verlängern und die städtische Nachfrage zu unterstützen, da sich die Konsummuster weiterentwickeln – eine Priorität, die mit mehrjährigen Infrastruktur- und Ernährungssicherheitsprogrammen übereinstimmt. Singapurs Markt für gekühlte Verderblichkeiten in der Kühlkette wird voraussichtlich bis 2034 verdoppelt, da der E-Commerce skaliert, was den Bedarf an zuverlässiger gekühlter und tiefgekühlter Kapazität in der Nähe wichtiger Gateways erhöht und die Einführung von Solar- und Elektrogeräten in Lagerhäusern beschleunigt. Thailand fungiert als grenzüberschreitender Knotenpunkt im ASEAN-Zolltransitsystem und fügt Ausrüstung hinzu, um E-Commerce- und Industrieabläufe zu bedienen, auch wenn Schiene und Wasserweg im landwirtschaftlichen Güterverkehr weiterhin untergenutzt bleiben. Vietnam strebt zweistelliges Einzelhandelswachstum an und weist eine starke Meeresfrüchteexportleistung mit tiefgekühlten Kategorien auf, die Langstreckensendungen und eine widerstandsfähige Fabrikauslastung unterstützen. Im übrigen asiatisch pazifischen Raum bauen Logistikunternehmen inländische Netzwerke in aufstrebenden Märkten mit mehrstöckigen Kühllagern und temperaturkontrollierten Flotten auf, um expandierende städtische Knotenpunkte zu bedienen.

Regulatorische Rahmenbedingungen unterscheiden sich je nach Markt, und zentrale Behörden in China planen, Revisionen der Lebensmittelsicherheitsstandards für vorgefertigte Gerichte, Rückstandstests und Kühlkettentransport mit stärkerer abteilungsübergreifender Durchsetzung zu beschleunigen. Japan hat auch elektronische Einreichungen für wiederholte Importmeldungen nach Systemaufrüstungen optimiert, um die Überwachung und Kontrolle eingehender Lebensmittel innerhalb seines Aufsichtsrahmens zu verbessern. Die Lebensmittelsicherheitspolitik der ASEAN skizziert Koordinierungsmechanismen für die Umsetzung regionaler Maßnahmen entlang der Lieferkette, die im Laufe der Zeit sicherere und vorhersehbarere grenzüberschreitende Bewegungen unterstützen werden, wenn die Ratifizierungen der Mitglieder voranschreiten.

Wettbewerbslandschaft

Der Markt für Lebensmittellogistik im asiatisch pazifischen Raum zeigt moderaten Wettbewerb in Südostasien und konzentriertere Strukturen in Nordostasien, wobei sich die Differenzierung in Richtung digitaler Transparenz, umweltfreundlicherer Flotten und konsistenter Temperatursicherung bewegt. Globale Integratoren wie DHL, Kuehne+Nagel und DSV nutzen multimodale Ressourcen und proprietäre IT, um hochwertige Verträge von Lebensmittelmarken und schnellen Fulfillment-Plattformen zu gewinnen, die End-to-End-Transparenz und dokumentierte Kontrollen fordern. DHL skaliert temperaturkonforme Luftfrachtnetze und investiert in dedizierte Flugzeuge für regulierte Gesundheitslogistik, was auch Fähigkeiten bietet, die auf Premium-Lebensmittelkategorien und sensible Verderblichkeiten anwendbar sind, die strenge Zeit- und Temperaturkontrollen erfordern. Kuehne+Nagel erweiterte die grenzüberschreitende Kapazität in den Mekong- und Malaysia-Korridoren im Rahmen des ASEAN-Zolltransitsystems und fügte Zugmaschinen und Container hinzu, um Kosten zu senken und die Zuverlässigkeit für E-Commerce- und Hightech-Abläufe zu verbessern. DSV beschleunigte die Integration übernommener Betriebe und kündigte große Synergieziele für 2026 an, was weitere Serviceaufrüstungen und Netzwerkverdichtung im Laufe der Zeit finanzieren kann.

Regionale Marktführer wie Nippon Express setzen grenzüberschreitenden Lkw-Verkehr und spezialisierte Kühlkettenhandhabung für frische Produkte und Meeresfrüchte ein, um Hotels und Restaurants zu bedienen, und erweitern gleichzeitig temperaturkontrollierte Lagerflächen an regionalen Knotenpunkten. Einrichtungsinvestitionen im Tuas-Gebiet Singapurs fügten Kapazität, Arbeitssicherheitstechnologie und fortschrittliche Lagersysteme hinzu, um den Durchsatz zu erhöhen und Emissionen durch den Ersatz von Dieselgabelstaplern durch Elektromodelle zu reduzieren. Diese Schritte deuten auf eine stetige Verlagerung hin zu dichteren Netzwerken mit präziseren Temperaturzonen hin, die durch IoT-Überwachung und automatisierte Qualitätsprüfungen im Markt für Lebensmittellogistik im asiatisch pazifischen Raum unterstützt werden. Die Branche der Lebensmittellogistik im asiatisch pazifischen Raum erlebt auch einen Anstieg von Kontrolltürmeinsätzen, die Bestell- und Bestandsdaten integrieren, um Routen und Kühlprofile in Echtzeit zu orchestrieren.

Programme für grüne Logistik gestalten die Beschaffung neu. China erweiterte die Kühlfahrzeugflotte und verzeichnete 2025 starke Zuwächse beim Verkauf von Kühlfahrzeugen mit neuen Energieantrieben, im Einklang mit nationalen Maßnahmen für eine emissionsarme Kühlkettenlogistik. Südkoreas Kältemittelausstiegsziele für Industrieanlagen und Kühlfahrzeuge veranlassen Investitionen in natürliche Kältemittel und konforme Geräte. Betreiber setzen Solarenergieerzeugung auf Lagerdächern ein und wechseln zu elektrischen Materialhandhabungsgeräten, um Emissionen in Kernknotenpunkten zu reduzieren, wie in Singapurs Tuas-Erweiterung zu sehen. Da sich diese Fähigkeiten verbreiten, legen Verträge im Markt für Lebensmittellogistik im asiatisch pazifischen Raum mehr Wert auf dokumentierte Emissionsreduzierungen neben Lieferleistung und Lebensmittelsicherheits-Compliance.

Marktführer der Lebensmittellogistik im asiatisch pazifischen Raum

DHL Supply Chain

Nippon Express Holdings

Kerry Logistics Network

Yusen Logistics (Part of NYK Line)

DSV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Indiens Container Corporation of India startete den ersten dedizierten Reefer-Express-Zugdienst von ICD Kanpur zum Hafen Mundra und etablierte damit einen direkten, temperaturkontrollierten Schienenkorridor, der eine überlegene Temperaturkonsistenz für die rund 1.200 km lange Strecke bietet, Kohlenstoffemissionen und Kraftstoffverbrauch reduziert und sich über Kooperationspartner in ein globales Exportnetzwerk integriert.

- Februar 2026: DHL Group erweiterte sein dediziertes Luftfracht-Kühlkettennetzwerk im Rahmen eines strategischen Programms im Wert von 2 Milliarden EUR, führte einen dedizierten Boeing-777-Frachter ein und plant zusätzliche Routen in Asien mit mehr als 30 verbundenen GDP-konformen Luftfahrtknotenpunkten und Gateways.

- Februar 2026: Das Büro für Lebensmittelsicherheit des Staatsrates Chinas kündigte Pläne an, Revisionen der Lebensmittelsicherheitsstandards für vorgefertigte Gerichte, Rückstandstests und Kühlkettentransport zu beschleunigen und dabei regulatorische Rahmenbedingungen und abteilungsübergreifende Durchsetzung zu stärken.

- Februar 2026: Singapurs Infocomm Media Development Authority und Enterprise Singapore lancierten einen überarbeiteten Digitalisierungsplan für die Lebensmittelherstellungsbranche, der mehr als 1.500 Lebensmittelhersteller anleitet und eine Logistik-Kontrollturmlösung, KI-gestützte automatisierte Bestellungen und Fertigungsanalysen einführt, mit einer Branchenakzeptanz von mehr als 90 % für mindestens eine digitale Lösung bis 2025.

Berichtsumfang des Marktes für Lebensmittellogistik im asiatisch pazifischen Raum

Der Markt für Lebensmittellogistik im asiatisch pazifischen Raum ist segmentiert nach Dienstleistungen (Transport, Lagerung und Mehrwertdienstleistungen), nach Temperaturkontrolltyp (Kühlkette, Nicht-Kühlkette), nach Endproduktkategorie (Fleisch & Meeresfrüchte, Milchprodukte, Obst & Gemüse, Lebensmittel und Getränke sowie Sonstiges) und nach Geografie (China, Japan, Indien, Südkorea, Australien, Südostasien und übriger asiatisch-pazifischer Raum). Marktprognosen werden in Wert (USD) angegeben.

| Transport | Straße |

| Schiene | |

| Wasser | |

| Luft | |

| Lagerung | |

| Mehrwertdienstleistungen und Sonstiges |

| Kühlkette | Umgebungstemperatur (15–25 °C) |

| Gekühlt (2–8 °C) | |

| Tiefgekühlt (unter 0 °C) | |

| Nicht-Kühlkette |

| Fleisch und Meeresfrüchte |

| Milchprodukte und Tiefkühldessertes |

| Obst und Gemüse |

| Lebensmittel und Getränke |

| Sonstiges |

| China |

| Japan |

| Indien |

| Südkorea |

| Australien |

| Indonesien |

| Malaysia |

| Philippinen |

| Singapur |

| Thailand |

| Vietnam |

| Übriger asiatisch-pazifischer Raum |

| Nach Dienstleistungen | Transport | Straße |

| Schiene | ||

| Wasser | ||

| Luft | ||

| Lagerung | ||

| Mehrwertdienstleistungen und Sonstiges | ||

| Nach Temperaturkontrolltyp | Kühlkette | Umgebungstemperatur (15–25 °C) |

| Gekühlt (2–8 °C) | ||

| Tiefgekühlt (unter 0 °C) | ||

| Nicht-Kühlkette | ||

| Nach Endproduktkategorie | Fleisch und Meeresfrüchte | |

| Milchprodukte und Tiefkühldessertes | ||

| Obst und Gemüse | ||

| Lebensmittel und Getränke | ||

| Sonstiges | ||

| Nach Land (Wert, USD) | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Malaysia | ||

| Philippinen | ||

| Singapur | ||

| Thailand | ||

| Vietnam | ||

| Übriger asiatisch-pazifischer Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Lebensmittellogistik im asiatisch pazifischen Raum und wie ist sein Ausblick?

Die Marktgröße der Lebensmittellogistik im asiatisch pazifischen Raum wird voraussichtlich von 315,5 Milliarden USD im Jahr 2025 auf 328,6 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,88 % 397,5 Milliarden USD erreichen.

Welcher Dienstleistungsbereich führt und welcher wächst in der Region am schnellsten?

Der Transport führte mit einem Anteil von 61,34 % im Jahr 2025, während Mehrwertdienstleistungen und andere Logistiklösungen voraussichtlich mit einer CAGR von 5,41 % bis 2031 am schnellsten wachsen werden.

Welche Produktkategorien sind für die Kapazitätsplanung am wichtigsten?

Fleisch und Meeresfrüchte führten mit einem Anteil von 28,34 % im Jahr 2025, während Milchprodukte und Tiefkühldessertes voraussichtlich mit einer CAGR von 5,89 % bis 2031 am schnellsten wachsen werden, was den Bedarf an gekühlter und tiefgekühlter Handhabung erhöht.

Welche Märkte sind für die kurzfristige Expansion entscheidend?

China hielt 2025 einen Anteil von 39,12 %, und Indien wird voraussichtlich mit einer CAGR von 6,12 % bis 2031 wachsen, was den Ausbau von Lagerkapazitäten, Kühlfahrzeugflotten und der Abdeckung auf der letzten Meile vorantreiben wird.

Was sind die wichtigsten Kräfte, die Betrieb und Verträge neu gestalten?

Digitalisierung, strengere Lebensmittelsicherheitsstandards, Quick-Commerce und grüne Logistik erhöhen die Erwartungen an Transparenz, Compliance und Energieeffizienz in den Netzwerken.

Seite zuletzt aktualisiert am: