Größe und Marktanteil des japanischen Lebensmittellogistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 31.69 Milliarden US-Dollar |

| Marktgröße (2025) | 32.99 Milliarden US-Dollar |

| Marktgröße (2030) | 40.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.99% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Lebensmittellogistikmarkts von Mordor Intelligence

Die Größe des japanischen Lebensmittellogistikmarkts wird für 2025 auf 31,69 Milliarden USD, für 2026 auf 32,99 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 40,11 Milliarden USD erreichen, was einer CAGR von 3,99 % von 2026 bis 2031 entspricht.

Eine moderate Gesamtwachstumsrate verbirgt tiefgreifende strukturelle Veränderungen. Betreiber pharmazeutischer Kühlketten widmen nun freie Kapazitäten dem Lebensmitteltransport, was die durchschnittliche Anlagenauslastung von historisch 68 % auf 85 % steigert und Frischwarenversendern gleichzeitig Zugang zu pharmazeutischer Überwachungsqualität verschafft, die den Verderb um bis zu 45 % reduziert. Parallele Scope-3-Audits von Unternehmen haben dazu geführt, dass multinationale Konzerne ihre Spediteursportfolios seit 2024 um 30–40 % reduziert haben und das Volumen auf Anbieter konzentrieren, die geprüfte CO₂-Daten liefern und in emissionsarme Fahrzeugflotten investieren können. Ältere Einpersonenhaushalte geben bereits 2,3 Lebensmittelbestellungen pro Woche auf – mehr als doppelt so viele wie der Familiendurchschnitt –, was Routenplaner dazu zwingt, hochfrequente Kühllieferungen mit geringem Volumen zu koordinieren, die das klassische Hub-and-Spoke-Modell vor Herausforderungen stellen.

Wichtigste Erkenntnisse des Berichts

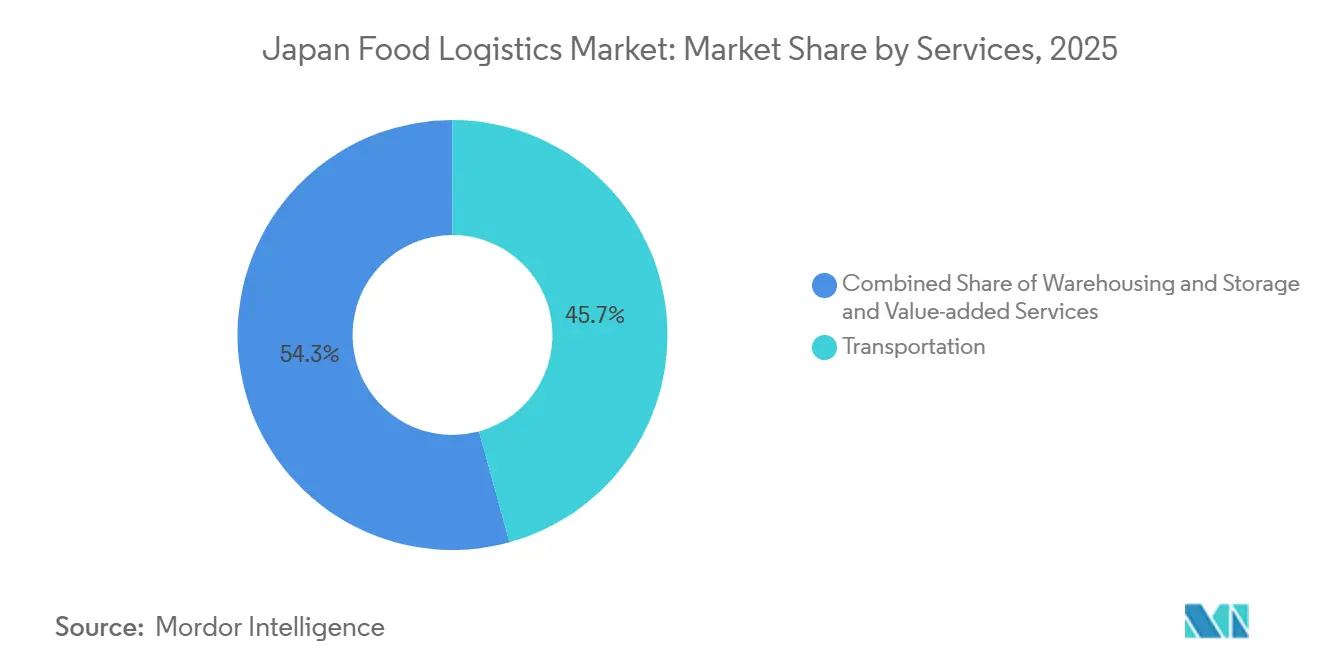

- Nach Dienstleistungen entfiel im Jahr 2025 ein Marktanteil von 45,72 % auf den Transport im japanischen Lebensmittellogistikmarkt, während für Mehrwertdienstleistungen bis 2031 eine CAGR von 6,55 % prognostiziert wird.

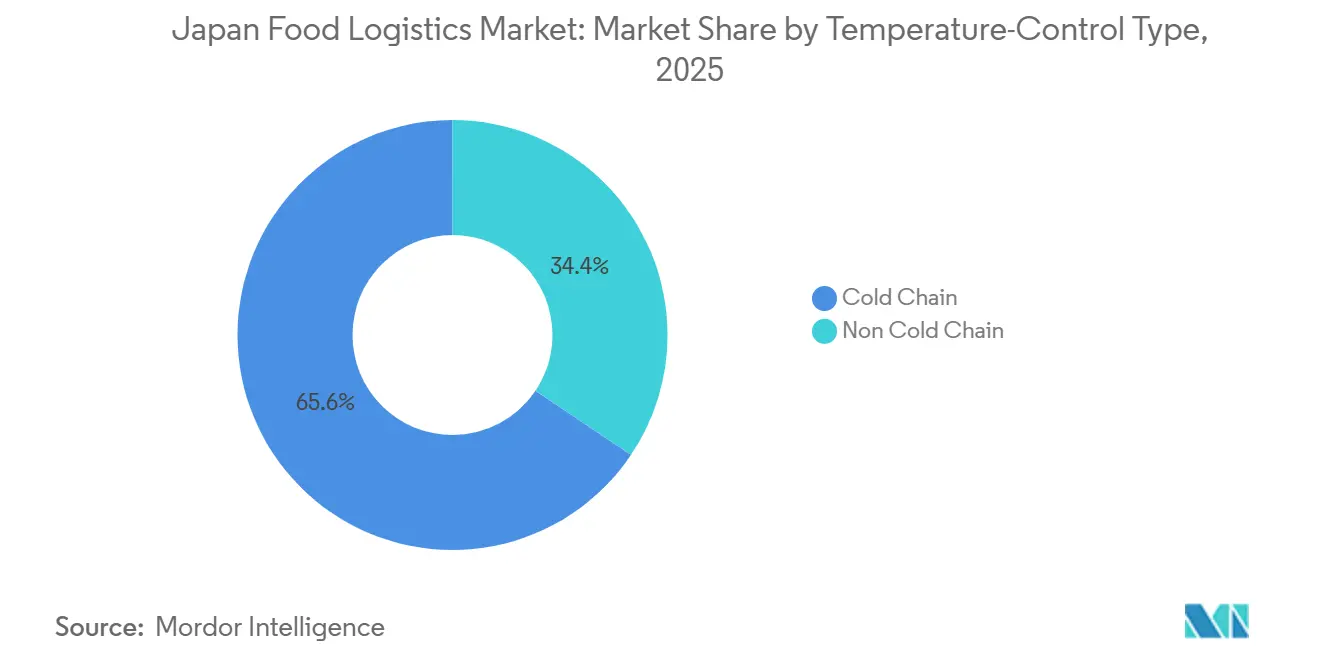

- Nach Temperaturkontrolltyp hielt die Kühlkette im Jahr 2025 einen Anteil von 65,59 % am japanischen Lebensmittellogistikmarkt und wächst bis 2031 mit einer CAGR von 5,41 %.

- Nach Endproduktekategorie entfielen im Jahr 2025 32,26 % des japanischen Lebensmittellogistikmarkts auf Fleisch, Meeresfrüchte und Geflügel; Heimtiernahrung ist mit einer CAGR von 6,84 % bis 2031 die am schnellsten wachsende Endproduktekategorie.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Lebensmittellogistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der gemeinsamen Nutzung pharmazeutischer Kühlketten | +0.9% | National, mit Schwerpunkt in den pharmazeutischen Zentren Groß-Tokio, Osaka und Nagoya | Mittelfristig (2–4 Jahre) |

| Scope-3-Emissionsaudits von Unternehmen fördern Lieferantenkonsolidierung | +0.7% | National, angeführt von multinationalen Lebensmittelherstellern und großen Einzelhändlern | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung treibt hochfrequente Kühllieferungen mit kleinen Mengen an | +1.1% | National, mit starker Auswirkung in ländlichen Präfekturen und städtischen Vororten | Langfristig (≥ 4 Jahre) |

| Nationale Tiefkühllagerinitiativen zur Lebensmittelsicherheit | +0.5% | Regional, mit Schwerpunkt auf Hafenstädten und Binnendistributionszentren | Mittelfristig (2–4 Jahre) |

| Digitalisierung der Häfen verkürzt Liegezeiten von Kühlcontainern | +0.6% | Küstenregionen, mit Schwerpunkt auf den Hafenkomplexen Tokio, Yokohama, Osaka, Kobe und Nagoya | Kurzfristig (≤ 2 Jahre) |

| Städtische Steuervergünstigungen für automatisierte vertikale Kühllagerstätten | +0.8% | Ballungsräume, mit Schwerpunkt auf Tokio, Osaka und Industriezonen in Sekundärstädten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der gemeinsamen Nutzung pharmazeutischer Kühlketten

Hybridnetzwerke verlagern Kühlfahrzeuge nun von morgendlichen Arzneimittellieferungen auf nachmittägliche Frischwarenfahrten, wobei die Anforderungen von 2–8 °C für beide Frachtarten übereinstimmen und der Lebensmittelanteil auf 15–22 % der pharmazeutischen Flottenkapazität angehoben wird[1]„Initiativen zur Lebensmittelsicherheit,” Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei, maff.go.jp . Höhere Spezifikationskontrollen reduzieren Abfall, verlängern die Haltbarkeit und unterstützen Premiumpreise für Importwaren wie norwegischen Lachs und australisches Kühlfleisch. Betreiber erschließen neue Einnahmequellen ohne größere Kapitalinvestitionen, sodass Hybriddienstleistungen sich weiter ausbreiten dürften, bis reine Lebensmittelflotten ihre Kostenwettbewerbsfähigkeit verlieren.

Scope-3-Emissionsaudits von Unternehmen fördern Lieferantenkonsolidierung

Nestlé Japan, Unilever und vergleichbare Hersteller haben die Anzahl ihrer Spediteure von 15–20 auf bis zu fünf strategische Partner reduziert und dabei eine Verbesserung der Kohlenstoffintensität von 12–18 % pro Tonnenkilometer erzielt. Spediteure, die Echtzeit-CO₂-Dashboards, Elektro-Lkw und LNG-Zugmaschinen anbieten, gewinnen Mehrjahresverträge, die Basisvolumina garantieren und Dekarbonisierungspilotprojekte mitfinanzieren. Dieser Trend errichtet Markteintrittsbarrieren für kleine regionale Frachtführer ohne Messmöglichkeiten und beschleunigt Konsolidierungsaktivitäten, da größere Drittlogistikanbieter Routendichte durch Zukäufe aufbauen.

Alternde Bevölkerung treibt hochfrequente Kühllieferungen mit kleinen Mengen an

Japans Bevölkerungsgruppe der über 65-Jährigen erreichte 2025 einen Anteil von 29,1 % an der Gesamtbevölkerung, und ihre Online-Lebensmittelkörbe sind 60 % kleiner, werden jedoch mehr als doppelt so häufig bestellt. Anbieter reagieren mit Mikro-Fulfillment-Zentren innerhalb eines Radius von fünf Kilometern um dicht besiedelte Seniorenviertel, temperaturkontrollierten Schließfächern und KI-gestützten Routenoptimierungssystemen, die Stopps stündlich neu zusammenstellen. Der Erfolg hängt davon ab, die Lieferhäufigkeit mit der Konsolidierung von Kühlladungen in Einklang zu bringen – ein Bereich, in dem algorithmische Disposition und pharmazeutische Mehrpunkt-Nachverfolgung messbare Einsparungen bei Kraftstoff und Arbeitskosten erzielen.

Nationale Tiefkühllagerinitiativen zur Lebensmittelsicherheit

Das Lebensmittelsicherheitsprogramm von 2024 finanziert 180.000 Palettenstellplätze bei -25 °C in 12 regionalen Reservehubs und übernimmt 50 % der Investitionskosten sowie 30 % der jährlichen Betriebskosten, sofern die Betreiber den Bestand vor dem Mindesthaltbarkeitsdatum über kommerzielle Kanäle rotieren[2]„Entwicklung der Kühlketteninfrastruktur und Lebensmittelversorgungssysteme,” Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei (MAFF), maff.go.jp . Kühllagerbetreiber erhalten langfristige Belegungsgarantien, die Einnahmen stabilisieren und gleichzeitig Überkapazitäten für private Kunden in saisonalen Spitzenzeiten bereitstellen. Die staatlichen Rotationsvorschriften schaffen zudem vorhersehbare Ausgangsströme in den Einzel- und Gastronomiehandel.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Versicherungsprämien für Temperaturabweichungen | -0.5% | National, mit stärkerer Auswirkung auf den Fernkühlgütertransport | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkte Netzanschlüsse für leistungsstarke Kühlung | -0.7% | Ballungsräume und Industriezonen mit veralteter Strominfrastruktur | Mittelfristig (2–4 Jahre) |

| Einschränkungen durch Lärmschutzverordnungen für nächtliche Lieferungen | -0.4% | Städtische Wohngebiete und Mischnutzungsgebiete | Langfristig (≥ 4 Jahre) |

| Verzögerter Zertifizierungsprozess für HFKW-freie Kühlsysteme | -0.3% | National, mit Auswirkungen auf den Neubau von Anlagen und Geräteersatzzyklen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Versicherungsprämien für Temperaturabweichungen

Die Prämien für Kühlkettenladungen stiegen zwischen 2024 und 2025 um 35–50 %, wobei Versicherer auf kontinuierliche IoT-Überwachung und dokumentierte Notfallpläne bestehen. Schadensfälle belaufen sich nun durchschnittlich auf 180.000 USD pro Vorfall, was kleine Flotten dazu veranlasst, entweder margenbelastende Versicherungskosten zu tragen oder das Risiko einzugehen, unversichert zu operieren. Große Drittlogistikanbieter reagieren mit vorausschauender Wartung und Doppelkompressor-Aufliegern, die die Anforderungen der Versicherer erfüllen und zu günstigeren Tarifen abgewickelt werden.

Eingeschränkte Netzanschlüsse für leistungsstarke Kühlung

Der Anschluss eines neuen automatisierten Tiefkühlhauses kann 8–14 Monate dauern und Transformatoraufrüstungen im Wert von 1,5–3,5 Millionen USD kosten, da Umspannwerke aus den 1970er Jahren in den Gebieten rund um die Bucht von Tokio, die Bucht von Osaka und den Korridor Nagoya an ihre Kapazitätsgrenzen stoßen[3]„Energie- und Infrastrukturpolitik,” Ministerium für Wirtschaft, Handel und Industrie, meti.go.jp. Projektverzögerungen beeinträchtigen den internen Zinsfuß und führen zu Investitionszurückhaltung trotz stark steigender Nachfrage. Solaranlagen vor Ort und Batteriespeicher helfen, können jedoch die vollständige Netzversorgung im erforderlichen Megawatt-Maßstab noch nicht ersetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungen: Mehrwertoperationen erzielen überdurchschnittliches Wachstum

Der Transport hielt im Jahr 2025 einen Anteil von 45,72 % am japanischen Lebensmittellogistikmarkt, gestützt durch das weitverzweigte Straßennetz des Landes, das die tägliche Belieferung Tausender Convenience-Stores ermöglicht. Mehrwertdienstleistungen sind jedoch der klare Wachstumstreiber mit einer CAGR von 6,55 %, da Hersteller die Postponement-Strategie bis an den Verbrauchsrand verlagern und Schockfrosten, Etikettierung und Kommissionierung an Logistikspezialisten auslagern. Die Marktgröße des japanischen Lebensmittellogistikmarkts im Bereich Lagerung steigt ebenfalls, da automatisierte Mehrtemperatur-Distributionszentren Lagerung mit leichter Verarbeitung verbinden und eine Lebensmittel-E-Commerce-Lieferung am nächsten Tag in Ballungsräumen ermöglichen.

Die Renaissance des Schienengüterverkehrs auf dem Korridor Hokkaido–Honshu senkt die Stückkosten für tiefgekühlte Massengüter gegenüber dem Lkw-Transport um 15–25 %, während der Seetransport Inselverbindungen und Massengutimporte abdeckt. Der Luftweg bleibt ein Nischenkanal für hochwertige Frischprodukte wie Seeigel und Pazifischen Blauflossenthun, bei denen die Haltbarkeitsökonomie Charterraten rechtfertigt. Zusammen bieten multimodale Optionen Versendern die Flexibilität, Geschwindigkeit, Kosten und CO₂-Ziele in Einklang zu bringen, ohne die Integrität der Kühlkette zu gefährden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Temperaturkontrolltyp: Dominanz der Kühlkette verstärkt sich

Die Kühlkette macht bereits 65,59 % des japanischen Lebensmittellogistikmarkts im Jahr 2025 aus und wächst mit einer CAGR von 5,41 %, was belegt, dass gekühlte und tiefgekühlte Kategorien sowohl das aktuelle Volumen als auch das inkrementelle Wachstum tragen. Tiefkühllagerung unter 0 °C ist der größte Bereich, was Japans etablierter Tiefkühlkultur entspricht, doch Kühldienstleistungen bei 2–8 °C wachsen nun schneller, begünstigt durch Mahlzeitenkit-Plattformen und Same-Day-Lebensmittel-Apps. Einheitliche Mehrtemperatur-Distributionszentren ermöglichen es Betreibern, tiefgefrorene Garnelen, gekühlten Joghurt und Reiscracker bei Umgebungstemperatur gemeinsam zu lagern, die Raumnutzung und Routendichte zu maximieren und gleichzeitig die Einhaltung des Lebensmittelhygienegesetzes zu vereinfachen[4]„Branchenüberblick,” Japanischer Tiefkühlkostverband, reishokukyo.or.jp.

Die Umgebungslogistik bleibt unverzichtbar für haltbare Soßen und trinkfertigen Tee, obwohl Markenhersteller zunehmend klimatisierte Lagerflächen buchen, um die Haltbarkeit zu verlängern und sich gegen sommerliche Hitzespitzen zu schützen. In Flotten eingebettete digitale Temperaturlogger erzeugen detaillierte Prüfprotokolle, die Regulierungsbehörden und Qualitätssicherungsteams von Marken nun als Standard erwarten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endproduktekategorie: Premiumisierung von Heimtiernahrung verändert Handhabungsanforderungen

Fleisch, Meeresfrüchte und Geflügel hielten 32,26 % des Volumens von 2025, gestützt durch nationale Proteinpräferenzen und strenge Sicherheitsvorschriften, die Kühlströme festigen. Heimtiernahrung übertrifft jedoch jede andere Kategorie mit einer CAGR von 6,84 %, da Tierhalter auf gekühlte Frischmahlzeiten und tiefgefrorene Rohkostdiäten umsteigen. Diese Lagereinheiten erfordern eine Trennung von Lebensmitteln für den menschlichen Verzehr, unterschiedliche HACCP-Dokumentation und mitunter artspezifische Erregertests, was Logistikanbieter dazu veranlasst, dedizierte Kammern und farbkodierte Arbeitsabläufe einzurichten.

Milchprodukte und Tiefkühldessertsverzeichnen stetige Zuwächse auf der Grundlage von Premium-Käseimporten und gesundheitsorientierten Joghurteinführungen, während Gartenbauströme mit der Ethylenempfindlichkeit zu kämpfen haben, die getrennte Beladepläne erfordert. Verarbeitete Lebensmittel behalten ihr Volumen, stehen jedoch unter Margendruck, da Verbraucher zu „frisch gekühlten” Alternativen tendieren, was Hersteller dazu veranlasst, neue Kühlkettenrouten auszuschreiben, die die Gesamtnachfrage nach Kühlflächen im japanischen Lebensmittellogistikmarkt steigern.

Geografische Analyse

Groß-Tokio, Osaka-Kobe und Nagoya absorbieren zusammen fast 65 % der nationalen Lebensmittelnachfrage und bilden die dichteste Konzentration von Kühllagern und Umschlagpunkten entlang der küstennahen Hauptverkehrsstraßen. Der Cluster in der Bucht von Tokio verarbeitet massive Importströme von tiefgefrorenem Meeresfrüchten und frischem Obst und Gemüse und nutzt dabei die nahe gelegenen Tiefkühlkomplexe in Chiba und Kanagawa für sofortige Zollabfertigung und tagesgleiche Filialbelieferung. Die Bucht von Osaka spiegelt dieses Modell für West-Honshu wider und leitet gleichzeitig Umschlagsverkehr, der Zubringer aus Südkorea und Ostchina verbindet.

Hokkaido versorgt das Festland mit Milchprodukten, Getreide und Meeresfrüchten und stützt sich dabei auf Fähren und dedizierte Kühlschienenverbindungen, die eine Tür-zu-Tür-Integrität von 18–24 Stunden von Farmen in Sapporo bis zu Depots in Tokio gewährleisten. Die Häfen Kyushus sind auf die Konsolidierung asiatischer Importe und ausgehende Viehströme spezialisiert, unterstützt durch neue Kühllager in Fukuoka und Kagoshima, die die Kommissionier-bis-Versand-Zyklen für Schweinefleischexporteure verkürzen.

Die Sekundärstädte Sendai, Hiroshima, Sapporo und Fukuoka nutzen kommunale Anreize, um regionale temperaturkontrollierte Hubs zu entwickeln. Diese Plattformen unterstützen Direktvertriebskanäle außerhalb der Einzugsgebiete von Megastädten, reduzieren Leerfahrten und dienen als Knoten für Katastrophenresilienz im Rahmen der nationalen Lebensmittelsicherheitsdoktrin. Diese geografische Diversifizierung verteilt den Kapazitätsdruck weg vom traditionellen Tokaido-Korridor und erweitert den operativen Fußabdruck des japanischen Lebensmittellogistikmarkts.

Wettbewerbslandschaft

Der japanische Lebensmittellogistikmarkt weist eine moderate Konzentration auf: Die fünf größten Betreiber Yamato Transport, Nippon Express, Nichirei Logistics, Senko Group und Konoike Transport kontrollieren zusammen etwa 40–45 % des Umsatzes, was ausreichend Spielraum für regionale Spezialisten und technologiegetriebene Neueinsteiger lässt. Etablierte Anbieter verfügen über umfassende End-to-End-Serviceportfolios, die Straße, Schiene, See und Luft sowie automatisierte Distributionszentrumsnetzwerke umfassen und Einrechnungslösungen ermöglichen, die für Markenhersteller attraktiv sind, die ihre Spediteursportfolios verschlanken.

Digitale Kompetenz und Nachhaltigkeitsdifferenzierung übertrumpfen nun bloße Größe. Die Einführung von CargoWise durch große Spediteure standardisiert Arbeitsabläufe, verbessert Zollabfertigungszeiten und öffnet Schnittstellen für CO₂-Tracking-Dashboards, die direkt in die Scope-3-Berichte der Versender einfließen. Pilotprojekte mit elektrischen leichten Nutzfahrzeugen in den Vororten Tokios reduzieren Lärm und Emissionen bei der letzten Meile für gekühlte Lieferungen, während LNG-betriebene Zugmaschinen die Hauptstrecken zwischen Tokio, Nagoya und Osaka bedienen.

Zu den strategischen Maßnahmen zählen Mitsuis Übernahme von HAVI Supply Chain zur Erschließung des Schnellrestaurantsegments, Yamatos Einführung eines dedizierten Frachtflugzeugs für den Overnight-Frischwarenversand im E-Commerce sowie DHLs Partnerschaft mit Temu, um grenzüberschreitende Lebensmittelverkäufer in sein Kühlkettennetzwerk einzubinden. Fusionen und Übernahmen bleiben aktiv, da kapitalstarke Akteure familiengeführte Kühllager in Kyushu und Tohoku aufkaufen und damit die Markteintrittsbarriere für Neueinsteiger ohne etablierte Infrastruktur im japanischen Lebensmittellogistikmarkt erhöhen.

Marktführer in der japanischen Lebensmittellogistikbranche

Yamato Transport Co., Ltd.

Nippon Express Holdings Inc.

Nichirei Logistics Group Inc.

Konoike Transport Co., Ltd.

Senko Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: DHL Group und Temu schlossen eine strategische Allianz, um die grenzüberschreitende Lebensmittel-E-Commerce-Abwicklung nach Japan zu beschleunigen und dabei temperaturkontrollierte Luft- und Straßenabschnitte für Speziallebensmittel zu integrieren.

- Dezember 2024: Nippon Express führte Protect Box Global ein, eine in Echtzeit überwachte isolierte Verpackungslösung für Premium-Lebensmittel- und Pharmaexporteure.

- Oktober 2024: Mitsui übernahm HAVI Supply Chain Solutions für 180 Millionen USD und ergänzte damit sein Portfolio um landesweite Logistikkompetenz für Schnellrestaurants.

- Juni 2024: Yamato Transport setzte ein eigenes Frachtflugzeug ein, um die Overnight-Lieferung von Premium-Frischprodukten in ganz Japan zu beschleunigen.

Berichtsumfang des japanischen Lebensmittellogistikmarkts

| Transport | Straße |

| Schiene | |

| See und Binnenwasserstraßen | |

| Luft | |

| Lagerung und Einlagerung | |

| Mehrwertdienstleistungen (Schockfrosten, Etikettierung, Bestandsmanagement usw.) |

| Kühlkette | Umgebungstemperatur (15–25 °C) |

| Kühlung (2–8 °C) | |

| Tiefkühlung (unter 0 °C) | |

| Nicht-Kühlkette |

| Fleisch, Meeresfrüchte und Geflügel |

| Milchprodukte und Tiefkühldessertsprodukte (Milch, Speiseeis, Butter usw.) |

| Gartenbau (Frisches Obst und Gemüse) |

| Verarbeitete Lebensmittelprodukte |

| Heimtiernahrung |

| Sonstige (Aufstriche, Würzmittel, Dressings, Spezial- und Funktionslebensmittel usw.) |

| Nach Dienstleistungen | Transport | Straße |

| Schiene | ||

| See und Binnenwasserstraßen | ||

| Luft | ||

| Lagerung und Einlagerung | ||

| Mehrwertdienstleistungen (Schockfrosten, Etikettierung, Bestandsmanagement usw.) | ||

| Nach Temperaturkontrolltyp | Kühlkette | Umgebungstemperatur (15–25 °C) |

| Kühlung (2–8 °C) | ||

| Tiefkühlung (unter 0 °C) | ||

| Nicht-Kühlkette | ||

| Nach Endproduktekategorie | Fleisch, Meeresfrüchte und Geflügel | |

| Milchprodukte und Tiefkühldessertsprodukte (Milch, Speiseeis, Butter usw.) | ||

| Gartenbau (Frisches Obst und Gemüse) | ||

| Verarbeitete Lebensmittelprodukte | ||

| Heimtiernahrung | ||

| Sonstige (Aufstriche, Würzmittel, Dressings, Spezial- und Funktionslebensmittel usw.) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der japanische Lebensmittellogistikmarkt bis 2031 sein?

Prognosen zufolge wird die Größe des japanischen Lebensmittellogistikmarkts bis 2031 bei einer CAGR von 3,99 % einen Wert von 40,11 Milliarden USD erreichen.

Welche Dienstleistungskategorie wächst bis 2031 am schnellsten?

Mehrwertoperationen wie Schockfrosten und Etikettierung sollen mit einer CAGR von 6,55 % wachsen, da Hersteller Postponement-Modelle einführen.

Welchen Anteil hält die Kühlkette derzeit?

Kühlkettendienstleistungen deckten 65,59 % des Umsatzes von 2025 ab und bestätigen damit ihre zentrale Rolle für Lebensmittelsicherheit und Premiumisierung.

Warum steigen die Versicherungskosten für Kühlgüter?

Schadensfälle durch Temperaturabweichungen haben Versicherer dazu veranlasst, Prämien um 35–50 % zu erhöhen und eine Echtzeit-IoT-Überwachung vor der Policenzeichnung zu verlangen.

Welche Endproduktekategorie ist der neue Wachstumsschwerpunkt?

Die Heimtiernahrungslogistik wächst mit einer CAGR von 6,84 %, da Tierhalter auf gekühlte Frischmahlzeiten und tiefgefrorene Rohkostdiäten umsteigen.

Wie verkürzen Häfen die Liegezeiten von Kühlcontainern?

Digitale Zollvorabfertigung, IoT-Temperaturüberwachung und Lkw-Zeitfensterbuchungssysteme haben die durchschnittliche Liegezeit von Kühlcontainern auf 3,4 Tage reduziert und sparen dabei sowohl Energie als auch Liegegebühren.

Seite zuletzt aktualisiert am: