Marktgröße und Marktanteil der Lebensmittellogistik im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 28.47 Milliarden US-Dollar |

| Marktgröße (2026) | 30.14 Milliarden US-Dollar |

| Marktgröße (2031) | 38.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Lebensmittellogistikmarkts im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße der Lebensmittellogistik im Vereinigten Königreich wurde im Jahr 2025 auf 28,47 Milliarden USD geschätzt und wird voraussichtlich von 30,14 Milliarden USD im Jahr 2026 auf 38,85 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,21 % während des Prognosezeitraums (2026–2031).

Intermodaler Kühltransport entlang des Korridors Felixstowe–Midlands, obligatorisches digitales Abfalltracking und regionale Verarbeitungszentren, die durch das Ausgleichsprogramm der Regierung finanziert werden, bilden die Grundlage dieses Wachstums. Investitionen in vorausschauende Wartung und versicherungsgetriebene Temperaturkonformitätssysteme vergrößern die Leistungslücke zwischen technologiegestützten Betreibern und traditionellen Spediteuren[1]„Levelling Up Fund Prospectus,” Regierung Ihrer Majestät, gov.uk. Die Erweiterung der schienengebundenen Kühlkette beginnt, Langstreckentransporte von der Straße auf die Schiene zu verlagern, während Währungsvolatilität und F-Gas-Nachrüstungen die Kostenstrukturen neu gestalten. Insgesamt sind Betreiber, die Datentransparenz, multimodale Reichweite und Betriebskapitalresilienz kombinieren, am besten positioniert, um von exportorientierten Kühlwarenströmen, der Nachfrage nach Premium-Tiernahrung und steigenden Pharmavolumina zu profitieren.

Wichtigste Erkenntnisse des Berichts

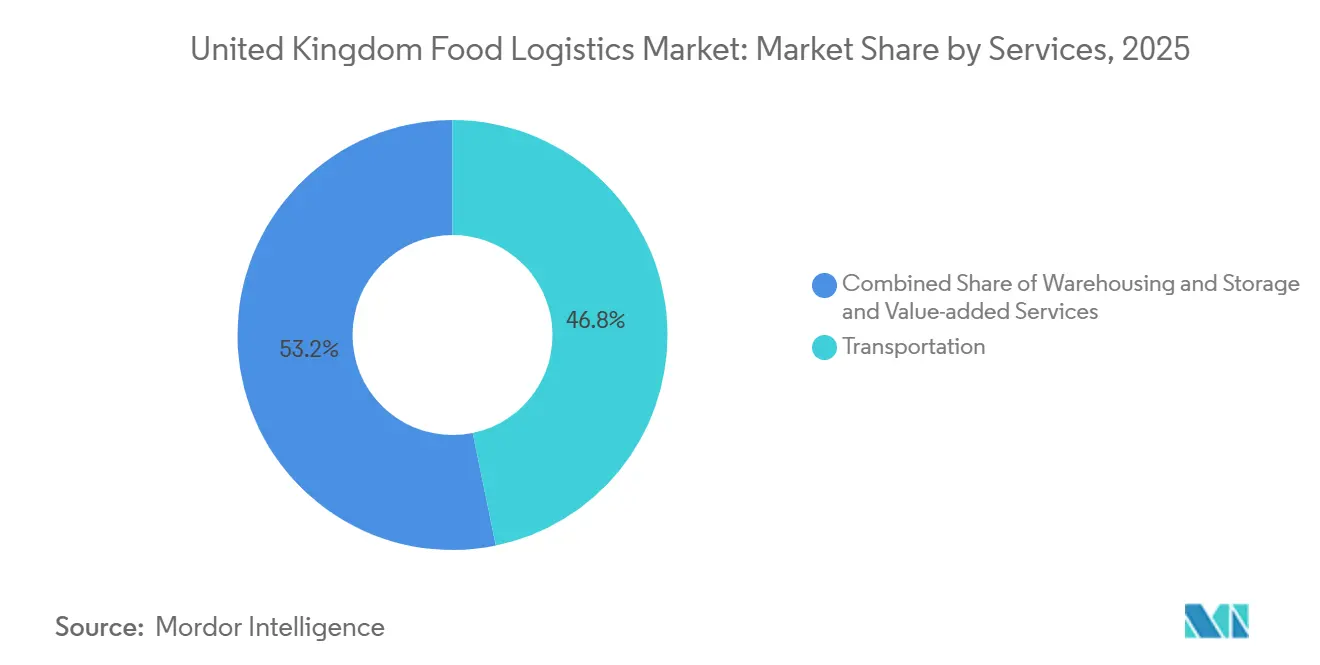

- Nach Dienstleistungstyp führten Transportdienstleistungen mit einem Anteil von 46,77 % am Lebensmittellogistikmarkt im Vereinigten Königreich im Jahr 2025, während Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 7,78 % wachsen werden.

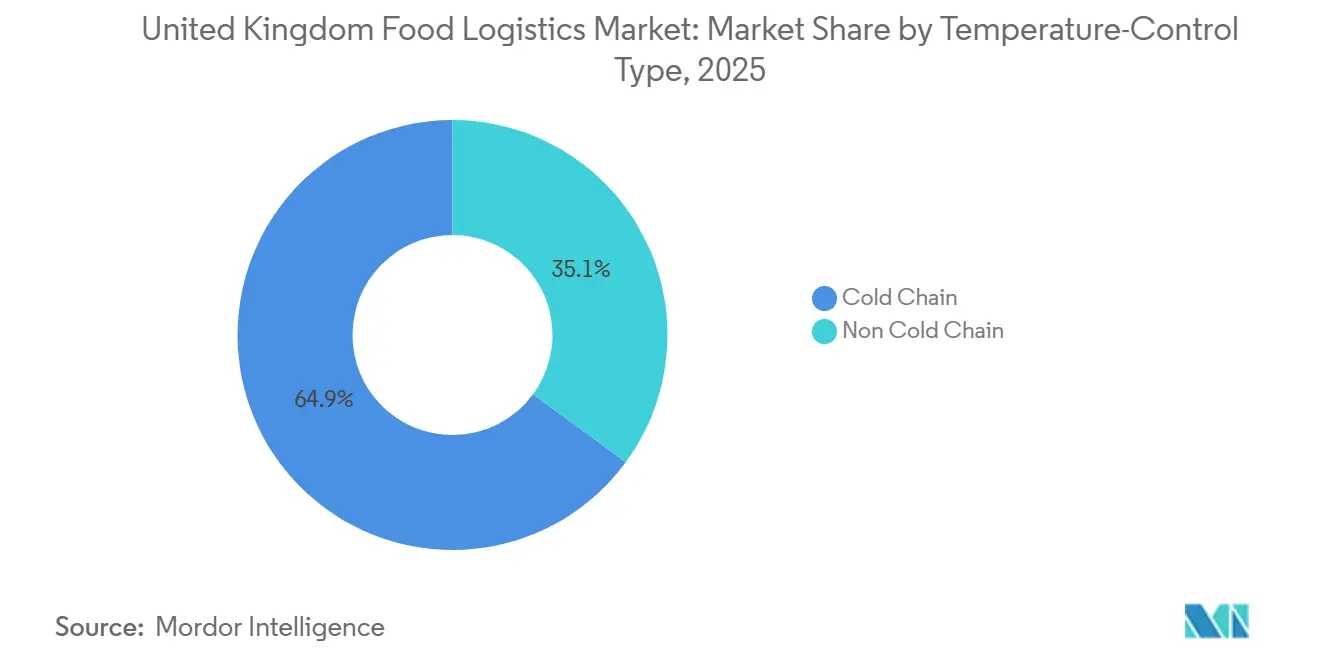

- Nach Temperaturkontrolltyp machten Kühlkettenoperationen im Jahr 2025 64,92 % der Marktgröße der Lebensmittellogistik im Vereinigten Königreich aus und entwickeln sich mit einer CAGR von 6,64 % bis 2031.

- Nach Endproduktkategorie hielten Milchprodukte und Tiefkühldeserts im Jahr 2025 einen Anteil von 28,90 %, während die Tiernahrungslogistik bis 2031 voraussichtlich mit einer CAGR von 8,07 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Lebensmittellogistikmarkts im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exportorientierter Anstieg bei Kühlwaren verstärkt die intermodale Nachfrage | +1.1% | National, Schwerpunkt auf den Korridoren Felixstowe, Southampton, Dover | Mittelfristig (2–4 Jahre) |

| Obligatorisches digitales Abfalltracking erweitert Rückwärtslogistikströme | +0.8% | Ballungsräume London, Manchester, Birmingham | Kurzfristig (≤ 2 Jahre) |

| Regionale Verarbeitungszentren im Rahmen der Ausgleichsagenda | +0.7% | Nordostengland, Wales, Midlands | Langfristig (≥ 4 Jahre) |

| Einsatz vorausschauender Wartung für Kühlanlagen | +0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Ausbau schienengebundener Kühlung auf dem Korridor Felixstowe–Midlands | +0.5% | Eisenbahnkorridor Ostanglien–Midlands–Nordwesten | Mittelfristig (2–4 Jahre) |

| Versicherungsgetriebene Anforderungen an die Temperaturkonformität | +0.4% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportorientierter Anstieg bei Kühlwaren verstärkt die intermodale Nachfrage

Rekordvolumina bei Molkereiexporten im Jahr 2025 gingen mit einem zweistelligen Anstieg bei gekühltem Fleisch und verzehrfertigen Produkten einher, die in den asiatisch-pazifischen Raum geliefert wurden, was die inkrementelle Nachfrage nach temperaturkontrollierten Containern und Schienenzugang zu Tiefseehäfen antrieb. Gekühlte Waren erfordern engere Temperaturfenster von 2–8 °C und kürzere Transitzeiten als Tiefkühlgut, was Verlader zu integrierten Straße-Schiene-Lösungen drängt, die die Gesamtreisezeit um bis zu 12 Stunden verkürzen. Die dedizierten Kühlwaggonservices von GB Railfreight auf der Strecke Felixstowe–Midlands veranschaulichen, wie die Schiene Langstreckenvolumina übernimmt, sobald CO₂-Einsparungen und Kraftstoffersparnisse quantifiziert werden. Exporteure gewinnen Nachhaltigkeitsnachweise, da der Modaltransfer 76 % der damit verbundenen Emissionen reduziert. Eine breite Akzeptanz hängt jedoch von einem größeren Kühlwaggonbestand und automatisiertem Container-Tracking ab, um Temperaturabweichungen vorzubeugen.

Obligatorisches digitales Abfalltracking erweitert Rückwärtslogistikströme

Die ab April 2025 verpflichtende Berichterstattung über Lebensmittelabfälle hat die Anforderungen an die Rückwärtslogistik für jeden großen Lebensmitteleinzelhändler und jeden Akteur im Lebensmitteldienstleistungsbereich formalisiert. Die bis März 2026 vorgeschriebene separate Sammlung von Lebensmittelabfällen aus Haushalten fügt Sammelrouten hinzu, die die Vorwärtsverteilungsrouten widerspiegeln, und steigert die Flottenauslastung. Einzelhändler wie Tesco kombinieren nun Lieferungen auf der letzten Meile mit der Abholung von Überschüssen und leiten diese mithilfe von QR-codierten Datenspuren an Umverteilungs-NGOs weiter. Betreiber mit Kühlfahrzeugen für gemischte Ladungen und API-verknüpften Planungstools können aus dem ehemals leeren Rücktransport einen umsatzgenerierenden Service machen, der Emissionen reduziert und regulatorische Gutschriften sichert. Frühe Anwender genießen einen First-Mover-Vorteil, da Compliance-Audits zunehmend eine durchgängige digitale Transparenz fordern.

Regionale Verarbeitungszentren im Rahmen der Ausgleichsagenda steigern die Kühlrouten auf der mittleren Meile

Ein Infrastrukturfonds in Höhe von 4,8 Milliarden GBP treibt den Bau neuer Kühllager und Lebensmittelfabriken in Nordostengland, Wales und den Midlands voran und dezentralisiert Warenströme, die historisch auf den Südosten konzentriert waren[2]„National Infrastructure Strategy,” Finanzministerium Ihrer Majestät, gov.uk. Allein der Lebensmittelcluster im Nordosten zog bis 2025 frisches Kapital in Höhe von 250 Millionen GBP (335 Millionen USD) an und schuf Nachfrage nach Kühlpendeln, die Farmen, Verarbeiter und städtische Verteilzentren verbinden. Logistikdienstleister, die Fahrzeuge, Fahrer und Depotkapazitäten in Sekundärstädte ausweiten können, erhalten Zugang zu neuen Vertragsvolumina und kostengünstigeren Lagerflächen. Das Kühllager der Culina Group in Darlington zeigt, wie eine Skalierung vor der regionalen Nachfrage die Auslastung sichert und mehrjährige Serviceverträge untermauert. Während die Zentren die Überlastung im Südosten verringern, erfordern sie auch IT-Plattformen, die mehrknotige Bestände und dynamische Abholungen über fragmentierte Produktionsstandorte hinweg koordinieren.

Einsatz vorausschauender Wartung für Kühlanlagen reduziert Ausfallzeiten

Sensorbasierte Wartung deckt nun Anhängereinheiten, Kompressoren und Docktore ab und meldet Anomalien, bevor eine Temperaturüberschreitung das Risiko einer Ladungsablehnung birgt. Branchenbenchmarks zeigen, dass vorausschauende Programme ungeplante Ausfallzeiten im Vergleich zu reaktiven Ansätzen um 30–40 % reduzieren. Supply Chain senkte die Reparaturkosten seiner Kühlfahrzeugflotte im Vereinigten Königreich im Jahr 2025 um 25 %, nachdem Telematikdaten in maschinelle Lernalgorithmen eingespeist wurden. Spediteure, die eine Temperaturabweichung von unter 1 °C und eine pünktliche Lieferquote von 99 % erreichen, sichern sich nun Premiumverträge mit Exporteuren und Pharmaunternehmen. Die Investitionshürde – Sensoren, Cloud-Analysen und Technikerschulungen – verschiebt das Spielfeld zugunsten großer Betreiber und beschleunigt die Konsolidierung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte F-Gas- und Ammoniakvorschriften erhöhen die Nachrüstungskosten | -0.7% | National, ältere Lagerhäuser | Mittelfristig (2–4 Jahre) |

| Mangel an Kühlwaggons begrenzt den Modaltransfer | -0.5% | Wichtige intermodale Korridore | Kurzfristig (≤ 2 Jahre) |

| Währungsvolatilität erhöht Kraftstoff- und Geräteimportkosten | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Steigende Insolvenzen kleiner und mittlerer Spediteure aufgrund von Liquiditätsproblemen im Zollbereich | -0.3% | National, Exportrouten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte F-Gas- und Ammoniakvorschriften erhöhen die Nachrüstungskosten für Kühllager

Die HFKW-Quoten sinken bis 2030 um 79 %, was zwei Drittel der Kühllager im Vereinigten Königreich, die noch mit veralteten Kältemitteln betrieben werden, zur Nachrüstung oder zum Austausch von Systemen zu Kosten von 0,6–2,5 Millionen USD pro Standort zwingt. Ammoniak- und CO₂-Anlagen senken die Energiekosten, erfordern jedoch Leckageerkennungssysteme, Belüftungsaufrüstungen und qualifizierte Ingenieure[3]„Technical Resources,” Institut für Kältetechnik, ior.org.uk. Für kapitalknapp aufgestellte unabhängige Betreiber ist der Investitionsaufwand prohibitiv, was Sale-and-Leaseback-Geschäfte mit REITs wie Lineage Logistics begünstigt, die Finanzierung, Bau und langfristige Betriebsverträge bündeln.

Mangel an Kühlwaggons schränkt die Kapazität für den Modaltransfer ein

Im nationalen Waggonpool existieren lediglich 450 Kühlwaggons gegenüber einer latenten Nachfrage von 1.200, sodass der Kühlwaggonservice von GB Railfreight in Felixstowe mit mehrwöchigen Wartelisten ausgelastet ist. Neubauten kosten bis zu 0,32 Millionen USD pro Stück und benötigen eine Vorlaufzeit von 18–24 Monaten, was den Modaltransfer trotz 15–20 % niedrigerer Betriebskosten gegenüber Diesel-Straßentransporten verzögert. Ohne Leasingprogramme oder Produktionssteigerungen der Hersteller werden die Gewinne beim Modalanteil stagnieren und die CO₂-Fußabdrücke auf Langstrecken hartnäckig hoch bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Mehrwertfähigkeiten definieren Gewinnpools neu

Nach Dienstleistungstyp dominierte der Transport mit 46,77 % des Marktanteils der Lebensmittellogistik im Vereinigten Königreich im Jahr 2025. Die Straße bleibt unverzichtbar für die Abdeckung der letzten Meile, doch Arbeitskräftemangel und Dieselkosten komprimieren die Margen und lenken Betreiber zu ertragreicheren Nebenleistungen. Mehrwertdienste wie Schockfrosten, Bestandsmanagement, Co-Packing und organisierte Rückwärtslogistik sind auf dem Weg zu einer CAGR von 7,78 %, fast 2 Prozentpunkte über der Gesamt-CAGR des Lebensmittellogistikmarkts im Vereinigten Königreich. Kunden belohnen Anbieter, die native WMS-TMS-Integration, SKU-genaue Transparenz und mehrtemperaturbasierte Auftragskommissionierung bieten. See- und Binnenwassertransporte sind eng mit hafenzentrierter Kühltunnellagerung verbunden, während der Schienenanteil auf intermodalen Korridoren langsam zunimmt, sobald Kapazitätsengpässe behoben sind.

Automatisierung ist der Leistungsausgleicher. Die automatisierte Hochregallageranlage von NewCold in Wakefield steigert den Palettendurchsatz pro Quadratmeter um 40 % gegenüber manuellen Konzepten, senkt den Energieverbrauch pro bearbeiteter Einheit und erfüllt nahezu berührungslose Sicherheitsprotokolle. Da Supermärkte Logistikausschreibungen erneuern, schlagen gebündelte Verträge, die Transport, Lagerung und Compliance-Berichterstattung vereinen, isolierte Angebote[4]„Industrial Strategy: Automation and Data Economy,” Regierung Ihrer Majestät, gov.uk. DFDS Logistics veranschaulicht den Wandel: Umgestaltungen von Cross-Dock-Anlagen umfassen nun Schockfroster, Auftragskommissionierungsroboter und RFID-gestützte Abfallerfassungstore. Im Prognosezeitraum wird das Ertragswachstum auf Flotten ausgerichtet sein, die traditionelle „Transport und Lagerung”-Modelle in datenreiche, compliance-integrierte Serviceplattformen umwandeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Temperaturkontrolltyp: Kühlkette bleibt zentral inmitten technologiegetriebener Aufrüstungen

Kühlkettenaktivitäten machten im Jahr 2025 64,92 % der Marktgröße der Lebensmittellogistik im Vereinigten Königreich aus und werden voraussichtlich mit 6,64 % wachsen, womit sie das Nicht-Kühlsegment übertreffen, selbst nach Berücksichtigung von Nachrüstungsgegenwind. Tiefkühllagerhaltung dominiert derzeit das Volumen, doch gekühlte Produkte im Zusammenhang mit frischem Fleisch, Milchprodukten und Biologika gewinnen an Dynamik, da Exportmärkte und die Nachfrage nach Fertiggerichten steigen. Energieoptimierungspiloten, die Tiefkühlräume näher an -15 °C statt -18 °C betreiben, senken die Stromkosten um 10 % ohne Einbußen bei der Lebensmittelsicherheit. Umgebungstemperaturgesteuerte Einheiten für Schokolade und Wein gleichen das Portfolio aus und bieten Margenpolster, wenn die Kühlpreise steigen.

Vorausschauende Wartung verbessert die Betriebszeit: DHLs Verbesserung der pünktlichen Lieferung um 8 Prozentpunkte seit der Einführung von Analysen unterstreicht die Bedeutung der Temperatursicherung. Im Premiumsegment erfüllt die Echtzeit-Blockchain-Protokollierung die Anforderungen von Versicherern und pharmazeutischen GMP-Audits und ermöglicht es Spediteuren, 20–30 % mehr pro Streckenkilometer zu berechnen. Die dem Kühlkettenbereich zuzurechnende Marktgröße der Lebensmittellogistik im Vereinigten Königreich wird von Geräteaufrüstungen, energieeffizienten Kältemitteln und auditfähigen Datenplattformen angeführt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endproduktkategorie: Überperformance bei Tiernahrung basiert auf gekühlten Diäten

Milchprodukte und Tiefkühldeserts machten im Jahr 2025 28,90 % des Marktanteils der Lebensmittellogistik im Vereinigten Königreich aus und profitieren von stabiler Haushaltsnachfrage und ausgehenden Käseexporten nach Asien. Doch die Tiernahrungslogistik, einst ein Bereich für Umgebungstemperaturprodukte, entwickelt sich mit einer CAGR von 8,07 % rasant, da Tierhalter auf rohe und gekühlte Rezepturen umsteigen, die dieselbe Kühlkettentreue wie menschliche Mahlzeiten erfordern. Das dedizierte Tiernahrungsnetzwerk von Kammac demonstriert kategoriespezifische Protokolle, separate Hygienezonen, schnelle Auftauvermeidung und Allergentrennung, die Premiumgebühren rechtfertigen.

Fleisch-, Meeresfrüchte- und Geflügelvolumina profitieren von Verbesserungen der gekühlten Haltbarkeit durch ultraniederdruckige Sauerstoffverpackungen, die die inländischen Lieferfenster verlängern. Der Gartenbaubereich bleibt saisonal; die Ausweitung von Gewächshäusern und der Anbau unter kontrollierten Umgebungsbedingungen könnten die Importabhängigkeit verringern, werden die Lücke beim Fruchtdefizit von 47 % jedoch nicht vor 2031 schließen. Verarbeitete Lebensmittel und funktionelle Zutaten bleiben stabil, ihr Wachstum ist an Convenience-Diäten und fitnessgetriebene Anreicherungstrends gebunden.

Geografische Analyse

Südostengland hält den größten Anteil am Lebensmittellogistikmarkt im Vereinigten Königreich, dank der Konsumverdichtung in London und der beiden Gateways in Felixstowe und Dover, die 40 % der Containerströme abwickeln. Die automatisierten Kühllager von Lineage Logistics in Essex und Kent verkürzen den Inlandstransport und reduzieren die Hafenliegezeiten erheblich, sodass Importeure Paletten in weniger als zwei Stunden vom Schiff auf ausgehende Lastkraftwagen verladen können. Überlastung, Flächenknappheit und hohe Immobilienkosten drängen Anbieter jedoch in das Midlands-Dreieck Birmingham, Nottingham und Leicester, wo Immobilien bis zu 35 % günstiger sind und eine „Goldlöckchen”-Reichweite sowohl in nördliche als auch südliche Ballungsräume bieten.

Die Midlands sind zum intermodalen Dreh- und Angelpunkt des Lebensmittellogistikmarkts im Vereinigten Königreich geworden und beherbergen den Flaggschiff-Kühlpendel von GB Railfreight, der eine typische Strecke von Felixstowe nach Manchester um 162 Straßenmeilen verkürzt. Regionale Verarbeitungsanreize im Rahmen des Ausgleichsprogramms beschleunigen diese Neuausrichtung: Neue Fleischverarbeitungsanlagen in Derbyshire und Molkereifüller in Shropshire leiten Volumina um, die einst im Südosten konsolidiert wurden. Nordengland entwickelt sich derweil vom Randgebiet zur Prioritätsregion. Investitionen von 250 Millionen GBP (335 Millionen USD) in Kühllager und Verpackungsprojekte in Tyne & Wear bis 2025 versprechen einen Anstieg der Kühlrouten auf der mittleren Meile, die Farmen, Fabriken und Stadtdepots verbinden.

Schottlands Lachsexporte und die Fleischverarbeiter in Wales sorgen für zusätzlichen grenzüberschreitenden Verkehr. Die Liverpool-Belfast-Fährkorridore von DFDS und die Irische-See-Verbindungen von Kuehne+Nagel sichern temperaturgesicherte Warenströme nach Nordirland, wo Übergangsregelungen im Zollbereich noch EU-konforme pflanzenschutzrechtliche Kontrollen erfordern. Mit zunehmender Schienenkapazität und wachsender Zahl regionaler Zentren wird ein ausgewogenerer geografischer Fußabdruck erwartet, der die Überabhängigkeit von Knotenpunkten im Südosten verringert und das Infrastrukturrisiko streut.

Wettbewerbslandschaft

Der Wettbewerb im Lebensmittellogistikmarkt im Vereinigten Königreich wird durch eine doppelte Dynamik aus Konsolidierung und technologischer Differenzierung geprägt. DHL Group, GXO Logistics und Lineage Logistics nutzen IoT-überwachte Flotten, automatisierte Lagerhäuser und Blockchain-Prüfpfade, um 99 % Temperaturintegrität zu gewährleisten, und positionieren sich für premium- und strafensensitive Verträge. Die Übernahme von Wincanton durch CEVA und die Akquisition von DB Schenker durch DSV erweitern die multimodale Reichweite und bieten Kunden Komplettverträge, die Straße, Schiene, See und Luft mit einem einzigen KPI-Dashboard abdecken. Die zusammengeschlossenen Einheiten verhandeln nun langfristige Stromabnahmeverträge und errichten vertikale Solaranlagen über Kühldocks, um Energiekosten abzupuffern.

Mittelständische Spezialisten verteidigen ihre Nischen. Culina Group konzentriert sich auf regionale Dichte statt globale Skalierung, indem Kühllager in der Nähe aufstrebender Verarbeiter angesiedelt werden, was Leerfahrten reduziert und die Zyklen vom Erzeuger bis zum Verbraucher beschleunigt. Turners (Soham) investiert in batterieelektrische Kühlfahrzeuge, um innerstädtische Emissionszonen zu bewältigen, die ab 2027 gelten, und umwirbt Supermärkte, die mit hohen Bußgeldern für Diesellieferungen konfrontiert sind. Schienenfrachtgeführte Herausforderer wie Newell und Wright kooperieren mit GB Railfreight zur gemeinsamen Finanzierung von Kühlwaggons und schaffen einen Nachhaltigkeitsvorteil gegenüber rein dieselbetriebenen Wettbewerbern.

Die Markteintrittsbarrieren steigen. F-Gas-Nachrüstungen, versicherungsbedingte Überwachungspflichten und 24/7-Datencompliance erhöhen die Investitionsschwellen über die Reichweite vieler kleiner und mittlerer Spediteure hinaus, die bereits durch 60-tägige Zahlungsziele unter Druck stehen. Private-Equity-Fonds haben notleidende Kühllageranlagen für Rollup-Strategien im Blick und setzen darauf, dass Skalierung niedrigere Energietarife und Bankkreditlinien erschließt. Digitale Frachtstart-ups schwenken derweil auf kapitalleichte Koordinationsschichten um und erkennen an, dass der Besitz und Betrieb temperaturkontrollierter Infrastruktur kapitalintensiv und regulierungsintensiv bleibt.

Marktführer der Lebensmittellogistikbranche im Vereinigten Königreich

DHL Group

GXO Logistics

Culina Group

Seafrigo Group

Turners (Soham) Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: GXO Logistics verlängerte seinen Vertrag mit NHS England zur Abwicklung der Verteilung von Heimtestkits für Darmkrebs und unterstrich damit die Kompetenz des Unternehmens bei regulierten, temperaturkontrollierten Gesundheitsversorgungsströmen.

- Juli 2025: DHL Supply Chain meldete eine Verbesserung der pünktlichen Lieferung um 8 Prozentpunkte, nachdem vorausschauende Wartungsalgorithmen in seiner Kühlfahrzeugflotte im Vereinigten Königreich skaliert wurden.

- April 2025: DPD UK kündigte die Einführung von 8.000 Schließfächern an, um die außerhäusliche Paketzustellung zu verbessern und indirekt die Überlastung auf der letzten Meile im Lebensmittel-E-Commerce zu verringern.

- April 2025: Lineage Logistics erwarb drei Kühllager von Bellingham Cold Storage und fügte seinem Netzwerk im Vereinigten Königreich 24 Millionen Kubikfuß und 85.000 Palettenstellplätze hinzu.

Berichtsumfang des Lebensmittellogistikmarkts im Vereinigten Königreich

| Transport | Straße |

| Schiene | |

| See und Binnenwasserstraßen | |

| Luft | |

| Lagerung und Aufbewahrung | |

| Mehrwertdienste (Schockfrosten, Etikettierung, Bestandsmanagement usw.) |

| Kühlkette | Umgebungstemperatur (15–25 °C) |

| Kühlung (2–8 °C) | |

| Tiefkühlung (unter 0 °C) | |

| Nicht-Kühlkette |

| Fleisch, Meeresfrüchte und Geflügel |

| Milchprodukte und Tiefkühldeserts (Milch, Speiseeis, Butter usw.) |

| Gartenbau (Frisches Obst und Gemüse) |

| Verarbeitete Lebensmittelprodukte |

| Tiernahrung |

| Sonstiges (Aufstriche, Gewürze, Dressings, Spezial- und Funktionslebensmittel usw.) |

| Nach Dienstleistungen | Transport | Straße |

| Schiene | ||

| See und Binnenwasserstraßen | ||

| Luft | ||

| Lagerung und Aufbewahrung | ||

| Mehrwertdienste (Schockfrosten, Etikettierung, Bestandsmanagement usw.) | ||

| Nach Temperaturkontrolltyp | Kühlkette | Umgebungstemperatur (15–25 °C) |

| Kühlung (2–8 °C) | ||

| Tiefkühlung (unter 0 °C) | ||

| Nicht-Kühlkette | ||

| Nach Endproduktkategorie | Fleisch, Meeresfrüchte und Geflügel | |

| Milchprodukte und Tiefkühldeserts (Milch, Speiseeis, Butter usw.) | ||

| Gartenbau (Frisches Obst und Gemüse) | ||

| Verarbeitete Lebensmittelprodukte | ||

| Tiernahrung | ||

| Sonstiges (Aufstriche, Gewürze, Dressings, Spezial- und Funktionslebensmittel usw.) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die Kühlwarenexporte bis 2031 sein?

Die steigende Nachfrage aus dem asiatisch-pazifischen Raum und die verbesserte Schienen-Hafen-Konnektivität positionieren gekühlte Waren als den am schnellsten wachsenden Exportstrom und tragen dazu bei, die Marktgröße der Lebensmittellogistik im Vereinigten Königreich bis 2031 auf 38,85 Milliarden USD zu steigern.

Welches Segment bietet Dienstleistern die größten Wachstumschancen?

Mehrwertdienste wie Schockfrosten, Bestandsmanagement und Rückwärtslogistik werden voraussichtlich mit einer CAGR von 7,78 % wachsen und damit den einfachen Transport übertreffen.

Warum zieht die Tiernahrungskategorie Investitionen in die Kühlkette an?

Premium-Roh- und Kühlrezepturen erfordern dieselbe Temperaturintegrität von 2–8 °C wie menschliche Mahlzeiten, was die Tiernahrungslogistik auf eine CAGR von 8,07 % treibt und dedizierte Kühlkapazitäten anreizt.

Wird die Schiene die Straße bei Langstreckentransporten von Lebensmitteln überholen?

Die Schiene wird auf Korridoren wie Felixstowe–Midlands Marktanteile gewinnen, sobald der Kühlwaggonbestand ausgebaut wird, doch die Straße wird bis 2031 weiterhin die letzte Meile und regionale Transporte dominieren.

Wie beeinflussen Versicherer die Kühlkettenstandards?

Strengere Zeichnungsbedingungen verlangen nun Echtzeit-Temperaturprotokollierung und blockchain-prüfbare Aufzeichnungen, was konformen Spediteuren ermöglicht, Preisaufschläge von 20–30 % zu erzielen.

Was ist der größte regulatorische Kostendruck für Betreiber?

Die schrittweise Abschaffung von HFKW-Kältemitteln gemäß den F-Gas-Vorschriften zwingt zu Nachrüstungen von 0,6–2,5 Millionen USD pro Kühllager, was insbesondere ältere Anlagen betrifft.

Seite zuletzt aktualisiert am: