ASEAN-Markt für Kühlkettenlogistik: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 18.81 Milliarden US-Dollar |

| Marktgröße (2026) | 19.98 Milliarden US-Dollar |

| Marktgröße (2031) | 24.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.94% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ASEAN-Markt für Kühlkettenlogistik: Analyse von Mordor Intelligence

Die Größe des ASEAN-Marktes für Kühlkettenlogistik soll von USD 18,81 Milliarden im Jahr 2025 und USD 19,98 Milliarden im Jahr 2026 auf USD 24,43 Milliarden bis 2031 expandieren und dabei zwischen 2026 und 2031 eine CAGR von 4,94 % verzeichnen.

Der ASEAN-Markt für Kühlkettenlogistik festigt sich schrittweise, da die regionalen Lebensmittelversorgungsketten organisierter und exportorientierter werden. Länder mit starker Produktion von Meeresfrüchten, Fleisch und tropischen Früchten, wie Thailand, Vietnam und Indonesien, erhöhen ihre Investitionen in Kühllagerhaltung und temperaturkontrollierten Transport, um Nachernteverluste zu reduzieren und Exporte zu unterstützen. Gleichzeitig treibt die Expansion des modernen Einzelhandels, von Quick-Commerce-Lebensmittelplattformen und der Pharmaverteilung die Nachfrage nach zuverlässigerer Kühlketteninfrastruktur in der gesamten Region an. Der Markt bleibt jedoch uneinheitlich: Entwickelte Knotenpunkte wie Singapur verfügen über fortschrittliche Logistikkapazitäten, während mehrere aufstrebende ASEAN-Volkswirtschaften noch immer Lücken bei der Kühlkapazität und den Vertriebsnetzen aufweisen. Infolgedessen konzentrieren sich Logistikunternehmen auf den Aufbau regionaler Kühllagerknotenpunkte, die Verbesserung von Überwachungstechnologien und die Stärkung grenzüberschreitender Lieferketten, um die wachsende Nachfrage zu bedienen.

Wichtigste Erkenntnisse des Berichts

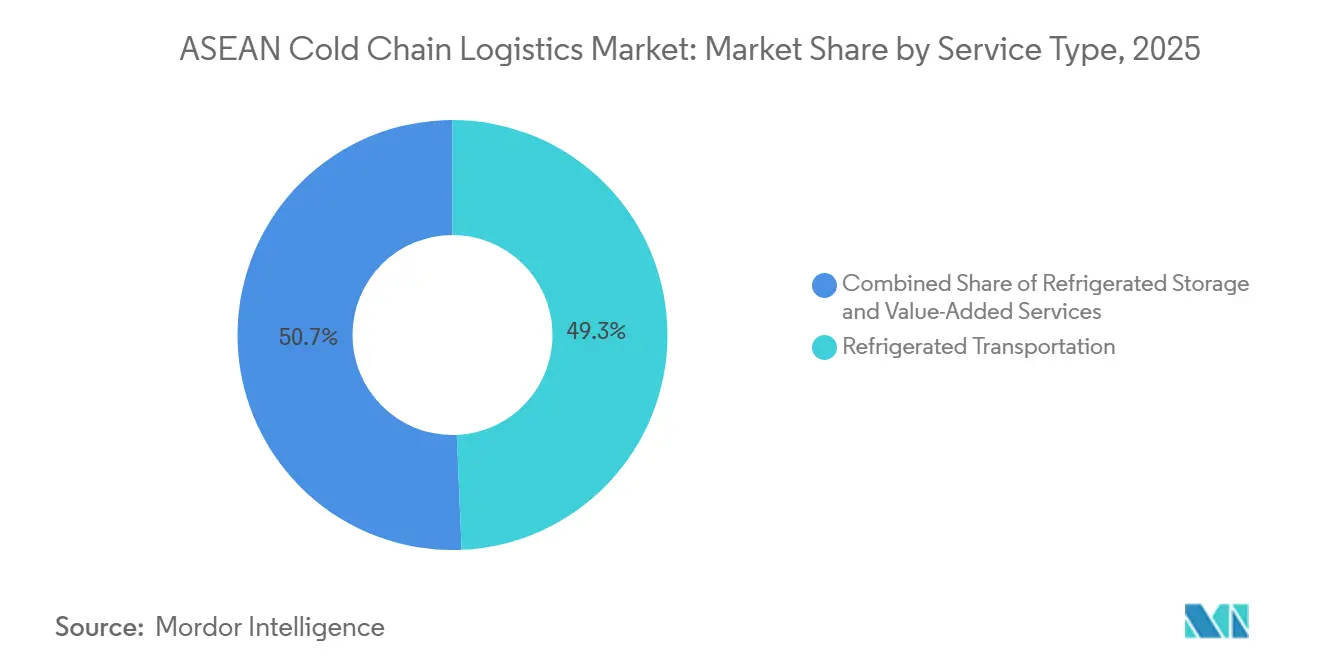

- Nach Servicetyp führte Kühllagerhaltung den ASEAN-Markt für Kühlkettenlogistik mit einem Anteil von 49,3 % im Jahr 2025 an, während Mehrwertdienste voraussichtlich mit einer CAGR von 5,7 % im Zeitraum 2026–2031 wachsen werden.

- Nach Temperaturtyp entfielen auf Tiefkühlwaren im Jahr 2025 ein Anteil von 42,6 %, während Kühlflüsse bis 2026–2031 mit einer CAGR von 5,2 % expandieren sollen.

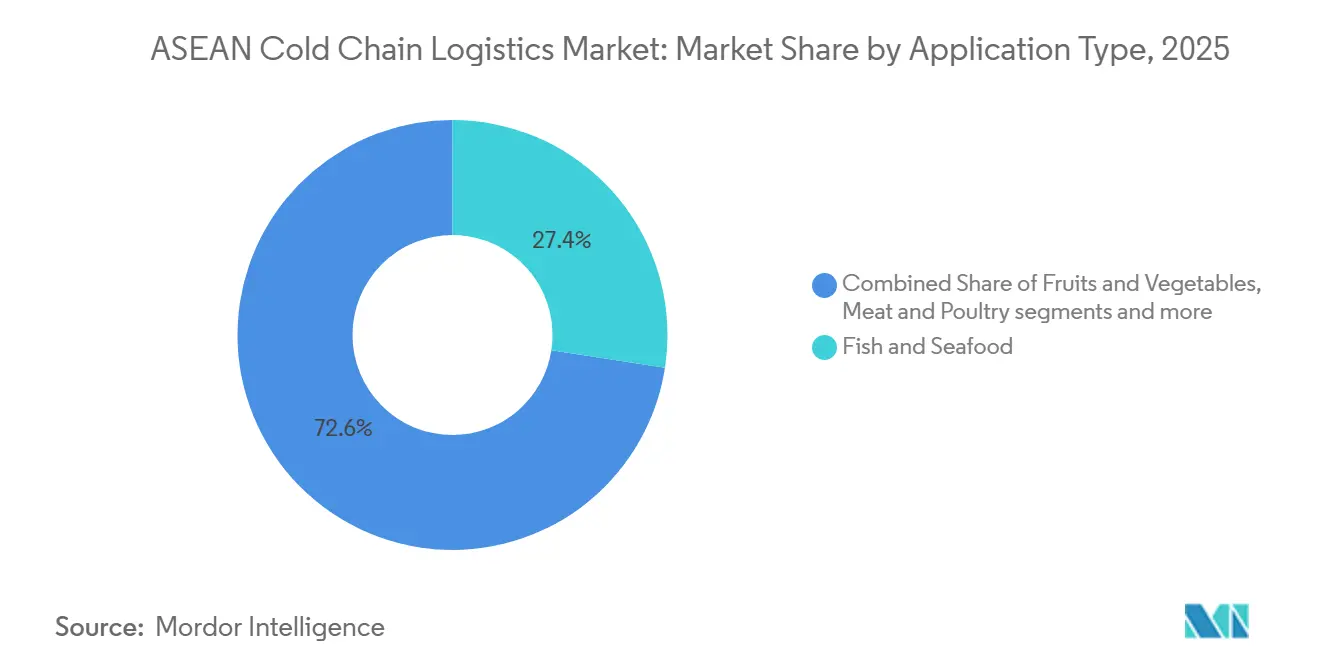

- Nach Anwendung hielt Fisch und Meeresfrüchte im Jahr 2025 einen Anteil von 27,4 % an der Größe des ASEAN-Marktes für Kühlkettenlogistik, während Impfstoffe und klinische Studienmaterialien mit einer CAGR von 5,5 % bis 2026–2031 das schnellste Wachstum verzeichneten.

- Nach Geografie erfasste Indonesien im Jahr 2025 einen Anteil von 22,4 %, während Thailand mit einer CAGR von 5,1 % bis 2026–2031 am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

ASEAN-Markt für Kühlkettenlogistik: Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes verfügbares Einkommen der Mittelschicht treibt die Nachfrage nach importierten Tiefkühl- und Kühlwaren an | +1.2% | Indonesien, Philippinen, Vietnam, Thailand (städtische Zentren) | Mittelfristig (2–4 Jahre) |

| Expansion moderner Einzelhandels- und Supermarktketten in Städte der zweiten und dritten Reihe | +0.8% | Indonesien (Medan, Makassar, Surabaya), Vietnam, Philippinen, Thailand | Kurzfristig (≤ 2 Jahre) |

| Zuflüsse ausländischer Direktinvestitionen in die Entwicklung von Kühllagern und Verteilzentren auf der grünen Wiese | +0.9% | Vietnam (Dong Nai, Long An), Thailand, Indonesien, Philippinen | Mittelfristig (2–4 Jahre) |

| Staatliche Ernährungssicherheitsprogramme, die Kühlkapazitäten nach der Ernte vorschreiben | +0.7% | Philippinen, Indonesien, Vietnam (Mekong-Delta), Thailand, Laos | Mittelfristig (2–4 Jahre) |

| Boom der Aquakulturbranche in Vietnam, Thailand und Indonesien fördert die Kühlkettenlogistik für Meeresfrüchte | +0.6% | Vietnam (Mekong-Delta: 70 % der Aquakultur), Thailand (Küstenregion), Indonesien (Sulawesi) | Kurzfristig (≤ 2 Jahre) |

| Regionale Freihandelsabkommen (RCEP, CPTPP) erleichtern den Handel mit gekühlten Agrarlebensmitteln | +0.5% | ASEAN-weit (insbesondere Vietnam, Thailand, Malaysia, Singapur) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes verfügbares Einkommen der Mittelschicht treibt die Nachfrage nach importierten Tiefkühl- und Kühlwaren an

Steigende Einkommen in den großen ASEAN-Volkswirtschaften treiben die Nachfrage nach importierten Proteinen, Premium-Milchprodukten und verzehrfertigen Formaten an, die einen zuverlässigen Tiefkühl- und Kühltransport erfordern. Städtische Einzelhändler erhöhen ihr temperatursensibles Sortiment, um die gestiegene Nachfrage nach Frische und Qualität zu befriedigen. In muslimisch geprägten Märkten erfordern Halal-zertifizierte Tiefkühlmahlzeiten und verarbeitete Lebensmittel eine getrennte Lagerung und die Einhaltung von Halal-Logistikvorschriften, was die Nachfrage nach zertifizierten Anbietern steigert.[1]Halal-Produktsicherungsbehörde, „Regierungsverordnung 42/2024,” BPJPH, bpjph.halal.go.id Saisonale Störungen, wie Sturmsaisons auf den Philippinen, verdeutlichen den Bedarf an Vorräten und zuverlässigen Vertriebswegen. Diese Trends fördern das Wachstum im ASEAN-Markt für Kühlkettenlogistik, da Käufer der Überwachung der Lieferkette für empfindliche Fracht Priorität einräumen.

Expansion moderner Einzelhandels- und Supermarktketten in Städte der zweiten und dritten Reihe

Convenience- und Lebensmittelketten expandieren über die Hauptstädte hinaus in Sekundärstädte, was einen verteilten Bedarf an kurzstreckiger Kühlversorgung und Mikro-Fulfillment schafft. Der Plan von E-Mart24 für 2026, 130 Filialen in Malaysia, Kambodscha und Laos zu eröffnen, führt 24-Stunden-Formate ein, die eine konsistente Lagerung und Lieferung bei 2–8 °C für Getränke und Fertiggerichte erfordern. Indonesiens Alfamart erweitert seinen Fußabdruck auf sekundären Inseln, was die Routendichte für Kühlflotten erhöht, die Städte beliefern, die zuvor auf Umgebungstemperaturware angewiesen waren. Einzelhändler setzen Ferntemperaturüberwachung und Ausnahmebenachrichtigungen für Kühlregale ein, was die Koordination zwischen Filialen und vorgelagerten Verteilzentren verbessert und die Erwartungen an die Datentransparenz von Spediteuren und Lagerhäusern erhöht.[2]Gesundheitswissenschaftsbehörde, „Gute Vertriebspraxis,” HSA, hsa.gov.sg Dieser Ausbau verlagert den ASEAN-Markt für Kühlkettenlogistik in Richtung modularer Umschlagpunkte, bedarfsgerechter Kühlräume und flexibler Lkw-Transporte. Anbieter, die kleinere Knotenpunkte skalieren und die Routenplanung schnell anpassen können, verschaffen sich einen Vorteil gegenüber Betreibern, die auf große zentralisierte Standorte konzentriert sind.

Zuflüsse ausländischer Direktinvestitionen in die Entwicklung von Kühllagern und Verteilzentren auf der grünen Wiese

Ausländische und regionale Investoren injizieren Kapital in Mehrtemperaturlager und pharmazeutisch geeignete Logistik, häufig in Zonen mit steuerlichen Anreizen und umweltfreundlichen Designs. LOTTE Global Logistics begann im März 2025 mit dem Bau eines Kühlkettenstandorts in Dong Nai mit dem Ziel, bis Mai 2026 GDP-zertifizierte Räume und Schockfrostanlagen für Meeresfrüchte bereitzustellen. UPS erweiterte im Juni 2025 seinen Kühlkettenstandort in Singapur und fügte Ultrakältegefriergeräte und Echtzeit-Überwachung der Lieferkette für Biologika und klinische Studien hinzu. Große Projekte integrieren Dachsolaranlagen, Batteriespeicher und energieeffiziente Kühlung, um die Stabilität bei Netzbelastung und extremen Wetterbedingungen zu gewährleisten. Staatliche Investitionsagenturen und subregionale Programme priorisieren Logistik in Wachstumskorridoren und fördern private Bauprojekte für Kühllagerhaltung und Verteilung. Diese Entwicklungen verbessern die länderübergreifende Abdeckung und Servicestandards im ASEAN-Markt für Kühlkettenlogistik.

Staatliche Ernährungssicherheitsprogramme, die Kühlkapazitäten nach der Ernte vorschreiben

Ernährungssicherheitsbudgets umfassen nun Mandate für Kühlräume nach der Ernte, um Verluste zu reduzieren und Pufferbestände für Grundnahrungsmittel und Frischprodukte zu stärken. Die Philippinen stellten im Juni 2025 PHP 3 Milliarden für 99 Einrichtungen bereit, um regionale Versorgungslücken bei Obst, Gemüse und Fischereiprodukten zu schließen. Indonesiens Haushalt 2025 umfasst USD 7,1 Milliarden für Ernährungssicherheit mit Schwerpunkt auf Lageraufrüstungen und Logistikdigitalisierung zur Stärkung der Klimaresilienz. Das vietnamesische Landwirtschaftsministerium strebt an, die Palettenkapazitäten bis 2028 zu erhöhen, um Meeresfrüchteexporte und Qualitätskonformität zu unterstützen. Diese Programme erfordern HACCP-, ISO 22000- oder GDP-Standards, die Volumina auf geprüfte Einrichtungen verlagern und dem ASEAN-Markt für Kühlkettenlogistik zugutekommen, indem sie sich an den Qualitätsanforderungen der Importeure ausrichten.[3]Allgemeines Statistikamt Vietnam, „Exporte und Handel,” GSO Vietnam, gso.gov.vn

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Inkonsistenzen und unterschiedliche Kühlkettenstandards in den Mitgliedstaaten | -0.4% | ASEAN-weit (Indonesien, Philippinen, Vietnam, Myanmar, Kambodscha, Laos) | Langfristig (≥ 4 Jahre) |

| Hohe Anfangsinvestitionen schrecken kleine und mittlere Kühlkettenunternehmen ab | -0.6% | Indonesien (ländliche Gebiete, äußere Inseln), Philippinen (Mindanao, Visayas), Vietnam, Kambodscha | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch informelle und unregulierte Kühllagerbetreiber untergräbt die Preise | -0.3% | Indonesien, Philippinen, Vietnam (Mekong-Delta), Myanmar, Laos | Kurzfristig (≤ 2 Jahre) |

| Klimaanfälligkeit und extremes Wetter stören die Kontinuität der Kühlkette | -0.5% | Philippinen, Vietnam, Thailand, Indonesien, Myanmar (Küsten- und Tieflagen) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Inkonsistenzen und unterschiedliche Kühlkettenstandards in den Mitgliedstaaten

Halal- und Pharmavorschriften variieren je nach Land, was Einrichtungsdesign, Mitarbeiterschulung und grenzüberschreitende Dokumentation erschwert. Indonesiens Verordnung 42/2024 schreibt ausschließlich Halal-Kühlräume und dedizierte Handhabungsabläufe vor, was die Kosten für zertifizierte Standorte erhöht. Malaysias MS-2400-Standard erfordert eine Trennung über Logistikzonen hinweg, was den Konfigurations- und Prüfaufwand erhöht. Singapurs GDP-Regeln der Gesundheitswissenschaftsbehörde schreiben validierte Ausrüstung und Lieferkettennachverfolgung für die Pharmalogistik vor, anders als in einigen Nachbarmärkten. Diese Unterschiede erhöhen die Einführungskosten und riskieren Lieferverzögerungen aufgrund nicht abgestimmter Unterlagen. Große Integratoren mit zentralisierten Compliance-Programmen passen sich schneller an und beeinflussen den Marktanteil im ASEAN-Markt für Kühlkettenlogistik.

Hohe Anfangsinvestitionen schrecken kleine und mittlere Kühlkettenunternehmen ab

Der Aufbau und Betrieb validierter Kühlkapazitäten erfordert Kälteanlagen, Notstromversorgung und Überwachungstools, die viele kleine und mittlere Unternehmen schwer finanzieren können. Fischereiunternehmen auf den Philippinen verzeichnen weiterhin hohe Nachernteverluste aufgrund begrenzter Kühlräume und Schockfrostanlagen an Anlandestellen, was zeigt, wie Finanzierungslücken zu Verderb führen. Stromtarife und Netzuverlässigkeitsprobleme erhöhen Kosten und Risiken und können die Gewinnschwellenvolumina für kleine Einrichtungen strecken, die nicht Teil von Mehrmieter- oder vernetzten Strukturen sind. Betreiber ohne belastbare Strom- und Überwachungskapazitäten sind bei Ausfällen und Stürmen einem höheren Produktverlustrisiko ausgesetzt, was das Vertrauen der Kreditgeber und den Zugang zu erschwinglichen Krediten verringert. Diese Einschränkungen drängen den ASEAN-Markt für Kühlkettenlogistik zur Konsolidierung durch Akteure mit stärkeren Bilanzen und Mehrmietermodellen. Da größere Anbieter expandieren, könnten einige abgelegene Zonen weniger Serviceoptionen als zuvor haben, was die Kosten der letzten Meile erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Lagerung verankert den Markt, Mehrwertdienste beschleunigen das Wachstum

Kühllagerhaltung hält im Jahr 2025 einen Anteil von 49,3 %, während Mehrwertdienste mit einer CAGR von 5,7 % am schnellsten wachsen, da Markeninhaber Schockfrostung, Umverpackung, GDP-konforme Etikettierung und validierte Verpackung für Life-Sciences-Ladungen auslagern. Im Kontext der Größe des ASEAN-Marktes für Kühlkettenlogistik expandieren pharmazeutisch ausgerichtete Knotenpunkte mit -80-°C-Kapazität und digitalisierter Lieferkettenverfolgung, da Betreiber GDP-fähige Umgebungen für klinische Studienmaterialien und Biologika aufbauen. UPS verdoppelte die Kapazität in Singapur im Juni 2025 und fügte Ultrakältegefriergeräte und Transparenzfunktionen hinzu, die Gesundheitsversendern helfen, Prüfanforderungen und Zeitvorgaben zu erfüllen. Der Straßentransport bleibt der primäre Modus für die innerstädtische Logistik und nutzt GPS-verknüpfte Telemetrie für die Ausnahmebehandlung und Routenoptimierung in sensiblen Strecken. Seeverkehrsnetze skalieren weiterhin die Inselkonnektivität für Tiefkühlkost, und regionale Spediteure haben eine Erweiterung der Kühlcontainerkapazität angekündigt, um inländische und Exportflüsse zu bedienen. Der Luftfrachtverkehr unterstützt zeitgebundene Biologika und hochwertige Sendungen, bei denen die Transportunversehrtheit und die Lieferkettennachweise die Anbieterwahl bestimmen.

Öffentliche Lagerhaltung dominiert, da Importeure und Händler skalierbaren, anlagenleichten Zugang gegenüber privaten Investitionen bevorzugen, die regulatorischen Änderungen ausgesetzt sein könnten. Private Kühlräume bleiben entscheidend für vertikal integrierte Verarbeiter, die die Kontrolle über Lagerumschlag, Mischung und Exportbereitschaft priorisieren. Thailands neues Mehrtemperaturlager, das im Dezember 2024 in der Nähe von Bangkok in Betrieb genommen wurde, verdeutlicht ein Baumuster, das E-Commerce und Einzelhandelskonsolidierung unterstützt, während sich Filialnetze ausweiten. Im Pharmabereich lenken GDP-Regeln Flüsse zu geprüften Einrichtungen und Handhabungszonen mit validierter Ausrüstung, was eine Premium-Servicedifferenzierung unterstützt. Da Energieresilienz und Überwachung zum Standard werden, steigen die Serviceerwartungen im gesamten ASEAN-Markt für Kühlkettenlogistik, und Anbieter nutzen den Compliance-Status als Signal für ihre Leistungsfähigkeit. Die ASEAN-Kühlkettenlogistikbranche verlagert sich daher hin zu höheren Servicestandards, die durch Dokumentation und Technologieübernahme unterstützt werden.

Nach Temperaturtyp: Tiefkühlwaren führen, Kühlwaren gewinnen durch städtischen Einzelhandel

Tiefkühlwaren bei -18 bis 0 °C halten im Jahr 2025 einen Anteil von 42,6 %, angeführt von exportorientierten Meeresfrüchten und Geflügel, die längere Haltezeiten und schiffsabgestimmten Versand erfordern. Kühlflüsse bei 0 bis 5 °C expandieren schneller mit einer CAGR von 5,2 %, da Convenience-Formate in ASEAN skalieren und auf engere Toleranzen und mehrfache tägliche Nachfüllungen angewiesen sind. Ultrakältetemperatursegmente unter -20 °C wachsen mit mRNA- und Zelltherapie-Pipelines, und neue -80-°C-Infrastruktur in regionalen Knotenpunkten ermöglicht weitreichendere Gesundheitsversorgungsstrecken mit aktiven Temperaturbehältern und validierter Handhabung. Tiefkühlwaren bleiben der Anker aufgrund von Exportplanung und Pufferbeständen für Meeresfrüchteverarbeiter, doch die Margenopportunität verlagert sich in Richtung Kühlwaren, wo kurze Haltbarkeit, engere Temperaturbänder und häufige Umschläge weniger investierte Konkurrenz abschrecken. Betreiber, die in elektronische Überwachung und reaktionsfähige Routenplanung investieren, gewinnen das Vertrauen von Einzelhändlern und Gesundheitskunden, die die Leistung mit strengen Abweichungsschwellenwerten messen.

Umgebungstemperaturgesteuerte Strecken bleiben relevant für Artikel, die wärmeempfindlich, aber über 15 °C stabil sind, obwohl der Fokus in ASEANs städtischen Zentren auf gekühlten Sortimenten liegt, die mit täglichen Einkaufsgewohnheiten übereinstimmen. Der ASEAN-Markt für Kühlkettenlogistik passt die Kapazitäten an, um diese Bedürfnisse auszubalancieren, und der Servicemix tendiert in Großstädten zu häufigeren, kleineren Lieferungen. Digitale Protokolle und Prüfpfade werden zur Norm im Kühlbetrieb, was Einrichtungen und Spediteure enger mit Filialnetzen und regulatorischen Erwartungen verbindet. Tiefkühlkategorien verlassen sich weiterhin auf Seefracht und grenzüberschreitenden Lkw-Transport für die regionale Verteilung, während Luftstrecken Premium-Frischprodukte und Gesundheitssendungen mit engen Zeitplänen bedienen. In der Praxis prägen Temperaturregime die Kapazitätspläne für Lager, Flotten und Knotenpunkte und beeinflussen, wo Anbieter als nächstes in der ASEAN-Kühlkettenlogistikbranche investieren.

Nach Anwendung: Traditionelle Proteine treffen auf biologische Disruption

Fisch und Meeresfrüchte halten im Jahr 2025 einen Anteil von 27,4 %, was starke Exportprogramme und höhere Rückverfolgbarkeitsanforderungen widerspiegelt, die die Nachfrage nach validierter Lagerung und dokumentierter Handhabung antreiben. Vietnams Einführung der elektronischen Fangdokumentation im März 2025 hat Grenzzeiten und Reklamationen reduziert, was sowohl gekühlte als auch tiefgefrorene Kategorien in Premiummärkten unterstützt. Impfstoffe und klinische Studienmaterialien sind die am schnellsten wachsende Anwendung mit einer CAGR von 5,5 %, unterstützt durch neue GDP-zertifizierte Kapazitäten und Ultrakälteausrüstung in wichtigen Knotenpunkten. Qualitäts- und Lieferkettenerwartungen in diesen Strecken übertreffen lebensmittelrechtliche Schwellenwerte, was die Dokumentations- und Überwachungsanforderungen in Mehrmietereinrichtungen erhöht. Da sich Prüfnormen verbreiten, wenden sich Exporteure und Gesundheitsversender Anbietern zu, die eine kontinuierliche Kontrolle nachweisen können, nicht nur Lagerkapazität.

Verzehrfertige Mahlzeiten, Milchprodukte, Backwaren und Frischprodukte expandieren parallel zur Durchdringung des modernen Einzelhandels, da Filialen gekühlte Sortimente für frischen Konsum und Mahlzeiten zum Mitnehmen anpassen. Halal-Logistikvorschriften in Indonesien und Malaysia prägen Einrichtungslayouts und Routen für Fleisch und zubereitete Lebensmittel, was die Nachfrage nach zertifizierten Mehrtemperaturknotenpunkten verstärkt. Meeresfrüchte-Rückverfolgbarkeitssysteme informieren Multi-Commodity-Praktiken in gemeinsamen Lagerhäusern und Umschlagpunkten, was zur Standardisierung von Prozessen und zur Reduzierung von Compliance-Risiken beiträgt. Im Kontext der Größe des ASEAN-Marktes für Kühlkettenlogistik stellen Impfstoffe und Studienmaterialien einen wachsenden Umsatzmix dar, der die Saisonalitätsbalance für Einrichtungen verbessert, die Meeresfrüchte und andere Lebensmittelkategorien bedienen. Dies erweitert die adressierbare Nachfrage für lizenzierte Anbieter, die frühzeitig in Zertifizierungen und Überwachungstechnologie investieren.

Geografische Analyse

Indonesien hält im Jahr 2025 den größten Anteil und wird durch ein erhebliches Ernährungssicherheitsbudget und einen nationalen Logistikplan unterstützt, der darauf abzielt, die Infrastruktur zu verbessern und Arbeitsabläufe für mehr Resilienz zu digitalisieren. Staatliche Programme umfassen Kühllagerhaltung nach der Ernte und Lageraufrüstungen, die dazu beitragen, Verluste zu reduzieren und Bestände für Grundnahrungsmittel und verderbliche Waren zu stabilisieren. Primäre Cluster auf Java verarbeiten erhebliche Volumina, während Inseln in Kalimantan, Sulawesi und Papua aufgrund von Netzuverlässigkeit und Entfernung zu Märkten höhere Betriebskosten aufweisen. Anbieter mit belastbarer Stromversorgung, flexibler Kapazität und Routenplanungsfähigkeiten sind besser positioniert, um die Serviceabdeckung auszuweiten. Mit wachsender Einzelhandels- und Gesundheitsnachfrage bleibt Indonesien ein Schwerpunkt im ASEAN-Markt für Kühlkettenlogistik sowohl für die inländische Verteilung als auch für exportorientierte Lagerung.

Thailand soll bis 2031 am schnellsten wachsen, angetrieben durch die Rolle des Östlichen Wirtschaftskorridors als regionaler Fertigungs- und Exporthub und die Inbetriebnahme von Mehrtemperaturlagern in der Nähe von Bangkok. Diese Einrichtungen unterstützen moderne Einzelhandels- und E-Commerce-Flüsse, die schnelle Kühl- und Tiefkühlhandhabung und eine engere Zusammenarbeit mit Spediteuren erfordern. Politische Unterstützung für klimaresistente Infrastruktur fördert energieeffiziente Systeme und geschützte Standorte, die die Betriebszeit bei extremem Wetter aufrechterhalten können. Thailands Konnektivität zu Nachbarmärkten verbessert grenzüberschreitende Flüsse und ermöglicht länderübergreifende Beschaffungsstrategien, die auf konsistente Kühlintegrität angewiesen sind. Zusammen heben diese Verschiebungen die Servicestandards an und ziehen neue Marktteilnehmer an, die moderne Qualitäts- und Überwachungserwartungen im ASEAN-Markt für Kühlkettenlogistik erfüllen können.

Vietnam baut seine Kühlkapazitäten weiter aus, mit steuerlichen Anreizen für Logistikinvestitionen und Projekten, die sowohl Lebensmittel- als auch Life-Sciences-Sendungen bedienen. Der Zeitplan 2025–2026 für neue Einrichtungen in Dong Nai umfasst GDP-zertifizierte Pharmabereiche und Schockfrostanlagen für Meeresfrüchte, was die Auslastung verbessert und die Saisonalitätsexposition reduziert. Singapur bleibt ein reguliertes Gateway für Life Sciences, und jüngste Erweiterungen fügten Ultrakältegefriergeräte und Lieferkettenkontrolle hinzu, um Prüfanforderungen zu erfüllen. Malaysias Halal-Standards unterstützen die regionale Konsolidierung für konforme Flüsse, während die Philippinen den Ausbau von Kühlräumen und modularen Standorten beschleunigen, um den Zugang in verstreuten Inselgeografien zu verbessern. RCEP- und CPTPP-Prozesse verankern diese Entwicklungen, indem sie eine beschleunigte Behandlung für verderbliche Waren und standardisierte Dokumentation fördern, die die grenzüberschreitende Vorhersehbarkeit im ASEAN-Markt für Kühlkettenlogistik verbessert.

Wettbewerbslandschaft

Die Wettbewerbsintensität steigt, da globale Integratoren zertifizierte Kapazitäten und digitale Kontrollen skalieren, während regionale Spezialisten Vorteile bei lokaler Compliance und Zustellung auf der letzten Meile behalten. DHL eröffnete im Februar 2026 Malaysias erste dual-zertifizierte Einrichtung am KLIA mit validierten 15–25-°C- und 2–8-°C-Zonen für Biologika und Impfstoffe, was höhere Serviceerwartungen in regionalen Gesundheitsversorgungsstrecken signalisiert. UPS verdoppelte die Gesundheitskapazität in Singapur im Jahr 2025 und fügte Ultrakältegefriergeräte und Echtzeit-Lieferkettennachverfolgungsfähigkeiten hinzu, die für Sponsoren klinischer Studien attraktiv sind. Diese Schritte verdeutlichen, wie Prüfbereitschaft und Temperaturdisziplin zu primären Auswahlkriterien im ASEAN-Markt für Kühlkettenlogistik geworden sind.

Fusionen, Übernahmen und Plattformerweiterungen konsolidieren Kapazitäten und beschleunigen den Markteintritt in prioritären Korridoren. Lineage Logistics schloss im Jahr 2024 einen Börsengang in Höhe von USD 4,4 Milliarden ab und erwarb dann ColdPoint für USD 223 Millionen, was seinen Tiefkühllagerfußabdruck in Südostasien und angrenzenden Regionen erweiterte. Neue und erweiterte Standorte bleiben ebenfalls zentral für das Wachstum, wie Linfox' 19.000 Quadratmeter großes, 28.000 Paletten fassendes Lager im Großraum Bangkok, das moderne Einzelhandels- und E-Commerce-Flüsse unterstützt. YCH Groups SuperPort in Vinh Phuc integriert ein Netto-Null-Design mit multimodaler Positionierung, was multinationalen Käufern entspricht, die Emissionsberichterstattung und Energieresilienz betonen. Diese Entwicklungen stärken die länderübergreifende Reichweite und die steigenden Servicestandards im ASEAN-Markt für Kühlkettenlogistik.

Betriebliche Resilienz ist ein wichtiges Differenzierungsmerkmal, da schwere Wetterereignisse und Überschwemmungen Netzwerke und Stromnetze belasten. WMO-Berichte über verheerende Regenfälle unterstreichen den Bedarf an Notstromversorgung und mobiler Kapazität, die vor Stürmen positioniert werden kann, um Gesundheits- und hochwertige Lebensmittelladungen zu schützen. Regionale Ozeanreedereien erweitern die Kühlcontainerkapazität für Insel- und Exportrouten, was dazu beiträgt, Flüsse von Tiefkühl- und Kühlwaren trotz episodischer Störungen zu stabilisieren. Digitale Rückverfolgbarkeit in der Fischerei hat sich von Pilotprojekten zu operativen Programmen entwickelt, was die Messlatte für Echtzeitdaten und dokumentierte Historien über Einrichtungen und Spediteure hinweg erhöht. Insgesamt prägen diese Faktoren ein Wettbewerbsmuster, bei dem Technologieübernahme, Compliance-Nachweise und Resilienzplanung Marktanteilsgewinne im ASEAN-Markt für Kühlkettenlogistik vorantreiben.

Marktführer der ASEAN-Kühlkettenlogistikbranche

Deutsche Post DHL

Nippon Express

United Parcel Service (UPS)

Yusen Logistics (Part of NYK Line)

DSV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: DHL Supply Chain eröffnete Malaysias erste dual-zertifizierte pharmazeutische Kühlketteneinrichtung am Internationalen Flughafen Kuala Lumpur, ein 38.000 Quadratfuß großer Standort mit validierten 15–25-°C- und 2–8-°C-Zonen, der die Verteilung von Biologika und Impfstoffen unter HSA- und JAKIM-Compliance unterstützt.

- Juni 2025: UPS Healthcare verdoppelte seine Kühlkettenkapazität in Singapur durch die Inbetriebnahme einer 11.500 Quadratmeter großen GDP-zertifizierten Einrichtung in der Nähe des Flughafens Changi, ausgestattet mit -80-°C-Ultrakältegefriergeräten und Echtzeit-Lieferkettennachverfolgung für klinische Studienmaterialien und mRNA-Impfstoffe.

- April 2025: Deutsche Post DHL Group stellte EUR 500 Millionen (USD 520 Millionen) bereit, um die Kühlketteninfrastruktur im asiatisch-pazifischen Raum auszubauen, einschließlich der CRYOPDP-Übernahme und GDP/GMP-zertifizierter Standorte in China, Malaysia, Singapur und Australien, im Rahmen eines EUR 2 Milliarden DHL Health Logistics-Plans bis 2030.

- März 2025: LOTTE Global Logistics baut ein USD 34 Millionen teures Kühlkettenzentrum in Dong Nai, Vietnam, mit GDP-zertifizierten Zonen und Schockfrostanlagen für Meeresfrüchte, das bis Mai 2026 eröffnet werden soll.

Berichtsumfang des ASEAN-Marktes für Kühlkettenlogistik

Die Kühlkette bezieht sich auf temperaturkontrollierte Logistikverfahren. Der Bericht enthält eine vollständige Hintergrundanalyse des ASEAN-Marktes für Kühlkettenlogistik, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, einer Marktübersicht, einer Marktgrößenschätzung für Schlüsselsegmente und aufkommender Trends in den Marktsegmenten, Marktdynamiken und geografischen Trends sowie einer geopolitischen Wirkungsanalyse.

Der ASEAN-Markt für Kühlkettenlogistik ist nach Service, Temperatur, Anwendung und Geografie segmentiert. Nach Service ist der Markt in Lagerung, Transport und Mehrwertdienste segmentiert. Nach Temperatur ist der Markt in Umgebungstemperatur, Gekühlt, Tiefgefroren/Ultrakalt und Gefroren segmentiert. Nach Anwendung ist der Markt in Obst und Gemüse, Fleisch und Geflügel, Fisch und Meeresfrüchte, Milchprodukte und Tiefkühlnachspeisen sowie weitere Anwendungen segmentiert, und nach Geografie ist der Markt in Singapur, Thailand, Vietnam, Indonesien, Malaysia, Philippinen und das übrige ASEAN segmentiert.

Der Bericht bietet Marktgröße und Prognosen für den ASEAN-Markt für Kühlkettenlogistik in Wert (USD) für alle oben genannten Segmente.

| Kühllagerhaltung | Öffentliche Lagerhaltung |

| Private Lagerhaltung | |

| Gekühlter Transport | Straße |

| Schiene | |

| See | |

| Luft | |

| Mehrwertdienste |

| Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) |

| Umgebungstemperatur |

| Tiefgefroren/Ultrakalt (unter -20 °C) |

| Obst und Gemüse |

| Fleisch und Geflügel |

| Fisch und Meeresfrüchte |

| Milchprodukte und Tiefkühlnachspeisen |

| Backwaren und Süßwaren |

| Verzehrfertige Mahlzeiten |

| Pharmazeutika und Biologika |

| Impfstoffe und klinische Studienmaterialien |

| Chemikalien und Spezialwerkstoffe |

| Sonstige verderbliche Waren |

| Singapur |

| Thailand |

| Vietnam |

| Indonesien |

| Malaysia |

| Philippinen |

| Übriges ASEAN |

| Nach Servicetyp | Kühllagerhaltung | Öffentliche Lagerhaltung |

| Private Lagerhaltung | ||

| Gekühlter Transport | Straße | |

| Schiene | ||

| See | ||

| Luft | ||

| Mehrwertdienste | ||

| Nach Temperaturtyp | Gekühlt (0–5 °C) | |

| Gefroren (-18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren/Ultrakalt (unter -20 °C) | ||

| Nach Anwendung | Obst und Gemüse | |

| Fleisch und Geflügel | ||

| Fisch und Meeresfrüchte | ||

| Milchprodukte und Tiefkühlnachspeisen | ||

| Backwaren und Süßwaren | ||

| Verzehrfertige Mahlzeiten | ||

| Pharmazeutika und Biologika | ||

| Impfstoffe und klinische Studienmaterialien | ||

| Chemikalien und Spezialwerkstoffe | ||

| Sonstige verderbliche Waren | ||

| Nach Geografie | Singapur | |

| Thailand | ||

| Vietnam | ||

| Indonesien | ||

| Malaysia | ||

| Philippinen | ||

| Übriges ASEAN | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ASEAN-Markt für Kühlkettenlogistik derzeit und wie sind die Wachstumsaussichten?

Die Größe des ASEAN-Marktes für Kühlkettenlogistik betrug im Jahr 2025 USD 18,81 Milliarden und soll bis 2031 bei einer CAGR von 4,9 % im Zeitraum 2026–2031 USD 24,43 Milliarden erreichen.

Welche Servicetypen expandieren im ASEAN-Markt für Kühlkettenlogistik am schnellsten?

Mehrwertdienste wie Schockfrostung, GDP-konforme Etikettierung und Konfektionierung für klinische Studien sollen im Zeitraum 2026–2031 mit einer CAGR von 5,7 % am schnellsten wachsen, während Kühllagerhaltung im Jahr 2025 das größte Segment nach Anteil blieb.

Welches Temperaturregime führt die Nachfrage im ASEAN-Markt für Kühlkettenlogistik an?

Tiefkühlflüsse bei -18 bis 0 °C führten im Jahr 2025 mit einem Anteil von 42,6 %, während Kühllogistik bei 0 bis 5 °C aufgrund der Expansion des Convenience-Einzelhandels und frischer Sortimente schneller wächst.

Welche Anwendungen tragen am meisten zu den Volumina im ASEAN-Markt für Kühlkettenlogistik bei?

Fisch und Meeresfrüchte hielten im Jahr 2025 den größten Anteil mit 27,4 %, während Impfstoffe und klinische Studienmaterialien aufgrund GDP-zertifizierter Knotenpunkte und Ultrakälteausrüstung im Zeitraum 2026–2031 das höchste Wachstum verzeichnen.

Welche Länder sind im ASEAN-Markt für Kühlkettenlogistik am einflussreichsten?

Indonesien führte im Jahr 2025 mit einem Anteil von 22,4 % aufgrund seiner Größe und politischen Unterstützung, während Thailand mit einer CAGR von 5,1 % bis 2031 der am schnellsten wachsende Markt ist, unterstützt durch neue Mehrtemperatureinrichtungen.

Wie beeinflussen Handelsabkommen den Betrieb im ASEAN-Markt für Kühlkettenlogistik?

RCEP und CPTPP fördern eine beschleunigte Behandlung und elektronische Zertifizierung für verderbliche Waren, was Verzögerungen reduziert und zertifizierte länderübergreifende Netzwerke mit stärkerer grenzüberschreitender Zuverlässigkeit belohnt.

Seite zuletzt aktualisiert am: