Marktgröße und Marktanteil der Lebensmittellogistik in Mexiko

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

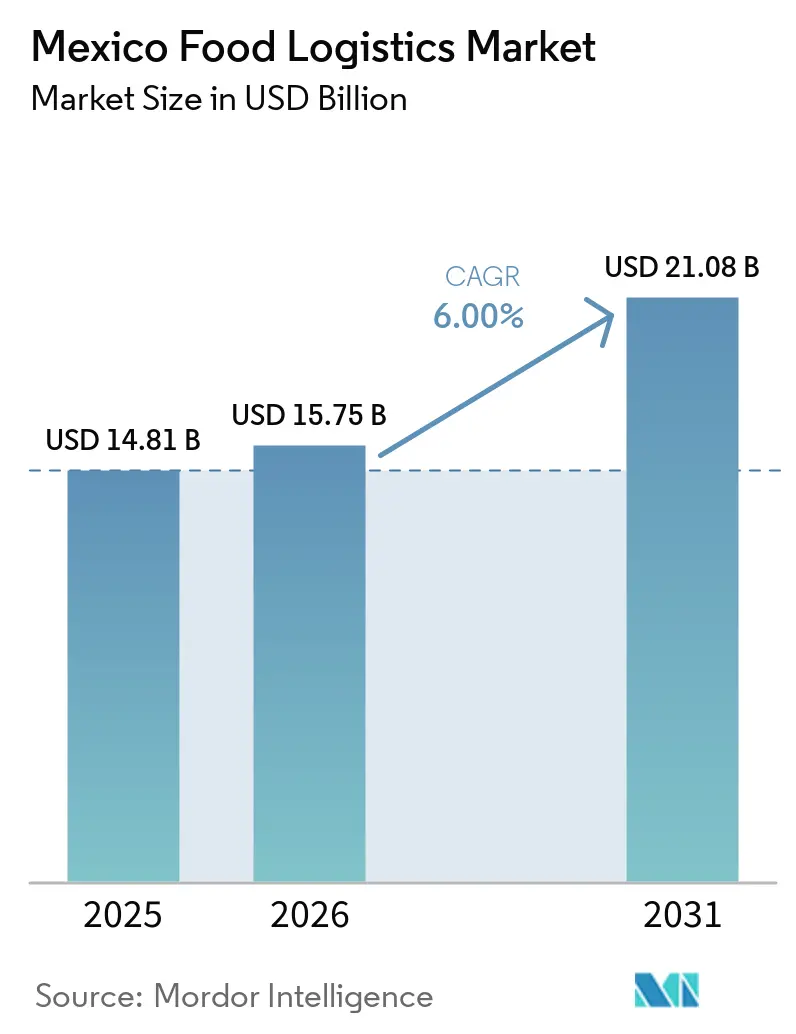

| Marktgröße im Basisjahr (2025) | 14.81 Milliarden US-Dollar |

| Marktgröße (2026) | 15.75 Milliarden US-Dollar |

| Marktgröße (2031) | 21.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebensmittellogistik in Mexiko von Mordor Intelligence

Die Marktgröße der Lebensmittellogistik in Mexiko wird voraussichtlich von 14,81 Milliarden USD im Jahr 2025 und 15,75 Milliarden USD im Jahr 2026 auf 21,08 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6 % zwischen 2026 und 2031 entspricht.

Vom Einzelhandel getriebene Blockchain-Rückverfolgbarkeitsvorschriften, staatliche Steueranreize für energieeffiziente Kühlung und Frachtumleitung vom Panamakanal gestalten die Wettbewerbsprioritäten im Markt für Lebensmittellogistik in Mexiko neu. Der Transport behält zahlenmäßig die Führung, doch Mehrwertdienste wie Schockfrosten und Bestandsoptimierung wachsen schneller, da Verlader nach integrierten Lösungen suchen. Die Landstrominfrastruktur in Manzanillo, Lázaro Cárdenas und Veracruz senkt die Dieselkosten für Kühlcontainer und belohnt Betreiber, die Zugang zu elektrifizierten Liegeplätzen haben. Schienenwegsinvestitionen, die Binnenverteilerzentren mit Golf- und Pazifikhäfen verbinden, erweitern die modalen Optionen, während Technikmangel, volatile Stromtarife und saisonale Knappheit an Kühlcontainern die Zuverlässigkeit der Dienstleistungen beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

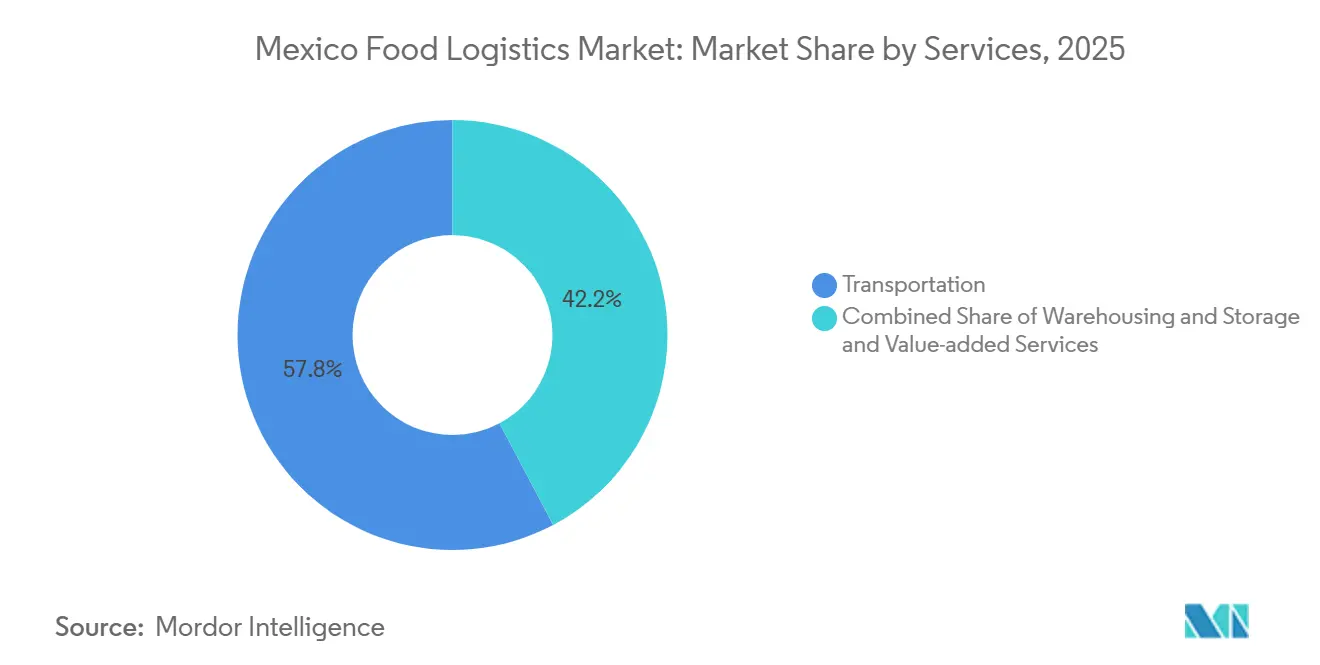

- Nach Dienstleistungsart entfiel im Jahr 2025 ein Marktanteil von 57,77 % auf den Transport im Markt für Lebensmittellogistik in Mexiko, während Mehrwertdienste bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 8,56 % verzeichnen werden.

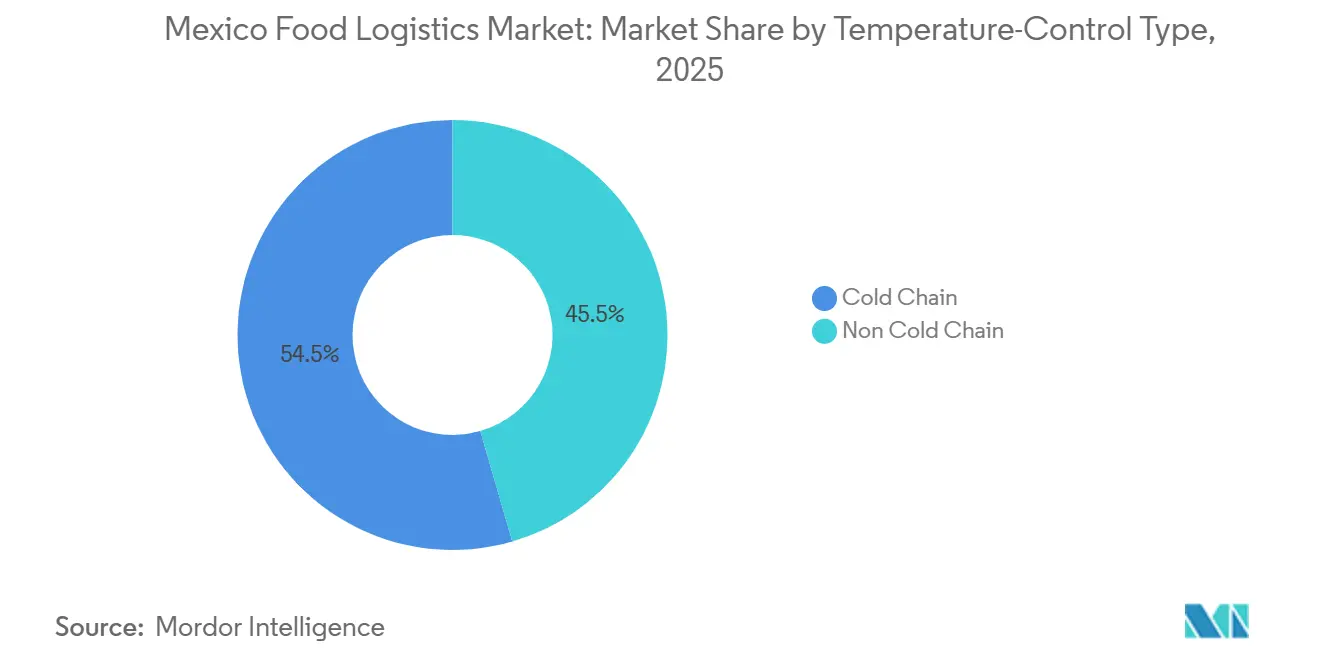

- Nach Temperaturkontrolle entfielen im Jahr 2025 54,49 % der Marktgröße der Lebensmittellogistik in Mexiko auf Kühlkettenoperationen, die bis 2031 voraussichtlich mit einer CAGR von 7,43 % wachsen werden.

- Nach Endproduktkategorie führte der Gartenbau im Jahr 2025 mit einem Umsatzanteil von 29,64 %, während Tiernahrung zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,85 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Lebensmittellogistik in Mexiko

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Steueranreize für energieeffiziente Kühlungsmodernisierungen | +0.9% | National, Industriekorridore | Mittelfristig (2–4 Jahre) |

| Ausbau von Kühlschienen-Nebenanschlüssen an Binnenlogistikparks | +1.2% | Zentral-, Bajío- und Nordkorridore | Langfristig (≥ 4 Jahre) |

| Vom Einzelhandel getriebene Blockchain-Rückverfolgbarkeitsvorschriften zur Beschleunigung von Kühlkettenaufrüstungen | +0.8% | National, Exportregionen | Kurzfristig (≤ 2 Jahre) |

| Frachtflussumleitung von Pazifik- zu Golfhäfen | +1.4% | Golfküstenhäfen | Mittelfristig (2–4 Jahre) |

| Konsolidierung von Kleinstfrachtführern zu Genossenschaftsflotten | +0.7% | Regionale Korridore | Mittelfristig (2–4 Jahre) |

| Landstrominfrastruktur in Häfen | +0.6% | Manzanillo, Lázaro Cárdenas, Veracruz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Steueranreize für energieeffiziente Kühlungsmodernisierungen

Von CONUEE verwaltete Fiskalprogramme ermöglichen es, 20–30 % der Modernisierungsausgaben durch beschleunigte Abschreibungen und direkte Steuergutschriften auszugleichen, was die Renditeprofile für mittelgroße Unternehmen verbessert, die veraltete Kompressoren und Isolierungen aufrüsten. Betreiber, die Energieeinsparungen zertifizieren können, profitieren von niedrigeren Betriebskosten und werden von Lebensmittelmarken bevorzugt, die Kohlenstoffreduktionen anstreben. Die administrative Komplexität schränkt die Beteiligung sehr kleiner Flotten ein, doch der mehrjährige Horizont der Politik stützt stetige Kapitalausgaben und hebt die Servicequalität im Markt für Lebensmittellogistik in Mexiko.

Ausbau von Kühlschienen-Nebenanschlüssen an Binnenlogistikparks

Die Fertigstellung des Isthmus-von-Tehuantepec-Korridors und CPKCs 127-Millionen-USD-Kühlverteilerzentrum erweitern den Schienenzugang für verderbliche Waren über mehr als 800 km. Geringere Diebstahlgefahr und Kraftstoffeinsparungen ziehen Exporteure von Beeren, Avocados und Tiefkühlproteinen an. Tägliche Servicebeschränkungen und feste Fahrpläne bedeuten, dass der Lkw-Transport die letzte Meile weiterhin dominiert, doch die modale Diversifizierung reduziert Staurisiken für den Markt für Lebensmittellogistik in Mexiko[1]Comisión Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria, "Reglamentos SENASICA," senasica.gob.mx.

Vom Einzelhandel getriebene Blockchain-Rückverfolgbarkeitsvorschriften zur Beschleunigung von Kühlkettenaufrüstungen

Walmart de Mexico, Soriana und andere Handelsketten verlangen Temperaturaufzeichnungen im 5-Minuten-Intervall, die auf Blockchain-Plattformen gespeichert werden, und drängen Frachtführer zur Einführung von IoT-Sensoren und Datengateways. Cloud-basierte Abonnements senken die Einstiegshürden, doch die Pflege mehrerer Formate für verschiedene Einzelhändler erhöht den IT-Aufwand. Betreiber, die als erste die Anforderungen erfüllen, sichern sich margenstarke Transportrouten und stärken ihren Ruf im mexikanischen Markt für Lebensmittellogistik.

Frachtflussumleitung von Pazifik- zu Golfhäfen

Transitbeschränkungen am Panamakanal verlagern asiatische Sendungen nach Veracruz und Altamira, was die Rückfrachtnachfrage für mexikanische Erzeugnisse auf dem Weg nach Asien und in die EU erhöht. Hafenbehörden beschleunigen die Erweiterung von Kühlcontainerstellplätzen und Landstromanschlüssen, doch begrenzte Schienen- und Krankapazitäten verursachen Staus in der Hochsaison. Netzwerkumgestaltungskosten stellen kleinere Spediteure im Markt für Lebensmittellogistik in Mexiko vor Herausforderungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten Kältetechnikern | –0.8% | National, Sekundärmärkte | Langfristig (≥ 4 Jahre) |

| Strenge Sanitärimportkontrollen mit langen Grenzwartezeiten | –0.6% | Laredo, Pharr-Grenzübergänge | Mittelfristig (2–4 Jahre) |

| Saisonale Knappheit an lebensmitteltauglichen ISO-Kühlcontainern | –0.5% | Pazifikhäfen, Anbauregionen | Kurzfristig (≤ 2 Jahre) |

| Volatile Stromtarife, die die Kostenprognostizierbarkeit der Kühllagerung untergraben | –0.7% | National, unabhängige Lagerhäuser | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten Kältetechnikern verlängert Wartungszyklen

Die Nachfrage nach Ammoniak- und CO₂-Systemspezialisten übersteigt die Kapazitäten der Berufsschulen, was die Löhne um bis zu 40 % in die Höhe treibt und die Ausfallzeiten während der Erntehochsaison verlängert. Größere Flotten finanzieren interne Ausbildungsakademien, benötigen jedoch zwei bis drei Jahre, um Personal zu zertifizieren. Kleinere Unternehmen sind auf allgemeine Mechaniker angewiesen, was das Ausfallrisiko erhöht und zu ungleichmäßiger Servicequalität im Markt für Lebensmittellogistik in Mexiko führt.

Strenge Sanitärimportkontrollen verursachen verlängerte Grenzwartezeiten

Die durchschnittliche Wartezeit für Kühlfahrzeuge in Laredo beträgt nun 8–12 Stunden, was den Kraftstoffverbrauch für Aggregate zur Aufrechterhaltung der Solltemperaturen verdoppelt. Erweiterte Dokumentationsportale verkürzen die Abfertigung für gut vorbereitete Betreiber, doch begrenzte Kühlräume verursachen weiterhin Engpässe in Spitzenzeiten und verlangsamen den grenzüberschreitenden Warenfluss im Markt für Lebensmittellogistik in Mexiko.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Transportdominanz trifft auf Mehrwertdienst-Dynamik

Der Transport machte im Jahr 2025 57,77 % der Marktgröße der Lebensmittellogistik in Mexiko aus, doch sein Anteil sinkt allmählich, da Verlader auf integrierte Pakete setzen. Mehrwertdienste wie Schockfrosten und Qualitätsinspektionen verzeichnen eine prognostizierte CAGR von 8,56 %, was signalisiert, dass funktionale Expertise nun mit einfacher Transportkapazität um die Marktführerschaft konkurriert.

Der Straßentransport bleibt für Strecken unter 500 km unverzichtbar, während das Schienen-Kühlverteilernetz die Reichweite zu beiden Küsten ausdehnt. Die Lagerung richtet sich nach dem Nearshoring-Trend und fügt Cross-Dock-Knoten in der Nähe von Produktionszentren hinzu. Zusammen definieren diese Verschiebungen den Markt für Lebensmittellogistik in Mexiko als ein Spektrum gemischter Angebote neu, anstatt isolierter Dienstleistungsspuren.

Nach Temperaturkontrolle: Kühlketteninvestitionen übertreffen Umgebungsoptionen

Kühlkettenoperationen machten im Jahr 2025 54,49 % des Marktanteils der Lebensmittellogistik in Mexiko aus und führten das Wachstum mit einer CAGR von 7,43 % an, was unterstreicht, wie Rückverfolgbarkeitsvorschriften die Temperatureinhaltung zu einem Einkaufskriterium machen. Gekühlte Volumina (2–8 °C) dominieren, doch Tiefkühlkapazitäten erzielen höhere Erträge pro Kubikmeter. Mehrtemperatur-Lkw ermöglichen die Routenkonsolidierung, optimieren die Anlagenauslastung und stärken die Expansion der Marktgröße der Lebensmittellogistik in Mexiko.

Umgebungstemperaturdienste stehen unter Preisdruck, da Getreide- und Konservenbesitzer gebündelte Verträge mit Anbietern suchen, die auch verderbliche Waren transportieren können. Blockchain-Berichte drängen sogar Umgebungstemperaturfracht zur Einführung von Sensorverfolgung, was die Grenzen zwischen Kühlkette und Nicht-Kühlkette im Markt für Lebensmittellogistik in Mexiko weiter verwischt[2]SupplyChain247 Staff, "Lineage Tops 2025 List of Largest Cold Storage Warehouses," supplychain247.com .

Nach Endproduktkategorie: Gartenbau führt, Tiernahrung steigt

Der Gartenbau behielt im Jahr 2025 einen Anteil von 29,64 % an der Marktgröße der Lebensmittellogistik in Mexiko, da Mexikos Erzeugnisse weiterhin zentral für die Winterlieferketten der Vereinigten Staaten sind. Tiernahrung, gestärkt durch frische und gekühlte Produkte, verzeichnet die schnellste CAGR von 8,85 %, angetrieben durch neue Fabriken, die den nordamerikanischen Bedarf bedienen. Fleisch, Meeresfrüchte und Geflügel unterliegen der strengen SENASICA-Aufsicht, was Frachtführer belohnt, die mit Biosicherheitsnormen im Markt für Lebensmittellogistik in Mexiko vertraut sind.

Premium-Milchprodukt- und Tiefkühldessert-Hersteller benötigen Tiefkühllagerung mit drehzahlgeregelten Kompressoren, während Hersteller verarbeiteter Lebensmittel längere Haltbarkeiten schätzen, nun aber Rückverfolgbarkeitsnachweise anfordern, die denen sensibler Kategorien entsprechen. Spezialprodukte wie Mole und handwerkliche Käsesorten eröffnen Exportnischen und bereichern die Kategorienvielfalt im Markt für Lebensmittellogistik in Mexiko.

Geografische Analyse

Die nördlichen Grenzstaaten weisen den dichtesten Kühlkettenfußabdruck auf, angetrieben durch die Maquiladora-Produktion und grenzüberschreitende Volumina verderblicher Waren. Nuevo León beherbergt Mehrtemperatur-Verteilerzentren, die Rücksendungen des US-amerikanischen Einzelhandels zurückführen und seine Rolle im Markt für Lebensmittellogistik in Mexiko stärken. Sicherheitsrisiken entlang des Highway 57 veranlassen Verlader, CPKC-Schienenverbindungen zu bevorzugen, die diebstahlgefährdete Korridore umgehen.

Der Bajío-Korridor nutzt neue Kühlschienen-Nebenanschlüsse, um sowohl Automobilzulieferer als auch Lebensmittelproduzenten zu unterstützen und industrielle sowie landwirtschaftliche Warenströme zu verbinden. Zentralmexiko, verankert durch die 20 Millionen Einwohner von Mexiko-Stadt, absorbiert den größten Konsumanteil, kämpft jedoch mit Staus; Betreiber investieren in Satellitenzentren in Querétaro und Puebla, um Routen der letzten Meile effizient zu bündeln.

Pazifikhäfen, insbesondere Manzanillo, verarbeiten asiatische Waren und hochwertige Mango- und Beerenexporte, doch dürrebedingte Panamakanal-Beschränkungen lenken einige eingehende Warenströme nach Veracruz um. Südliche Bundesstaaten bleiben trotz reichlicher tropischer Fruchternten unterversorgt, was eine Entwicklungslücke aufzeigt, die der Markt für Lebensmittellogistik in Mexiko voraussichtlich schließen wird, wenn sich die Infrastrukturausgaben nach Süden ausweiten[3]The Loadstar, "Mexican President to Launch Major Expansion at Manzanillo," theloadstar.com .

Wettbewerbslandschaft

Der Markt für Lebensmittellogistik in Mexiko umfasst globale Integratoren wie DHL, Kuehne + Nagel und DSV, inländische Konglomerate wie Traxion sowie Genossenschaftsflotten, die von Kleinstfrachtführern gebildet werden. Großanbieter nutzen digitale Kontrolltürme und IoT-Temperaturschilder, um Premium-Einzelhandelsverträge zu sichern. Traxions Übernahme von Solistica im Jahr 2025 schuf die größte integrierte Plattform des Landes und verbindet Lkw-Ladungsverkehr, 4PL und Kühllageroperationen. Emergent Cold Latin America und Frialsa Frigoríficos erweitern die Kubikkapazität, um dem Wachstum des E-Commerce-Lebensmittelhandels gerecht zu werden, während Americold mit CPKC bei schienenbasierten Kühlverteilerzentren kooperiert, die die geografische Abdeckung erweitern.

Genossenschaftliche Lkw-Gruppen verhandeln kollektive Kraftstoff- und Wartungsraten, schließen ländliche Erstmeilenlücken und bringen frischen Wettbewerb in den Markt für Lebensmittellogistik in Mexiko. Wettbewerbsvorteile verlagern sich zu Unternehmen, die Compliance beherrschen: SENASICA-Protokolle, CFE-Tarifabsicherung und Blockchain-Datenfeeds. Betreiber, die keine energieeffizienten Modernisierungen oder Technikerausbildungen finanzieren können, riskieren Margenverengung und Vertragsverluste. Der Konsolidierungsdruck steigt, doch fragmentierte Nischen bestehen dort weiter, wo lokale Vertrautheit die Skalierung überwiegt[4]Lloyd's List, "Asian Container Lines Team Up to Launch New Mexican Route," lloydslist.com .

Marktführer der Lebensmittellogistik in Mexiko

Traxion

DHL Supply Chain Mexico

Frialsa Frigoríficos

Kuehne + Nagel

Emergent Cold LatAm

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: DHL erweiterte sein globales Luftfracht-Kühlkettennetzwerk, was indirekt bewährte Praktiken in der Kühllogistik und das Infrastrukturwachstum in verbundenen Regionen (z. B. Nordamerika/Mexiko) beeinflussen kann.

- Februar 2026: DHL Supply Chain unterzeichnete ein Memorandum of Understanding mit dem Immobilienentwickler RLCold zur gemeinsamen Entwicklung von mehr als 5 Millionen ft² Kühllagerkapazität in Nordamerika (angetrieben durch die Nachfrage nach Online-Lebensmitteln und Lebensmittellieferungen).

- Dezember 2025: DHL Express Mexico schloss eine Erweiterungsinitiative im Wert von 81 Millionen USD ab, erhöhte seine Bodenflotte um ca. 20 % und eröffnete im Jahr 2025 ca. 100 neue Servicepunkte in ganz Mexiko. Dies stärkte die Kapazität der letzten Meile und die Gesamtinfrastruktur, die für die Lebensmittellogistik und den Expresstransport verderblicher Waren relevant ist.

- Dezember 2025: Americold gab eine Partnerschaft mit On the Run bekannt, um seine Lieferketten für die Verteilung an Convenience-Stores in Australien zu unterstützen, was die Expansion in neue Segmente signalisiert. Obwohl außerhalb Mexikos, unterstreicht dies Americolds breitere Wachstumsstrategie in der Kühlkette, die seinen globalen Fußabdruck beeinflusst.

Berichtsumfang des Marktes für Lebensmittellogistik in Mexiko

| Transport | Straße |

| Schiene | |

| See- und Binnenwasserstraße | |

| Luft | |

| Lagerung und Aufbewahrung | |

| Mehrwertdienste (Schockfrosten, Etikettierung, Bestandsmanagement usw.) |

| Kühlkette | Umgebungstemperatur (15–25 °C) |

| Gekühlt (2–8 °C) | |

| Tiefgekühlt (unter 0 °C) | |

| Nicht-Kühlkette |

| Fleisch, Meeresfrüchte und Geflügel |

| Milchprodukte und Tiefkühldesserts (Milch, Speiseeis, Butter usw.) |

| Gartenbau (frisches Obst und Gemüse) |

| Verarbeitete Lebensmittelprodukte |

| Tiernahrung |

| Sonstiges (Aufstriche, Gewürze, Dressings, Spezial- und Funktionslebensmittel usw.) |

| Nach Dienstleistungen | Transport | Straße |

| Schiene | ||

| See- und Binnenwasserstraße | ||

| Luft | ||

| Lagerung und Aufbewahrung | ||

| Mehrwertdienste (Schockfrosten, Etikettierung, Bestandsmanagement usw.) | ||

| Nach Temperaturkontrolltyp | Kühlkette | Umgebungstemperatur (15–25 °C) |

| Gekühlt (2–8 °C) | ||

| Tiefgekühlt (unter 0 °C) | ||

| Nicht-Kühlkette | ||

| Nach Endproduktkategorie | Fleisch, Meeresfrüchte und Geflügel | |

| Milchprodukte und Tiefkühldesserts (Milch, Speiseeis, Butter usw.) | ||

| Gartenbau (frisches Obst und Gemüse) | ||

| Verarbeitete Lebensmittelprodukte | ||

| Tiernahrung | ||

| Sonstiges (Aufstriche, Gewürze, Dressings, Spezial- und Funktionslebensmittel usw.) | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Lebensmittellogistik in Mexiko voraussichtlich wachsen?

Der Markt wird voraussichtlich von 15,75 Milliarden USD im Jahr 2026 auf 21,08 Milliarden USD bis 2031 bei einer CAGR von 6 % ansteigen.

Welche Dienstleistungsart trägt den größten Umsatz bei?

Der Transport hielt im Jahr 2025 einen Umsatzanteil von 57,77 %, doch sein Vorsprung verringert sich, da Verlader nach Mehrwertfähigkeiten suchen.

Warum wachsen Kühlkettendienstleistungen schneller als Umgebungstemperaturdienste?

Blockchain-Vorschriften des Einzelhandels und Exportqualitätsstandards erfordern eine kontinuierliche Temperaturkontrolle, was eine CAGR von 7,43 % bei den Kühlkettenerlösen antreibt.

Welche Engpässe beeinflussen den grenzüberschreitenden Kühlwarenhandel?

Strenge SENASICA-Inspektionen verlängern die Wartezeiten auf 8–12 Stunden, erhöhen die Kraftstoffkosten und erschweren die Lieferpläne.

Wie wirken sich Sicherheitsherausforderungen auf die Betreiber aus?

Erhöhte Frachtdiebstahlraten entlang wichtiger Korridore erhöhen die Versicherungsprämien um 0,5–1,0 % und veranlassen Investitionen in Eskorte und Tracking, was die Betriebskosten erhöht und die Routenwahl beeinflusst.

Wie beeinflussen Energiekosten Lagerinvestitionen?

Die CFE-Tarifvolatilität von 15–20 % zwischen Abrechnungen zwingt Betreiber zur Einführung von Eigenstromerzeugung und Energiemanagementsystemen zur Kostenstabilisierung.

Seite zuletzt aktualisiert am: