Marktgröße und Marktanteil der südkoreanischen Lebensmittellogistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

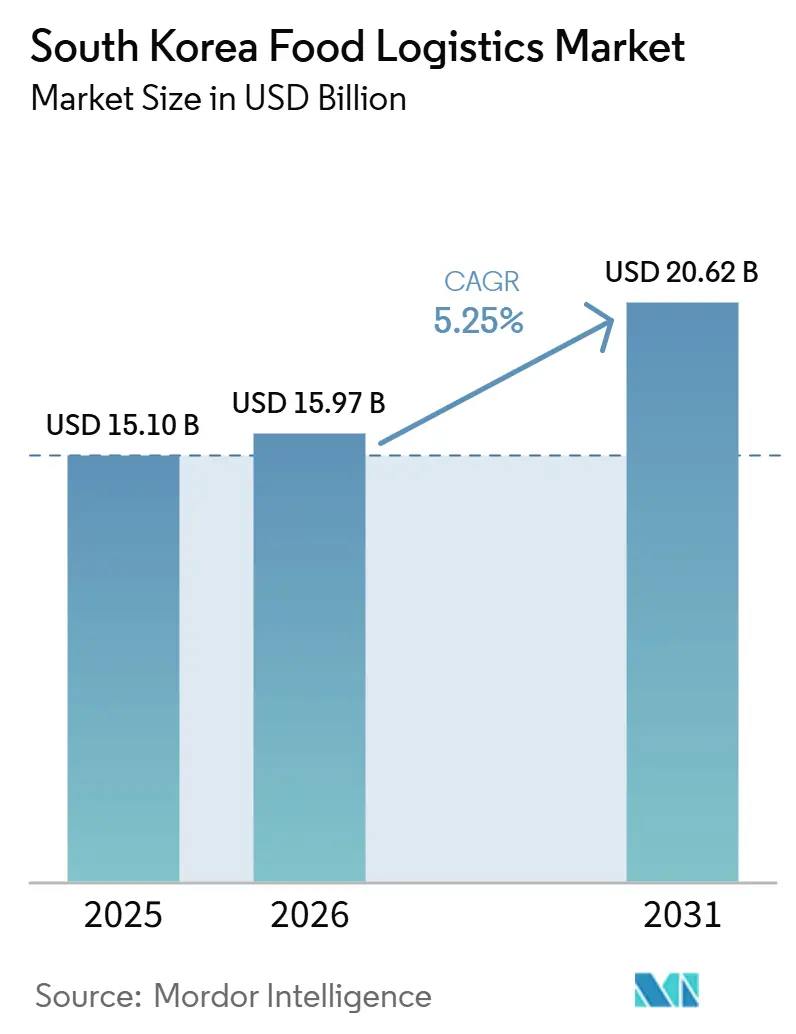

| Marktgröße im Basisjahr (2025) | 15.10 Milliarden US-Dollar |

| Marktgröße (2026) | 15.97 Milliarden US-Dollar |

| Marktgröße (2031) | 20.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

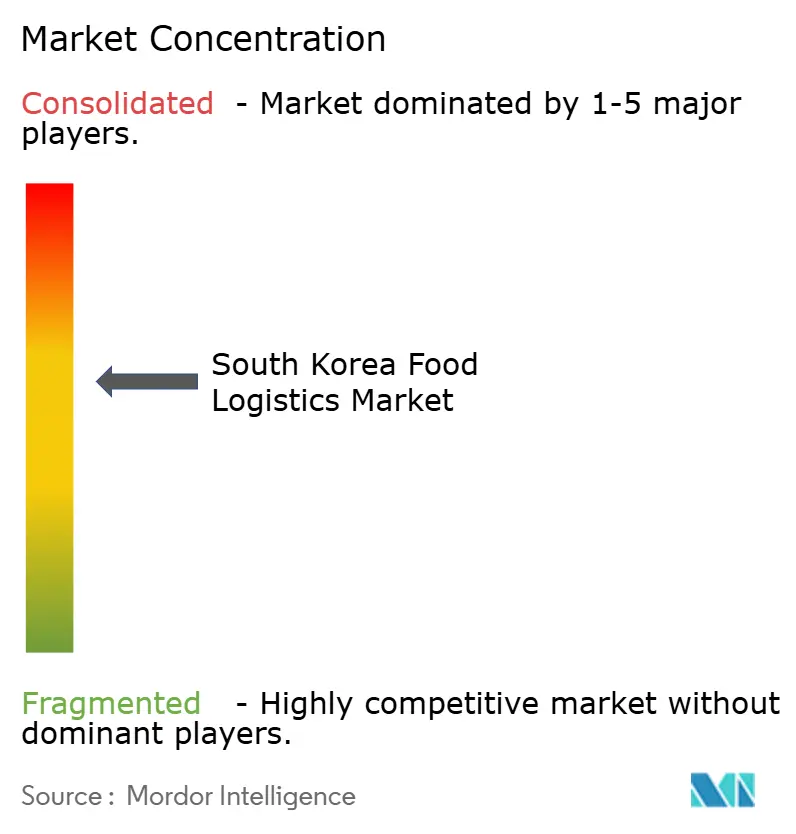

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Lebensmittellogistikmarkts durch Mordor Intelligence

Die Marktgröße des südkoreanischen Lebensmittellogistikmarkts wurde im Jahr 2025 auf 15,10 Milliarden USD geschätzt und soll von 15,97 Milliarden USD im Jahr 2026 auf 20,62 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,25 % während des Prognosezeitraums (2026–2031).

Digitale Rückverfolgbarkeitspflichten, GDP-konforme Temperaturstandards und energieeffiziente Nachrüstungen vergrößern gemeinsam den Wertschöpfungspool, während die Revitalisierung von Industriebrachen knappe innerstädtische Kapazitäten freisetzt, die Neubauprojekte nur schwer sichern können. Intermodale Kühlgüterverkehre auf der Schiene senken die Fernstreckenkosten um bis zu 30 % und unterstützen Volumenverlagerungen entlang des Korridors Busan–Seoul. Verlader zahlen zunehmend Aufpreise für Schockfrostung, Bestandsmanagement und KI-gestützte Überwachung, was eine Abkehr von standardisierten Frachtpreisen signalisiert. Etablierte Anbieter wie CJ Logistics und LX Pantos nutzen ihre bestehende Infrastruktur zur Marktanteilsverteidigung, während technologiegetriebene Neueinsteiger Nischen in der letzten Meile durch Mikro-Fulfillment-Hubs und Abonnement-Liefermodelle angreifen.

Wichtigste Erkenntnisse des Berichts

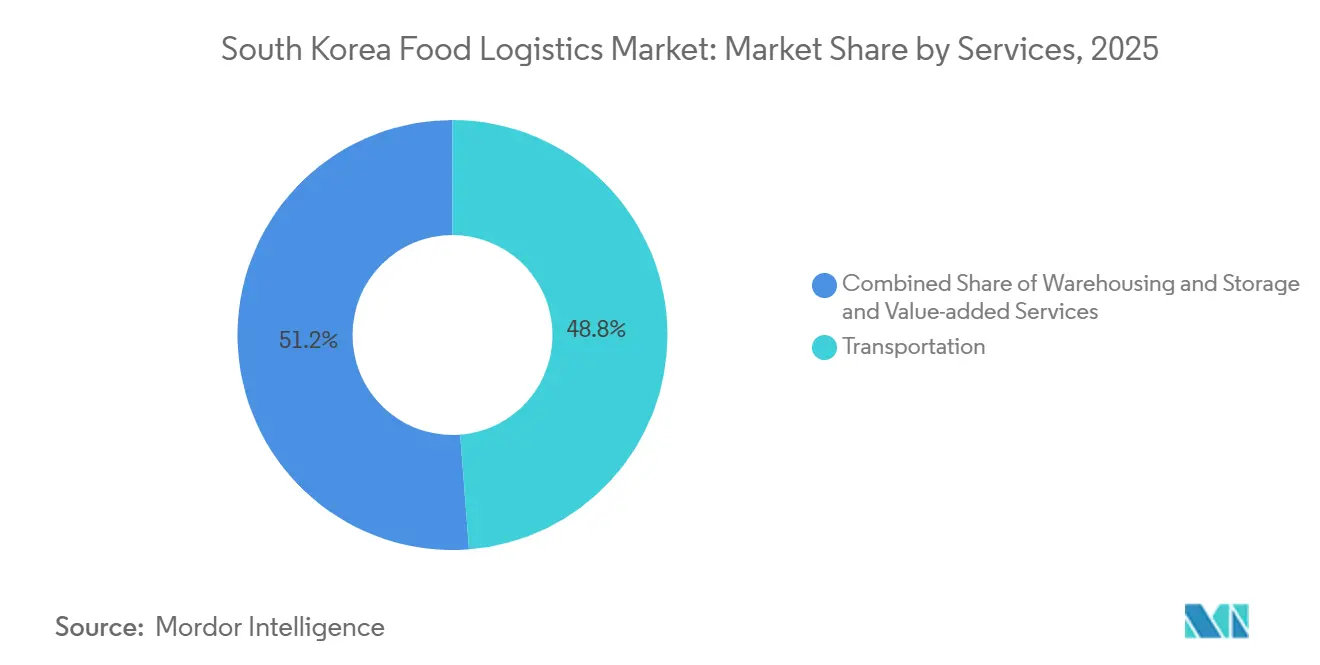

- Nach Dienstleistungen entfiel im Jahr 2025 ein Marktanteil von 48,77 % auf den Transport im südkoreanischen Lebensmittellogistikmarkt, während Mehrwertangebote bis 2031 voraussichtlich mit einer CAGR von 7,81 % wachsen werden.

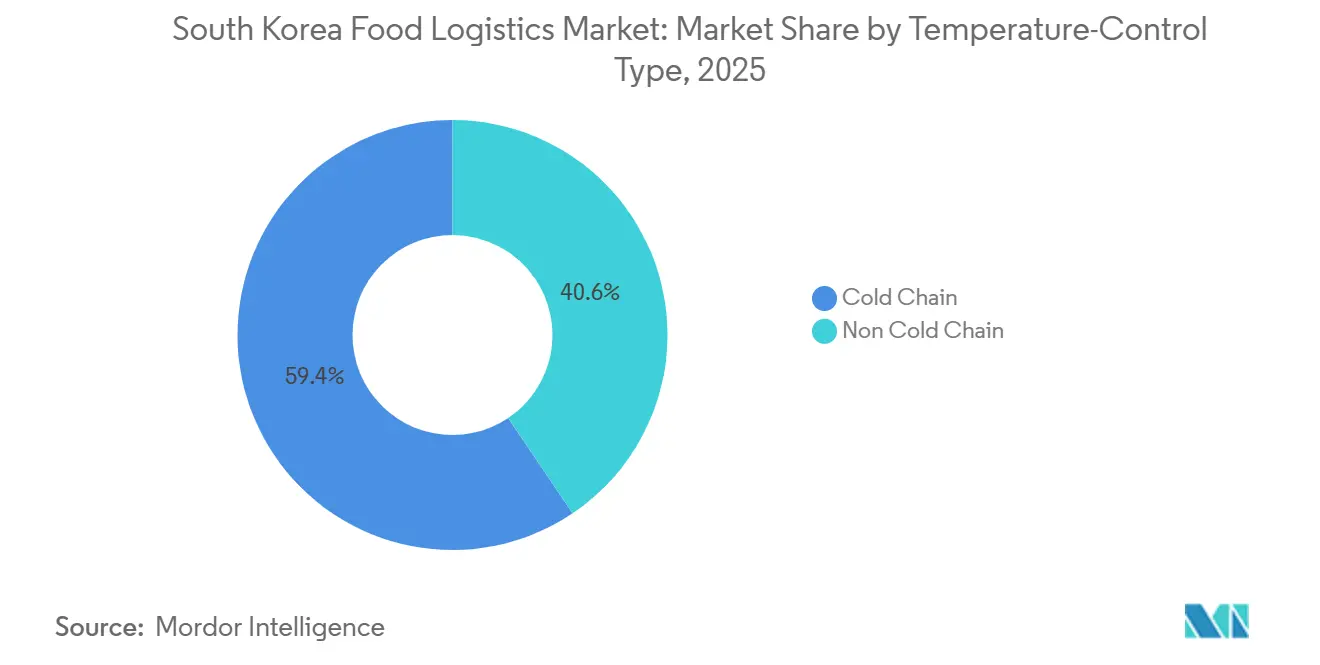

- Nach Temperaturkontrolltyp entfielen im Jahr 2025 59,43 % der Marktgröße des südkoreanischen Lebensmittellogistikmarkts auf den Kühlkettenbetrieb, der bis 2031 mit einer CAGR von 6,68 % wächst.

- Nach Endproduktkategorie führten Fleisch, Meeresfrüchte und Geflügel im Jahr 2025 mit einem Volumenanteil von 26,42 %, während die Tiernahrungslogistik mit einer CAGR von 8,10 % bis 2031 das stärkste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Lebensmittellogistikmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration der Blockchain-basierten Kühlkettendokumentation | +0.9% | National, frühe Einführung in Pharma-Lebensmittel- Zonen | Mittelfristig (2–4 Jahre) |

| Wachstum pharmazeutischer Lagerstandards mit Einfluss auf die Lebensmittellogistik | +1.1% | Metropolregionen Seoul, Busan und Incheon | Langfristig (≥ 4 Jahre) |

| Zunehmende energieeffiziente Nachrüstungen bei Kühlfahrzeugen und Lagerhäusern | +0.7% | National, Schwerpunkt auf Industriekomplexen | Mittelfristig (2–4 Jahre) |

| Revitalisierung städtischer Industriebrachen zur Erschließung von Standorten für Logistikzentren | +0.6% | Innenstadtbereiche Seoul, Incheon, Daegu | Langfristig (≥ 4 Jahre) |

| Ausbau intermodaler Kühlgüterverkehre auf der Schiene | +0.5% | Korridor Busan–Seoul, Verbindungen zu Sekundärstädten | Langfristig (≥ 4 Jahre) |

| Versicherungsgetriebene Aufrüstungen aufgrund erhöhter Verbraucherklagerisiken | +0.8% | National, hochwertige Lebensmittelsegmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration der Blockchain-basierten Kühlkettendokumentation

Distributed-Ledger-Plattformen erfassen unveränderliche Temperatur- und Standortdaten, die Prüfanforderungen und Haftpflichtversicherungsbedingungen erfüllen. Das Ministerium für Lebensmittel- und Arzneimittelsicherheit fördert Blockchain für Hochrisikokategorien, ersetzt anfällige Papierdokumentationen und senkt die Versicherungsprämien für konforme Betreiber um 30–40 %. CJ Logistics verknüpft Blockchain-Module mit seinem Lagerverwaltungssystem und schafft so eine einheitliche Rückverfolgbarkeitsebene vom Erzeuger bis zum Einzelhändler. Importeure von Premium-Meeresfrüchten und Bio-Produkten profitieren am meisten, da die Herkunftsverifizierung Regalpreisaufschläge ermöglicht, die Hardware- und Integrationskosten ausgleichen. Kleinere Spediteure kämpfen mit veralteten IT-Systemen ohne offene Schnittstellen, was die Leistungslücke vergrößert und die Konsolidierung vorantreibt. Mittelfristig werden Echtzeit-Ledger-Daten voraussichtlich zur Voraussetzung für die Erneuerung hochwertiger Verträge, wodurch Blockchain tief in den südkoreanischen Lebensmittellogistikmarkt eingebettet wird[1]Ministerium für Lebensmittel- und Arzneimittelsicherheit, "Blockchain-Rückverfolgbarkeitspilot," mfds.go.kr.

Wachstum pharmazeutischer Lagerstandards mit Einfluss auf die Lebensmittellogistik

Gute Vertriebspraxis-Protokolle wandern von der Pharmaindustrie in den Bereich der Premium-Lebensmittel, da Nahrungsergänzungsmittel die Kategoriengrenzen verwischen. GDP-konforme Lagerhäuser erfordern Temperaturkartierung, validierte Transportwege und Abweichungsmanagement, was die Betriebskosten um 15–20 % erhöht, jedoch Preisaufschläge von 25–30 % ermöglicht. DHL nutzt seine GDP-Infrastruktur, um Verträge für Lebensmittel bei extrem niedrigen Temperaturen zu sichern und pharmazeutisches Know-how auf funktionelle Lebensmittel auszuweiten. Inländische Anbieter rüsten Sensoren und automatisierte Alarmsysteme nach, um multinationalen Standards zu entsprechen und Kundenverluste zu vermeiden. Zertifizierte Kapazitäten sind weiterhin knapp, sodass frühe Marktteilnehmer mehrjährige Vereinbarungen sichern können. Langfristig werden GDP-Standards voraussichtlich ein Premium-Segment innerhalb des südkoreanischen Lebensmittellogistikmarkts abgrenzen und Margen bei konformen Anbietern konzentrieren.

Zunehmende energieeffiziente Nachrüstungen bei Kühlfahrzeugen und Lagerhäusern

Die Industriestrompreise stiegen zwischen 2024 und 2025 um 18 %, was Energie nach Arbeit zum zweitgrößten Kostenfaktor für Kühllagereinrichtungen macht. Betreiber installieren Ammoniak-basierte natürliche Kältemittel, LED-Beleuchtung und KI-gesteuerte Kompressorsteuerungen, die den Verbrauch ohne Produktrisiko um bis zu 35 % senken. Drehzahlgeregelte Antriebe amortisieren sich bei aktuellen Tarifen innerhalb von 18 Monaten, was einen nationalen Rollout begünstigt, der durch staatliche Subventionen von 20–30 % der Investitionskosten unterstützt wird. Energiepässe haben sich als Ausschreibungsvoraussetzung etabliert und machen Nachrüstungen zu einem Umsatzenabeler statt zu einem Kostenfaktor. Mittelfristige Vorteile umfassen niedrigere CO₂-Steuern und verbesserte ESG-Bewertungen – Faktoren, die multinationale Lebensmittelhersteller bei der Vergabe von Verträgen im südkoreanischen Lebensmittellogistikmarkt beeinflussen[2]Korea-Institut für Energiewirtschaft, "Analyse der Industriestromtarife 2024–2025," keei.re.k.

Revitalisierung städtischer Industriebrachen zur Erschließung von Standorten für Logistikzentren

Kommunale Behörden beschleunigen Genehmigungen und bieten Steuergutschriften für die Umwandlung brachliegender Industrieflächen in mehrstöckige Kühllager an, um innerstädtische Flächenknappheit zu lindern. Die Grundstückserwerbskosten sinken im Vergleich zu Neubauprojekten um 30–40 %, obwohl Sanierungsmaßnahmen die Komplexität erhöhen und Finanzierungshürden schaffen. LX Pantos' Neues Hafen-Öko-Logistikzentrum veranschaulicht dieses Modell mit einem vertikalen Design, das die Kubikraumnutzung auf einer begrenzten Grundfläche verdreifacht. Automatisierte Lager- und Entnahmesysteme kompensieren die durch die Höhe bedingten Handhabungsherausforderungen und unterstützen eine 24/7-Auftragsabwicklung. Die langfristige Wirkung wird an reduzierten Letzten-Meile-Kilometern und schnelleren E-Lebensmittellieferungen gemessen – zwei entscheidende Leistungskennzahlen für den südkoreanischen Lebensmittellogistikmarkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile LNG- und Strompreise, die die Betriebskosten der Kühllagerung erhöhen | -1.2% | National, energieintensive Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Zollinspektionsverzögerungen für Waren tierischen Ursprungs | -0.7% | Häfen Busan und Incheon sowie Luftfrachtumschlagplätze | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von städtischen Grundstücken für Kühllagereinrichtungen | -0.9% | Metropolregionen Seoul, Busan und Incheon | Langfristig (≥ 4 Jahre) |

| Veraltete Kälteinfrastruktur, die hohe Wartungsausfallzeiten verursacht | -0.6% | National, Einrichtungen älter als 15 Jahre | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile LNG- und Strompreise, die die Betriebskosten der Kühllagerung erhöhen

Südkoreas starke Abhängigkeit von importiertem LNG setzt die inländischen Stromtarife globalen Spotpreisschocks aus, wobei die Schwankungen 2024–2025 300–400 % erreichten. Ein 5.000 m² großes Kühllager mit einem täglichen Verbrauch von 10 MWh erlebt monatliche Rechnungsschwankungen von 50.000–80.000 USD, was die Vertragspreisgestaltung und Cashflow-Planung erschwert. Betreiber greifen auf temporäre Energiezuschläge zurück, die die Kundenbindung schwächen, während Festpreisverträge die Margen in Spitzenzeiten komprimieren. Eigene Solar- und Batteriesysteme mildern die Volatilität, erfordern jedoch Amortisationszeiten von 5–7 Jahren, die kleinere Bilanzen belasten. Anhaltende Preisschwankungen könnten die Konsolidierung beschleunigen, da unterkapitalisierte Unternehmen den südkoreanischen Lebensmittellogistikmarkt verlassen.

Erhöhte Zollinspektionsverzögerungen für Waren tierischen Ursprungs

Zum Schutz vor Zoonose-Ausbrüchen erhöhte die Tier- und Pflanzenquarantänebehörde die physischen Inspektionsraten für Fleisch- und Meeresfrüchtesendungen auf 40–50 %, was die Verweildauer um 18–24 Stunden verlängert. Importeure tragen höhere Verderbnisrisiken und erweitern Sicherheitsbestände, was die gesamten Landekosten um 8–12 % erhöht. Logistikdienstleister bauen gekühlte Wartezonen in Häfen auf, um die Frachtqualität während der Wartezeit zu erhalten, doch diese Anlagen generieren keine Einnahmen. Luftfracht-Thunfisch und gekühltes Schweinefleisch leiden unter unverhältnismäßig starkem Qualitätsverlust, was einige Verlader dazu veranlasst, alternative Umschlagpunkte zu nutzen, was den Engpass zwar verteilt, aber nicht beseitigt. Mittelfristig könnten digitale Vorabfertigungsprogramme die Warteschlangen verkürzen, obwohl die vollständige Einführung außerhalb des aktuellen Prognosezeitraums liegt[3]Tier- und Pflanzenquarantänebehörde, "Inspektionsverfahren für tierische Erzeugnisse," qia.go.kr.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungen: Mehrwert-Know-how definiert Gewinnpools neu

Mehrwertdienstleistungen sollen mit einer CAGR von 7,81 % wachsen, während der Transport 48,77 % des Marktanteils im südkoreanischen Lebensmittellogistikmarkt ausmachte, obwohl seine Dominanz allmählich abnimmt. Verlader zahlen zunehmend Aufpreise für Dienstleistungen wie Schockfrostung, Umetikettierung und Bestandstransparenz, da diese deutlich höhere Margen als der Kerntransport erzielen. Der Straßengüterverkehr dominiert weiterhin die Kurzstrecken- und innerprovinzielle Verteilung, während die Schiene auf längeren Strecken an Bedeutung gewinnt, wo Kosteneffizienz die Planungsstarrheit ausgleicht. Der Seefrachtverkehr bleibt das Rückgrat für Massenimporte über die wichtigsten Häfen, unterstützt durch spezialisierte Kühlkettenschiffe, die regionale Handelsrouten bedienen. Luftfracht bleibt eine Nischenoption für hochwertige verderbliche Waren, gerechtfertigt durch deutlich höhere Preise.

Gleichzeitig entwickelt sich die Lagerung durch Automatisierungstechnologien wie automatisierte Lager- und Entnahmesysteme weiter, was Effizienz, Genauigkeit und Skalierbarkeit im Einklang mit den Anforderungen des E-Lebensmittelhandels verbessert. Da Logistikdienstleister multimodalen Transport mit Verpackung und Qualitätskontrolle bündeln, verlagert sich der Wettbewerb von preisgetriebenen Modellen hin zu Zuverlässigkeit und integrierter Dienstleistungserbringung. Diese Transformation erweitert das hochwertige Segment des südkoreanischen Lebensmittellogistikmarkts und erhöht die Markteintrittsbarrieren aufgrund des Bedarfs an Infrastruktur und fortgeschrittenen Datenfähigkeiten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Temperaturkontrolltyp: Kühlkette erfasst Premium-Volumen

Kühlkettendienstleistungen kontrollierten 59,43 % der Marktgröße des südkoreanischen Lebensmittellogistikmarkts und werden bis 2031 mit 6,68 % wachsen, da sich die Verbraucherpräferenz hin zu frischen, funktionellen und minimal verarbeiteten Lebensmitteln verschiebt. Tiefkühllagerung unter 0 °C wächst am schnellsten dank steigender importierter Meeresfrüchte- und verarbeiteter Fleischmengen, die Ultraniedrigtemperaturen erfordern. Kühlzonen zwischen 2–8 °C verarbeiten Milchprodukte und Frischprodukte, wobei GDP-konforme Standorte Preisaufschläge von 25–30 % erzielen und damit die Marktgröße des südkoreanischen Lebensmittellogistikmarkts für zertifizierte Kapazitäten erweitern. Umgebungstemperaturkontrollierte Bereiche (15–25 °C) bleiben wichtig für Süßwaren und Getränke, verlieren jedoch allmählich Marktanteile an Kühlkategorien, da Einzelhändler die Qualitätsstandards anheben. Blockchain-verifizierte Temperaturprotokolle werden in Premium-Segmenten zur Grundvoraussetzung und schließen Unternehmen ohne sensorenreiche Fahrzeugflotten aus. Betreiber differenzieren sich durch redundante Stromversorgung, validierte Kartierung und schnelle Abweichungsreaktion – Faktoren, die Versichererbewertungen und Vertragsverlängerungen beeinflussen. Nicht-Kühlketten-Routen transportieren weiterhin lagerstabile Grundnahrungsmittel; das Margenpotenzial konzentriert sich jedoch in hochwertigen Kühlketten-Korridoren.

Da Nahrungsergänzungsmittel und funktionelle Getränke zunehmen, gewinnen hybride Lagerzonen, die häufige Temperaturänderungen ermöglichen, an Bedeutung. Das Anlagendesign priorisiert daher Modularität und Energieeffizienz, um Mischungsvolatilität zu bewältigen. Langfristig werden integrierte Kühlkettennetzwerke das Rückgrat der Infrastruktur des südkoreanischen Lebensmittellogistikmarkts bilden und Umgebungstemperaturanbieter gefährden, sofern diese nicht in Kältenachrüstungen investieren.

Nach Endproduktkategorie: Tiernahrung übertrifft die Kernproteinsegmente

Fleisch, Meeresfrüchte und Geflügel erfassten 26,42 % des Tonnagevolumens 2025, was Koreas proteinreiche Ernährung und hohe Importabhängigkeit widerspiegelt. Dennoch ist Tiernahrung der am schnellsten wachsende Bereich mit einer CAGR von 8,10 %, da die Haltungsraten steigen und regulatorische Verbote des Hundefleischkonsums die Ausgaben in Richtung Premium-Trockenfutter umlenken. Die Importmengen nordamerikanischer und europäischer Marken stiegen 2025 um 45 %, was allergengetrennte Lagerung und chargenweise Rückverfolgbarkeit erfordert – Dienstleistungen, die höhere Gebühren als Humannahrungsäquivalente erzielen. Die Milchlogistik profitiert von der gestiegenen Beliebtheit von Käse und Speiseeis bei Millennials, während Gartenbauketten auf ausgefeilte Reife- und Feuchtigkeitskontrollen angewiesen sind, um eine ganzjährige Fruchtverfügbarkeit zu gewährleisten. Verarbeitete Grundnahrungsmittel bleiben stabile Nutznießer langer Haltbarkeit und Umgebungstemperaturrouten, die die Logistikkosten pro Kilogramm senken[4]Auslandslandwirtschaftsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, "Korea Tiernahrungsmarkt-Update," fas.usda.gov.

„Sonstige”, einschließlich Soßen, Würzmittel und funktionelle Pulver, gewinnen an Bedeutung, da die koreanische Küche sich globalisiert und die inländischen Geschmackspräferenzen sich diversifizieren. Anbieter, die Mehrtemperaturhandhabung und schnelle Artikelwechsel beherrschen, gewinnen an Bedeutung, da die Produktvielfalt zunimmt. Der Aufstieg der Tiernahrung verdeutlicht eine breitere Premiumisierungswelle, die direkt in die Nachfrage nach zertifizierten Kühlkettendienstleistungen einfließt und die Mehrwerterzählung innerhalb des südkoreanischen Lebensmittellogistikmarkts stärkt.

Geografische Analyse

Südkoreas kompakte Landfläche kanalisiert 85 % der Kühlgutimporte über Busan und Incheon und schafft dominante Küstenknoten, die die nationale Verteilung speisen. Die Metropolregion Seoul absorbiert etwa die Hälfte der importierten verderblichen Waren, obwohl sie nur ein Viertel der Landfläche umfasst, was städtische Staus erhöht und den Wert innerstädtischer Kühlflächen steigert. Industriebrachen-Umwandlungen in Seoul und Incheon mildern die Flächenknappheit, doch die Kapazität hinkt der Nachfrage weiterhin hinterher, was sekundäre Knotenpunkte in Daegu, Gwangju und Daejeon fördert. Diese Binnenzentren verkürzen die Vorlaufzeiten für Provinzeinzelhändler und entlasten die Autobahnen der Hauptstadt, obwohl Volumenschwellen erreicht werden müssen, um dedizierte Kühlinvestitionen zu rechtfertigen.

Die Provinz Gangwon entwickelt sich zu einer kostengünstigeren Alternative mit ausgebauten Autobahnverbindungen nach Seoul und zieht Entwickler an, die von 30 % günstigeren Grundstücken und kommunalen Steueranreizen profitieren. Jejus Insellage erfordert multimodale Luft-See-Ketten, die die Logistikkosten erhöhen und den Konsum dämpfen, es sei denn, hohe Touristenströme rechtfertigen den Aufpreis. Die Zollinfrastruktur in Busan verarbeitet Kühlgut schneller als kleinere Häfen; die laufende Politikharmonisierung beim Koreanischen Zolldienst zielt jedoch darauf ab, die Verweildauern bis 2028 landesweit anzugleichen. Städtische Emissionsobergrenzen führen zur Ausmusterung älterer Dieselfahrzeuge und zwingen Betreiber zur Einführung von Elektrotransportern und Nachtlieferungen, was die Betriebskosten erhöht, aber den Stau reduziert.

Gebirgiges Gelände kanalisiert den Güterverkehr auf wenige Hauptverkehrsstraßen, sodass jeder Vorfall zu einem nationalen Engpass werden kann. Der Hafenstreik 2024, der 40 % der Kühlgutkapazität lahmlegte, verdeutlichte das Konzentrationsrisiko innerhalb des südkoreanischen Lebensmittellogistikmarkts. Folglich fördert die öffentliche Politik nun die Diversifizierung auf Schiene und Küstenschifffahrt, um künftige Schocks abzufedern. Regionale Investitionsanreize lenken frisches Kapital in unterentwickelte Provinzen, doch Fachkräftemangel und geringere Sendungsdichte bleiben praktische Hürden. Insgesamt zeigt die Geografie, dass belastbare, multimodale Netzwerke für die landesweite Kühlkettenintegrität unverzichtbar sind.

Wettbewerbslandschaft

Der südkoreanische Lebensmittellogistikmarkt ist mäßig fragmentiert, wobei inländische Chaebols und globale Spezialisten unterschiedliche Nischen besetzen. CJ Logistics führt durch landesweite Infrastruktur und eigene KI, die Bestandsplatzierung und Roboter-Kommissioniersequenzen optimiert. LX Pantos erweitert die intermodale Reichweite durch Allianzen mit Reedereien und Korail und verknüpft See-Schiene-Straße-Ströme, die Emissionen und Kosten senken. Internationale Akteure DHL, Kuehne+Nagel und Nippon Express konzentrieren sich auf grenzüberschreitende Pharma- und Premium-Lebensmittelrouten, wo GDP-Zertifizierungen und globale Reichweite Aufpreise rechtfertigen.

Technologie ist der entscheidende Differenzierungsfaktor. Prädiktive Analysen verhindern Temperaturabweichungen, während Blockchain-Plattformen prüfungstaugliche Rückverfolgbarkeit bieten – beides Voraussetzungen für hochwertige Verträge. Energieeffiziente Nachrüstungen prägen ebenfalls die Wettbewerbsfähigkeit, da niedrigere Kilowattstunden pro Palette es Anbietern ermöglichen, in Zeiten der Tarifvolatilität längere Festpreisvereinbarungen anzubieten. Kleinere familiengeführte Lagerhäuser kämpfen mit der Kapitallast moderner Kältetechnik und cybersicherer IT und werden zu Übernahmezielen für kapitalstarke Akteure, die innerstädtische Standorte suchen.

Strategische Schritte umfassen den Rollout eines würfelbasierten automatisierten Lager- und Entnahmesystems von CJ Logistics in Incheon, das 650 Behälter pro Stunde verarbeitet, sowie Boxlinks' Investition in Kühlcontainer, die den Ausbau des Schienenkorridor unterstützen. Auf der Dienstleistungsseite testen abonnementbasierte Alltagsliefermodelle die Tragfähigkeit von Mikro-Fulfillment für gekühlte Lebensmittel. ESG-Druck fördert Partnerschaften mit Entwicklern erneuerbarer Energien zur Reduzierung von Scope-2-Emissionen – ein weiteres aufkommendes Ausschreibungskriterium. Im Prognosezeitraum wird der Wettbewerbsvorteil aus der Fähigkeit entstehen, physische Anlagen mit digitaler Orchestrierung zu verbinden und Transparenz, Compliance und Nachhaltigkeit für multinationale Lebensmittel- und Tiernahrungsmarken im südkoreanischen Lebensmittellogistikmarkt zu gewährleisten.

Marktführer der südkoreanischen Lebensmittellogistikbranche

CJ Logistics Co., Ltd.

Lotte Global Logistics

Hyundai Glovis

Hanjin Transportation

Coupang Fulfilment & Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: LX Pantos erwarb ein großes Logistikzentrum in Kattowitz, Polen (109.000 m²), das auf die Unterstützung europäischer Operationen und koreanischer Exporteure ausgerichtet ist.

- Oktober 2025: CJ Logistics unterzeichnete eine Win-Win-Finanzpartnerschaft mit Hyundai Commercial zur Entwicklung exklusiver Finanzprodukte für Fahrzeughalter und Logistikpartner, einschließlich der Unterstützung für die Logistikbroker-Plattform „The Unban”.

- April 2025: CJ Logistics lancierte „THE FULFILL”: Einführung einer einheitlichen Fulfillment-Lösung, die die Logistik von eingehenden bis ausgehenden Sendungen abdeckt, einschließlich maßgeschneiderter Strukturen für Frischkost- und Kühlkettensegmente als Teil umfassenderer Serviceverbesserungen.

- Februar 2025: LX Pantos sicherte sich eine große Logistikeinrichtung (~142.852 m²) in Incheon, um den E-Commerce-Logistik-Fußabdruck zu stärken.

Berichtsumfang des südkoreanischen Lebensmittellogistikmarkts

| Transport | Straße |

| Schiene | |

| See und Binnenwasserstraßen | |

| Luft | |

| Lagerung und Einlagerung | |

| Mehrwertdienstleistungen (Schockfrostung, Etikettierung, Bestandsmanagement usw.) |

| Kühlkette | Umgebungstemperatur (15–25 °C) |

| Kühlung (2–8 °C) | |

| Tiefkühlung (unter 0 °C) | |

| Nicht-Kühlkette |

| Fleisch, Meeresfrüchte und Geflügel |

| Milchprodukte und Tiefkühldeserts (Milch, Speiseeis, Butter usw.) |

| Gartenbau (Frisches Obst und Gemüse) |

| Verarbeitete Lebensmittelprodukte |

| Tiernahrung |

| Sonstige (Aufstriche, Würzmittel, Dressings, Spezial- und Funktionslebensmittel usw.) |

| Nach Dienstleistungen | Transport | Straße |

| Schiene | ||

| See und Binnenwasserstraßen | ||

| Luft | ||

| Lagerung und Einlagerung | ||

| Mehrwertdienstleistungen (Schockfrostung, Etikettierung, Bestandsmanagement usw.) | ||

| Nach Temperaturkontrolltyp | Kühlkette | Umgebungstemperatur (15–25 °C) |

| Kühlung (2–8 °C) | ||

| Tiefkühlung (unter 0 °C) | ||

| Nicht-Kühlkette | ||

| Nach Endproduktkategorie | Fleisch, Meeresfrüchte und Geflügel | |

| Milchprodukte und Tiefkühldeserts (Milch, Speiseeis, Butter usw.) | ||

| Gartenbau (Frisches Obst und Gemüse) | ||

| Verarbeitete Lebensmittelprodukte | ||

| Tiernahrung | ||

| Sonstige (Aufstriche, Würzmittel, Dressings, Spezial- und Funktionslebensmittel usw.) | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für die südkoreanische Lebensmittellogistik im Zeitraum 2026–2031 prognostiziert?

Der Sektor soll mit einer CAGR von 5,25 % wachsen, wobei der Wert von 15,97 Milliarden USD im Jahr 2026 auf 20,62 Milliarden USD bis 2031 steigen soll.

Welche Dienstleistungskategorie wächst in der südkoreanischen Lebensmittellogistik am schnellsten?

Mehrwertangebote wie Schockfrostung, Umetikettierung und Bestandsmanagement verzeichnen mit einer CAGR von 7,81 % bis 2031 das stärkste Wachstum.

Warum gewinnen GDP-Lagerstandards in koreanischen Kühlketten an Bedeutung?

Funktionelle Lebensmittel und Nahrungsergänzungsmittel verwischen die Grenzen zur Pharmaindustrie, sodass Verlader nun Preisaufschläge von 25–30 % für GDP-konforme Temperaturkontrolle und Rückverfolgbarkeit zahlen.

Wie beeinflussen steigende Energiekosten Investitionsentscheidungen für Kühllagerungsbetreiber?

Ein Anstieg der Industriestromtarife um 18 % zwischen 2024 und 2025 beschleunigt Nachrüstungen mit KI-gesteuerten Kompressoren, natürlichen Kältemitteln und LED-Beleuchtung, die den Stromverbrauch um bis zu 35 % senken.

Welche Regionen jenseits von Seoul bieten tragfähige Expansionsstandorte für Kühllagerung?

Provinzen wie Gangwon und Binnenstädte wie Daegu und Daejeon bieten niedrigere Grundstückskosten und neue Steueranreize, erfordern jedoch ausreichende Sendungsdichte, um Neubauten zu rechtfertigen.

Welche Technologieinvestitionen stärken heute am stärksten die Wettbewerbspositionen?

Blockchain-Rückverfolgbarkeit, Lager-KI und IoT-Temperatursensoren ermöglichen es Anbietern, Versicherergenehmigungen zu sichern, Aufpreise zu erzielen und langfristige Verträge von hochwertigen Lebensmittelmarken zu gewinnen.

Seite zuletzt aktualisiert am: