Marktgröße und Marktanteil der Lebensmittellogistik in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

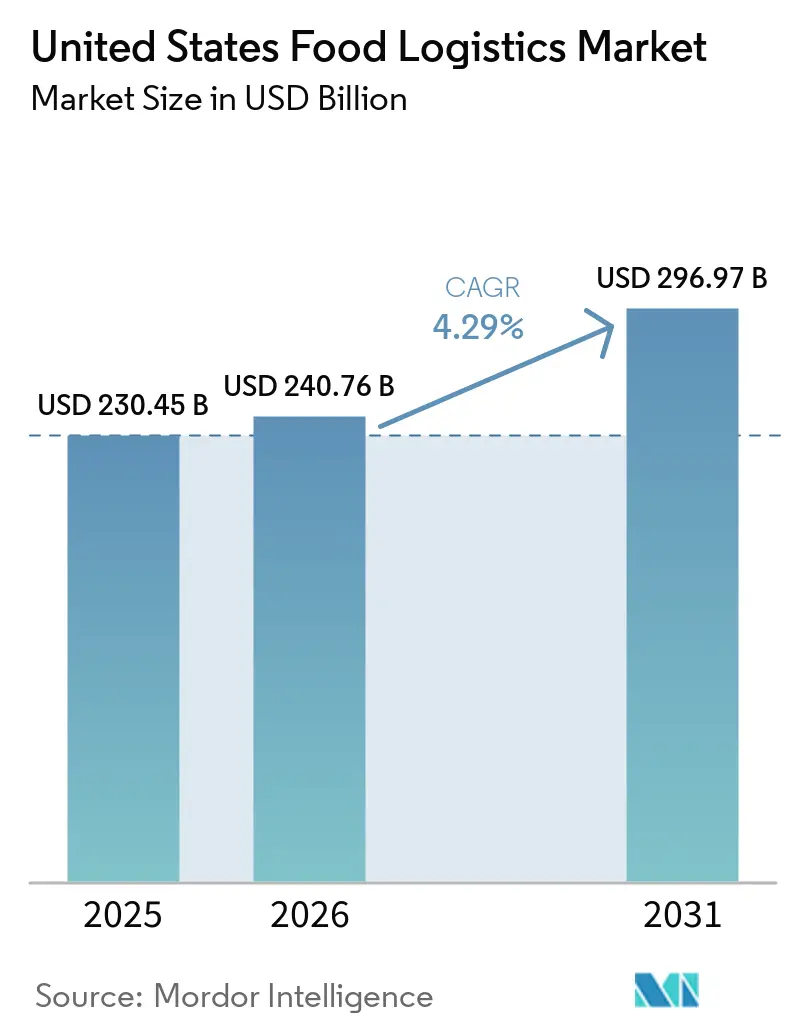

| Marktgröße im Basisjahr (2025) | 230.45 Milliarden US-Dollar |

| Marktgröße (2026) | 240.76 Milliarden US-Dollar |

| Marktgröße (2031) | 296.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Lebensmittellogistik in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße der Lebensmittellogistik in den Vereinigten Staaten wurde im Jahr 2025 auf 230,45 Milliarden USD geschätzt und wird voraussichtlich von 240,76 Milliarden USD im Jahr 2026 auf 296,97 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,29 % während des Prognosezeitraums (2026–2031).

Das Wachstum im Jahr 2026 konzentriert sich auf schnellere Erfüllungszyklen und verteilte Netzwerke, die frische und tiefgekühlte Artikel in großem Maßstab unterstützen, wobei Online-Lebensmittelhandel und Click-and-Collect die Bestellhäufigkeit und die Komplexität der Routenplanung auf der letzten Meile erhöhen. Die gestiegene Nachfrage im Gastronomiebereich im Jahr 2026 hält die hohe Lieferfrequenz in Restaurants und Institutionen aufrecht, auch wenn die Betreiber sich an höhere Arbeits- und Inputkosten anpassen. Die verlängerte Frist zur Einhaltung der FDA-Lebensmittelrückverfolgungsregel gibt den Betreibern mehr Zeit zur Standardisierung der Datenerfassung und des Datenaustauschs, während die umfangreichen Lagerinvestitionen des USDA auf Kapazitätsdruck bei hochwertigen verderblichen Waren hinweisen. Städtische Staus und die Verfügbarkeit von Fahrern im Jahr 2026 schränken die Produktivität ein und erhöhen die Kosten der letzten Meile in dicht besiedelten Korridoren, was die Betreiber zu Automatisierung, Routenoptimierung und Mehrtemperaturknoten näher an den Verbrauchern drängt. Diese Verschiebungen verstärken ein Wettbewerbsmuster, bei dem operative Komplexität, regulatorische Bereitschaft und technologische Tiefe die Preissetzungsmacht im Markt für Lebensmittellogistik in den Vereinigten Staaten bestimmen.

Wichtigste Erkenntnisse des Berichts

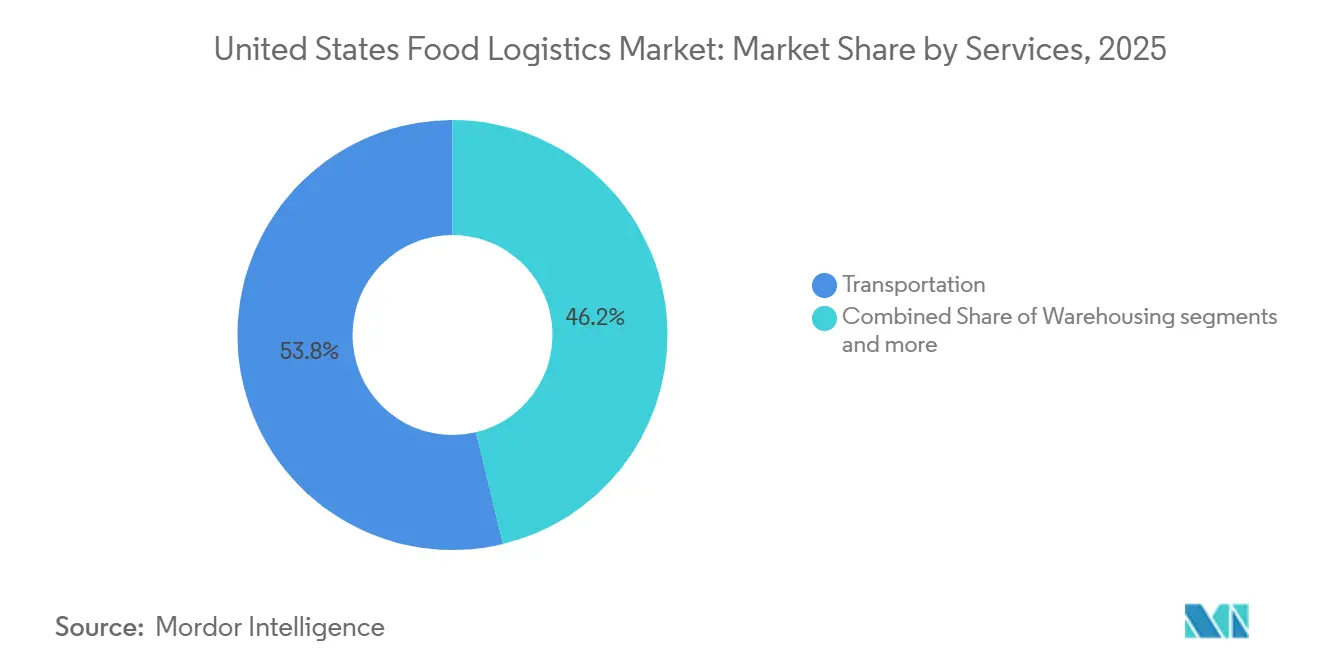

- Nach Dienstleistungen führte der Transport mit einem Anteil von 53,78 % am Markt für Lebensmittellogistik in den Vereinigten Staaten im Jahr 2025, während Mehrwertdienste mit einem CAGR von 5,8 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Temperaturkontrolltyp entfielen auf Kühlkettenlösungen im Jahr 2025 ein Anteil von 64,7 %. Die Kühlkette wird voraussichtlich bis 2031 mit einem CAGR von 5,2 % wachsen.

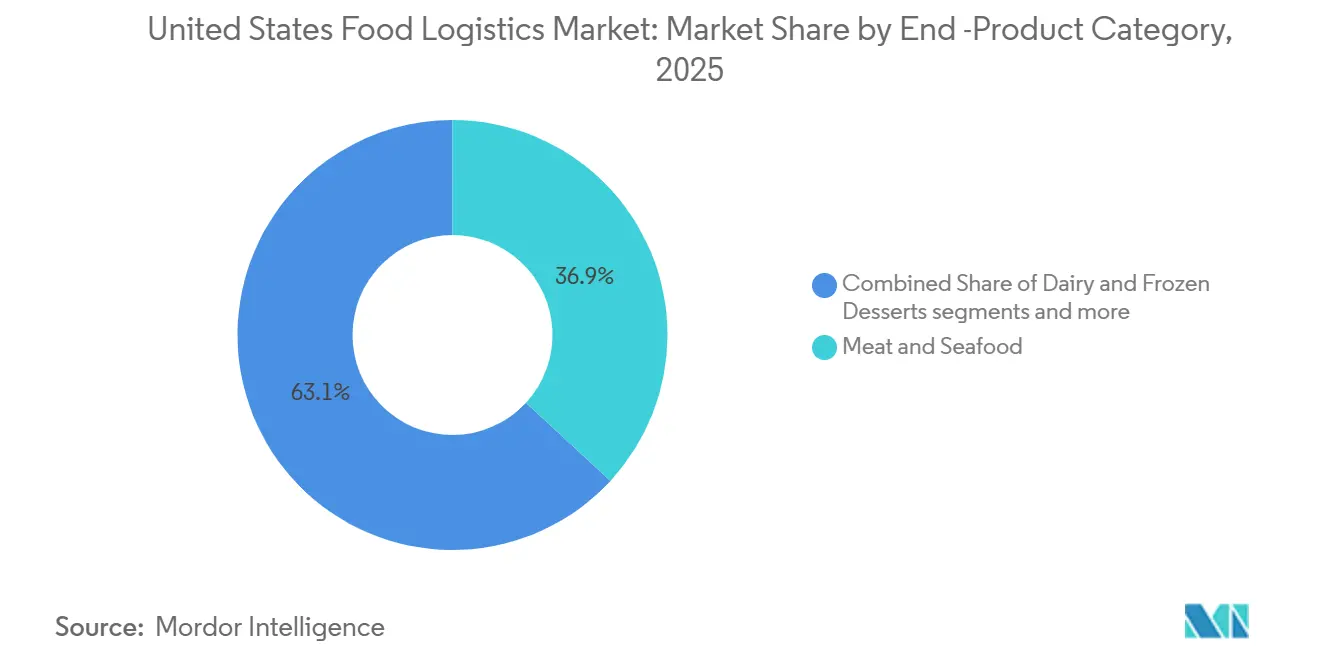

- Nach Endprodukt-Kategorie hielt Fleisch und Meeresfrüchte mit 36,87 % den größten Anteil an der Marktgröße der Lebensmittellogistik in den Vereinigten Staaten im Jahr 2025, während Milchprodukte und Tiefkühldeserts mit einem CAGR von 6,3 % bis 2031 das stärkste Wachstum verzeichneten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Lebensmittellogistik in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum des E-Commerce und des Online-Lebensmittelhandels | +0.80% | National, mit der höchsten Konzentration in Küstenmetropolen und Expansionszonen im Sonnengürtel | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlketteninfrastruktur | +0.70% | National, mit frühen Gewinnen im pazifischen Nordwesten, den Fleischkorridoren des Mittleren Westens und den Verteilungszentren in Texas | Langfristig (≥ 4 Jahre) |

| Verbrauchernachfrage nach frischen und verderblichen Lebensmitteln | +0.70% | National, insbesondere in städtischen Ballungsräumen und einkommensstarken Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Erholung der Restaurant- und Gastronomiebranche | +0.60% | National, mit überdurchschnittlicher Entwicklung in dicht besiedelten städtischen Zentren und tourismusabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Lebensmittelsicherheitsvorschriften und Rückverfolgbarkeit | +0.50% | Nationales Compliance-Mandat; beschleunigte Einführung in Kalifornien, dem Nordosten und exportorientierten Einrichtungen | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeits- und Abfallreduzierungsinitiativen | +0.50% | National, mit politischer Führungsrolle in Kalifornien, den nordöstlichen Bundesstaaten und großen Ballungsräumen mit Nachhaltigkeitsverordnungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des E-Commerce und des Online-Lebensmittelhandels

Der US-amerikanische Einzel-E-Commerce-Umsatz erreichte im vierten Quartal 2025 316,1 Milliarden USD, ein Anstieg von 5,3 % im Jahresvergleich, und der Online-Einzelhandel für das Gesamtjahr 2025 erreichte 1,23 Billionen USD mit einer Durchdringungsrate von 16,4 %, was temperaturkontrollierte Lieferungen erhöht und die Komplexität der Orchestrierung der letzten Meile im Markt für Lebensmittellogistik in den Vereinigten Staaten steigert. Lebensmittelgeschäfte und Getränkehändler melden im Januar 2026 Umsätze von 77,5 Milliarden USD, ein Anstieg von 1,9 % im Jahresvergleich, was die anhaltende Bedeutung von Mikro-Fulfillment- und Dark-Store-Modellen für zuverlässige Servicefenster in der Nähe von Gebieten mit hoher Nachfragedichte unterstreicht. Netzwerke wechseln von Hub-Spoke- zu Spoke-Spoke-Layouts und betonen kleinere Liefermengen mit höherer Bestellfrequenz, was im Markt für Lebensmittellogistik in den Vereinigten Staaten einen hohen Stellenwert auf Slotting-Genauigkeit und Echtzeittransparenz legt. Die Erfüllung verderblicher Waren lässt wenig Toleranz für Substitutionen oder Verzögerungen, sodass Betreiber Temperaturtelematik, dynamische Routenplanung und prädiktive Arbeitsplanung einsetzen, um Serviceniveaus zu schützen und Verderb zu reduzieren. Es wird erwartet, dass die E-Commerce-Durchdringung im Jahr 2026 weiter steigt, wobei Lebensmittel und Getränke an Dynamik gewinnen, da Einzelhändler eigene Flotten und Click-and-Collect-Optionen ausbauen, die Übergaben rationalisieren und die Margenerfassung im Markt für Lebensmittellogistik in den Vereinigten Staaten neu ausbalancieren[1]U.S. Census Bureau, "Vierteljährliche Einzel-E-Commerce-Umsätze," U.S. Census Bureau, census.gov.

Ausbau der Kühlketteninfrastruktur

Das Programm für resiliente Lebensmittelsysteminfrastruktur des USDA leitet Mittel in Aggregations-, Verarbeitungs- und Kühlkapazitäten, um Engpässe in der Mitte der Lieferkette bei verderblichen Kategorien zu beseitigen, die auf zuverlässige Temperaturkontrolle im Markt für Lebensmittellogistik in den Vereinigten Staaten angewiesen sind. Zusätzliche Förderungen im Jahr 2024 für unabhängige Fleisch- und Geflügelverarbeiter helfen, die Schlachtkapazität zu diversifizieren und die Abhängigkeit von hochkonzentrierten Verarbeitungsclustern zu reduzieren, die regionale Warenströme verzerren. Die 2 Milliarden USD des USDA für Spezialkulturen erkennen die höheren Logistikkosten für frisches Obst und Gemüse an und unterstützen klimakontrollierte Transportmittel, die Transittransportverluste bei Beeren, Blattgemüse und anderen empfindlichen Artikeln senken können. Privates Kapital richtet sich an dieser Verschiebung aus, da das im Februar 2026 unterzeichnete Memorandum of Understanding von DHL Supply Chain mit RLCold auf mehr als fünf Millionen Quadratfuß Mehrtemperaturkapazität der nächsten Generation mit FSMA-konformen Steuerungen und luftdichten Designs abzielt, die veraltete Bestände im Markt für Lebensmittellogistik in den Vereinigten Staaten ersetzen. Zeitpläne von der Grundsteinlegung bis zur Inbetriebnahme von 24 bis 36 Monaten staffeln die Entlastung, aber Vorvermietungen und Ankerverpflichtungen sichern Mieter und Preise, was die Planungshorizonte für Verlader verbessert, die auf Kühlkettenzuverlässigkeit im Markt für Lebensmittellogistik in den Vereinigten Staaten angewiesen sind.

Verbrauchernachfrage nach frischen und verderblichen Lebensmitteln

Die Preise für Außer-Haus-Verpflegung steigen im Jahr 2026 im Vergleich zu 2025, dennoch erreichen die Umsätze im Gastronomiebereich im Januar 2026 92,2 Milliarden USD und wachsen um 3,9 % im Jahresvergleich, was auf eine dauerhafte Nachfrage nach Bequemlichkeit hinweist und häufige Lieferungen an Restaurants aufrechterhält. Das USDA erwartet, dass die Preise für Rind- und Kalbfleisch im Jahr 2026 steigen werden, mit moderaten Erhöhungen bei frischem Gemüse und stabilen Preisen für frisches Obst, was die kategorienspezifische Allokation und das Werbetempo im Markt für Lebensmittellogistik in den Vereinigten Staaten beeinflusst. Die gesamten nominalen Lebensmittelausgaben stiegen bis 2024 weiter an, und die Ausgaben für Außer-Haus-Verpflegung wuchsen schneller als die Ausgaben für Lebensmittel zu Hause, was mehr Durchsatz in institutionelle Formate lenkt und eine enge Nachschubversorgung vom Verteilzentrum zum Geschäft erfordert. Bestellprofile fragmentieren sich, weil der Markt für Lebensmittellogistik in den Vereinigten Staaten sowohl Großpaletten für Einzelhandels-Verteilzentren als auch hochfrequente Kleinmengenlieferungen für Restaurants unter engen Zeitfenstern bedienen muss. Die Pro-Kopf-Verfügbarkeit von Gemüse sank im Jahr 2024, aber die Nachfrage nach frisch geschnittenen und minimal verarbeiteten Formaten hält an, was Distributoren dazu veranlasst, Kontrollierter-Atmosphäre-Transport und Ethylenmanagementsysteme einzusetzen, um die Haltbarkeit zu verlängern.

Erholung der Restaurant- und Gastronomiebranche

Die Umsätze im Gastronomiebereich erreichen im Januar 2026 92,2 Milliarden USD, was einem Anstieg von 3,9 % im Jahresvergleich entspricht und die Routendichte sowie die häufige Nachschubversorgung in städtischen Kernen unterstützt. Der Sektor schafft voraussichtlich 100.000 Arbeitsplätze im Jahr 2026, und die Gesamtbeschäftigung beträgt 15,8 Millionen, was den institutionellen und gastronomischen Durchsatz für den Markt für Lebensmittellogistik in den Vereinigten Staaten stärkt. Die National Restaurant Association prognostiziert für 2026 Umsätze von 1,55 Billionen USD mit realen Zuwächsen von 1,3 %, was auf eine anhaltende Nachfrage trotz Inputkostendruck hinweist. Die Erholungsdynamik erschwert die Logistikplanung, da hybride Zeitpläne an Universitäten und Arbeitsplätzen die Bestellrhythmen verändern und die Routenplanung weniger vorhersehbar machen. Unabhängige Restaurants und Schnellrestaurantketten integrieren Drittanbieter-Lieferservices und eigene Flotten in den Kernbetrieb, was die Warenströme auf der letzten Meile fragmentiert und einige traditionelle Breitlinien-Distributoren umgeht. Die Preise für Außer-Haus-Verpflegung steigen im Februar 2026 um 3,9 %, sodass Betreiber niedrigere Liefergebühren und garantierte Zeitfenster anstreben, während Logistikanbieter versuchen, Lohn- und Kraftstoffinflation durch Automatisierung und Netzwerkumgestaltung auszugleichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrermangel und Herausforderungen im Bereich Arbeitskräfte | -0.90% | National, akut in Fernverkehrskorridoren und Ballungsräumen mit hohen Lebenshaltungskosten | Mittelfristig (2–4 Jahre) |

| Infrastrukturengpässe und Staus | -0.80% | Städtische Frachtkorridore: Los Angeles, Atlanta, Chicago, New York, Houston, Dallas-Fort Worth | Kurzfristig (≤ 2 Jahre) |

| Lebensmittelverschwendung und Verderb-Risiken | -0.70% | National, verschärft in Regionen mit langen Transitzeiten und begrenzter Kühllagerdichte | Mittelfristig (2–4 Jahre) |

| Hohe Kosten der Kühlketteninfrastruktur | -0.60% | National, konzentriert in veralteten Einrichtungen im Mittleren Westen, Nordosten und in traditionellen Verteilungsclustern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel und Herausforderungen im Bereich Arbeitskräfte

Die Arbeitslosenquote im Transportsektor erreichte im August 2025 5,9 %, über der nationalen Rate von 4,5 %, während die Beschäftigung im Lkw-Transport um 0,4 % im Jahresvergleich wuchs, was die Kapazität knapp hielt und Ungleichgewichte im Fahrerangebot für den Markt für Lebensmittellogistik in den Vereinigten Staaten aufdeckte[2]Bureau of Transportation Statistics, "Arbeitslosigkeit im US-amerikanischen Transportsektor im August 2025," U.S. Department of Transportation, bts.gov. Das Bureau of Labor Statistics prognostiziert bis 2034 durchschnittlich 237.600 jährliche Stellenangebote für Schwerlast- und Sattelzugfahrer, hauptsächlich aufgrund von Renteneintritten und Berufsaustritten, was den Rekrutierungsdruck trotz solider Nachfrage aufrechterhält. Lenk- und Ruhezeitbeschränkungen begrenzen die tägliche Fahrzeit auf 11 Stunden innerhalb eines 14-Stunden-Fensters und erfordern wöchentliche Resets, was die Anlagenauslastung einschränkt und Flotten zwingt, mehr Zugmaschinen und Fahrer für ein gegebenes Routennetzwerk vorzuhalten. Lohninflation in arbeitsintensiven Funktionen wie Be- und Entladen erhöht die Kosten an Laderampen, insbesondere in temperaturkontrollierten Einrichtungen, die während der Spitzenzeiten strenge Standards einhalten müssen. Führende Unternehmen investieren in Automatisierung und robotergestützte Entnahme, um den Durchsatz zu stabilisieren, den Arbeitsaufwand pro Bestellung zu reduzieren und das Serviceniveau im Markt für Lebensmittellogistik in den Vereinigten Staaten hoch zu halten.

Infrastrukturengpässe und Staus

Die städtischen Staus verschärften sich im vierten Quartal 2024 in den wichtigsten Frachtkorridoren, wobei Los Angeles 7 Stunden und 36 Minuten tägliche Verzögerung erreichte, was einem Anstieg von 50 Minuten gegenüber 2023 entspricht, und Atlanta 40 Minuten zu einem 5-Stunden-Basiswert hinzufügte, was die Kraftstoffkosten auf der letzten Meile in dichten Ballungsräumen um 15 % bis 20 % erhöht. Der Urban Congestion Report der FHWA zeigt, dass die nationalen durchschnittlichen Stauzeiten um 25 Minuten auf 3 Stunden und 29 Minuten gestiegen sind, während der Travel Time Index 1,28 und der Planning Time Index 2,01 im Zeitraum Oktober bis Dezember 2024 erreichten. Tampa verzeichnete die stärkste Verschlechterung, mit einem Anstieg der Stauzeiten um 1 Stunde und 30 Minuten im Jahresvergleich, was darauf hindeutet, dass das Bevölkerungswachstum im Sonnengürtel die Kapazitätsverbesserungen überholt. Chicago fügte 28 Minuten und Dallas-Fort Worth 41 Minuten hinzu, um 4 Stunden und 38 Minuten zu erreichen, was temperaturkontrollierte Flotten dazu zwingt, prädiktive Routenplanung, engere Zeitfenster und Lieferprogramme außerhalb der Stoßzeiten einzusetzen, um das Serviceniveau zu schützen. Liegezeiten in Häfen verschärfen die Binnenstaus, da die Containerterminals in Los Angeles und Long Beach durchschnittlich 3,2 Tage von der Schiffsankunft bis zur Ausfahrt benötigen, und Kühlcontainer können während der Importspitzen immer noch 12 bis 18-stündige Verzögerungen erleiden, was den Markt für Lebensmittellogistik in den Vereinigten Staaten belastet. Das Bipartisan Infrastructure Law finanziert Autobahnen und Brücken bis 2026, doch ein begrenzter Anteil ist frachtspezifisch, sodass Betreiber Netzwerke in Richtung exurbaner Verteilzentren 30 bis 50 Meilen von den Nachfragezentren entfernt umgestalten, was Nähe gegen Geschwindigkeit eintauscht und die Kosten der letzten Meile innerhalb von 18 bis 24 Monaten erhöhen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungen: Modale Fragmentierung beschleunigt das Wachstum von Mehrwertdiensten

Transportdienstleistungen erfassten im Jahr 2025 53,78 % des Marktanteils der Lebensmittellogistik in den Vereinigten Staaten und bestätigen die zentrale Rolle von Straßen-, Schienen-, Wasser- und Luftnetzwerken bei der Ausrichtung verderblicher Waren auf Servicefenster über nationale und grenzüberschreitende Warenströme. Der Straßentransport unterstützt die Präzision auf der letzten Meile und die Tür-zu-Tür-Kontrolle über die Temperatur, während Schienen-Intermodal und Kühlcontainer Marktanteile gewinnen, wo die Zeitempfindlichkeit mehrtägige Transporte für gefrorene Proteine und Getreide ermöglicht. Seeimporte bewegen Obst und Meeresfrüchte durch Savannah, Long Beach und Newark, und der Lufttransport bleibt eine gezielte Option für hochwertige Meeresfrüchte. Mehrwertdienste expandieren jährlich um 5,8 %, da Betreiber Co-Packing, Kitting, Etikettierung und Postponement-Taktiken einbetten, die das Fertigwarenrisiko reduzieren und schneller auf reale Nachfragesignale im Markt für Lebensmittellogistik in den Vereinigten Staaten reagieren. Diese Fähigkeiten verlagern den Gewinnpool von Kubikmetern hin zum Komplexitätsmanagement und zur rückverfolgbaren Ausführung, die regulierte Kategorien und schnelle Kanalwechsel unterstützt.

Lagerung verankert Cross-Docking, Auftragskonsolidierung und Temperaturstabilisierung zwischen Produktion und ausgehenden Warenströmen, und die Verweildauer spiegelt die zusätzlichen Rückverfolgbarkeitsschritte wider, die für die ereignisbasierte Verifizierung in abgedeckten Kategorien erforderlich sind. Führende Netzwerke setzen automatisierte Entnahme und Lagerverwaltungssoftware ein, um Kommissionier-zu-Versand-Zyklen zu verkürzen, die Produktintegrität zu schützen und den Energieverbrauch pro Palette im Markt für Lebensmittellogistik in den Vereinigten Staaten zu reduzieren. Veraltete Einrichtungen ohne Automatisierung oder Energiemodernisierungen stehen unter Druck durch steigende Arbeits- und Betriebskosten, während technologieorientierte Knoten einen Aufpreis für gebündeltes Co-Packing und prüfungsbereite Transparenz verlangen. Der Markt für Lebensmittellogistik in den Vereinigten Staaten belohnt Anbieter, die Transport, Lagerung und Mehrwertoperationen unter einem Control Tower integrieren, um Berührungspunkte und Ausnahmeraten zu reduzieren. Die Marktgröße der Lebensmittellogistik in den Vereinigten Staaten für Mehrwertdienste wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 5,8 % wachsen, was die dauerhafte Nachfrage nach Rückverfolgbarkeit, Postponement und Compliance-Unterstützung widerspiegelt. Betreiber in der Lebensmittellogistikbranche der Vereinigten Staaten, die Automatisierung, Software und die Einführung erneuerbarer Energien standortübergreifend standardisieren, verbessern Margen und Resilienz gegenüber Arbeits- und Energievolatilität.

Nach Temperaturkontrolltyp: Kühlkette dominiert über mehrere Temperaturbereiche

Kühlkettenlösungen beherrschten im Jahr 2025 64,7 % des Marktanteils der Lebensmittellogistik in den Vereinigten Staaten und expandieren mit einem CAGR von 5,2 %, wobei sie Umgebungstemperaturen von 15–25 °C, Kühltemperaturen von 2–8 °C und Gefriertemperaturen unter 0 °C abdecken, um Proteine, Milchprodukte, Obst und Gemüse sowie Pharmazeutika zu bedienen, die ein striktes Wärmemanagement erfordern. Gefrieroperationen behalten die größte installierte Kapazität aufgrund langjähriger Investitionen in Schockgefrierung, Tiefkühllagerhaltung und isolierten Fernverkehr für Proteine, Fertiggerichte und Tiefkühldeserts, die auf eine lange Haltbarkeit angewiesen sind. Mehrjährige Verträge mit Gastronomiedistributoren, Einzelhandels-Eigenmarkenherstellern und exportorientierten Verarbeitern sichern den Durchsatz und betonen vorhersehbare Warenströme, die der Gefrierkapazität entsprechen. Kühlwarenströme gewinnen an Bedeutung, da Biologika und Pharmazeutika mit engem Temperaturbereich zunehmen und Einzelhändler Programme für frisch geschnittene Produkte ausbauen, die den Verbraucheraufwand reduzieren und die Haltbarkeit verkürzen, was den Wert von Telemetrie und schnell reagierenden Steuerungen im Markt für Lebensmittellogistik in den Vereinigten Staaten erhöht. Die Marktgröße der Lebensmittellogistik in den Vereinigten Staaten für die Kühlkette wird voraussichtlich bis 2031 mit einer jährlichen Rate von 5,2 % wachsen, da sowohl Gesundheits- als auch hochfrequente Frischlebensmittelkategorien die temperaturkritische Handhabung verstärken.

Die Umgebungskühlkette im Bereich 15–25 °C bedient empfindliche Artikel, die breitere Temperaturschwankungen als gekühlte oder gefrorene Waren tolerieren, aber dennoch Feuchtigkeitskontrolle, isolierten Transport und Klimastabilität erfordern, um Kondensation und Schädlingsrisiken zu vermeiden. Dazu gehören ausgewählte frische Produkte, Backwaren und Spezialzutaten, die sich verschlechtern, wenn sie während mehrtägiger Transporte unkontrollierten Temperaturextremen ausgesetzt werden. Die Nicht-Kühlketten-Logistik umfasst haltbare Konserven, Trockengetreide, verpackte Snacks und Umgebungsgetränke, die langsamer wachsen, da die Verbraucherpräferenzen sich zu frischen und minimal verarbeiteten Optionen verlagern. Durchsatzgeschwindigkeit und Marge pro Palette definieren nun die Temperaturhierarchie, wobei Gefrieren bei installierten Kubikmetern führt, Kühlen bei Transaktionshäufigkeit und Preissetzungsmacht, und Umgebungstemperatur bei geografischer Reichweite über städtische und ländliche Handelsgebiete im Markt für Lebensmittellogistik in den Vereinigten Staaten. Mehrtemperatureinrichtungen teilen Arbeitskräfte, Anlagenkapazität und Laderampenanlagen, um die Kosten pro Kiste zu senken und gleichzeitig Sicherheit und Qualität zu wahren, obwohl Designkomplexität und hoher Anfangskapitalbedarf diese Bauten auf große Ankerprojekte beschränken, die für die Lebensmittellogistikbranche der Vereinigten Staaten geeignet sind.

Nach Endprodukt-Kategorie: Milchprodukte steigen auf, während Fleisch den größten Anteil behält

Fleisch und Meeresfrüchte machten im Jahr 2025 36,87 % des Endprodukt-Durchsatzes aus und unterstreichen damit die volumetrische Dichte, den hohen Stückwert und die strengen Kühlkettenstandards, die einen Premium-Logistikaufwand im Markt für Lebensmittellogistik in den Vereinigten Staaten unterstützen. Die Bundesunterstützung im Jahr 2024 für unabhängige Fleisch- und Geflügelverarbeiter erweiterte die regionale Kapazität und schuf neue Ankerknoten für temperaturkontrollierte Lagerung und Co-Packing in der Nähe von Schlachtbetrieben. Das USDA erwartet, dass die Preise für Rind- und Kalbfleisch im Jahr 2026 steigen werden, da das Angebot sich verknappt, was die Notwendigkeit einer getrennten Handhabung und schneller Inspektionsdurchläufe zur Reduzierung der Verweildauer verstärkt. Milchprodukte und Tiefkühldeserts sind die am schnellsten wachsende Kategorie mit einem CAGR von 6,3 %, unterstützt durch Direktverbraucher-Abonnements für Spezialitätenkäse, Bio-Milch und Premium-Eiscreme, die eine fragmentierte Kühllieferung auf der letzten Meile im Markt für Lebensmittellogistik in den Vereinigten Staaten erfordern. Die Marktgröße der Lebensmittellogistik in den Vereinigten Staaten für Milchprodukte und Tiefkühldeserts wird voraussichtlich bis 2031 mit einem CAGR von 6,3 % wachsen, da Premium-Positionierung und Heimlieferung die kategorienspezifische Nachfrage nach präziser Temperaturkontrolle intensivieren.

Frisches Obst und Gemüse steht vor knapper Verfügbarkeit in den Daten von 2024, während die Nachfrage nach frisch geschnittenen Formaten anhält, sodass Distributoren Kontrollierter-Atmosphäre-Transport und Ethylenmitigation einsetzen, um die Haltbarkeit im Markt für Lebensmittellogistik in den Vereinigten Staaten zu schützen. Importe dominieren das Angebot an frischem Gemüse, wobei Mexiko die führende Quelle für wichtige Artikel ist, was Inspektionen und Temperaturkontrollen an südlichen Grenzübergängen konzentriert und die Haltezeiten während der Hauptsaison verlängert. Die Initiative des USDA für Spezialkulturen in Höhe von 2 Milliarden USD zielt auf temperatur- und feuchtigkeitskontrollierte Transportmittel ab, um Transittransportverluste zu reduzieren, die erhebliche Anteile von Produktladungen verbrauchen können, bevor sie den Einzelhandel erreichen. Verarbeitete Lebensmittel und verzehrfertige Mahlzeiten nehmen eine stabile mittlere Position mit längerer Haltbarkeit als frische Produkte ein, obwohl die Temperaturüberwachung weiterhin zentral für die Erhaltung der sensorischen Qualität und Lebensmittelsicherheit während der Distribution ist. Der Bereich „Sonstiges” enthält Nischenwarenströme wie Speiseöle, Würzmittel und Spezialzutaten, die zunehmend eine getrennte Handhabung erfordern, um allergenfreie und Bio-Zertifizierungen zu erfüllen, die von Käufern im Markt für Lebensmittellogistik in den Vereinigten Staaten gefordert werden.

Geografische Analyse

Regionale Muster werden durch Produktionscluster, Hafenkonzentration und Bevölkerungsdichte geprägt, die zusammen die Lagerplatzierung, den Modalmix und die Kosten der letzten Meile im Markt für Lebensmittellogistik in den Vereinigten Staaten definieren. Der Mittlere Westen verfügt über eine dichte Fleisch- und Geflügelverarbeitung, wobei Bundesstaaten wie Nebraska, Iowa, Kansas und South Dakota die Schlachtkapazität verankern und Kühllagerhaltung in der Nähe der Betriebe erfordern, um die Stabilisierung nach der Ernte zu gewährleisten. Viele Anlagen müssen modernisiert werden, und die Mittel des USDA für resiliente Infrastruktur sind darauf ausgerichtet, Kühlungsaufrüstungen und Kapazitätslücken mittelfristig zu beheben. Der pazifische Nordwesten bleibt für Obst- und Gemüseströme sowie Meeresfrüchte von entscheidender Bedeutung, wo die Hafennähe Importe und Küstenverteilung unterstützt, wobei Portfoliobewegungen führender Kühllagerbetreiber die strategische Positionierung an diesen Knoten bestätigen.

Die Regionen South Atlantic und Südosten, einschließlich Florida, Georgia, North Carolina und Texas, zeigen aufgrund von Bevölkerungsmigration, tourismusbedingter Nachfrage und steigenden Importvolumina durch Savannah und Houston ein schnelles Wachstum. Texas war ein Schwerpunkt für automatisierte Kapazitäten im Zusammenhang mit der Fleisch- und Geflügelverteilung nach Dallas-Fort Worth, Austin und Houston, da strategische Projekte im Jahr 2025 voranschritten. Florida verbindet Frischproduktversorgung und Tourismus, was ausgewogene Hin- und Rückfrachten schafft, die Leerfahrten reduzieren. Der Nordost-Korridor verlangt Premium-Preise, da sich die Staus verschärfen, was die Lieferfenster verkürzt und die Kosten der letzten Meile im Vergleich zu weniger dichten Ballungsräumen erhöht. Emissionsfreie Mandate in bestimmten Bundesstaaten und Ballungsräumen drängen Betreiber dazu, Elektro-Lkw und erneuerbare Energien in Lagerhäusern zu erproben, um den Service aufrechtzuerhalten und sich an die sich entwickelnden Vorschriften anzupassen.

Die Westküste, angeführt von Kalifornien, generiert erhebliche Einnahmen im Markt für Lebensmittellogistik in den Vereinigten Staaten aufgrund der hohen landwirtschaftlichen Produktion und der eingehenden Container durch Los Angeles-Long Beach und Oakland. Die Staus in Los Angeles nahmen Ende 2024 zu und verschärfen weiterhin die Liegezeiten und das Umladen an städtischen Laderampen, was die Ansiedlung von Verteilzentren im Inland begünstigt, um Nähe gegen Geschwindigkeit einzutauschen. Regionale Compliance-Treiber für saubere Flotten und Kühllagerhauseffizienz erhöhen den Kapitalbedarf, eröffnen aber auch Differenzierungsmöglichkeiten für Betreiber mit skalierbaren Strategien für erneuerbare Energien und Programmen zur Gerätemodernisierung. Der Mountain West und die Great Plains unterstützen weiterhin Getreide, Hülsenfrüchte und Bio-Produkte mit intermodalen Schienenverbindungen in Exportkorridore, was einen Grundbestand an Umgebungs- und Kühlwarenströmen in diesen Korridoren aufrechterhält. Mehrregionale Partnerschaften, die auf neue Mehrtemperaturkapazitäten ausgerichtet sind, zielen darauf ab, die Nähe zu landwirtschaftlichen Betrieben mit dem Zugang zu wichtigen Verbrauchszentren auszubalancieren, eine Mischung, die sekundäre Ballungsräume mit niedrigeren Grundstückskosten und gutem Autobahnzugang begünstigt.

Wettbewerbslandschaft

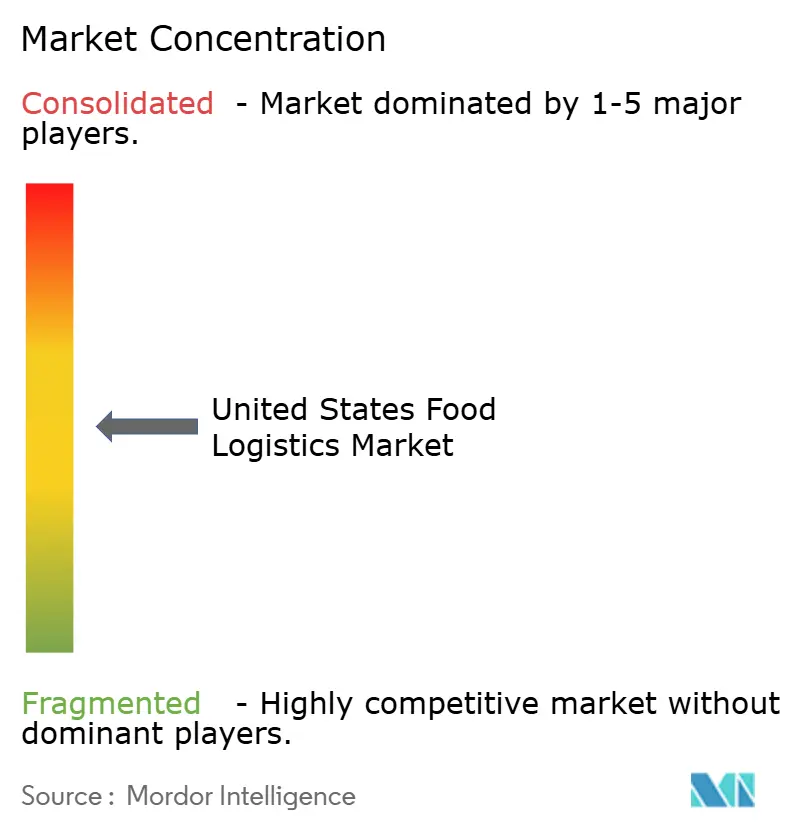

Der Markt für Lebensmittellogistik in den Vereinigten Staaten zeigt eine moderate Konzentration, bei der eine Handvoll integrierter Kühllagerbetreiber erhebliche Kapazitäten kontrolliert, während starke regionale Betreiber Ankerbeziehungen in lokalen Verteilungsökosystemen halten. Der Wettbewerb wird mehr durch Servicetiefe und Technologie als durch den Basispreis angetrieben, und Automatisierung ist zentral für die Steigerung des Durchsatzes, die Reduzierung des Energieverbrauchs pro Palette und die Stabilisierung des Services unter engen Arbeitsbedingungen. Lineage Logistics hat die Automatisierung und die Einführung von Software in seinem Netzwerk ausgebaut und diese Fähigkeiten als Absicherung gegen Arbeitskräftemangel und als Grundlage für rückverfolgungsbereite Arbeitsabläufe positioniert. Nach seinem Börsengang im Jahr 2024 beschleunigte Lineage den Kapitaleinsatz in Bau und Akquisitionen, um regionale Lücken zu schließen und die Kapazität an regulierte Kategorien und Exportkorridore anzupassen.

Americold erhöhte im Jahr 2025 die im Bau befindlichen Anlagen und setzte auf Filialunterstützungs- und Einzelhandelslösungen, die Fulfillment, Cross-Docking und Staging auf der letzten Meile in einzelne Standorte integrieren, was Kundenkontaktpunkte reduziert und die Transparenz verbessert. Das Memorandum of Understanding von DHL Supply Chain im Jahr 2026 mit RLCold zielt auf Mehrtemperatur-, FSMA-konforme Kapazitäten ab, die luftdichte Konstruktion, fortschrittliche Kältesteuerungen und Energielösungen nutzen, um veraltete Bestände zu ersetzen. XPO erneuerte seine Flotte und verbesserte weiterhin die Pünktlichkeitsleistung, während es Elektro-Lkw erprobte und Ladeinfrastruktur in compliance-sensiblen Regionen aufbaute, die niedrigere Emissionen auf der letzten Meile fordern. Die Kombination aus Ausführungskapazität und Nachhaltigkeitsnachweisen wird zu einer Standardanforderung für Angebote bei Ankerverträgen in dichten Ballungsräumen.

Nachhaltigkeitsmodernisierungen stechen als Weißraum-Vektor im Markt für Lebensmittellogistik in den Vereinigten Staaten hervor, wobei Solaranlagen vor Ort, Batteriespeicher und Energiemanagementsoftware die Betriebskosten und Emissionen pro Einheit reduzieren. Lineage berichtete von großflächigen Solarinstallationen, die den Kilowattstundenverbrauch pro Palette in automatisierten Standorten im Vergleich zu vergleichbaren konventionellen Einrichtungen reduzierten, was darauf hindeutet, dass Umweltleistung und Kosteneffizienz übereinstimmen. Kleinere Spezialisten verfolgen hyperlokale Knoten von 5.000 bis 10.000 Quadratfuß, die eine zweistündige Lebensmittellieferung ermöglichen und ältere Hub-Spoke-Strukturen umgehen, was die Margenteilung zwischen Intermediären und Betreibern verändert, die diese Anlagen kontrollieren. Aufkommende geistige Eigentumsrechte in Robotik, Energie und Analytik verstärken den Übergang von einem Immobilienfokus zu technologiegestützten Dienstleistungen, die Qualitätskontrollen und Compliance über diverse Produktsortimente skalieren können.

Marktführer der Lebensmittellogistikbranche in den Vereinigten Staaten

Lineage Logistics

Americold Logistics

XPO Logistics

J.B. Hunt Transport Services

FedEx Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Lineage, Inc. erklärte eine erhöhte Dividende für das erste Quartal 2026, was das Vertrauen in die operative Cashflow-Generierung widerspiegelt und anhaltende Aktionärsrenditen trotz laufender Kapitalbereitstellung in Automatisierung und Neubau signalisiert.

- Februar 2026: DHL Supply Chain unterzeichnete ein Memorandum of Understanding mit RLCold, um die Entwicklung von mehr als fünf Millionen Quadratfuß fortschrittlicher temperaturkontrollierter Einrichtungen in den Vereinigten Staaten zu beschleunigen, mit dem Ziel einer Kühlketteninfrastruktur der nächsten Generation für Lebensmittel und Getränke mit Mehrtemperaturzonen, FDA FSMA-Konformität, Feuchtigkeitsmanagement und nachhaltigen Energielösungen.

- Februar 2026: Das USDA schlug Aktualisierungen der bundesstaatlichen Regelungen zur Liniengeschwindigkeit in Geflügel- und Schweinefleischbetrieben vor, die unter modernen Inspektionssystemen betrieben werden, mit dem Ziel, die Lebensmittelkosten für Verbraucher zu senken, regulatorische Hürden für Verarbeiter zu reduzieren und eine effizientere Lebensmittelversorgungskette zu unterstützen, während die vollständige Bundesaufsicht aufrechterhalten wird.

- Februar 2026: Americold Realty Trust gab die Ergebnisse für das vierte Quartal und das Gesamtjahr 2025 bekannt und hob dabei die Erhöhung der im Bau befindlichen Anlagen auf 756,8 Millionen USD, Initiativen zur Stärkung der Bilanz, die Expansion in hochwertige Einzelhandels- und Filialunterstützungslösungen sowie die Ernennung von Chris Papa zum Chief Financial Officer hervor, um die Fähigkeiten für die nächste Phase der strategischen Umsetzung zu stärken.

Berichtsumfang des Marktes für Lebensmittellogistik in den Vereinigten Staaten

Der Bericht über den Markt für Lebensmittellogistik in den Vereinigten Staaten ist segmentiert nach Dienstleistungen (Transport, Lagerung, Mehrwertdienste und Sonstiges), nach Temperaturkontrolltyp (Kühlkette und Nicht-Kühlkette), nach Endprodukt-Kategorie (Fleisch & Meeresfrüchte, Milchprodukte & Tiefkühldeserts, Obst & Gemüse, Lebensmittel und Getränke sowie Sonstiges). Die Marktprognosen werden in Wert USD angegeben.

| Transport | Straße |

| Schiene | |

| Wasser | |

| Luft | |

| Lagerung | |

| Mehrwertdienste und Sonstiges |

| Kühlkette | Umgebungstemperatur 15–25 °C |

| Kühlung 2–8 °C | |

| Gefrieren unter 0 °C | |

| Nicht-Kühlkette |

| Fleisch und Meeresfrüchte |

| Milchprodukte und Tiefkühldeserts |

| Obst und Gemüse |

| Lebensmittel und Getränke |

| Sonstiges |

| Nach Dienstleistungen | Transport | Straße |

| Schiene | ||

| Wasser | ||

| Luft | ||

| Lagerung | ||

| Mehrwertdienste und Sonstiges | ||

| Nach Temperaturkontrolltyp | Kühlkette | Umgebungstemperatur 15–25 °C |

| Kühlung 2–8 °C | ||

| Gefrieren unter 0 °C | ||

| Nicht-Kühlkette | ||

| Nach Endprodukt-Kategorie | Fleisch und Meeresfrüchte | |

| Milchprodukte und Tiefkühldeserts | ||

| Obst und Gemüse | ||

| Lebensmittel und Getränke | ||

| Sonstiges | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lebensmittellogistik in den Vereinigten Staaten derzeit und wie sind die Wachstumsaussichten?

Die Marktgröße der Lebensmittellogistik in den Vereinigten Staaten beträgt im Jahr 2026 240,76 Milliarden USD und ist auf dem Weg, bis 2031 bei einem CAGR von 4,29 % einen Wert von 296,97 Milliarden USD zu erreichen.

Welche Dienstleistungskategorie ist die größte und welche wächst am schnellsten im Markt für Lebensmittellogistik in den Vereinigten Staaten?

Transport führte im Jahr 2025 mit einem Anteil von 53,78 %, während Mehrwertdienste mit einem CAGR von 5,82 % bis 2031 am schnellsten wachsen.

Wie verändert sich die Nachfrage nach Temperaturkontrolle im Markt für Lebensmittellogistik in den Vereinigten Staaten?

Die Kühlkette hält mit einem Anteil von 64,67 % die Mehrheit, mit einem wachsenden CAGR von 7,23 % aufgrund der steigenden Nachfrage nach temperaturempfindlichen Lebensmitteln, zunehmender E-Commerce-Durchdringung und strengerer Lebensmittelsicherheitsvorschriften in den Vereinigten Staaten.

Welche Endprodukt-Kategorien treiben Volumen und Wachstum im Markt für Lebensmittellogistik in den Vereinigten Staaten?

Fleisch und Meeresfrüchte halten den größten Anteil im Jahr 2025 mit 36,87 %, und Milchprodukte und Tiefkühldeserts führen das Wachstum mit einem CAGR von 6,31 % bis 2031 an.

Welche regulatorischen Änderungen werden das Netzwerkdesign im Markt für Lebensmittellogistik in den Vereinigten Staaten bis 2028 prägen?

Die FDA hat das Compliance-Datum der Lebensmittelrückverfolgungsregel auf Juli 2028 verlängert, was die Einführung ereignisbasierter Datenerfassung und interoperabler Systeme in Lagerung und Transport beschleunigt.

Wo werden Infrastrukturinvestitionen am wahrscheinlichsten den Kapazitätsdruck im Markt für Lebensmittellogistik in den Vereinigten Staaten lindern?

USDA-Programme und private Memoranda of Understanding zielen auf neue und modernisierte Mehrtemperaturkapazitäten im pazifischen Nordwesten, in den Fleischkorridoren des Mittleren Westens, in Texas-Hubs und in hafennahen Knoten ab, mit erwarteten Inbetriebnahmen 24 bis 36 Monate nach der Grundsteinlegung.

Seite zuletzt aktualisiert am: