ASEAN-Binnenwasserstraßen-Transportmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

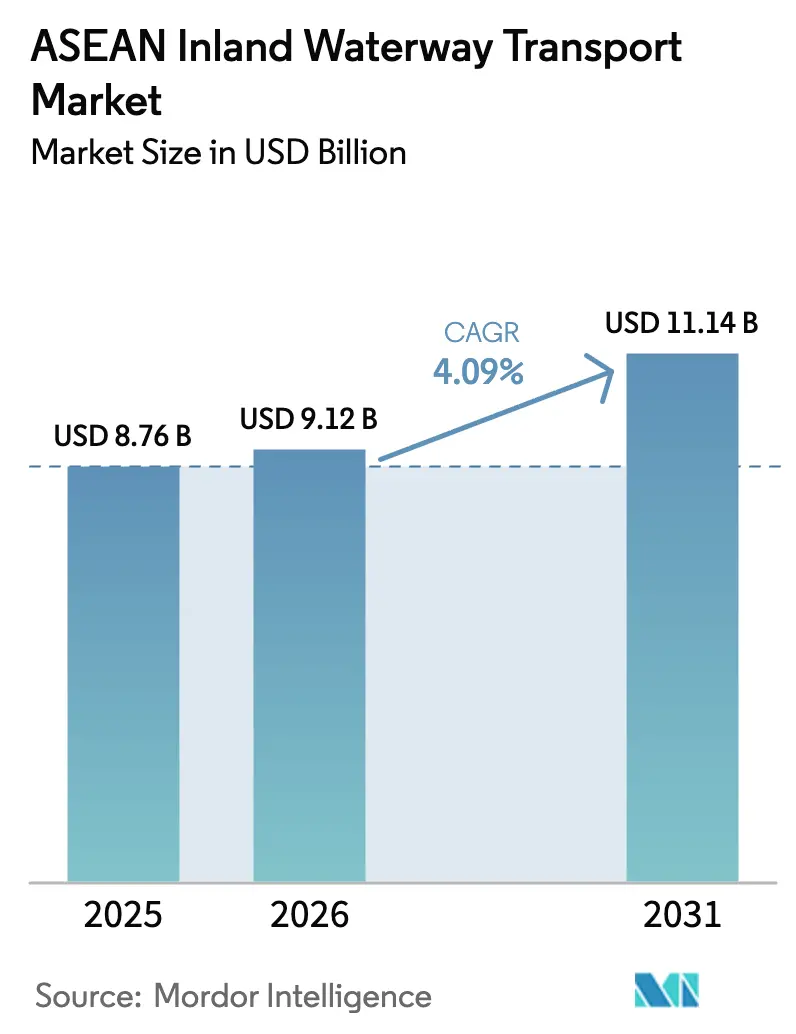

| Marktgröße im Basisjahr (2025) | 8.76 Milliarden US-Dollar |

| Marktgröße (2026) | 9.12 Milliarden US-Dollar |

| Marktgröße (2031) | 11.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.09% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ASEAN-Binnenwasserstraßen-Transportmarkt Analyse von Mordor Intelligence

Die Größe des ASEAN-Binnenwasserstraßen-Transportmarkts wird im Jahr 2026 auf USD 9,12 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 8,76 Milliarden, mit Prognosen für 2031 von USD 11,14 Milliarden, was einem Wachstum von 4,09 % CAGR über 2026–2031 entspricht.

Regierungen beschleunigen Kapitalausgaben für neue Kanäle, Hafenerweiterungen und Baggerprogramme, während Verlader gleichzeitig digitale Transparenz und emissionsärmere Betriebsabläufe fordern, was die Grundlage des Wettbewerbs von reinen Kosten hin zur Serviceintegration verändert. Große öffentliche Bauvorhaben in Kambodscha, Vietnam und Thailand erweitern die schiffbaren Strecken, doch Tiefgangsschwankungen in der Trockenzeit und der rasche Ausbau konkurrierender Eisenbahnlinien engen die Margen für Betreiber ein, die noch auf ältere Dieselbarkenflotten angewiesen sind. Wachsende E-Commerce-Fracht, steigende Agrarexporte und Pilotprojekte für grüne Kraftstoffkorridore sorgen für Nachfrageauftrieb, doch fragmentierte Zollverfahren verursachen weiterhin zwei- bis dreitägige Verzögerungen auf grenzüberschreitenden Streckenabschnitten und schmälern den historischen Kostenvorteil des Flussfrachtverkehrs[1]ASEAN-Sekretariat, "ASEAN-Strategieplan für Transport," asean.org. Die Wettbewerbsintensität verlagert sich hin zu privat geführten Logistikintegratoren, die Barken-, Straßen- und Lageranlagen bündeln, um Verträge mit Same-Day- oder Next-Day-Lieferfenstern zu gewinnen.

Wichtigste Erkenntnisse des Berichts

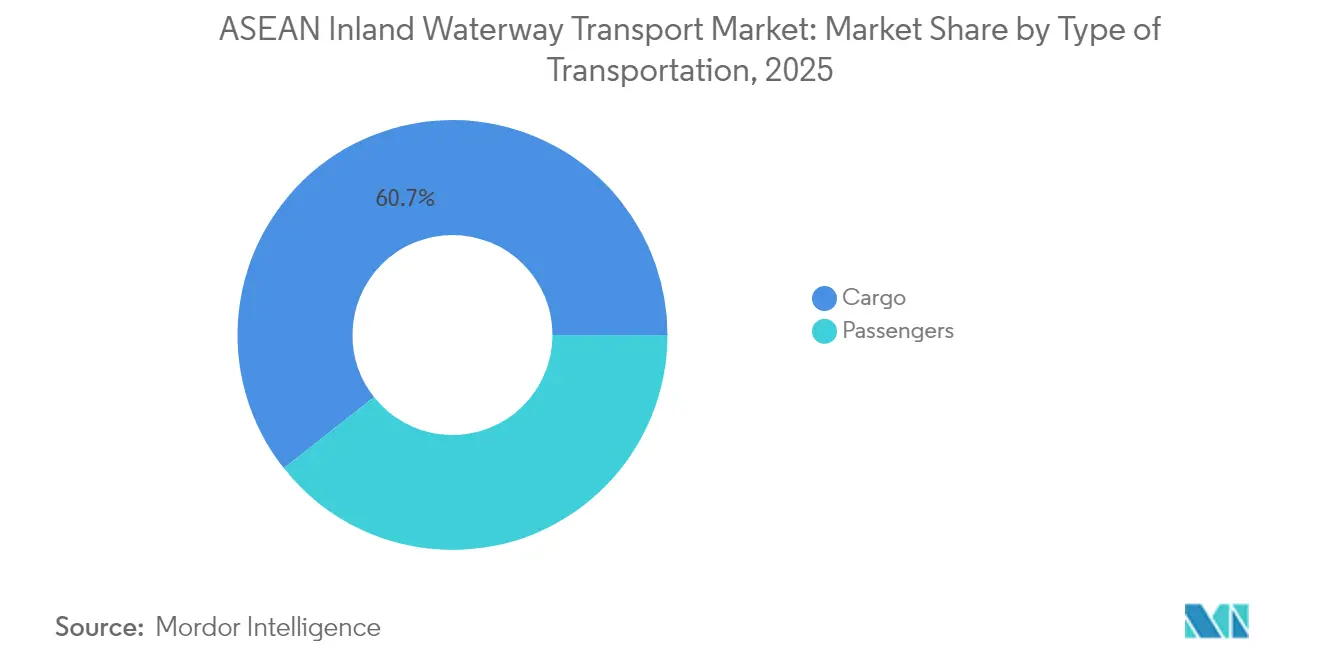

- Frachtbewegungen erfassten im Jahr 2025 einen Marktanteil von 60,65 % am ASEAN-Binnenwasserstraßen-Transportmarkt, während Passagierdienstleistungen bis 2031 voraussichtlich mit einer CAGR von 4,15 % wachsen werden.

- Vietnam entfiel 2025 auf 22,51 % des Umsatzes, und Indonesien wird voraussichtlich mit einer CAGR von 4,26 % bis 2031 das schnellste Wachstum auf Länderebene verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

ASEAN-Binnenwasserstraßen-Transportmarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Staatlich geführte Investitionen in die Wasserstraßeninfrastruktur | +0.9% | Vietnam, Kambodscha, Thailand, Laos, Myanmar | Mittelfristig (2–4 Jahre) |

| Kostenvorteil multimodaler Logistik | +0.7% | Indonesien, Vietnam, Thailand | Langfristig (≥ 4 Jahre) |

| Stark steigende ASEAN-E-Commerce-Frachtvolumina | +0.8% | Indonesien, Vietnam, Philippinen, Thailand | Kurzfristig (≤ 2 Jahre) |

| Wachstum der landwirtschaftlichen Schüttgutexporte über Mekong und Ayeyarwady | +0.5% | Vietnam, Myanmar, Thailand | Mittelfristig (2–4 Jahre) |

| Entstehung von LNG-Bunkerung und grünen Korridoren | +0.4% | Singapur, Malaysia, Indonesien | Langfristig (≥ 4 Jahre) |

| Einführung digitaler Schiffsverkehrsmanagementsysteme | +0.3% | Singapur, Malaysia, Indonesien, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführte Investitionen in die Wasserstraßeninfrastruktur

Staatliche Ausgaben verlängern Flusskorridore und vertiefen Tiefgänge in ganz Südostasien. Vietnams Programm für südliche Wasserstraßenkorridore baggert 12 Prioritätsrouten auf drei Meter Tiefe aus, sodass 1.000-Tonnen-Barken ganzjährig betrieben werden können und saisonale Leerkapazitäten reduziert werden. Kambodscha und Laos haben Binnenhäfen mit der Finanzierung der Belt-and-Road-Initiative abgestimmt, während Thailands Landbrückenkonzept einen neuen Ranong–Chumphon-Frachtkorridors mit Flussfeeder-Upgrades kombiniert, die Hinterland-Provinzen mit beiden Meeresküsten verbinden. Chinas CNY-72,7-Milliarden-Pinglu-Kanal, der für 2026 zur Fertigstellung vorgesehen ist, wird den Xijiang-Fluss mit dem Beibu-Golf verbinden und es 5.000-Tonnen-Schiffen ermöglichen, ASEAN-Märkte direkt zu erreichen, wodurch die Frachtkosten für chinesische Exporteure um bis zu 25 % gesenkt werden[2]Xinhua News Agency, "Pinglu-Kanal Baufortschritt," news.cn. Diese sich überschneidenden Projekte werden bis 2028 mehr als 500 Kilometer zusätzliche schiffbare Kapazität erschließen und Betreiber zwingen, den Flotteneinsatz auf mehrere Korridore zu diversifizieren, um sich gegen Verkehrsverlagerungen abzusichern. Da die Koordination innerhalb der Mekong-Flusskommission freiwillig bleibt, kommen die Vorteile hauptsächlich Ländern zugute, die in der Lage sind, Upgrades selbst zu finanzieren oder bilaterale Mittel zu sichern.

Kostenvorteil multimodaler Logistik

Der Flussfrachtverkehr genießt bei Schüttgutlieferungen über 500 Kilometer noch immer einen Kostenvorteil von 30–40 % pro Tonne gegenüber dem Lkw-Transport, doch Transitzeit-Nachteile begrenzen den adressierbaren Frachttypenmix. Eine Studie der Asiatischen Entwicklungsbank zeigt, dass eine 1-prozentige Verbesserung der Zolldigitalisierung und Reduzierung der Hafenverweilzeiten den bilateralen Handel um 1,5 % steigern kann, was den Wert der Prozesseffizienz gegenüber zusätzlichem Beton unterstreicht[3]Asiatische Entwicklungsbank, "Handelserleichterung im digitalen Zeitalter ASEANs," adb.org. Integratoren wie Gemadept verknüpfen Barken-, Schienen- und Depotanlagen zu geschlossenen Dienstleistungen, die E-Commerce-Fracht erfassen, die nur minimale Fahrplanabweichungen toleriert. Indonesiens archipelagische Ausdehnung vergrößert die Chance: Das staatlich unterstützte Fährnetz von ASDP bildet das Rückgrat des Inselhandels, doch private Unternehmen fügen Kalimantan-Flussfeeder hinzu, die Küstenrundläufe um ein bis zwei Tage verkürzen und Exportkapazitäten für Palmöl und Kohle freisetzen. Die zehnstündige Fahrt der China–Laos-Eisenbahn von Kunming nach Vientiane hat bereits Elektronik- und Verderblichkeitsfracht vom Mekong abgezogen und bewiesen, dass zeitkritische Ladungen einen Aufpreis zahlen, um langsame Flussabschnitte zu umgehen. Betreiber, die Barkenabschnitte nicht mit zuverlässigem Last-Mile-Transport kombinieren können, riskieren, auf margenschwachen Massenguttransport beschränkt zu bleiben.

Stark steigende ASEAN-E-Commerce-Frachtvolumina

Der Bruttowaren-Handelswert stieg von USD 139 Milliarden im Jahr 2023 auf USD 186 Milliarden im Jahr 2025 und belastete die Last-Mile-Netzwerke nachhaltig. Plattformen buchen nun palettierte Flussbewegungen in Vietnams Mekong-Delta, um Straßenstaus zu umgehen, die Lkw-Lieferungen um bis zu sechs Stunden verzögern, während Passagierfähren in Indonesien im Rahmen eines Modells mit gemeinwirtschaftlichen Verpflichtungen als Paketträger fungieren. Die philippinische 2GO Group testet Kühlcontainer auf Flussfähren, um kostspielige inländische Luftfracht für Meeresfrüchte und Pharmazeutika zu ersetzen. Zollengpässe bleiben das schwächste Glied: Das ASEAN-Zolltransitsystem ist in Betrieb, wird aber nicht vollständig durchgesetzt, sodass Paketsendungen zwei- bis dreitägigen Grenzaufenthalten unterliegen, die den Geschwindigkeitsvorteil zunichtemachen, den E-Commerce-Verlader anstreben.

Wachstum der landwirtschaftlichen Schüttgutexporte über Mekong und Ayeyarwady

Der Mekong und der Ayeyarwady transportieren jährlich bis zu 30 Millionen Tonnen Reis, Mais und Obst, doch schwere Dürren im Jahr 2024 trieben den Salzwassereinbruch 90 Kilometer landeinwärts und stoppten den Barkenverkehr während der kritischen Frühjahrsernte. Exporteure zahlten bis zu 50 % mehr für den Straßentransport, was die Margen schmälerte und thailändischen Maniok vorübergehend über Küstenhäfen umleitete. Myanmars Ayeyarwady bleibt anfällig für politische Instabilität, was Spediteure zwingt, Ad-hoc-Durchfahrtsgebühren auszuhandeln, die die Frachtkosten um bis zu 20 % erhöhen. Um die Exposition zu reduzieren, erprobt Thailand satellitengestützte Wasserstandsprognosen, die es Barken ermöglichen, sich vor Niedrigwasserperioden neu zu positionieren – ein Ansatz, der für eine Replikation in Vietnam geprüft wird. Nachhaltige Investitionen in prädiktive hydrologische Instrumente könnten saisonale Kapazitätsschocks verringern und Exportströme stabilisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Flachwasserbeschränkungen in der Trockenzeit | -0.6% | Vietnam, Thailand, Myanmar | Kurzfristig (≤ 2 Jahre) |

| Modaler Wettbewerb durch neue Straßen- und Schienenkorridore | -0.5% | Laos, Thailand, Vietnam, Kambodscha | Mittelfristig (2–4 Jahre) |

| Fragmentierte grenzüberschreitende Vorschriften | -0.3% | Alle ASEAN-Mitgliedstaaten | Langfristig (≥ 4 Jahre) |

| Klimabedingte extreme Wettervariabilität | -0.4% | Vietnam, Thailand, Myanmar, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Flachwasserbeschränkungen in der Trockenzeit

Saisonale Wasserstandsabfälle legen bis zu 30 % der regionalen Barkenflotte für mehrere Monate im Jahr still. Die Mekong-Dürre 2024 verzeichnete die niedrigsten Abflüsse seit einem Jahrhundert und unterbrach die Schifffahrt auf wichtigen Strecken zwischen Phnom Penh und Ho-Chi-Minh-Stadt für fast acht Wochen. Die Tiefen des Chao Phraya in Thailand fielen unter zwei Meter, was Schiffe zur Halbbeladung zwang und die Kosten pro Tonne verdoppelte. Die schiffbare Länge des Ayeyarwady in Myanmar schrumpft in der Hochtrockenzeit um ein Drittel und isoliert Rohstoffe im Landesinneren. Vietnams Baggerprogramm wird auf 12 Routen Drei-Meter-Tiefgänge sichern, doch hohe Versandungsraten erfordern kontinuierliche Wartung. Betreiber testen modulare Rümpfe, die bei niedrigem Wasserstand höher liegen, doch die Stückkosten liegen 20–25 % über konventionellen Designs, was die Einführung auf größere Flotten beschränkt.

Modaler Wettbewerb durch neue Straßen- und Schienenkorridore

Schnellbahnen und ausgebaute Autobahnen absorbieren zeitkritische Fracht. Die Linie Kunming–Vientiane befördert Güter in unter zehn Stunden – eine Reise, die früher mehrere Tage auf dem Flussweg dauerte –, während die Hochgeschwindigkeitsverbindung des Östlichen Wirtschaftskorridors in Thailand die Transitzeit Bangkok–Rayong auf 90 Minuten verkürzen wird. Vietnams Nord-Süd-Expressway, der 2025 vollständig in Betrieb genommen werden soll, wird Lkw-Fahrten von Hanoi nach Ho-Chi-Minh-Stadt in 18 Stunden ermöglichen. Eine ADB-Umfrage zeigt, dass Verlader bereit sind, bis zu 20 % Aufpreis für Dienstleistungen zu zahlen, die die Transitzeit um zwei Tage verkürzen – ein Maßstab, den moderne Landrouten bereits erfüllen. Um relevant zu bleiben, müssen Barkenbetreiber Straßen- und Schienenabschnitte in einheitliche Verträge einbetten oder wertschöpfende Fracht an intermodale Spezialisten abtreten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportart: Dominanz der Fracht verdeckt Wiederbelebung des Passagierverkehrs

Fracht hielt im Jahr 2025 einen Marktanteil von 60,65 % am ASEAN-Binnenwasserstraßen-Transportmarkt, angetrieben durch Schüttgutlieferungen von Reis, Kohle, Erdölprodukten und Baumaterialien, die in Mengen von 500 bis 2.000 Tonnen transportiert werden. Flüssigschüttgut profitiert von dedizierten Tankbarkenflotten, die Straßengewichtsbeschränkungen umgehen und bei Transporten über 300 Kilometer Einsparungen von 25–30 % erzielen. Trockenschüttgut bleibt das größte Teilsegment, gestützt durch Vietnams Reisexportpipeline von 25 Millionen Tonnen und den Maniokhandel Thailands. Containerisierte Flussvolumina expandieren im Gleichschritt mit E-Commerce-Fulfillment-Zentren, die sich in der Nähe von Binnendepots ansiedeln und palettierte Transporte ermöglichen, die überfüllte städtische Autobahnen umgehen.

Passagierdienstleistungen, obwohl mit 39,35 % im Jahr 2025 kleiner, werden die Fracht mit einer CAGR von 4,15 % bis 2031 übertreffen, da Archipelnationen subventionierte Fährnetze ausbauen. Das 226-Routen-Netz von ASDP befördert jährlich bis zu 30 Millionen Reisende und transportiert nun im Rahmen eines Doppelnutzungsmodells, das die Schiffsauslastung erhöht, auch Pakete. Die philippinische 2GO Group rüstet Fähren mit Landstrom und WLAN aus, um einkommensstärkere Passagiere zu gewinnen, die von Kurzstreckenflügen abwandern, da die Treibstoffkosten steigen. Malaysias Sarawak-Expressboote auf dem 563 Kilometer langen Rajang-Fluss sind für Bevölkerungsgruppen ohne Straßenanbindung unverzichtbar und transportieren auch E-Commerce-Pakete und medizinische Versorgungsgüter. Die regulatorische Harmonisierung im Rahmen des ASEAN-Einheitlichen Schifffahrtsmarkts ist noch unvollständig und zwingt Spediteure, länderspezifische Lizenzen zu verwalten, die Routenstarts um Monate verzögern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Vietnam erfasste 2025 22,51 % des Umsatzes, da das 41.000 Kilometer lange Netz des Mekong-Deltas die Hälfte der nationalen Reis- und Obstexporte zu den Terminals in Ho-Chi-Minh-Stadt leitete. Das Baggerprogramm der südlichen Wasserstraßenkorridore wird Drei-Meter-Tiefgänge sichern und ganzjährig 1.000-Tonnen-Barken ermöglichen, saisonale Leerzeiten reduzieren und Vietnams führende Position schützen. Schwere Dürren im Jahr 2024 legten jedoch die Anfälligkeit offen, als Streckenabschnitte wochenlang gesperrt waren und Exporteure auf Lkw zu deutlich höheren Kosten auswichen.

Indonesien wird voraussichtlich bis 2031 die schnellste CAGR von 4,26 % erzielen, gestützt durch ASDPs subventionierte Fährdienste, die 17.000 Inseln verbinden. Die Regierung kombiniert Tarifunterstützung mit Zuschüssen für ländliche Konnektivität, die unrentable Strecken subventionieren und den Seeweg für Fracht und Passagiere gleichermaßen zugänglich halten. PT Pelindo baut Hinterlandverbindungen in Kalimantan und Sumatra aus und verkürzt die Transitzeiten für Palmöl- und Kohleexporte um ein bis zwei Tage.

Thailand hält etwa ein Fünftel des Marktwerts, verankert durch den Chao-Phraya-Betrieb und eine USD-28-Milliarden-Landbrücke, die die Häfen Ranong und Chumphon verbinden wird. Das Projekt wird mit Flussfeeder-Upgrades kombiniert, die Barken schnelleren Zugang zu beiden Meeresküsten verschaffen und die Frachtströme durch Bangkoks Industriegürtel potenziell steigern. Malaysias Anteil konzentriert sich auf Sarawak und Sabah, wo Flüsse das Rückgrat der Holz- und Palmöllogistik bilden, während Singapur als regionaler Umschlagknoten über seinen Tuas-Mega-Port und LNG-Bunkerzentrum fungiert. Die Philippinen kämpfen mit der Binnenpenetration jenseits der Flüsse Pasig und Cagayan, baggern aber Nebenrouten aus und fügen Roll-on/Roll-off-Terminals hinzu, soweit die Finanzierung es erlaubt. Der Rest von ASEAN – Laos, Kambodscha, Myanmar und Brunei – entfällt auf unter 10 % des Werts, könnte aber steigen, sobald Kambodschas neue Meereszugangskanäle und Laos' Feederzubringer in Betrieb gehen.

Wettbewerbslandschaft

Der ASEAN-Binnenwasserstraßen-Transportmarkt weist eine moderate Fragmentierung auf. Staatlich geführte Marktführer wie Vietnam National Shipping Lines, ASDP Indonesia Ferry und Indonesia Port Corporation nutzen exklusive Streckengenehmigungen und öffentliche Subventionen, um Schüttgut- und Passagierverträge zu sichern. Private Integratoren, darunter Gemadept, Rhenus Logistics und SCG Logistics, differenzieren sich durch multimodales Bündeln und digitale Plattformen, die Echtzeit-Tracking und Einzel-Rechnungsstellung bieten. Singapurs AIS-Mandat legte ein nicht registriertes Barkensegment offen, das auf 20 % der Kapazität geschätzt wird, verschärfte die Compliance und verlagerte Fracht hin zu transparenten Betreibern.

Chancen in unerschlossenen Bereichen konzentrieren sich auf Umrüstungen auf grüne Kraftstoffe und Bonded-Corridor-Dienste. Singapur soll Anfang 2026 schwimmende LNG-Bunkerung genehmigen und damit einen Weg für konforme Fluss-zu-See-Feeder schaffen. Betreiber, die Dual-Fuel-Umrüstungen zu USD 1,5–2,0 Millionen pro Schiff finanzieren, können Aufpreise von Verladern erzielen, die sich zu Scope-3-Emissionsreduzierungen verpflichtet haben. Das ASEAN-Zolltransitsystem wird, sobald vollständig implementiert, Integratoren belohnen, die Bonded Depots einrichten und die Dokumentation automatisieren, wodurch Grenzwartezeiten von Tagen auf Stunden verkürzt werden. Kleinere Eigentümer stehen unter Konsolidierungsdruck, sofern sie nicht in Ausrüstungspools oder Technologiepartnerschaften eintreten.

ASEAN-Binnenwasserstraßen-Transportbranche Marktführer

Vietnam National Shipping Lines (VIMC)

Gemadept Corporation

Vinafco Logistics

Siam Shipping

Vinafreight

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Gemadept Corporation verpflichtete sich zu USD 150 Millionen, um zwei 8.000-TEU-Liegeplätze am Gemalink-Terminal hinzuzufügen und einen direkten Eisenbahnanschluss zu Mekong-Depots zu bauen, mit dem Ziel nahtloser Barken-zu-Schienen-Transfers.

- September 2024: ASDP Indonesia Ferry bestellte sechs Dual-Fuel-LNG-Fähren im Wert von USD 85 Millionen für stark frequentierte Java–Sumatra-Routen und positionierte seine Flotte für künftige IMO-Emissionsvorschriften.

- Juli 2024: Rhenus Logistics eröffnete ein USD-35-Millionen-multimodales Drehkreuz in Vietnams Provinz Binh Duong mit einem dedizierten Dong-Nai-Flussterminal, das auf E-Commerce-Kunden abzielt, die eine 24-Stunden-Bestandstransparenz benötigen.

- Juni 2024: 2GO Group sicherte sich eine USD-45-Millionen-Kreditlinie der Asiatischen Entwicklungsbank, um acht Fähren mit Landstrom- und Abwassersystemen im Vorfeld strengerer philippinischer Gewässerschutzvorschriften nachzurüsten.

ASEAN-Binnenwasserstraßen-Transportmarkt Berichtsumfang

Binnenwasserstraßen-Güterverkehr bezeichnet den Transport von Gütern, der vollständig auf schiffbaren Binnengewässern unter Einsatz von Seeschiffen erfolgt.

Der ASEAN-Binnenwasserstraßen-Frachtmarkt ist segmentiert nach Transportart (Flüssigschüttguttransport und Trockenschüttguttransport), Schiffstyp (Schiffstyp, Frachtschiffe, Containerschiffe, Tanker und sonstige Schiffstypen) und Geografie (Singapur, Thailand, Vietnam, Indonesien, Malaysia, Philippinen und Rest von ASEAN). Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Passagiere | |

| Fracht | Flüssigschüttgut |

| Trockenschüttgut | |

| Sonstiges |

| Singapur |

| Thailand |

| Vietnam |

| Indonesien |

| Malaysia |

| Philippinen |

| Rest von ASEAN |

| Nach Transportart | Passagiere | |

| Fracht | Flüssigschüttgut | |

| Trockenschüttgut | ||

| Sonstiges | ||

| Nach Land | Singapur | |

| Thailand | ||

| Vietnam | ||

| Indonesien | ||

| Malaysia | ||

| Philippinen | ||

| Rest von ASEAN | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des ASEAN-Binnenwasserstraßen-Transportmarkts?

Der ASEAN-Binnenwasserstraßen-Transportmarkt beläuft sich im Jahr 2026 auf USD 9,12 Milliarden und wird voraussichtlich bis 2031 auf USD 11,14 Milliarden bei einer CAGR von 4,09 % wachsen.

Welches Land trägt den größten Anteil zu den regionalen Binnenwasserstraßeneinnahmen bei?

Vietnam trägt 22,51 % des Umsatzes 2025 bei, unterstützt durch sein 41.000 Kilometer langes Wasserstraßennetz im Mekong-Delta.

Welches Segment wächst schneller – Fracht oder Passagiertransport?

Passagierdienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 4,15 % wachsen, leicht vor dem Frachtswachstum von 3,98 %.

Wie wirken sich Dekarbonisierungsvorschriften auf Betreiber aus?

Singapur, Malaysia und Indonesien führen LNG-Bunkerung, Landstrom und Wasserstoffpilotprojekte ein, die kostspielige Schiffsumrüstungen erfordern, aber konformen Flotten ermöglichen, Premiumverträge zu gewinnen.

Was sind die größten betrieblichen Herausforderungen für Barkenbetreiber?

Saisonale Tiefgangsmängel, fragmentierte grenzüberschreitende Vorschriften und zunehmender Wettbewerb durch ausgebaute Straßen- und Schienenkorridore belasten die Zuverlässigkeit der Dienstleistungen und die Margen.

Wo liegen Konsolidierungsmöglichkeiten?

Mittelgroße Flotten, die in Dual-Fuel-Umrüstungen, Bonded Depots und digitale Tracking-Plattformen investieren, können mit Logistikintegratoren fusionieren oder kooperieren, um E-Commerce-Wachstum und klimabezogene Schifffahrtsprämien zu erschließen.

Seite zuletzt aktualisiert am: