Größe und Marktanteil des nordamerikanischen Marktes für Containerterminal-Betrieb

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

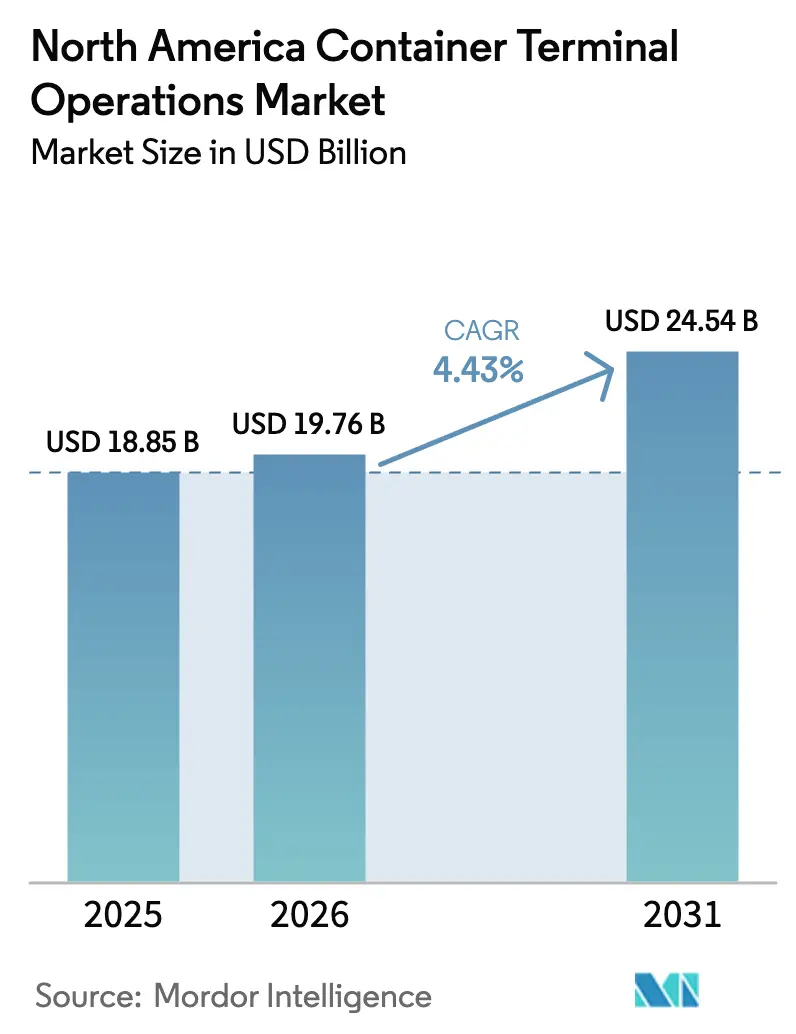

| Marktgröße im Basisjahr (2025) | 18.85 Milliarden US-Dollar |

| Marktgröße (2026) | 19.76 Milliarden US-Dollar |

| Marktgröße (2031) | 24.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.43% CAGR |

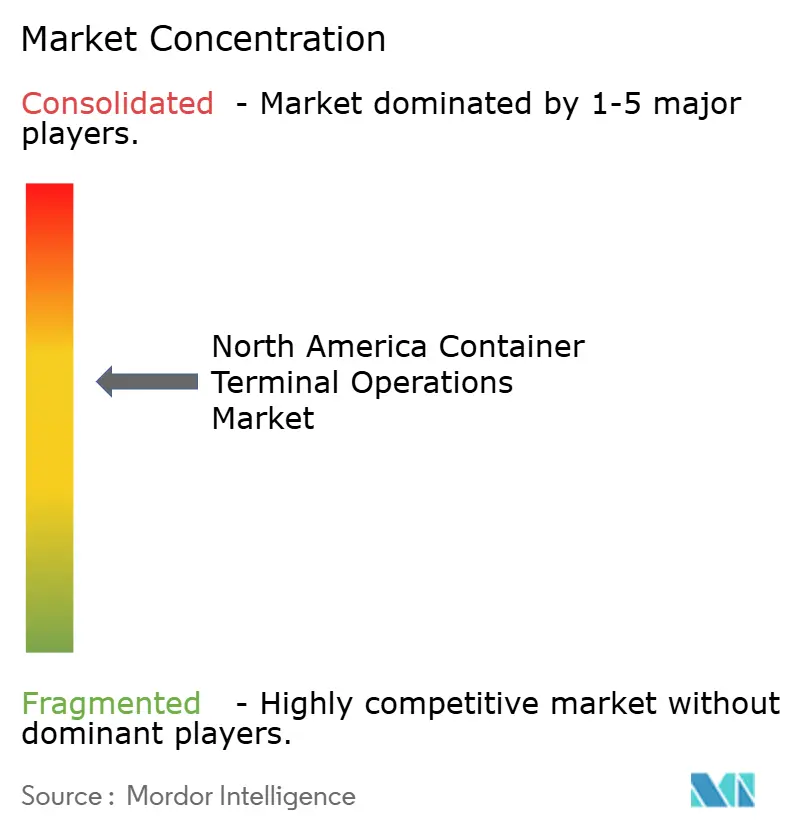

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Containerterminal-Betrieb von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Containerterminal-Betrieb wird voraussichtlich von 18,85 Milliarden USD im Jahr 2025 und 19,76 Milliarden USD im Jahr 2026 auf 24,54 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,43 % zwischen 2026 und 2031 entspricht. Strukturelle Verschiebungen in der Handelsgeografie im Zusammenhang mit den USMCA-Bestimmungen lenken Fertigungsinvestitionen nach Mexiko und in den Süden der Vereinigten Staaten und leiten Container-Routen um, die früher westküstennahe Drehkreuze bevorzugten. Der rasche Ausbau von LNG- und Landstrominfrastruktur zieht Ultragroßschiffe an, die eine zuverlässige Versorgung mit grünem Kraftstoff benötigen, während digitale Hafengemeinschaftsplattformen die Schiffsabfertigungs- und Torzyklen durch Echtzeit-Datenaustausch um 15–20 % verkürzen. Private-Equity-Fonds haben in den Jahren 2024–2025 mehr als 2 Milliarden USD in die Modernisierung bestehender Terminals investiert und damit Kapazitätserweiterungen ohne neue Landakquisitionen beschleunigt. Klimarisikoversicherungsprämien und Ausgaben für Cybersicherheit erhöhen jedoch den Betriebskostendruck und stellen Terminals vor die Herausforderung, Resilienzinvestitionen mit Produktivitätssteigerungen in Einklang zu bringen.

Wichtigste Erkenntnisse des Berichts

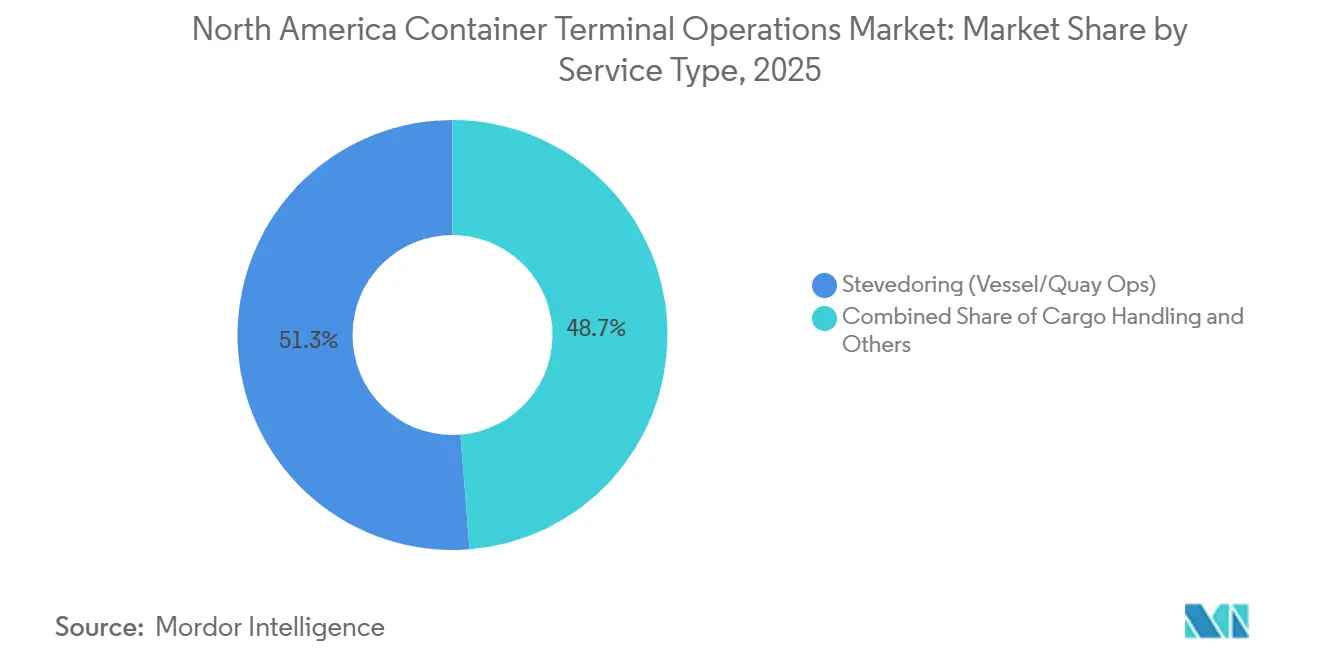

- Nach Dienstleistung führte die Stauerei mit einem Anteil von 51,26 % am nordamerikanischen Markt für Containerterminal-Betrieb im Jahr 2025; der Transportbereich wird bis 2031 voraussichtlich mit einer CAGR von 5,14 % wachsen.

- Nach Eigentumsmodell hielten öffentlich-private Partnerschaften im Jahr 2025 einen Anteil von 45,10 %, während private/unabhängige Betreiber bis 2031 mit einer CAGR von 5,25 % voranschreiten.

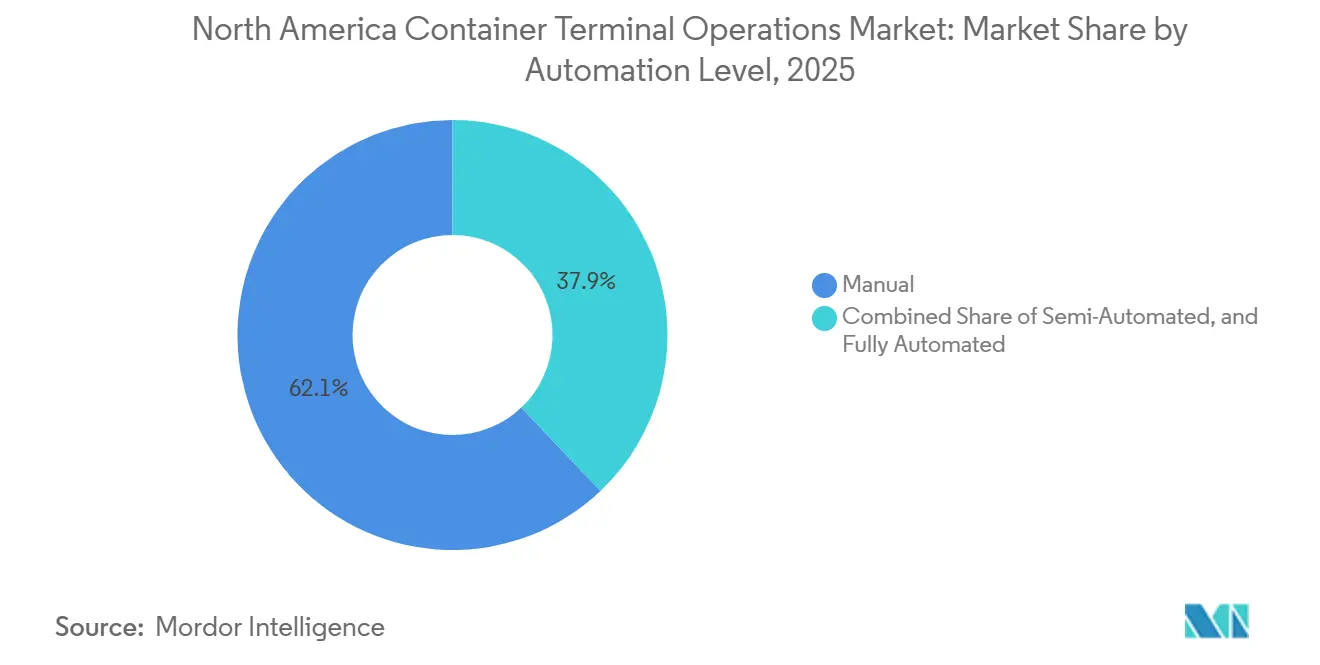

- Nach Automatisierungsgrad entfielen im Jahr 2025 62,09 % des nordamerikanischen Marktes für Containerterminal-Betrieb auf manuelle Anlagen, während vollautomatisierte Terminals im Prognosezeitraum mit einer CAGR von 5,71 % wachsen.

- Nach Containertyp hielten Allgemeincontainer im Jahr 2025 einen Anteil von 75,11 %, und Kühlcontainer werden bis 2031 voraussichtlich mit einer CAGR von 5,03 % zulegen.

- Nach Geografie entfielen im Jahr 2025 87,40 % des Marktanteils auf die Vereinigten Staaten; Mexiko ist das am schnellsten wachsende Land mit einer CAGR von 5,19 % zwischen 2026 und 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Containerterminal-Betrieb

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Entwicklung von LNG-Bunkerung und Drehkreuzen für grüne Kraftstoffe | +0.8% | US-Golfküste, kanadischer Atlantik, ausgewählte Pazifikterminals | Mittelfristig (2–4 Jahre) |

| USMCA-bedingter Anstieg der intraregionalen TEU-Ströme | +1.1% | Grenzübergänge USA–Mexiko, Golfküste USA, mexikanische Küsten | Kurzfristig (≤ 2 Jahre) |

| Digitalisierte Hafengemeinschaftssysteme | +0.7% | Erstklassige US-amerikanische und kanadische Terminals | Mittelfristig (2–4 Jahre) |

| Steigende Kühlcontainer-Nachfrage aus Pharma und Frischprodukten | +0.6% | US-Ostküste, kanadischer Atlantik, mexikanischer Pazifik | Mittelfristig (2–4 Jahre) |

| Demografischer Boom an der Ostküste | +0.9% | US-Ost- und Golfküste | Kurzfristig (≤ 2 Jahre) |

| Zufluss von Private-Equity-Kapital | +0.5% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Entwicklung von LNG-Bunkerung und Drehkreuzen für grüne Kraftstoffe

Die Bereitschaft für grüne Kraftstoffe verändert Servicenetzwerke, da Reedereien bevorzugt Terminals anlaufen, die heute LNG und morgen Methanol oder Ammoniak liefern können. Der Hafen von Long Beach nahm 2024 Nordamerikas erste landseitige LNG-Bunkerstation in Betrieb und sicherte sich sofort mehrjährige Anläufe von Dual-Fuel-Schiffen, die von CMA CGM und Hapag-Lloyd betrieben werden. Halifax und Vancouver replizieren dieses Modell auf transatlantischen Routen und nutzen Bundesanreize zur Mitfinanzierung von Landstromsystemen, die die Emissionswerte der Reedereien senken und Volumengarantien sichern. Obwohl Methanol und Ammoniak noch Pilotbrennstoffe sind, verhandeln Reedereien bereits über Fünfjahres-Durchsatzverträge, die von der künftigen Verfügbarkeit des Angebots abhängen. Terminals, die zertifizierten CO₂-armen Betrieb nachweisen können, sichern sich daher sowohl Umweltprämien als auch Netzwerkbindung und untermauern langfristige Kapazitätserweiterungspläne.

USMCA-bedingter Anstieg der intraregionalen TEU-Ströme

Die USMCA-Bestimmungen haben den containerisierten Handel zwischen den Vereinigten Staaten, Mexiko und Kanada seit 2020 um 31 % gesteigert und die intraregionalen Volumina auf 22 % aller nordamerikanischen TEU-Bewegungen erhöht. Automobil- und Elektronikverlader konsolidieren Exporte zunehmend über mexikanische Pazifikhäfen, wobei Lazaro Cardenas im Jahr 2024 1,8 Millionen TEU abwickelte, ein Anstieg von 18 % gegenüber dem Vorjahr. Bahntransportkorridore auf dem Werksgelände, die Lieferanten in Monterrey mit Verteilzentren in Texas verbinden, laufen nun nahezu an ihrer Kapazitätsgrenze, was Terminals mit nahtlosen Bahnanbindungen in Premium-Preissegmente drängt. Die Verschiebung kommt dem nordamerikanischen Markt für Containerterminal-Betrieb zugute, indem Zollabfertigung, Cross-Docking und Zustelldienste auf der letzten Meile zu den grundlegenden Stauereileistungen hinzukommen und die Marge pro Container um 20–30 % steigen lassen.[1]U.S. Census Bureau, "Handelsstatistiken USA–Mexiko 2024," census.gov

Digitalisierte Hafengemeinschaftssysteme

Cloudbasierte Hafengemeinschaftssysteme synchronisieren Terminal-Betriebssoftware mit LKW-Flotten und Zollplattformen und reduzieren Torabfertigungsvorgänge von rund 50 Minuten auf unter 20 Minuten bei früh adoptierenden Einrichtungen. Der Port Optimizer des Hafens von Los Angeles verarbeitete im Jahr 2025 monatlich 1,2 Millionen LKW-Bewegungen und verkürzte dabei die durchschnittliche Verweildauer um 22 Minuten. Blockchain-gestützte Konnossement-Tools, die im Hafen Newark und in Savannah eingesetzt werden, eliminieren 80 % des Papieraufwands und schaffen Liegeplatzkapazitäten, die 15–20 % einer physischen Erweiterung entsprechen. Solche Gewinne schaffen dauerhafte Wettbewerbsvorteile: Reedereien passen Hafenrotationen zugunsten der schnellsten Abfertigung an, und Transportunternehmen lenken Fracht zu Toren, die vorhersehbare Zeitfenster garantieren, und stärken damit das Durchsatzwachstum digitaler Marktführer.

Explosionsartig steigende Kühlcontainer-Nachfrage aus Pharma und Frischprodukten

Anhaltende Logistik für Impfstoffe und Biologika-Sendungen haben Ozean-Kühlcontainer-Korridore institutionalisiert, die während der Pandemie noch temporär waren. Allein Pharmazeutika haben den Kühlcontaineranteil an Ostküsten-Terminals im Jahr 2025 auf 13 % aller Boxen erhöht, gegenüber 9 % im Jahr 2020. Lateinamerikanische Beeren- und Avocado-Lieferanten fügen jährlich 380.000 TEU temperaturkontrollierter Fracht hinzu und lösen damit Investitionswellen von 150–200 Millionen USD in Steckdosenkapazitäten aus, wie etwa die Verdoppelung der Kapazität von Port Everglades auf 2.400 Anschlüsse. Da Kühlcontainer-Umschlagsgebühren 40–60 % über den Sätzen für Trockencontainer liegen, steigert das Segment das Terminal-EBITDA erheblich, obwohl steigende Netzentgelte Solar- und Batterienachrüstungen zur Eindämmung der Energiekosten vorantreiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei LKW-Chassis und Fahrermangel | -0.7% | Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Steigende Klimarisikoversicherungsprämien | -0.5% | US-Golf- und Ostküste, kanadischer Atlantik | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsverletzungen und Ransomware | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Geopolitische Handelsreibungen | -0.6% | Global, asymmetrisch über Drehkreuze verteilt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Engpässe bei LKW-Chassis und Fahrermangel

Chassis-Pools werden bei einer Auslastung von 92–96 % gegenüber einem optimalen Wert von 85 % betrieben, was die Verweildauer von Containern an den größten Terminals um bis zu zwei Tage verlängert. Die American Trucking Associations schätzt ein Defizit von 78.000 Fahrern im Nahverkehr, wobei die Fluktuation 90 % übersteigt, da Wartezeitzuschläge die Einnahmen schmälern. Ineffizienzen bei gemeinsam genutzten Chassis-Pools verschärfen das Problem, da leere Ausrüstung sich an importintensiven Häfen ansammelt und Exportstandorte austrocknet. Terminals, die mit Chassis-Reservierungen und 24/7-Toren experimentieren, erzielen marginale Entlastung, doch OEM-Auftragsrückstände von 12–18 Monaten implizieren eine mehrjährige Knappheit. Einrichtungen mit eigenen Chassis-Flotten sichern sich daher Volumen auf Kosten der Wettbewerber.[2]American Trucking Associations, "Aktualisierung zum Fahrermangel," trucking.org

Steigende Klimarisikoversicherungsprämien

Hurrikan Idalia verursachte 2023 Hafenschäden in Höhe von 3,6 Milliarden USD und veranlasste Versicherer, Selbstbehalte und Prämien für Golf- und Atlantikterminals um 25–40 % zu erhöhen. Betriebsunterbrechungsversicherungen kosten in FEMA-Überschwemmungszonen nun mehr als 2 % des versicherten Wertes jährlich und schmälern die für Automatisierung verfügbaren Investitionsbudgets. Resilienzprojekte wie Deichmauern, Pumpstationen und erhöhte Umspannwerke erhöhen die Investitionskosten um 8–12 %, ohne den Durchsatz zu steigern, und zwingen Betreiber dazu, ROI-Hürden gegenüber risikoärmeren Regionen neu zu kalibrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Transport erweitert die Margenerfassung

Transportdienstleistungen sind das am schnellsten wachsende Segment des nordamerikanischen Marktes für Containerterminal-Betrieb und wachsen mit einer CAGR von 5,14 %, da Betreiber Bahn-, Nahverkehrs- und Umladefunktionen integrieren, um Einnahmen jenseits von Kaianlagen zu sichern. Die Stauerei generierte im Jahr 2025 noch immer 51,26 % des Marktanteils des nordamerikanischen Marktes für Containerterminal-Betrieb, was ihre grundlegende Rolle widerspiegelt, doch integrierte Logistik erzielt ein höheres EBITDA pro TEU. Mexikanische Einrichtungen sichern sich einen überproportionalen Anteil, da nahe gelegene Werke grenzüberschreitende Zustelldienste auf der letzten Meile zu Premiumpreisen benötigen.

Traditionelle Frachtumschlags- und Nebendienstleistungen sehen sich einem Margenrückgang durch Automatisierung ausgesetzt, die den Arbeitseinsatz senkt. Terminals bündeln daher Mehrwertaufgaben, Zollabfertigung, E-Siegel-Verifizierung und Gefahrgutüberwachung, um ihre Preissetzungsmacht zu erhalten. Die Logistikintegration schützt die Erträge auch vor Schwankungen bei Schiffsanläufen, indem sie inländische Einnahmequellen verankert, die dem inländischen Konsum statt globalen Handelszyklen folgen. Da E-Commerce-Händler nach Lieferkettenpartnern mit einem einzigen Ansprechpartner suchen, gewinnen transportzentrierte Terminals Verhandlungsmacht zur Sicherung langfristiger Verträge, was die Netzwerkbindung stärkt und schrittweise Investitionen in die Automatisierung unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Eigentumsmodell: Privates Kapital beschleunigt die Modernisierung

Öffentlich-private Partnerschaften machen im Jahr 2025 45,10 % des nordamerikanischen Marktes für Containerterminal-Betrieb aus, doch private/unabhängige Betreiber expandieren am schnellsten mit einer CAGR von 5,25 %. Brookfields Beteiligung an Ports America ist exemplarisch für diese These: Stabile, an den Verbraucherpreisindex gekoppelte Cashflows, eingebetteter Immobilienwert und operatives Aufwärtspotenzial machen Terminals für Infrastrukturfonds attraktiv. Private Eigentümer setzen Leistungshebel ein – dynamische Torpreisgestaltung, erweiterte Betriebszeiten und leistungsbasierte Arbeitsverträge –, was die Kranproduktivität innerhalb von zwei Jahren um 15–25 % steigert.

Staatliche Terminals halten strategische Vermögenswerte, sehen sich jedoch Budgetobergrenzen und politischer Kontrolle gegenüber, die Investitionsentscheidungen verzögern. Öffentliche Einrichtungen reagieren mit Hybridmodellen, die den Betrieb konzessionieren und gleichzeitig die Landkontrolle behalten, müssen aber dennoch die digitalen und ökologischen Maßstäbe privater Wettbewerber erfüllen, um Schiffsanläufe zu sichern.

Nach Automatisierungsgrad: Vollautomatisierte Terminals gewinnen an Bedeutung

Obwohl manuelle Einrichtungen im Jahr 2025 noch immer 62,09 % des nordamerikanischen Marktes für Containerterminal-Betrieb ausmachen, skalieren vollautomatisierte Standorte mit einer CAGR von 5,71 %. Automatisierung steigert die Umschlagleistung pro Krankstunde von rund 28 auf über 40 und ermöglicht einen 24/7-Durchsatz, der nicht durch Schichtmuster eingeschränkt wird. Westküsten-Terminals nutzen flexiblere Tarifverträge, um automatisch geführte Fahrzeuge und schienengebundene Portalkräne voranzutreiben, während ILA-Vereinbarungen die vollständige Automatisierung an der Ostküste bis 2030 einschränken und regionale Leistungslücken schaffen.

Hybride halbautomatisierte Modelle bleiben für Häfen mit mittlerem Volumen praktikabel, denen die Dichte für eine durchgängige Automatisierung fehlt, die aber dennoch durch die Automatisierung von Lagerung und Toren Effizienzgewinne erzielen. Das Cybersicherheitsrisiko skaliert jedoch mit der Automatisierungsintensität und erfordert parallele Investitionen in die Härtung von OT-Netzwerken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Containertyp: Kühlcontainer erzielen Umsatzprämien

Allgemeincontainer dominieren mit einem Anteil von 75,11 % am nordamerikanischen Markt für Containerterminal-Betrieb im Jahr 2025, doch die CAGR von 5,03 % bei Kühlcontainern spiegelt strukturelle Gewinne durch Pharmazeutika und ganzjährige Frischproduktimporte wider.

Projektladung und Gefahrgutcontainer bleiben Nischensegmente, sind jedoch strategisch bedeutsam, da sie Terminals ermöglichen, Einnahmen zu diversifizieren und wenig genutzte Liegeplätze zu nutzen. Der Umgang mit Gefahrgut differenziert auch Betreiber, die in der Lage sind, strenge IMDG-Anforderungen zu erfüllen, und zieht hochmargige Kunden aus der Chemie- und Erneuerbare-Energien-Komponentenbranche an.

Geografische Analyse

US-amerikanische Drehkreuze hielten im Jahr 2025 87,40 % des Durchsatzes, doch interne Verschiebungen begünstigen Ost- und Golfküste gegenüber Pazifik-Drehkreuzen. Golfterminals wie Houston verzeichnen jährliche Zuwächse von 10–12 % aufgrund steigender mexikanischer Nearshore-Fracht, obwohl Chassis-Engpässe und Klimarisikoversicherungen die Rentabilität dämpfen.

Kanadische Terminals nutzen grüne Schifffahrtskorridore nach Europa. Die LNG- und Landstrominstallationen in Halifax zielen auf Reedereien ab, die CO₂-ärmere transatlantische Routen suchen, während Vancouver trotz Arbeitskonflikten 3,7 Millionen TEU beibehält, indem es die intermodale Bahnanbindung in die Prärieprovinzen betont. Spekulationen über Arktisrouten bleiben langfristig, doch frühe Infrastruktur für eisklassige Schiffe stärkt Kanadas strategische Relevanz.[3]Hafen von Vancouver, "Durchsatzbericht 2024," portvancouver.com

Mexiko ist die am schnellsten wachsende Teilregion mit einer CAGR von 5,19 %. Die Erweiterung von Manzanillo für 3 Milliarden USD auf 10 Millionen TEU bis 2030 und der Tehuantepec-Bahnkorridor könnten Mexiko sowohl als Ursprungs- als auch als Umschlagdrehkreuz neu positionieren. Sicherheits- und Konnektivitätsprobleme im Inland bestehen fort, doch politische Unterstützung und private Konzessionen ziehen globale Betreiber an, die einen First-Mover-Vorteil anstreben.

Wettbewerbslandschaft

Vier große globale Betreiber – APM Terminals, DP World, PSA International und Hutchison Ports – kontrollieren durch Pachtverträge und Joint Ventures rund 60 % der nordamerikanischen Hafenkapazität. Das bedeutet, dass einige wenige große Akteure den Markt dominieren, obwohl weiterhin Wettbewerb besteht. Diese Unternehmen expandieren über den reinen Containerumschlag hinaus, indem sie in verwandte Dienstleistungen investieren. So hat beispielsweise DP World das Logistikunternehmen Syncreon übernommen, und APM baut weitere Bahnanbindungen auf dem Werksgelände aus, um Fracht schneller und effizienter zu transportieren.

Technologie wird auch zu einem entscheidenden Wettbewerbsfaktor für Häfen. Softwareanbieter wie Navis und Tideworks sowie Cybersicherheitsunternehmen helfen Häfen, reibungslos zu funktionieren und ihre Systeme zu schützen. Leistungsstarke digitale Werkzeuge und sichere Betriebsabläufe sind heute unverzichtbar, nicht optional.[4]DP World, "Abschluss der Syncreon-Übernahme," dpworld.com

Private-Equity-Investoren erhöhen den Druck durch hohe Investitionen zur Modernisierung von Häfen und zur Erzielung schneller Renditen. Brookfields Plan mit Ports America veranschaulicht diesen Ansatz: 16 Terminals werden mit Elektrokränen, automatisierten Toren und verbessertem Chassis-Management aufgerüstet, um Renditen von 12–15 % zu erzielen. Kleinere Regionalhäfen bleiben wettbewerbsfähig, indem sie sich auf Spezialgebiete wie pharmazeutische Kühlkettenabwicklung, Gefahrgutmanagement und Projektladungsdienstleistungen konzentrieren.

Marktführer der nordamerikanischen Containerterminal-Betriebsbranche

Ports America

SSA Marine

DP World

APM Terminals (Maersk)

Terminal Investment Limited (TIL) (Part of MSC Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: DP World meldete starkes Wachstum an seinem Saint-John-Terminal in Kanada nach Modernisierungsinvestitionen. Das Unternehmen hob hervor, dass Verbesserungen bei der Liegeplatzkapazität, der Flächennutzung und der intermodalen Konnektivität die Betriebseffizienz erheblich gesteigert und neue Schifffahrtsdienste angezogen haben.

- Februar 2026: APM Terminals stimmte zu, das Balboa-Terminal (Panama) während eines staatlich geleiteten Übergangs vorübergehend zu betreiben, nachdem die Konzession von Hutchison beendet worden war. Der Schritt gewährleistet die Kontinuität des Betriebs an einem der strategisch wichtigsten Umschlagdrehkreuze in Amerika.

- Mai 2025: DP World kündigte einen globalen Investitionsplan in Höhe von 2,5 Milliarden USD an, der auf die Erweiterung der Logistik- und Hafeninfrastruktur in mehreren Regionen abzielt. Die Initiative spiegelt eine langfristige Strategie zur Integration von Häfen mit der Binnenlogistik und zur Stärkung globaler Handelskorridore wider.

- April 2025: APM Terminals erwarb die Panama Canal Railway Company, ein kritisches Logistikvermögen, das atlantische und pazifische Häfen verbindet. Diese Akquisition stärkt die intermodalen Kapazitäten und ermöglicht es dem Unternehmen, durchgängige Containertransportlösungen über den Isthmus von Panama anzubieten.

Berichtsumfang des nordamerikanischen Marktes für Containerterminal-Betrieb

| Stauerei (Schiffs-/Kaibetrieb) |

| Frachtumschlag |

| Transport |

| Sonstige Dienstleistungen |

| Staatlich |

| Öffentlich-private Partnerschaft |

| Privat / Unabhängig |

| Manuell |

| Halbautomatisiert |

| Vollautomatisiert |

| Allgemein |

| Kühlcontainer |

| Überdimensionale Ladung / Projektladung |

| Gefahrgut |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Dienstleistung | Stauerei (Schiffs-/Kaibetrieb) |

| Frachtumschlag | |

| Transport | |

| Sonstige Dienstleistungen | |

| Nach Eigentumsmodell | Staatlich |

| Öffentlich-private Partnerschaft | |

| Privat / Unabhängig | |

| Nach Automatisierungsgrad | Manuell |

| Halbautomatisiert | |

| Vollautomatisiert | |

| Nach Containertyp | Allgemein |

| Kühlcontainer | |

| Überdimensionale Ladung / Projektladung | |

| Gefahrgut | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der nordamerikanische Markt für Containerterminal-Betrieb bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 24,54 Milliarden USD erreicht und dabei zwischen 2026 und 2031 mit einer CAGR von 4,43 % wächst.

Welches Land expandiert im Bereich Containerterminal-Betrieb in Nordamerika am schnellsten?

Für Mexiko wird bis 2031 eine CAGR von 5,19 % prognostiziert, unterstützt durch Nearshoring und Hafenausbauprogramme.

Welche Dienstleistungskategorie wächst für Terminalbetreiber am schnellsten?

Transportdienstleistungen, einschließlich Bahn auf dem Werksgelände, Nahverkehr und Umladen, wachsen mit einer CAGR von 5,14 %, da Terminals Margen aus der Binnenlogistik erschließen.

Wie beeinflussen Umweltvorschriften Terminalinvestitionen?

Reedereien bevorzugen Häfen mit LNG-Bunkerung und Landstrom, was zu Investitionen in grüne Kraftstoffinfrastruktur in Höhe von mehreren hundert Millionen USD führt, die langfristige Serviceverträge sichern.

Was sind die größten operativen Risiken für Terminals heute?

Chassis-Engpässe, Cybersicherheitsbedrohungen und steigende Klimarisikoversicherungsprämien belasten gemeinsam die Betriebskosten und die Durchsatzzuverlässigkeit.

Welche Faktoren treiben Mexikos rasantes Terminalwachstum an?

Nearshoring von Fertigungsbetrieben, Kapazitätserweiterungen in Manzanillo und verbesserte Bahnkorridore positionieren Mexiko für eine CAGR von 3,98 %.

Seite zuletzt aktualisiert am: