Marktgröße und Marktanteil für maritime Hafendienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 98.36 Milliarden US-Dollar |

| Marktgröße (2031) | 120.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für maritime Hafendienstleistungen von Mordor Intelligence

Die Marktgröße für maritime Hafendienstleistungen wurde im Jahr 2025 auf 94,45 Milliarden USD geschätzt und soll von 98,36 Milliarden USD im Jahr 2026 auf 120,47 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,14 % während des Prognosezeitraums (2026–2031).

Die stetige Entwicklung wird durch einen Anstieg der globalen Containervolumina um 6 % im Jahr 2024 gestützt, wobei weltweit 183,2 Millionen TEU verschifft wurden. Im bisherigen Jahresverlauf bis Oktober 2025 liegen die globalen Volumina um 4 % über dem Vergleichszeitraum des Jahres 2024, und die Branche ist auf dem Weg zu einem Rekordjahr. Staatliche Infrastrukturprogramme fließen mit mehr als 200 Milliarden USD in die Hafenmodernisierung, und allein die Vereinigten Staaten leiten durch umfassende Gesetzgebung erhebliche Bundesmittel in diesen Bereich. Der Asien-Pazifik-Raum festigt seine Führungsposition sowohl als Nachfragezentrum als auch als Versorgungsbasis, während die Einführung neuer Technologien den Durchsatz verbessert und Widerstandsfähigkeit gegenüber geopolitischen Engpässen schafft. Umweltvorschriften beschleunigen die Kapitalausgaben für Landstromanlagen und treiben neue Beschaffungszyklen an, trotz kurzfristigen Kostendrucks. Die Konsolidierung vollzieht sich eher durch Allianzen als durch direkte Fusionen, was es den Betreibern ermöglicht, digitale Plattformen zu skalieren, ohne die regionale Autonomie zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

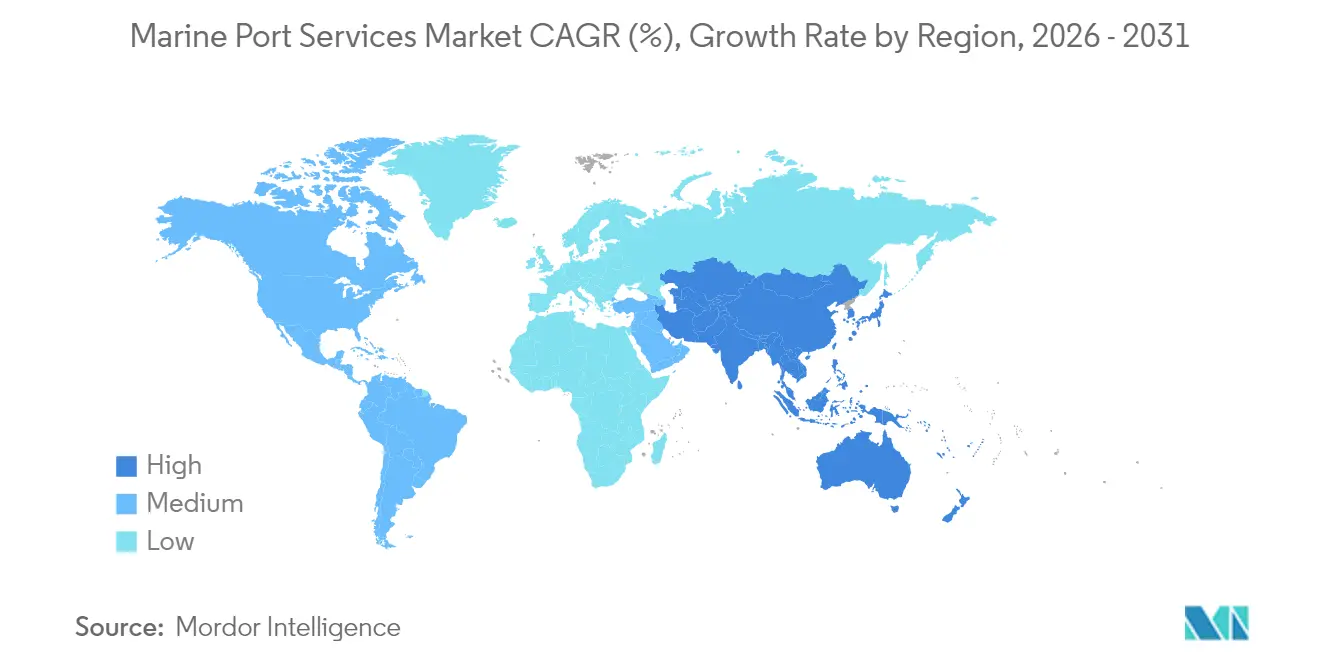

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 einen Marktanteil von 40,70 % am Markt für maritime Hafendienstleistungen und verzeichnete mit 4,67 % bis 2031 die höchste CAGR.

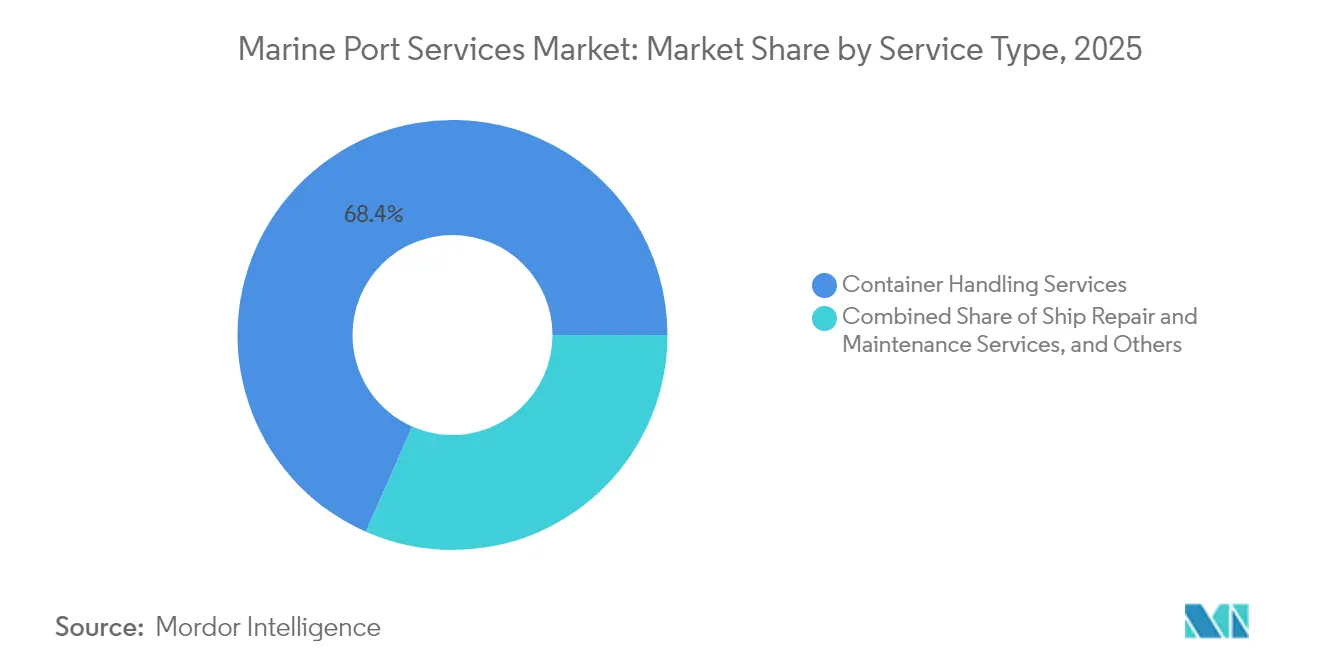

- Nach Dienstleistung dominierte der Containerumschlag im Jahr 2025 mit einem Anteil von 68,40 % an der Marktgröße für maritime Hafendienstleistungen, während Lieferketten- und Logistiklösungen voraussichtlich mit einer CAGR von 4,18 % bis 2031 wachsen werden.

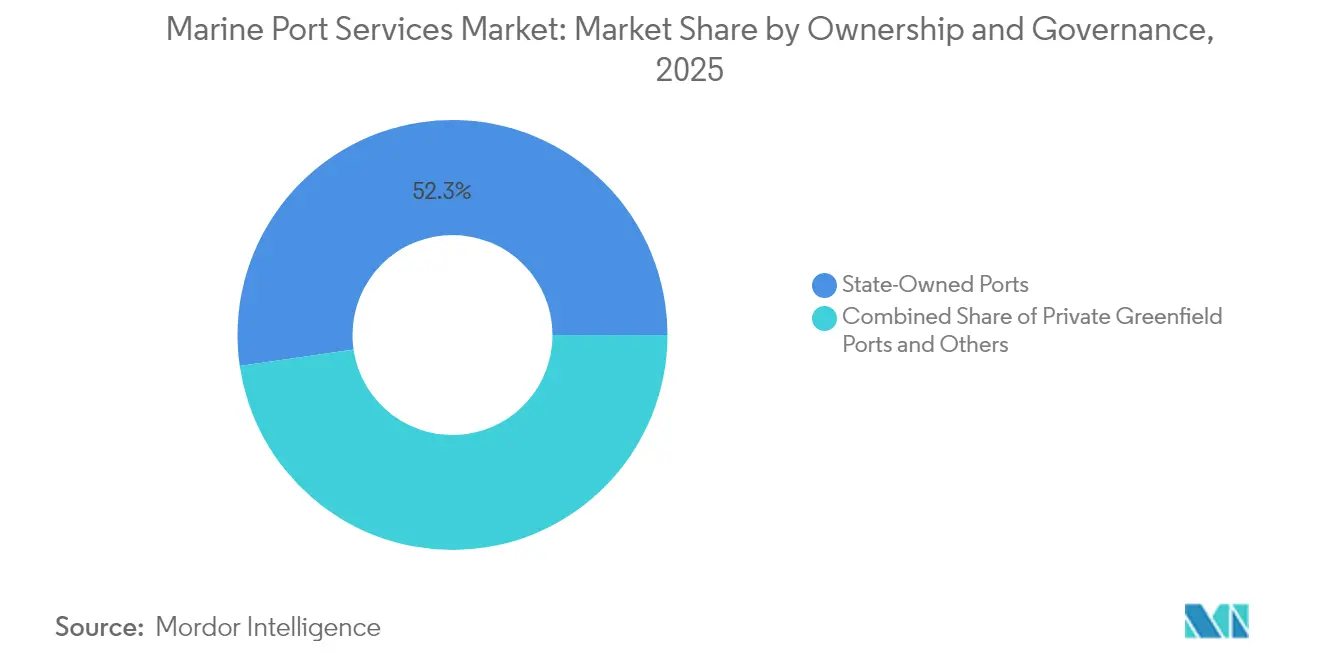

- Nach Eigentümerschaft hielten staatlich betriebene Einrichtungen im Jahr 2025 einen Anteil von 52,30 % an der Marktgröße für maritime Hafendienstleistungen, jedoch weisen PPP/Konzessionshäfen mit 3,74 % bis 2031 die höchste prognostizierte CAGR auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für maritime Hafendienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der globalen Containerhandelsvolumina | +1.2% | Global, mit Asien-Pazifik und Nordamerika als führende Regionen | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Investitionen in die Hafeninfrastruktur | +0.8% | Global, konzentriert in den USA, der EU, Indien und China | Mittelfristig (2–4 Jahre) |

| Rasche Digitalisierung und Automatisierung des Hafenbetriebs | +0.6% | Asien-Pazifik als Kern, Ausbreitung nach Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Sekundärhäfen durch Nearshoring | +0.4% | Vorwiegend Nordamerika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Logistikunterstützungsdienste für Offshore-Windenergie | +0.3% | Europa, Nordamerika Ostküste, ausgewählte Märkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Entstehung arktischer Schifffahrtsrouten | +0.2% | Nordeuropa, Russland, arktische Nationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der globalen Containerhandelsvolumina

Im Jahr 2024 erholten sich die globalen Containervolumina um 6 % und erreichten insgesamt 183,2 Millionen weltweit verschiffte TEU. Bis Oktober 2025 haben die globalen Volumina die Vorjahreswerte bereits um 4 % übertroffen und positionieren die Branche für ein potenzielles Rekordjahr. [1]"CTS Oktober 2025 Pressemitteilung" Containerstatistiken, containerstatistics.com. Führende Reedereien erhöhten die Hafenaufrufe pro Rotation um 18 % und leiteten damit mehr Einnahmen in Richtung Stauerei und Nebendienstleistungen. Automatisierte Terminals profitierten am meisten und verzeichneten eine um 25–30 % höhere Produktivität sowie Preisaufschläge trotz höherer Anfangsinvestitionen. Hafenbehörden reagierten mit der Genehmigung von Erweiterungsprojekten im Wert von 45 Milliarden USD, die bis 2027 abgeschlossen sein sollen. Die anhaltende Volumenpipeline ermutigt Betreiber, die Liegeplatzbelegung über 80 % zu halten, was das Vertrauen in den Markt für maritime Hafendienstleistungen stärkt.

Staatlich geförderte Investitionen in die Hafeninfrastruktur

Öffentliche Mittel beschleunigen die Modernisierung: Die EU stellt im Rahmen des TEN-T-Programms 12,4 Milliarden EUR (13,68 Milliarden USD) für maritime Korridore bereit[2]"Faktenblatt: Das überparteiliche Infrastrukturpaket", Weißes Haus, whitehouse.gov. In Indien koordiniert das Sagarmala-Programm Mehrzweckterminals und Schienenanbindungen, um die Hinterlandreichweite zu erhöhen. Rund 60 % der genehmigten Budgets sind für Elektrifizierung, Landstrom und die Integration erneuerbarer Energien vorgesehen, was eine langfristige Nachfrage nach Ingenieur-, Beschaffungs- und Bauleistungen schafft. Verbesserte Infrastruktur zieht private Konzessionäre an, die Leistungsgarantien abgeben und damit die adressierbare Basis des Marktes für maritime Hafendienstleistungen erweitern.

Rasche Digitalisierung und Automatisierung des Hafenbetriebs

Häfen im Asien-Pazifik-Raum sind Vorreiter beim Einsatz automatisierter Fahrzeuge, digitaler Zwillinge und KI-basierter Planungstools, die die Kranproduktivität zweistellig steigern. Prädiktive Systeme reduzieren ungeplante Ausfallzeiten und verkürzen die Liegezeiten der Schiffe, was eine höhere Liegeplatzbelegung unterstützt. Compliance-Rahmenwerke wie ISO 28000 steigern die Nachfrage nach sicheren Datenaustauschplattformen und positionieren Häfen als Logistikkoordinatoren statt als passive Knotenpunkte. Die Erfahrungen aus Malaysias Automatisierungskonzept bieten aufstrebenden Märkten bewährte Wege zur Nachbildung dieser Erfolge[3]"Finanzierung des Transeuropäischen Verkehrsnetzes," Europäische Kommission, transport.ec.europa.eu.

Nachfrage nach Sekundärhäfen durch Nearshoring

Hersteller, die ihre Produktion näher an die Verbraucher verlagern, leiten Fracht an sekundäre US-Golfküstenterminals um, die im Jahr 2024 Rekordvolumina verzeichneten[4]"Vorteile des Nearshorings für Golfküstenhäfen," Amerikanische Vereinigung der Hafenbehörden, aapa-ports.org. Automobil- und Elektronikströme aus Mexiko bevorzugen Häfen mit direktem Schienenzugang zu Verteilzentren im Mittleren Westen, was die Tür-zu-Tür-Transitzeiten verkürzt. Private-Equity-Gesellschaften leiteten im Jahr 2024 2,3 Milliarden USD in diese Einrichtungen, um Kräne, Hofgeräte und Lagerflächen zu finanzieren. Häfen mit belastbaren intermodalen Verbindungen konkurrieren nun direkt mit traditionellen Hub-Gateways und verändern den Einnahmemix des Marktes für maritime Hafendienstleistungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität und lange Amortisationszyklen | -0.7% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge Umwelt- und Dekarbonisierungsvorschriften | -0.5% | Vorwiegend Europa und Nordamerika, mit globaler Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Störungen durch geopolitische Engpässe | -0.4% | Global, konzentriert im Nahen Osten und auf Asien-Europa-Routen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Binnentrockenports und Landkorridore | -0.3% | Vorwiegend Europa, Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität und lange Amortisationszyklen

Automatisierte Containerhöfe erfordern Anfangsinvestitionen von 150–200 Millionen USD, und die Amortisation erstreckt sich häufig über mehr als ein Jahrzehnt, was die Beteiligung kleinerer Behörden einschränkt. Private Betreiber verlangen Mindestvolumenklauseln, die das Nachfragerisiko auf die Hafeneigentümer verlagern und das Liquiditätsmanagement erschweren. Währungsabwertungen in mehreren afrikanischen Volkswirtschaften führten zu Kostenüberschreitungen bei Hafenprojekten von bis zu 30 %, was die Wechselkursrisiken unterstreicht. Erhöhte Zinssätze verstärken die Finanzierungshürden und verlangsamen die Expansion des Marktes für maritime Hafendienstleistungen.

Strenge Umwelt- und Dekarbonisierungsvorschriften

Die ab 2025 in Kraft tretenden FuelEU-Maritime-Vorschriften verpflichten Containerliegeplätze, die Schiffe über 5.000 BRZ abfertigen, zur Bereitstellung von Landstrom. Installationsbudgets von 15–25 Millionen USD pro Liegeplatz erhöhen den Kapitaldruck. Die Einbeziehung der Schifffahrt in das EU-ETS fügt 80–120 USD pro TEU hinzu und drückt die Margen für Reedereien und Häfen gleichermaßen. Kleinere Terminals riskieren eine Frachtumleitung, wenn sie die Emissionsstandards nicht schnell erfüllen können, was die Wachstumsaussichten für den Markt für maritime Hafendienstleistungen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Containerumschlag dominiert die Einnahmeströme

Der Containerumschlag machte im Jahr 2025 68,40 % des Marktanteils für maritime Hafendienstleistungen aus und bestätigt damit den strukturellen Wandel hin zum Containerhandel. Das Segment profitiert von hohen Wechselkosten und Skalenvorteilen, die die Umschlagsgebühren auch in volatilen Nachfragezyklen stabil halten. Lieferketten- und Logistiklösungen stellen die am schnellsten wachsende Chance dar und steigen mit einer CAGR von 4,18 %, da sich Häfen zu integrierten Verteilzentren wandeln. Technologiegestützte Transparenzplattformen monetarisieren Frachtdatenströme zusätzlich und ergänzen die traditionellen Umschlagseinnahmen.

Echtzeit-Analysen haben die Verweildauer verkürzt und den Bedarf an Pufferlagerbeständen reduziert, sodass Verlader Just-in-time-Modelle ohne Zuverlässigkeitseinbußen einführen können. Automatisierte Kräne und Stapelgeräte benötigen 40 % weniger Personal, was die Margen verbessert und Raum für leistungsbasierte Verträge schafft. Mit der Ausweitung multimodaler Angebote könnten Lieferkettendienstleistungen die Einnahmelücke zu den Kernumschlagsfunktionen verringern und die Diversifizierung im Markt für maritime Hafendienstleistungen stärken.

Nach Eigentümerschaft und Verwaltung: Privates Kapital beschleunigt die Effizienz

Staatlich kontrollierte Einrichtungen beherrschen nach wie vor 52,30 % der Marktgröße für maritime Hafendienstleistungen, aber PPP- und Konzessionsformate skalieren schneller mit einer CAGR von 3,74 %. Regierungen nutzen das Know-how des Privatsektors, um die Automatisierung zu beschleunigen und Effizienzgewinne zu erzielen, wie die brasilianischen Terminalvergaben im Wert von 1,2 Milliarden USD im Jahr 2024 zeigen. Private Greenfield-Häfen, obwohl derzeit der kleinste Anteil, erzielen 20–25 % mehr Kranbewegungen pro Stunde als staatliche Durchschnittswerte und führen neue Technologien mehrere Jahre früher ein.

Die ISO-28000-Zertifizierung ist zur Grundvoraussetzung für die Gewinnung langfristiger Konzessionen geworden, da Reedereien sichere und nachvollziehbare Lieferketten betonen. Private Sponsoren betten häufig Leistungsklauseln ein, die an den Hofthroughput geknüpft sind, und fördern so kontinuierliche Verbesserungen. Diese Ausrichtung positioniert Konzessionäre, um Altanlagen zu übertreffen, und erhöht die Wettbewerbsintensität im Markt für maritime Hafendienstleistungen.

Geografische Analyse

Der Asien-Pazifik-Raum hielt im Jahr 2025 40,70 % des Gesamtumsatzes und soll bis 2031 mit einer CAGR von 4,67 % wachsen, gestützt durch Chinas Automatisierungsfahrplan und Indiens Sagarmala-Korridore. Investitionen im Rahmen der Belt-and-Road-Initiative in Höhe von insgesamt 62 Milliarden USD in 34 ausländischen Projekten erweitern den chinesischen Terminaleinfluss und lenken Fracht auf bevorzugte Routen um. Südostasiatische Einrichtungen verzeichneten im Jahr 2024 ein Volumenwachstum von 12 %, begünstigt durch die Verlagerung der Elektronik- und Bekleidungsproduktion nach Vietnam, Thailand und Indonesien. Hafenplaner legen den Schwerpunkt auf Dual-Fuel-Ausrüstung und erneuerbare Energien, um die Einhaltung von Umweltvorschriften zu gewährleisten und gleichzeitig die Betriebskosten zu optimieren.

Europa konzentriert sich auf Dekarbonisierung und digitale Zwillinge. Das Grünanleihenprogramm des Hafens Rotterdam in Höhe von 850 Millionen EUR (938,09 Millionen USD) zielt auf die Bereitstellung von Landstrom an 25 Liegeplätzen ab, mit dem Ziel eines CO₂-neutralen Betriebs bis 2030. Hamburg reduzierte die Ausfallzeiten der Ausrüstung um 22 %, nachdem prädiktive Modelle eingeführt wurden, und schuf damit Liegekapazitäten für margenstarke Dienstleistungen. Integrierte Schienen- und Binnenwasserstraßennetze erweitern die Hafenhinterländer tief in das mitteleuropäische Binnenland, mindern das Staurisiko und stabilisieren den Markt für maritime Hafendienstleistungen.

Nordamerika nutzt das Nearshoring nach Mexiko und Infrastrukturfinanzierungen zur Modernisierung der Terminals an der Ost- und Golfküste. Bundesunterstützung ergänzt private Investitionen und erhöht die Krandichte sowie die On-Dock-Schienenkapazität in Houston, New Orleans und Mobile. Kanadische Arktis-Gateways bereiten sich auf saisonale Fracht über die Nordostpassage vor und positionieren sich für Nischenmärkte bei Getreide und Mineralien, da die eisfreien Perioden länger werden. Der Wettbewerb dreht sich nun um Zuverlässigkeit und integrierte Zollabwicklung statt allein um die Aufnahme großer Schiffe, was die regionalen Dynamiken des Marktes für maritime Hafendienstleistungen neu gestaltet.

Wettbewerbslandschaft

Globale Betreiber bleiben fragmentiert, aber kooperativ. DP World, APM Terminals und PSA bauen digitale Korridore auf, die Zoll, Lkw-Transport und Lagerhaltung unter einheitlichen Plattformen integrieren. Strategische Partnerschaften ermöglichen den Austausch prädiktiver Analysen ohne vollständige Vermögenskonsolidierung, wobei die regionale Kontrolle erhalten bleibt und gleichzeitig die Technologie skaliert wird. KI-basierte Wartung reduziert den Diagnoseaufwand und den Ersatzteilbestand, senkt den Betriebsaufwand und erweitert die Margen.

Nischenanbieter erschließen Chancen in der Offshore-Windlogistik und der Arktisunterstützung – Bereiche, die von den Hauptakteuren vernachlässigt werden. Spezialisierte Flotten und Schwerlastkräne differenzieren die Dienstleistungsfähigkeit und ziehen Projektfracht an. ISO-zertifizierte Umweltmanagementsysteme sind mittlerweile Voraussetzung für langfristige Reederei-Verträge und erhöhen die Qualifikationshürde für Neueinsteiger. Die moderate Konzentration lässt Raum für weitere Clusterbildung, doch Kapitalbarrieren schrecken schnelle Neueinsteiger ab und erhalten das Gleichgewicht im Markt für maritime Hafendienstleistungen.

Fusionen waren begrenzt; stattdessen erwerben Betreiber Minderheitsbeteiligungen oder unterzeichnen langfristige Managementverträge. Der Einstieg von Hutchison Ports in Barcelona mit 580 Millionen USD stärkt die Mittelmeerreichweite ohne das Risiko einer vollständigen Konsolidierung. Die zusätzliche Kapazität von DP World in Jebel Ali erhöht den Durchsatz, um umgeleitete Asien-Europa-Ströme zu sichern, und festigt damit seine Rolle als Umschlagsdrehscheibe zwischen den beiden Regionen. Die Wettbewerbspositionierung dreht sich zunehmend um Kohlenstoffmanagement-Nachweise und Datentransparenz, nicht nur um Liegelänge oder Tiefgang.

Marktführer der Branche für maritime Hafendienstleistungen

APM Terminals

MAN-TESS group

Schulte & Bruns GmbH & Co. KG

American President Lines (APL) (Subsdiary of CMA CGM)

Ports America

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: DP World schloss eine Erweiterung in Jebel Ali im Wert von 1,8 Milliarden USD ab und fügte 4,5 Millionen TEU Kapazität hinzu, um vom Roten Meer umgeleiteten Verkehr aufzunehmen.

- Dezember 2024: COSCO Shipping Ports investierte 2,1 Milliarden USD in acht Terminals auf dem chinesischen Festland, um autonome Kräne und Fahrzeuge einzusetzen, mit dem Ziel einer Produktivitätssteigerung von 30 % bis 2026.

- November 2024: Die Hafenbehörde Rotterdam emittierte Grüne Anleihen im Wert von 850 Millionen EUR (938,09 Millionen USD) zur Installation von Landstrom an 25 Liegeplätzen.

- Oktober 2024: APM Terminals unterzeichnete eine Konzession im Wert von 650 Millionen USD mit der Hafenbehörde Santos zur Automatisierung von Terminal 4 und zur Integration von Schienenverbindungen nach São Paulo.

Berichtsumfang des globalen Marktes für maritime Hafendienstleistungen

Globale Hafendienstleistungen sind ideal positioniert, um Kunden eine unvergleichliche Lösung in den Bereichen maritime Logistik und Hafenagenturdienstleistungen zu bieten und dabei mehr als 800 Hafenanlaufbewegungen abzuwickeln. Im Vereinigten Königreich und im Ausland bedeuten globale Hafendienstleistungen das Unternehmen, das über eine Infrastruktur verfügt, die die wichtigsten Betriebshäfen unterstützt und gleichzeitig über ein sehr starkes Lieferkettenteam verfügt, das die effiziente und effektive Abwicklung von geplanten oder kurzfristigen Anläufen unter Einsatz einer qualifizierten, multidisziplinären Belegschaft ermöglicht. Der globale Markt für maritime Hafendienstleistungen ist segmentiert nach Dienstleistungsanalyse (Containerumschlagsdienste, Schiffsreparatur- und Wartungsdienste, Lieferkette, Mechanische und elektrische Ingenieurdienstleistungen, Navigationsdienste und Logistiklösungen) und nach Geografie (Nordamerika, Europa, Asien-Pazifik und Lateinamerika, Naher Osten und Afrika). Der Bericht bietet Marktgröße und Prognosen für den globalen Markt für maritime Hafendienstleistungen in Wertangaben (Milliarden USD) für alle oben genannten Segmente.

| Containerumschlagsdienste |

| Schiffsreparatur- und Wartungsdienste |

| Lieferketten- und Logistiklösungen |

| Sonstige Dienstleistungen |

| Staatlich betriebene Häfen |

| PPP / Konzessionshäfen |

| Private Greenfield-Häfen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger Asien-Pazifik-Raum | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistung | Containerumschlagsdienste | |

| Schiffsreparatur- und Wartungsdienste | ||

| Lieferketten- und Logistiklösungen | ||

| Sonstige Dienstleistungen | ||

| Nach Eigentümerschaft und Verwaltung | Staatlich betriebene Häfen | |

| PPP / Konzessionshäfen | ||

| Private Greenfield-Häfen | ||

| Nach Geografie (Wert, Milliarden USD) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger Asien-Pazifik-Raum | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Umsatz mit Containerumschlag bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 4,14 % wächst und damit mit der in diesem Bericht dokumentierten Gesamtmarktentwicklung Schritt hält.

Welche Region verzeichnet zwischen 2026 und 2031 den größten absoluten Wertzuwachs?

Der Asien-Pazifik-Raum trägt aufgrund hoher Handelsvolumina und einer anhaltenden CAGR von 4,67 % den größten inkrementellen Umsatz bei, unterstützt durch Automatisierung und Infrastrukturfinanzierung.

Was treibt das Interesse an sekundären US-Golfküstenhäfen an?

Das Nearshoring von Lieferketten aus Mexiko in Kombination mit staatlichen Modernisierungszuschüssen hat den Durchsatz an der Golfküste im Jahr 2024 auf Rekordniveau gehoben.

Wie beeinflussen die FuelEU-Maritime-Vorschriften die Kapitalausgaben?

Jeder qualifizierte Liegeplatz muss Landstrom zu Kosten von 15–25 Millionen USD pro Liegeplatz installieren, was Häfen dazu veranlasst, Grünanleihefinanzierungen aufzunehmen oder Konzessionärsfinanzierungen zu suchen.

Warum gewinnen PPP-Modelle in Schwellenmärkten an Dynamik?

Privates Kapital beschleunigt den Technologieeinsatz und reduziert die öffentliche Schuldenlast, was zu Produktivitätsraten führt, die 20–25 % über vergleichbaren staatlich betriebenen Einrichtungen liegen.

Seite zuletzt aktualisiert am: