ASEAN-Energiespeichermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

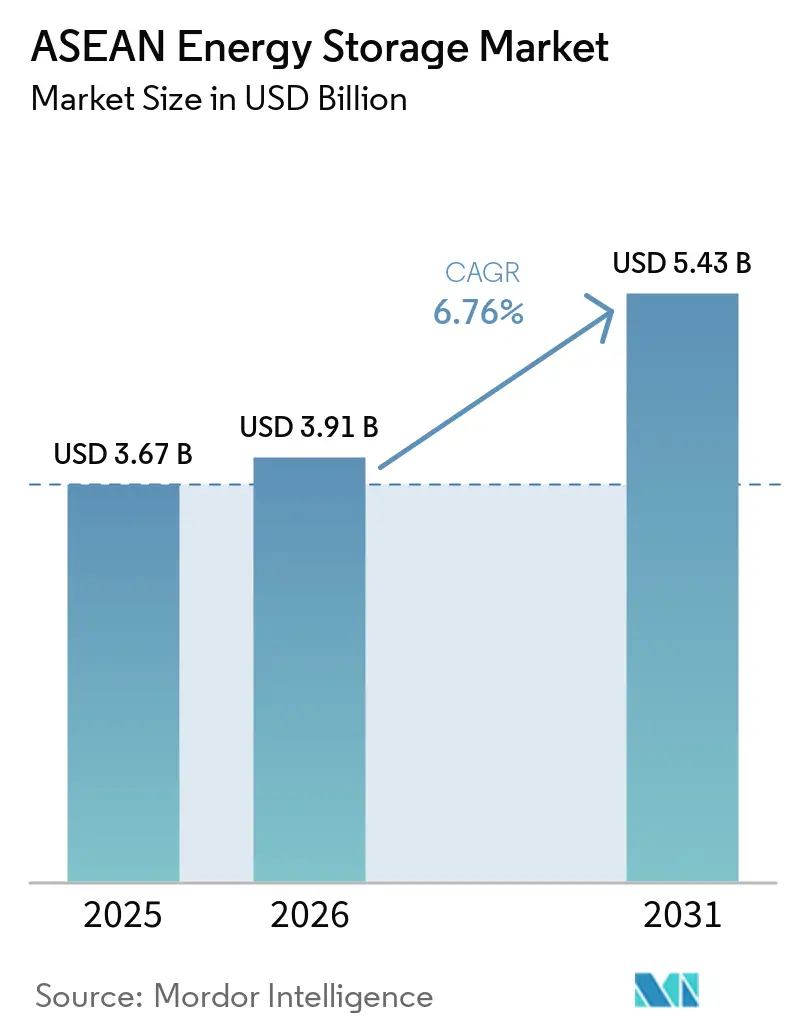

| Marktgröße im Basisjahr (2025) | 3.67 Milliarden US-Dollar |

| Marktgröße (2026) | 3.91 Milliarden US-Dollar |

| Marktgröße (2031) | 5.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ASEAN-Energiespeichermarkt Analyse von Mordor Intelligence

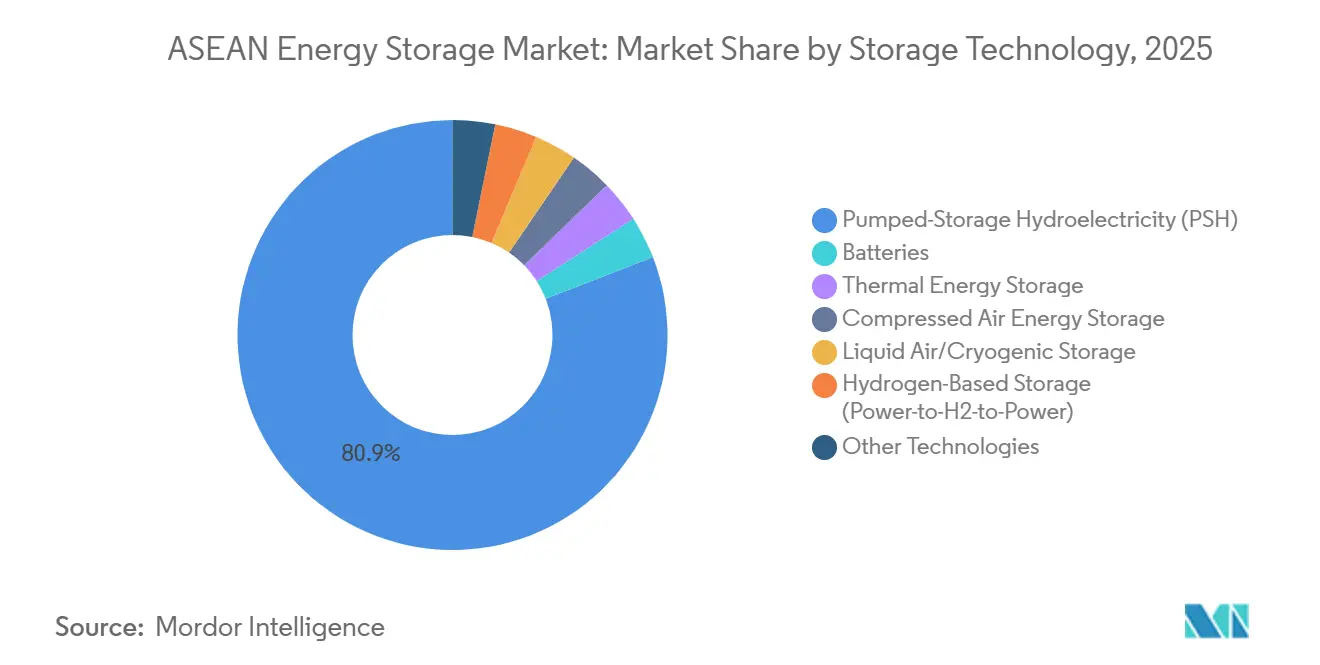

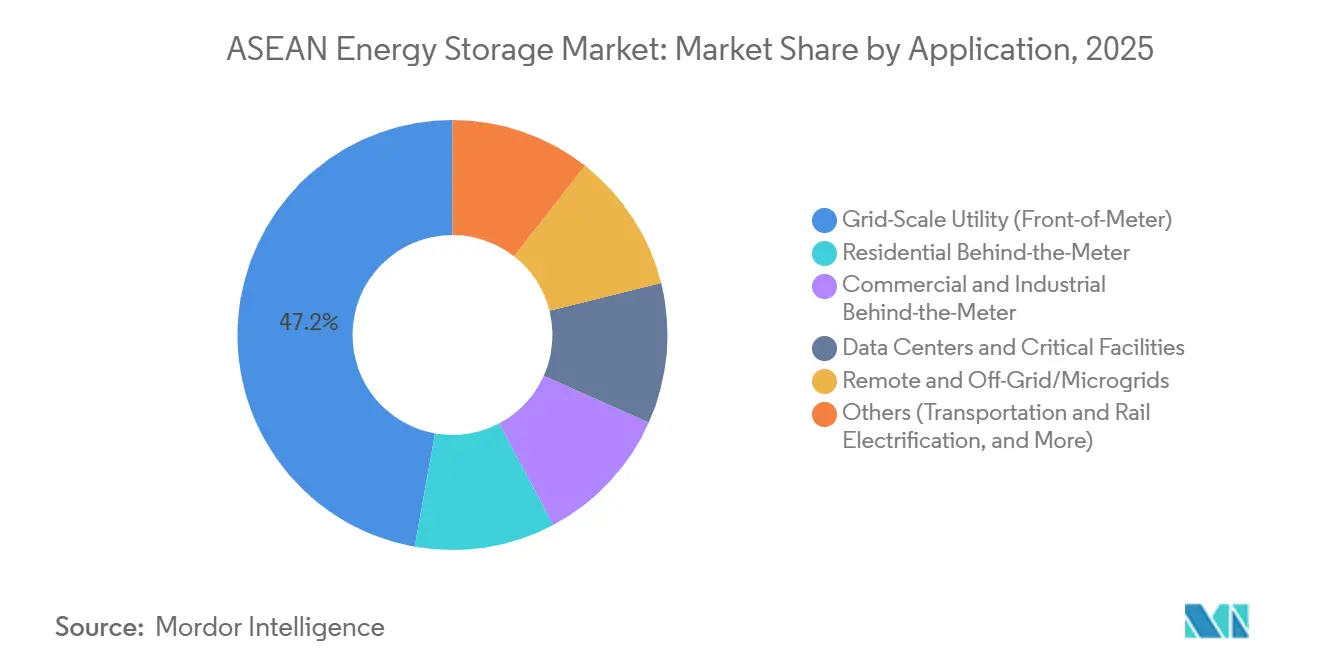

Die Größe des ASEAN-Energiespeichermarkts wird voraussichtlich von 3,67 Milliarden USD im Jahr 2025 und 3,91 Milliarden USD im Jahr 2026 auf 5,43 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,76 % zwischen 2026 und 2031 entspricht. Der ASEAN-Energiespeichermarkt stützte sich im Jahr 2025 noch stark auf große Infrastruktur, wobei die Pumpspeicherwasserkraft einen Anteil von 80,9 % am Bedarf an Speichertechnologie hielt und netzgebundene Systeme 79,1 % der gesamten Installationen ausmachten. Die regionale Stromnachfrage stieg im Jahr 2024 um mehr als 7 %, während ASEAN im Rahmen von APAEC 2026–2030 einen erneuerbaren Anteil von 30 % an der Primärenergie und 45 % an der installierten Stromerzeugungskapazität bis 2030 annahm, was den Bedarf an Speicherung für Ausgleichs-, Reserve- und Kapazitätsanwendungen erhöhte. Der ASEAN-Energiespeichermarkt wird auch durch staatliche Versorgungsprogramme in Indonesien, Vietnam und Thailand vorangetrieben, während Anwendungen im Versorgungsmaßstab bereits im Jahr 2025 einen Anteil von 47,2 % hielten und Rechenzentren sowie kritische Einrichtungen mit der schnellsten Anwendungs-CAGR von 10,3 % bis 2031 expandieren werden. Innerhalb des ASEAN-Energiespeichermarkts führte Indonesien im Jahr 2025 mit einem regionalen Anteil von 29,1 %, während Vietnam mit 9,3 % bis 2031 das schnellste Wachstum verzeichnen soll, da Planungsreformen und vorgeschriebene Speicherzusätze in die Umsetzung übergehen.[1]Tạp chí Năng lượng Việt Nam, "Việt Nam Tăng Tốc Lộ Trình Phát Triển Lưu Trữ Năng Lượng," Tạp chí Năng lượng Việt Nam, thuongtruong.com.vn Regulatorische Unsicherheit rund um eigenständige Speicherung und ungleiche Finanzierungsbedingungen verlangsamen nach wie vor größere Projekte, was den ASEAN-Energiespeichermarkt auf einem Zwei-Geschwindigkeits-Pfad hält, auf dem netzunabhängige und hinter dem Zähler liegende Projekte oft schneller vorankommen als langfristige Versorgungsanlagen.

Wichtigste Erkenntnisse des Berichts

- Nach Speichertechnologie hielt Pumpspeicherwasserkraft im Jahr 2025 einen Marktanteil von 80,9 % am ASEAN Energiespeichermarkt, während wasserstoffbasierte Speicherung bis 2031 voraussichtlich mit einem CAGR von 11,1 % wachsen wird.

- Nach Konnektivität hielt netzgebundene Speicherung im Jahr 2025 einen Marktanteil von 79,1 % am ASEAN Energiespeichermarkt, während netzunabhängige Speicherung den höchsten prognostizierten CAGR von 9,1 % bis 2031 verzeichnete.

- Nach Anwendung entfiel auf die netzmaßstäbliche Versorgungsspeicherung im Jahr 2025 ein Anteil von 47,2 % am ASEAN Energiespeichermarkt, während Rechenzentren und kritische Einrichtungen bis 2031 voraussichtlich mit einem CAGR von 10,3 % wachsen werden.

- Nach Geografie hielt Indonesien im Jahr 2025 einen Anteil von 29,1 % am regionalen Markt, während Vietnam den höchsten prognostizierten CAGR von 9,3 % bis 2031 verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

ASEAN-Energiespeichermarkt Trends und Einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Stromnachfrage aus dem Gewerbe- und Industriesektor | +1.5% | Vietnam, Indonesien, Thailand, mit Ausstrahlungseffekten auf die Philippinen und Malaysia | Kurzfristig (≤ 2 Jahre) |

| Netzstabilitätsprobleme und Bedarf an Ausfallminderung | +1.0% | Vietnam, die Philippinen und Indonesien | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung der ASEAN-Ziele für erneuerbare Energieportfolios | +1.8% | Regional, mit stärkerer Konzentration in Vietnam, Indonesien und den Philippinen | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für Lithium-Ionen-Batterien | +1.2% | Regional, mit stärkerer Akzeptanz in Malaysia, Thailand und Singapur | Kurzfristig (≤ 2 Jahre) |

| Digitaler Zwilling zur optimierten Speichersteuerung | +0.4% | Singapur, Thailand und Malaysia | Mittelfristig (2–4 Jahre) |

| Resilienz von Inselnetzen und Dieselersatzprogramme | +0.7% | Indonesien, die Philippinen und das übrige ASEAN | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der ASEAN-Ziele für erneuerbare Energieportfolios beim Speicherausbau

Der ASEAN-Energiespeichermarkt wird durch einen höheren regionalen Ehrgeiz für erneuerbare Energien im Rahmen von APAEC 2026–2030 geprägt, der das Ziel für 2030 auf 30 % der Primärenergie und 45 % der installierten Stromerzeugungskapazität angehoben hat. Vietnams angepasster Energiemasterplan VIII hat diesen Wandel in die Projektplanung überführt, indem er zentralisierte Solarprojekte verpflichtet, Batterieenergiespeichersysteme in Höhe von mindestens 10 % der installierten Kapazität für eine 2-stündige Speicherung zu installieren. Indonesiens RUPTL 2025–2034 hat der Speicherung ebenfalls eine geplante Rolle zugewiesen, indem 15 % der neuen Kapazitätszusätze Speicheranlagen zugeordnet wurden, begleitet von einem breiteren Ausbau erneuerbarer Energien. Diese Änderungen sind bedeutsam, weil sie die Speicherung von einem diskretionären Ausgleichsinstrument in eine Beschaffungskategorie für Versorgungsunternehmen mit direkten Verbindungen zu Ausschreibungen für erneuerbare Energien und Netzplanung überführen. Die Integrationsroadmap der Internationalen Energieagentur für Südostasien zeigt auch, dass schnellere Solar- und Windzusätze zwischen 2025 und 2028 mehr Systemflexibilität erfordern werden, was die Speicherung nahe dem Zentrum der regionalen Energiepolitik hält.[2]Internationale Energieagentur, "Integration von Solar- und Windenergie in Südostasien," IEA, iea.org

Stromnachfrage aus dem Gewerbe- und Industriesektor schafft Speichermärkte hinter dem Zähler

Der ASEAN-Energiespeichermarkt erhält auch Unterstützung von Industrienutzern, die eine stabilere Stromversorgung und eine bessere Kontrolle über Ausfälle, Abregelung und Betriebskosten benötigen. Netzmaßstäbliche Systeme halten nach wie vor den größten Anwendungsanteil, aber Rechenzentren und kritische Einrichtungen sind mit einer CAGR von 10,3 % bis 2031 der am schnellsten wachsende Anwendungsbereich, was zeigt, wie stark die zuverlässigkeitsgetriebene Nachfrage in der gesamten Region zunimmt. In Vietnam rückt die Speicherung näher an Fabriken und Industrieparks heran, da neue Planungsregeln und die formale Anerkennung der Speicherung im Energierahmen einen klareren Weg für den Einsatz schaffen. Dieser Teil des ASEAN-Energiespeichermarkts ist wichtig, weil Hersteller und digitale Betreiber Kontinuität und Stromqualität schätzen, auch wenn Großhandelsflexibilitätsmärkte noch unreif sind. Das macht die Nachfrage nach gewerblicher und industrieller Speicherung in Ländern, in denen die Politik noch mit den Systemanforderungen aufholt, dauerhafter.

Netzstabilitätsprobleme und Ausfallminderung als unmittelbares Beschaffungssignal

Der ASEAN-Energiespeichermarkt reagiert auf ein Netzproblem, das unmittelbar und nicht theoretisch ist, da der Ausbau erneuerbarer Energien in mehreren Ländern bereits dem Netzausbau vorauseilt. Die Internationale Energieagentur hat den Zeitraum 2025–2028 als kritisch für den Aufbau von Flexibilitätsbeschaffungsmechanismen in Südostasien identifiziert, was die Speicherung zu einer der wenigen Technologien macht, die Ausgleich, Reserven und Integration gleichzeitig adressieren kann. Die Philippinen sind weiter als die meisten regionalen Mitbewerber darin, diesen Bedarf in kontrahierte Kapazität umzuwandeln, während Singapur Batteriesysteme einsetzt, um erneuerbare Importe und den Netzausgleich in einem eng verwalteten Stromsystem zu unterstützen. Vietnams Speichervorstoß ist ebenfalls mit Abregelungs- und Einspeisungsherausforderungen verbunden, weshalb sowohl Pumpspeicher- als auch Batteriesysteme nun in parallelen Projektpipelines erscheinen. Für Versorgungsunternehmen macht dies die Speicherung weniger zu einer Technologieoption und mehr zu einem Instrument zur Vermeidung von Netzverlusten und zur Sicherstellung der Dienstleistungskontinuität.

Resilienz von Inselnetzen schafft eine parallele netzunabhängige Speicherwirtschaft

Der ASEAN-Energiespeichermarkt hat eine zweite Wachstumsspur in Inselsystemen, wo der Dieselersatz oft einen klareren Geschäftsfall bietet als große netzgebundene Arbitrage. Netzunabhängige Speicherung soll bis 2031 mit 9,1 % wachsen, was schneller ist als das netzgebundene Segment, weil die Projektökonomie direkter mit Kraftstoffeinsparungen und Versorgungszuverlässigkeit verknüpft ist. Indonesiens aktueller Rollout von Solar-plus-Batterieenergiespeichersystem-Projekten zum Ersatz von Dieselaggregaten zeigt, wie Speicherung Teil der grundlegenden Elektrifizierung und Versorgungssicherheit in verteilten Systemen wird. Die Philippinen verfolgen einen ähnlichen Weg durch hybride Mikronetze und Inseldienstleistungsverträge, die Solar, Batterien und Reservekapazität kombinieren, um die lokale Versorgung zu stabilisieren. Diese Seite des ASEAN-Energiespeichermarkts schreitet oft schneller voran, weil Projekte nicht von einem vollständig liberalisierten Rahmen für Zusatzdienstleistungen abhängen, um Investitionen zu rechtfertigen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensität und begrenzte Projektfinanzierung | -0.8% | Regional, mit stärkerem Druck in Indonesien, Vietnam und Kambodscha | Mittelfristig (2–4 Jahre) |

| Unklare Regulierung der Speicherung als Anlageklasse | -0.6% | Indonesien, Vietnam und Malaysia | Mittelfristig (2–4 Jahre) |

| Widerstand der Gemeinschaft gegen Pumpspeicherkraftwerke | -0.3% | Die Philippinen, Indonesien und Vietnam | Mittelfristig (2–4 Jahre) |

| Volatilität der Nickel-Mangan-Lieferkette | -0.4% | Regional, mit höherer Konzentration in NMC- und NMCA-Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensität und die Lücke in der Projektfinanzierung

Hohe Vorabkosten bleiben eine der deutlichsten Bremsen für den ASEAN-Energiespeichermarkt, insbesondere für Langzeitspeicheranlagen und große eigenständige Batterieprojekte. Vietnam zeigt dies deutlich, weil mehrere Batterieenergiespeichersystem-Projekte bis Anfang 2026 ins Stocken geraten waren, während Preisregeln für eigenständige Speicherung, Vergütung für Zusatzdienstleistungen und Kapazitätszahlungen noch im Rahmen von Rundschreiben 62/2025/TT-BCT finalisiert wurden. Große Pumpspeicherprojekte schreiten voran, aber viele hängen von konzessionären oder multilateralen Mitteln ab und nicht von einer breiten Beteiligung kommerzieller Banken, wie die Finanzierungsstruktur von Bac Ai und Indonesiens breitere staatlich gestützte Pipeline zeigen. Dies verlangsamt die Umwandlung angekündigter Ziele in kontrahierte und in Betrieb genommene Kapazität im gesamten ASEAN-Energiespeichermarkt. Es benachteiligt auch kleinere Entwickler, weil inländische Kreditgeber viele Speicherstrukturen noch als unbekanntes Risiko behandeln.

Unklare Regulierung der Speicherung als Anlageklasse

Regulatorische Unklarheit verzögert nach wie vor Investitionen im gesamten ASEAN-Energiespeichermarkt, weil Projektentwickler klare Regeln zu Eigentümerschaft, Vergütung, Netzanschluss und Dienstleistungsstapelung benötigen. Die Internationale Energieagentur hat 2025–2028 als entscheidenden Zeitraum für den Aufbau von Flexibilitätsmärkten in Südostasien identifiziert, dennoch bewegt sich die Region bei der Behandlung von Speicherung als eigenständige Anlageklasse noch uneinheitlich. Singapur und die Philippinen sind beim Marktdesign führend, während andere Länder noch Pilotmechanismen, Netzanschlussverfahren und Zahlungsstrukturen für Nicht-Energiedienstleistungen verfeinern. Vietnams Anerkennung der Speicherung im Gesetz ist ein wichtiger Schritt, aber Umsetzungsdetails sind nach wie vor entscheidend für die Finanzierbarkeit und den Projektzeitplan. Bis diese Regeln berechenbarer werden, wird der ASEAN-Energiespeichermarkt weiterhin Projekte bevorzugen, die von Versorgungsunternehmen, öffentlichen Plänen oder einer klaren gebundenen Nachfrage getragen werden, anstatt vollständig auf Händlergeschäftsmodellen zu basieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertechnologie: Pumpspeicherwasserkraft behält Skalendominanz, während sich Batterietechnologien diversifizieren

Die Pumpspeicherwasserkraft hielt im Jahr 2025 einen Anteil von 80,9 % am ASEAN-Energiespeichermarkt, was zeigt, wie stark die Region noch auf langbewährte Zivilinfrastruktur für die Massenspeicherung angewiesen ist. Diese Position wird durch große Projektpipelines in Indonesien, Vietnam und Thailand gestärkt, wo staatliche Versorgungsunternehmen Pumpspeicher weiterhin als strategisches Ausgleichsmittel und nicht als Nischentechnologie behandeln. Vietnams 1.200-MW-Pumpspeicherprojekt Bac Ai trat 2026 in seine Hauptbauphase ein und bleibt zentral für die Bemühungen des Landes, mehr erneuerbare Energie aus Regionen mit hoher Abregelung aufzunehmen. Thailand plant außerdem 2.472 MW zusätzliche Pumpspeicherkapazität im Rahmen von PDP 2024 durch die Projekte Chulabhorn, Vajiralongkorn und Krathun, was bestätigt, dass die Pumpspeicherwasserkraft weit über den aktuellen Prognosezeitraum hinaus wichtig bleiben wird.

Batterietechnologien sind jedoch der Bereich, in dem die meisten inkrementellen Diversifizierungen im ASEAN-Energiespeichermarkt stattfinden. Wasserstoffbasierte Speicherung ist das am schnellsten wachsende Technologiesegment mit einer CAGR von 11,1 % von 2026 bis 2031, was das wachsende Interesse an längerfristiger Flexibilität und Inselgitter-Anwendungen widerspiegelt. Lithium-Ionen-Systeme bleiben die wichtigste Batteriewahl für Versorgungs- und hinter dem Zähler liegende Projekte, wobei Lithiumeisenphosphat, Nickel-Mangan-Kobalt und aufkommende Natrium-Ionen-Chemien den Beschaffungsmix prägen. Niedrigere globale Batteriekosten verbessern den Fall für Batterieenergiespeichersysteme im Versorgungsmaßstab, während thermische Stabilität und Sicherheit in tropischen Betriebsbedingungen immer wichtiger werden. Flussbatterien, thermische Systeme und Druckluftspeicherung befinden sich in der Region noch in einem frühen Stadium, adressieren aber Speicherdauern, die Lithium-Ionen nicht so effizient bedient. Die Sicherheitszertifizierung wird auch zu einem stärkeren Kaufkriterium, was strukturierten Systemintegratoren einen klareren Vorteil bei öffentlichen und Versorgungsausschreibungen verschafft.

Nach Konnektivität: Netzgebundene Skalierung verankert den Markt, netzunabhängige Speicherung beschleunigt sich durch Inselökonomie

Netzgebundene Speicherung hielt im Jahr 2025 einen Anteil von 79,1 % am ASEAN-Energiespeichermarkt, was die Dominanz regulierter Beschaffung, Versorgungsplanung und staatlich geförderter Projekte widerspiegelt. Indonesiens RUPTL 2025–2034 allein umfasst 10,3 GW Speicherkapazität, bestehend aus 6,0 GW Pumpspeicher und 4,3 GW Batterieenergiespeichersystemen, was dem netzgebundenen Segment eine Skalenbasis verschafft, die private Entwickler nicht leicht erreichen können. Ähnliche staatlich geführte Programme in Vietnam, Thailand, Malaysia und den Philippinen halten netzgebundene Speicherung im Mittelpunkt des kurzfristigen Kapitaleinsatzes. Dieser Teil der ASEAN-Energiespeicherbranche ist bankfähiger, weil lange Projektlaufzeiten, öffentliche Beschaffung und multilaterale Finanzierung das Risiko im Vergleich zu rein kommerziellen Speichermodellen senken.

Netzunabhängige Speicherung wächst in Prozentpunkten schneller und soll bis 2031 mit 9,1 % wachsen. Der Nachfragefall ist am stärksten in Inselsystemen, wo Speicherung den Dieselverbrauch direkt ersetzt und die Versorgungskontinuität verbessert, ohne auf einen vollständigen Markt für Zusatzdienstleistungen warten zu müssen. Indonesiens aktueller Solar-plus-Batterieenergiespeichersystem-Rollout über 21 Projekte in 7 Provinzen ist darauf ausgelegt, 741 Dieselaggregate zu ersetzen, was dem netzunabhängigen Segment eine starke politische und betriebskostenbasierte Grundlage gibt. Auf den Philippinen erweitern hybride Mikronetzprogramme dieselbe Logik auf abgelegene Versorgungsgebiete durch Kombinationen aus Solar, Batterien und Reservestromerzeugung. Infolgedessen entwickelt der ASEAN-Energiespeichermarkt einen Strom rund um regulierte Netzanlagen und einen weiteren rund um Dieselersatzökonomie in abgelegenen Systemen.

Nach Anwendung: Versorgungsunternehmen im Netzmaßstab führen, Rechenzentren entwickeln sich zum Hochschwachstum-Ausreißer

Die Speicherung im Versorgungsmaßstab entfiel im Jahr 2025 auf 47,2 % des ASEAN-Energiespeichermarkts und bleibt die Ankeranwendung, weil Versorgungsunternehmen nach wie vor die größten und zuverlässigsten Käufer sind. Diese Führungsposition wird durch große Beschaffungsprogramme wie die Solar-plus-Speicher-Pipeline der Philippinen, Singapurs Erweiterung der Versorgungsbatterien und Malaysias Rollout von Batterieenergiespeichersystemen im Versorgungsmaßstab im Rahmen von MyBeST gestützt. MTerra Solar hat im Jahr 2026 auf den Philippinen seine ersten 250 MW Solar und 450 MWh Batterieenergiespeichersystem in Betrieb genommen, was zeigt, dass integrierte Projekte vor dem Zähler in der Region nun globale Maßstäbe erreichen. Singapurs Speichererweiterung zeigt auch, dass Batterien zu einer zentralen Festigungsschicht für erneuerbare Importe und Netzfrequenzregelung werden, anstatt nur eine periphere Ausgleichsressource zu sein. Langfristige Projektpipelines in der Pumpspeicherwasserkraft fügen dem Versorgungsanwendungsbereich im gesamten ASEAN-Energiespeichermarkt eine weitere Tiefenschicht hinzu.

Rechenzentren und kritische Einrichtungen sind das am schnellsten wachsende Anwendungssegment mit einer CAGR von 10,3 % bis 2031. Ihr Aufstieg spiegelt den Bedarf an unterbrechungsfreier Versorgung, besserer Spannungsqualität und saubereren Backup-Strategien in Märkten wider, in denen digitale Lasten schnell zunehmen. Die gewerbliche und industrielle Nachfrage hinter dem Zähler steigt ebenfalls, weil Speicherung Einrichtungen hilft, die Zuverlässigkeit zu verwalten und den Stromverbrauch enger mit gebundener Solar- oder vertraglich vereinbarter erneuerbarer Versorgung abzustimmen. Wohngebäude-Systeme hinter dem Zähler wachsen stetig, da niedrigere Systemkosten die Rentabilität verbessern, während abgelegene Mikronetze weiterhin an Standorten expandieren, wo Speicherung Diesel ersetzt, anstatt nur Energie zu verschieben. Andere Verwendungen, einschließlich Transportladung und Netzdeferral, sind heute noch kleiner, geben dem ASEAN-Energiespeichermarkt aber eine breitere Nachfragebasis für den nächsten Investitionszyklus.

Geografische Analyse

Indonesien hielt im Jahr 2025 einen Anteil von 29,1 % am ASEAN-Energiespeichermarkt und bleibt der größte Ländermarkt, weil es Bedarf im Versorgungsmaßstab, Inselgitter-Nachfrage und eine wachsende inländische Batteriekette kombiniert. PLN führt derzeit 21 Solar-plus-Batterieenergiespeichersystem-Projekte in 7 Provinzen mit 513 MWp Solarkapazität und 9,03 GWh Speicherung durch, um 741 Dieselkraftwerke zu ersetzen, was Speicherung direkt mit Systemeffizienz und Reduzierung von Kraftstoffimporten verknüpft. Ein integriertes Batteriefertigungsprojekt im Wert von 6 Milliarden USD, das von PLN, Indonesia Battery Corporation, ANTAM und HYD Investment Limited unterstützt wird, soll ebenfalls die inländische Zellenproduktionskapazität unterstützen und eine lokale Versorgungsbasis für zukünftige Batterieenergiespeichersystem-Einsätze schaffen. Indonesiens Geografie mit 17.000 Inseln bedeutet, dass Speicherung oft Übertragungsverbindungen ersetzt, die auf nationaler Ebene nicht gebaut werden. Die Nickelbasis des Landes bleibt ebenfalls ein wichtiger vorgelagerter Vorteil, da Indonesien im Jahr 2024 45 % der globalen raffinierten Nickelproduktion ausmachte, obwohl ausländisches Eigentum in der Raffination nach wie vor die Abhängigkeit der Lieferkette prägt.

Vietnam ist die am schnellsten wachsende Geografie im ASEAN-Energiespeichermarkt und soll von 2026 bis 2031 mit einer CAGR von 9,3 % expandieren. Die politische Haltung ist konkreter geworden, weil Vietnams geändertes Stromgesetz die Speicherung nun anerkennt, während eine Direktive vom März 2026 den Einsatz von Batterieenergiespeichersystemen für die Netzregelung auf verschiedenen Kapazitätsniveaus vorantrieb. Die Systempläne von EVN umfassen 305 MW Batterieenergiespeichersystem bis Juni 2026 und ein breiteres 1.200-MW-Einsatzprogramm bis 2030, was der Speicherung einen definierten Platz im Systembetrieb und nicht nur in der zukünftigen Planung gibt. Fluences 35-GWh-Fertigungsanlage in Bac Giang, die im August 2025 eröffnet wurde, signalisiert auch einen Wandel von einfacher Importabhängigkeit hin zu regionaler Fertigungsbeteiligung. Vietnams anhaltende Abregelungsdrücke und der Bau von Bac Ai halten sowohl Batterie- als auch Pumpspeicherinvestitionen gleichzeitig relevant.

Die Philippinen, Malaysia, Thailand und Singapur erweitern den ASEAN-Energiespeichermarkt durch unterschiedliche Politiken und Systemanforderungen und nicht durch ein gemeinsames Modell. Die Philippinen bleiben einer der fortschrittlichsten Batterieenergiespeichersystem-Märkte in der Region, weil Ausschreibungen, Zusatzdienstleistungen und große integrierte Solar-plus-Speicher-Projekte die Politik bereits in Betriebsanlagen umsetzen. Thailands PDP 2024 umfasst 10.000 MW Batterieenergiespeichersystem und 2.472 MW neue Pumpspeicherkapazität bis 2037, während Singapur Speicherung als Festigungsschicht für sein Ziel von 6 GW kohlenstoffarmer Stromeinfuhren bis 2035 aufbaut. Das übrige ASEAN befindet sich beim netzmaßstäblichen Einsatz noch in einem früheren Stadium, aber das ASEAN-Stromnetz und der breitere Handel mit sauberer Energie werden den Bedarf an Speicherung an Verbindungspunkten im Laufe der Zeit erhöhen.

Wettbewerbslandschaft

Der ASEAN-Energiespeichermarkt ist bei der Systemintegration und Projektdurchführung mäßig fragmentiert, aber die Zellenversorgung und die Beschaffung von Kerntechnologien sind stärker konzentriert. CATL, Sungrow und BYD halten eine starke Position bei großen Versorgungsausschreibungen, weil sie Zellenherstellung, Systemkompetenz und Lieferkapazität in einem Paket kombinieren. Dieses integrierte Modell hat es für westliche und koreanische Konkurrenten schwieriger gemacht, bei Preis und Lieferzeit in Indonesien, Vietnam, Thailand und den Philippinen mithalten zu können. CATLs Korridorvereinbarungen, die 2025 an die erneuerbare Energiekette Indonesien-Singapur geknüpft sind, zeigen, wie frühe Ankervereinbarungen Volumen sichern, lokale Fertigung unterstützen und Eintrittsbarrieren für spätere Marktteilnehmer erhöhen können. Da netzgebundene Beschaffung den ASEAN-Energiespeichermarkt noch dominiert, sind Anbieter mit starken Bilanzen und bewährter Ausführung bei kurzfristigen Ausschreibungen am besten positioniert.

Fluence hat bisher die größte westliche Fertigungsreaktion durch seine 35-GWh-Anlage in Bac Giang in Vietnam gezeigt, was ihm einen tieferen lokalen Standort verschafft, auch wenn der chinesische Wettbewerb zunimmt. Wärtsilä, Siemens Energy und Hitachi Energy verfolgen einen anderen Weg, indem sie sich auf die Integration von Netzdienstleistungen, Steuerungen und hybride Architektur konzentrieren, anstatt nur beim Zellenpreis zu konkurrieren. LG Energy Solution und Samsung SDI bleiben ebenfalls relevant, wo Käufer fortschrittliche Chemieleistung und Hochtemperatur-Zyklusresilienz schätzen. Sicherheit und Zertifizierung gewinnen bei öffentlichen Ausschreibungen an Bedeutung, was bedeutet, dass das Wettbewerbsfeld nicht mehr nur durch die niedrigsten Vorabsystemkosten definiert wird. In diesem Umfeld belohnt der ASEAN-Energiespeichermarkt zunehmend Lieferanten, die Hardware mit stärkeren Steuerungen, Serviceabdeckung und bankfähigen Leistungsverpflichtungen kombinieren können.

Weißer Raum existiert noch in der Langzeitspeicherung, wasserstoffverknüpften Systemen und softwaregeführter Anlagenoptimierung. Wasserstoffbasierte Projekte für Inselsysteme befinden sich noch in einem frühen Stadium, aber die Pipeline umfasst bereits HDF Energys geplante Stromprojekte auf den Philippinen und breitere wasserstoffverknüpfte Investitionsthemen in Indonesien und Malaysia. Eine MDPI-Computers-Studie aus dem Jahr 2025 zeigte auch, dass durch digitale Zwillinge geführtes Batteriemanagement die nutzbare Kapazität um bis zu 5 % erhöhen und die Netzakkueffizienz über eine 10-jährige Anlagenlebensdauer um 5 Prozentpunkte verbessern kann, was softwaregestützten Betreibern einen praktischen Margenvorteil verschafft. Altverweise wie NEC Energy Solutions spiegeln das aktive ASEAN-Feld nicht mehr so klar wider wie aktuelle Teilnehmer wie Wärtsilä und Vena Energy, die besser zur aktuellen Projektpipeline der Region passen.

Führende Unternehmen der ASEAN-Energiespeicherbranche

BYD Co Ltd

CATL

Fluence Energy Inc

Wärtsilä Oyj Abp

LG Energy Solution

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: PT PLN (Persero) bestätigte die Durchführung von 21 Solar-plus-Batterieenergiespeichersystem-Projekten in 7 indonesischen Provinzen mit einer kombinierten Solarkapazität von 513 MWp und 9,03 GWh Speicherung, mit dem Ziel der kommerziellen Inbetriebnahme von 2026 bis 2028 als Teil des Regierungsprogramms zur Ablösung von 741 Dieselkraftwerken

- Februar 2026: PLN unterzeichnete eine Rahmenvereinbarung mit Indonesia Battery Corporation (IBC), ANTAM und dem HYD Investment Limited Konsortium für ein integriertes Batteriefertigungsprojekt im Wert von 6 Milliarden USD in Indonesien mit dem Ziel einer jährlichen Produktionskapazität von bis zu 20 GWh.

- Februar 2026: PLN kündigte Pläne zum Bau des 1.000-MW-Pumpspeicherprojekts Pacitan in Ostjava an, das zur zweitgrößten Pumpspeicheranlage in Indonesien werden würde und die Integration erneuerbarer Energien im Netz Ostjava-Bali im Rahmen von RUPTL 2025–2034 unterstützt

- Januar 2026: Vietnams Pumpspeicherprojekt Bac Ai (1.200 MW, 780 Millionen USD Finanzierung durch die Weltbank und die Asiatische Infrastrukturinvestitionsbank) trat nach Überschreitung der frühen Bauziele im Jahr 2025 für Tunnelbau, Erdarbeiten und Zugangsinfrastruktur in seine Hauptbauphase ein. Die Inbetriebnahme der ersten Einheit ist für Dezember 2029 geplant.

Berichtsumfang des ASEAN-Energiespeichermarkts

Energiespeicherung ist die Erfassung von Energie, die zu einem Zeitpunkt erzeugt und zu einem späteren Zeitpunkt verwendet wird, um ein Gleichgewicht zwischen Energienachfrage und Energieerzeugung aufrechtzuerhalten. Da die weltweite Kapazität für erneuerbare Energien Rekordniveaus erreicht, sind Speichertechnologien grundlegend für die Glättung von Spitzen und Einbrüchen in der Energienachfrage, ohne auf fossile Brennstoffe zurückgreifen zu müssen.

Der ASEAN-Energiespeichermarkt ist nach Speichertechnologie, Konnektivität, Anwendung und Geografie segmentiert. Nach Speichertechnologie ist der Markt in Batterien (Lithium-Ionen, Festkörper-Lithium, Natrium-Ionen, Blei-Säure, Natrium-Schwefel und Flussbatterien einschließlich Vanadium- und Zinkbromid-Technologien), Pumpspeicherwasserkraft, thermische Energiespeicherung (fühlbare Wärmespeicherung wie Salzschmelze und Wasser, latente Wärmespeicherung einschließlich Phasenwechselmaterialien und thermochemische Speichersysteme), Druckluftenergiespeicherung, Flüssigluft-/Kryogenspeicherung, wasserstoffbasierte Speicherung und sonstige Technologien (Schwungradspeicherung, schwerkraftbasierte Speicherung, Eisen-Luft- und Zink-Luft-Systeme) segmentiert. Nach Konnektivität ist der Markt in netzgebundene und netzunabhängige Systeme segmentiert. Nach Anwendung ist der Markt in Versorgungsunternehmen im Netzmaßstab (vor dem Zähler), Wohngebäude hinter dem Zähler, Gewerbe und Industrie hinter dem Zähler, Rechenzentren und kritische Einrichtungen, abgelegene und netzunabhängige Standorte/Mikronetze sowie sonstige, einschließlich Transport- und Schienenelektrifizierung, Ladeinfrastruktur für Elektrofahrzeuge und Übertragungs- und Verteilungsdeferral, segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den ASEAN-Energiespeichermarkt in 6 wichtigen Ländern der Region ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Batterien (Lithium-Ionen, Festkörper-Lithium, Natrium-Ionen, Blei-Säure, Natrium-Schwefel und Flussbatterien (Vanadium, Zinkbromid)) |

| Pumpspeicherwasserkraft |

| Thermische Energiespeicherung (Fühlbare Wärme (Salzschmelze, Wasser), Latente Wärme (Phasenwechselmaterialien), Thermochemisch) |

| Druckluftenergiespeicherung |

| Flüssigluft-/Kryogenspeicherung |

| Wasserstoffbasierte Speicherung (Strom-zu-Wasserstoff-zu-Strom) |

| Sonstige Technologien (Schwungradspeicherung, Schwerkraftbasierte Speicherung, Eisen-Luft, Zink-Luft) |

| Netzgebunden |

| Netzunabhängig |

| Versorgungsunternehmen im Netzmaßstab (vor dem Zähler) |

| Wohngebäude hinter dem Zähler |

| Gewerbe und Industrie hinter dem Zähler |

| Rechenzentren und kritische Einrichtungen |

| Abgelegene und netzunabhängige Standorte/Mikronetze |

| Sonstige (Transport- und Schienenelektrifizierung, Ladeinfrastruktur für Elektrofahrzeuge, Übertragungs- und Verteilungsdeferral) |

| Indonesien |

| Vietnam |

| Philippinen |

| Malaysia |

| Thailand |

| Singapur |

| Übriges ASEAN |

| Nach Speichertechnologie | Batterien (Lithium-Ionen, Festkörper-Lithium, Natrium-Ionen, Blei-Säure, Natrium-Schwefel und Flussbatterien (Vanadium, Zinkbromid)) |

| Pumpspeicherwasserkraft | |

| Thermische Energiespeicherung (Fühlbare Wärme (Salzschmelze, Wasser), Latente Wärme (Phasenwechselmaterialien), Thermochemisch) | |

| Druckluftenergiespeicherung | |

| Flüssigluft-/Kryogenspeicherung | |

| Wasserstoffbasierte Speicherung (Strom-zu-Wasserstoff-zu-Strom) | |

| Sonstige Technologien (Schwungradspeicherung, Schwerkraftbasierte Speicherung, Eisen-Luft, Zink-Luft) | |

| Nach Konnektivität | Netzgebunden |

| Netzunabhängig | |

| Nach Anwendung | Versorgungsunternehmen im Netzmaßstab (vor dem Zähler) |

| Wohngebäude hinter dem Zähler | |

| Gewerbe und Industrie hinter dem Zähler | |

| Rechenzentren und kritische Einrichtungen | |

| Abgelegene und netzunabhängige Standorte/Mikronetze | |

| Sonstige (Transport- und Schienenelektrifizierung, Ladeinfrastruktur für Elektrofahrzeuge, Übertragungs- und Verteilungsdeferral) | |

| Nach Geografie | Indonesien |

| Vietnam | |

| Philippinen | |

| Malaysia | |

| Thailand | |

| Singapur | |

| Übriges ASEAN |

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für den ASEAN-Energiespeichermarkt bis 2031?

Der ASEAN-Energiespeichermarkt wird im Jahr 2026 auf 3,91 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 6,76 % einen Wert von 5,43 Milliarden USD erreichen.

Welche Speichertechnologie führt derzeit in Südostasien?

Die Pumpspeicherwasserkraft bleibt mit einem Anteil von 80,9 % im Jahr 2025 dominant, weil viele Länder noch auf große, von Versorgungsunternehmen gestützte Infrastruktur angewiesen sind.

Welche Anwendung expandiert in der Region am schnellsten?

Rechenzentren und kritische Einrichtungen sind das am schnellsten wachsende Anwendungssegment mit einer prognostizierten CAGR von 10,3 % bis 2031.

Welches Land führt die regionale Landschaft heute an?

Indonesien führt mit einem Anteil von 29,1 % im Jahr 2025, unterstützt durch Versorgungsbeschaffung, Inselgitter-Nachfrage und Pläne für inländische Batteriefertigung.

Welches Land soll bis 2031 am schnellsten wachsen?

Vietnam soll von 2026 bis 2031 mit einer CAGR von 9,3 % wachsen, da die Speicherung von Planungszielen in vorgeschriebenen Einsatz übergeht.

Warum gewinnen netzunabhängige Systeme in ASEAN an Dynamik?

Netzunabhängige Speicherung soll mit einer CAGR von 9,1 % wachsen, weil Inselsysteme Batterien durch Dieselverdrängung und Zuverlässigkeitsgewinne rechtfertigen können, ohne auf reife Strommärkte warten zu müssen.

Seite zuletzt aktualisiert am: