Frankreich Solarenergie-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

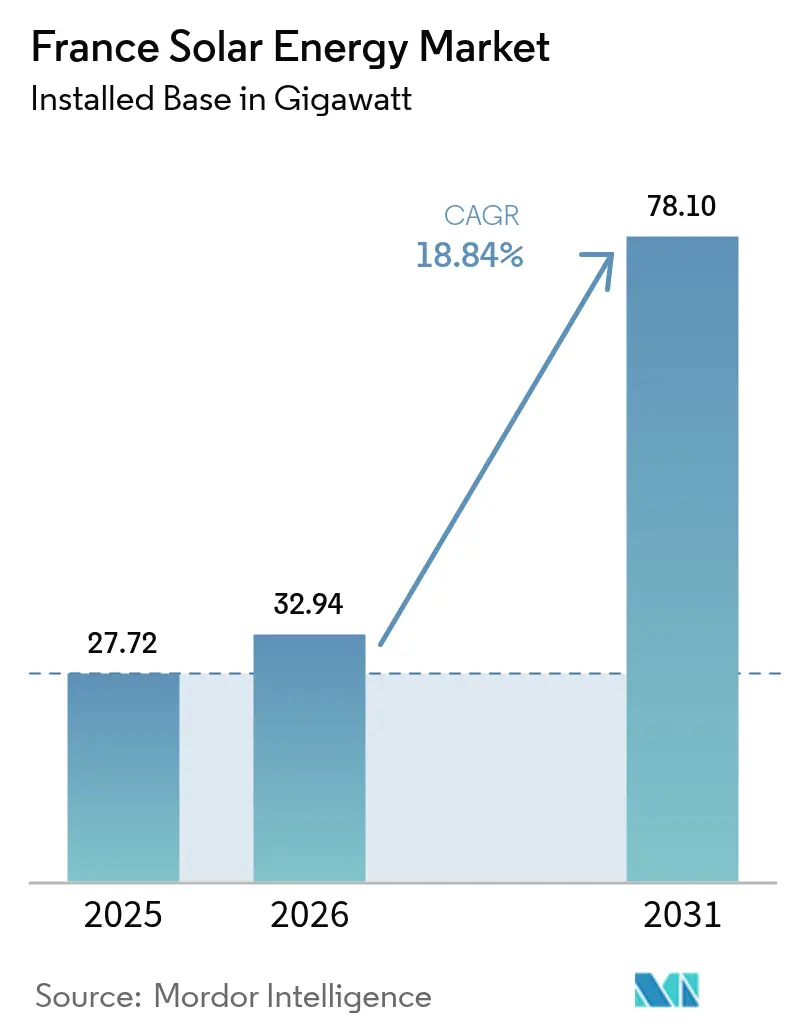

| Marktgröße im Basisjahr (2025) | 27.72 Gigawatt |

| Marktvolumen (2026) | 32.94 Gigawatt |

| Marktvolumen (2031) | 78.1 Gigawatt |

| Wachstumsrate (2026 - 2031) | 18.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Solarenergie-Marktanalyse von Mordor Intelligence

Die Größe des Frankreich-Solarenergie-Marktes im Jahr 2026 wird auf 32,94 Gigawatt geschätzt, wachsend vom Wert 2025 von 27,72 Gigawatt, mit Prognosen für 2031, die 78,1 Gigawatt zeigen, wachsend mit einer CAGR von 18,84 % über den Zeitraum 2026-2031.

Staatliche Politiken, die von Einspeisevergütungen zu 20-jährigen Differenzvertrags-Auktionen (CfD-Auktionen) übergegangen sind, haben die Renditen der Entwickler auch dann gesichert, als die Clearing-Preise unter 60 EUR/MWh fielen, was das Anlegervertrauen stärkte. Die verpflichtende Photovoltaik (PV)-Bereitstellung auf großen Parkplätzen und gewerblichen Dachflächen gemäß dem APER-Gesetz von 2023, kombiniert mit dem nationalen 60-GW-Ziel im Entwurf des PPE3-Plans, verleiht dem Frankreich-Solarenergie-Markt strukturellen Schwung. Technologische Lernkurven, die die Stromgestehungskosten (LCOE) für Großanlagen auf 42-48 EUR/MWh im Jahr 2024 gesenkt haben, sowie steigende unternehmerische Stromkaufverträge (PPAs) stimulieren zusätzlich den Kapazitätszubau.[1]Internationale Agentur für erneuerbare Energien, "Renewable Power Generation Costs 2024", irena.org Die Wettbewerbsintensität steigt, da integrierte Versorgungsunternehmen und unabhängige Stromproduzenten auf bifaziale Module, einachsige Nachführsysteme und gemeinsam installierte Batteriespeicher setzen, um die Anforderungen an die Netzstabilität zu erfüllen.

Wichtigste Erkenntnisse des Berichts

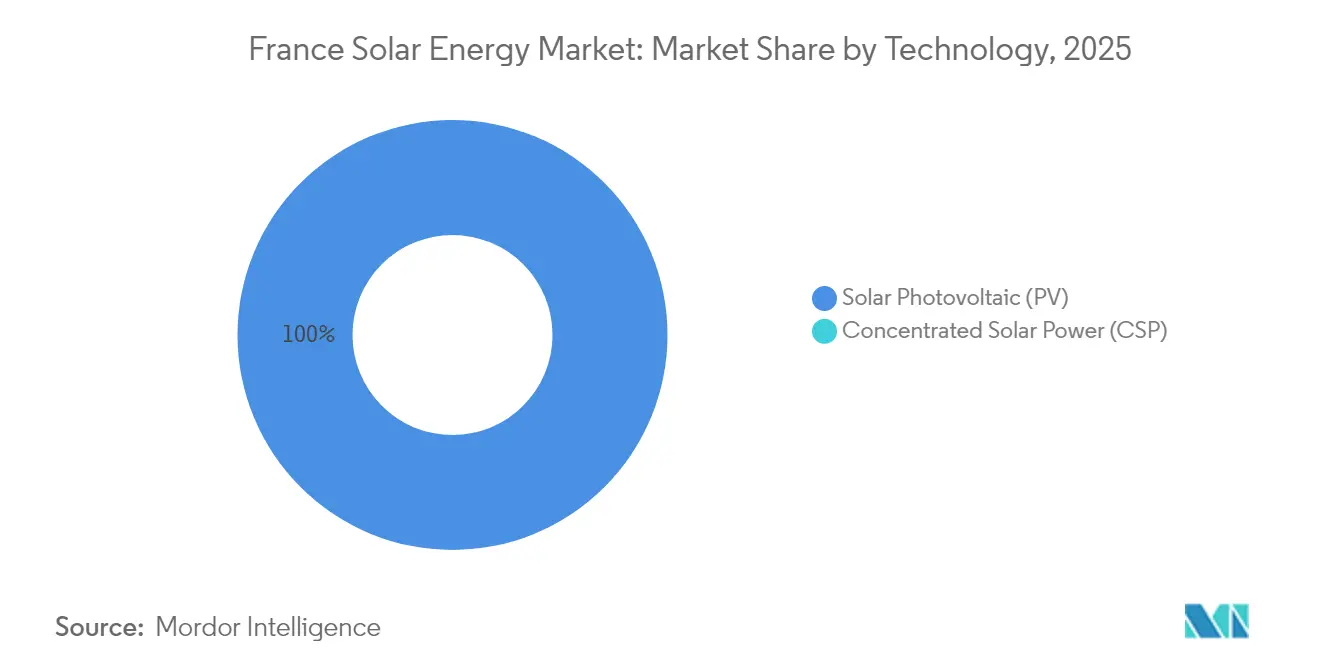

- Nach Technologie hielt Solarphotovoltaik im Jahr 2025 einen Marktanteil von 100,00 % am Frankreich-Solarenergie-Markt und expandiert bis 2031 mit einer CAGR von 18,84 %.

- Nach Netztyp beherrschten netzgebundene Systeme im Jahr 2025 einen Marktanteil von 99,03 % am Frankreich-Solarenergie-Markt und beschleunigen sich zwischen 2026-2031 mit einer CAGR von 20,02 %.

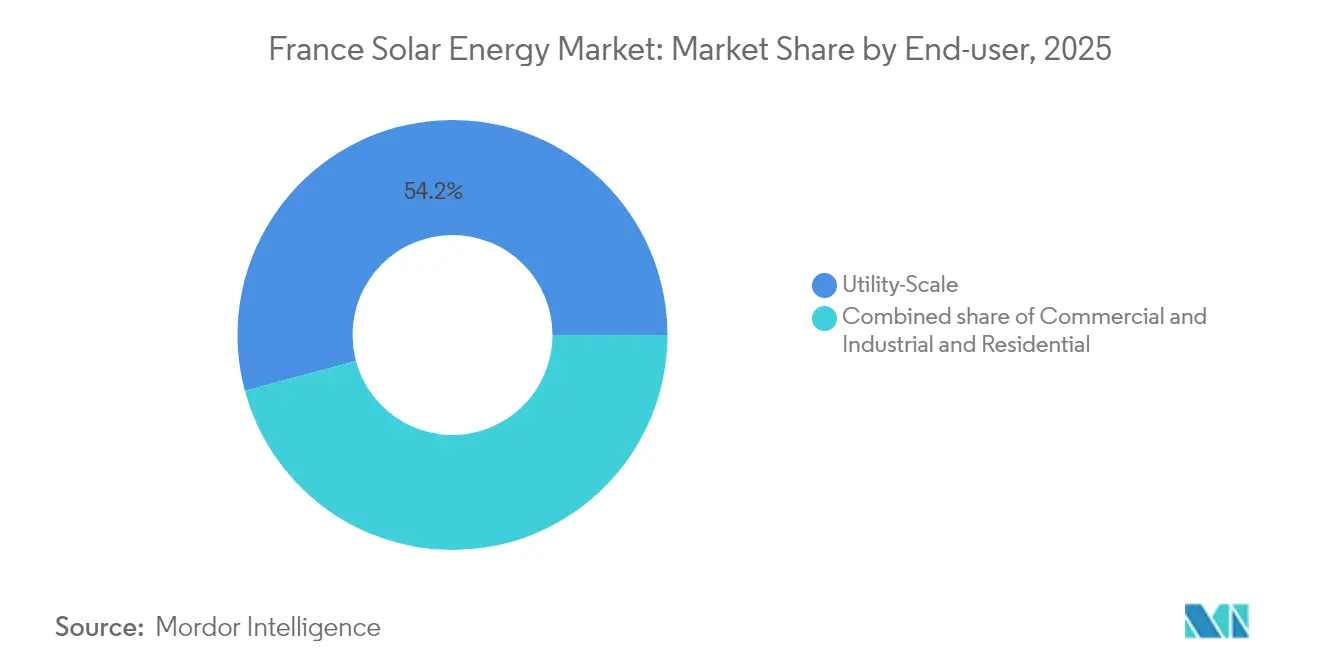

- Nach Endverbraucher wachsen gewerbliche und industrielle Installationen bis 2031 mit einer CAGR von 24,05 %, während Großanlagen im Versorgungsmaßstab im Jahr 2025 einen Frankreich-Solarenergie-Marktanteil von 54,18 % behielten.

- EDF Renewables, ENGIE, TotalEnergies, Neoen und Voltalia kontrollierten 2024 gemeinsam fast 40 % der Projektpipeline.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Frankreich Solarenergie-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übergang von Einspeisevergütung zu Differenzvertrag (CfD) zur Aufrechterhaltung des Anleger-IRR | +3.20% | National, mit frühen Gewinnen in Okzitanien, Nouvelle-Aquitaine, Provence-Alpes-Côte d'Azur | Mittelfristig (2-4 Jahre) |

| Sinkende Stromgestehungskosten (LCOE) und Auktions-Clearing-Preise | +4.10% | National, konzentriert in südlichen Regionen mit hoher Sonneneinstrahlung | Kurzfristig (≤ 2 Jahre) |

| Solarplan 2030: 60-GW-Ziel | +5.80% | National, politikgetriebene Beschleunigung in allen Regionen | Langfristig (≥ 4 Jahre) |

| Verpflichtende PV-Installation auf Parkplätzen und großen Dachflächen | +2.70% | National, urbane und stadtnahe Zonen mit gewerblicher Dichte | Mittelfristig (2-4 Jahre) |

| Agri-PV-Pilotprojekte erschließen landwirtschaftliche Projektpipeline | +1.90% | Ländliche Regionen: Okzitanien, Nouvelle-Aquitaine, Pays de la Loire | Langfristig (≥ 4 Jahre) |

| Hybride PV-Speicher-Auslegung in CRE-Ausschreibungen | +1.60% | National, netzgebundene Gebiete mit Priorität für Dispatchierbarkeit | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übergang von Einspeisevergütung zu Differenzvertrag (CfD) zur Aufrechterhaltung des Anleger-IRR

Der Wechsel von administrativ festgelegten Tarifen zu wettbewerblichen Differenzvertrags-Auktionen (CfD-Auktionen) reduzierte die Steuerzahlerbelastung und gab Entwicklern gleichzeitig eine 20-jährige Einnahmengewissheit. Die Freiflächenausschreibung 2024 wurde bei 54,45 EUR/MWh gegenüber 63,3 EUR/MWh ein Jahr zuvor abgerechnet, doch die ungehebelten internen Zinsfüße hielten sich nahe 7-8 %, da Banken vertraglich gesicherte Cashflows statt Marktpreise als Grundlage nutzen. Unabhängige Stromproduzenten erfassten 48 % des zugeteilten Volumens, was beweist, dass Differenzverträge die Teilnahme demokratisieren und den Frankreich-Solarenergie-Markt diversifizieren. Klauseln zur Verwirkung von Bieterbürgschaften verpflichten Entwickler jetzt, innerhalb von 18 Monaten den Finanzierungsabschluss zu erreichen, was frühzeitige Netzanschlussreservierungen und eine sorgfältigere Sorgfaltspflicht fördert. Die Struktur erlaubt es dem Staat auch, überschüssige Einnahmen zurückzufordern, wenn die Spotpreise den Ausübungspreis überschreiten, was die öffentliche Unterstützung für erneuerbare Energien sichert.

Sinkende Stromgestehungskosten (LCOE) und Auktions-Clearing-Preise

Die Stromgestehungskosten für Großanlagen sanken 2024 auf 42-48 EUR/MWh, da die Effizienzen bifazialer Module 21-22 % erreichten und die Einführung von Nachführsystemen die Erträge um 15-20 % steigerte. Auktionen für Dachanlagen spiegelten diesen Rückgang wider, mit einem Durchschnitt von 89 EUR/MWh für Systeme zwischen 100 und 500 kW im Jahr 2024, gegenüber 105 EUR/MWh im Jahr 2023. Entwickler reagierten mit der Optimierung von Lieferketten und der Standardisierung von Designs, um zweistellige Margen zu schützen. Unternehmenskäufer nutzten die Gelegenheit schnell: Ein von TotalEnergies im Jahr 2024 unterzeichneter 15-jähriger Stromkaufvertrag (PPA) hat den Strom bei 52 EUR/MWh bepreist, was günstiger als die Einzelhandelstarife und unterhalb der Netzparität ist.[2]TotalEnergies, "Pressemitteilung zu Solar PPA, 2024", totalenergies.com Niedrigere Erzeugungskosten haben die Amortisationszeiten für hinter dem Zähler installierte Anlagen auf unter sechs Jahre verkürzt und die verteilte Nutzung im Frankreich-Solarenergie-Markt katalysiert.

Solarplan 2030: 60-GW-Ziel

Der Entwurf des PPE3-Plans verpflichtet Frankreich, die installierte Solarkapazität bis 2030 zu verdreifachen, was jährlichen Zubau von 6-8 GW erfordert. Die CRE hat die Auktionsvolumina für Freiflächen auf 3 GW pro Jahr erhöht, mit zusätzlichen 2 GW für Dach- und Agri-PV-Installationen, was die Projektpipeline-Sichtbarkeit sicherstellt. Regionen passen die Umsetzung an: Das sonnenverwöhnte Okzitanien plant 12 GW bis 2030 durch vereinfachte Agri-PV-Regeln, die eine doppelte Landnutzung erlauben, während das dicht besiedelte Île-de-France auf Dachanlagen setzt, um die Flächennutzung auszubalancieren. RTE schätzt, dass bis 2035 Netzinvestitionen in Höhe von 100 Milliarden EUR erforderlich sind, um eine Durchdringung erneuerbarer Energien über 50 % zu absorbieren, was die Bedeutung synchronisierter Netzinvestitionen unterstreicht. Ohne diese riskieren bis zu 10 GW zugeteilter Projekte, nicht realisiert zu werden, was die ansonsten robuste Aussicht für den Frankreich-Solarenergie-Markt dämpft.

Verpflichtende PV-Installation auf Parkplätzen und großen Dachflächen

Gemäß dem APER-Gesetz von 2023 müssen Parkplätze über 1.500 m² und Dachflächen größer als 500 m² zwischen 2026 und 2028 PV-Anlagen installieren. Die Regelung könnte 3-5 GW an verteilter Kapazität erschließen, insbesondere für Einzelhandels-, Logistik- und Industriestandorte. Unternehmen wie Carrefour kündigten 2024 ein 200-MW-Programm an, während Amazon 150 MW über sein französisches Erfüllungsnetzwerk anstrebt. Schlüsselfertige Leasing- und Drittpartei-Eigentumsmodelle ermöglichen Immobilieneigentümern die Einhaltung ohne Investitionskosten. Technische Hürden bleiben bestehen - Dachtragfähigkeitsgrenzen, Brandschutzcodes und Netzaufrüstungen -, aber konforme Projekte profitieren von Eigenverbrauchsregeln, die es Abnehmern ermöglichen, bis zu 80 % der Erzeugung vor Ort zu nutzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzanschluss-Warteschlange und Genehmigungsverzögerungen | -2.80% | National, akut in Okzitanien, Nouvelle-Aquitaine, Provence-Alpes-Côte d'Azur | Kurzfristig (≤ 2 Jahre) |

| Flächennutzungs- und Biodiversitätswiderstand | -1.40% | Ländliche und stadtnahe Zonen mit landwirtschaftlichen oder geschützten Flächenausweisungen | Mittelfristig (2-4 Jahre) |

| Modulpreis-Volatilität infolge globalen Überangebots | -1.10% | National, lieferkettenabhängige Entwickler | Kurzfristig (≤ 2 Jahre) |

| Steigende Anforderungen an lokale Wertschöpfung erhöhen Investitionskosten | -0.90% | National, EU-weite Regulierungskonformität | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzanschluss-Warteschlange und Genehmigungsverzögerungen

Die durchschnittlichen Anschlusszeiten verlängerten sich 2024 auf 18-24 Monate, da die Umspannwerke von RTE mit dem Anstieg der Anträge nicht Schritt halten konnten. Umweltverträglichkeitsprüfungen dauern nun 12-18 Monate unter strengeren Biodiversitätsregeln, während Einsprüche bis zu einem weiteren Jahr hinzufügen, wodurch 20-25 % der versteigerten Kapazität in Gefahr ist, Inbetriebnahmefristen zu verpassen. Obwohl 2024 Schnellverfahren für Projekte entlang von Eisenbahn- und Autobahntrassen eingeführt wurden, haben höhere Grundstückskosten die Nutzung verlangsamt. Finanzierungsengpässe drohen ebenfalls; RTE investiert jährlich 2-3 Milliarden EUR gegen einen Bedarf von 100 Milliarden EUR bis 2035, was nachhaltige Engpässe impliziert, die den Frankreich-Solarenergie-Markt dämpfen könnten.

Modulpreis-Volatilität

Das chinesische Polysilizium-Überangebot trieb die Modulpreise zwischen 2023 und Mitte 2024 um 35-40 % nach unten, bedrohte dann aber einen Preisanstieg, sobald Antidumping-Untersuchungen in Europa begannen. Preisschwankungen unterminierten Festpreis-Ingenieur-, Beschaffungs- und Bauverträge, die Monate zuvor unterzeichnet worden waren, komprimierten die Margen um bis zu 12 % und veranlassten Neuverhandlungen. Zölle von bis zu 25 % könnten die Modulkosten um 0,03 EUR/W anheben und die Investitionskosten um 5-7 % aufblähen. Größere Marktteilnehmer sicherten sich durch den Abschluss mehrjähriger Vereinbarungen mit südostasiatischen Lieferanten ab, aber kleineren Entwicklern fehlt die Verhandlungsmacht, was die Finanzierungskosten um 25-50 Basispunkte erhöht, da Kreditgeber Preiseskalationsklauseln fordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: PV-Dominanz spiegelt das Einstrahlungsprofil wider

Solarphotovoltaik machte 100,00 % der Installationen aus, was die absolute Dominanz von PV innerhalb des Frankreich-Solarenergie-Marktes mit 27,72 GW im Jahr 2025 unterstreicht. Konzentrierte Solarenergie (CSP) bleibt kommerziell abwesend, da die direkte Normalstrahlung selten 1.400 kWh/m² überschreitet, weit unter dem Schwellenwert für die CSP-Wirtschaftlichkeit. Kristallines Silizium-Modulen halten einen Anteil von 95 %, während bifaziale Paneele nun in 45 % der Freiflächenanlagen erscheinen und die Erträge um 10-15 % verbessern. Perowskit-Silizium-Tandemzellen erreichten in Pilotumgebungen 28 % Effizienz, was auf zukünftige Verbesserungen hindeutet. Schwimmende PV ist klein, aber wächst auf Stauseen, wo Landfläche knapp ist, und CRE-Ausschreibungen priorisieren weiterhin Hybridprojekte, die Speicher integrieren.

Der Frankreich-Solarenergie-Markt profitiert von rascher Technologiereife, belegt durch eine Durchdringung einachsiger Nachführsysteme von 60 % in südlichen Provinzen und digitale Anlagen-Management-Tools, die die Leistungskennziffern um 2-3 Prozentpunkte verbessern. Politische Instrumente stärken den Vorteil von PV; 80 % der Auktionskapazität wird Freiflächen- und Dach-PV zugeteilt, der Rest ist für hybride oder Agri-PV-Designs reserviert. Mit Blick auf die Zukunft verbessern inländische Modulfabriken wie Carbons 3,4-GW-Heterojunction-Anlage die Lieferkettenresilienz und könnten bis 2026 Anforderungen an lokale Wertschöpfung erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Netztyp: Netzgebundene Systeme treiben die Skalierung voran

Netzgebundene Anlagen machten 99,03 % des Frankreich-Solarenergie-Marktanteils 2025 aus und sollen bis 2031 mit einer CAGR von 20,02 % wachsen, was den Gesamtzubau übertrifft, da CRE-Auktionsvolumina und unternehmerische Stromkaufverträge (PPAs) anziehen. Großanlagen im Versorgungsmaßstab über 5 MW lieferten 54,50 % der netzgebundenen Kapazität, während gewerbliche Dachanlagen 35,00 % und Wohngebäude 10,50 % erfassten. Entwickler nutzen Differenzverträge (CfDs) für bankfähige Einnahmeströme, während Gewerbe- und Industriekunden (C&I) Anlagen hinter dem Zähler installieren, um Einzelhandelstarife von 0,18 EUR/kWh und Netzgebühren zu umgehen.

Netzunabhängige Installationen bleiben unter 1 % der Frankreich-Solarenergie-Marktgröße, begrenzt auf Inselgebiete und abgelegene Bauernhöfe. Steigende Dieselkosten fördern jedoch hybride Mini-Netze auf Korsika, wo EDF 2024 12 MW Solar-Batterie-Kapazität installierte. Die Nettoeinspeisung für überschüssige Erzeugung ist bei 0,10 EUR/kWh gedeckelt, ein Satz, der überprüft wird, da Netzbetreiber Kostendeckungsmechanismen infolge höherer verteilter Durchdringung neu bewerten.

Nach Endverbraucher: Gewerbe- und Industriesegment (C&I) beschleunigt sich dank Stromkaufvertrag-Wirtschaftlichkeit

Anlagen im Versorgungsmaßstab hielten 2025 einen Frankreich-Solarenergie-Marktanteil von 54,18 %, aber Gewerbe- und Industriestandorte verzeichnen die schnellste Expansion mit einer CAGR von 24,05 % bis 2031, begünstigt durch verpflichtende Dachregeln und zugängliche Drittparteifinanzierung. Amortisationszeiten liegen nun unter sechs Jahren, da die PV-Stromgestehungskosten auf 0,08-0,10 EUR/kWh sinken, weit unter den Einzelhandelstarifen. Unternehmerische Stromkaufverträge stiegen 2024 auf 850 MW und schlossen die Lücke zwischen Grünstromnachfrage und -angebot.

Wohngebäude-Anlagen tragen Vielfalt bei, machen aber nur 10,00 % der Kapazität aus, da durchschnittliche Systemgrößen unter 5 kW liegen und Finanzierungsoptionen knapp bleiben. Dennoch fördern Einspeisevergütungen von 0,13-0,17 EUR/kWh in Kombination mit steigenden Strompreisen eine CAGR von 14,58 % beim Haushaltszubau. Das Wachstum im Versorgungsmaßstab setzt sich mit einer CAGR von 16,44 % fort, aber Flächennutzungskonflikte und Genehmigungsverzögerungen schaffen höhere Ausführungsrisiken.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Südliche Regionen, Okzitanien, Provence-Alpes-Côte d'Azur und Nouvelle-Aquitaine, machten 2025 54,65 % der nationalen Kapazität aus, da die Einstrahlung 1.600 kWh/m² überschreitet und Landfläche für Großanlagen reichlich vorhanden ist. Allein Okzitanien betreibt 8 GW und strebt bis 2030 12 GW durch vereinfachte Agri-PV-Regeln an, die eine doppelte Landnutzung erlauben, doch Netzwarteschlangen verursachen Inbetriebnahme-Verzögerungen von 12-18 Monaten. Provence-Alpes-Côte d'Azur erprobt schwimmende PV und benötigt Netzaufrüstungen von 1,2 Milliarden EUR, um seine 4,5-GW-Flotte zu absorbieren. Nouvelle-Aquitaine ist ein Schwerpunkt für Agri-PV-Pilotprojekte mit 250 MW weinbaukompatible Kapazität im Jahr 2024.

Nördliche Provinzen, Île-de-France, Hauts-de-France und Grand Est, machen 40,35 % der Installationen aus. Île-de-France fügte 2024 trotz geringerer Sonnenstunden 400 MW Dachflächen hinzu, angetrieben durch APER-Konformität und Rechenzentrum-Stromkaufverträge. Die Entwicklung von Industriebrachen treibt das Wachstum im Versorgungsmaßstab in Hauts-de-France und Grand Est voran, wo 2024 600 MW auf sanierten Industriegeländen in Betrieb gingen. Korsika und Überseedepartements umfassen 5,00 % der Kapazität, mit dedizierten CRE-Ausschreibungen und Tarifen von 0,18-0,22 EUR/kWh zum Ausgleich höherer Logistikkosten.

Der Standortmix wird sich moderat neu ausrichten, da Dachmandatspflichten den nördlichen Anteil steigern, doch überlegene Einstrahlung sichert die südliche Führungsposition. Regionale Genehmigungszeiten variieren weiterhin erheblich: 10-12 Monate in Okzitanien gegenüber bis zu 18 Monaten in Île-de-France, eine Diskrepanz, die die Standortwahl beeinflusst. Der Investitionsplan von RTE reserviert 60 % der Netzausgaben für südliche Korridore, was die dominante Rolle dieser Regionen im Frankreich-Solarenergie-Markt stärkt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. EDF Renewables, ENGIE und TotalEnergies verfolgen Skalierung durch Differenzverträge (CfDs) und Stromkaufverträge (PPAs), während Neoen, Voltalia und Akuo Energy hybride Speicherlösungen einsetzen, um Angebote zu differenzieren. Die fünf größten Entwickler kontrollieren etwa 40 % der aktiven Pipeline, doch Nischen wie Agri-PV und gebäudeintegrierte PV ermöglichen regionalen Spezialisten wie Urbasolar und Photosol, zu gedeihen. Neoen gewann seit 2022 1,2 GW an Verträgen, indem es 100-MW-Batterien mit Solaranlagen kombinierte und damit die Dispatchierbarkeits-Kriterien von RTE erfüllte. TotalEnergies nutzt seinen Einzelhandelsarm, um Stromkaufverträge bei 50-55 EUR/MWh abzuschließen und 15-jährige Cashflows außerhalb der Auktionszyklen zu sichern.

Agri-PV stellt fruchtbaren Boden dar: Urbasolar und Photosol halten 30 % der Pipeline 2024, indem sie mit landwirtschaftlichen Genossenschaften unter neuen Doppelnutzungsregeln zusammenarbeiten. Gebäudeintegrierte PV (BIPV) steckt noch in den Kinderschuhen mit 80 MW, gehemmt durch begrenzte Modulverfügbarkeit, trägt aber langfristiges Potenzial, da Nachrüstungen zunehmen. Digitalisierung ist das neue Schlachtfeld; Anlagen-Management-Plattformen, die prädiktive Algorithmen nutzen, steigern die Energieerträge und senken die Betriebsausgaben, was den Projekt-IRR um bis zu 30 Basispunkte anhebt. Die Innovationskriterien der CRE reservieren 20 % der Kapazität für Projekte mit Speicher oder recycelten Komponenten und belohnen Entwickler mit Forschungs- und Entwicklungskapazität oder Verbindungen zu europäischen Fabriken wie der Heterojunction-Linie von Carbon oder der geplanten 5-GW-Anlage von Holosolis.

Führende Unternehmen der Frankreich-Solarenergie-Branche

Engie SA

EDF Renewables

Albioma SA

TotalEnergies SE

Meeco AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: ENGIE kündigte eine Investition von 500 Millionen EUR (545 Millionen USD) an, um bis 2027 1 GW an Solar- und Hybridspeicherprojekten in Okzitanien und Nouvelle-Aquitaine zu entwickeln, mit dem Ziel der Teilnahme an CRE-Ausschreibungen und unternehmerischen Stromkaufvertrags-Abnahmen. Das Portfolio umfasst 600 MW Freiflächen-Solar und 400 MW ko-lokalisierte Batteriespeicher, mit geplanter Inbetriebnahme zwischen 2026 und 2027 zur Abstimmung auf die Verfügbarkeit des Netzanschlusses.

- September 2024: Neoen sicherte sich ein 300-MW-Solarprojekt in Provence-Alpes-Côte d'Azur im Rahmen der CRE-Freiflächenausschreibung mit einem Clearing-Preis von 54,45 EUR/MWh und einem 20-jährigen Differenzvertrag (CfD). Das Projekt integriert 100 MW Batteriespeicher zur Bereitstellung von Netzausgleichsdiensten, mit erwartetem Finanzierungsabschluss im ersten Quartal 2025 und Inbetriebnahme Ende 2026.

- August 2024: TotalEnergies unterzeichnete einen 15-jährigen unternehmensinternen Stromkaufvertrag (PPA) mit einem Konsortium französischer Fertigungswerke für 200 MW Solarerzeugung bei 52 EUR/MWh, unter der Netzparität. Die Vereinbarung umfasst ein 50-MW-Dachflächenportfolio und ein 150-MW-Freiflächenprojekt in Nouvelle-Aquitaine, mit Betriebsbeginn im Jahr 2026.

- Juli 2024: Voltalia nahm ein 120-MW-Agri-PV-Projekt in Okzitanien in Betrieb, das Solarerzeugung mit Schafbeweidung auf 150 Hektar kombiniert. Das Projekt erfüllt das Agri-PV-Dekret von 2024, hält 85 % Lichtdurchlässigkeit aufrecht und erwirtschaftet jährliche Einnahmen von 18 Millionen EUR, aufgeteilt im Verhältnis 70:30 zwischen Stromverkauf und landwirtschaftlichem Ertrag.

Berichtsumfang des Frankreich-Solarenergie-Marktes

Solarenergie ist Wärme und Strahlungsenergie der Sonne, die mit Technologien wie Solarkraft (zur Stromerzeugung) und solarthermischer Energie (für Anwendungen wie Wassererwärmung) genutzt werden kann.

Der Frankreich-Solarenergie-Markt ist nach Technologie, Netztyp und Endverbraucher segmentiert. Nach Technologie ist der Markt in Solarphotovoltaik und konzentrierte Solarenergie unterteilt. Nach Netztyp ist der Markt in netzgebunden und netzunabhängig unterteilt. Nach Endverbraucher ist der Markt in Versorgungsmaßstab, Gewerbe, Industrie und Wohnbereich unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Frankreich.

Für jedes Segment wurden die Marktgrößen und Prognosen auf der Grundlage der installierten Kapazität (GW) durchgeführt.

| Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) |

| Netzgebunden |

| Netzunabhängig |

| Versorgungsmaßstab |

| Gewerbe und Industrie (C&I) |

| Wohnbereich |

| Solarmodule/Solarplatten |

| Wechselrichter (Strang-, Zentral-, Mikro-Wechselrichter) |

| Montage- und Nachführsysteme |

| Systemergänzende Komponenten und Elektrotechnik |

| Energiespeicherung und hybride Integration |

| Nach Technologie | Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) | |

| Nach Netztyp | Netzgebunden |

| Netzunabhängig | |

| Nach Endverbraucher | Versorgungsmaßstab |

| Gewerbe und Industrie (C&I) | |

| Wohnbereich | |

| Nach Komponente (qualitative Analyse) | Solarmodule/Solarplatten |

| Wechselrichter (Strang-, Zentral-, Mikro-Wechselrichter) | |

| Montage- und Nachführsysteme | |

| Systemergänzende Komponenten und Elektrotechnik | |

| Energiespeicherung und hybride Integration |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Frankreich-Solarenergie-Markt im Jahr 2026?

Die installierte Kapazität beträgt 27,72 GW im Jahr 2025 und ist auf dem Weg, 32,94 GW im Jahr 2026 zu erreichen.

Welche Kapazität wird für Solarenergie in Frankreich bis 2031 erwartet?

Die Größe des Frankreich-Solarenergie-Marktes wird bis 2031 voraussichtlich 78,10 GW erreichen, basierend auf der CAGR von 18,84 % für den Zeitraum 2026-2031.

Welches Segment wächst innerhalb der französischen Solarinstallationen am schnellsten?

Gewerbliche und industrielle Dachflächen sowie Freiflächen-Anlagen wachsen bis 2031 mit einer CAGR von 24,05 %.

Welche Vorteile bieten Differenzvertrag-Auktionen (CfD-Auktionen) für Solarentwickler?

Sie bieten 20-jährige Preissicherheit, stabilisieren den ungehebelten internen Zinsfuß (IRR) auf 7-8 % und verringern die Abhängigkeit von Einspeisevergütungen.

Wo befindet sich der Großteil der französischen Solarkapazität?

Südliche Regionen, Okzitanien, Provence-Alpes-Côte d'Azur und Nouvelle-Aquitaine, halten 54,65 % der Installationen.

Seite zuletzt aktualisiert am: