Marktgröße und Marktanteil des Solarenergiemarkts im Iran

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

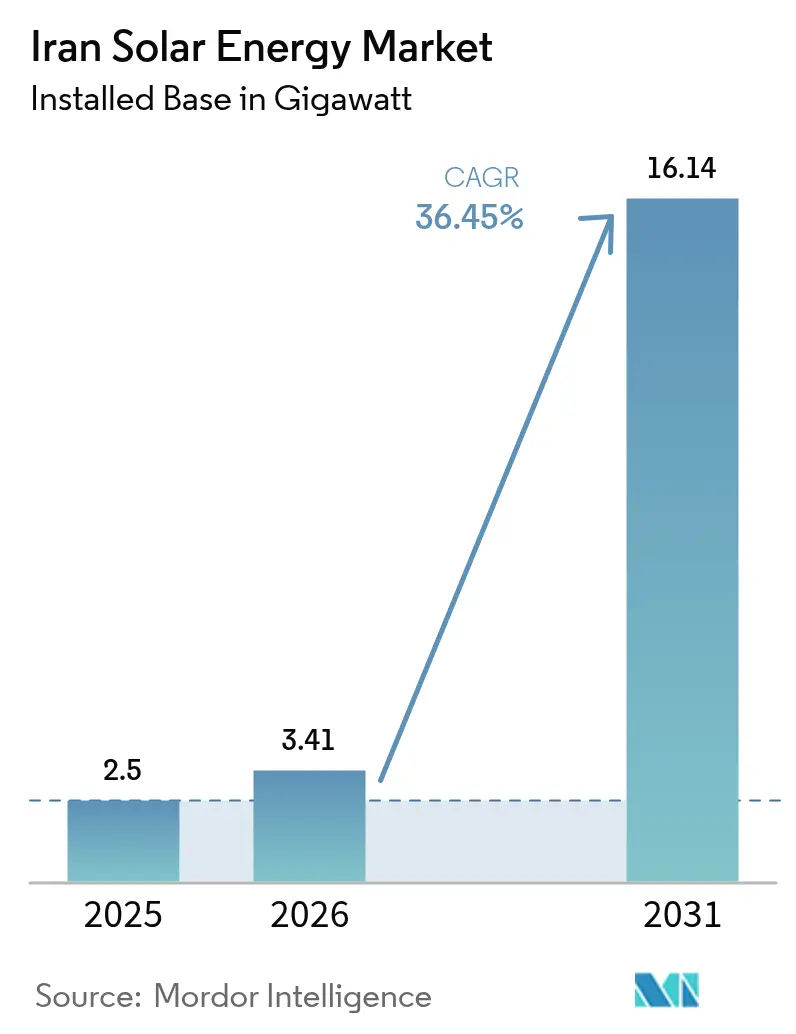

| Marktgröße im Basisjahr (2025) | 2.5 Gigawatt |

| Marktvolumen (2026) | 3.41 Gigawatt |

| Marktvolumen (2031) | 16.14 Gigawatt |

| Wachstumsrate (2026 - 2031) | 36.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Solarenergiemarkts im Iran durch Mordor Intelligence

Die Marktgröße des Solarenergiemarkts im Iran betrug im Jahr 2025 in Bezug auf die installierte Basis 2,5 Gigawatt und wird voraussichtlich von 3,41 Gigawatt im Jahr 2026 auf 16,14 Gigawatt im Jahr 2031 wachsen, mit einer CAGR von 36,45 % während des Prognosezeitraums (2026-2031).

Dieser Wachstumsschub wird durch ein nationales Ziel von 15 GW, 300 Sonnentage pro Jahr und eine durchschnittliche Sonneneinstrahlung von über 2.200 kWh pro Quadratmeter vorangetrieben. Die Wiedereinführung des Einspeisevergütungssystems (FiT) der SATBA bietet 20-jährige, wechselkursindexierte Verträge, die die Finanzierbarkeit für private Entwickler wiederherstellen, während die Ausnahmeregelung für industrielle Eigenversorgung mit Solarenergie von 10 GW von Lastabwürfen die Nachfrage energieintensiver Anlagen verankert. Einfuhrzollbefreiungen für bifaziale Module und Nachführsysteme sowie Lokalisierungsauflagen, die Joint-Venture-Fabriken ansiedeln, beschleunigen den Kapazitätsausbau zusätzlich. Devisenengpässe und Subventionen für fossile Brennstoffe dämpfen zwar noch die Verbreitung im Wohnbereich, aber Schienenfracht aus China und inländische Montagelinien bieten praktikable Alternativen.

Wichtigste Erkenntnisse des Berichts

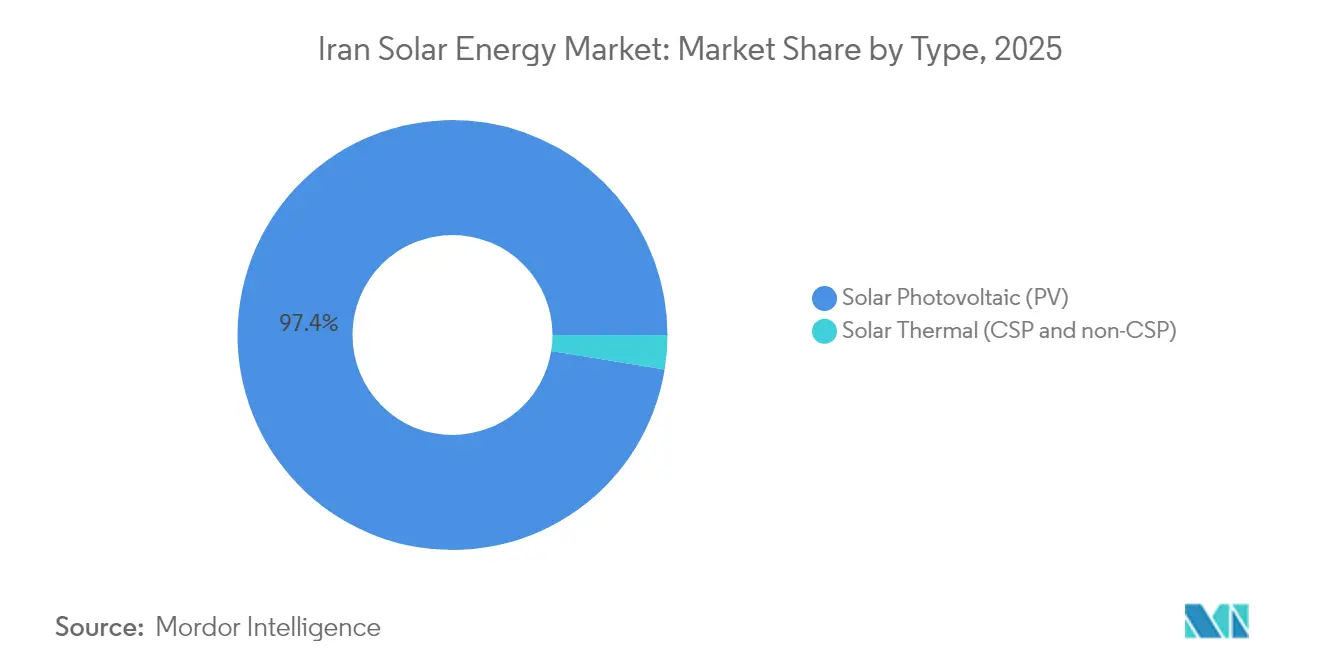

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 97,43 % des iranischen Solarenergiemarkts auf Photovoltaik (PV), der bis 2031 mit einer CAGR von 36,12 % wachsen soll.

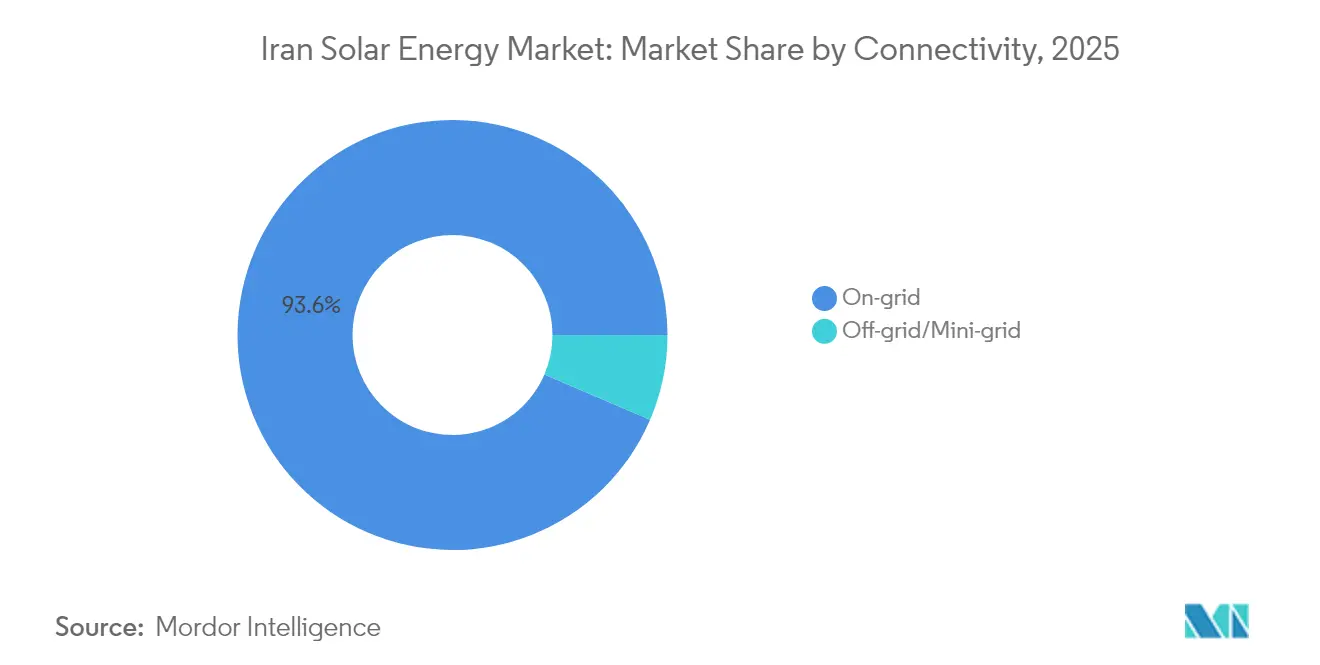

- Nach Netztyp hielten netzgebundene Systeme im Jahr 2025 einen Anteil von 93,55 % am iranischen Solarenergiemarkt; netzunabhängige Systeme verzeichneten mit einer CAGR von 40,25 % das schnellste Wachstum.

- Nach Endverbraucher sicherten sich Anlagen im Versorgungsmaßstab im Jahr 2025 einen Anteil von 74,62 % am iranischen Solarenergiemarkt, während Gewerbe- und Industriesysteme mit einer CAGR von 41,12 % das stärkste Wachstum verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Solarenergiemarkts im Iran

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Wiedereinführung des SATBA-Einspeisevergütungssystems stärkt die Finanzierbarkeit | +8.5% | National, mit ersten Erfolgen in Isfahan, Kerman, Yazd | Mittelfristig (2-4 Jahre) |

| Ausnahmeregelung für industrielle Eigenversorgung mit Solarenergie von 10 GW von Lastabwürfen | +7.2% | Industriekorridore, konzentriert in Teheran, Isfahan, Khuzestan | Kurzfristig (≤ 2 Jahre) |

| Einführung von Nomaden- und ländlichen Mini-Netzen (28.000 Kits bis 2024) | +5.8% | Ländliche und nomadische Regionen landesweit | Langfristig (≥ 4 Jahre) |

| Einfuhrzollbefreiung für bifaziale Module und Nachführsysteme | +4.9% | National, mit Ausstrahlungseffekten auf benachbarte Märkte | Mittelfristig (2-4 Jahre) |

| Lokalisierungsauflage fördert Joint-Venture-Fertigungskapazitäten | +4.1% | Produktionszentren in Teheran und Isfahan mit Exportpotenzial | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiedereinführung des SATBA-Einspeisevergütungssystems stärkt die Finanzierbarkeit

Das wiedereingeführte 20-jährige Einspeisevergütungssystem, das an Wechselkurse indexiert ist, beseitigt das Abnahmerisiko und schützt Renditen vor Abwertung. Solarprojekte, die einst bei 3 % der jährlichen Kapazitätsziele stagniert hatten, schreiten nun voran, da die SATBA Genehmigungen für über 29 GW erteilt hat und damit eine substanzielle Entwicklungspipeline geschaffen hat. Inländische Pensionsfonds begrüßen inflationsgeschützte Renditen, und erste Gespräche über Rial-denominierte grüne Anleihen deuten auf eine zunehmende Tiefe im Kapitalmarkt hin. Früh ans Netz synchronisierte Projekte validieren Cashflows und fördern Folgeinvestitionen, während der Multiplikatoreffekt den iranischen Solarenergiemarkt über offizielle Prognosen hinaus beschleunigt.

Ausnahmeregelung für industrielle Eigenversorgung mit Solarenergie von 10 GW von Lastabwürfen

Garantierter Netzzugang für die Eigenstromerzeugung bietet energieintensiven Anlagen eine klare Arbitrage: die Ersetzung von Ausfallzeiten durch Stromausfälle, die die Sommerproduktion um bis zu 40 % senken, durch eine verlässliche Solarversorgung. Der 600-MW-Komplex Aftab-e-Sharq, der gemeinsam von Mobarakeh Steel entwickelt wurde, zeigt, wie Eigenversorgung mit Solarenergie die Betriebsvolatilität reduziert und den CO₂-Ausstoß um 2,5 Millionen Tonnen jährlich senkt.[1]MAPNA Group Communications, "Aftab-e-Sharq 600 MW Solar Project Update," mapnagroup.com Die räumliche Konzentration entlang von Industriekorridoren senkt die Infrastrukturkosten pro MW und fördert gemeinsame Wartungsökosysteme, wodurch die Wettbewerbsfähigkeit der Solarenergie in Fertigungswertschöpfungsketten gestärkt wird.

Einführung von Nomaden- und ländlichen Mini-Netzen (28.000 Kits)

Tragbare Systeme, die zu 10 % der Kosten angeboten werden, haben 10 % der 252.000 nomadischen Haushalte im Iran elektrifiziert und damit ein skalierbares netzunabhängiges Modell demonstriert, das den Bedarf an kostspieligen Übertragungsnetzausweitungen umgeht. Die hohe Zuverlässigkeit unter widrigen klimatischen Bedingungen ermutigt sesshafte ländliche Gemeinschaften, ähnliche Lösungen zu übernehmen, und staatliche Subventionspräzedenzfälle ebnen den Weg für solarbetriebene Bewässerungs- und Kühllagerprogramme, die die Ernährungssicherheit verbessern. Das dreijährige Einsatzfenster belegt institutionelle Agilität, die für größere ländliche Energieprogramme wiederverwendet werden könnte.

Einfuhrzollbefreiung für bifaziale Module und Nachführsysteme

Der Wegfall von Zöllen stimmt die Politik mit der Ertragsökonomie ab: Bifaziale Solarmodule liefern in Wüsten mit hohem Albedo bis zu 30 % mehr Ertrag, während einachsige Nachführsysteme den Ertrag um 15-25 % steigern.[2]Wiley Editorial Board, "Performance Uplift of Bifacial Modules in High-Albedo Terrains", Wiley, onlinelibrary.wiley.com Höhere Erträge erhöhen die Steuereinnahmen und machen die Befreiung fiskalisch neutral, während Iran davon profitiert, dass globale Kostenkurven für bifaziale Module nach 2030 voraussichtlich die Installationen dominieren werden. Die Maßnahme signalisiert zudem ein pragmatisches Gleichgewicht zwischen dem Zugang zu Technologie und inländischen Fertigungsanreizen.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung | |

|---|---|---|---|---|

| Subventionierte Tarife für fossile Brennstoffe unterbieten die Stromgestehungskosten der Solarenergie | -3.8% | National, mit stärkeren Auswirkungen in gasreichen Regionen | Langfristig (≥ 4 Jahre) | |

| Devisenliquiditätskrise für importierte Photovoltaikkomponenten | -2.9% | National, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) | |

| Netzüberlastung und Abregelung im Solargürtel Yazd-Kerman | -2.4% | Korridor Yazd-Kerman, mit Ausstrahlungseffekten auf die Zentralprovinzen | Mittelfristig (2-4 Jahre) | |

| Sanktionsbedingte Finanzierungsengpässe | -2.1% | National, mit stärkeren Auswirkungen auf Großprojekte | Mittelfristig (2-4 Jahre) | |

| Quelle: Mordor Intelligence | ||||

Subventionierte Tarife für fossile Brennstoffe unterbieten die Stromgestehungskosten der Solarenergie

Strompreise nahe 0,04 USD/kWh verzerren die Wirtschaftlichkeit und halten die Stromgestehungskosten der Solarenergie auf einem Aufschlag, insbesondere für Privatkunden. Eine Subventionsreform ist politisch heikel, doch schrittweise Erhöhungen der Industrietarife signalisieren ein implizites Eingeständnis, dass die fiskalische Belastung nicht nachhaltig ist. Differenzierte Preisanpassungen ermutigen Unternehmen nun zur Einführung erneuerbarer Energien, doch die Akzeptanz bei Privathaushalten bleibt zurück, bis eine umfassendere Subventionsrationalisierung den Unterschied verringert.

Devisenliquiditätskrise für importierte Komponenten

Sanktionsbedingte Bankbeschränkungen veranlassen Entwickler, auf informelle Devisenmärkte zurückzugreifen, die Wechselkurse von 20-30 % über dem offiziellen Kurs anbieten, wodurch die Investitionsausgaben für Wechselrichter und Nachführsysteme steigen. Schienenfracht aus China zum Aprin-Trockenhafen bietet eine alternative Logistikoptionen; jedoch macht die Währungsvolatilität Puffermittel in den Projektbudgets erforderlich. Die Lokalisierung ist eine langfristige Absicherung, obwohl die Produktion fortschrittlicher Komponenten nach wie vor auf importierte Vorläufermaterialien angewiesen ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Photovoltaik erreicht vollständige Marktdominanz

Photovoltaik entfiel im Jahr 2025 auf 97,43 % des iranischen Solarenergiemarkts, da jedes seit Ende 2023 hinzugefügte Megawatt kristalline Siliziummodule verwendet hat. Die Marktgröße des iranischen Solarenergiemarkts, die der Photovoltaik gewidmet ist, soll bis 2031 mit einer CAGR von 36,12 % wachsen, da die politischen Entscheidungsträger regulatorische Wege für wasserintensive Konzentrierte Solarthermie abgeschafft und stattdessen auf eine Einzel-Technologie-Plattform gesetzt haben, die Ingenieurwesen, Betrieb und Wartung sowie die Netzcodevorgaben standardisiert. Irans 300 Sonnentage und eine direkte Normalstrahlung von über 2.200 kWh/m² erhöhen die Kapazitätsfaktoren der Photovoltaik auf 23 % in den südöstlichen Wüsten und halten die Stromgestehungskosten über 20-jährige Einspeisevergütungsverträge unter den subventionierten Gaspeakern.

Die Technologiekonsolidierung senkt die Softkosten weiter, da Generalunternehmen für Ingenieurwesen, Beschaffung und Bau Designvorlagen, Beschaffungsverträge und Schulungsmodule für die Belegschaft wiederverwenden. Der zollfreie Zugang zu bifazialen Modulen und einachsigen Nachführsystemen ermöglicht es Entwicklern, den Ertrag bei gleichbleibendem Investitionsaufwand um bis zu 30 % zu steigern, was die überlegene Wirtschaftlichkeit für die Marktgröße des iranischen Solarenergiemarkts sichert, die für Versorgungsprojekte vorgesehen ist. Das Fehlen konkurrierender Technologien vereinfacht auch die Lokalisierung der Lieferkette und ermöglicht es Fabriken in Teheran und Isfahan, Modulmontagelinen hochzuskalieren, ohne das Volumen auf mehrere Prozessabläufe aufzuteilen. Anhaltende globale Preisrückgänge für Mono-PERC- und TOPCon-Wafer fließen daher direkt in inländische Investitionseinsparungen ein und sichern den Marktanteil der Photovoltaik bis 2031.

Nach Netztyp: Netzgebundene Systeme dominieren, während netzunabhängige Systeme beschleunigen

Netzgebundene Anlagen repräsentierten im Jahr 2025 93,55 % des iranischen Solarenergiemarkts, da die 20-jährigen, wechselkursindexierten Stromabnahmeverträge der SATBA bankfähige Cashflows für Versorgungsanlagen garantieren. Dieser netzvverbundene Anteil der Marktgröße des iranischen Solarenergiemarkts wächst stetig, da Entwickler eilen, ein Sommerdefizit von 14 GW zu schließen; dennoch verzeichnen netzunabhängige und Mini-Netz-Systeme bis 2031 eine schärfere CAGR von 40,25 %, angetrieben durch 28.000 subventionierte Nomadenkits und Dorfmikronetze, die Übertragungsengpässe überspringen.

Abregelungen im überlasteten Korridor Yazd-Kerman treiben nun einige Projektträger in Richtung speichergekoppelter netzunabhängiger Anlagen, was eine Rückkopplungsschleife schafft, die die dezentrale Einführung beschleunigt. Nettomessverfahren und Einzel-Anlaufstellen für die Netzanbindung reduzieren den Verwaltungsaufwand für Dachprojekte, die städtische Einspeiser versorgen, während eigenständige Anlagen Pumpen, Telekommunikationstürme und Agrokomplexe jenseits des Hochspannungsnetzes mit Strom versorgen. Insgesamt schaffen der netzgebundene Ausbau und die Beschleunigung netzunabhängiger Systeme einen zweigleisigen Aufbau, der sowohl die Massenversorgung als auch den Zugang bis zur letzten Meile verbessert.

Nach Endverbraucher: Versorgungsmaßstab führt, während Gewerbe und Industrie stark wächst

Versorgungsanlagen mit mehr als 5 MW beherrschten im Jahr 2025 mit 74,62 % den iranischen Solarenergiemarkt und spiegeln eine staatliche Strategie wider, die wirkungsstarke Projekte priorisiert, die ein prognostiziertes Erzeugungsdefizit von 30 % ausgleichen können. Die Marktgröße des iranischen Solarenergiemarkts für diese netzverankerten Parks wächst stetig, doch Gewerbe- und Industriesysteme (G&I) verzeichnen eine schnellere CAGR von 41,12 %, da Hersteller unter einer 10-GW-Eigenversorgungsausnahme mit Solarenergie Immunität gegen Stromausfälle erlangen.

Die Abnahme von Mobarakeh Steel aus dem 600-MW-Komplex Aftab-e-Sharq exemplifiziert, wie die Gewerbe- und Industrienachfrage die Versorgungsökonomie sichert und gleichzeitig jährliche CO₂-Einsparungen von 2,5 Millionen Tonnen liefert. Subventionierte Haushaltstarife von etwa 0,04 USD/kWh hemmen noch die Akzeptanz im Wohnbereich, doch steigende Industrietarife und ESG-Berichtspflichten treiben Fabrikdächer und Bracheflächencarports in die finanzielle Rentabilität. Da der fiskalische Druck die Regierung zu breiteren Tarifformen veranlasst, dürfte der Gewerbe- und Industrieaufschwung zunehmen und die heute projektlastige, versorgungorientierte Pipeline nach und nach ausgleichen.

Geografische Analyse

Südliche und zentrale Provinzen bilden den Kern des iranischen Solarenergiemarkts. Der Gürtel Yazd-Kerman, der mit 2.200 kWh/m² Einstrahlung gesegnet ist, beherbergt Vorzeigeprojekte wie den 600-MW-Park Aftab-e-Sharq, der die Zusammenarbeit zwischen Industrie und Versorgung demonstriert. Netzüberlastungen im Korridor fördern Parallelinvestitionen in 400-kV-Leitungen und Batteriesysteme, um Abregelungsrisiken abzuwenden.

Die nördlichen Küstenprovinzen Gilan und Mazandaran zeigen Potenzial für Dachanlagen in dicht besiedelten Gebieten. Obwohl die Einstrahlung geringer ist, gleichen die Nähe zu Verbrauchsknoten und robuste städtische Netze die Produktionsunterschiede aus. Pilot-\"Solarsiedlungen\"pflastern bereits Straßen mit Photovoltaik-Überdachungen, die gleichzeitig als Beschattung und Stromerzeugung dienen.

Westliche Regionen wie Khuzestan und Kermanshah bieten aufkommende Chancen, die an die Öl-Gas-Infrastruktur gebunden sind, die starke Netzrückgrate und industrielle Abnehmer bietet. Ressourcenbewertungen identifizieren Abadan und Aghajari als ertragreiche Standorte mit minimalen Landnutzungskonflikten. Weiter östlich ist die Provinz Semnan für einen Hightech-Solarpark vorgesehen, der durch chinesisches Kapital unterstützt wird und Exportkorridore nach Zentralasien schafft, sobald die Sanktionsbeschränkungen nachlassen.

Regulatorisches Umfeld

Der iranische Solarmarkt wird in erster Linie von der Renewable Energy and Energy Efficiency Organization (SATBA) unter dem Ministerium für Energie geregelt, die für die Lizenzierung und Beschaffung von Projekten für erneuerbare Energien zuständig ist. Das zentrale Instrument bleibt die von SATBA garantierte Stromabnahmevereinbarung (Einspeisetarif), unterstützt durch Wege wie industrielle Eigenversorgung und den Handel mit Grünstrom über die Iran Energy Exchange (IRENEX). Die politische Ausrichtung stützt sich auf nationale Kapazitätsziele, die von SATBA genannt werden (einschließlich eines Ziels von 18.000 MW erneuerbarer Energien bis 2030), sowie auf den Planungsrahmen des Landes, der einen beschleunigten Ausbau erneuerbarer Energien im Rahmen des Siebten Entwicklungsplans vorsieht.

Auf der Nachfrageseite werden zunehmend Vorgaben und Compliance-Anforderungen eingesetzt, um bankfähige Abnahmeverträge über die Ausschreibungen der Versorger hinaus zu schaffen. Dazu zählt die Verpflichtung für staatliche Stellen, 40 % ihres Strombedarfs aus erneuerbaren Quellen zu decken, sowie die festgelegte Anforderung, dass Industrien ab 2028 20 % ihres Strombedarfs aus erneuerbaren Energien beziehen müssen. Im Mai 2026 hob SATBA Dachsolaranlagen als vorrangigen Bereich hervor und verknüpfte Erleichterungsmaßnahmen mit dem Zugang zu Finanzierung und der heimischen Ausrüstungsproduktion, was die Verbindung zwischen politischen Anreizen und Lokalisierungsanforderungen in der Solarlieferkette weiter verstärkt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die MAPNA Group die Entwicklung anführt und vertikal integrierte Joint Ventures die lokalen Lieferketten stärken. Der erneuerbare Energiearm von MAPNA synchronisierte im Oktober 2024 die ersten 20 MW von Aftab-e-Sharq und strebt die vollständige Fertigstellung von 600 MW vor 2027 an, was seine schlüsselfertige Ingenieur-, Beschaffungs- und Baufähigkeit demonstriert. Chinesische Marktführer, JinkoSolar, Trina Solar und Longi, sichern sich durch Zell- und Waferlieferungen die Ausrüstungsdominanz, entscheiden sich jedoch für Lizenzvergabe statt direktes Eigentum, um Sanktionen zu umgehen.

Strategisch verfolgen führende inländische Firmen die Lokalisierung, um die Berechtigung für den Einspeisevergütungspremium zu sichern und das Währungsrisiko abzusichern. Zielsegmente umfassen schwimmende Photovoltaik auf Stauseen, die Verdunstungskontrolle mit Stromerzeugung kombiniert; Agro-Photovoltaik auf wasserarmen Farmen; und netzstabilisierende Batteriehybride, die abgeregelte Kapazität erschließen können. Markteintrittsbarrieren bleiben aufgrund von Finanzierungshürden und der Komplexität der Politiknavigation hoch, doch das Ausmaß bevorstehender Ausschreibungen sichert Raum für spezialisierte Anbieter für Ingenieurwesen, Beschaffung und Bau, Betrieb und Wartung sowie digitale Überwachung.

Marktführer der Solarenergiebranche im Iran

Mapna Renewable Energy

SATBA-backed Ghadir Solar

JinkoSolar

KPV Solar GmbH

Carlo Maresca SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine Marktlücke besteht weiterhin bei dezentraler und kleinformatiger Solarenergie, bei der das Einsatzmodell den Druck auf die Übertragungsnetze und die Sommerspitzenlast verringern kann. SATBA hat ein 15-GW-Programm für kleinformatige Solaranlagen vorangetrieben, das private, gewerbliche und landwirtschaftliche Nutzer umfasst (Juni 2026). Diese Ausrichtung passt auch zur betrieblichen Realität der Netzengpässe in zentralen Solarkorridoren und stärkt die Argumente für hybride Konfigurationen (Solar plus Speicher), die die Zuverlässigkeit auf Verteilerebene unterstützen. Dies schafft Raum für Anbieter von Hybrid-Wechselrichtern, Batterien sowie EPC- und Betriebs- und Wartungsdienstleistungen für Dachanlagen, die skalierbar sind.

Auch die Finanzierungs- und Beteiligungsstrukturen erweitern sich. Im Juni 2026 gab SATBA an, mehr als 900 Millionen USD an Mitteln für die Entwicklung von Kraftwerken mit erneuerbaren Energien erhalten zu haben, und skizzierte ein Konzept für einen Solarprojektfonds, der eine öffentliche Beteiligung durch den Kauf von Anteilen ermöglichen soll, wodurch die Kapitalquellen über die traditionelle bankgeführte Projektfinanzierung hinaus erweitert werden. Gleichzeitig bestätigen große Ankerprojekte weiterhin die industrielle Abnahmefähigkeit und Umsetzungskompetenz, darunter die stufenweise Inbetriebnahme des 600-MW-Projekts Aftab-e-Sharq von Mobarakeh Steel Company in Isfahan. Diese Entwicklungen unterstützen Chancen im Bereich industrieller Eigenversorgung mit Solarstrom, Netzanschlussdienstleistungen und lokalisierungsbezogener Beschaffung von Modulen und Systemkomponenten.

Aktuelle Branchenentwicklungen

- Juni 2026: MAPNA Group nahm das 10-MW-Solarkraftwerk Shahinshahr in der Provinz Isfahan in Betrieb. Die Inbetriebnahme erweitert die betriebliche Referenzkapazität von MAPNA im Zentraliran und stärkt die Glaubwürdigkeit des Entwicklers bei von SATBA geführten Beschaffungen und bei Unternehmenskäufern, die schneller realisierbare Projekte suchen.

- Januar 2025: MAPNA Group und SATBA unterzeichneten eine Absichtserklärung für die Investition, den Bau und den Betrieb von 3.000 MW an Kraftwerken für erneuerbare Energien. Die Absichtserklärung schuf eine große inländische Entwicklungspipeline und signalisierte eine vertiefte Beteiligung eines iranischen EPC-Entwicklers an Großanlagen für erneuerbare Energien im Rahmen der SATBA-Regelwerke.

- Dezember 2024: Das Ministerium für Energie startete unter Beteiligung von Tavanir ein Programm zur Bereitstellung tragbarer Solarpaneele für nomadische Haushalte im ganzen Land, wobei die Begünstigten 10 % der Kosten zahlen. Die Initiative stärkte den Kanal für netzunabhängige Systeme und Mini-Netze und schuf Nachfrage nach standardisierten Kleinanlagen und Servicenetzen für die letzte Meile außerhalb des Hauptnetzes.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der iranische Solarenergiemarkt als solarbasierte Stromerzeugung innerhalb des Irans definiert, gemessen anhand der installierten Kapazitätszuwächse und der operativen installierten Basis, abgeglichen mit den Zeitplänen für Projektumsetzung und Netzanschluss.

Ausgeschlossene Bereiche: Wir schließen den Export von Solarausrüstung, der nicht im Iran installiert wird, sowie netzunabhängige Verbrauchergeräte, die nicht an ein Stromnetz angeschlossen sind, aus.

Übersicht der Segmentierung

- Nach Technologie

- Photovoltaik (PV)

- Konzentrierte Solarthermie (CSP)

- Nach Netztyp

- Netzgebunden

- Netzunabhängig

- Nach Endverbraucher

- Versorgungsmaßstab

- Gewerbe und Industrie (G&I)

- Wohnbereich

- Nach Komponente (Qualitative Analyse)

- Solarmodule/Solarplatten

- Wechselrichter (String-, Zentral-, Mikro-Wechselrichter)

- Montage- und Nachführsysteme

- Balance-of-System und Elektrotechnik

- Energiespeicherung und Hybridintegration

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, die Grundfakten zusammenzustellen, die das Modell in den iranspezifischen Realitäten verankern, insbesondere in Bezug auf Stromnachfrage, Erzeugungsmix und Tempo des Kapazitätsausbaus. Wir nutzten öffentliche und offizielle Quellen wie die IRENA-Reihe zu Kapazitäten aus erneuerbaren Energien, IEA-Stromindikatoren, makroökonomische Reihen der Weltbank sowie nationale Energiebilanzen und Stromstatistiken, soweit verfügbar.

Um zu verstehen, wie Solarprojekte von der Ankündigung bis zur Inbetriebnahme voranschreiten, überprüften wir außerdem Ausschreibungsbekanntmachungen, Aktualisierungen zur Inbetriebnahme von Projekten und politische Veröffentlichungen auf angesehenen Presse- und Branchenverbandswebsites. Unternehmensmeldungen und Investorenunterlagen wurden auf Projektpipelines und EPC-Aktivitäten hin überprüft, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichtenanalysen wurde nur zur Kreuzprüfung von Zeitplänen und berichteten Investitionssignalen genutzt. Die hier aufgeführten Sekundärforschungsquellen sind beispielhaft, und wir haben auch andere öffentliche Datensätze und Dokumente zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, was im Iran tatsächlich gebaut wird und wann, da Solarpipelines größer erscheinen können als die tatsächlich realisierten Zubauten in einem bestimmten Jahr. Wir sprachen mit einer Mischung aus Entwicklern, EPC-Beteiligten, Komponentenhändlern und Akteuren des Energiesektors und nutzten ihre Angaben, um Lücken bei Inbetriebnahmeverzögerungen, typischer Projektgröße und Einschränkungen vor Ort zu schließen, die in öffentlichen Quellen nicht immer klar sind.

Verteilung der Befragten der primären Forschungsarbeit im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 15 % | APAC: 41 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 31 % | EMEA: 37 % |

| Kleinere Akteure: 16 % | Manager: 54 % | Amerika: 22 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, der die adressierbare Solarkapazität anhand der iranischen Stromnachfrage, geplanter Erzeugungszuwächse und politischer Ziele für erneuerbare Energien rekonstruiert und diese Gesamtzahl anschließend anhand der Netzbereitschaft und des Tempos der Projektumsetzung filtert. Sobald diese Gesamtzahl gebildet ist, gleichen wir sie mit selektiven Bottom-up-Prüfungen ab, wie beispielsweise stichprobenartigen Zusammenfassungen der Projektkapazitäten aus angekündigten und im Bau befindlichen Anlagen, Kanalprüfungen der Lieferzeiten und typischen Kapazitätsblöcken, die in Großanlagen und C&I-Projekten üblich sind.

Zu den wichtigsten Eingaben, die das Marktmodell steuern, gehören die installierte Kapazität nach Jahr, Inbetriebnahmepläne im Vergleich zu Vergabeterminen, die Netzanschlussbereitschaft und die wahrscheinliche Aufteilung zwischen Großanlagen und dezentralen Projekten, basierend auf den Prioritäten der Entwickler. Für die Prognose führen wir Szenarioanalysen durch, sodass Einschränkungen wie Finanzierungsverfügbarkeit, Importlogistik und politische Kontinuität variiert werden können, ohne die Modelllogik zu beeinträchtigen. Wo Projektdaten unvollständig sind, wenden wir konservative Realisierungsfaktoren und Zeitverzögerungen an und passen diese anschließend nach erneuter Prüfung mit Primärantworten an.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit die endgültigen Zahlen nicht auf einem einzigen Datensatz oder einem einzelnen Interviewstrang beruhen. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Gesamtkapazitäten des Energiesektors, gemeldeten Inbetriebnahmeereignissen und makroökonomischen Indikatoren, die sich in dieselbe Richtung wie der Solarausbau bewegen sollten, und überprüfen anschließend Ausreißer vor der endgültigen Freigabe.

Es folgt eine mehrstufige Analystenprüfung, bei der Annahmen erneut getestet und das Modell nach Klärungen aus Folgegesprächen erneut ausgeführt wird. Die Berichte werden in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere politische Änderungen, umfangreiche Inbetriebnahmen von Projekten oder eine deutliche Veränderung der Verfügbarkeit von Ausrüstung. Vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, damit die Kunden die aktuellste zu diesem Zeitpunkt verfügbare Sicht erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für den iranischen Solarenergiemarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den iranischen Solarenergiemarkt können weit voneinander abweichen, da einige Autoren unterschiedliche Einheiten, unterschiedliche Einbeziehungen und unterschiedliche Zeitregeln dafür verwenden, wann Kapazität gezählt wird. Unterschiede ergeben sich auch daraus, ob sich die Schätzung auf installierte Kapazität, den Wert von Projektinvestitionen oder eine breitere Ökosystembetrachtung bezieht, die Dienstleistungen über die Stromerzeugung hinaus einschließt.

Installierte Kapazität im Vergleich zur Umsatzabdeckung ist der größte Treiber der Abweichung. Bei Mordor Intelligence ist die Kernzahl an die in Betrieb genommene Solarkapazität im Iran gebunden, während einige veröffentlichte Zahlen einen USD-Wert darstellen, der auch Systemdesign, Ausrüstungsverkäufe, Installation und Betriebs- und Wartungsdienstleistungen umfasst.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,41 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 1,67 Milliarden USD (2024) | Diese Schätzung wird als Umsatzzahl für ein breiteres Solar-Ökosystem angegeben, das Fertigung, Finanzierung, Installation und Betrieb umfassen kann, sodass sie nicht mit einer kapazitätsorientierten Betrachtung übereinstimmt, die den Zeitpunkt der Inbetriebnahme nachverfolgt. |

| Fachzeitschrift B | 1,80 Milliarden USD (2024) | Die veröffentlichte Größe ist ebenfalls in USD angegeben und scheint Zeitbezüge zu vermischen, und die Methode wirkt stärker von verallgemeinerten Wachstumsraten abhängig als von projektbezogenen Inbetriebnahmeplänen und dem Fortschritt des Netzanschlusses. |

Die Spannweite in der Tabelle erklärt sich hauptsächlich dadurch, was jede Quelle als Marktaktivität zählt und wie die zeitliche Erfassung für vergebene, aber noch nicht in Betrieb genommene Projekte gehandhabt wird. Indem die Annahmen an Prüfungen des Inbetriebnahmefortschritts verankert und die Verzögerungen anschließend durch Feedback aus dem Feld erneut validiert werden, bleibt das Modell nachvollziehbar anhand wiederholbarer Schritte und beobachtbarer Ausbausignale.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Solarenergiemarkt im Iran im Jahr 2026?

Die installierte Kapazität erreichte im Jahr 2026 3,41 GW und soll bis 2031 16,14 GW erreichen.

Welche jährliche Wachstumsrate wird für iranische Solarinstallationen prognostiziert?

Die Kapazität soll von 2026 bis 2031 mit einer CAGR von 36,45 % wachsen.

Welches Segment führt den Solarausbau im Iran an?

Versorgungsanlagen mit mehr als 5 MW hielten im Jahr 2025 einen Anteil von 74,62 % an der installierten Kapazität.

Welchen Anteil hat Photovoltaik am Technologiemix des Iran?

Photovoltaik beherrscht mit 97,43 % die Installationen und wächst weiter aufgrund günstiger Wirtschaftlichkeit.

Wie unterstützt das Einspeisevergütungssystem die Projektfinanzierung?

Die SATBA bietet 20-jährige, wechselkursindexierte Abnahmeverträge, die das Abnahmerisiko für netzgebundene Projekte eliminieren.

Welche Auswirkungen haben Lokalisierungsauflagen auf die Lieferketten?

Joint-Venture-Fabriken, die Module und Wechselrichter montieren, reduzieren das Devisenrisiko und schaffen qualifizierte Arbeitsplätze in Teheran und Isfahan.

Seite zuletzt aktualisiert am: