Marktgröße und Marktanteil für Golfausrüstung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 15.86 Milliarden US-Dollar |

| Marktgröße (2031) | 20.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Golfausrüstung durch Mordor Intelligence

Die Größe des Golfausrüstungsmarktes wird voraussichtlich von 15,11 Milliarden USD im Jahr 2025 auf 15,86 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,03 % über den Zeitraum 2026–2031 einen Wert von 20,27 Milliarden USD erreichen. Das Marktwachstum wird durch die zunehmende Beteiligung am Freizeit- und Profigolf, die steigende Nachfrage nach technologisch fortschrittlichen Schlägern und Golfbällen sowie die wachsende Beliebtheit des Golftourismus weltweit unterstützt. Ausrüstungshersteller konzentrieren sich auf Produktinnovationen, darunter Leichtbaumaterialien, verbesserte Schlägerdesigns und leistungssteigernde Technologien, um sowohl Anfänger als auch erfahrene Spieler anzusprechen. Die Erweiterung von Golfanlagen, Driving Ranges und simulatorbasierten Golferlebnissen trägt ebenfalls zum Ausrüstungsabsatz bei. Darüber hinaus verbreitert das wachsende Interesse jüngerer Zielgruppen und von Golferinnen die Verbraucherbasis und schafft eine nachhaltige Nachfrage in mehreren Golfausrüstungskategorien.

Wichtigste Erkenntnisse des Berichts

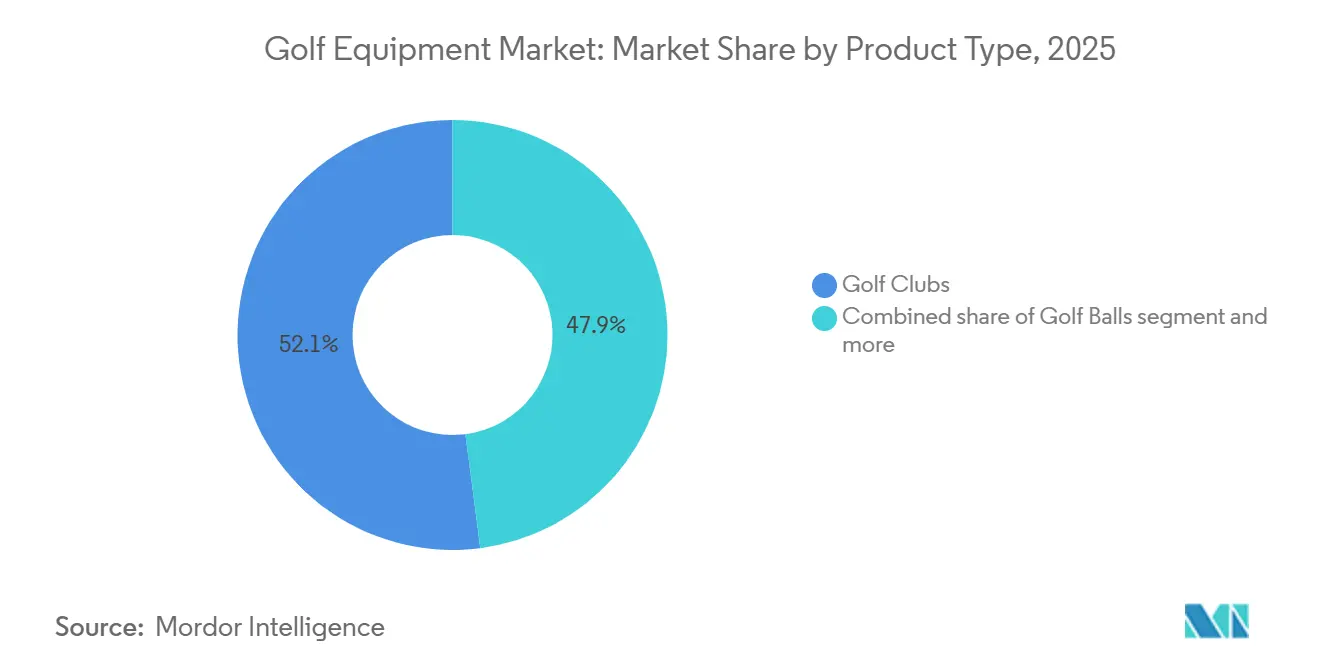

- Nach Produkttyp führten Golfschläger im Jahr 2025 mit einem Umsatzanteil von 52,06 %, während Golfbälle bis 2031 voraussichtlich mit einer CAGR von 5,39 % wachsen werden.

- Nach Kategorie hielt das Massenmarktsegment im Jahr 2025 einen Anteil von 63,89 %, während das Premiumsegment bis 2031 voraussichtlich mit einer CAGR von 5,61 % wachsen wird.

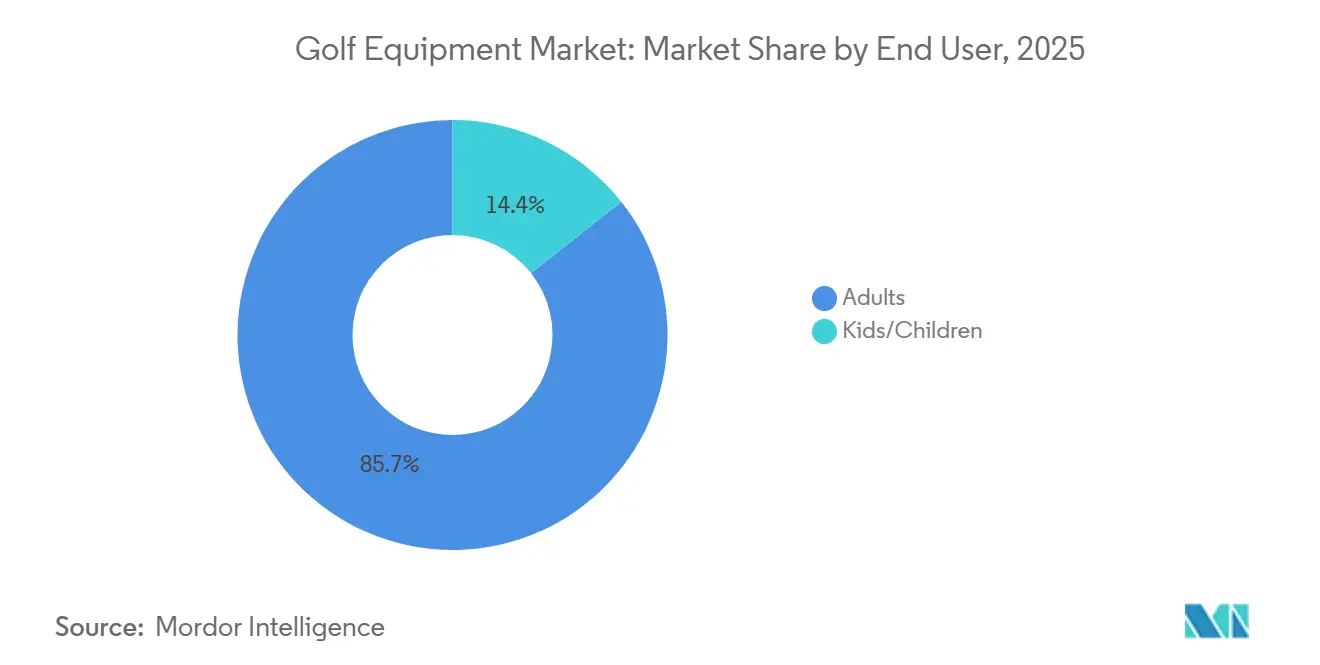

- Nach Endnutzer entfielen auf Erwachsene im Jahr 2025 85,65 % des Anteils, während Kinder und Jugendliche bis 2031 voraussichtlich mit einer CAGR von 5,49 % wachsen werden.

- Nach Vertriebskanal hielten stationäre Einzelhandelsgeschäfte im Jahr 2025 einen Anteil von 75,81 %, während Online-Einzelhandelsgeschäfte bis 2031 voraussichtlich mit einer CAGR von 6,14 % wachsen werden.

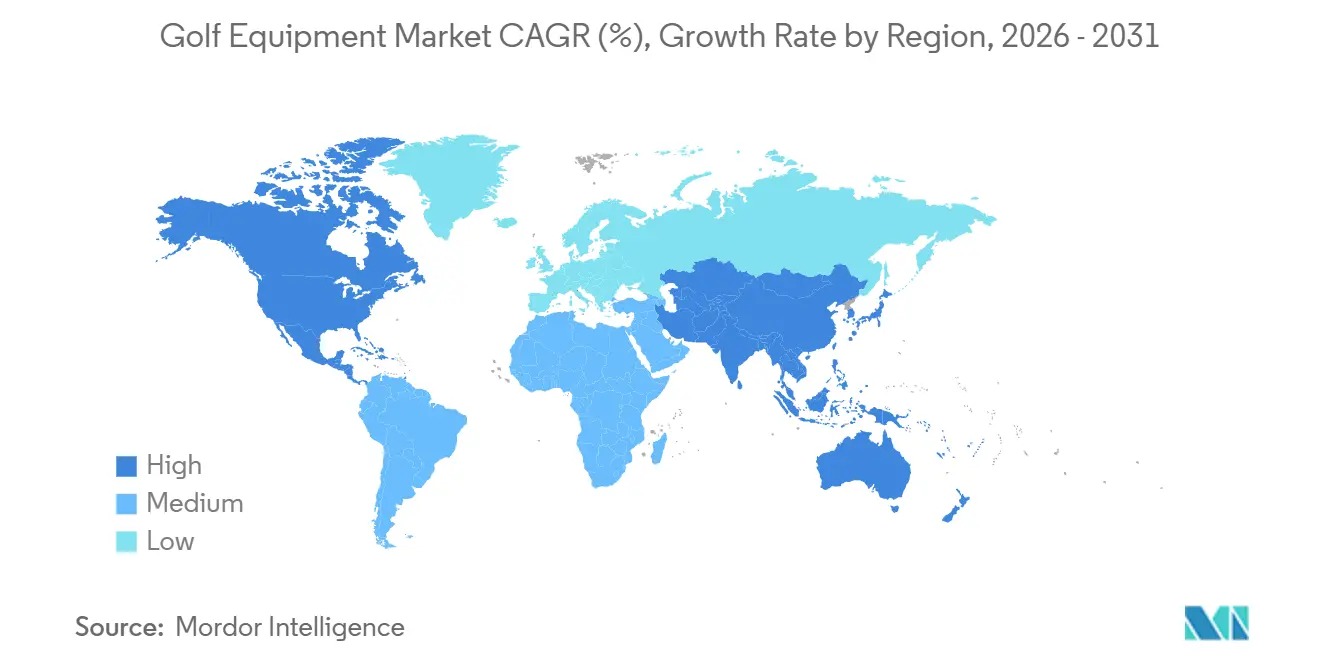

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 47,68 % der Golfausrüstungsmarktgröße, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 5,39 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Golfausrüstungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Beteiligung am Golf in aufstrebenden Märkten | +1.2% | Global, am stärksten in Asien-Pazifik, dem Nahen Osten sowie Mittel- und Südamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Investitionen in die Entwicklung und den Ausbau von Golfplätzen | +0.8% | Schwerpunkt Asien-Pazifik, mit Ausstrahlungseffekten auf den Nahen Osten und Südamerika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach technologisch fortschrittlichen Golfschlägern | +0.9% | Nordamerika und Europa, mit früher Akzeptanz in Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit von maßgefertigter Golfausrüstung | +0.6% | Nordamerika und Europa, mit selektiver Akzeptanz in Japan und Australien | Mittelfristig (2–4 Jahre) |

| Expansion von Indoor-Golfsimulatoren treibt Ausrüstungskäufe an | +0.5% | Schwerpunkt Asien-Pazifik, gefolgt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Anzahl von Nachwuchsgolfentwicklungsprogrammen | +0.4% | Vereinigte Staaten, Vereinigtes Königreich, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beteiligung am Golf in aufstrebenden Märkten

Die zunehmende Beteiligung in bisher kleineren Märkten treibt das Wachstum im Golfausrüstungsmarkt an. Der Royal and Ancient Golf Club of St Andrews berichtete in seinem Update vom Juni 2026, dass 112,2 Millionen Erwachsene und Jugendliche außerhalb der USA und Mexikos aktiv Golf spielten, was einem jährlichen Anstieg von 4,2 Millionen Spielern entspricht[1]Quelle: Asian Golf Industry Federation, "Anhaltender Anstieg der weltweiten Golfbeteiligung", agif.asia. Die Jugendbeteiligung verzeichnete einen Anstieg von 6 % und erreichte 47,1 Millionen. Dieses Wachstum ist für den Golfausrüstungsmarkt von entscheidender Bedeutung, da jüngere Spieler häufig mit erschwinglicher Ausrüstung beginnen und im Laufe mehrerer Ersatzzyklen aufsteigen, wenn ihre Fähigkeiten und ihre Kaufkraft zunehmen. Asien verzeichnete 26,2 Millionen erwachsene Golfer, während Mittel- und Südamerika ein beeindruckendes Wachstum der Beteiligung von 20 % im Jahresvergleich erzielte[2]Quelle: Asian Golf Industry Federation, "Anhaltender Anstieg der weltweiten Golfbeteiligung", agif.asia. Diese Entwicklungen verdeutlichen eine Verschiebung der Nachfrage, die nicht mehr ausschließlich auf traditionelle, reife Golfmärkte konzentriert ist. Diese Diversifizierung unterstützt sowohl den Einstiegsverkauf als auch künftige Upgrades und stärkt die Grundlage des Marktes für Wiederholungskäufe in den nächsten Jahren.

Zunehmende Investitionen in die Entwicklung und den Ausbau von Golfplätzen

Zunehmende Investitionen in die Entwicklung und den Ausbau von Golfplätzen sind ein bedeutender Treiber des Golfausrüstungsmarktes, da eine verbesserte Infrastruktur den Zugang zum Sport erleichtert und neue Teilnehmer anzieht. Regierungen, private Entwickler und Golfresortbetreiber investieren in neue Plätze, Übungsanlagen und technologiegestützte Golfstätten, um dem wachsenden Verbraucherinteresse gerecht zu werden. Der Ausbau der Golfinfrastruktur fördert höhere Beteiligungsraten, was die Nachfrage nach Golfschlägern, Bällen, Taschen und zugehöriger Ausrüstung direkt steigert. Laut der National Golf Foundation nahmen im Jahr 2025 rekordverdächtige 48,1 Millionen Amerikaner ab 6 Jahren an Golfaktivitäten teil, darunter 29,1 Millionen Golfer auf dem Platz und 19 Millionen Personen, die ausschließlich an Formaten außerhalb des Platzes teilnahmen, wie Driving Ranges, Indoor-Simulatoren und Golf-Unterhaltungsstätten[3]Quelle: National Golf Federation, "Fakten zur Golfindustrie", ngf.org. Die wachsende Beliebtheit dieser Einrichtungen schafft mehr Möglichkeiten für Ausrüstungskäufe sowohl durch neue als auch durch erfahrene Spieler. Darüber hinaus regen Investitionen in Golftourismusziele und Premium-Golfresorts den Ausrüstungsabsatz weiter an, indem sie häufiges Spielen und Ausrüstungs-Upgrades fördern.

Steigende Nachfrage nach technologisch fortschrittlichen Golfschlägern

Die steigende Nachfrage nach technologisch fortschrittlichen Golfschlägern ist ein wesentlicher Wachstumstreiber im Golfausrüstungsmarkt. Golfer suchen zunehmend nach Schlägern, die Distanz, Genauigkeit, Fehlerverzeihlichkeit und die Gesamtleistung verbessern, was Hersteller dazu veranlasst, stark in Innovationen zu investieren. Fortschrittliche Technologien wie KI-gestütztes Schlägerdesign, verstellbare Gewichtungssysteme, Kohlefaserverbundwerkstoffe und aerodynamische Schlägerköpfe verändern die Leistungsfähigkeit moderner Golfschläger grundlegend. Diese Innovationen helfen Spielern unterschiedlicher Fähigkeitsstufen, ihr Spiel zu optimieren, und machen Premium- und technologisch anspruchsvolle Produkte attraktiver. Ausrüstungshersteller bieten auch personalisierte Fitting-Lösungen an, die es Golfern ermöglichen, Schläger basierend auf Schwungmerkmalen und Spielstil anzupassen. Professionelle Empfehlungen und Produkteinführungen mit modernsten Technologien beschleunigen die Verbraucherakzeptanz zusätzlich.

Wachsende Beliebtheit von maßgefertigter Golfausrüstung

Die wachsende Beliebtheit von maßgefertigter Golfausrüstung entwickelt sich zu einem bedeutenden Treiber des Golfausrüstungsmarktes. Golfer erkennen zunehmend, dass auf ihre Schwunggeschwindigkeit, Körpergröße, Haltung und ihren Spielstil zugeschnittene Schläger Genauigkeit, Distanz, Konsistenz und die Gesamtleistung verbessern können. Infolgedessen ist die Nachfrage nach personalisierten Fitting-Diensten in Spezial-Golfhändlern, Pro-Shops und dedizierten Fitting-Centern gestiegen. Ausrüstungshersteller investieren in fortschrittliche Fitting-Technologien, darunter Launch-Monitore, Schwunganalysesoftware und datengestützte Anpassungstools, um präzisere Empfehlungen zu geben. Custom-Fitting veranlasst Verbraucher auch dazu, Premium-Schläger zu kaufen und vorhandene Ausrüstung aufzurüsten, was zu höheren durchschnittlichen Verkaufspreisen beiträgt. Profigolfer und Trainer befürworten häufig die Vorteile von angepasster Ausrüstung, was das Verbraucherbewusstsein weiter steigert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Premium-Golfschläger und -ausrüstung | -0.5% | Global, am stärksten in preissensiblen aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Eingeschränkte Zugänglichkeit zu Golfplätzen in vielen Regionen | -0.3% | Südamerika, Afrika, der Nahe Osten und ländliche Gebiete reifer Märkte | Langfristig (≥ 4 Jahre) |

| Hohe Wartungs- und Lagerungsanforderungen für Ausrüstung | -0.2% | Global, mit stärkerem Effekt in dicht besiedelten städtischen Märkten in Asien | Kurzfristig (≤ 2 Jahre) |

| Wirtschaftliche Abschwünge reduzieren diskretionäre Ausgaben für Golfausrüstung | -0.6% | Global, mit erhöhter Sensibilität in schuldenbelasteten Verbrauchermärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Premium-Golfschläger und -ausrüstung

Die hohen Kosten für Premium-Golfschläger und -ausrüstung bleiben ein erhebliches Hemmnis für das Wachstum des Golfausrüstungsmarktes. Fortschrittliche Golfschläger, die Technologien wie Kohlefaserverbundwerkstoffe, verstellbare Gewichtungssysteme und Custom-Fitting-Funktionen integrieren, sind oft mit Premiumpreisen verbunden, die für viele Verbraucher unerschwinglich sein können. Ein vollständiges Set hochwertiger Schläger zusammen mit Golfbällen, Taschen und Zubehör stellt eine erhebliche finanzielle Investition dar, insbesondere für Anfänger und Gelegenheitsspieler. Diese Kostenbarriere kann neue Teilnehmer davon abhalten, den Sport zu beginnen, und Ausrüstungs-Upgrades bei budgetbewussten Golfern einschränken. Die Herausforderung ist besonders ausgeprägt in aufstrebenden Märkten, wo das verfügbare Einkommen und die Golfbeteiligungsraten vergleichsweise niedriger sind. Darüber hinaus erhöhen wiederkehrende Ausgaben für Platzgebühren, Mitgliedschaften und Unterricht die Gesamtkosten der Teilnahme weiter.

Eingeschränkte Zugänglichkeit zu Golfplätzen in vielen Regionen

Die eingeschränkte Zugänglichkeit zu Golfplätzen in vielen Regionen bleibt ein wesentliches Hemmnis für den Golfausrüstungsmarkt. Die Golfbeteiligung ist stark von der Verfügbarkeit von Plätzen, Driving Ranges und Übungsanlagen abhängig, die ungleichmäßig über Länder und Regionen verteilt sind. In vielen Entwicklungsmärkten bleibt die Anzahl der Golfplätze aufgrund hoher Flächenanforderungen, erheblicher Entwicklungskosten und konkurrierender Flächennutzungsprioritäten begrenzt. Dieser Mangel an Infrastruktur schränkt die Möglichkeiten für Einzelpersonen ein, den Sport zu erlernen und regelmäßig daran teilzunehmen, was die Nachfrage nach Golfausrüstung verringert. Lange Anfahrtswege zu Golfanlagen und eingeschränkter öffentlicher Zugang zu privaten Clubs können die Beteiligung potenzieller Spieler weiter entmutigen. Die Herausforderung ist besonders in ländlichen und aufstrebenden städtischen Gebieten evident, wo die Golfinfrastruktur unterentwickelt ist. Infolgedessen begrenzt der eingeschränkte Zugang zu Spielstätten weiterhin das Spielerwachstum und verlangsamt die Expansion des Golfausrüstungsmarktes in mehreren Regionen weltweit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Golfbälle treiben das Volumen, während Schläger die Marge definieren

Golfschläger stellten im Jahr 2025 das größte Produktsegment im Golfausrüstungsmarkt dar und machten 52,06 % des Gesamtumsatzes aus. Die Dominanz des Segments ist in erster Linie auf den hohen durchschnittlichen Verkaufspreis von Schlägern im Vergleich zu anderen Ausrüstungskategorien und die häufige Einführung technologisch fortschrittlicher Produkte zurückzuführen. Hersteller investieren kontinuierlich in Innovationen wie Leichtbauverbundwerkstoffe, verstellbare Schlägerköpfe, verbesserte Aerodynamik und Custom-Fitting-Lösungen, um die Spielerleistung zu verbessern. Professionelle Empfehlungen und Ausrüstungs-Upgrades sowohl durch Amateure als auch durch erfahrene Golfer unterstützen die Nachfrage weiter. Der Ersatzzyklus für Driver, Eisen, Wedges und Putter trägt ebenfalls erheblich zu wiederkehrenden Umsätzen bei.

Golfbälle werden voraussichtlich das am schnellsten wachsende Produktsegment sein und bis 2031 mit einer CAGR von 5,39 % expandieren. Das Wachstum wird durch den Verbrauchscharakter von Golfbällen angetrieben, die aufgrund von Verschleiß, Verlust und regelmäßiger Nutzung häufig ersetzt werden müssen. Die steigende Beteiligung am Golf in reifen und aufstrebenden Märkten erhöht das Volumen der von Freizeit- und Profispielern gekauften Bälle. Hersteller führen fortschrittliche Balltechnologien ein, die darauf ausgelegt sind, Spinkontrolle, Distanz, Haltbarkeit und Gesamtleistung zu verbessern und Produkt-Upgrades zu fördern. Die Expansion von Golfplätzen, Driving Ranges und simulatorbasierten Golfaktivitäten trägt ebenfalls zu höheren Verbrauchsraten bei.

Nach Kategorie: Premiumsegment gewinnt Marktanteile, während das Massenmarktsegment die Skalierung aufrechterhält

Die Massenmarktkategorie dominierte den Golfausrüstungsmarkt im Jahr 2025 und machte 63,89 % des Gesamtumsatzes aus. Die Führungsposition des Segments wird in erster Linie durch seine breite Zugänglichkeit und Erschwinglichkeit angetrieben, die Golfausrüstung einer größeren Basis von Freizeit- und Einsteigergolfern zugänglich macht. Massenmarktprodukte werden über Sportartikeleinzelhändler, Spezial-Golfgeschäfte und Online-Plattformen weit verbreitet, was eine starke Marktdurchdringung in entwickelten und aufstrebenden Regionen gewährleistet. Hersteller konzentrieren sich weiterhin darauf, zuverlässige Leistung, Haltbarkeit und wertorientierte Preisgestaltung anzubieten, um kostenbewusste Verbraucher anzusprechen. Die wachsende Beliebtheit von Golf als Freizeitaktivität hat die Nachfrage nach Ausrüstung in dieser Kategorie weiter ausgeweitet.

Die Premiumkategorie wird voraussichtlich das am schnellsten wachsende Segment sein und bis 2031 eine CAGR von 5,61 % verzeichnen. Das Wachstum wird durch die zunehmende Bereitschaft der Verbraucher angetrieben, in Hochleistungsausrüstung mit fortschrittlichen Materialien, Präzisionstechnik und individualisierten Fitting-Optionen zu investieren. Erfahrene Golfer und Enthusiasten suchen zunehmend nach Premium-Schlägern, Bällen und Zubehör, das darauf ausgelegt ist, Distanz, Genauigkeit und das gesamte Spielerlebnis zu verbessern. Führende Hersteller führen kontinuierlich technologisch anspruchsvolle Produkte ein, die höhere Preispunkte erzielen und leistungsorientierte Verbraucher ansprechen. Die Expansion des Golftourismus, steigende verfügbare Einkommen und wachsende Beteiligung wohlhabender Bevölkerungsgruppen unterstützen ebenfalls die Nachfrage nach Premium-Ausrüstung.

Nach Endnutzer: Kinder und Jugendliche stellen eine langfristige Umsatzpipeline dar

Erwachsene stellten im Jahr 2025 das größte Endnutzersegment im Golfausrüstungsmarkt dar und machten 85,65 % des Gesamtumsatzes aus. Die Dominanz des Segments wird durch die erhebliche Beteiligung erwachsener Freizeitgolfer, Clubmitglieder und Profispieler in den wichtigsten Golfregionen angetrieben. Erwachsene verfügen in der Regel über eine höhere Kaufkraft und investieren eher in Premium-Schläger, Golfbälle, Taschen und Zubehör, um ihre Leistung zu verbessern. Die Beliebtheit von Golf als Freizeit-, Netzwerk- und Wettkampfsport unter berufstätigen Fachleuten trägt ebenfalls zur starken Ausrüstungsnachfrage bei. Darüber hinaus unterstützen häufige Ausrüstungs-Upgrades, Custom-Fitting-Dienste und die zunehmende Beteiligung am Golftourismus die anhaltenden Ausgaben in dieser demografischen Gruppe.

Das Kinder- und Jugendsegment wird voraussichtlich die am schnellsten wachsende Endnutzerkategorie sein und bis 2031 eine CAGR von 5,49 % verzeichnen. Das Wachstum wird durch zunehmende Bemühungen von Golfverbänden, Schulen und Sportorganisationen unterstützt, den Sport jüngeren Altersgruppen näherzubringen. Nachwuchsgolfentwicklungsprogramme, Jugendturniere und anfängerorientierte Trainitiativen erhöhen die Beteiligung von Kindern weltweit. Ausrüstungshersteller erweitern auch ihre Portfolios mit leichten Schlägern, Junior-Golfsets und altersspezifischen Produkten, die darauf ausgelegt sind, die Zugänglichkeit und den Spaß für junge Spieler zu verbessern. Eltern ermutigen zunehmend zur Teilnahme am Golf aufgrund seiner körperlichen, sozialen und entwicklungsbezogenen Vorteile, was die Nachfrage nach Jugendausrüstung weiter ankurbelt.

Nach Vertriebskanal: Online-Handel stört das Fitting-First-Modell

Stationäre Einzelhandelsgeschäfte machten im Jahr 2025 den größten Anteil am Golfausrüstungsmarkt aus und repräsentierten 75,81 % des Gesamtumsatzes. Die Dominanz des Segments ist größtenteils auf die Präferenz der Verbraucher zurückzuführen, Golfschläger, Bälle, Taschen und Zubehör vor dem Kauf physisch zu begutachten. Spezial-Golfgeschäfte, Sportartikeleinzelhändler und Pro-Shops bieten Kunden Zugang zu fachkundiger Beratung, Schläger-Fitting-Diensten und Produktvorführungen, die das Kaufvertrauen stärken. Viele Golfer bevorzugen das Einkaufserlebnis im Geschäft, um Faktoren wie Schlägergewicht, Griffkomfort und das allgemeine Produktgefühl zu beurteilen. Etablierte Einzelhandelsnetzwerke und starke Beziehungen zwischen Herstellern und Golfhändlern unterstützen die Führungsposition des Segments weiter.

Online-Einzelhandelsgeschäfte werden voraussichtlich der am schnellsten wachsende Vertriebskanal sein und bis 2031 mit einer CAGR von 6,14 % wachsen. Das Wachstum wird durch zunehmende digitale Akzeptanz, den Ausbau der E-Commerce-Infrastruktur und den Komfort des Kaufs von Golfausrüstung von zu Hause aus angetrieben. Online-Plattformen bieten Verbrauchern Zugang zu einem breiteren Produktangebot, wettbewerbsfähigen Preisen, Kundenbewertungen und Direktangeboten von führenden Herstellern. Der wachsende Einsatz digitaler Fitting-Technologien und virtueller Beratungsdienste trägt ebenfalls dazu bei, Barrieren für Online-Ausrüstungskäufe zu reduzieren. Darüber hinaus ermöglichen die Verbreitung von Smartphones und verbesserte Logistiknetzwerke eine schnellere und effizientere Produktlieferung in wichtigen Märkten.

Geografische Analyse

Nordamerika dominierte den Golfausrüstungsmarkt im Jahr 2025 und machte 47,68 % des globalen Umsatzes aus. Die Region profitiert von einer gut etablierten Golfkultur, einer großen Basis von Freizeit- und Profispielern sowie einer umfangreichen Golfplatzinfrastruktur. Die Vereinigten Staaten bleiben der größte Beitragszahler, unterstützt durch starke Verbraucherausgaben für Premium-Golfschläger, Bälle und Zubehör. Hohe Beteiligungsraten in verschiedenen Altersgruppen, kombiniert mit der weit verbreiteten Akzeptanz von Custom-Fitting-Diensten und fortschrittlichen Ausrüstungstechnologien, treiben die Nachfrage weiterhin an. Die Präsenz führender Ausrüstungshersteller und starke Einzelhandelsvertriebsnetzwerke stärken die Führungsposition der Region weiter. Darüber hinaus unterstützt das wachsende Interesse an Simulator-Golf und ganzjährigen Trainingsanlagen den anhaltenden Ausrüstungsabsatz in Nordamerika.

Asien-Pazifik wird voraussichtlich der am schnellsten wachsende regionale Markt sein und bis 2031 eine CAGR von 5,39 % verzeichnen. Das Wachstum wird durch steigende verfügbare Einkommen, wachsende Mittelschichtbevölkerungen und zunehmende Beteiligung am Golf in Ländern wie Japan, Südkorea, China und Australien angetrieben. Regierungen und private Investoren unterstützen die Entwicklung von Golfplätzen, Resorts und Trainingsanlagen und verbessern den Zugang zum Sport. Jüngere Verbraucher engagieren sich zunehmend mit Golf durch technologiegestützte Erlebnisse, darunter Indoor-Simulatoren und Driving Ranges. Die wachsende Beliebtheit des Golftourismus und internationaler Turniere steigert ebenfalls das Bewusstsein und die Ausrüstungsnachfrage. Infolgedessen stärken Hersteller ihre Präsenz in der Region durch lokalisierte Produktangebote und Vertriebspartnerschaften.

Europa, Südamerika sowie der Nahe Osten und Afrika repräsentieren gemeinsam wichtige Wachstumschancen im Golfausrüstungsmarkt. Europa profitiert von einer reifen Golftradition, insbesondere im Vereinigten Königreich, Deutschland, Spanien und Skandinavien, wo die Beteiligungsraten stabil bleiben und die Nachfrage nach Premium-Ausrüstung stark bleibt. Südamerika verzeichnet ein allmähliches Wachstum, unterstützt durch zunehmenden Golftourismus und wachsendes Interesse am Sport unter wohlhabenden Verbrauchern. Im Nahen Osten und Afrika tragen Investitionen in Luxus-Golfresorts, internationale Turniere und tourismusorientierte Entwicklungen zur Marktexpansion bei. Länder wie die Vereinigten Arabischen Emirate und Südafrika ziehen weiterhin sowohl lokale als auch internationale Golfer an.

Wettbewerbslandschaft

Der Golfausrüstungsmarkt weist eine mäßig konzentrierte Wettbewerbsstruktur auf, wobei eine begrenzte Anzahl etablierter Hersteller einen erheblichen Anteil am globalen Umsatz ausmacht. Führende Unternehmen wie The Callaway Golf Company, Acushnet Holdings Corp. und TaylorMade Golf Company, Inc. behaupten starke Marktpositionen durch umfangreiche Produktportfolios, globale Vertriebsnetzwerke und kontinuierliche Investitionen in Forschung und Entwicklung. Diese Unternehmen profitieren von hoher Markenbekanntheit sowohl bei Profi- als auch bei Freizeitgolfern, was es ihnen ermöglicht, Premiumpreise und Kundentreue aufrechtzuerhalten. Ihre langjährigen Beziehungen zu Golfhändlern, Plätzen und Profitouren stärken ihren Wettbewerbsvorteil in wichtigen regionalen Märkten weiter.

Der Wettbewerb im Markt wird in erster Linie durch technologische Innovation, Produktleistung und Markenendorsement-Strategien angetrieben. Hersteller führen kontinuierlich fortschrittliche Schlägerdesigns, Hochleistungsgolfbälle und Custom-Fitting-Lösungen ein, um Distanz, Genauigkeit, Fehlerverzeihlichkeit und das gesamte Spielerlebnis zu verbessern. Partnerschaften mit Profigolfern und die Sponsorenschaft großer Turniere bleiben wichtige Marketinginstrumente zur Steigerung der Markensichtbarkeit und des Verbrauchervertrauens. Unternehmen nutzen auch digitale Fitting-Technologien, Simulationsplattformen und Direktvertriebskanäle, um das Kundenbindung zu erweitern und ihre Angebote in einem zunehmend wettbewerbsintensiven Umfeld zu differenzieren.

Trotz der Dominanz großer Marken erlebt der Markt weiterhin Wettbewerb von spezialisierten und aufstrebenden Ausrüstungsherstellern, die Nischenkundensegmente ansprechen. Unternehmen, die sich auf handgefertigte Premium-Schläger, Trainingsgeräte, Putter und maßgefertigte Ausrüstung konzentrieren, gewinnen bei Enthusiasten, die personalisierte Leistungslösungen suchen, an Bedeutung. Regionale Akteure stärken auch ihre Präsenz durch lokalisierte Vertriebsstrategien und wettbewerbsfähige Preisgestaltung. Da die Beteiligung am Golf in aufstrebenden Märkten und jüngeren demografischen Gruppen zunimmt, werden Hersteller voraussichtlich ihre Investitionen in Innovation, Nachhaltigkeitsinitiativen und Produktdiversifizierung intensivieren, um zusätzliche Marktanteile zu gewinnen und langfristiges Wachstum aufrechtzuerhalten.

Marktführer der Golfausrüstungsbranche

-

The Callaway Golf Company

-

Acushnet Holdings Corp.

-

Sumitomo Rubber Industries, Ltd.

-

Taylor Made Golf Company, Inc.

-

Mizuno Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Acushnet's Scotty Cameron Marke erweiterte ihre 2026 Phantom-Linie mit der Einführung der Putter-Modelle Phantom 3.2 und Phantom 12. Beide Mid-Mallet- und High-MOI-Designs wurden auf Profitouren in Prototypenform validiert, bevor sie für Verbraucher freigegeben wurden.

- Juni 2026: HONMA und Bugatti präsentierten eine limitierte Golfausrüstungskollektion, die HONMA × BUGATTI: Icons. Diese Kollektion verbindet HONMAs präzise Schlägerfertigung mit Bugattis Luxusleistung und Design. Entwickelt aus einem gemeinsamen Engagement für Handwerkskunst und technische Exzellenz, bietet die Kollektion drei Produktlinien: die BERES Super Premium Collection, die Tour World Premium Collection und den Super Premium Bugatti Putter.

- Januar 2026: Titleist führte seinen neuen AVX-Golfball ein, der eine überarbeitete dreiteilige Konstruktion aufweist. Dieses Design verbessert die Kontrolle im Kurzspiel, während es die charakteristischen Merkmale der AVX-Reihe beibehält: geringer Spin im Langspiel, beeindruckende Distanz und ein weiches Gefühl. Das überarbeitete Modell verfügt über eine weichere Urethanhülle für erhöhten Spin am Grün, eine schnellere Kernformulierung für konsistente Ballgeschwindigkeit und Distanz sowie eine neu entwickelte hochflexible Mantelschicht zur Feinabstimmung der Spin-Leistung über alle Schläger hinweg.

Umfang des globalen Berichts über den Markt für Golfausrüstung

Die Golfausrüstung umfasst die Produktion, den Vertrieb und den Verkauf von Produkten, die speziell für das Spielen und Üben von Golf entwickelt wurden. Der Golfausrüstungsmarkt ist nach Produkttyp, Kategorie, Endnutzer, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in Golfschläger, Golfbälle sowie Golftaschen und Zubehör segmentiert. Basierend auf der Kategorie ist der Markt in Massenmarkt und Premium segmentiert. Basierend auf dem Endnutzer ist der Markt in Erwachsene sowie Kinder/Jugendliche segmentiert. Basierend auf dem Vertriebskanal ist der Markt in stationäre und Online-Einzelhandelsgeschäfte segmentiert. Der Markt umfasst auch die Analyse auf globaler Ebene der wichtigsten Regionen, wie Nordamerika, Europa, Asien-Pazifik, Südamerika sowie der Nahe Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD Millionen) erstellt.

| Golfschläger |

| Golfbälle |

| Golftaschen und Zubehör |

| Bekleidung |

| Schuhwerk |

| Massenmarkt |

| Premium |

| Erwachsene |

| Kinder/Jugendliche |

| Offline-Kanal |

| Online-Kanal |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Frankreich | |

| Italien | |

| Schweden | |

| Irland | |

| Österreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Neuseeland | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Golfschläger | |

| Golfbälle | ||

| Golftaschen und Zubehör | ||

| Bekleidung | ||

| Schuhwerk | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Endverwendung | Erwachsene | |

| Kinder/Jugendliche | ||

| Nach Vertriebskanal | Offline-Kanal | |

| Online-Kanal | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Schweden | ||

| Irland | ||

| Österreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Neuseeland | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie lautet die Wertprognose für Golfausrüstung für 2031?

Der Golfausrüstungsmarkt wird bis 2031 voraussichtlich einen Wert von 20,27 Milliarden USD erreichen, ausgehend von 15,86 Milliarden USD im Jahr 2026, bei einer CAGR von 5,03 % über den Zeitraum 2026–2031.

Welches Produktsegment führt den aktuellen Umsatz im Bereich Golfausrüstung an?

Golfschläger hielten im Jahr 2025 52,06 % des Umsatzes und sind damit das größte Produktsegment aufgrund ihrer höheren Verkaufspreise und des starken Upgrade-Zyklus.

Welches Produktsegment wächst bis 2031 am schnellsten?

Golfbälle werden bis 2031 voraussichtlich mit einer CAGR von 5,39 % wachsen, begünstigt durch Wiederholungskäufe und steigende Beteiligung unter Anfängern und Jugendlichen.

Warum ist Asien-Pazifik für das künftige Wachstum wichtig?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 5,39 %, unterstützt durch steigende Spielerzahlen und große Golfinfrastrukturprojekte in Märkten wie China und Vietnam.

Was treibt die Nachfrage nach Premium-Ausrüstung an?

Die Premiumnachfrage wird durch Materialinnovationen, fitting-gesteuerte Käufe und vernetzte Leistungstools angetrieben, die Upgrade-Entscheidungen leichter zu rechtfertigen machen.

Seite zuletzt aktualisiert am: