Fußballmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 8.70 Milliarden US-Dollar |

| Marktgröße (2031) | 9.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fußballmarktanalyse von Mordor Intelligence

Die globale Fußballmarktgröße wurde 2025 mit USD 8,47 Milliarden erfasst, erreichte 2026 USD 8,70 Milliarden und soll bis 2031 USD 9,97 Milliarden erreichen, was einem CAGR von 2,77 % über den Zeitraum entspricht. Obwohl bestimmte Segmente der Spielebranche eine Stagnation verzeichnen, zeigt der Besuch von Live-Spielen weiterhin ein starkes Engagement und unterstreicht die anhaltende Attraktivität von Stadionerlebnissen vor Ort. Der digitale Handel erlebt eine erhebliche Beschleunigung, da Marken zunehmend Treueprogramme mit exklusiven Online-Angeboten verknüpfen. Gleichzeitig behalten stationäre Einzelhandelsgeschäfte ihre Relevanz, indem sie den Wunsch der Verbraucher nach einem haptischen Einkaufserlebnis bedienen. Sialkot, Pakistan, ist ein wichtiges Produktionszentrum und trägt erheblich zur globalen Fußballproduktion bei. Diese Konzentration bietet bemerkenswerte Skaleneffekte, setzt die Lieferkette jedoch auch potenziellen geopolitischen Risiken aus. In Europa und Nordamerika treibt die Einführung von Premium-Fußbällen mit Sensortechnologie einen Anstieg der durchschnittlichen Verkaufspreise voran. In Regionen wie Asien und Afrika hingegen dominieren PVC-Fußbälle für den Massenmarkt weiterhin volumenmäßig. Lieferanten, die technologische Innovation erfolgreich mit kosteneffizienten Produktionsstrategien verbinden, sind gut positioniert, um Marktanteile sowohl im Breiten- als auch im Spitzensport des Fußballmarkts zu gewinnen.

Wichtigste Erkenntnisse des Berichts

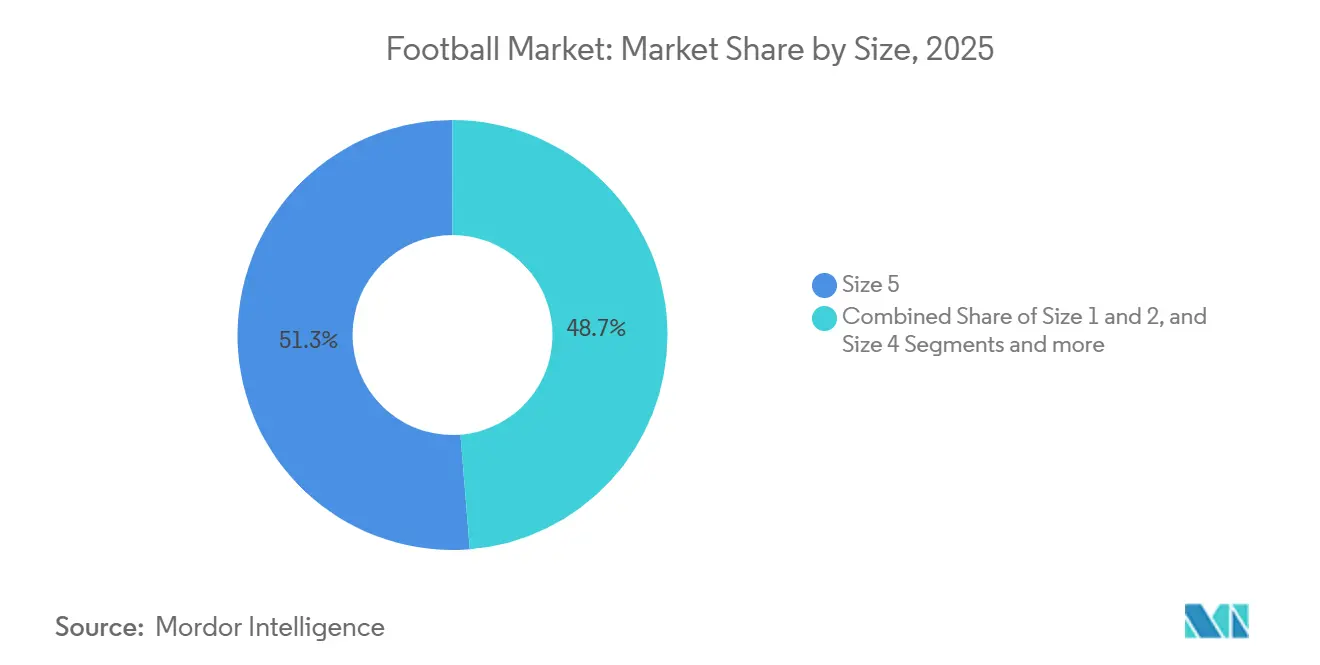

- Nach Größe führte Größe 5 im Jahr 2025 mit einem Umsatzanteil von 51,28 %, während die Segmente Größe 1 und 2 bis 2031 voraussichtlich mit einem CAGR von 2,98 % wachsen werden.

- Nach Kategorie entfielen 2025 76,32 % des Fußballmarktanteils auf Massenmarktbälle, während Premium-Bälle bis 2031 voraussichtlich mit einem CAGR von 3,28 % wachsen werden.

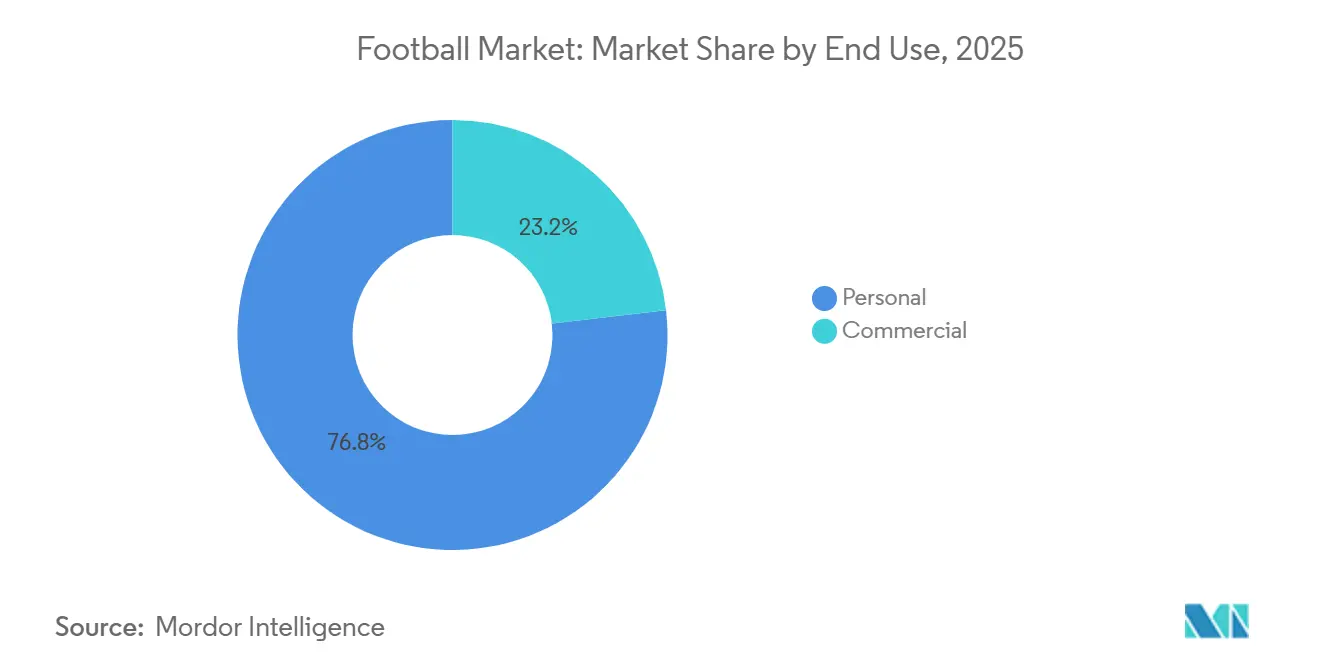

- Nach Endverwendung hielten Privatkäufe 2025 einen Fußballmarktanteil von 76,83 %, während die gewerbliche Nachfrage bis 2031 voraussichtlich mit einem CAGR von 3,35 % wachsen wird.

- Nach Vertriebskanal hielten stationäre Geschäfte 2025 einen Anteil von 84,79 % an der Fußballmarktgröße, während Online-Shops mit einem CAGR von 3,85 % bis 2031 zulegen.

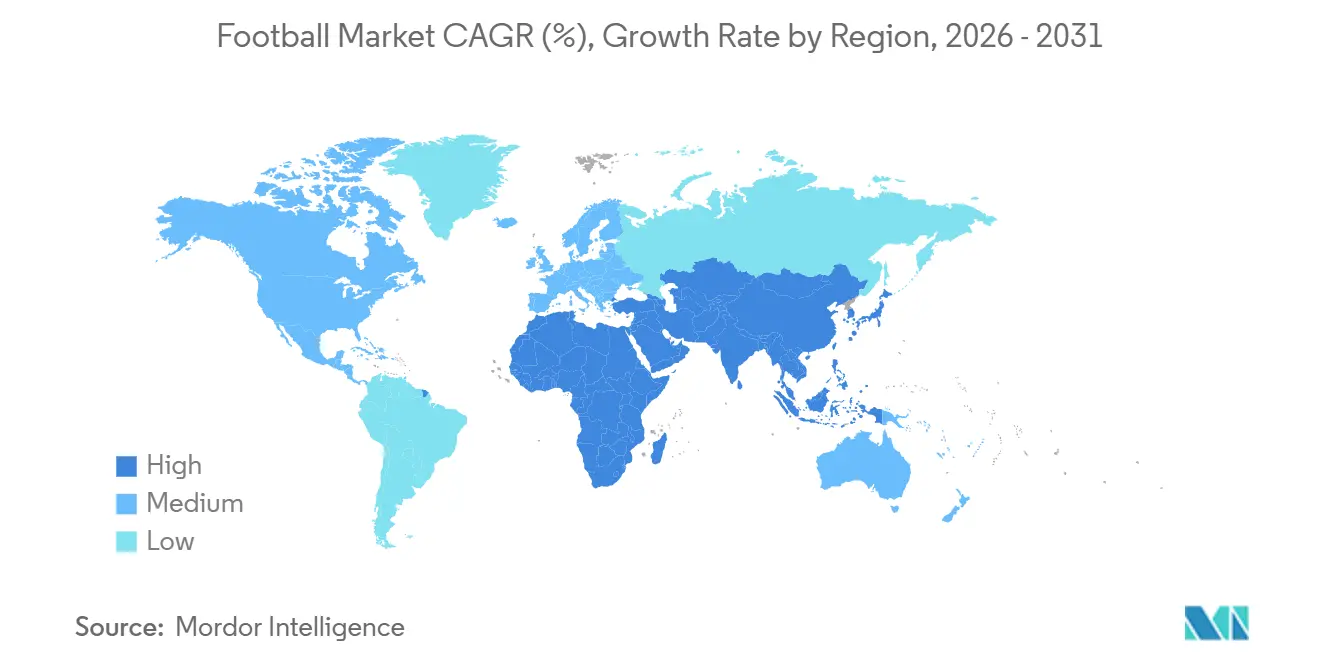

- Nach Region hielt Europa 2025 einen Anteil von 41,21 %, während Asien-Pazifik bis 2031 voraussichtlich einen CAGR von 4,22 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Fußballmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Beliebtheit des Fußballs als globaler Sport | +0.6% | Global, mit beschleunigten Zuwächsen in Asien-Pazifik (China, Indien, Südostasien) und Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate) | Langfristig (≥ 4 Jahre) |

| Wachstum professioneller Ligen und Wettbewerbe | +0.5% | Europa (etabliert), Asien-Pazifik (aufstrebend), Naher Osten (rasche Expansion) | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Fußballherstellung | +0.4% | Global, mit auf Europa und Nordamerika konzentrierter Premium-Einführung | Mittelfristig (2–4 Jahre) |

| Steigende Sponsoring- und Markenpartnerschaften | +0.3% | Global, mit höchster Intensität in Europa und aufkommender Konzentration im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Fußballmerchandise und Lizenzierung | +0.2% | Europa, Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Entwicklung von Jugend- und Breitenfußballprogrammen | +0.5% | Global, mit institutioneller Skalierung in Europa und beschleunigten Investitionen in Asien-Pazifik und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beliebtheit des Fußballs als globaler Sport

Die wachsende Beliebtheit des Fußballs treibt den globalen Markt erheblich voran, mit einem deutlichen Anstieg der Nachfrage nach Übertragungsrechten, Sponsoring und Merchandise. Dieses Wachstum wird durch eine breite Fanbasis, die Anziehungskraft globaler Turniere wie der Weltmeisterschaft und steigende Beteiligungsquoten – insbesondere bei Jugendlichen und Frauen – vorangetrieben. Diese Faktoren generieren erhebliche Einnahmequellen in verschiedenen Segmenten, darunter Medien, Bekleidung, Ausrüstung und digitale Plattformen, und erweitern damit das wirtschaftliche Ökosystem von Profivereinen bis hin zu Breitensportinitiativen. So berichtete Sport England beispielsweise, dass 2024 40 % der Kinder in England Fußball spielten, was die weitreichende Beliebtheit des Sports unterstreicht [1]Quelle: Sport England, "Umfrage zu aktiven Leben bei Kindern und Jugendlichen", sportengland.org. Institutionelle Investitionen und Fortschritte im digitalen Engagement stärken die globale Reichweite des Fußballs weiter und sorgen für eine konstante Nachfrage nach Ausrüstung auf allen Beteiligungsebenen. In der Saison 2024/25 zogen UEFA-Wettbewerbe über 240 Millionen Zuschauer an und demonstrierten damit die Fähigkeit des Sports, grenzüberschreitende Konsumausgaben anzukurbeln [2]Quelle: Union der Europäischen Fußballverbände, "Fünf europäische Fußballtrends", uefa.com. Diese immense Beliebtheit schlägt sich in gesteigerten Ausrüstungsverkäufen über zwei primäre Kanäle nieder: direkte Beteiligung, zu der Schulen, Amateurvereine und der Privatgebrauch zählen, sowie Aspirationskäufe, die häufig durch die Begeisterung rund um große Turnierzyklen beeinflusst werden.

Wachstum professioneller Ligen und Wettbewerbe

Da Ligen ihre Wettbewerbsformate weiter ausbauen und diversifizieren, erschließen sie neue kommerzielle Möglichkeiten, die einen Anstieg der institutionellen Ballbeschaffung antreiben. Dieses sich entwickelnde Modell wird in ganz Asien repliziert. So hat beispielsweise Indiens Indian Super League ihre Zuschauerbasis erheblich vergrößert, was wiederum lukrative mehrjährige Übertragungsverträge angezogen und ihre Marktpräsenz weiter gefestigt hat. Ebenso implementieren Multi-Club-Eigentümergruppen in China standardisierte Ausrüstungsspezifikationen in ihrem Vereinsportfolio. Diese Standardisierung schafft Skaleneffekte und kommt Lieferanten zugute, die zentrale Beschaffungsanforderungen effizient erfüllen können. In Europa tragen die Einführung von Nachsaison-Playoffs und Änderungen der Ligaformate zu einer Erhöhung des Spielaufkommens bei und steigern damit das kommerzielle Potenzial. Darüber hinaus unterstreicht Pumas bevorstehende Fünfjahrespartnerschaft mit der Premier League, die in der Saison 2025/26 beginnt und Nike ablöst, die entscheidende Rolle von Ligarechten bei der Gestaltung der Marktdynamik. Diese Rechte verstärken nicht nur die Markensichtbarkeit, sondern erfordern auch erhebliche Investitionen in Forschung und Entwicklung. Lieferanten sind verpflichtet, Fußbälle zu entwickeln, die durchgängig den FIFA Quality Pro-Standards entsprechen und optimale Leistung unter wechselnden Wetterbedingungen und auf verschiedenen Spielfeldbelägen während der 38 Spielwochen der Liga gewährleisten.

Technologische Fortschritte in der Fußballherstellung

Hersteller unterteilen den Markt in Massenproduktions-Trainingsbälle und Premium-Produkte mit integrierten Sensoren, die 3- bis 5-mal höhere Preise erzielen. Adidas' Connected Ball Technology, die beim UEFA Euro-Turnier 2024 eingesetzt wurde, umfasst eine Inertialmesseinheit mit 500 Hz. Diese Technologie überträgt Echtzeit-Positionsdaten, ermöglicht VAR-Schiedsrichtern millimetergenaue Abseits-Entscheidungen und liefert Sendern erweiterte Analysen. Select Sports iBalls, die mit KINEXON-Sensoren integriert und mit FIFA Quality Pro zertifiziert sind, erweitern diese fortschrittlichen Funktionen auf Trainingsumgebungen. Trainer können nun Schussgeschwindigkeit, Drallrate und Flugbahnkonsistenz messen – Kennzahlen, die zuvor auf Labortests beschränkt waren. Im Premium-Segment hat die Thermobindung die Handnähung ersetzt und reduziert die Wasseraufnahme um bis zu 40 %. Dies gewährleistet die Panelbeständigkeit gegen Reibung durch Kunstrasen, eine entscheidende Anforderung, da synthetische Spielfelder in Asien und dem Nahen Osten immer verbreiteter werden. Nachhaltigkeit entwickelt sich zu einem wichtigen Differenzierungsmerkmal: Pumas RE: FIBRE-Initiative, die recyceltes Polyester und wasserbasierte Tinten verwendet, spricht Verbände und Vereine an, die Umwelt-, Sozial- und Governance-Ziele (ESG) anstreben. Die damit verbundenen Kostenaufschläge beschränken die Einführung jedoch derzeit auf Elitebereiche.

Steigende Sponsoring- und Markenpartnerschaften

Sponsoringkapital erreicht im Fußball beispiellose Höhen, doch seine Verteilung entwickelt sich weiter. Anstatt Ressourcen auf zahlreiche Athleten zu verteilen, konzentrieren sich Marken nun auf hochkarätige Superstars und Kooperationen auf Ligaebene. Nike hat beispielsweise seine Endorsements gestrafft, indem es Verträge mit alternden Stars wie Kane, Neymar Jr. und Casemiro beendet und seine Bemühungen auf aufstrebende Generationstalente wie Haaland, Mbappé und Musiala umgelenkt hat. Darüber hinaus verfolgt Nike eine Strategie der vertikalen Integration, indem es Produkte aus dem Großhandel zurückzieht und den Direktvertrieb betont. Dieser Ansatz spiegelt Nikes Überzeugung wider, dass weniger, aber wirkungsstarke Partnerschaften stärkere Renditen erzielen können, insbesondere durch Social-Media-Verstärkung und exklusive Produkteinführungen. Ähnlich unterstreicht Under Armours Ankündigung vom März 2025 als offizieller Schuhwerk- und Handschuhpartner der NFL eine vergleichbare Strategie im American Football. Diese Verschiebung zeigt, dass Marken institutionelle Partnerschaften gegenüber athletenzentriertem Marketing priorisieren, insbesondere in Zeiten wirtschaftlicher Unsicherheit.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Beliebtheit von Online-Gaming | -0.4% | Global, mit dem höchsten Substitutionseffekt in Nordamerika, Europa und urbanem Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hohe Ausrüstungs- und Infrastrukturkosten schränken die Zugänglichkeit ein | -0.3% | Afrika, Südasien, Südamerika (ländliche Gebiete), Teile Südostasiens | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit von Fälschungsprodukten | -0.2% | Asien-Pazifik (China, Indien, Südostasien), Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Wirtschaftliche Volatilität und Inflation belasten Sponsoringbudgets | -0.3% | Global, mit akutem Druck in Europa und Nordamerika; Währungsabwertungen in Schwellenmärkten verstärken die Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beliebtheit von Online-Gaming

Die wachsende Überschneidung zwischen physischem Fußball und dem Engagement in Videospielen birgt ein Substitutionsrisiko. Ein EA-Manager stellte fest, dass jüngere Fans den Fußball zunehmend über Videospiele entdecken, anstatt Spiele zu besuchen, was zu einer Generation führt, deren primäre Verbindung zum Sport digital ist. Dieser Trend hat erhebliche kommerzielle Implikationen. Die Substitution erfolgt auf zwei wesentliche Arten: Die mit Gaming verbrachte Zeit reduziert die für körperliches Spielen verfügbaren Stunden, und Ausgaben für In-Game-Mikrotransaktionen, wie Ultimate Team-Packs, konkurrieren mit dem Ermessensbudget für physische Fußballausrüstung. Die Ausweitung des Internetzugangs unterstützt Online-Gaming weiter. So schätzte die Internationale Fernmeldeunion beispielsweise, dass bis 2025 etwa 6 Milliarden Menschen – rund drei Viertel der Weltbevölkerung – Internetzugang haben werden, gegenüber 5,8 Milliarden im Jahr 2024 [3]Quelle: Internationale Fernmeldeunion, "Globale Anzahl der Internetnutzer steigt", itu.int. Sollte das digitale Engagement zurückgehen, könnte physische Fußballausrüstung einen Aufschwung erleben, insbesondere wenn Vereine und Verbände Breitenprogramme ausbauen, um die körperliche Beteiligungsrate bei der Generation Z wieder zu steigern.

Hohe Ausrüstungs- und Infrastrukturkosten schränken die Zugänglichkeit ein

Kostenbarrieren hemmen die Marktexpansion in Regionen mit der höchsten latenten Nachfrage und begrenzen das potenzielle Volumenwachstum. Ein FIFA Quality Pro-Ball, der zu USD 100–150 angeboten wird, entspricht in Subsahara-Afrika und Südasien dem Lohn mehrerer Tage. Darüber hinaus sind die Kosten für die Installation von Kunstrasen auf einem Vollspielfeld für Kommunen in einkommensschwächeren Ländern unerschwinglich. Sialkots globale Produktionsdominanz beruht auf seinen Lohnkostenvorteilen, doch diese Vorteile reichen in Märkten mit niedrigerem Pro-Kopf-Einkommen nicht aus. Infrastrukturelle Herausforderungen verschärfen das Problem zusätzlich: Indiens ISL-Expansion stößt auf Hindernisse aufgrund fehlender FIFA-standardisierter Spielfelder, was Vereine dazu zwingt, Einrichtungen zu teilen und Trainingszeiten zu reduzieren. Diese Einschränkung beeinträchtigt nicht nur das Training, sondern verlängert auch die Abnutzungsraten und Ersatzzyklen der Ausrüstung. Um diesen Herausforderungen zu begegnen, haben Lieferanten abgestufte Produktlinien eingeführt: Massenmarktbälle mit PVC-Hüllen und Butylblasen werden zu USD 10–20 angeboten. Obwohl diese Bälle Abstriche bei Haltbarkeit und Leistung machen, erweitern sie die Marktzugänglichkeit effektiv.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Größe: Jugendtraining treibt das schnellste Wachstum

Im Jahr 2025 machten Bälle der Größe 5 – der offizielle Standard für Spieler ab 12 Jahren – 51,28 % des Marktanteils aus und unterstreichen damit ihre Bedeutung sowohl im Profisport als auch bei Freizeitaktivitäten Erwachsener. Bälle der Größen 1 und 2, mit einem Umfang von 18–20 Zoll und hauptsächlich für die Entwicklung von Fähigkeiten bei Kindern unter 8 Jahren konzipiert, sollen bis 2031 mit einer Rate von 2,98 % wachsen und stellen damit das schnellste Wachstum innerhalb der Größensegmentierung dar. Dieses Wachstum wird maßgeblich durch FIFAs Initiative „Football for Schools” vorangetrieben, die mit nationalen Bildungsministerien zusammenarbeitet, um altersgerechte Ausrüstung zu verteilen. Diese Strategie umgeht traditionelle Einzelhandelskanäle und sorgt für eine stetige Nachfrage nach kleineren Größen. Bälle der Größe 3, die üblicherweise von Spielern im Alter von 8–12 Jahren verwendet werden, nehmen sowohl volumenmäßig als auch wachstumsmäßig eine moderate Position ein. Im Gegensatz dazu werden Bälle der Größe 4, die in bestimmten Regionen zuvor der Standard für Jugendwettbewerbe der Altersgruppe 8–12 waren, zunehmend ersetzt. Viele Ligen wechseln zu Größe 5 für Spieler ab 10 Jahren, um die Kompetenzentwicklung zu beschleunigen.

Diese Trends zeigen, dass Lieferanten ihre Produktionslinien optimieren müssen, um verschiedene Größenspezifikationen mit jeweils unterschiedlichen Margenmerkmalen zu berücksichtigen. Während Bälle der Größen 1 und 2 einen geringeren Umsatz pro Einheit erzielen, gleicht ihr hoher Umschlag – angetrieben durch institutionelle Beschaffung – diese Einschränkung aus. Bälle der Größe 5 hingegen erzielen Premiumpreise aufgrund technologischer Fortschritte. So sind Innovationen wie Adidas' „Connected Ball” und Selects „iBalls” ausschließlich in Größe 5 erhältlich. Diese Exklusivität ergibt sich aus Herausforderungen wie der Miniaturisierung von Sensoren und der Akkulaufzeit, die kleinere Größen auf dem aktuellen Kostenniveau wirtschaftlich unrentabel machen. Darüber hinaus demonstriert Moltens AFC Asian Qualifiers-Ball, der mit hitzebeständigen Klebstoffen für Kunstrasen und Hochtemperaturbedingungen entwickelt wurde, die F&E-Investitionen, die für Größe 5, nicht aber für kleinere Größen realisierbar sind. Hersteller, die auf das Wachstum in Asien-Pazifik abzielen, müssen diese Komplexitäten berücksichtigen: Chinas Schulfußballprogramme priorisieren Bälle der Größen 4 und 5, während Indiens Breiteninitiativen Größe 3 bevorzugen. Dies erfordert lokalisierte Lagerstrategien, die den Bedarf an Betriebskapital erhöhen, aber mit regionalen Nachfragemustern übereinstimmen.

Nach Kategorie: Premium-Technologie erzielt Preisaufschläge

Im Jahr 2025 entfielen 76,32 % des Marktanteils auf Massenmarkt-Fußbälle. Diese Fußbälle, die für Freizeitspieler, Schulen und Amateurvereine konzipiert sind, legen den Schwerpunkt auf Erschwinglichkeit statt auf Leistung. Premium-Fußbälle hingegen, die Fortschritte wie Thermobindung, Sensortechnologie und FIFA Quality Pro-Zertifizierung aufweisen, sollen bis 2031 mit einer Rate von 3,28 % wachsen. Diese Wachstumsrate übertrifft den Marktdurchschnitt um 51 Basispunkte und wird durch ihre Einführung in Profiligen und Elitetrainingsakademien vorangetrieben. Adidas' FUSSBALLLIEBE ist ein Beispiel für dieses Premium-Segment. Zum Preis von EUR 150 (ca. USD 163) und für die UEFA Euro 2024 konzipiert, enthält der Ball einen 500-Hz-IMU-Sensor. Diese Technologie ermöglicht die Echtzeit-Abseitserkennung und liefert Sendern Flugbahnanalysen, was den 5- bis 7-fachen Preisaufschlag gegenüber Massenmarktalternativen rechtfertigt. Ebenso erweitern Select Sports iBalls, die die FIFA Quality Pro-Zertifizierung erhalten haben und integrierte KINEXON-Sensoren aufweisen, diese Möglichkeiten auf Trainingsumgebungen. Diese Sensoren ermöglichen es Trainern, Schussmetriken zu messen – eine Fähigkeit, die zuvor auf Labortests beschränkt war.

Massenmarkt-Fußbälle, die typischerweise mit PVC-Hüllen und Butylblasen hergestellt werden, konkurrieren in erster Linie über Preis und Haltbarkeit. Diese erschwinglichen Produkte treiben das Volumen des Marktes an. Decathlons Expansion in Indien beispielsweise, mit dem Ziel, bis 2026 85 % der lokalen Beschaffung zu erreichen, stützt sich auf eine starke Nachfrage nach Massenmarkt-Fußbällen in Städten der zweiten und dritten Reihe, wo niedrigere Einkommensniveaus die Einführung von Premium-Produkten einschränken. Diese Marktsegmentierung hat unterschiedliche Wettbewerbsdynamiken geschaffen: Premium-Marken wie Adidas, Select und Molten konzentrieren sich auf Innovation und Partnerschaften mit Verbänden, während Massenmarktspieler wie Decathlon, Baden und Hersteller ohne Markennamen die Vertriebsreichweite und Kosteneffizienz betonen. Puma, das einen Anteil am Premium-Markt anstrebt, hat eine Partnerschaft mit der Premier League für die Saison 2025/26 gesichert. Durch die Nutzung der Sichtbarkeit der Liga versucht Puma, höhere Preispunkte zu rechtfertigen. Die Marke steht jedoch aufgrund jüngster finanzieller Herausforderungen und Lagerprobleme vor Umsetzungsrisiken.

Nach Endverwendung: Institutionelle Beschaffung nimmt zu

Im Jahr 2025 entfielen 76,83 % des Umsatzes auf den Privatgebrauch, der Freizeitspieler, Amateurvereine und Einzelpersonen bedient, die für Training oder Freizeitspiel kaufen. Der gewerbliche Sektor, der Trainingsakademien, Profiklubs, Schulen und kommunale Sportprogramme umfasst, soll bis 2031 mit einer Rate von 3,35 % wachsen. Dieses Wachstum, das höchste unter den Endverwendungssegmenten, wird durch erhöhte institutionelle Investitionen in die Fußballinfrastruktur und Jugendentwicklung vorangetrieben. Saudi-Arabiens Vorbereitungen für die Weltmeisterschaft 2034, einschließlich der Pläne für 15 neue Stadien, treiben die Nachfrage nach Spielbällen, Trainingsausrüstung und Jugendentwicklungskits an. Es wird erwartet, dass die Beschaffung Lieferanten bevorzugt, die im Rahmen des FIFA Quality Programme zertifiziert sind. In China standardisieren Multi-Club-Eigentümergruppen die Ausrüstungsspezifikationen in ihren Vereinen, was Lieferanten, die diese zentralisierten Anforderungen erfüllen, Skaleneffekte und eine konsistente Qualität in allen Regionen ermöglicht.

Die Nachfrage im Privatbereich ist hochelastisch und zieht sich in wirtschaftlichen Abschwüngen zurück, während sie in Turnierzyklen zunimmt, wenn Aspirationskäufe sprunghaft ansteigen. Das schnellere Wachstum des gewerblichen Segments spiegelt jedoch einen strukturellen Wandel wider: Da Verbände und Vereine ihre Abläufe professionalisieren und ESG-Verpflichtungen eingehen, bevorzugen sie zunehmend etablierte Lieferanten. Diese Lieferanten werden für ihre Verwendung nachhaltiger Materialien wie recyceltem Polyester und wasserbasierten Tinten sowie für die Einhaltung von Leistungszertifizierungen wie FIFA Quality Pro und ISO-Standards ausgewählt. Dieser Trend steht im Einklang mit Under Armours Expansion in den Teamsport, die durch Partnerschaften mit USA Football und der NFL gekennzeichnet ist. Solche Initiativen verdeutlichen ein ähnliches Muster im American Football, bei dem institutionelle Beziehungen Umsatzstabilität bieten und die Auswirkungen von Schwankungen bei den Verbraucherausgaben abmildern.

Nach Vertriebskanal: Digitaler Handel gewinnt Marktanteile

Im Jahr 2025 entfielen 84,79 % des Umsatzes auf stationäre Geschäfte, darunter Sportartikelketten, Facheinzelhändler und Vereinsshops. Dies unterstreicht das haptische Kaufverhalten im Fußball, bei dem Verbraucher es vorziehen, Gewicht, Griffigkeit und Verarbeitung eines Balls vor dem Kauf zu beurteilen. Online-Shops sollen bis 2031 mit einer Rate von 3,85 % wachsen, angetrieben durch Fortschritte bei E-Commerce-Funktionen wie verbesserter Produktvisualisierung (360-Grad-Bilder und Augmented-Reality-Anproben) und der zunehmenden Einführung von Direktvertriebsstrategien. Adidas' adiClub-Mitgliedschaftsplattform spiegelt diesen Trend wider, indem sie Treueprogramme sowohl in physischen als auch in Online-Shops integriert. Die Plattform bietet Mitgliedern frühzeitigen Zugang zu limitierten Bällen und exklusiven Farbvarianten, die an große Turniere geknüpft sind, und wandelt so die Turnierstimmung effektiv in sofortige Online-Verkäufe um, während gleichzeitig eine Datenbank hochengagierter Verbraucher aufgebaut wird.

Stationäre Kanäle behalten einen erheblichen Vorteil bei der gewerblichen Beschaffung, da Großbestellungen von Vereinen und Schulen häufig persönliche Verhandlungen und Anpassungen wie Logodruck und Farbspezifikationen erfordern. PUMAs Entscheidung, im Januar 2025 seinen größten europäischen Flaggschiff-Store zu eröffnen, der 24.000 Quadratfuß auf Londons Oxford Street umfasst, demonstriert den anhaltenden Wert des stationären Einzelhandels. Das Flaggschiff präsentiert prominent Fußballschuhlinien und spezielle Anpassungsbereiche und betont, dass der stationäre Einzelhandel ein leistungsstarkes Instrument zur Markenbildung bleibt, insbesondere an stark frequentierten Standorten. Erlebniselemente wie digitale Laufwände und Archivausstellungen rechtfertigen die Investition zusätzlich. Online-Kanäle gewinnen jedoch stetig inkrementelles Wachstum. Amazons Expansion in die Kategorie Sportausrüstung und Alibabas umfangreiches Drittanbieter-Ökosystem bieten eine Vertriebsreichweite, mit der der traditionelle Einzelhandel nicht mithalten kann, obwohl Fälschungsprodukte auf diesen Plattformen eine Herausforderung bleiben. Die strategische Schlussfolgerung für Lieferanten lautet, einen Zwei-Kanal-Ansatz zu verfolgen. Durch Investitionen in Flaggschiff-Stores können sie den Markenwert steigern, während die Optimierung der E-Commerce-Kanäle effiziente Transaktionen gewährleistet. Dieses Gleichgewicht erfordert ein effektives Bestandsmanagement und disziplinierte Preisstrategien, um Kanalkonflikte zu vermeiden.

Geografische Analyse

Im Jahr 2025 entfielen 41,21 % des Marktanteils auf Europa, gestützt durch starke Profiligen, hohe Beteiligungsquoten und etablierte Einzelhandelsnetzwerke. Europas Fußballinfrastruktur ist hochentwickelt: Die Bundesliga und die englische Premier League erreichen durchgängig über 95 % Stadionauslastung. Dieses hohe Engagement treibt eine konstante Nachfrage nach Spielbällen und Trainingsausrüstung an. Darüber hinaus zogen Ligen der unteren Spielklassen in der Saison 2024/25 über 80 Millionen Zuschauer an und unterstreichen damit das weitverbreitete Interesse jenseits der Topwettbewerbe. Puma wird Nike ab der Saison 2025/26 als Partner der Premier League ablösen – ein Schritt, der die Einführung von Premium-Produkten ankurbeln dürfte, da die globale Sichtbarkeit der Liga Aspirationsnachfrage auf internationalen Märkten erzeugt. Der Frauenfußball wächst rasant und schafft ein neues Beschaffungssegment, da Verbände Frauenmannschaften in Vereinsstrukturen integrieren und Mindestinvestitionsanforderungen durchsetzen. Wirtschaftliche Herausforderungen reduzieren jedoch die Ermessensausgaben. Pumas revidierte Prognose für 2025, die aufgrund von US-Zöllen und schwacher Verbraucherstimmung einen Betriebsverlust erwartet, verdeutlicht den zunehmenden Margendruck. Diese Herausforderungen könnten Lieferanten kurzfristig dazu veranlassen, sich auf Volumenverkäufe statt auf Preissetzungsmacht zu konzentrieren.

Asien-Pazifik soll bis 2031 mit einer Rate von 4,22 % wachsen und ist damit die am schnellsten wachsende Region. Dieses Wachstum wird durch institutionelle Investitionen in China und Indien, die Ausweitung von Breitenprogrammen und eine steigende Beteiligung der Mittelschicht vorangetrieben. Decathlons Investition von EUR 100 Millionen in Indien über fünf Jahre zielt darauf ab, 63 neue Filialen zu eröffnen und bis 2026 85 % der lokalen Beschaffung zu erreichen. Dies spiegelt das Vertrauen in die Nachfrage aus Städten der zweiten und dritten Reihe wider, wo die Sporteinzelhandelsinfrastruktur noch unterentwickelt ist. Die steigende Smartphone-Durchdringung und die Einführung digitaler Zahlungsmittel ermöglichen jedoch ein rasantes E-Commerce-Wachstum. In China gewinnen Multi-Club-Eigentumsmodelle an Bedeutung, wobei Private-Equity-Firmen wie 777 Partners und City Football Group den Weg weisen. Diese Modelle standardisieren die Ausrüstungsbeschaffung in den Vereinen und schaffen eine zentralisierte Kaufkraft, von der Lieferanten profitieren, die Mengenrabatte und konsistente Qualität anbieten. Japan und Südkorea sind zwar reife Märkte mit langsamerem Wachstum, bieten aber Möglichkeiten für Premium-Preisgestaltung aufgrund der Zahlungsbereitschaft der Verbraucher für technologisch verbesserte Produkte.

Der Nahe Osten und Afrika bieten vielfältige Möglichkeiten, die durch staatliche Investitionen und Infrastrukturherausforderungen beeinflusst werden. Saudi-Arabiens Nationale Strategie für Gaming und Esports zielt darauf ab, bis 2030 USD 13,3 Milliarden zum BIP beizutragen. Interessanterweise umfasst diese Strategie auch die physische Fußballentwicklung und verbindet digitale und physische Beteiligung, um das Sportökosystem zu diversifizieren. Subsahara-Afrika steht vor Erschwinglichkeits- und Infrastrukturbarrieren, aber FIFAs Forward-Programm bietet eine Finanzierungsgrundlage für die Ausrüstungsbeschaffung und gleicht die geringe Kaufkraft der Verbraucher teilweise aus. Nordamerika und Südamerika verzeichnen ein moderates Wachstum. Die Vereinigten Staaten bereiten sich auf die Ausrichtung der Weltmeisterschaft 2026 vor, während Brasiliens SAF-Modell durch private Vereinsinvestitionen Kommerzialisierungsmöglichkeiten erschließt. Argentiniens Widerstand gegen die Privatisierung – da Gerichte das Dekret von Präsident Milei blockierten – schafft jedoch regulatorische Unsicherheit, die institutionelle Investitionen verzögern könnte.

Wettbewerbslandschaft

Der Fußballmarkt ist fragmentiert, wobei führende spezialisierte Ballhersteller und regionale Wettbewerber jeweils weniger als 15 % des globalen Marktanteils halten. Diese Fragmentierung resultiert aus niedrigen Eintrittsbarrieren in Massenmarktsegmenten, wo Sialkots Auftragshersteller ungebrandete Bälle für USD 3–5 pro Stück produzieren, sowie aus erheblichen Eintrittsbarrieren in Premium-Bereichen. Im Premium-Segment schaffen die FIFA Quality Programme-Zertifizierung, Sensorintegration und Verbandspartnerschaften starke Wettbewerbsvorteile. Adidas und Nike haben den Premium-Markt historisch durch langjährige Partnerschaften mit FIFA und UEFA dominiert, stehen aber beide vor strategischen Herausforderungen. Nike strafft sein Athletenportfolio und verfolgt eine vertikale Integration durch die Reduzierung des Großhandelsvertriebs. Dieser Ansatz wirkte sich jedoch negativ auf den Umsatz im Geschäftsjahr 2023 aus und veranlasste eine teilweise Kurskorrektur. Adidas hingegen, das während der Pandemie stark auf den Direktvertrieb gesetzt hatte, baut nun seine Großhandelspartnerschaften wieder auf.

Zu den wichtigsten Marktteilnehmern zählen Molten Corporation, Select Sport A/S, Nike, Inc., Puma SE und die Adidas Group. Wichtige Markttrends betonen die Integration fortschrittlicher Technologien, die Einhaltung von Nachhaltigkeitsstandards und die Einführung von Direktvertriebsmodellen. Diese Strategien steigern nicht nur die Gewinnmargen, sondern stärken auch die Kundenbeziehungen. Die Wettbewerbslandschaft begünstigt zunehmend Unternehmen, die physische Produkte mit digitalen Diensten verbinden. Partnerschaften in der fortschrittlichen Balltechnologie beispielsweise integrieren traditionelle Fertigung mit Datenanalyse und liefern Verbrauchern verbesserte Leistungseinblicke.

Drei Bereiche bieten erhebliche Wachstumschancen: nachhaltige Materialien (Initiativen wie Pumas RE: FIBRE und Moltens Bälle mit recyceltem Inhalt erfüllen ESG-Mandate, bleiben aber Nischenprodukte), Frauenfußball (ein Segment, in das etablierte Lieferanten zu wenig investiert haben) und vernetzte Trainingsprodukte. Während im Premium-Bereich Selects iBalls und Adidas' Connected Ball Technology vertreten sind, besteht eine klare Lücke für mittelpreisige sensorgestützte Bälle für Amateurvereine und Trainingsakademien. Under Armours NFL-Partnerschaft vom März 2025 und der Fokus des Investorentreffens vom Dezember 2024 auf den Teamsport unterstreichen, dass ein US-amerikanischer Wettbewerber institutionelle Beziehungen gegenüber Verbraucherausgaben priorisiert. Diese Strategie könnte sich auf den Fußball ausweiten, wenn Under Armour seine Hochschulpartnerschaften – etwa mit Maryland und Georgia Tech – nutzt, um Glaubwürdigkeit im Breitensport aufzubauen. Im Premium-Bereich ist die Technologieeinführung der primäre Wettbewerbsdifferenziator. Lieferanten, die in Innovationen wie Thermobindung, Sensorintegration und hitzebeständige Klebstoffe (z. B. Moltens Acentec) investieren, können Preisaufschläge von 3- bis 5-fach erzielen. Die Aufrechterhaltung dieser fortschrittlichen Fähigkeiten erfordert jedoch F&E-Budgets, die nur die Top-5- bis 7-Anbieter aufrechterhalten können, was die Konzentration im Premium-Segment verstärkt, während der Massenmarkt fragmentiert bleibt.

Marktführer der Fußballbranche

Puma SE

Molten Corporation

Select Sport A/S

Nike, Inc.

Adidas Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Puma hat den Premier League-Spielball für die Saison 2025/26 vorgestellt und damit eine neue Ära nach Nikes 25-jähriger Zusammenarbeit mit der Liga eingeläutet. Laut der Marke weist der Puma Premier League 25-26-Ball eine weiße Grundfarbe mit lila, rosa und schwarzen grafischen Mustern auf, die eckige und Zickzack-Formen enthalten, um Bewegung und Energie zu vermitteln.

- Mai 2025: La Liga stellte den neuen PUMA Órbita für die Saison 2025/26 vor, der eine nahtlose 12-Panel-Struktur und eine 3D-texturierte PU-Oberfläche aufweist, die Flugstabilität, Griffigkeit und visuelle Klarheit verbessert.

- Januar 2025: Adidas stellte den offiziellen Ball für die in den USA ausgetragene FIFA Klub-Weltmeisterschaft 2025 vor, der rot-weiß-blaue Grafiken aufweist und Connected Ball Technology mit einem 500-Hz-IMU für VAR-Präzision integriert.

- Januar 2025: Nike, Inc. stellte seinen Nike Flight 2025 vor, den offiziellen Spielball der englischen Premier League 2024/2025, zweite Hälfte. Laut der Marke weist der Nike Flight Premier League-Ball 2025 eine überwiegend weiße Grundfarbe auf, die mit kräftigen blauen „Streifen” mit lila und helleren Akzenten verziert ist.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Fußballmarkt als den Wert, der aus neu verkauften Verbandsfußbällen für Wettkampf, Training und Freizeitnutzung über alle Einzel- und Institutionskanäle im Kalenderjahr generiert wird. Das Universum umfasst daher größengeregelte Bälle, die handgenäht, maschinengenäht oder thermisch gebondet sind, während Stollenschuhe, Bekleidung, Medienrechte und Merchandising bewusst ausgeschlossen werden.

Ausschluss aus dem Geltungsbereich: Ausrüstung für American Football und Futsal-Minibälle sind nicht Bestandteil dieser Schätzung.

Segmentierungsübersicht

- Nach Größe

- Größe 1 und 2

- Größe 3

- Größe 4

- Größe 5

- Nach Kategorie

- Massenmarkt

- Premium

- Nach Endverwendung

- Privat

- Gewerblich

- Nach Vertriebskanal

- Online-Shops

- Stationäre Geschäfte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Schweden

- Belgien

- Polen

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Thailand

- Singapur

- Indonesien

- Südkorea

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Saudi-Arabien

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten anschließend Distributoren in Europa, Asien-Pazifik und Lateinamerika, Einkäufer von Fachhandelsketten sowie Ausrüstungsmanager an Akademien. Diese Gespräche halfen uns dabei, Ballersatzzyklen, typische Durchschnittsverkaufspreise und den jüngsten Wandel hin zu Online-Direct-to-Consumer-Modellen zu validieren, bevor wir unsere Annahmen finalisierten.

Desk Research

Wir begannen mit der Erhebung von Basis-Versand- und Handelscodes aus UN Comtrade, Eurostat und USITC und werteten anschließend die von FIFA, UEFA und nationalen Verbänden veröffentlichten Spielerregistrierungszahlen aus, um aktive Nachfragepools zu ermitteln. Erkenntnisse von Sportartikelverbänden wie der SFIA, zusammen mit Einzelhandels-Sell-Through-Momentaufnahmen aus 10-K-Berichten und Investorenpräsentationen von Unternehmen, bildeten die Grundlage unserer Volumenannahmen. D&B Hoovers und Dow Jones Factiva lieferten ergänzende Umsatzaufteilungen der Hersteller sowie Preiskommentare. Diese Beispielquellen sind illustrativ; zahlreiche weitere Publikationen und Datensätze flossen in die Analyse ein.

In der nächsten Phase wurden aggregierte Zolllinien verwendet, um Importparitätspreise für Bälle aus Kunstleder zu triangulieren, wobei Inflations- und Wechselkursfaktoren der Weltbank die Werte auf konstante USD-Werte von 2025 normalisierten.

Marktgröße & Prognose

Eine einzige Top-down-Rekonstruktion globaler Produktions- und Handelsdaten, die in regionalen Verbrauch umgebaut wird, bildet das Rückgrat des Modells, das anschließend mit selektiven Bottom-up-Aggregationen von Markenhersteller-Umsätzen einem Belastungstest unterzogen wird. Zu den wichtigsten Variablen zählen die registrierte Spielerpopulation, Einschreibungen in Nachwuchsprogramme, die durchschnittliche Balllebensdauer (in Monaten), der E-Commerce-Anteil an Sportartikeln sowie Polyurethan-Inputkosten. Eine multivariate Regression verknüpft diese Treiber mit historischen Verkaufszahlen, während Szenarioanalysen Ereignisspitzen wie den FIFA World Cup 2026 abbilden. Lücken in Ländern mit geringer Berichterstattung werden durch regionale Proxys überbrückt, die nach BIP pro Kopf angepasst werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen gegenüber Indizes für diskretionäre Konsumgüter, ein Peer-Review durch einen zweiten Analysten sowie die Freigabe durch das Management. Wir aktualisieren den Datensatz alle zwölf Monate, mit zwischenzeitlichen Mini-Updates, wenn Angebotsschocks oder bedeutende Turniere die Nachfrage wesentlich verschieben.

Warum Mordors Fußball-Basislinie Zuverlässigkeit genießt

Veröffentlichte Zahlen unterscheiden sich, weil Herausgeber unterschiedliche Produktkörbe, Deflatoren und Aktualisierungsrhythmen wählen. Laut Mordor Intelligence reduziert unser disziplinierter Geltungsbereich und unser jährlicher Aktualisierungsrhythmus die Abweichung, die entstehen kann, wenn Zahlen aus älteren Basisjahren rückwärts berechnet werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 3,72 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,41 Mrd. (2024) | Global Consultancy A | schließt Trainingsbälle aus und wendet eine höhere ASP-Eskalation an |

| USD 3,03 Mrd. (2024) | Regional Consultancy B | deckt nur den stationären Einzelhandel und eine Teilmenge von 40 Ländern ab |

| USD 3,30 Mrd. (2023) | Sector Specialist C | älteres Basisjahr und keine währungsbezogene Inflationsanpassung |

Der Vergleich zeigt, dass Abweichungen weniger auf Rechenfehlern als vielmehr auf Umfangsfiltern und veralteten Basislinien beruhen. Hier differenziert sich Mordor Intelligence, indem es ein transparentes, reproduzierbares Modell anbietet, das an klar dokumentierte Variablen geknüpft ist, sodass Entscheidungsträger mit Zuversicht planen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Fußballmarkt im Jahr 2026?

Die Fußballmarktgröße betrug 2026 USD 8,7 Milliarden und soll bis 2031 USD 9,97 Milliarden erreichen.

Welche Ballgröße wächst am schnellsten?

Bälle der Größen 1 und 2, die hauptsächlich für das Jugendtraining verwendet werden, sollen bis 2031 mit einem CAGR von 2,98 % wachsen.

Warum steigen die Online-Verkäufe von Fußbällen?

Bequemlichkeit, Produktansichten mit Augmented Reality und Treueprogramme wie adiClub treiben einen CAGR von 3,85 % für Online-Kanäle an.

Welche Region wird das höchste Wachstum verzeichnen?

Asien-Pazifik soll bis 2031 mit 4,22 % wachsen, angeführt von Investitionen in Indien und China.

Seite zuletzt aktualisiert am: