Marktgröße und Marktanteil der Fitness- und Freizeitsportzentren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

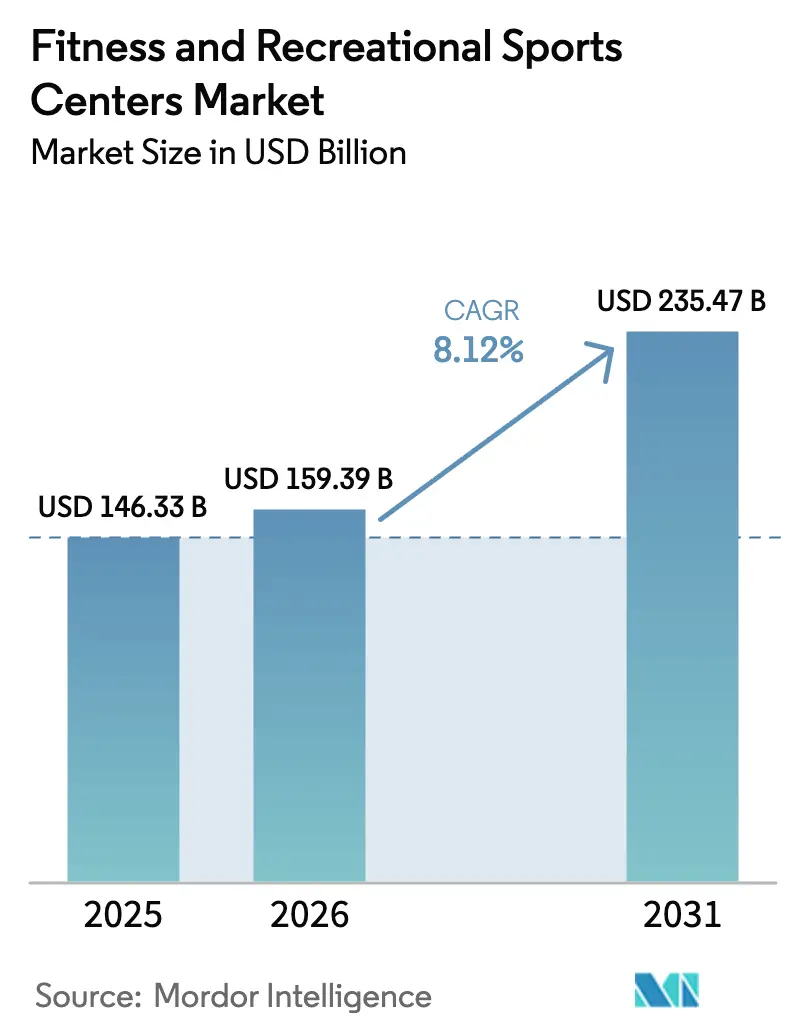

| Marktgröße (2026) | 159.39 Milliarden US-Dollar |

| Marktgröße (2031) | 235.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fitness- und Freizeitsportzentren von Mordor Intelligence

Die Marktgröße für Fitness- und Freizeitsportzentren wurde im Jahr 2025 auf 146,33 Milliarden USD geschätzt und soll von 159,39 Milliarden USD im Jahr 2026 auf 235,47 Milliarden USD bis 2031 wachsen, bei einem CAGR von 8,12 % während des Prognosezeitraums (2026 bis 2031). Die robuste Expansion ist darauf zurückzuführen, dass Verbraucher einen wachsenden Anteil ihrer Haushaltsbudgets für präventive Gesundheitsversorgung aufwenden, angetrieben durch staatliche Vorgaben, die regelmäßige körperliche Aktivität belohnen. Betreiber, die das Engagement ihrer Mitglieder zertifizieren, erschließen nun quasi-öffentliche Einnahmequellen und schützen so ihre Cashflows vor konjunkturellen Schocks. Die Formatfragmentierung verschärft die Wettbewerbstaktiken; Boutique-Studios erzielen Premiumpreise, während große Ketten ihre Skalierung durch günstige Mitgliedschaften verteidigen. Die digitale Integration verwandelt Einrichtungen in Datenplattformen und ermöglicht algorithmische Kapazitätsplanung sowie ergebnisbasierte Preisgestaltung. Das parallele Wachstum von betrieblichen Wellness-Programmen und präventiver Seniorenversorgung erweitert die Beschaffungsmöglichkeiten, da Arbeitgeber und Versicherer nutzungsgebundene Verträge mitfinanzieren.

Wichtigste Erkenntnisse des Berichts

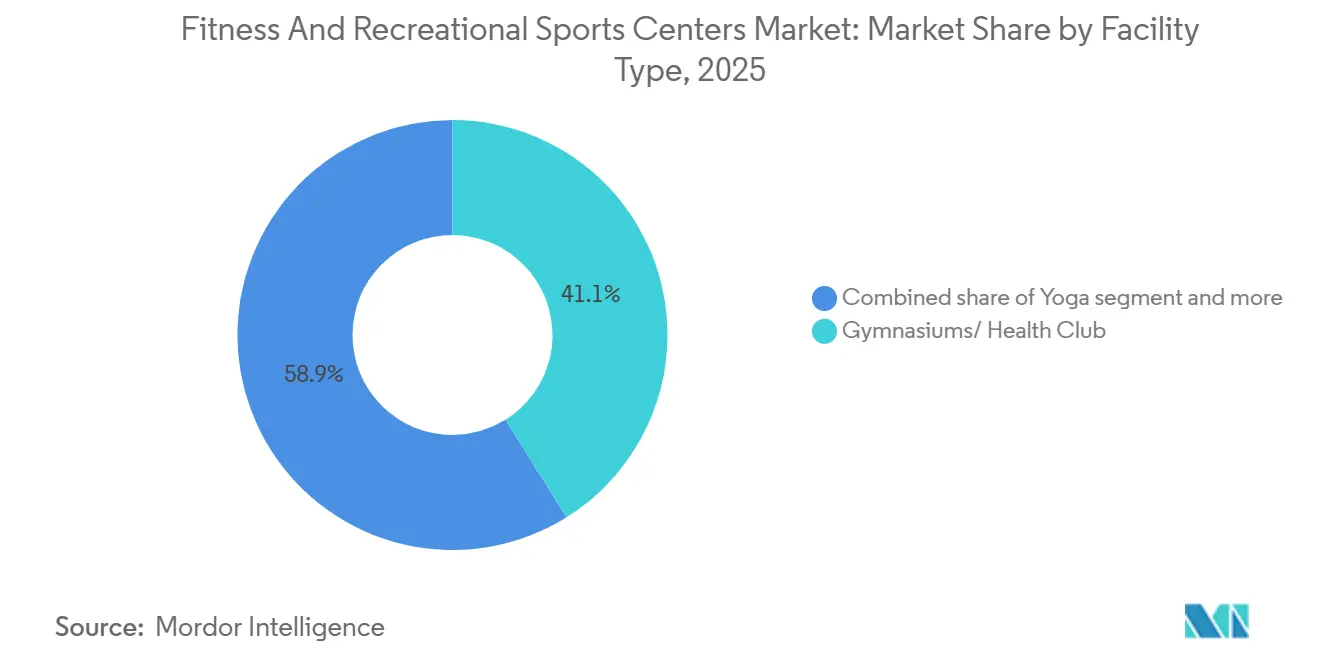

- Nach Einrichtungstyp hielten Fitnessstudios und Gesundheitsclubs im Jahr 2025 einen Marktanteil von 41,15 % am Markt für Fitness- und Freizeitsportzentren, während Yoga-Studios auf dem Weg sind, bis 2031 einen CAGR von 8,53 % zu verzeichnen.

- Nach Endnutzer generierten Erwachsene im Jahr 2025 46,26 % des Umsatzes, während das Segment der Kinder voraussichtlich bis 2031 mit einem CAGR von 9,24 % wachsen wird.

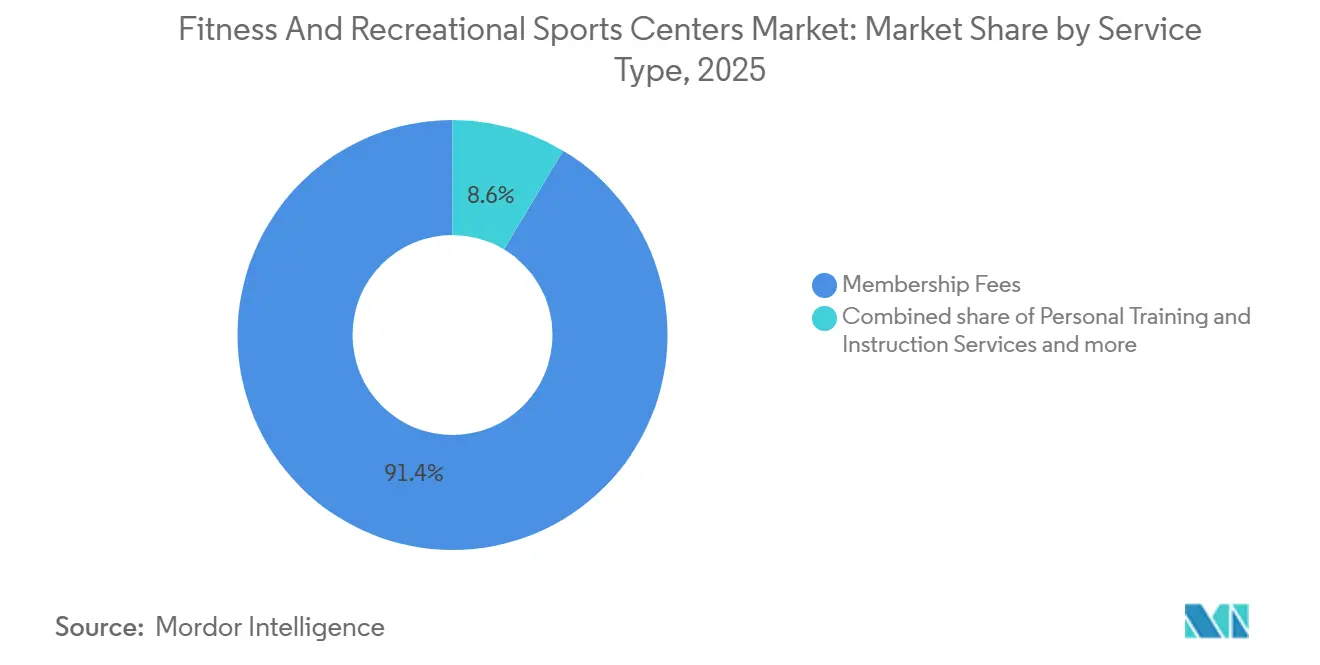

- Nach Serviceart trugen Mitgliedschaften im Jahr 2025 91,35 % zum Umsatz bei, während Personal Training und Unterweisungsdienstleistungen mit einem CAGR von 8,75 % bis 2031 voranschreiten.

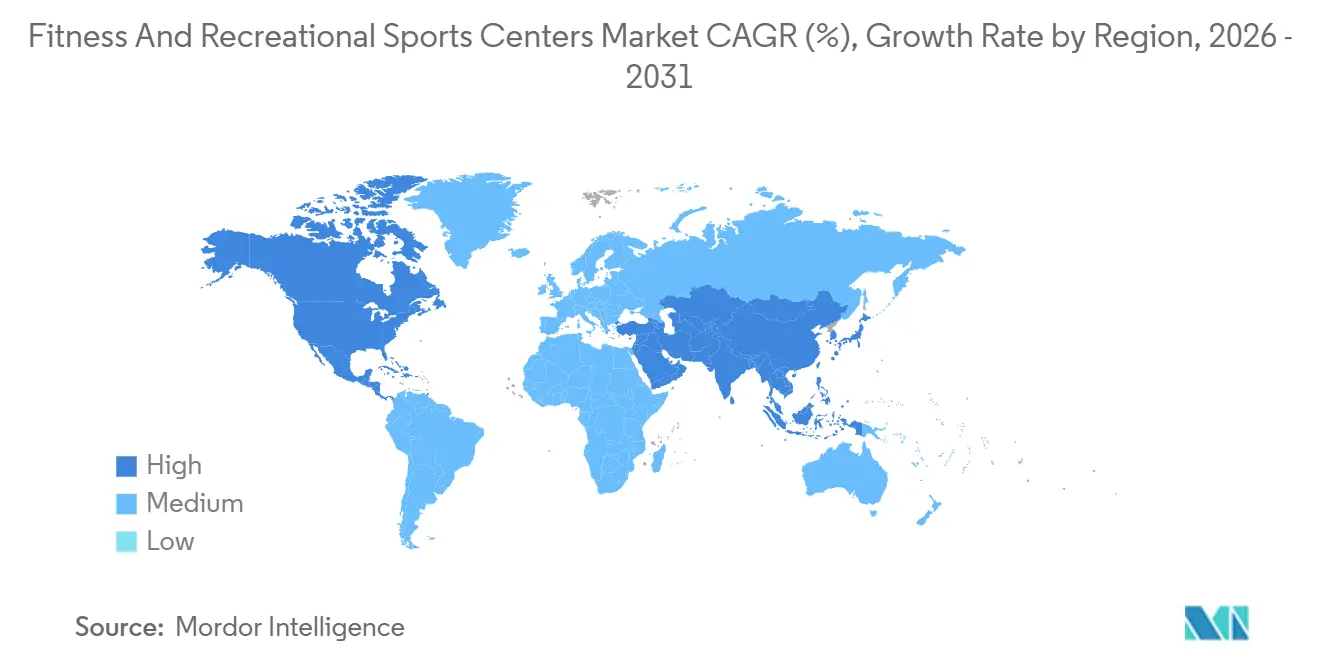

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 38,44 %; Asien-Pazifik wird voraussichtlich bis 2031 mit einem CAGR von 9,43 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Fitness- und Freizeitsportzentren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bewusstsein für Gesundheit und Wohlbefinden | +1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum von Boutique- und spezialisierten Formaten | +1.5% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung betrieblicher Wellness-Programme | +1.2% | Nordamerika, Europa, Singapur, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Digitale Integration und intelligentes Fitness | +1.0% | Global, angeführt von Nordamerika und Technologiezentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung und präventive Nutzung | +0.9% | Europa, Nordamerika, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Wachsende Beteiligung am Amateursport | +0.7% | Asien-Pazifik, Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für Gesundheit und Wohlbefinden

Die Ausgabenmuster der Haushalte verschieben sich, da präventive Gesundheitsversorgung zunehmend mit kurativen medizinischen Ausgaben gleichgesetzt wird und Fitnesszentren von optionalen Lifestyle-Dienstleistungen zu wesentlicher Gesundheitsinfrastruktur werden. Die Initiative „Active People, Healthy Nation” der Centers for Disease Control and Prevention (CDC) zielt darauf ab, bis 2027 27 Millionen Teilnehmer zu gewinnen, und ermutigt Fitnessstudiobetreiber, biometrische Tracking-Technologien einzusetzen, um die Einhaltung von Vorschriften und die Berichterstattung im Bereich der öffentlichen Gesundheit zu unterstützen[1]Quelle: Centers for Disease Control and Prevention, „Active People, Healthy Nation,” CDC.GOV. Im Jahr 2024 schätzte die Weltgesundheitsorganisation, dass körperliche Inaktivität die Weltwirtschaft jährlich 300 Milliarden USD an Gesundheitsausgaben kostet, was Regierungen in Ländern wie Deutschland, Singapur und Australien dazu veranlasste, Steuergutschriften zu testen, die an nachgewiesene Fitnessstudiobesuche geknüpft sind[2]Quelle: Weltgesundheitsorganisation, „Physical Activity,” WHO.INT. Diese politische Verschiebung rahmt Mitgliedsbeiträge effektiv als quasi-öffentliche Finanzierung um, verringert die Abhängigkeit der Betreiber von diskretionären Verbraucherausgaben und trägt dazu bei, die Einnahmen in wirtschaftlichen Abschwungphasen zu stabilisieren.

Wachstum von Boutique- und spezialisierten Fitnessformaten

Boutique-Fitnessstudios erzielen überproportionales Umsatzwachstum, indem sie das traditionelle Fitnessstudiomodell in instruktorgeführte, formatspezifische Kurse aufgliedern, die Preisaufschläge von 40–60 % gegenüber Mitgliedschaften in großen Ketten erzielen. Xponential Fitness betrieb im dritten Quartal 2024 weltweit 3.150 Studios und meldete systemweite Umsätze von 405,8 Millionen USD, ein Anstieg von 9 % im Jahresvergleich. Marken wie Club Pilates, CycleBar und StretchLab zielen auf unterschiedliche biomechanische Nischen ab. Das Franchise-Modell verlagert das Immobilienrisiko auf Lizenznehmer, während die Instruktorzertifizierung und die datengesteuerte Kursplanung zentralisiert werden, was eine schnelle Expansion ohne Belastung der Bilanz ermöglicht. Yoga-Studios werden voraussichtlich bis 2031 mit einem CAGR von 8,53 % wachsen, dem schnellsten unter allen Einrichtungstypen, da betriebliche Wellness-Programme zunehmend Achtsamkeit mit Krafttraining kombinieren, um Burnout zu bekämpfen. Gleichzeitig haben F45 Training und Orangetheory Fitness HIIT-Formate skaliert, indem sie tragbare Herzfrequenzmessgeräte integriert haben, die die Leistung spielerisch gestalten, und Echtzeit-Daten sowie Ranglisten nutzen, um Engagement, Bindung und Netzwerkeffekte zu fördern.

Ausweitung betrieblicher Wellness-Programme

Arbeitgeber integrieren Fitnesssubventionen in Gesamtvergütungspakete, um die Kostensteigerung im Gesundheitswesen zu mindern und Fehlzeiten zu reduzieren – ein Trend, der dazu beiträgt, die Auslastung der Einrichtungen in wirtschaftlich volatilen Zeiten zu stabilisieren. Die Belegschaftsstudie von PwC aus dem Jahr 2024 ergab, dass 68 % der multinationalen Unternehmen nun Fitnessstudio-Erstattungen oder betriebseigene Fitnesseinrichtungen anbieten, gegenüber 42 % im Jahr 2020. Fortune-500-Unternehmen wenden durchschnittlich 800 USD pro Mitarbeiter und Jahr für Wellness-Leistungen auf. Life Time Fitness berichtete, dass Unternehmenspartnerschaften im Jahr 2024 für 22 % der neuen Mitgliedschaften verantwortlich waren, wobei Verträge auf Nutzungsschwellenwerten basieren, die die Preisgestaltung an das dokumentierte Mitarbeiterengagement knüpfen, anstatt pauschale Pro-Kopf-Gebühren zu erheben. Diese Verlagerung von kopfzahlbasierter zu ergebnisbasierter Preisgestaltung belohnt Betreiber, die in biometrisches Tracking und digitale Check-in-Systeme investieren, die prüfungssichere Anwesenheitsdaten generieren. Das Health Promotion Board von Singapur weitete seinen betrieblichen Wellness-Zuschuss im Jahr 2025 aus und deckt bis zu 50 % der Kosten für Fitnessprogramme für Arbeitgeber ab, die messbare Reduzierungen des Body-Mass-Index oder des Blutdrucks ihrer Mitarbeiter nachweisen[3]Quelle: Health Promotion Board, „Corporate Wellness Grants,” HPB.GOV.SG. Solche öffentlich-privaten Kofinanzierungsmodelle entstehen in Japan, Australien und den Niederlanden und schaffen Beschaffungsrückenwind für Ketten, die in der Lage sind, Verträge mit mehreren Interessengruppen und Compliance-Berichterstattung zu navigieren.

Digitale Integration und Einführung von intelligentem Fitness

Vernetzte Geräte und die Integration von Wearables gestalten Fitnessstudios zu datengesteuerten Plattformen um und ermöglichen es Betreibern, Leistungseinblicke zu monetarisieren und gleichzeitig Bindungsstrategien auf individueller Ebene anzupassen. Im Jahr 2024 kündigte Planet Fitness Pläne an, 1.200 Standorte mit IoT-fähigen Kardiogeräten nachzurüsten, die mit Apple Watch, Fitbit und Garmin kompatibel sind, sodass Mitglieder ihre Trainingseinheiten standortübergreifend verfolgen und algorithmisch generierte Trainingsempfehlungen erhalten können. Dieses Maß an Interoperabilität hilft, eine Hauptursache für Mitgliederverluste zu bekämpfen – ungleichmäßigen Gerätezugang –, indem es ein dynamisches Kapazitätsmanagement unterstützt und Mitglieder durch Push-Benachrichtigungen zu weniger ausgelasteten Zeitfenstern lenkt. Peloton hat seinen Fokus ebenfalls von hardwaregetriebenem Wachstum auf B2B-Partnerschaften verlagert und bis Mitte 2024 vernetzte Fahrräder und Laufbänder in 800 Hotelfitnessräumen und 200 betrieblichen Fitnesszentren installiert, um wiederkehrende Softwarelizenzeinnahmen zu erzielen, angesichts einer schwächeren Direktnachfrage von Verbrauchern. Boutique-Studios setzen ebenfalls auf intelligente Spiegel und KI-basierte Haltungskorrekturwerkzeuge, die biomechanisches Echtzeit-Feedback liefern, Premiumpreise unterstützen und verletzungsbedingte Haftungsrisiken reduzieren. Gleichzeitig werden biometrische Check-in-Systeme mit Gesichtserkennung oder Fingerabdruckscans in Zahlungsplattformen integriert, was das Onboarding vereinfacht und die Personalkosten an der Rezeption um 30–40 % senkt – ein bedeutender Margenvorteil an hochpreisigen städtischen Standorten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anforderungen an Kapitalinvestitionen | -1.1% | Global, am stärksten in hochpreisigen städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit qualifizierter Trainer und Mitarbeiter | -0.8% | Nordamerika, Europa, entwickelte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische und Lizenzierungsherausforderungen | -0.6% | Europa, Asien-Pazifik, Südamerika | Mittelfristig (2–4 Jahre) |

| Saisonale und regionale Nachfrageschwankungen | -0.4% | Nordamerika, Europa, saisonale Tourismusmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anforderungen an Kapitalinvestitionen

Hohe Anlaufkosten für Einrichtungen – einschließlich Immobilien, Ausstattung und Technologieinfrastruktur – schaffen erhebliche Markteintrittsbarrieren, konzentrieren den Marktanteil bei kapitalstarken Ketten und begrenzen die Expansion in Sekundärstädte. Ein mittelgroßes Fitnessstudio mit einer Fläche von 929–1.394 Quadratmetern erfordert in der Regel eine Anfangsinvestition von 500.000 bis 1,5 Millionen USD, wobei Kardio- und Kraftgeräte basierend auf Branchenbenchmarks von Geräteherstellern und Immobilienberatern etwa 30–40 % der Gesamtkosten ausmachen. Während Boutique-Studios insgesamt geringere Kapitalaufwendungen erfordern, sind ihre Kosten pro Quadratmeter aufgrund spezieller Anforderungen wie Bodenbeläge, Spiegel und Audiosysteme höher. Ein Yoga-Studio mit einer Fläche von etwa 186 Quadratmetern erfordert beispielsweise in der Regel 150.000–300.000 USD an Ausbaukapital. Langfristige Mietverträge in erstklassigen städtischen Lagen erstrecken sich oft über 10 Jahre und beinhalten persönliche Bürgschaften, die Franchisenehmer einem anhaltenden Abwärtsrisiko aussetzen, wenn das Mitgliedschaftswachstum hinter den Erwartungen zurückbleibt. Zusätzliche Kosten im Zusammenhang mit Upgrades für intelligente Fitnessstudios – einschließlich IoT-fähiger Geräte, biometrischer Zugangssysteme und integrierter Zahlungsplattformen – können Renovierungsbudgets um 100.000–250.000 USD erhöhen, was es für Budgetbetreiber ohne klare Belege für verbesserte Mitgliederbindung schwer rechtfertigen lässt. Obwohl GeräteFinanzierungen und Sale-Leaseback-Modelle immer häufiger werden, haben die Zinsschwankungen in den Jahren 2024–2025 die Kreditkosten erhöht, die Renditen an neuen Standorten gedrückt und die Expansionspläne regionaler Ketten verlangsamt.

Regulatorische und Lizenzierungsherausforderungen

Fragmentierte regulatorische Rahmenbedingungen in verschiedenen Ländern verursachen erheblichen Verwaltungsaufwand und können den Markteintritt verlangsamen, insbesondere für Ketten, die eine länderübergreifende Expansion anstreben. Innerhalb der Europäischen Union variieren die Standards für Fitnesseinrichtungen stark: Deutschland schreibt jährliche Inspektionen durch TÜV-zertifizierte Prüfer vor, Frankreich verlangt während der Betriebszeiten ständig anwesendes CPR-geschultes Personal, und Spanien setzt Belüftungsstandards basierend auf Belegungsgraden durch. ISO-9001-Qualitätszertifizierungen werden zunehmend notwendig für Betreiber, die öffentliche Aufträge oder Erstattungen durch Krankenversicherungen anstreben, aber der 12- bis 18-monatige Auditprozess und Beratungsgebühren von 20.000–50.000 USD schrecken oft kleinere, unabhängige Betreiber ab. In Indien unterscheiden sich die Lizenzierungsanforderungen je nach Bundesstaat. Maharashtra verlangt Brandschutzgenehmigungen, die 6–9 Monate in Anspruch nehmen können, während Karnataka Umweltgenehmigungen für Einrichtungen über 465 Quadratmeter vorschreibt. In China knüpft die Allgemeine Verwaltung für Sport Betriebslizenzen an Trainer-Mitglieder-Verhältnisse (mindestens ein zertifizierter Trainer pro 100 Mitglieder) und schreibt das Vorhandensein von Notfallmedizinausrüstung, wie automatisierten externen Defibrillatoren, in Einrichtungen mit mehr als 2.000 Quadratmetern vor, was Betreiber mit staatlicher Unterstützung bevorzugt. Die Kosten für Haftpflichtversicherungen steigen auch in Nordamerika und Europa, angetrieben durch Rechtsstreitigkeiten im Zusammenhang mit Geräteverletzungen und Aufsichtsmängeln. Für ein mittelgroßes Fitnessstudio liegen die jährlichen Prämien typischerweise zwischen 10.000 und 30.000 USD, was die finanzielle Belastung durch die Einhaltung von Vorschriften erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einrichtungstyp: Boutique-Formate gestalten die Dominanz traditioneller Fitnessstudios um

Fitnessstudios und Gesundheitsclubs hielten im Jahr 2025 einen Marktanteil von 41,15 %, angetrieben durch ihre Fähigkeit, umfangreiche Ausstattung und generationsübergreifende Programme unter einem Dach anzubieten. Gleichzeitig wachsen Yoga-Studios bis 2031 mit einem CAGR von 8,53 %, dem schnellsten unter allen Einrichtungstypen, da betriebliche Wellness-Programme zunehmend Achtsamkeitstraining mit traditionellem Krafttraining kombinieren. Xponential Fitness, das Club Pilates, CycleBar, StretchLab und YogaSix franchisiert, betrieb bis zum dritten Quartal 2024 weltweit 3.150 Studios und meldete systemweite Umsätze von 405,8 Millionen USD, ein Anstieg von 9 % im Jahresvergleich, was zeigt, wie spezialisierte Formate Premiumpreise und schnelles Franchisewachstum unterstützen. Aerobic-Tanzstudios, einschließlich Zumba-, Barre- und Tanzkardio-Formate, profitieren von der Viralität auf TikTok, wo nutzergenerierte Choreografievideos Probemitgliedschaften bei Verbrauchern der Generation Z und Millennials anregen. Handball-Einrichtungen bleiben in Europa und Südamerika konzentriert, wo kommunale Mitfinanzierung die Kapitalanforderungen der Betreiber senkt, während Racketsportarten eine Wiederbelebung erleben, angetrieben durch das 158-prozentige Teilnahmewachstum beim Pickleball in den USA von 2020 bis 2024, was Betreiber dazu veranlasst, ungenutzte Tennisplätze umzuwidmen (SFIA)[4]Quelle: Sports & Fitness Industry Association, „2024 Participation Report,” SFIA.ORG.

Schwimmanlagen expandieren in Märkten des Nahen Ostens, wo extreme Hitze Outdoor-Sport einschränkt. Die Sportstrategie Vision 2030 Saudi-Arabiens stellte 1,3 Milliarden USD für den Bau von Aquazentren bereit und strebt eine 40-prozentige Frauenbeteiligung im Einklang mit den Zielen der Sozialreform an. Eislaufhallen stehen vor hohen Energiekosten für die Kühlung, was die Rentabilität außerhalb kalter Klimazonen einschränkt, doch Betreiber in Kanada und Skandinavien maximieren die Auslastung durch Mehrzweckprogramme wie Hockeyligen, Eiskunstlauf und öffentliche Sitzungen. Das Segment „Sonstige”, einschließlich Kletterhallen, Trampolinparks und Functional-Training-Studios, zieht Risikokapital an, wobei Kletterhallen von der Aufnahme des Sports in die Olympischen Spiele 2024 in Paris profitieren, was die Bekanntheit in der breiten Öffentlichkeit steigerte. Planet Fitness, mit 2.600 Standorten und 19,7 Millionen Mitgliedern im dritten Quartal 2024, unterstreicht die anhaltende Stärke von Niedrigkosten-, Hochvolumen-Modellen. Der Umsatz des Unternehmens von 1,1 Milliarden USD spiegelt jedoch durchschnittliche monatliche Beiträge von 10–25 USD wider, was die Rentabilität pro Mitglied im Vergleich zu Boutique-Ketten begrenzt, die 150–300 USD pro Monat verlangen können.

Nach Endnutzer: Kinder-Fitness übertrifft das Wachstum bei Erwachsenen

Das Segment der Kinder wird voraussichtlich bis 2031 mit einem CAGR von 9,24 % wachsen und damit das Wachstum bei Erwachsenen übertreffen, da Kommunen Alternativen zur körperlichen Erziehung einführen und Versicherer Erstattungsprogramme zur Prävention von Fettleibigkeit bei Kindern erproben. Erwachsene machten im Jahr 2025 46,26 % des Endnutzerumsatzes aus, angetrieben durch Wellness-Subventionen der Arbeitgeber und die zunehmende Nutzung von präventivem Fitness bei älteren Bevölkerungsgruppen. Jugendprogramme entwickeln sich jedoch zu einem wichtigen Differenzierungsmerkmal für Betreiber, die rezessionssichere Einnahmequellen suchen. Die CDC empfiehlt 60 Minuten tägliche körperliche Aktivität für Kinder im Alter von 6–17 Jahren, doch nur 24 % der US-amerikanischen Jugendlichen erfüllten dieses Ziel im Jahr 2024, was Möglichkeiten für Schul-Fitnessstudio-Partnerschaften und Nachmittagsprogramme schafft. Life Time Fitness erweiterte im Jahr 2024 sein Junior-Academy-Angebot und fügte Schwimmunterricht, Jugendsportligen und MINT-integrierte Fitnesscamps mit monatlichen Gebühren von 200 bis 500 USD hinzu, was dem Doppelten des typischen Erwachsenen-Mitgliedsbeitrags entspricht. Das Unternehmen bietet auch Kinderbetreuung an, damit Eltern trainieren können.

Betreiber im Kindersegment unterliegen strengerer regulatorischer Aufsicht, einschließlich obligatorischer Hintergrundüberprüfungen für Instruktoren, Kind-zu-Personal-Verhältnissen (typischerweise 10:1 für Kinder im Alter von 6–12 Jahren) und Einrichtungsanforderungen, die Jugendbereiche von Erwachsenenbereichen trennen. Indiens Fit-India-Bewegung priorisierte im Jahr 2024 die schulische Fitnessinfrastruktur und stellte 150 Millionen USD bereit, um 10.000 staatliche Schulen mit Fitnessgeräten und zertifizierten Sportlehrern auszustatten, was privaten Betreibern Möglichkeiten bietet, Schulungs- und Lehrplanunterstützung anzubieten. In Japan hat die sinkende Geburtenrate den Fokus auf Seniorenprogramme verlagert, doch in städtischen Zentren wie Tokio und Osaka ist ein Anstieg von Boutique-Kinderfitnessstudios zu beobachten, die Parkour, Kampfsport und Hindernisparcours-Training als Reaktion auf die elterliche Nachfrage nach strukturierten Nachmittagsaktivitäten anbieten. Das Wachstum im Erwachsenensegment wird durch die Nutzung von präventivem Fitness bei der Altersgruppe 50+ verankert, wobei Betreiber Telemedizin-Konsultationen und Programme zur Behandlung chronischer Krankheiten integrieren, um Medicare- und nationale Krankenversicherungserstattungen zu erhalten, was die Einnahmequellen über traditionelle Mitgliedsbeiträge hinaus erweitert.

Nach Serviceart: Personal Training gewinnt Marktanteile inmitten der Kommodifizierung von Mitgliedschaften

Mitgliedsbeiträge machten im Jahr 2025 91,35 % des Umsatzes nach Serviceart aus, doch Personal Training und Unterweisungsdienstleistungen wachsen bis 2031 mit einem CAGR von 8,75 %, was die Bereitschaft der Verbraucher widerspiegelt, für ergebnisorientierte Programme zu zahlen, da rein digitale Angebote den Wert von Mitgliedschaften mit Gerätezugang mindern. In Nordamerika liegen die Kosten für Personal-Training-Einheiten typischerweise zwischen 50 und 150 USD pro Stunde, während Boutique-Studios Kleingruppeneinheiten (3–6 Teilnehmer) zu 30–60 USD pro Person anbieten, um Einnahmen und Instruktorkapazität in Einklang zu bringen. Betreiber integrieren zunehmend KI-gestützte Haltungskorrekturwerkzeuge und Wearable-Technologie, um Premiumpreise zu rechtfertigen, und ermöglichen es Trainern, größere Kundenstämme zu betreuen, ohne personalisierte Programme zu beeinträchtigen.

Das Segment „Sonstige Servicearten”, einschließlich Ernährungsberatung, Physiotherapie, Spa-Behandlungen und Einzelhandelsprodukte wie Bekleidung und Nahrungsergänzungsmittel, expandiert ebenfalls und bietet Nicht-Mitgliedschaftseinnahmen, um der Kommodifizierung von Mitgliedschaften entgegenzuwirken. Equinox berichtete im Jahr 2024, dass diese Zusatzdienstleistungen 18 % des Gesamtumsatzes ausmachten, wobei hauseigene Spa- und Ernährungsangebote durchschnittlich 120 USD pro Mitglied und Monat über den Grundbeitrag hinaus generierten. Hybride Mitgliedschaftsmodelle, die unbegrenzten Einrichtungszugang mit einer festgelegten Anzahl von Personal-Training-Einheiten kombinieren, werden immer häufiger, unterstützt durch algorithmische Planung, die die Trainerauslastung maximiert und Leerlaufzeiten in Nebenzeiten reduziert. Zertifizierungsstellen wie NASM und ACE erweitern spezialisierte Qualifikationen in Bereichen wie prä- und postnatale Fitness, sportspezifisches Konditionstraining und geriatrisches Training, was Trainern ermöglicht, höhere Honorare zu verlangen und sich gegen Kommodifizierung zu schützen (nasm.org; acefitness.org). Premium-Betreiber setzen zunehmend auf ergebnisbasierte Preisgestaltung, bei der Kunden für messbare Fortschritte wie Kraftzuwächse oder Veränderungen der Körperzusammensetzung zahlen, anstatt für Sitzungszeit, was Margenvorteile für diejenigen schafft, die in biometrisches Tracking und Datenanalyse investieren.

Geografische Analyse

Nordamerika machte im Jahr 2025 38,44 % des globalen Marktes aus, angetrieben durch hohe Pro-Kopf-Ausgaben für Fitnessstudios von durchschnittlich 60–80 USD pro Monat und von Arbeitgebern geförderte Wellness-Programme, die dazu beitragen, die Nachfrage in wirtschaftlich unsicheren Zeiten zu stabilisieren. Die Vereinigten Staaten treiben den Großteil des regionalen Umsatzes an, mit einer klaren Aufteilung zwischen Niedrigkosten-Betreibern wie Planet Fitness, das 10–25 USD pro Monat berechnet, und Premium-Marken wie Life Time, wo die monatlichen Gebühren zwischen 150 und 300 USD liegen. In Kanada betreibt GoodLife Fitness mehr als 400 Standorte und vertieft seinen Fokus auf Unternehmens-Wellness-Partnerschaften. In Mexiko ist unterdessen Wachstum in Fertigungszentren wie Monterrey und Guadalajara zu beobachten, wo multinationale Arbeitgeber den Fitnessstudio-Zugang subventionieren, um qualifizierte Arbeitskräfte zu gewinnen und zu halten.

Europa präsentiert eine fragmentierte Landschaft, wobei die Fitnessdurchdringung stark nach Ländern variiert. Das Vereinigte Königreich unterstützt mehr als 7.000 Fitnessstudios und rund 11 Millionen Mitglieder, Deutschland pflegt eine robuste Gesundheitsclub-Kultur, die durch betriebliche Wellness-Richtlinien gestärkt wird, und südeuropäische Märkte wie Spanien und Italien wachsen schneller von einer niedrigeren Ausgabenbasis aus, da sich die Haushaltseinkommen erholen. Budgetbetreiber gewinnen an Größe: PureGym betreibt über 500 Standorte in Großbritannien und Europa mit 24-Stunden-, vertragsfreien Modellen, während das in den Niederlanden ansässige Basic-Fit bis 2024 auf mehr als 1.300 Clubs in sechs Ländern expandiert ist und zentralisierte Beschaffung und Marketing nutzt, um unabhängige Betreiber unter Druck zu setzen. Unterschiedliche nationale Vorschriften – von den TÜV-Inspektionen in Deutschland über die Personalanforderungen in Frankreich bis hin zu den Belüftungsstandards in Spanien – erhöhen jedoch die Compliance-Kosten und begünstigen tendenziell größere Ketten mit dedizierten regulatorischen Kapazitäten.

Asien-Pazifik ist die am schnellsten wachsende Region und wird voraussichtlich bis 2031 mit einem CAGR von 9,43 % wachsen, angetrieben durch Urbanisierung, steigende Einkommen und staatlich geführte Investitionen in Sportinfrastruktur. China verankert das regionale Wachstum, unterstützt durch das Ziel des Staatsrats für die Sportindustrie von 687 Milliarden USD bis 2025 und einer Basis von mehr als 500 Millionen regelmäßigen Sportlern, wobei Betreiber von Grundstückspachtanreizen in der Nähe von Verkehrsknotenpunkten profitieren. Indiens Fitnessmarkt erreichte im Jahr 2024 2,6 Milliarden USD und wächst jährlich um 8–10 % im Rahmen der Fit-India-Bewegung, die Lizenzierung an Zugänglichkeit und Luftqualitätsstandards knüpft. Japans 4-Milliarden-USD-Markt betont Dienstleistungen für die alternde Bevölkerung, einschließlich Sturzpräventionsprogrammen, die an nationale Krankenversicherungserstattungen geknüpft sind, während Australiens 3,1-Milliarden-AUD-Branche Functional-Training-Formate ausbaut. In Südamerika schrumpfte der brasilianische Markt im Jahr 2024 infolge von Inflation und Währungsdruck, obwohl Chile und Kolumbien eine stetige Nachfrage der Mittelschicht durch flexible Preisgestaltung und hybride Modelle verzeichnen. Der Nahe Osten und Afrika profitieren von staatlich geförderten Wellness-Initiativen, insbesondere Saudi-Arabiens Vision-2030-Investitionen in Aquaeinrichtungen und den betrieblichen Wellness-Mandaten der Vereinigten Arabischen Emirate, während das Wachstum in Afrika aufgrund von Infrastrukturengpässen andernorts auf große städtische Zentren wie Johannesburg und Kapstadt konzentriert bleibt.

Wettbewerbslandschaft

Der Markt für Fitness- und Freizeitsportzentren bleibt stark fragmentiert, wobei kein einzelner Betreiber mehr als 5 % des globalen Anteils hält. Diese Struktur lässt regionalen Akteuren bedeutenden Spielraum, ihre Programme an lokale Präferenzen anzupassen und günstige kommunale Immobilienvereinbarungen zu sichern. Planet Fitness, mit 19,7 Millionen Mitgliedern an 2.600 Standorten im dritten Quartal 2024 und einem Umsatz von 1,1 Milliarden USD, verkörpert das Hochvolumen-, Niedrigkontakt-Modell, das auf minimalem Personalaufwand und niedrigen monatlichen Gebühren aufgebaut ist. Am anderen Ende bedient Life Time 777.000 Mitglieder über 172 luxuriöse Sportresorts und erzielte im Jahr 2023 einen Umsatz von 2,4 Milliarden USD, indem Personal Training, Spa-Dienstleistungen, Kinderbetreuung und Premium-Annehmlichkeiten gebündelt wurden, die monatliche Beiträge von 150 bis 300 USD unterstützen.

Xponential Fitness nimmt eine Mittelposition durch seine franchisegeführte Strategie ein, betreibt weltweit 3.150 Studios und erzielte im dritten Quartal 2024 systemweite Umsätze von 405,8 Millionen USD. Während das Immobilienrisiko auf Franchisenehmer verlagert wird, behält das Unternehmen die zentrale Kontrolle über die Instruktorzertifizierung und die datengesteuerte Kursplanung, was eine effiziente Skalierung ohne hohe Bilanzbelastung ermöglicht. Technologie prägt zunehmend den Wettbewerbsvorteil. Die Einführung von IoT-fähigen Kardiogeräten durch Planet Fitness im Jahr 2024, kompatibel mit Apple Watch, Fitbit und Garmin, zielt darauf ab, die Mitgliederfluktuation zu reduzieren, indem Mitglieder ihre Trainingseinheiten standortübergreifend verfolgen können und Betreiber die Auslastung durch algorithmische Kapazitätsplanung steuern können. Gleichzeitig ziehen neuere Formate wie Kletterhallen und Functional-Training-Studios Risikokapital an, begünstigt durch die erhöhte Sichtbarkeit durch die Aufnahme des Kletterns in die Olympischen Spiele 2024 in Paris.

Etablierte Betreiber dringen auch tiefer in Zusatzdienstleistungen vor, um der Kommodifizierung von Mitgliedschaften entgegenzuwirken: Equinox berichtete, dass Spa-, Ernährungs- und verwandte Angebote im Jahr 2024 18 % des Gesamtumsatzes ausmachten und monatlich rund 120 USD pro Mitglied über den Grundbeitrag hinaus generierten. Unternehmens-Wellness-Partnerschaften gestalten den Wettbewerb weiter um, wobei Life Time feststellte, dass 22 % der neuen Mitgliedschaften im Jahr 2024 über Arbeitgeberverträge zustande kamen, die an gemessene Nutzung statt an Pauschalgebühren geknüpft sind. Da die regulatorischen Anforderungen strenger werden, werden Zertifizierungen wie ISO 9001 zu Voraussetzungen für öffentliche und versicherungsgebundene Einnahmequellen, obwohl der Zeit- und Kostenaufwand für die Compliance kleinere unabhängige Betreiber weiterhin benachteiligt. Sekundärstädte bieten ungenutztes Potenzial aufgrund niedrigerer Immobilienkosten und begrenzter Präsenz etablierter Anbieter, doch hoher Anfangskapitalbedarf und Mangel an qualifizierten Trainern bleiben wesentliche Einschränkungen für eine schnelle Expansion.

Marktführer im Bereich Fitness- und Freizeitsportzentren

Planet Fitness

Life Time Fitness

Basic-Fit

LA Fitness

Anytime Fitness

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Planet Fitness kündigte einen Kapitalallokationsplan von 800 Millionen USD bis 2026 an, der auf die Nachrüstung von 1.200 Standorten mit IoT-fähigen Kardiogeräten abzielt, die mit Apple Watch, Fitbit und Garmin-Wearables synchronisiert werden, um standortübergreifendes Workout-Tracking und algorithmische Kapazitätsplanung zur Reduzierung von Stoßzeiten-Überfüllung zu ermöglichen.

- September 2024: Life Time Fitness eröffnete sein 172. luxuriöses Sportresort in Coral Gables, Florida, mit einem 50-Meter-Olympiabecken, 3.716 Quadratmetern Kraft- und Kardiogeräten sowie integrierten Spa- und Coworking-Bereichen. Die 60-Millionen-USD-Einrichtung richtet sich an vermögende Privatpersonen mit monatlichen Mitgliedschaften zu Preisen von 250 bis 350 USD, was die Strategie des Unternehmens widerspiegelt, die Premium-Nachfrage in wohlhabenden Teilmärkten zu erschließen.

- August 2024: Xponential Fitness schloss die Übernahme von BFT (Body Fit Training) für 28 Millionen USD ab und fügte seinem Portfolio 200 internationale Studios hinzu, wodurch sein Functional-Training-Fußabdruck in Australien und Südostasien ausgebaut wurde. Der Deal unterstreicht die Strategie des Unternehmens, Boutique-Fitnessmarken zu konsolidieren und zentralisiertes Marketing sowie Instruktorzertifizierung zu nutzen, um die Rentabilität der Franchisenehmer zu steigern.

- Juli 2024: Basic-Fit kündigte einen Expansionsplan von 150 Millionen EUR (ca. 162 Millionen USD) an, um bis Ende 2025 100 neue Clubs in Deutschland, Frankreich und Spanien zu eröffnen, mit Fokus auf Sekundärstädte, in denen die Durchdringung von Budget-Fitness unter 5 % liegt. Die in den Niederlanden ansässige Kette betreibt mehr als 1.300 Standorte und nutzt Skaleneffekte bei der Gerätebeschaffung, um lokale unabhängige Betreiber zu unterbieten.

Umfang des globalen Berichts über den Markt für Fitness- und Freizeitsportzentren

Ein Sport- und Fitnesszentrum ist eine von einem Dritten betriebene externe Einrichtung, die der Öffentlichkeit zugänglich ist und über Ausstattung zur Verbesserung und Erhaltung der körperlichen Gesundheit verfügt, einschließlich Kardio- und Krafttrainingsgeräten, freien Gewichten, Gruppenfitnessklassen sowie Umkleideräumen mit Duschen. Dieser Bericht zielt darauf ab, eine detaillierte Analyse des Marktes für Fitness- und Freizeitsportzentren zu liefern. Er konzentriert sich auf die Marktdynamik, aufkommende Trends in den Segmenten und regionalen Märkten sowie Einblicke in die verschiedenen Produkt- und Anwendungstypen. Außerdem analysiert er die wichtigsten Akteure und die Wettbewerbslandschaft. Der Markt für Fitness- und Freizeitsportzentren ist nach Typ segmentiert, was Fitnessstudios, Yoga, Aerobic-Tanz, Handball-Sport, Racketsport, Eislaufen, Schwimmen und Sonstiges umfasst, nach Altersgruppe, was 35 Jahre und jünger, 35–54 und 55 Jahre und älter umfasst, nach Endnutzer, was Männer und Frauen umfasst, sowie nach Geografie, was Nordamerika, Asien-Pazifik, Europa, Südamerika und den Nahen Osten umfasst. Der Bericht bietet Marktgröße und Prognosen für den Markt für Fitness- und Freizeitsportzentren in Bezug auf den Umsatz (USD) für alle oben genannten Segmente.

| Fitnessstudios / Gesundheitsclubs |

| Yoga |

| Aerobic-Tanz |

| Handball-Sport |

| Racketsport |

| Eislaufen |

| Schwimmen |

| Sonstige |

| Erwachsene |

| Kinder |

| Mitgliedsbeiträge |

| Personal Training und Unterweisungsdienstleistungen |

| Sonstige Servicearten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Einrichtungstyp | Fitnessstudios / Gesundheitsclubs | |

| Yoga | ||

| Aerobic-Tanz | ||

| Handball-Sport | ||

| Racketsport | ||

| Eislaufen | ||

| Schwimmen | ||

| Sonstige | ||

| Nach Endnutzer | Erwachsene | |

| Kinder | ||

| Nach Serviceart | Mitgliedsbeiträge | |

| Personal Training und Unterweisungsdienstleistungen | ||

| Sonstige Servicearten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fitness- und Freizeitsportzentren heute?

Der globale Umsatz erreichte im Jahr 2026 159,39 Milliarden USD und soll bis 2031 bei einem CAGR von 8,12 % auf 235,47 Milliarden USD steigen.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich einen CAGR von 9,43 % verzeichnen, unterstützt durch Chinas Ziele für Sportinfrastruktur und Indiens Fit-India-Richtlinien, die Lizenzierungsbarrieren senken.

Welches Einrichtungsformat expandiert am schnellsten?

Yoga-Studios führen mit einem CAGR von 8,53 % bis 2031, da Unternehmen Achtsamkeit mit traditionellem Training in Wellness-Verträgen bündeln.

Warum gewinnen Personal-Training-Dienstleistungen Marktanteile?

Verbraucher zahlen für messbare Ergebnisse; Einheiten zu 50–150 USD pro Stunde übertreffen einfache Mitgliedschaften, da KI-Tools Trainern ermöglichen, mehr Kunden zu betreuen.

Welche Rolle spielen betriebliche Wellness-Programme?

Zwei Drittel der multinationalen Unternehmen subventionieren nun die Fitnessstudionutzung, und nutzungsbasierte Verträge liefern stabilen Besucherverkehr und diversifizierte Einnahmen für Betreiber.

Seite zuletzt aktualisiert am: