Marktgröße und Marktanteil für lizenzierte Sportartikel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

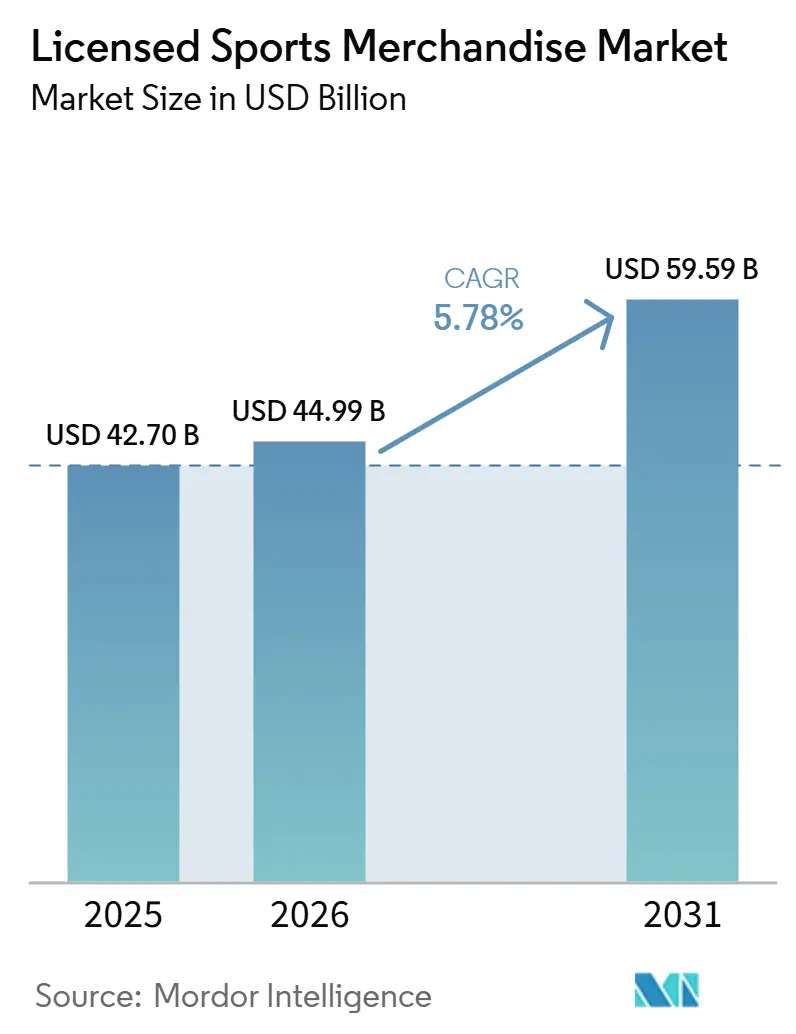

| Marktgröße (2026) | 44.99 Milliarden US-Dollar |

| Marktgröße (2031) | 59.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für lizenzierte Sportartikel von Mordor Intelligence

Die Marktgröße für lizenzierte Sportartikel wird voraussichtlich von 42,70 Milliarden USD im Jahr 2025 und 44,99 Milliarden USD im Jahr 2026 auf 59,59 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,78 % zwischen 2026 und 2031 entspricht. Digitales Streaming hat die globale Reichweite großer Sportligen erheblich erweitert, grenzüberschreitende Trikotverkäufe ermöglicht und Echtzeit-Produkteinführungen im Zusammenhang mit wichtigen Sportereignissen erleichtert. Luxusmodemarken arbeiten zunehmend mit Sportvereinen und Athleten zusammen, um exklusive Kapselkollektionen zu entwerfen, und heben lizenzierte Artikel von einfachen Souvenirs zu hochwertigen Investitionsstücken auf. Esports-Franchises, die wettbewerbsorientierte Videospielorganisationen repräsentieren, haben Partnerschaften mit denselben Bekleidungsanbietern wie traditionelle Sportligen geschlossen und damit neue Fan-Segmente für den Markt für lizenzierte Sportartikel erschlossen. Einzelhändler mit vertikal integrierten Betrieben, wie Fanatics, nutzen Erstanbieterdaten, um gezielte Produkteinführungen umzusetzen, während Blockchain-basierte Authentifizierungssysteme eine entscheidende Rolle bei der Wiederherstellung des Verbrauchervertrauens nach aufsehenerregenden Fälschungsvorfällen spielen.

Wichtigste Erkenntnisse des Berichts

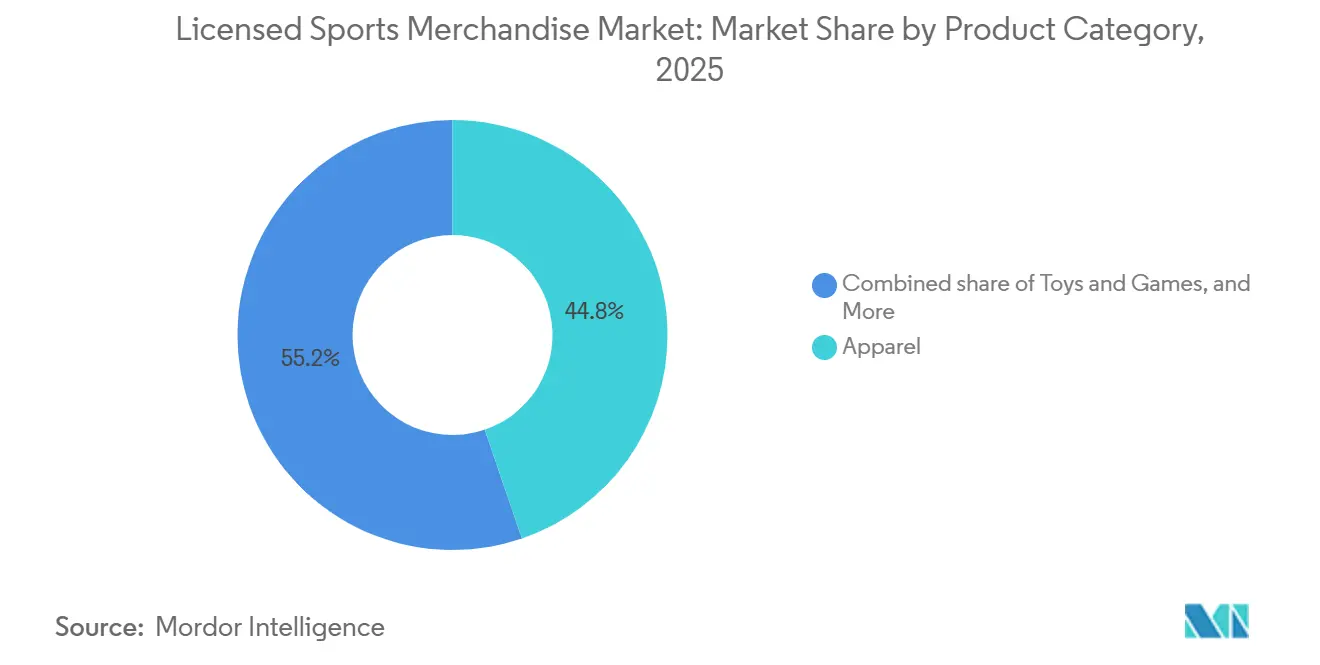

- Nach Produktkategorie führte Bekleidung mit einem Marktanteil von 44,76 % im Jahr 2025; Spielzeug und Spiele werden voraussichtlich bis 2031 mit einer CAGR von 6,81 % wachsen.

- Nach Sportart hielt Fußball im Jahr 2025 einen Umsatzanteil von 33,12 %, während Basketball bis 2031 die schnellste CAGR von 6,97 % verzeichnen soll.

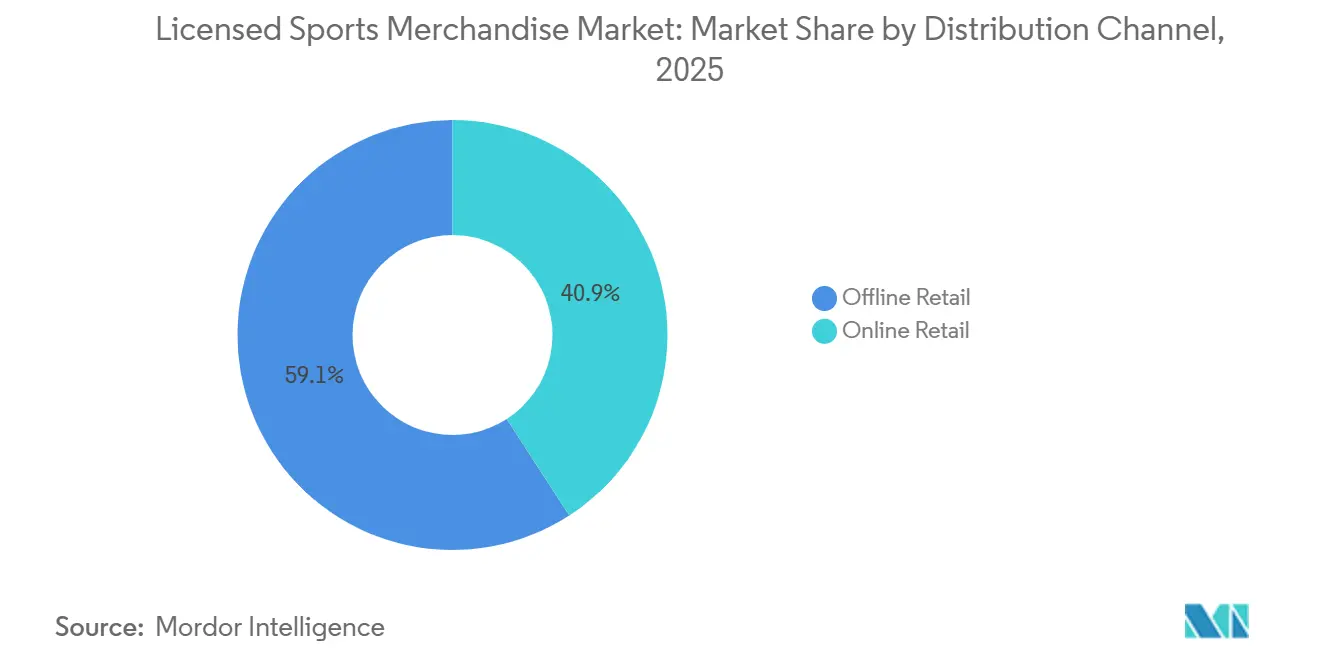

- Nach Vertriebskanal entfiel auf den stationären Einzelhandel im Jahr 2025 ein Anteil von 59,14 % der Marktgröße für lizenzierte Sportartikel, während der Online-Einzelhandel bis 2031 jährlich um 6,90 % wachsen soll.

- Nach Endnutzer entfielen auf Erwachsene 82,84 % der Ausgaben im Jahr 2025, das Kindersegment wird jedoch voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 6,93 % wachsen.

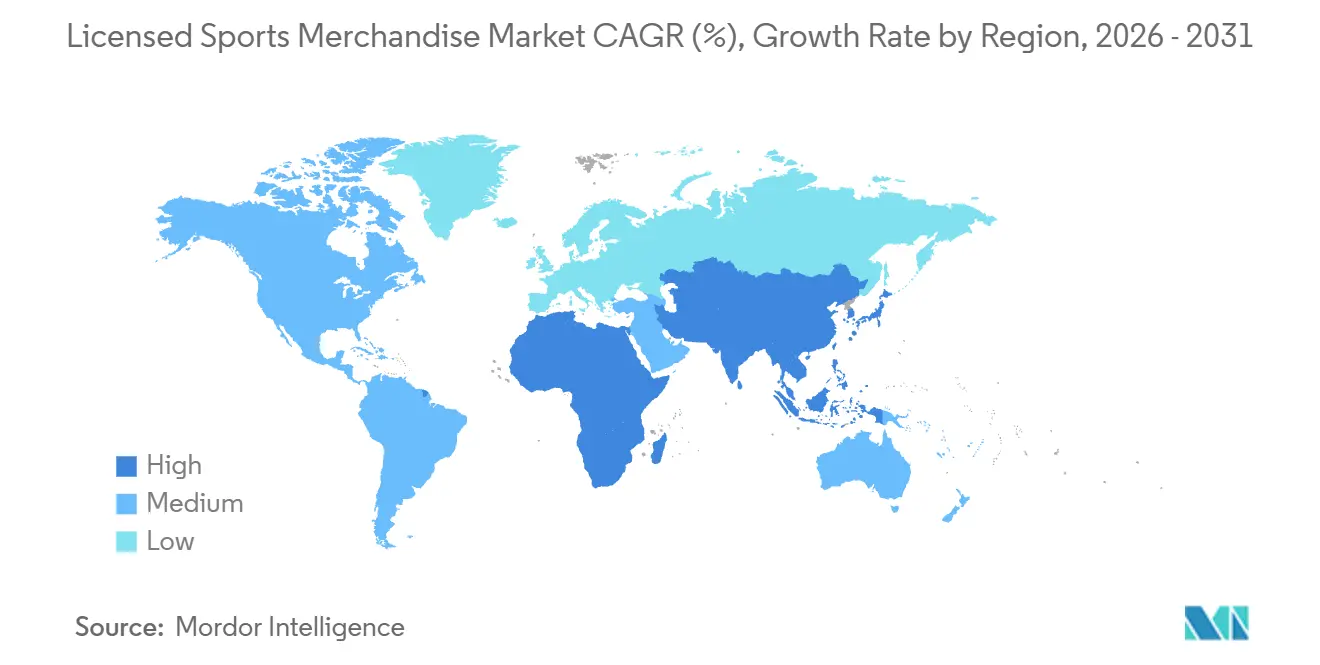

- Nach Geografie trug Nordamerika im Jahr 2025 61,42 % des globalen Umsatzes bei, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 7,81 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für lizenzierte Sportartikel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Beliebtheit großer Sportligen | +0.8% | Global, mit Beschleunigung in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Expansion von Esports in den Mainstream-Merchandising-Bereich | +0.7% | Nordamerika und Europa als Kernmärkte, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Innovative Produktdesigns, die Sammler ansprechen | +0.6% | Global, Premiumsegmente in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Partnerschaften mit Luxusmodehäusern | +0.5% | Europa und Nordamerika, aufkommend im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Digitales Streaming stärkt die internationale Fangemeinde | +0.4% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Themenbezogene Artikel für saisonale Turniere | +0.3% | Global, Höhepunkte während der FIFA-Weltmeisterschaft, der Olympischen Spiele und der IPL | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Beliebtheit großer Sportligen

Die National Football League (NFL) richtete in einer jüngsten Saison mehrere internationale Spiele aus und zog dabei ein erhebliches Publikum vor Ort an. Diese Initiative führte zu einem bemerkenswerten Anstieg der internationalen Zuschauerzahlen im Jahresvergleich, der direkt mit höheren Auslandsverkäufen von Trikots und lizenzierten Kopfbedeckungen in Verbindung gebracht wurde. Die Formel 1 schloss eine langfristige Sponsoringvereinbarung mit LVMH (Moët Hennessy Louis Vuitton) ab, die auf einen erheblichen Jahresbetrag bewertet wird. Diese Partnerschaft integrierte das Louis-Vuitton-Branding in Renntag-Merchandise und Boxengassen-Bekleidung, die zu Premium-Luxuspreisen positioniert sind. Die National Basketball Association (NBA) eröffnete Flagship-Stores in Manila und Mexiko-Stadt und nutzte die Popularität lokaler Sportstars, um Streaming-Zuschauer in Käufer von Merchandise-Artikeln umzuwandeln. Indiens Cricket-Wirtschaft erzielte in einem jüngsten Jahr erhebliche Einnahmen und zeigte ein konstantes Wachstum im Vergleich zum Vorjahr. Die Franchises der Indian Premier League (IPL) erzielten im Geschäftsjahr 2024 gemeinsam über INR 6.797 Crore. In China setzte die Regierung ein Ziel von CNY 5 Billionen für ihre Sportindustrie bis 2025, wobei die Produktion im Jahr 2024 CNY 3,8421 Billionen erreichte. Dies spiegelt die Wirksamkeit staatlich geförderter Infrastrukturinvestitionen bei der Steigerung der Verbraucherausgaben für lizenzierte Waren wider [1]Quelle: Nationales Statistikamt Chinas, „Daten zur Produktionsleistung der Sportindustrie”, stats.gov.cn.

Expansion von Esports in den Mainstream-Merchandising-Bereich

Esports-Organisationen wie 100 Thieves, Fnatic und FaZe Clan haben Bekleidungspartnerschaften mit Adidas AG, Nike Incorporated und ASOS geschlossen. Diese Kooperationen haben Team-Trikots von Nischen-Online-Shops in traditionelle Einzelhandelskanäle überführt, die sich traditionell auf Sportartikel konzentrierten. Fanatics Incorporated eröffnete 2025 dedizierte Esports-Storefronts und nutzte dabei dieselbe Lizenzierungs- und Fulfillment-Infrastruktur wie für die National Football League (NFL), um Wettbewerbs-Gaming-Ligen zu unterstützen. Die Überschneidung von Gaming-Influencern und Sportmarken verwischt zunehmend die Kategoriengrenzen. Beispielsweise arbeitete Nike Incorporated mit League of Legends zusammen, um limitierte Sneaker herauszubringen, die innerhalb von Stunden ausverkauft waren. Dieser Trend ist besonders in Nordamerika und Europa ausgeprägt, wo die Esports-Zuschauerzahlen in der Altersgruppe der 18- bis 34-Jährigen mit denen traditioneller Sportarten vergleichbar sind. Dies hat eine Merchandising-Pipeline geschaffen, die traditionelle Einzelhandelshüter umgeht und neue Umsatzmöglichkeiten in Märkten mit hoher Kaufkraft eröffnet. Darüber hinaus hat die wachsende Beliebtheit von Esports zu einem erheblichen Anstieg der Merchandise-Verkäufe geführt, wobei einige Regionen jährliche Wachstumsraten von über 20 % melden.

Innovative Produktdesigns, die Sammler ansprechen

Funko Incorporated berichtete, dass seine Jason-Kelce-Pop!-Figur im Jahr 2024 das meistverkaufte Sammlerstück war, was zeigt, wie athletenspezifische Designs Impulskäufe über die Kernfangemeinde hinaus antreiben können. Im US-amerikanischen Sportmemorabilien-Markt wächst der Trend der sogenannten Kidults – also Erwachsene, die Spielzeug und Sammlerstücke kaufen – weiter, unterstützt durch erweiterte Lizenzvereinbarungen. Mitchell and Ness, das 2024 von Fanatics übernommen wurde, ist auf die Produktion von Throwback-Trikots spezialisiert, die durch die Nutzung von Nostalgie für zurückgetretene Spieler und aufgelöste Franchises Premiumpreise erzielen. Der Markt für personalisierte Sportausrüstung und -bekleidung wird voraussichtlich bis 2031 mit einer jährlichen Rate von über 10 % stark wachsen, angetrieben durch Fortschritte in der digitalen Drucktechnologie. Diese Technologien ermöglichen eine bedarfsgerechte Individualisierung, die Lagerrisiken reduziert und gleichzeitig den wahrgenommenen Wert für Verbraucher steigert. Darüber hinaus wird der Wandel von massenproduzierten Repliken zu limitierten Kollaborationen durch Nikes Kobe-Protro-Veröffentlichungen weiter verdeutlicht, die oft innerhalb weniger Tage nach dem Verkaufsstart zu einem Vielfachen ihres Einzelhandelspreises weiterverkauft werden.

Partnerschaften mit Luxusmodehäusern

Das 10-jährige Formel-1-Sponsoring von LVMH, das auf rund 100 Millionen USD jährlich bewertet wird, umfasst Co-Branded-Merchandise-Linien, die Louis-Vuitton-Gepäck und -Bekleidung mit Renntag-Ausrüstung verbinden und den wahrgenommenen Wert lizenzierter Produkte steigern. Puma SE hat mit Luxus-Streetwear-Labels zusammengearbeitet, um limitierte Fußballtrikots herauszubringen, die zum Dreifachen des Preises von Standardrepliken verkauft werden und Sammler ansprechen, die Sportartikel als Investitionsstücke betrachten. Adidas Aktiengesellschaft (Adidas AG) arbeitete mit Hochmodedesignern zusammen, um den Predator-Schuh im Jahr 2024 neu aufzulegen, und kombinierte dabei Leistungstechnik mit von der Laufstegästhetik inspirierten Designs, um Nicht-Athleten anzusprechen, die aus Stilgründen kaufen. Diese Partnerschaften konzentrieren sich hauptsächlich auf Europa und Nordamerika, wo das verfügbare Einkommen Premium-Preisgestaltung unterstützt, dehnen sich aber allmählich auf Märkte im Nahen Osten aus, da Staatsfonds in Sportfranchises und damit verbundene Einzelhandelsunternehmen investieren. Der Luxus-Crossover verändert die Margenstrukturen, wobei Co-Branded-Artikel Bruttomargen erzielen, die 20 % bis 30 % höher sind als bei Standard-Lizenzartikeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Lizenzgebühren belasten Hersteller | -0.5% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Gefälschte Produkte untergraben das Markenvertrauen | -0.4% | Global, konzentriert in Asien-Pazifik und Online-Kanälen | Mittelfristig (2–4 Jahre) |

| Kurze Produktlebenszyklen nach Saisonende | -0.3% | Global, Höhepunkte in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen verzögern Markteinführungen | -0.2% | Global, strukturelle Engpässe in Produktionszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lizenzgebühren belasten Hersteller

Im Jahr 2024 erreichten die Lizenzeinnahmen der National Football League (NFL) 3,8 Milliarden USD, wobei individuelle Teamvereinbarungen häufig Mindestgarantien enthalten, die das Risiko unverkaufter Lagerbestände auf die Hersteller übertragen. Die Major League Baseball (MLB) erzielt jährlich über 300 Millionen USD an Lizenzgebühren, die in der Regel über höhere Großhandelspreise an die Einzelhändler weitergegeben werden, was zu einer Verringerung der Bruttomargen führt. Kleinere Hersteller stehen vor erheblichen Herausforderungen beim Erwerb von Premium-Lizenzen, da Sportligen im Allgemeinen Partnerschaften mit etablierten Unternehmen bevorzugen, die über starke Vertriebsnetze und ausreichende finanzielle Reserven verfügen, um Nachfrageschwankungen zu bewältigen. Die Lizenzgebührenstruktur motiviert Hersteller dazu, sich auf die Steigerung der Verkaufsvolumina zur Deckung der Fixkosten zu konzentrieren, anstatt in innovative, limitierte oder individualisierte Produkte zu investieren. Dies ist besonders in Nordamerika und Europa ausgeprägt, wo reife Märkte die Preisflexibilität einschränken und Einzelhändler zögern, höhere Kosten zu absorbieren. Infolgedessen ist der Markt zunehmend gespalten, wobei eine kleine Anzahl großer Lizenznehmer den Großteil der Einzelhandelsregalfläche kontrolliert, während kleinere Nischenanbieter auf Direktvertriebskanäle setzen, um traditionelle Lizenzvereinbarungen zu umgehen.

Gefälschte Produkte untergraben das Markenvertrauen

Nike Incorporated meldete im Jahr 2024 Verluste von über 450 Millionen USD durch gefälschte Waren, wobei gefälschte Trikots und Sneaker Online-Marktplätze überschwemmten und die Exklusivität echter Produkte untergruben. Sowohl Adidas Aktiengesellschaft (AG) als auch Nike haben Blockchain-basierte Authentifizierungssysteme eingeführt, die eindeutige digitale Identifikatoren in Tags und Etiketten einbetten und es Verbrauchern ermöglichen, die Produktechtheit über Smartphone-Anwendungen zu überprüfen. Trotz dieser Bemühungen haben Fälscher begonnen, diese Authentifizierungsmerkmale zu replizieren, was den Wettbewerb zwischen Marken und Fälschern verschärft und die Produktionskosten erhöht, ohne das Fälschungsproblem vollständig zu lösen. Die Asien-Pazifik-Region bleibt die führende Quelle gefälschter Sportartikel, wobei grenzüberschreitende E-Commerce-Plattformen Direktlieferungen an Verbraucher in Nordamerika und Europa ermöglichen. Die Auswirkungen auf das Markenvertrauen sind besonders im Sammlersegment ausgeprägt, wo Authentizität ein entscheidender Werttreiber ist, da ein einziger aufsehenerregender Fälschungsvorfall die Preise in einer gesamten Kategorie erheblich drücken kann. Regulatorische Maßnahmen wie der Digital Services Act der Europäischen Union zielen darauf ab, Plattformen für die Erleichterung von Fälschungsverkäufen zur Rechenschaft zu ziehen; die Durchsetzung dieser Vorschriften variiert jedoch je nach Rechtsgebiet. Insgesamt wurden über 214.507 gefälschte Artikel beschlagnahmt, darunter Trikots, T-Shirts, Hüte, Schmuck und andere Memorabilien [2]Quelle: US-Einwanderungs- und Zollbehörde, „Gefälschte Sportartikel im Wert von 39,5 Millionen USD vor dem Super Bowl LIX beschlagnahmt”, ice.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Bekleidung sichert Umsatz, während Spielzeug Sammler gewinnt

Im Jahr 2025 entfiel auf Bekleidung ein Marktanteil von 44,76 %, angetrieben durch die zunehmende Beliebtheit von Trikotverkäufen, die sich von Spieltagskleidung zu alltäglicher Streetwear entwickelt haben. Das Segment Spielzeug und Spiele wird voraussichtlich bis 2031 mit einer jährlichen Rate von 6,81 % wachsen. Funko Incorporated berichtete, dass seine Jason-Kelce-Pop!-Figur im Jahr 2024 das meistverkaufte Sammlerstück war. Das Unternehmen konzentriert sich auf den Ausbau seiner Präsenz im Sportmemorabilien-Markt durch die Erweiterung seiner Lizenzvereinbarungen mit verschiedenen Organisationen. Im Schuhwerksegment treiben Signature-Athleten-Linien wie Nikes Jordan Brand weiterhin das Wachstum an. Dieser Trend verdeutlicht, wie Leistungsschuhwerk Premium-Preise erzielen kann, wenn es von bekannten Persönlichkeiten unterstützt wird. Kopfbedeckungen bleiben eine wichtige Kategorie, wobei New Era Cap den exklusiven Seitenlinien-Mützenvertrag für die National Football League (NFL) hält und eine konstante Nachfrage von Fans und Spielern gleichermaßen sicherstellt.

Das Segment Ausrüstung und Zubehör zieht ebenfalls Verbraucherausgaben an, da Artikel wie Bälle, Handschuhe und Trainingsgeräte häufig zusammen mit Bekleidung gekauft werden. Personalisierte Sportausrüstung trägt zusätzlich zum Wachstum dieses Segments bei. Bekleidung dominiert weiterhin den Markt aufgrund ihrer Doppelrolle als funktionale Sportbekleidung und Mittel zur Ausdruck persönlicher Identität. Darüber hinaus spiegelt das schnelle Wachstum des Segments Spielzeug und Spiele einen Wandel von Einmalkäufen hin zu langfristigem Sammelverhalten wider, das zur Generierung wiederkehrender Umsatzströme beiträgt. Dieser Wandel unterstreicht die sich verändernden Verbraucherpräferenzen für Sammlerstücke, die im Laufe der Zeit einen sentimentalen und monetären Wert behalten.

Nach Sportart: Fußball dominiert, während Basketball international aufholt

Fußball, auch als Soccer bezeichnet, entfiel im Jahr 2025 auf 33,12 % des sportartspezifischen Umsatzes, hauptsächlich angetrieben durch Ligen wie die English Premier League, La Liga und die Serie A. Diese Ligen lizenzieren gemeinsam Merchandise-Artikel in über 200 Länder und demonstrieren damit ihre umfangreiche globale Reichweite. Im Vergleich dazu wird Basketball bis 2031 voraussichtlich mit einer jährlichen Rate von 6,97 % wachsen, unterstützt durch die National Basketball Association (NBA). Die NBA hat ihre globale Präsenz durch die Eröffnung von Flagship-Stores in Städten wie Manila und Mexiko-Stadt ausgebaut und lizenziert Name-, Image- und Ähnlichkeitsrechte (NIL) für Trikots von College-Athleten, was ihre Marktattraktivität weiter steigert.

Indiens Cricket-Wirtschaft erzielte in einem jüngsten Jahr erhebliche Einnahmen, wobei Cricket den größten Anteil an der nationalen Sportwirtschaft ausmachte. Die Franchises der Indian Premier League (IPL) meldeten im gleichen Zeitraum erhebliche Einnahmen, wobei ein beträchtlicher Teil aus Trikotverkäufen und Markenartikeln stammte. In Nordamerika pflegt Baseball eine treue Fangemeinde, wobei die Major League Baseball (MLB) bemerkenswerte jährliche Lizenzgebühren erzielt. Das Wachstum bleibt jedoch aufgrund begrenzter internationaler Marktdurchdringung eingeschränkt. American Football hat seine globale Präsenz durch die jüngsten internationalen Spiele der National Football League (NFL) ausgebaut, die große Menschenmengen anzogen und im Vergleich zum Vorjahr höhere internationale Zuschauerzahlen erzielten. Die Kategorie „Sonstige”, die Sportarten wie Hockey, Motorsport, Tennis und Kampfsport umfasst, bedient kleinere, aber treue Fangemeinden und schafft Nischenmöglichkeiten für Merchandise-Artikel. Beispielsweise sicherte sich die Formel 1 eine langfristige Sponsoringvereinbarung mit Louis Vuitton Moët Hennessy (LVMH), die auf einen erheblichen Jahresbetrag bewertet wird und das Louis-Vuitton-Branding in Renntag-Merchandise zu Premium-Preispunkten integriert.

Nach Vertriebskanal: Stationärer Handel hält Marktanteil, während Online-Handel stark wächst

Im Jahr 2025 entfiel auf den stationären Einzelhandel ein Marktanteil von 59,14 %, unterstützt durch Stadionkonzessionen, Fachsportgeschäfte und Kaufhauspartnerschaften. Diese Kanäle bieten haptische Produkterlebnisse und unmittelbare Verbraucherzufriedenheit. Der Online-Einzelhandel wird jedoch bis 2031 voraussichtlich mit einer jährlichen Rate von 6,90 % wachsen. Sport- und Freizeit-E-Commerce-Transaktionen verzeichneten zwischen Ende 2024 und Ende 2025 ein erhebliches Wachstum im Jahresvergleich. Fanatics Incorporated, das Online-Plattformen für die National Football League (NFL), die Major League Baseball (MLB) und die National Basketball Association (NBA) betreibt, erwartete, dass der offizielle Online-Shop der Liga bis Mitte der 2020er Jahre erhebliche Einnahmen erzielen würde. Dies unterstreicht das Potenzial ligagebrandeter Storefronts, einen erheblichen Anteil der Online-Ausgaben zu sichern.

Darüber hinaus schätzt die Internationale Handelsverwaltung, dass der globale Business-to-Consumer-E-Commerce-Umsatz mit einer CAGR von 14,4 % wachsen wird [3]Quelle: Internationale Handelsverwaltung, „E-Commerce-Größe und Umsatzprognose 2024”, trade.gov. Darüber hinaus prognostizierte Fanatics Incorporated, dass der offizielle Online-Shop der Liga erhebliche Einnahmen erzielen würde, was zum Gesamtwachstum des Online-Einzelhandelsmarktes beiträgt. Die zunehmende Nutzung von Online-Plattformen verdeutlicht den Wandel der Verbraucherpräferenzen und Ausgabenmuster, mit einem wachsenden Schwerpunkt auf Bequemlichkeit und Zugänglichkeit in der Einzelhandelslandschaft.

Nach Endnutzer: Erwachsene dominieren die Ausgaben, während das Kindersegment wächst

Erwachsene machten im Jahr 2025 82,84 % der Endnutzernachfrage aus, angetrieben durch höheres verfügbares Einkommen und den wachsenden Trend der sogenannten „Kidults”, also Erwachsene, die Spielzeug und Sammlerstücke kaufen. Diese Gruppe trug im Jahr 2022 9,3 Milliarden USD bzw. 25 % des US-amerikanischen Spielzeugmarktumsatzes bei. Das Kinder- oder Kindersegment wird unterdessen bis 2031 voraussichtlich mit einer jährlichen Rate von 6,93 % wachsen, unterstützt durch Jugend-Sportbeteiligungsplattformen wie GameChanger. GameChanger, das DICK'S Sporting Goods gehört, erzielte im Geschäftsjahr 2024 über 100 Millionen USD Umsatz und hatte im gleichen Zeitraum mehr als 9 Millionen einzigartige aktive Nutzer. Die Plattform bietet einen direkten Kanal für Eltern, die Teamuniformen, Ausrüstung und Markenartikel kaufen.

In den Vereinigten Staaten ermöglichen die Name-, Image- und Ähnlichkeitsrechte (NIL) College-Athleten nun, ihre Trikots zu lizenzieren, was einen neuen Einnahmestrom schafft, der jüngere Fans anspricht, die College-Sport enger verfolgen als Profiligen. In Indien wuchs der Markt für Athleten-Endorsements im Jahr 2024 um 32 % auf INR 1.224 Crore, wobei Cricket-Stars wie Virat Kohli und Rohit Sharma den Jugend-Merchandise-Verkauf durch Social-Media-Kampagnen und Markenpartnerschaften antreiben. Das Kinder- oder Kindersegment profitiert von der Bereitschaft der Eltern, in die Teilnahme von Kindern am Sport zu investieren, die sowohl als Freizeitaktivität als auch als Entwicklungsmaßnahme wahrgenommen wird. Darüber hinaus schaffen Schenkungsanlässe wie Geburtstage, Feiertage und Teamfeiern vorhersehbare Nachfragezyklen. Im Gegensatz dazu zeigen erwachsene Sammler Kaufverhalten ähnlich wie Luxusgüterkäufer, mit Fokus auf limitierte Auflagen, signierte Memorabilien und Vintage-Artikel, die im Wert steigen. Die Konvergenz dieser Segmente zeigt sich in generationsübergreifenden Produktlinien, wie passenden Eltern-Kind-Trikots, die inkrementelle Ausgaben fördern, indem sie an die Familienidentität statt an individuellen Fanismus appellieren.

Geografische Analyse

Nordamerika war im Jahr 2025 das führende Segment im globalen Sportartikelmarkt und trug 61,42 % des Gesamtumsatzes bei. Diese Führungsposition wird auf das Vorhandensein etablierter Profiligen wie der National Football League (NFL), der Major League Baseball (MLB) und der National Basketball Association (NBA) zurückgeführt, die eine konstante Nachfrage nach lizenzierten Artikeln antreiben. Darüber hinaus profitiert die Region von hohen Pro-Kopf-Ausgaben für sportbezogene Produkte und einer robusten, vertikal integrierten Einzelhandelsinfrastruktur, die eine effiziente Distribution gewährleistet. Die Reife des nordamerikanischen Marktes hat jedoch zu begrenzter Preissetzungsmacht geführt, was Einzelhändler dazu zwingt, Bequemlichkeit und Kundenerlebnis gegenüber Produktinnovation zu priorisieren. Unternehmen wie Fanatics und DICK'S Sporting Goods, die mit vertikal integrierten Modellen arbeiten, sind in diesem Wettbewerbsumfeld besser positioniert als traditionelle Großhandelsdistributoren.

Die Asien-Pazifik-Region ist das am schnellsten wachsende Segment im Sportartikelmarkt mit einer erwarteten jährlichen Wachstumsrate von 7,81 % bis 2031. Dieses Wachstum wird durch Faktoren wie Chinas Ziel, eine Sportindustrie im Billionen-Dollar-Bereich zu entwickeln, und Indiens wachsende Cricket-fokussierte Wirtschaft angetrieben. In China wird die wachsende Mittelschicht voraussichtlich eine erhebliche Verbraucherbasis mit gestiegenem Ermessenseinkommen für lizenzierte Sportartikel bilden. Ebenso gewinnt der Sportartikelmarkt in Indien an Dynamik, wie steigende Stückverkäufe auf Plattformen wie FanCode und playR während jüngster Indian-Premier-League-Saisons zeigen. Diese Trends unterstreichen die wachsende Nachfrage der Region nach sportbezogenen Produkten und ihr Potenzial, zu einem bedeutenden Akteur im globalen Markt zu werden.

Andere Regionen leisten ebenfalls bemerkenswerte Beiträge zum Sportartikelmarkt. Europa profitiert von der tiefen kulturellen Verankerung des Fußballs, wobei Ligen wie die English Premier League (EPL), La Liga und die Bundesliga Merchandise-Artikel in über 200 Länder lizenzieren. Südamerika erlebt ein schnelles Wachstum, insbesondere in Brasilien und Argentinien, wo die Fußball-Fangemeinde eine starke Nachfrage nach Trikots und anderen Merchandise-Artikeln antreibt. Darüber hinaus steigert die Expansion der Formel 1 in neue Rennstrecken in der Region die Merchandise-Verkäufe weiter. Der Nahe Osten und Afrika sind zwar kleiner in der Marktgröße, verzeichnen jedoch ein schnelles Wachstum, das durch Investitionen von Staatsfonds in Sportfranchises und damit verbundene Einzelhandelsunternehmen angetrieben wird. Darüber hinaus ermöglichen digitale Streaming-Plattformen den Zugang zu bisher unerschlossenen Fangemeinden, umgehen die Einschränkungen traditioneller Übertragungsmodelle und schaffen neue Möglichkeiten für Merchandise-Verkäufe.

Wettbewerbslandschaft

Der Markt für lizenzierte Sportartikel wird hauptsächlich von vertikal integrierten Einzelhändlern und Markenlizenzgebern kontrolliert, die Vertriebskanäle, Lizenzvereinbarungen und Direktvertriebsplattformen verwalten. Fanatics Incorporated, ein bedeutender Akteur in diesem Markt, betreibt E-Commerce-Plattformen für große Ligen wie die National Football League (NFL), die Major League Baseball (MLB) und die National Basketball Association (NBA). Das Unternehmen festigte seine Position durch den Abschluss einer langfristigen Partnerschaft mit World Wrestling Entertainment (WWE) im Jahr 2025 und die Übernahme von Mitchell & Ness im Jahr 2024, um in das Throwback-Trikot-Segment zu expandieren. Diese Initiativen haben Fanatics als wichtigen Infrastrukturanbieter für digitale Merchandise-Verkäufe positioniert.

Nike Incorporated meldete im Jahr 2024 ein bemerkenswertes Umsatzwachstum seiner Jordan-Brand-Linie und verdeutlichte damit das Potenzial von Signature-Athleten-Linien, mit ganzen Sportkategorien zu konkurrieren. Adidas AG und Puma SE erneuern mehrjährige Verträge mit Fußballvereinen und Basketballstars, um ihren Marktanteil zu halten. Sie sehen sich jedoch wachsendem Wettbewerb durch chinesische Unternehmen wie Anta Sports Products Limited und Li-Ning Company Limited gegenüber. Diese Unternehmen steigerten ihren globalen Marktanteil im Jahr 2024 im Vergleich zu 2022 durch wettbewerbsfähige Preisgestaltung und den Ausbau des Einzelhandelsbetriebs in Südostasien.

DICK'S Sporting Goods, das Hunderte von Einzelhandelsstandorten betreibt, erzielte erhebliche Einnahmen aus vertikalen und lizenzierten Marken, die einen erheblichen Anteil seines Gesamtumsatzes ausmachten. Das ScoreCard-Treueprogramm des Unternehmens mit Millionen eingeschriebener Mitglieder spielte eine entscheidende Rolle bei der Förderung von Wiederholungskäufen und demonstrierte die Wirksamkeit von Kundendatenplattformen bei der Umwandlung von Laufkundschaft in Verkäufe. Strategische Trends im Markt zeigen eine Spaltung zwischen Premium- und Massenmarktansätzen. Beispielsweise haben Luxusmodepartnerschaften wie das langfristige Formel-1-Sponsoring von LVMH (Moët Hennessy Louis Vuitton), das auf nahezu 100 Millionen USD jährlich bewertet wird, lizenzierte Produkte in hochwertige Sammlerstücke verwandelt. Gleichzeitig umgehen Direktvertriebskanäle traditionelle Großhandelsmargen und nutzen Erstanbieterdaten zur Verbesserung der Produktentwicklung und des Bestandsmanagements.

Marktführer im Bereich lizenzierte Sportartikel

Fanatics Inc.

DICK'S Sporting Goods, Inc.

Rally House

New Wave Group AB

New Era Cap

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Nike und die National Football League (NFL) haben das Rivalries-Programm eingeführt, das in den nächsten vier Saisons neue Uniformen und Fan-Ausrüstung präsentieren wird, die von lokalen Gemeinschaften für Rivalitätsspiele inspiriert sind. Diese Initiative betont das Engagement in der Gemeinschaft und schafft gleichzeitig neue Merchandise-Kategorien, die an spezifische Begegnungen und regionale Identitäten geknüpft sind.

- März 2025: Nike stellte in Partnerschaft mit TOGETHXR die Kollektion „Everyone Watches Women's Sports” vor. Diese Initiative zielt darauf ab, die Sichtbarkeit des Frauensports zu erhöhen und die Anerkennung für Athletinnen zu steigern. Die Zusammenarbeit unterstreicht den wachsenden Fokus auf Merchandise-Artikel im Frauensport und betont dessen Status als schnell wachsendes Marktsegment.

- März 2025: Adidas kündigte seine dritte Zusammenarbeit mit dem Liverpool Football Club an, die in der Saison 2025/26 beginnen soll. Diese mehrjährige Partnerschaft umfasst Spieltrikots, Trainingskleidung und Kulturkleidung für alle Teams und Mitarbeiter, wobei die ersten Trikots für August 2025 geplant sind.

- Januar 2025: Adidas schloss eine mehrjährige Vereinbarung mit dem Mercedes-AMG PETRONAS F1 Team ab und produzierte eine vollständige Palette an Bekleidung, Schuhwerk und Zubehör. Die Zusammenarbeit zielte darauf ab, neue Generationen von Fans anzusprechen, indem Lifestyle-Produkte eingeführt wurden, die Motorsport- und Modeelemente kombinierten.

Globaler Berichtsumfang des Marktes für lizenzierte Sportartikel

Der Markt für lizenzierte Sportartikel umfasst offiziell autorisierte Produkte mit Team-, Liga- oder Athleten-Branding, die über Einzel- und Digitalkanäle an Fans verkauft werden, die authentifizierte Bekleidung, Ausrüstung, Sammlerstücke und Zubehör suchen und Lizenzgebühren generieren. Der Markt ist nach Produktkategorie segmentiert und umfasst Bekleidung, Schuhwerk, Kopfbedeckungen, Ausrüstung und Zubehör sowie Spielzeug und Spiele. Nach Sportart umfasst er Fußball/Soccer, Basketball, Baseball, American Football und sonstige Sportarten. Nach Vertriebskanal umfasst die Segmentierung stationären Einzelhandel und Online-Einzelhandel. Nach Endnutzer ist der Markt in Erwachsene und Kinder unterteilt. Geografisch erstreckt sich der Markt auf Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Bekleidung |

| Schuhwerk |

| Kopfbedeckungen |

| Ausrüstung und Zubehör |

| Spielzeug und Spiele |

| Fußball/Soccer |

| Basketball |

| Baseball |

| American Football |

| Sonstige |

| Stationärer Einzelhandel |

| Online-Einzelhandel |

| Erwachsene |

| Kinder |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Singapur | |

| Indonesien | |

| Thailand | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produktkategorie | Bekleidung | |

| Schuhwerk | ||

| Kopfbedeckungen | ||

| Ausrüstung und Zubehör | ||

| Spielzeug und Spiele | ||

| Nach Sportart | Fußball/Soccer | |

| Basketball | ||

| Baseball | ||

| American Football | ||

| Sonstige | ||

| Nach Vertriebskanal | Stationärer Einzelhandel | |

| Online-Einzelhandel | ||

| Nach Endnutzer | Erwachsene | |

| Kinder | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Singapur | ||

| Indonesien | ||

| Thailand | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die globalen Ausgaben für offiziell lizenzierte Teamprodukte bis 2031 sein?

Die Marktgröße für lizenzierte Sportartikel wird voraussichtlich bis 2031 59,59 Milliarden USD erreichen, was einer CAGR von 5,78 % ab 2026 entspricht.

Welche Produktkategorie wächst nach Trikots am schnellsten?

Spielzeug und Spiele werden bis 2031 voraussichtlich jährlich um 6,81 % wachsen, angetrieben durch erwachsene Sammler und Esports-Figuren.

Welche Region bietet Marken die stärksten Wachstumschancen?

Asien-Pazifik wird voraussichtlich eine CAGR von 7,81 % verzeichnen, da China und Indien lizenzierte Sportprogramme ausbauen.

Wie verändern digitale Kanäle den Merchandise-Verkauf?

Online-Transaktionen wuchsen im November 2025 um 6,90 % im Jahresvergleich, und mobile Geräte machen nun zwei Drittel des Datenverkehrs aus, was Marken dazu zwingt, das App-basierte Einkaufen zu verfeinern.

Welche Rolle spielen Luxushäuser bei der Sportlizenzierung?

Partnerschaften mit Unternehmen wie LVMH treiben die durchschnittlichen Verkaufspreise in die Höhe und positionieren ausgewählte Artikel als Sammlerstücke statt als einfache Fan-Ausrüstung.

Seite zuletzt aktualisiert am: