Marktgröße und Marktanteil für Volleyballausrüstung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.89 Milliarden US-Dollar |

| Marktgröße (2031) | 5.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten und Afrika |

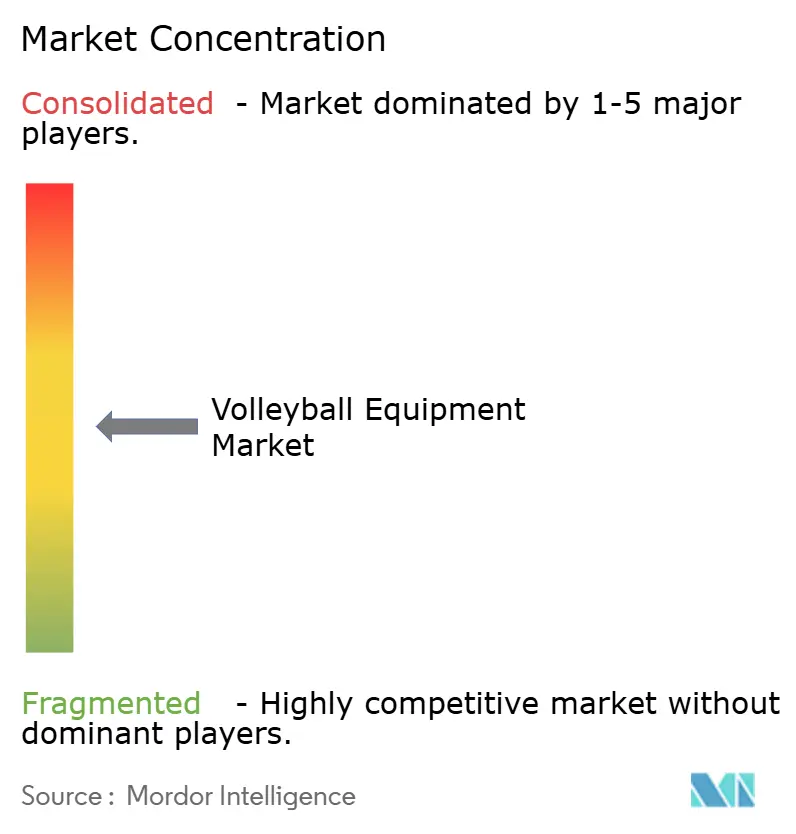

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Volleyballausrüstung von Mordor Intelligence

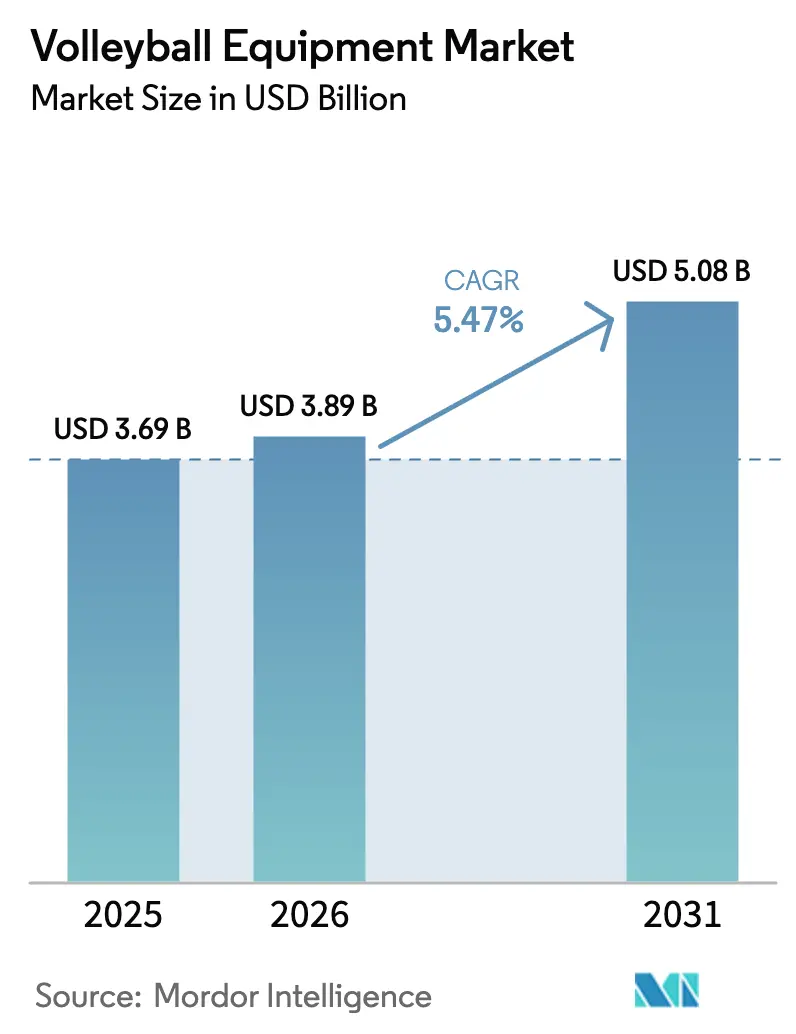

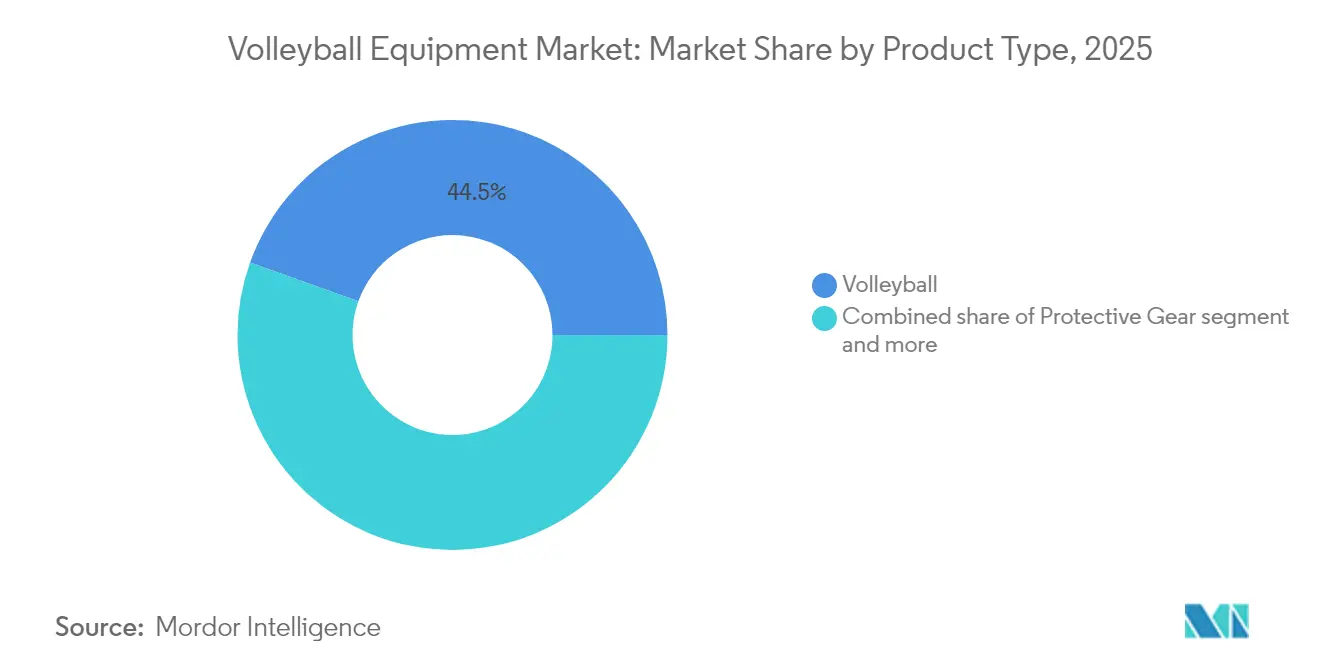

Die Marktgröße für Volleyballausrüstung wird im Jahr 2026 auf USD 3,89 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 3,69 Milliarden, mit Projektionen für 2031 von USD 5,08 Milliarden, was einem Wachstum von 5,47 % CAGR über den Zeitraum 2026–2031 entspricht. Anhaltend steigende globale Teilnehmerzahlen, verbandsgestützte Preisgelder und das Bestreben, regionale Ligen zu professionalisieren, steigern die Grundnachfrage nach zertifizierten Bällen, Netzsystemen und Halleninfrastruktur. Die institutionellen Ausgaben werden durch das USD 44-Millionen-Programm „Volleyball Empowerment” der Fédération Internationale de Volleyball sowie durch die Zusage verstärkt, bis 2028 70 % der Einnahmen als Preisgeld zurückzuführen – eine Politik, die Beschaffungsprozesse in allen 222 Mitgliedsverbänden in Gang setzt[1]Quelle: Fédération Internationale de Volleyball, „Beach Pro Tour Statistiken,” fivb.com. Die Region Asien-Pazifik behauptete ihre Führungsposition mit einem Umsatzanteil von 35,71 % im Jahr 2024, getragen von Chinas 4,6 Millionen Sportanlagen und dem erhöhten Khelo-India-Budget Indiens, während der Nahe Osten und Afrika mit 7,16 % am schnellsten wachsen, begünstigt durch in Katar ausgetragene FIVB-Veranstaltungen und den Erfolg der Vereinigten Arabischen Emirate bei den Special Olympics. Auf Produktebene entfielen Volleybälle im Jahr 2024 auf 44,84 % des Umsatzes, während sensoraktivierte Trainingsgeräte mit 6,85 % die am schnellsten wachsende Kategorie darstellten, da Vereine datenreiche Coaching-Hilfsmittel suchen. Der stationäre Einzelhandel macht nach wie vor 67,43 % des weltweiten Umsatzes aus, doch Online-Kanäle entwickeln sich mit einer CAGR von 7,43 % weiter.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Volleybälle im Jahr 2025 mit einem Umsatzanteil von 44,53 %, während Trainingsgeräte und Zubehör bis 2031 voraussichtlich mit einer CAGR von 6,75 % wachsen werden.

- Nach Volleyballtyp beherrschten Hallenprodukte im Jahr 2025 mit einem Anteil von 61,02 % die Marktgröße für Volleyballausrüstung, während Beach-Varianten bis 2031 voraussichtlich mit einer CAGR von 5,93 % wachsen werden.

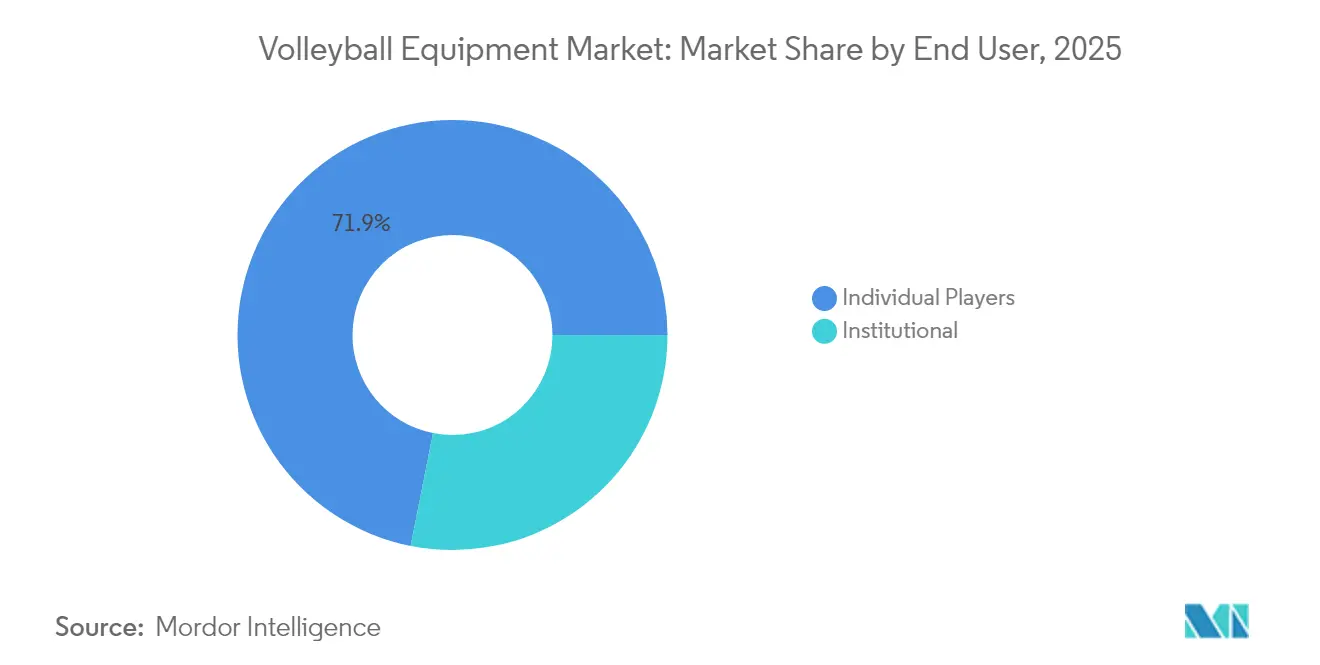

- Nach Endnutzer entfielen Einzelspieler im Jahr 2025 auf 71,88 % des Marktanteils für Volleyballausrüstung, während institutionelle Käufer bis 2031 die höchste CAGR von 6,42 % verzeichnen dürften.

- Nach Vertriebskanal entfielen Offline-Kanäle im Jahr 2025 auf 66,95 % des Umsatzes, während Online-Kanäle bis 2031 voraussichtlich eine CAGR von 7,32 % erreichen werden.

- Nach Geografie sicherte sich die Region Asien-Pazifik im Jahr 2025 einen Anteil von 35,44 %, während der Nahe Osten und Afrika bis 2031 mit der höchsten CAGR von 7,05 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Volleyballausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende globale Teilnehmerzahlen und Profiligen | +1.2% | Global, insbesondere Asien-Pazifik, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau von Schul- und Hochschulsportprogrammen | +0.9% | Nordamerika, Europa, Indien, China | Langfristig (≥ 4 Jahre) |

| Einführung intelligenter, sensorgestützter Ausrüstung | +0.7% | Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Innovation mit nachhaltigen Materialien bei Bällen und Netzen | +0.6% | Europa, Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe Nachfrage nach leistungstechnisch optimierten Bällen | +0.8% | Global, angeführt von Profi- und Hochschulwettbewerben | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Vereins-, Schul- und Akademieökosystemen | +1.0% | Indien, China, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Teilnehmerzahlen und Profiligen

Die FIVB-Volleyball-Nations-League erweiterte ihr Teilnehmerfeld im Jahr 2025 auf 18 Nationalmannschaften, und der Beach Pro Tour verzeichnete laut der Internationalen Volleyball-Föderation (FIVB) einen Anstieg der Einträge um 41 %, von 704 Teams im Jahr 2024 auf 992 im Jahr 2025, unterstützt durch Preisgelder in Höhe von USD 6,75 Millionen. Jedes neu platzierte Team löst inkrementelle Käufe von Spielbällen, Trainingsbällen, Schiedsrichterständern und zertifizierten Netzsystemen aus, die der FIVB-Homologierung entsprechen müssen. Das Rebranding der japanischen SV.League hob Ausländerbeschränkungen auf und strebt bis 2030 den Status einer Premierliga an – ein Schritt, der bereits die Nachfrage nach FIVB-zugelassenen Bällen von Mikasa und Kohlefaserpfosten von Senoh ankurbelt[2]Quelle: Japan Times, „SV.League Rebranding,” japantimes.co.jp. Offiziell-Lieferantenvereinbarungen binden Marken effektiv in mehrjährige Ausrüstungsverträge ein, während Breitensportvereine, die die Maßstäbe der Elite nachahmen möchten, zu denselben Anbietern tendieren. Dieser Halo-Effekt steigert den Lifetime-Umsatz pro Kunde, insbesondere bei aufstrebenden Verbänden, die die olympische Qualifikation anstreben. Folglich wird die Sicherung von Verbandsausschreibungen zu einem zentralen Wachstumshebel sowohl für etablierte als auch für herausfordernde Marken.

Ausbau von Schul- und Hochschulsportprogrammen

Die NCAA führt 1.053 Männer-Volleyballteams, während die National Christian College Athletic Association (Nationaler christlicher Hochschulsportverband) den Sport im Jahr 2024–25 auf Meisterschaftsstatus erhob und damit eine messbare Nachfrage nach Einsteigerbällen, Netzen und Schutzausrüstung erzeugte, so die NCAA. In Indien erreichte der Volleyball-Verband im März 2024 den Status eines Centre of Excellence für die Bengaluru-Torpedoes-Akademie, und das Khelo-India-Budget wurde für das Haushaltsjahr 2025–26 auf INR 1.000 Crore (ca. USD 120 Millionen) erhöht, um Hallenbauprojekte und Trainerzertifizierungen zu fördern, so das Ministerium für Jugendfragen und Sport. Chinas nationales Mandat für 4,6 Millionen Sportanlagen unterstreicht die institutionellen Investitionen in Mehrzweckhallen, die häufig Volleyballfelder umfassen. Schulen erneuern ihre Ausrüstung in der Regel alle zwei bis drei Jahre, was für zertifizierte Lieferanten annuitätsartige Umsatzströme schafft. Frühzeitige Exposition fördert Markentreue, da Absolventen häufig dieselbe Ausrüstung für Freizeit- oder Vereinsspiel wählen und so den Customer-Lifetime-Value weit über den schulischen Markt hinaus verlängern.

Einführung intelligenter, sensorgestützter Ausrüstung

Sensorintegrierte Bälle transformieren bisher qualitatives Coaching in quantitativen, datengesteuerten Unterricht, indem sie Aufschlaggeschwindigkeit, Drallrate und Aufprallbelastung erfassen[3]Quelle: IEEE, „Sensortechnologie in Sportausrüstung,” ieeexplore.ieee.org. In den Vereinigten Staaten setzen Division-I-Programme zunehmend KI-gestützte Tracking-Kameras ein, die Bälle mit präzisen Oberflächenreflexionsparametern erfordern, um stabile optische Messwerte zu gewährleisten – was die Nachfrage nach eng spezifizierten Spielbällen antreibt. Der Impact-Report 2024 von Wilson hebt Lebenszyklusanalyseverfahren hervor, die Datenanalyse mit Nachhaltigkeitszielen verknüpfen und zeigen, dass „Design für Daten” und „Design für die Umwelt” bei der Ausrüstung der nächsten Generation zusammenlaufen. Gebündelte Angebote, die Hardware mit cloudbasierter Analytik kombinieren, ermöglichen wiederkehrende Abonnementerlöse und schaffen proprietäre Ökosysteme ähnlich dem Rasierer-und-Klingenmodell, das bei Wearables angewandt wird. Da die Hardwarepreise sinken, wird die Einführung voraussichtlich auf mittelrangige Hochschulen und aufstrebende Vereine ausgeweitet, was ein Technologie-Schwungrad beschleunigt, das frühe Einsteiger mit skalierbaren Softwareplattformen belohnt.

Innovation mit nachhaltigen Materialien bei Bällen und Netzen

Covestros biobasierte TPU-Mischungen reduzieren den Petrochemieeinsatz und erfüllen gleichzeitig die FIVB-Rückprallormen, was Herstellern hilft, sich gegen volatile PVC-Preise abzusichern und EU-ESG-Anforderungen zu erfüllen. Mikasas Beachball BV550C mit Recyclingnylon-Bezug verdeutlichte diesen Wandel bei seiner Premiere bei den Olympischen Spielen Paris 2024. Die EU-Politik beschleunigt die Einführung von Kreislaufdesign: Die Ökodesign-Verordnung 2024/1781 verbietet die Deponierung unverkaufter Schuhe und Bekleidung ab Juli 2026 und veranlasst Marken zur Annahme von Kreislaufdesign[4]Quelle: Europäische Kommission, „Ökodesign-Verordnung 2024/1781,” europa.eu. ISO-14001-Zertifizierung und externe Lebenszyklusanalysen prägen zunehmend europäische Ausschreibungen und machen Nachhaltigkeit zu einer Beschaffungsvoraussetzung statt zu einem Branding-Instrument. Frühe Einsteiger, die recycelbare Polymere integrieren und Rücknahmeprogramme einführen, erhalten bevorzugten Zugang zu Schul-, Kommunal- und anderen öffentlichen Aufträgen, die durch grüne Mandate geregelt werden.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten für professionelle Bälle | -0.5% | Global; akut in Lateinamerika, Afrika, Südasien | Kurzfristig (≤ 2 Jahre) |

| Uneinheitliche Standards in Ligen und Regionen | -0.4% | Global; größte Fragmentierung in Asien-Pazifik, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Hohe Wartungs- und Installationskosten für Spielfelder | -0.6% | Schwellenmärkte in Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| PU/PVC-Preisvolatilität und verschärfte ESG-Regulierung | -0.7% | Global; regulatorischer Druck am stärksten in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für professionelle Bälle

Hochwertige Lederbälle von Mikasa, Molten und Baden werden für USD 85–150 verkauft, was sie für viele Schulen in Südasien und im subsaharischen Afrika unerschwinglich macht, so Baden Sports Canada. Indiens GST-Senkung auf 5 % im September 2025 trägt zur Preisentlastung bei, gleicht jedoch die hohen Kosten für importierte Kunstledereinsatzmaterialien, die von Fabriken in Jalandhar und Meerut verwendet werden, nicht aus. Infolgedessen verlassen sich budgetbeschränkte Programme auf PVC-Bälle im Preisbereich USD 20–30, die schnell verschleißen, die Kompetenzentwicklung einschränken, aber eine stetige Ersatznachfrage erzeugen. Hersteller, die Verbundwerkstoffe aus thermoplastischem Elastomer im Preissegment USD 40–60 einführen, können Institutionen ansprechen, die Langlebigkeit zu zugänglichen Preisen suchen. Die Überbrückung dieser Erschwinglichkeitslücke ist entscheidend für die Ausweitung der Beteiligung und das Aufrechterhalten des langfristigen Marktwachstums.

Uneinheitliche Standards in Ligen und Regionen

Die FIVB, die NCAA und wichtige nationale Verbände setzen unterschiedliche Balldimensionen, Druckwerte und Farbanforderungen durch und veranlassen Hersteller zu kostenintensiver Kleinserienfertigung. Kleinere Marken haben Schwierigkeiten, mehrere Homologierungsgebühren zu finanzieren, die pro Modell USD 50.000 übersteigen können. Vereine in Schwellenmärkten erwerben häufig unwissentlich nicht konforme Bälle und sehen sich dann mit Ersatzkosten konfrontiert, wenn ihre Ausrüstung die Turnier-Zertifizierungsstandards nicht erfüllt. Diese fragmentierten Standards erhöhen die SKU-Komplexität, erhöhen die Logistikbelastung und drücken die Lieferantenmargen. Eine einheitliche globale Spezifikation könnte die Fertigung rationalisieren und Größenvorteile erschließen, doch bis dahin bleibt die Compliance-Reibung eine strukturelle Belastung für den Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Volleybälle sichern den Umsatz, Trainingsgeräte beschleunigen das Wachstum

Volleybälle entfielen im Jahr 2025 auf 44,53 % des Umsatzes und unterstreichen ihre unverzichtbare Rolle auf jeder Spielebene. Netze und Pfosten folgen, unterstützt durch institutionelle Upgrades von veralteten Stahlsystemen auf korrosionsbeständige Kohlefaser-Designs, wie Senohs DE53-Pfosten zum Preis von über USD 1.000. Das Segment Trainingsgeräte ist das am schnellsten wachsende und wird bis 2031 voraussichtlich mit einer CAGR von 6,75 % wachsen, angetrieben durch sensorgestützte Bälle und KI-Videotracker, die Coaching-Programme verbessern. Schutzausrüstung profitiert von einem gestiegenen Bewusstsein für Verletzungsprävention, insbesondere bei weiblichen Athletinnen, die höhere ACL-Verletzungsraten aufweisen. Das Schuhsegment ist nach wie vor hart umkämpft, mit Nikes Zoom Hyperset 2 für USD 135 für Elitespieler und dem HyperQuick für USD 75 für preisbewusste Käufer.

Gebündelte Beschaffung gewinnt an Bedeutung: Badens Champions-Set, das Ball, Netz, Pfosten und Linien für USD 239,99 kombiniert, ist bei Gemeinschaftsvereinen beliebt, denen Beschaffungsexpertise fehlt, so Baden Sports Canada. Softwarezusätze für Trainingsgeräte, wie IMU-Sensor-Neukalibrierungsabonnements, generieren wiederkehrende Erlöse. Während Schuhe und Bandagen niedrigere Margen aufweisen als Bälle, fördern sie Markentreue und Cross-Selling-Möglichkeiten. Lieferanten, die margenstarke Kernprodukte mit komplementären Ökosystemangeboten ausbalancieren, stärken die Kundenbindung und erweitern den gesamten Markt für Volleyballausrüstung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Volleyballtyp: Hallen-Volleyball dominiert, Beach-Volleyball gewinnt an Dynamik

Hallenvolleyball entfiel im Jahr 2025 auf 61,02 % der Ausrüstungsverkäufe, angetrieben durch Schulligen und Profifrachisen, die auf Parkettfelder und Leder- oder Verbundbälle angewiesen sind, die auf kontrollierten Rückprall ausgelegt sind, so die Internationale Volleyball-Föderation (FIVB). Beach-Volleyball, unterstützt durch eine Zunahme der teilnehmenden Teams und steigende Preisgelder, wird bis 2031 voraussichtlich mit einer CAGR von 5,93 % wachsen. Die Ausrüstungsspezifikationen unterscheiden sich: Beach-Bälle haben weichere, wasserbeständige Bezüge und niedrigeren Innendruck, während Pfosten rostschutzbeständige Beschichtungen benötigen, um Außenbedingungen standzuhalten.

Das Wachstum im Beach-Bereich verlagert die Nachfrage hin zu portablen, wetterfesten Sets, wie Senohs DE5000-Pfostensystem, das eloxierte Rohre und Sandanker für USD 395 umfasst. Junior-Beach-Events, die von der Qatar Foundation ausgerichtet werden, veranschaulichen die geografische Expansion über die traditionellen nordamerikanischen und europäischen Märkte hinaus. Marken, die modulare Systeme für Hallen-, Beach- und sogar Schnee-Volleyball anbieten, werden Mehrzweckeinrichtungen ansprechen, die eine maximale Ressourcennutzung anstreben.

Nach Endnutzer: Einzelspieler führen, Institutionen beschleunigen das Wachstum

Einzelspieler entfielen im Jahr 2025 auf 71,88 % des Umsatzes im Markt für Volleyballausrüstung, hauptsächlich getragen durch Gartensets und Freizeitbälle im Preisbereich USD 20 bis USD 40. Institutionelle Käufer, darunter Schulen, Hochschulen und Vereine, werden voraussichtlich das gesamte Marktwachstum mit einer CAGR von 6,42 % übertreffen, unterstützt durch staatliche Förderprogramme wie Indiens INR-1.000-Crore-Khelo-India-Programm und den FIVB-Volleyball-Empowerment-Fonds. Institutionen erneuern Spielbälle in der Regel jede Saison, um Homologierungsstandards zu erfüllen, was vorhersehbare Nachbestellungszyklen schafft.

Einzelverbraucher bleiben stark preissensitiv mit geringerer Markentreue, doch zunehmend streben ambitionierte Spieler nach NFHS-zugelassenen Verbundbällen im Preisbereich USD 50–70, was mittelpreisige Wachstumschancen für Marken bietet, die Qualität mit Erschwinglichkeit verbinden. In den Vereinigten Staaten verwischt Vereins-Volleyball die Grenze zwischen individueller und institutioneller Nachfrage, da von Eltern organisierte Teams Sammelbestellungen über direkte Verbraucherkanäle aufgeben. Mengenbasierte Rabatte und Anpassungsoptionen, einschließlich Logos und Farbauswahl, stärken die Lieferantenpositionierung in diesem hybriden Segment.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Offline hält den Anteil, Online wächst stark

Stationäre Einzelhändler entfielen im Jahr 2025 auf 66,95 % des Umsatzes im Markt für Volleyballausrüstung und spiegeln damit die haptische Natur der Ballbewertung und die logistische Effizienz der Großbestellungsabwicklung für Schulen wider. Online-Kanäle wachsen jedoch mit einer CAGR von 7,32 %, unterstützt durch einen Anstieg des E-Commerce-Verkehrs bei Sportausrüstung. Während Desktop-Computer bei komplexen Käufen noch den Großteil der Konversionen dominieren, entfallen nun 63 % des Browsing-Traffics auf Mobilgeräte, was darauf hindeutet, dass Produktentdeckungen zunehmend auf Handgeräten beginnen.

Marken setzen auf Omnichannel-Strategien: Wilson und Baden betreiben eigene E-Commerce-Seiten und pflegen gleichzeitig Partnerschaften mit Dick's Sporting Goods und Decathlon für Anproben im Geschäft. Bezahlte Suchanzeigen machen 56,5 % des Online-Traffics aus und unterstreichen die Bedeutung von SEO und gesponserten Einträgen. Abonnementmodelle, wie vierteljährliche Balllieferungen und jährliche Netzersetzungen, reduzieren die Abwanderung und stabilisieren den Umsatz, was einen verteidigungsfähigen Vorteil gegenüber preisgetriebenen Wettbewerbern schafft.

Geografische Analyse

Die Region Asien-Pazifik hielt im Jahr 2025 den größten regionalen Anteil von 35,44 % am Umsatz im Markt für Volleyballausrüstung, gestützt durch Chinas 4,07 Milliarden Quadratmeter Sportanlagen und staatliche Mandate zur Förderung von mehr körperlicher Aktivität. Indien ist der am schnellsten wachsende Teilmarkt, angetrieben durch Khelo-India-Budgeterhöhungen, GST-Senkungen bei Sportartikeln und FIVB-zertifizierte Akademien, die gemeinsam die Nachfrage nach zertifizierten Bällen und tragbaren Netzsystemen steigern. Das Rebranding der japanischen SV.League bietet ein gemischtes Bild: Steigende Profistandards treiben den Absatz von Premiumausrüstung an, während demografische Gegenwinde die Jugendbeteiligung sinken lassen.

Der Nahe Osten und Afrika werden bis 2031 voraussichtlich die schnellste CAGR von 7,05 % verzeichnen, angetrieben durch Katar als Gastgeber großer Turniere und den Sieg der Vereinigten Arabischen Emirate beim Unified Volleyball World Cup 2025. Der globale Investitionskanal der FIVB in Höhe von USD 47 Millionen stellt aufstrebenden Verbänden Ausrüstungszuschüsse zur Verfügung; der fragmentierte Vertrieb und die Preissensitivität erfordern jedoch hybride Ansätze, die lokale Großhändler mit direktem E-Commerce an Verbraucher kombinieren. Nordamerika und Europa halten, obwohl reif, stetige Ersatzzyklen aufrecht, wobei allein die 1.053 Männerteams der NCAA saisonale Nachbestellungen von FIVB-zugelassenen Bällen sicherstellen, und EU-Grünbeschaffungsregeln ISO-14001-zertifizierte Lieferanten bevorzugen.

Lateinamerika bleibt untererschlossen. Die brasilianischen Bundesausgaben für Sport und Freizeit liegen weit unter früheren Niveaus und schränken die öffentlichen Beschaffungen ein, während Argentiniens Liga ACLAV eher auf Vereinsfinanzierung als auf zentralisierte Beschaffung setzt, was die Nachfrage fragmentiert und die Logistikkosten pro Einheit erhöht. Dennoch deuten WHO-Daten darauf hin, dass die Region einen der weltweit höchsten Anteile an inaktiven Erwachsenen aufweist, was ein latentes Wachstumspotenzial signalisiert, sofern sich Erschwinglichkeit verbessert und Breitensportprogramme ausgeweitet werden. Herausforderungsmarken, die Direktvertriebskanäle nutzen, sind gut positioniert, um ineffiziente Einzelhandelsnetzwerke zu umgehen und diese unerschlossene Nachfrage zu erschließen.

Wettbewerbslandschaft

Der Markt für Volleyballausrüstung bleibt mäßig fragmentiert, angeführt von Mikasa, Molten, Wilson, Tachikara und Spalding. Mikasa nutzt olympische Sponsorings und den Beach Pro Tour, um Premiumsichtbarkeit zu sichern, während Moltons FLISTATEC-Technologie seine Präsenz bei NCAA-Meisterschaften festigt. Senoh, über den exklusiven nordamerikanischen Partner Sports Imports, dominiert mit über 90 % der FIVB-zugelassenen Netzsysteme in US-amerikanischen Hochschulprogrammen und demonstriert damit eine nahezu monopolartige Nische.

Der Konsolidierungsdruck steigt: RIP-IT Sports übernahm Tachikara im Januar 2024 und erhielt damit eine Japan-nach-Nordamerika-Lieferkette, die Frachtkosten und Homologierungskosten pro Einheit reduziert. Freie Marktpotenziale konzentrieren sich auf nachhaltige Materialien, Sensorintegration und Vertriebsflexibilität. Wilsons Lebenszyklusanalysebericht 2024 hebt transparente ESG-Kennzahlen hervor, die zunehmend für europäische Ausschreibungen erforderlich sind, während Covestros biobasiertes TPU eine vorgelagerte Materialdifferenzierung bietet.

Herausfordernde Marken steigerten ihren Marktanteil zwischen 2019 und 2024 durch digital-first, direktverbraucherorientierte Strategien, die etablierte Anbieter beim Preis unterbieten. Traditionsunternehmen reagieren mit Augmented-Reality-Produktvorschauen und KI-gestützten Größenwerkzeugen, um das Einkaufserlebnis im Geschäft online zu replizieren. Modulare Smart-Ausrüstungs-Ökosysteme, die Hardware- und Softwareabonnements kombinieren, generieren wiederkehrende Erlöse und erhöhen die Wechselkosten, was frühe Einsteiger für überproportionale Gewinne positioniert, sobald Sensortechnologie erschwinglicher wird.

Marktführer der Volleyballausrüstungsbranche

Mikasa Corporation

Spalding Sports Equipment

Tachikara Holdings, Ltd.

Wilson Sporting Goods Co.

Molten Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Mikasa wurde als offizieller Balllieferant für AVC-Veranstaltungen in den Jahren 2025 und 2026 ernannt und liefert hochwertige Bälle für wichtige Turniere, darunter die AVC Champions League und den Nations Cup in Asien. Die von Volleyball World unterstützte Partnerschaft setzt Mikasas langjähriges Engagement im internationalen Volleyballwettbewerb fort.

- Juni 2024: Mikasa Corporation gab eine mehrjährige Partnerschaft mit League One Volleyball (LOVB) Pro bekannt und liefert offizielle Spielbälle für die neue professionelle Damenliga, die 2025 startet. Die Vereinbarung festigt Mikasas Dominanz im nordamerikanischen Profivolleyball und bietet Markensichtbarkeit bei der Zielgruppe der Liga bestehend aus Hochschul- und Freizeitspielern.

- April 2024: Mikasa hat die Olympia-Volleyballlinie Paris 2024 eingeführt, zu der der Beachball BV550C mit einem Bezug aus recyceltem Nylon gehört, in Übereinstimmung mit den Nachhaltigkeitsmandaten des Internationalen Olympischen Komitees. Der Produktlaunch positioniert Mikasa als Marktführer für umweltfreundliche Ausrüstung und erzeugt einen Halo-Effekt für das gesamte Produktportfolio.

- Januar 2024: RIP-IT Sports übernahm Tachikara Holdings und konsolidierte damit zwei mittelgroße Marken und erhielt Zugang zu Tachikaras Vertriebsnetz in Japan und Nordamerika. Die Übernahme signalisiert Konsolidierungsdruck in einem fragmentierten Markt, da kleineren Marken das Ausmaß fehlt, um FIVB-Homologierungsverfahren und Mehrregionsvertrieb zu bewältigen.

Berichtsumfang des globalen Markts für Volleyballausrüstung

Im Wesentlichen ist Volleyball ein Spiel, das mit einem Netz und einem Ball im Freien gespielt wird. Zur Ausrüstung gehören Bälle, Schuhe, Schutzausrüstung wie Knie- und Ellbogenschützer sowie Netze und Spielfelder, Taschen und Pfosten sowie Kabel. Der globale Markt für Volleyballausrüstung ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Bälle, Schuhe, Schutzausrüstung und sonstiges unterteilt. Nach Volleyballtyp ist der Markt in Hallenvolleyball und Outdoor-Volleyball unterteilt. Nach Endnutzer ist der Markt in institutionelle Nutzer und private Nutzer unterteilt. Basierend auf dem Vertriebskanal ist der untersuchte Markt in stationäre Geschäfte und Online-Shops unterteilt. Er bietet eine Analyse aufstrebender und etablierter Volkswirtschaften weltweit, darunter Nordamerika, Europa, Südamerika, Asien-Pazifik sowie der Nahe Osten und Afrika. Für jedes Segment wurden Marktgröße und -prognosen auf Basis des Werts (USD Millionen) ermittelt.

| Volleybälle |

| Netze und Pfosten |

| Schuhe |

| Schutzausrüstung |

| Trainingsgeräte und Zubehör |

| Hallenvolleyball |

| Beach-Volleyball |

| Institutionell (Schulen, Hochschulen, Sportvereine und mehr) |

| Einzelspieler |

| Offline-Kanäle |

| Online-Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Polen | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Thailand | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Katar | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Volleybälle | |

| Netze und Pfosten | ||

| Schuhe | ||

| Schutzausrüstung | ||

| Trainingsgeräte und Zubehör | ||

| Nach Volleyballtyp | Hallenvolleyball | |

| Beach-Volleyball | ||

| Nach Endnutzer | Institutionell (Schulen, Hochschulen, Sportvereine und mehr) | |

| Einzelspieler | ||

| Nach Vertriebskanal | Offline-Kanäle | |

| Online-Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Polen | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Thailand | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Katar | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Volleyballausrüstung im Jahr 2026?

Er wurde im Jahr 2026 auf USD 3,89 Milliarden bewertet und soll bis 2031 USD 5,08 Milliarden erreichen.

Welche Produktkategorie dominiert den aktuellen Absatz?

Volleybälle führen mit 44,53 % des weltweiten Umsatzes, obwohl Trainingszubehör mit einer CAGR von 6,75 % am schnellsten wächst.

Welche Region wächst am schnellsten?

Die Region Naher Osten und Afrika wird bis 2031 mit einer CAGR von 7,05 % prognostiziert – der höchsten unter allen Geografien.

Wer sind die wichtigsten Balllieferanten?

Mikasa und Molten führen die Liste an, gestützt durch offizielle Ballverträge mit der FIVB und der NCAA, die Premium-Sichtbarkeit sichern.

Welche Nachhaltigkeitsvorschriften belasten Hersteller am stärksten?

Die EU-Ökodesign-Verordnung 2024/1781 verbietet ab Juli 2026 die Entsorgung unverkaufter Waren und drängt zusammen mit den CSRD-Berichtspflichten Lieferanten zu recycelten und biobasierten Materialien.

Seite zuletzt aktualisiert am: