Marktgröße und Marktanteil für Künstliche Intelligenz in der Lieferkette

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.29 Milliarden US-Dollar |

| Marktgröße (2031) | 44.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 34.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Künstliche Intelligenz in der Lieferkette von Mordor Intelligence

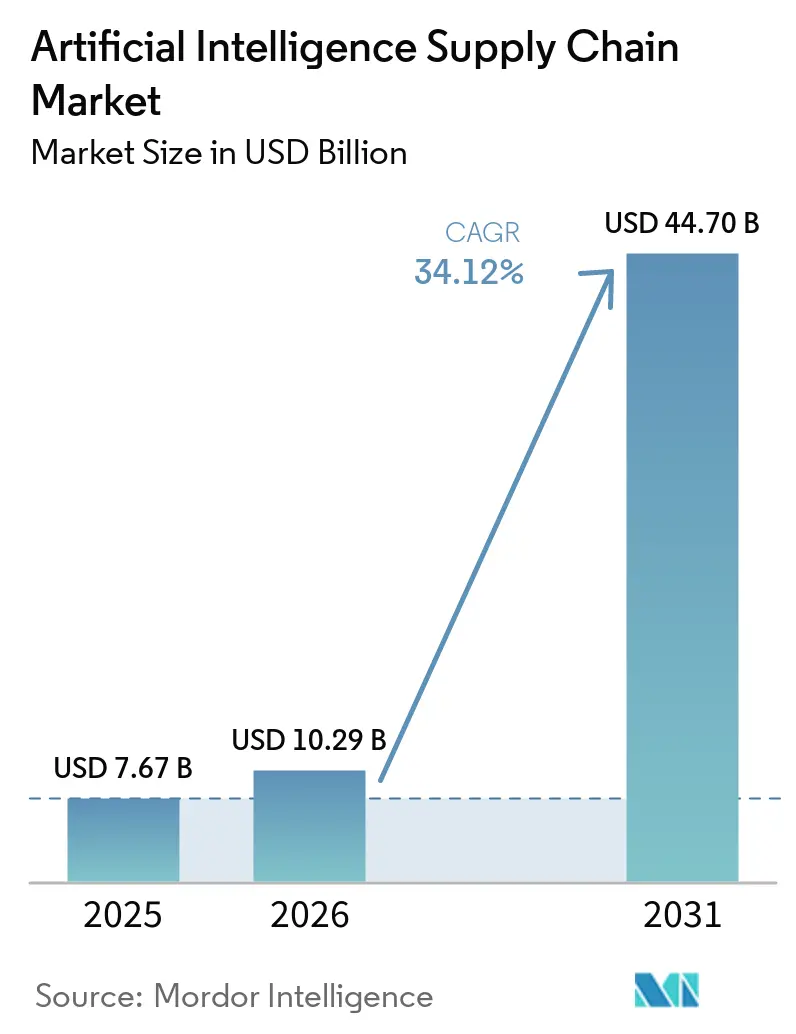

Die Marktgröße für Künstliche Intelligenz in der Lieferkette wird voraussichtlich von 7,67 Milliarden USD im Jahr 2025 auf 10,29 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 34,12 % über den Zeitraum 2026–2031 einen Wert von 44,7 Milliarden USD erreichen. Die beschleunigte Einführung ist auf Unternehmen zurückzuführen, die autonome und störungsresistente Lieferketten anstreben – ein Trend, der durch den aktuellen Mangel an KI-Beschleuniger-GPUs verstärkt wird, der die Bereitstellungsvorlaufzeiten verlängert und zur Optimierung knapper Rechenressourcen zwingt. Generative-KI-Copiloten, die nachweislich Planungskosten bei großen Konsumgüterunternehmen um Millionen reduzieren, skalieren rasch, während kontextbewusstes Computing IoT-Sensordaten für Echtzeit-Entscheidungsfindung in komplexen Netzwerken integriert. Nordamerika führt bei der frühen Kommerzialisierung und Risikokapitalfinanzierung, doch der asiatisch-pazifische Raum holt durch massive, von Regionalregierungen unterstützte KI-Infrastrukturprogramme auf. Die Wettbewerbsintensität bleibt hoch, da Cloud-Hyperscaler, Nischen-ISVs und aufkommende Edge-Computing-Spezialisten darum wetteifern, plattformzentrierte Lösungen zu liefern, die die Gesamtbetriebskosten senken.

Wichtigste Erkenntnisse des Berichts

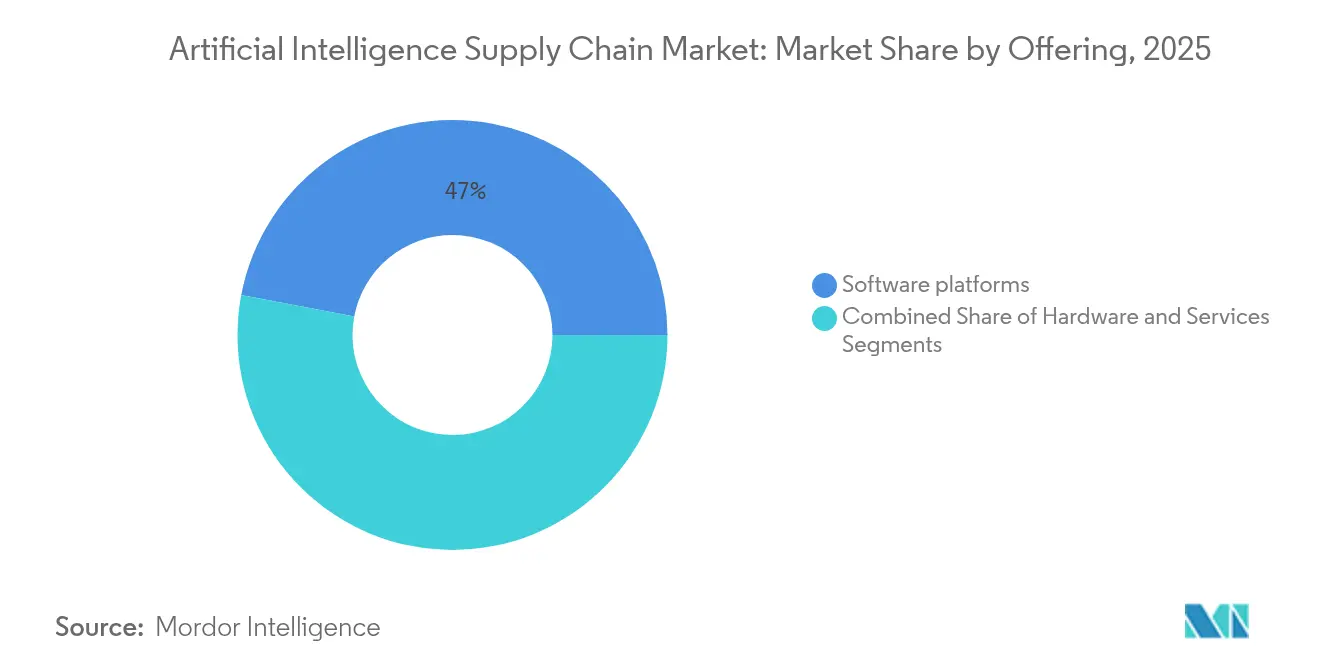

- Nach Angebot erfassten Softwarelösungen im Jahr 2025 einen Marktanteil von 47,02 % am Markt für Künstliche Intelligenz in der Lieferkette; Dienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 18,92 % wachsen.

- Nach Technologie führte Maschinelles Lernen mit einem Anteil von 37,30 % im Jahr 2025, während kontextbewusstes Computing mit einem prognostizierten CAGR von 22,15 % bis 2031 das höchste Wachstum verzeichnet.

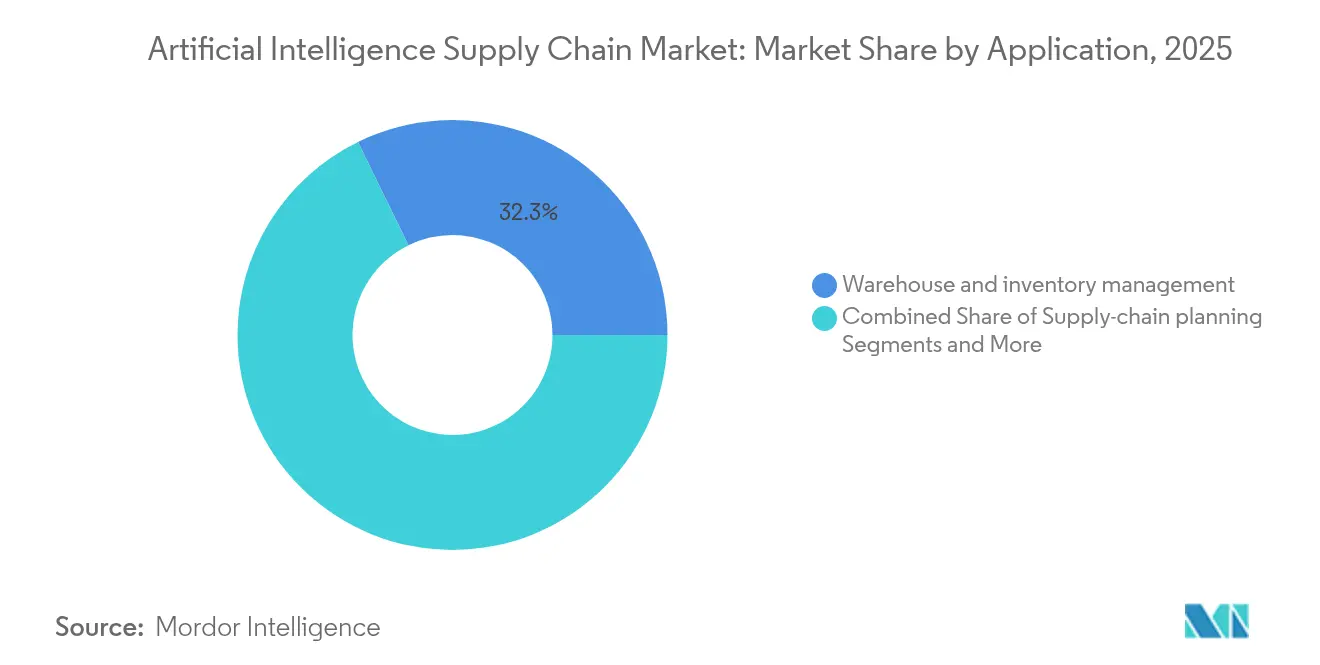

- Nach Anwendung hielt Lager- und Bestandsmanagement im Jahr 2025 einen Anteil von 32,25 % an der Marktgröße für Künstliche Intelligenz in der Lieferkette; Risiko- und Störungsmanagement wächst bis 2031 mit einem CAGR von 19,85 %.

- Nach Endnutzerbranche dominierte Einzel- und E-Commerce-Handel mit einem Umsatzanteil von 27,10 % im Jahr 2025, während das Gesundheitswesen und die Biowissenschaften voraussichtlich mit einem CAGR von 16,95 % bis 2031 wachsen werden.

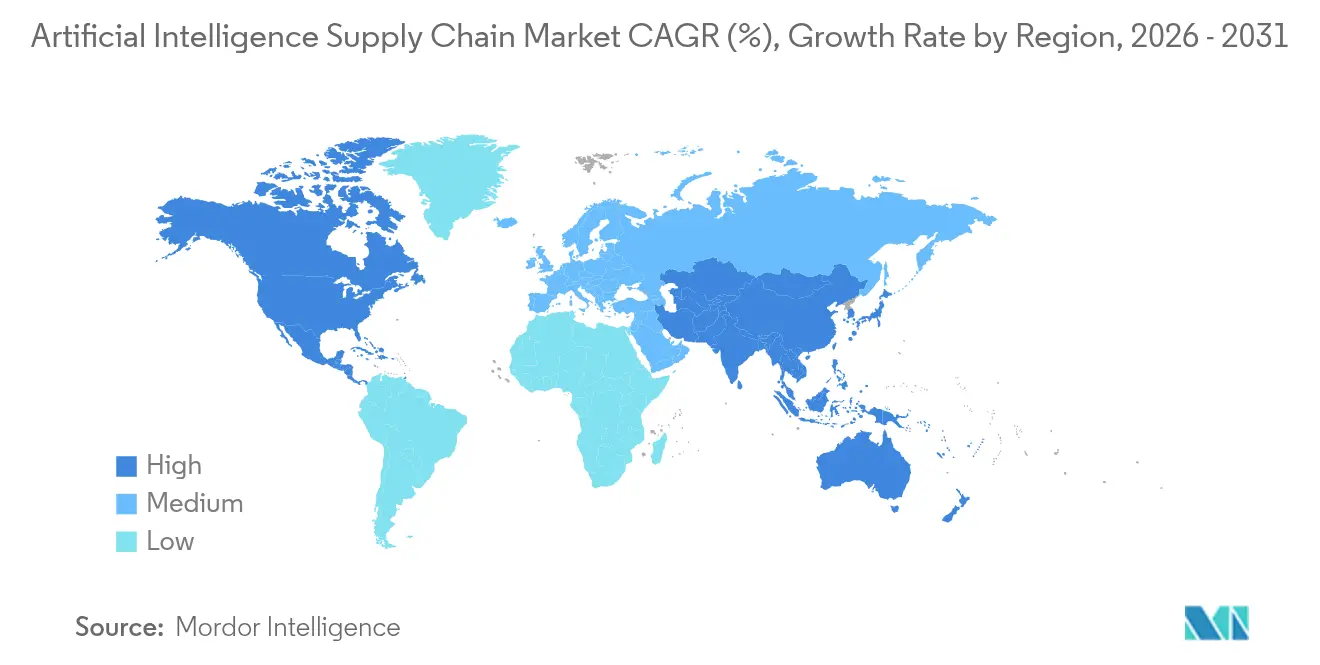

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 41,25 % an der Marktgröße für Künstliche Intelligenz in der Lieferkette, wobei der asiatisch-pazifische Raum bis 2031 mit einem CAGR von 17,9 % wachsen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für Künstliche Intelligenz in der Lieferkette*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Niedrigere Betriebskosten und Fehlerreduzierung | +8.5% | Global | Mittelfristig (2–4 Jahre) |

| Erhöhter Lagerdurchsatz durch autonome mobile Roboter | +6.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Generativer-KI-Copiloten für die Nachfrageprognose | +7.8% | Global, frühe Gewinne in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Agentische KI für die durchgängige Selbstorchestrierung | +5.1% | Asiatisch-pazifischer Raum als Kern, Ausbreitung nach Nordamerika | Langfristig (≥ 4 Jahre) |

| Synthetische Daten zur Verbesserung der Lieferplanungsgenauigkeit | +3.4% | Global | Mittelfristig (2–4 Jahre) |

| Branchencloud-Plattformen mit gebündelter KI und IoT | +4.7% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Niedrigere Betriebskosten und Fehlerreduzierung

Unternehmen, die KI für vorausschauende Wartung, dynamische Routenplanung und intelligente Zuteilung einsetzen, berichten von Kosteneinsparungen von 15–20 % und nahezu perfekter Auftragsgenauigkeit – Gewinne, die Kapital für weitere KI-Projekte freisetzen. Automobilhersteller, die Computer Vision einsetzen, haben die Fehlerquoten um 30 % gesenkt, was einen finanziellen Anreiz schafft, der den Plattformausbau in diskreten und Prozessindustrien beschleunigt. Die Skalierungsvorteile verstärken sich über mehrere Standorte hinweg und positionieren KI als wesentlichen Hebel für den Margenschutz in wirtschaftlich volatilen Zeiten.

Erhöhter Lagerdurchsatz durch autonome mobile Roboter

Produktivitätssteigerungen von 25–50 % und Vorfallsreduzierungen von bis zu 60 % belegen den unmittelbaren ROI von Robotersystemen, während aufkommende humanoide Designs aufgabenagnostische Flexibilität ohne umfangreiche Umbaumaßnahmen an Einrichtungen versprechen. Die Akzeptanz ist in Regionen mit hohen Arbeitskosten am stärksten, wobei Prognosen besagen, dass die meisten britischen Fulfillment-Center bis 2030 Roboter einsetzen werden. Diese Gewinne verkürzen die Amortisationszeiten und unterstützen die wachsende Nachfrage im E-Commerce.

Zunahme von Generativer-KI-Copiloten für die Nachfrageprognose

Mehr als die Hälfte der Führungskräfte in der Lieferkette erprobt Generative-KI-Copiloten, angezogen von der Möglichkeit, soziale Stimmung, Wetterdaten und makroökonomische Indikatoren in umsetzbare Prognosen zu integrieren. Die Lighthouse-Plattform von Kraft Heinz beispielsweise passt Produktionspläne autonom in Echtzeit an und verbessert die Prognosegenauigkeit um zweistellige Prozentwerte[3]Kraft Heinz, "KI-Lighthouse wird auf globale Fabriken ausgeweitet," Kraft Heinz, kraftheinzcompany.com. Natürlichsprachliche Schnittstellen ermöglichen es nicht-technischen Planern, schnell Szenarien zu erstellen und so fortgeschrittene Analysen zu demokratisieren.

Agentische KI für die durchgängige Selbstorchestrierung

Logistikführer wie UPS demonstrieren agentische KI, die Tausende von Variablen auswertet, um Sendungen umzuleiten und Kapazitäten innerhalb von Minuten zuzuweisen. C3.ai-Orchestrierungsagenten automatisieren Beschaffungs- und Fulfillment-Aufgaben und lernen aus jedem Zyklus, um die Resilienz zu verbessern. Mit zunehmender Reife der Algorithmen wird erwartet, dass Beschaffungssoftware bis 2028 15 % der Routineentscheidungen an autonome Agenten überträgt[1]C3.ai, "C3 AI Supply Chain Suite führt Multi-Hop-Orchestrierungsagenten ein," C3.ai, c3.ai.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für Künstliche Intelligenz in der Lieferkette*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel und Konzentration von KI-Beschleuniger-GPUs | -12.3% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte, qualitativ minderwertige Legacy-Datensilos | -8.7% | Global, stärker in traditionellen Branchen | Mittelfristig (2–4 Jahre) |

| Zunehmende KI-spezifische Cyber- und Modellvergiftungsbedrohungen | -4.2% | Global, vernetzte Ökosysteme | Langfristig (≥ 4 Jahre) |

| Aufkommende Vertrauenswürdige-KI-Regulierungen | -6.8% | Europa und Nordamerika, weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel und Konzentration von KI-Beschleuniger-GPUs

Die Vorlaufzeiten für erstklassige GPUs haben zweistellige Wochenwerte erreicht, mit Listenpreisen von nahezu 40.000 USD, was Unternehmen dazu veranlasst, Rechenkapazitäten zu rationieren und effizientere Architekturen zu übernehmen. Das Versorgungsrisiko wird durch die geografische Konzentration der Substratfertigung verstärkt, was Unternehmen dazu zwingt, Kapazitäten Jahre im Voraus vorzubestellen und Strategien zur Platzierung von KI-Arbeitslasten zu überdenken.

Zunehmende KI-spezifische Cyber- und Modellvergiftungsbedrohungen am Edge

Verteilte KI-Bereitstellungen schaffen neue Angriffsflächen. Forschungsergebnisse zeigen, dass Datenvergiftungsangriffe die Genauigkeit der Anomalieerkennung um zweistellige Prozentwerte verschlechtern können, was zusätzliche Ausgaben für Modell-Governance und Zero-Trust-Architekturen erzwingt. Erhöhte Cyberexposition kann den Übergang von Pilotprojekten zur Produktion verzögern, insbesondere in stark regulierten Sektoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Künstliche Intelligenz in der Lieferkette

Nach Angebot:

Dienstleistungen wachsen trotz Softwaredominanz starkSoftwareplattformen hielten im Jahr 2025 einen Marktanteil von 47,02 % am Markt für Künstliche Intelligenz in der Lieferkette, was die Präferenz der Unternehmen für integrierte Suiten widerspiegelt, die Planung, Ausführung und Analysen umfassen. Der Dienstleistungsumsatz wächst jedoch mit einem CAGR von 18,92 %, da Organisationen Implementierung, Modelltraining und kontinuierliche Optimierung an spezialisierte Partner auslagern. Implementierungs- und Managed-Service-Anbieter profitieren von Fachkräftemangel und der Komplexität von Multi-Vendor-Ökosystemen.

Hardware bleibt der kleinste Anteil, übt jedoch aufgrund des anhaltenden GPU-Engpasses einen überproportionalen Einfluss aus. Die Knappheit hat das Interesse an alternativen Beschleunigern wie TPUs und FPGAs geweckt, was wiederum die Nachfrage nach Code-Portierungs- und Modellkomprimierungsdienstleistungen ankurbelt. Unternehmen, die heterogene Rechenstacks ohne Leistungseinbußen integrieren können, gewinnen Marktanteile im Markt für Künstliche Intelligenz in der Lieferkette.

Nach Technologie:

Kontextbewusstes Computing stört die Führungsposition des Maschinellen LernensMaschinelles Lernen behielt im Jahr 2025 einen Anteil von 37,30 % und festigte seinen Status als Standard-Analyseengine für Nachfrageprognosen und Nachschub. Natürliche Sprachverarbeitung beschleunigt die Beschaffungsautomatisierung, indem Vertragstext in strukturierte Erkenntnisse übersetzt wird, während Computer Vision sich von der Qualitätsprüfung zur Roboternavigation ausweitet.

Kontextbewusstes Computing skaliert jedoch am schnellsten mit einem CAGR von 22,15 %, da IoT-Telemetrie Echtzeit-Optimierungsengines speist. Diese Systeme passen Entscheidungen basierend auf Umgebungstemperatur, Gerätezustand und Verkehrsmustern an und liefern nahezu sofortige Korrekturen. Die Marktgröße für Künstliche Intelligenz in der Lieferkette, die mit kontextbewussten Lösungen verbunden ist, wird voraussichtlich stark ansteigen, da die Sensorpreise sinken und Edge-KI-Frameworks reifen.

Nach Anwendung:

Risikomanagement überholt traditionelle BetriebsabläufeLager- und Bestandsmanagement dominierte im Jahr 2025 mit einem Anteil von 32,25 % an der Marktgröße für Künstliche Intelligenz in der Lieferkette. Automatisierte Lagersysteme und visionsgeführtes Kommissionieren liefern schnelle Amortisationen und messbare Durchsatzgewinne.

Risiko- und Störungsmanagement wächst mit einem CAGR von 19,85 %, was die Dringlichkeit auf Vorstandsebene widerspiegelt, geopolitische Schocks und klimabedingte Ereignisse zu bewältigen. KI-gestützte Kontrolltürme simulieren Tausende von Eventualitäten, priorisieren Minderungsmaßnahmen und lösen autonom Lieferanten- oder Logistikanpassungen aus. Diese Fähigkeiten sprechen CFOs an, die quantifizierte Resilienzmetriken für Versicherungs-, Kredit- und ESG-Offenlegungen suchen.

Nach Endnutzerbranche:

Gesundheitswesen beschleunigt sich über die Führungsposition des Einzelhandels hinausEinzelhandel und E-Commerce nutzten frühe KI-Versuche, um die Same-Day-Fulfillment-Abwicklung zu optimieren, und machten 2025 27,10 % des Umsatzes aus. Die Investitionen reichen von konversationellen Chatbots, die Bestellanfragen bearbeiten, bis hin zu digitalen Zwillingen, die Sicherheitsbestände über Netzwerke hinweg zuweisen.

Das Gesundheitswesen und die Biowissenschaften, die mit einer CAGR von 16,95 % wachsen, setzen künstliche Intelligenz in den Biowissenschaften ein, um die Integrität der Kühlkette zu sichern und strenge Rückverfolgbarkeitsvorschriften zu erfüllen. Pharmaunternehmen integrieren kontextbewusste Sensoren zur Überwachung von Temperaturabweichungen und senden autonome Umleitungsanweisungen, wenn Abweichungen die Produktviabilität gefährden. Die Branche für künstliche Intelligenz in der Lieferkette erlebt, wie Biowissenschaftsunternehmen KI-gesteuerte Chargengenealogien vorantreiben und damit Vorlagen schaffen, denen andere regulierte Sektoren folgen werden.

Geografische Analyse

Markt für Künstliche Intelligenz in der Lieferkette in Nordamerika

Nordamerika erzielte im Jahr 2025 mit einem Anteil von 41,25 % den höchsten Marktanteil im Bereich Künstliche Intelligenz in der Lieferkette, gestützt durch robuste Risikokapitalfinanzierungen und die Präsenz von Technologiegiganten, die KI-, Cloud- und Edge-Dienste zu schlüsselfertigen Angeboten bündeln. Strategische Akquisitionen wie der Kauf von One Network Enterprises durch Blue Yonder für 839 Millionen USD verdeutlichen eine Plattformkonsolidierungswelle, die durch die Kundennachfrage nach End-to-End-Lösungen angetrieben wird. Unternehmen in der Region profitieren zudem von frühzeitiger regulatorischer Klarheit, die schnellere Pilotprojekte und Skalierungen ermöglicht.

Markt für Künstliche Intelligenz in der Lieferkette im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 17,9 % bis 2031. Nationale Programme in China, Japan und Südkorea subventionieren die KI-Infrastruktur, während Fertigungsunternehmen agentenbasierte KI einsetzen, um dem Arbeitskräftemangel entgegenzuwirken. Darüber hinaus finanzieren Regierungen Projekte zur Halbleiter-Eigenversorgung, um die Abhängigkeit von ausländischen GPU-Lieferrisiken zu reduzieren – ein Anreiz, der die inländische KI-Akzeptanz beschleunigt.

Markt für Künstliche Intelligenz in der Lieferkette in Europa, Lateinamerika und Afrika

Europa verfolgt einen stetigen Wachstumspfad, da Nachhaltigkeits- und Vertrauenswürdige-KI-Vorschriften die Nachfrage nach transparenten und auditierbaren KI-Workflows ankurbeln. Unternehmen investieren in KI, um Scope-3-Emissionen zu verfolgen, die Rückwärtslogistik zu optimieren und den Anforderungen des EU-Gesetzes über Künstliche Intelligenz zu entsprechen. In anderen Regionen konzentrieren sich Frühphasen-Implementierungen in Lateinamerika und Afrika auf grundlegende Transparenz- und Bedarfsplanungsanwendungsfälle, die häufig über cloudbasierte Abonnementmodelle bereitgestellt werden, die die Einstiegshürden senken.

Wettbewerbslandschaft

Der Markt für Künstliche Intelligenz in der Lieferkette ist fragmentiert, wobei die fünf größten Anbieter weniger als 20 % des Gesamtumsatzes kontrollieren. Cloud-Hyperscaler – Amazon Web Services, Microsoft Azure und Google Cloud – nutzen ihre Infrastrukturskala und bieten vortrainierte Modelle und integrierte Datenpipelines an, die die Wertschöpfungszeit verkürzen. Spezialisierte Anbieter wie Kinaxis, C3.ai und Blue Yonder differenzieren sich durch Domänenexpertise und branchenspezifische Beschleuniger.

Strategische Aktivitäten unterstreichen eine Verlagerung hin zur Ökosystemorchestrierung. Die Akquisition von One Network Enterprises durch Blue Yonder zielt darauf ab, die Kontrolltturm-Transparenz mit der Zusammenarbeit mehrerer Unternehmen zu vereinen, während Oracle autonome Agenten direkt in seine ERP-Suite einbettet, um manuelle Workflow-Übergaben zu reduzieren. NVIDIA setzt einen Risikokapitalfonds von 1 Milliarde USD ein, um „Kern-KI”-Startups zu finanzieren, die die GPU-Nachfrage ankurbeln, und positioniert sich sowohl als Komponentenlieferant als auch als Wertschöpfungskettenorchestrator.

Edge-KI- und synthetische Datensegmente ziehen Neueinsteiger-Finanzierungen an, angesichts des unmittelbaren Bedarfs, Rechenzyklen zu schonen und Datenschutzbeschränkungen zu begegnen. Partnerschaften wie Kinaxis-Databricks verbinden tiefe Lieferkettenalgorithmen mit cloudnativen Datenplattformen und signalisieren eine breitere Konvergenz zwischen Datentechnik und Entscheidungsintelligenz[2]Kinaxis, "Kinaxis und Databricks kooperieren bei KI-gestützter Orchestrierung," Kinaxis, kinaxis.com. Trotz intensiver Fusionen und Übernahmen bestehen Weißraum-Chancen in der Luft- und Raumfahrtverteidigung, in Biowissenschafts-Kühlketten und in der Logistik in Schwellenmärkten, wo nur wenige Anbieter schlüsselfertige KI-Lösungen anbieten.

Marktführer für Künstliche Intelligenz in der Lieferkette

Amazon Web Services, Inc.

IBM Corporation

Microsoft Corporation

SAP SE

NVIDIA Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Künstliche Intelligenz in der Lieferkette

- Amazon Web Services, Inc.

- Microsoft Corporation

- IBM Corporation

- SAP SE

- NVIDIA Corporation

- Intel Corporation

- Oracle Corporation

- Alibaba Group Holding Limited

- Deutsche Post DHL Group

- Logility, Inc.

- Blue Yonder Group, Inc.

- Kinaxis Inc.

- C3.ai, Inc.

- Google LLC (Google Cloud)

- Palantir Technologies Inc.

- Zebra Technologies Corporation

- Llamasoft (a Coupa company)

- Salesforce, Inc.

- Accenture plc (supply-chain AI services)

- Snowflake Inc.

Aktuelle Branchenentwicklungen im Markt für Künstliche Intelligenz in der Lieferkette

- Juni 2025: Amazon stellte Wellspring-Mapping vor, ein Nachfrageprognosemodell der nächsten Generation, sowie Upgrades für natürlichsprachliche Robotik, unterstützt durch Investitionen von 1,2 Milliarden USD in die Qualifizierung der Belegschaft.

- Mai 2025: SAP veröffentlichte sein Unternehmens-KI-Playbook auf der Sapphire 2025 mit Schwerpunkt auf agentischer Intelligenz zur Differenzierung der Lieferkette.

- April 2025: Kinaxis und Databricks integrierten Kinaxis Maestro mit der Databricks Data Intelligence Platform zur Unterstützung prädiktiver und autonomer Orchestrierung in großem Maßstab.

- März 2025: Kraft Heinz erweiterte seine KI-Lighthouse-Plattform auf globale Fabriken, um Nachfrageprognosen und Produktionsoptimierung zu verbessern.

Markt für Künstliche Intelligenz in der Lieferkette Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den Markt für Künstliche Intelligenz in der Lieferkette als weltweit generierten Umsatz aus Software-, Hardware- und Dienstleistungslösungen, die Maschinelles Lernen, Computer Vision, Natürliche Sprachverarbeitung oder Kontextbewusstes Computing einbetten, um Aufgaben wie Nachfrageprognose, Bestandsoptimierung, Routenplanung und Lagerautomatisierung zu planen, auszuführen und zu überwachen.

Ausschluss aus dem Umfang: Reine Robotic-Process-Automation-Tools ohne selbstlernende Algorithmen sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Angebot

- Hardware

- KI-Beschleuniger-Chips (GPU, TPU, ASIC)

- Edge-Geräte und Sensoren

- Robotik und autonome mobile Roboter

- Software

- KI-Lieferkettenplattformen

- Prädiktive Analyse-Suiten

- Dienstleistungen

- Implementierung und Integration

- Verwaltete Dienste und Supportleistungen

- Hardware

- Nach Technologie

- Maschinelles Lernen

- Computer Vision

- Natürliche Sprachverarbeitung

- Kontextbewusstes Computing

- Sonstige KI-Techniken (Graph, GANs)

- Nach Anwendung

- Lieferkettenplanung und SandOP

- Lager- und Bestandsmanagement

- Transport- und Flottenroutenplanung

- Risiko- und Störungsmanagement

- Virtuelle Assistenten und Chatbots

- Beschaffungs- und Sourcing-Optimierung

- Nach Endnutzerbranche

- Fertigung

- Automobilindustrie

- Lebensmittel und Getränke

- Gesundheitswesen und Biowissenschaften

- Einzel- und E-Commerce-Handel

- Luft- und Raumfahrt sowie Verteidigung

- Konsumgüter

- Sonstige Branchen (Energie, Chemie)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Golfkooperationsrat

- Israel

- Südafrika

- Übriger Naher Osten und Afrika

- Asiatisch-Pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger Asiatisch-Pazifischer Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team sprach mit Lieferketten-Softwarearchitekten, Beschaffungsleitern von Drittlogistikanbietern und Halbleiteranbietern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Eine kurze Umfrage unter Planern im Einzel- und Automobilbereich validierte Einführungsraten und durchschnittliche Verkaufspreise und ermöglichte es uns, Annahmen aus der Schreibtischforschung zu verfeinern.

Schreibtischforschung

Wir haben offene Daten von UN Comtrade, WTO-Handelsindizes, OECD-Fertigungsoutput, dem US-amerikanischen Amt für Transportstatistik, Eurostat-Logistikkostenerhebungen und Weißbüchern der Internationalen Lager- und Logistikvereinigung ausgewertet. Unternehmens-10-Ks, Investorenpräsentationen und Patentfamilien, auf die über Questel zugegriffen wurde, halfen dabei, finanzielle Stärke und Innovationspfade zu kartieren. Diese Quellen sind illustrativ; viele weitere Referenzen flossen in die Datenerhebung und -klärung ein.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion, die auf dem globalen Fertigungsmehrwert 2024 und den Frachtausgaben basiert, wird mit Bottom-up-Lieferantenumsatz-Rollups und stichprobenartigen Preis-mal-Volumen-Prüfungen abgeglichen. Variablen wie E-Commerce-Bestellvolumina, GPU-Preistrends, saisonale Einzelhandelsspitzen, Frachtkapazitätsindizes und SKU-Proliferation fließen in eine multivariate Regression ein, die jährliche Wachstumsfaktoren erzeugt. Die Szenarioanalyse berücksichtigt Halbleiterversorgungsschocks, bevor die Ergebnisse finalisiert werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalie-Screening, Peer-Review und Genehmigung durch leitende Mitarbeiter. Modelle werden jährlich aktualisiert, und unser Team gibt Zwischenaktualisierungen heraus, wenn wesentliche Ereignisse wie abrupte Zolländerungen auftreten. Jede Veröffentlichung wird kurz vor der Lieferung erneut überprüft, damit Kunden die aktuellste Sichtweise erhalten.

Warum unsere Ausgangsbasis für Künstliche Intelligenz in der Lieferkette Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Unternehmen unterschiedliche Umfänge, Preisanker oder Aktualisierungsrhythmen wählen. Wir verankern Zahlen an klar definierten Lösungsgrenzen und den neuesten Einführungsnachweisen, was unsere Ausgangsbasis ausgewogen und reproduzierbar hält. Wichtige Unterschiedstreiber umfassen, ob Hardware-Umsatz mit Software gezählt wird, ob Dienstleistungsumsatz brutto oder netto ist, den Zeitpunkt der Währungsumrechnung und die Aggressivität der Penetrationskurven im asiatisch-pazifischen Raum.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 7,67 Mrd. USD (2025) | Keine | |

| 14,49 Mrd. USD (2025) | Globale Unternehmensberatung A | Umfasst Logistikautomatisierungsumsatz und stützt sich auf Anbieterumsatz-Stacking ohne nachfrageseitige Prüfungen |

| 9,94 Mrd. USD (2025) | Branchenjournal B | Wendet einheitliche Preisaufschläge an und schreibt historisches Wachstum ohne neue Primärvalidierung fort |

Diese Vergleiche zeigen, dass Mordor Intelligence durch die Auswahl des richtigen Umfangs, die Prüfung von Variablen und die jährliche Aktualisierung eine transparente Ausgangsbasis liefert, die Entscheidungsträger mit begrenzten Ressourcen reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Künstliche Intelligenz in der Lieferkette?

Die Marktgröße für Künstliche Intelligenz in der Lieferkette erreichte 2026 10,29 Milliarden USD und wird voraussichtlich bis 2031 rasch auf 44,7 Milliarden USD wachsen.

Welche Region führt bei der Einführung von KI in Lieferketten?

Nordamerika hält 41,25 % des Umsatzes aufgrund starker Cloud-Infrastruktur-Ökosysteme und früher Unternehmenspilotprojekte.

Welcher Anwendungsbereich wächst am schnellsten?

Risiko- und Störungsmanagement weist mit 19,85 % den höchsten CAGR auf, da Unternehmen Resilienz priorisieren.

Warum wachsen Dienstleistungen schneller als Software?

Unternehmen benötigen externes Fachwissen zur Bereitstellung, Steuerung und Verfeinerung von KI-Modellen, was Dienstleistungen bis 2031 auf einen CAGR von 18,92 % treibt.

Wie wirkt sich GPU-Knappheit auf die Einführung aus?

GPU-Engpässe verlängern Bereitstellungszeitpläne und verlagern den Fokus auf recheneffiziente Architekturen und Edge-KI-Strategien.

Welche Branchen beschleunigen Investitionen über den Einzelhandel hinaus?

Gesundheitswesen und Biowissenschaften wachsen mit einem CAGR von 16,95 %, um KI für die Integrität der Kühlkette und die Einhaltung regulatorischer Vorschriften zu nutzen.

Seite zuletzt aktualisiert am: