KI im Fintech-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 36.61 Milliarden US-Dollar |

| Marktgröße (2031) | 99.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KI im Fintech-Marktanalyse von Mordor Intelligence

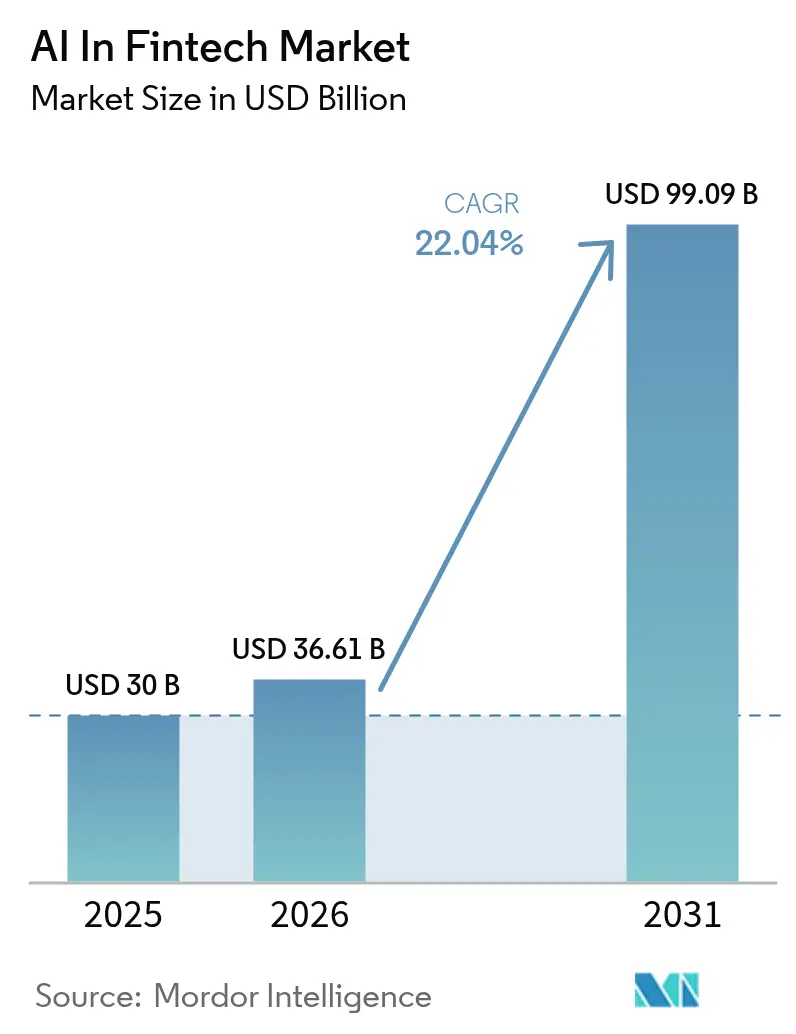

Der KI-im-Fintech-Markt wurde im Jahr 2025 auf USD 30 Milliarden bewertet und wird voraussichtlich von USD 36,61 Milliarden im Jahr 2026 auf USD 99,09 Milliarden bis 2031 wachsen, bei einer CAGR von 22,04 % während des Prognosezeitraums (2026–2031).[1]Microsoft, „Wie Azure AI die Produktivität im Finanzdienstleistungssektor neu definiert”, microsoft.com Das Wachstum wird durch Open-Banking-Mandate vorangetrieben, die granulare Kundendaten freigeben, die Reifung von Echtzeit-Zahlungsinfrastrukturen sowie cloud-native KI-Plattformen, die die Betriebskosten für mittelgroße Banken senken.[2]IBM, „Generative KI im Finanzdienstleistungssektor: Beschleunigung der Bereitstellung von Risikomodellen”, ibm.com Generative KI-Copiloten komprimieren die Zeitrahmen des Modellrisikomanagements von Monaten auf Tage und ermöglichen es Institutionen, konforme Risikomodelle mit beispielloser Geschwindigkeit bereitzustellen. Hochfrequente Zahlungsdaten – mehr als USD 9 Billionen monatlich bei Instituten wie BNY Mellon – speisen KI-Systeme, die die Betrugserkennung und Liquiditätsprognosen verbessern. Die Konvergenz dieser Kräfte unterhält ein Schwungrad, bei dem niedrigere Gesamtbetriebskosten eine breitere Akzeptanz begünstigen und eine breitere Akzeptanz reichhaltigere Datensätze erzeugt, die die Modellgenauigkeit stärken.

Wesentliche Erkenntnisse des Berichts

- Nach Komponente entfielen 71,45 % des KI-im-Fintech-Marktanteils im Jahr 2025 auf Lösungen; Dienstleistungen wachsen bis 2031 mit einer CAGR von 27,95 %.

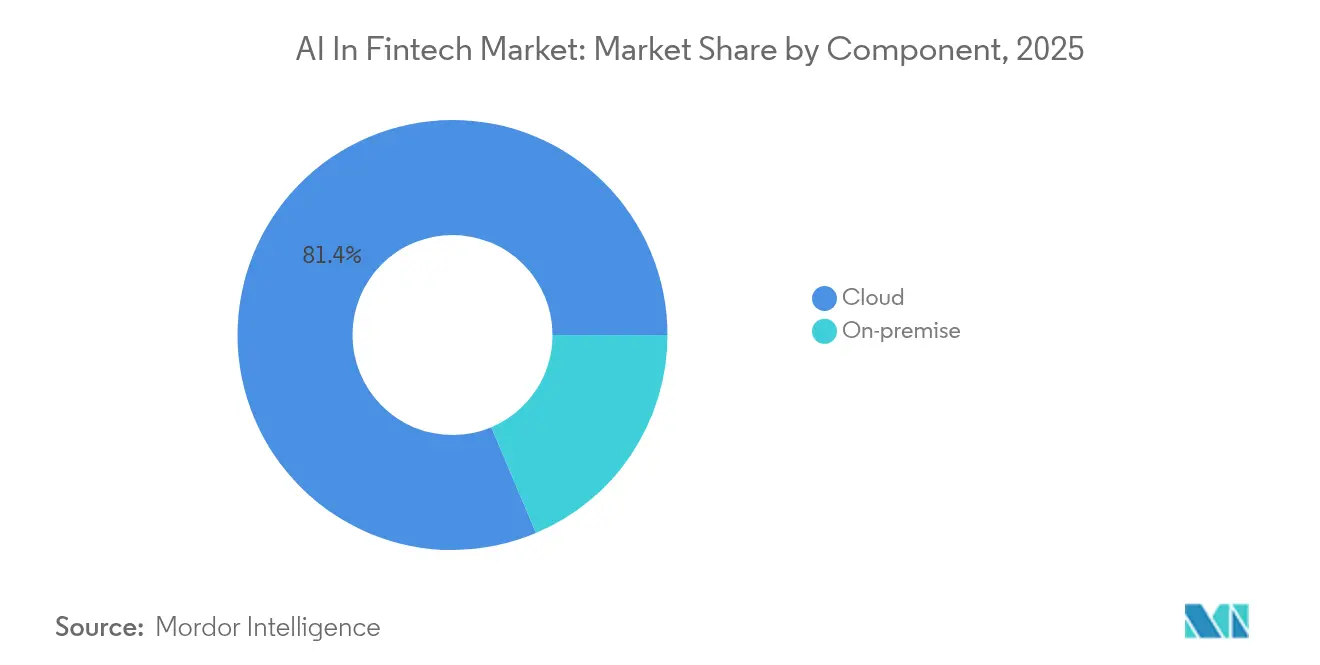

- Nach Bereitstellungsart entfiel im Jahr 2025 ein Umsatzanteil von 81,35 % im KI-im-Fintech-Markt auf Cloud, während die hybride Bereitstellung bis 2031 mit einer CAGR von 27,4 % wächst.

- Nach Anwendung hielt Betrugs- und Risikomanagement im Jahr 2025 einen Anteil von 30,55 % am KI-im-Fintech-Markt; Chatbots und virtuelle Assistenten verzeichnen die schnellste CAGR von 34,8 % bis 2031.

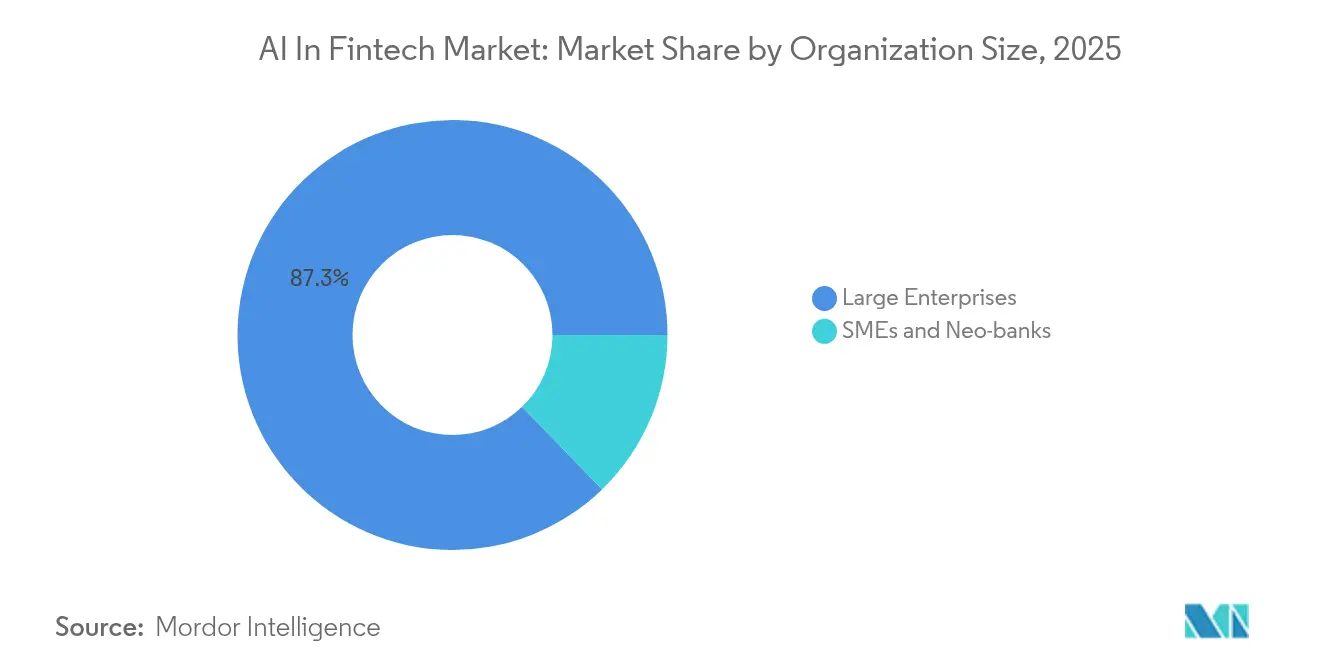

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 87,25 % im KI-im-Fintech-Markt, während KMUs und Neo-Banken voraussichtlich mit einer CAGR von 28,6 % wachsen werden.

- Nach Endnutzer führte das Privatkundenbanking mit einem Umsatzanteil von 33,75 % im Jahr 2025 im KI-im-Fintech-Markt; Anbieter von Zahlungsverkehr und Überweisungen werden voraussichtlich mit einer CAGR von 32,2 % wachsen.

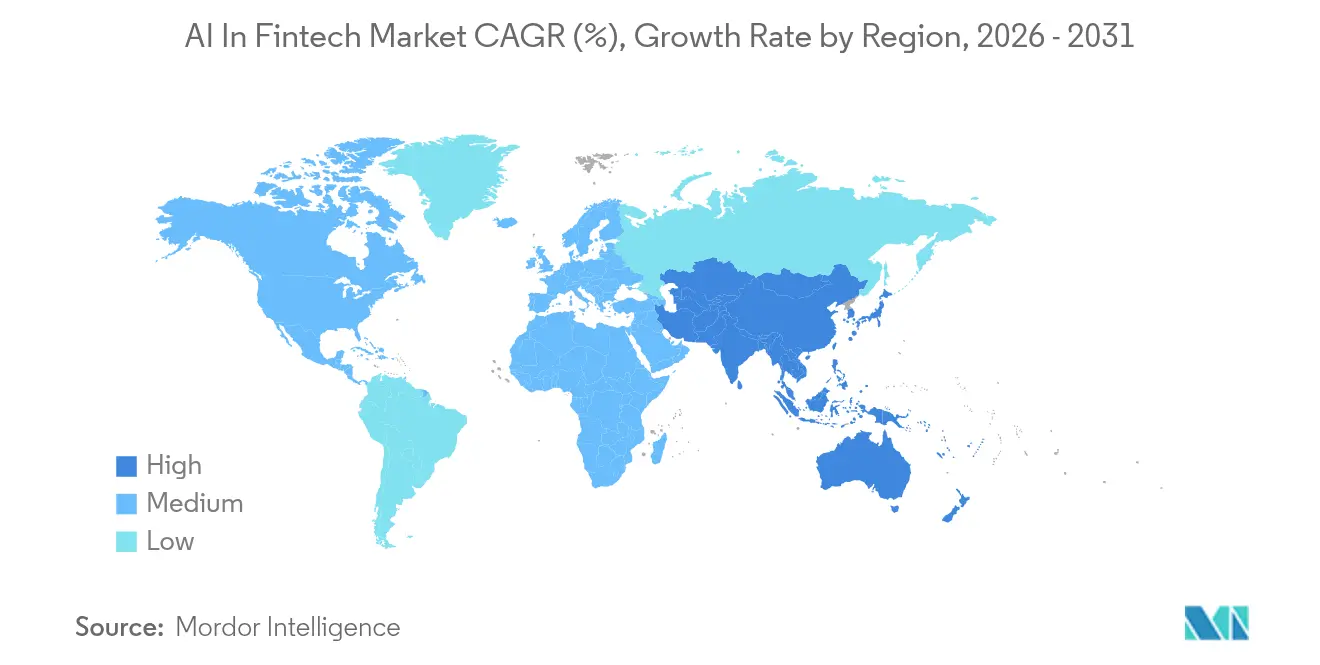

- Nach Geografie trug Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,60 % zum KI-im-Fintech-Markt bei, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 33,1 % anstrebt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale KI-im-Fintech-Markttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Open-Banking-Mandate beschleunigen die KI-gestützte Prozessautomatisierung | +4.2% | Europa, Nordamerika, wichtige APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Explosion der Datenströme aus Echtzeit-Zahlungsverkehr | +5.8% | Global mit frühen Gewinnen in Nordamerika und APAC | Kurzfristig (≤ 2 Jahre) |

| Cloud-native KI-Plattformen senken die Gesamtbetriebskosten | +3.1% | Global mit Übertragungseffekten auf Schwellenländer | Mittelfristig (2–4 Jahre) |

| Generative KI-Copiloten verkürzen die Zykluszeiten des Modellrisikomanagements | +2.7% | Nordamerika, Europa, fortgeschrittene APAC-Märkte | Langfristig (≥ 4 Jahre) |

| KI-gestützte ESG-Bewertung erschließt Anreize für grüne Finanzierung | +1.9% | Europa, Nordamerika, expandierender APAC | Langfristig (≥ 4 Jahre) |

| Einführung KI-nativer Modelle durch KMUs und Neo-Banken | +2.3% | Global, am stärksten in APAC und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Open-Banking-Mandate beschleunigen die KI-gestützte Prozessautomatisierung

Verbindliche Datenaustauschregeln wie PSD3 gewähren KI-Systemen konsistenten, genehmigten Zugriff auf institutsübergreifende Bankdaten, was Echtzeit-Kreditbewertungen und hyperpersonalisierte Angebote ermöglicht. PSD3 trat 2024 in Kraft und veranlasste europäische Banken, Produkterstellungs-Workflows rund um API-first-Architekturen neu zu gestalten, die maschinelle Lernmodelle mit bisher isolierten Datensätzen versorgen. Mittelgroße Institute erlangen Wettbewerbsgleichheit, da Compliance-Investitionen gleichzeitig als Innovationsbeschleuniger wirken und regulatorische Kosten in Umsatzwachstumshebel verwandeln. In Märkten, in denen die Open-Banking-Akzeptanz bei mehr als 87 % der Institute liegt, ist bereits eine erhöhte Durchdringung von KI-Diensten zu beobachten.

Explosion der Datenströme aus Echtzeit-Zahlungsverkehr

VisaNet +AI verarbeitet jede Autorisierung mit einer Stabilitätsvorhersagegenauigkeit von 98 %, während die Smarter Settlement Forecast-Funktion Sieben-Tage-Cashflow-Projektionen hinzufügt, die Liquiditätspuffer verkleinern.[3]Visa, „VisaNet +AI verbessert die Autorisierungsgenauigkeit”, visa.com Echtzeit-Zahlungsinfrastrukturen übertragen Verhaltenssignale, die Batch-Systeme verpassen, und ermöglichen es der KI, Betrug Millisekunden nach der Einleitung zu markieren. Umfragen zeigen, dass 94 % der Zahlungsexperten KI als unverzichtbar für die Betrugsprävention betrachten und 77 % der Verbraucher erwarten, dass Institute sie einsetzen. BNY Mellon automatisierte 90 % der Backoffice-Verarbeitung von Zahlungsanweisungen und entlastete Analysten für wertschöpfende Aufgaben. Die sofortige Datenverfügbarkeit ermöglicht zudem Live-Kreditentscheidungen auf Basis dynamischer Cashflow-Kennzahlen.

Cloud-native KI-Plattformen senken die Gesamtbetriebskosten für mittelgroße Finanzinstitute

Azure AI ermöglicht es UBS-Beratern, Anlageinformationen in Sekunden abzurufen, was die Recherchezeit verkürzt und die Kundenreaktionsfähigkeit steigert. Finova reduzierte die Anzahl der virtuellen Azure-Maschinen von 1.200 auf 100 und hielt die Latenz stabil, was das Potenzial zur Infrastrukturoptimierung beweist. JPMorgan Chase, das 70 % der Workloads in die Cloud verlagerte und gleichzeitig private Einrichtungen im Wert von USD 2 Milliarden finanzierte, veranschaulicht, wie hybride Infrastrukturen die Datensouveränität aufrechterhalten, ohne auf Skalierbarkeit zu verzichten. Diese Modelle senken den Investitionsbedarf erheblich und ermöglichen es Regionalbanken, identische Inferenzleistung zu einem Bruchteil der historischen Ausgaben zu nutzen.

Generative KI-Copiloten verkürzen die Zykluszeiten des Modellrisikomanagements

Generative Copiloten erstellen Modelldokumentation, analysieren regulatorische Texte und stellen Validierungspakete in Stunden zusammen, wodurch die Zykluszeit um bis zu 40 % verkürzt wird. Clearing-Broker setzen Echtzeit-Marktdatenanalysen ein, um Margin-Verletzungen vorauszusehen, was einen praktischen Nutzen für die Risikoreduzierung belegt. Schnellere Genehmigungen führen zu einem schnelleren Einsatz von Handels- oder Kreditmodellen, sodass Institute vorübergehende Marktfenster nutzen können, die langsamere Mitbewerber verpassen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Mangel an domänenspezifischem KI-Fachpersonal | -3.4% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regulatorische Leitlinien zur KI-Governance | -2.8% | Global, variiert je nach Rechtssystem | Mittelfristig (2–4 Jahre) |

| Steigende Volatilität der GPU-Lieferkette treibt Inferenzkosten in die Höhe | -1.6% | Global, konzentriert in wichtigen Rechenzentrumsstandorten | Kurzfristig (≤ 2 Jahre) |

| Compliance-Kostenaufwand lenkt KI-Budgets um | -1.9% | Global, am stärksten in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an domänenspezifischem KI-Fachpersonal

Die Nachfrage nach Fachleuten, die maschinelles Lernen mit regulatorischer Expertise verbinden, übersteigt das Angebot um das 2- bis 4-Fache, wobei 74 % der Arbeitgeber von Einstellungsschwierigkeiten berichten. Europäische Banken stellen fest, dass nur 25 % formale Schulungsprogramme für generative KI besitzen, was die Kompetenzlücken vergrößert. Gehaltsaufschläge von 40–60 % gegenüber traditionellen Finanzrollen verschieben das Kräfteverhältnis zugunsten von Technologiegiganten und erstklassigen Banken. Mittelgroße Unternehmen riskieren ins Stocken geratene Bereitstellungen, da die Talentknappheit Projektzeitrahmen und -kosten in die Höhe treibt.

Fragmentierte regulatorische Leitlinien zur KI-Modell-Governance

Das EU-KI-Gesetz stuft risikoreiche Finanzsysteme als streng zu überwachend ein, während die USA und das Vereinigte Königreich auf sektorale Leitlinien setzen, was zu einem Flickenteppich von Compliance-Anforderungen führt. Multinationale Unternehmen jonglieren mit divergierenden Vorschriften, wobei sich nur 11 % der europäischen Banken vorbereitet fühlen. Institutionen weisen mittlerweile bis zu 30 % ihrer KI-Budgets für Compliance-Aktivitäten auf, was die Mittel für Innovationen verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen bieten integrierten Mehrwert

Lösungen generierten im Jahr 2025 USD 21,44 Milliarden, was 71,45 % des KI-im-Fintech-Marktes entspricht. Unternehmen bevorzugen Plattformen, die Betrugsanalysen, Kundensupport und Governance in einer einzigen Steuerungsebene vereinen. FICOs blockchain-gestützte Governance-Suite, die 2025 einen Innovationspreis gewann, veranschaulicht, warum integrierte Angebote dominieren. Das Dienstleistungssegment ist heute kleiner, wird aber voraussichtlich bis 2031 mit einer CAGR von 27,95 % wachsen, da Banken beratende Partner suchen, um komplexe generative KI-Pipelines zu konfigurieren und den täglichen Anstrom von 234 regulatorischen Mitteilungen zu bewältigen.

Unternehmensberatungen helfen dabei, Compliance-Verpflichtungen in Modelldesigns zu übersetzen und die Wertschöpfungszeit zu verkürzen. Diese Nachfrage hält spezialisierte Systemintegratoren beschäftigt und festigt Servicegebühren als vorhersehbaren Umsatzstrom. Da sich das Dienstleistungs-Know-how ausweitet, steigen mittelgroße Unternehmen, die zuvor aufgrund begrenzter interner Fähigkeiten die KI-Einführung verzögert haben, nun ein und verbreitern die Kundenbasis des KI-im-Fintech-Marktes.

Nach Bereitstellungsart: Hybride Architektur balanciert Kontrolle und Skalierbarkeit

Cloud-Umgebungen erzielten 2025 einen Bereitstellungsumsatzanteil von 81,35 %, gestützt auf elastische Rechenkapazitäten, die massive Transaktionsvolumina verarbeiten. Die Architektur von JPMorgan Chase zeigt, dass 70 % der Anwendungen in der öffentlichen Cloud betrieben werden, während sensible Workloads in privaten Einrichtungen im Wert von USD 2 Milliarden verbleiben. Hybride Bereitstellungen werden voraussichtlich mit einer CAGR von 27,4 % wachsen, da Regulierungsbehörden die Datenlokalisierungsvorschriften verschärfen und Banken das Risiko eines Ausfalls bei einem einzigen Anbieter begrenzen wollen.

Hybride Modelle platzieren Trainings-Pipelines für die Datensouveränität vor Ort und führen die Inferenz in der Cloud durch, was das Beste aus beiden Welten vereint. Diese Flexibilität positioniert hybride Bereitstellungen als dauerhafte Wahl, insbesondere in Rechtssystemen mit strikten Datenlokalisierungsvorschriften.

Nach Anwendung: Konversationsschnittstellen beschleunigen sich

Betrugs- und Risikomanagement behielt im Jahr 2025 einen Umsatzanteil von 30,55 % und bestätigt damit die Rolle des Segments als unternehmenskritisch. Yapı Kredis Betrugsreduzierung um 98,7 % über sieben Jahre belegt eine greifbare Rendite. Chatbots und virtuelle Assistenten werden jedoch bis 2031 die stärkste CAGR von 34,8 % verzeichnen, da Kunden rund um die Uhr verfügbaren Support verlangen. Bank of Americas Erica überschritt Ende 2024 2 Milliarden Interaktionen und bewies, dass konversationelle KI das Engagement steigert.

RegTech-Tools, die neue Regeln in Echtzeit analysieren und Richtlinienrahmen automatisch aktualisieren, gewinnen an Bedeutung. Kreditbewertungsmaschinen nutzen alternative Daten, um Mikrokredite innerhalb von Minuten zu genehmigen. Zusammengenommen erweitern diese Trends die KI-im-Fintech-Marktgröße für Softwareanbieter, die mehrere Anwendungsfälle unter einer einheitlichen Governance bündeln können.

Nach Unternehmensgröße: KMUs nutzen Cloud-Leverage

Großunternehmen hielten im Jahr 2025 einen Umsatzanteil von 87,25 %, was umfangreiche Budgets und interne Data-Science-Kapazitäten widerspiegelt. KMUs und Neo-Banken sind jedoch dank nutzungsbasierter Cloud-Abonnements für eine CAGR von 28,6 % vorgesehen. Rund 46 % der mittelgroßen Unternehmen haben KI bereits eingesetzt oder evaluiert, mit Schwerpunkt auf Betrieb und Kommunikation.

Neo Financials Finanzierungsrunde über CAD 360 Millionen unterstreicht das Investorenvertrauen in KI-native Herausforderer. Niedrigere Einstiegshürden erweitern die Beteiligung und treiben inkrementelles Wachstum des KI-im-Fintech-Marktes über traditionelle Bankakteure hinaus.

Nach Endnutzer: Zahlungsanbieter übertreffen Privatkundenbanken

Das Privatkundenbanking erzielte im Jahr 2025 dank Filialdigitalisierung und personalisierten Beratungsmaschinen einen Umsatzanteil von 33,75 %. Anbieter von Zahlungsverkehr und Überweisungen werden bis 2031 die höchste CAGR von 32,2 % verzeichnen, da grenzüberschreitende Echtzeit-Überweisungen allgegenwärtig werden. Stripes Akquisition von Bridge Network für USD 1,1 Milliarden unterstreicht strategische Wetten auf Stablecoin-Infrastrukturen und KI-gesteuerte Compliance.

Versicherungsgesellschaften automatisieren die Schadentriage, während Vermögensverwalter Robo-Berater für kostengünstige Portfolios einsetzen. Zusammen erweitern diese Verschiebungen den KI-im-Fintech-Markt und diversifizieren seinen Kundenstamm.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 37,60 %, gestützt auf eine ausgereifte Finanzinfrastruktur und klare, wenn auch fragmentierte regulatorische Leitlinien. JPMorgan Chase beschäftigt 2.000 KI-Spezialisten und über 400 produktive Anwendungsfälle, was die lokale Fachkompetenz unterstreicht. Kanadische Challenger-Banken wie Neo Financial skalieren KI für unterversorgte Segmente, und Mexiko nutzt KI für die finanzielle Inklusion. Fortgesetzte öffentlich-private Investitionen erhalten Nordamerika als Innovationslabor und speisen globale Best Practices in den KI-im-Fintech-Markt zurück.

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste CAGR von 33,1 % bis 2031 verzeichnen. China investierte 2024 USD 2,1 Milliarden in generative KI und verzeichnet eine Unternehmensnutzungsrate von 83 %, was die westlichen Penetrationsraten weit übertrifft. Indien und Japan stärken den Schwung durch inklusiven Kredit und quantitative Handelsabteilungen, die auf KI-Systeme angewiesen sind. Die Fintech-Einnahmen der Region könnten von USD 245 Milliarden im Jahr 2021 auf USD 1,5 Billionen bis 2030 steigen, wobei 87 % der Banken Fintech-Partnerschaften planen. Singapur führt bei mobilen Zahlungen, während Australien und Neuseeland eine überproportionale KI-Wertschöpfung im Verhältnis zum BIP erwarten.

Europa zeigt eine starke Akzeptanz, die durch Compliance-Aufwand gebremst wird. Das EU-KI-Gesetz erlegt ein Risikoklassensystem auf, das die Governance-Kosten erhöht, aber eine ethische Bereitstellung sicherstellt. Das Vereinigte Königreich berichtet von einer 70-prozentigen Nutzung generativer KI und nutzt die post-Brexit-Agilität, um Banking-Sandboxen maßzuschneidern. Deutschland und Frankreich fördern KI-Exzellenzzentren innerhalb nationaler Leitunternehmen, und die nordischen Länder erproben Bewertungsrahmen für grüne Finanzierung. Östliche Märkte experimentieren mit KI für grenzüberschreitende Lohnüberweisungen und zeichnen dabei traditionelle Servicegrenzen neu.

Wettbewerbslandschaft

Der KI-im-Fintech-Markt weist eine moderate Fragmentierung auf, wobei Cloud-Hyperscaler, Domänenspezialisten und etablierte Banken um Marktanteile konkurrieren. Microsofts Azure AI, AWS Bedrock und Google Clouds Vertex positionieren Infrastruktur als Einstiegsprodukt und bündeln verwaltete Modelle, die Build-Zyklen verkürzen. FICO, SAS und DataRobot verteidigen Nischen in Decision-Intelligence und Modellüberwachung, was sich in FICOs 12 neuen KI-Patenten widerspiegelt, die im März 2025 gesichert wurden.

Fintech-Disruptoren wie Stripe, Plaid und Upstart sind auf Zahlungsinfrastrukturen, Datenkonnektivität bzw. KI-gesteuerten Kredit spezialisiert. Stripes Akquisition von Bridge für USD 1,1 Milliarden signalisiert die Absicht, Stablecoin-Abwicklung mit KI-Compliance-Screening zu verbinden. Traditionelle Großkonzerne wie JPMorgan Chase und UBS investieren intern, was durch die gemeinsame Entwicklung intelligenter Assistenten von UBS mit Microsoft zur Steigerung der Beratungsproduktivität beispielhaft verdeutlicht wird.

Talentknappheit verschärft den Wettbewerb. Gehaltsaufschläge schwächen kleinere Unternehmen, was kreative Ansätze wie Universitätspartnerschaften und interne Bootcamps fördert. Anbieter, die Technologie mit Erklärbarkeits-Toolkits bündeln können, verschaffen sich einen Vorteil, da Regulierungsbehörden Modellverzerrungen und Prüfpfade genau unter die Lupe nehmen. In dieser Dynamik veranschaulichen Allianzen zwischen Banken und Fintechs – wie etwa die Zusammenarbeit der Fifth Third Bank mit Stripe für eingebettete Dienste – Konvergenzmuster, die den KI-im-Fintech-Markt weiterhin neu gestalten.

Marktführer im KI-im-Fintech-Bereich

Intel Corporation

Amazon Web Services, Inc.

International Business Machines Corporation

ComplyAdvantage Ltd.

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Stripe schloss die Akquisition von Bridge Network für USD 1,1 Milliarden ab und beschleunigte damit stablecoin-gestützte Zahlungsdienste.

- Januar 2025: FICO erhielt den BIG-Innovationspreis 2025 für seine blockchain-basierte KI-Governance-Plattform.

- Januar 2025: Experian Assistant gewann einen BIG-Innovationspreis 2025 für die Verkürzung der Modellentwicklungszeiträume.

- Dezember 2024: KPay Group sicherte sich eine Series-A-Finanzierung über USD 55 Millionen zur Skalierung von KI-Plattformen für KMUs im aufstrebenden Asien.

Globaler KI-im-Fintech-Markt Berichtsumfang

Die Datenanalyse mithilfe von KI-Data-Mining-Tools hilft Fintech-Organisationen dabei, zahlreiche Informationsaspekte zu erfassen, und führt zu Datensilos. KI und maschinelles Lernen helfen Organisationen dabei, zahlreiche Facetten von Daten zu erfassen und diese zu verarbeiten, zu analysieren, zu bereinigen und zu archivieren, indem nützliche Informationen aufgedeckt werden.

Der KI-im-Fintech-Markt ist nach Typ in Lösungen und Dienstleistungen segmentiert. Nach Bereitstellung ist der Markt in Cloud und On-Premise segmentiert. Nach Anwendung ist der Markt in Chatbots, Kreditbewertung, quantitatives und Asset-Management, Betrugserkennung und sonstige Anwendungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Lösungen |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Betrugs- und Risikomanagement |

| Chatbots und virtuelle Assistenten |

| Kreditbewertung und Kreditvergabe |

| Quantitatives und Asset-Management |

| RegTech und Compliance-Analytik |

| Sonstige |

| Großunternehmen |

| KMUs und Neo-Banken |

| Privatkundenbanking |

| Versicherungen |

| Investment- und Vermögensverwaltung |

| Anbieter von Zahlungsverkehr und Überweisungen |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Singapur | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Bereitstellungsart | Cloud | ||

| On-Premise | |||

| Nach Anwendung | Betrugs- und Risikomanagement | ||

| Chatbots und virtuelle Assistenten | |||

| Kreditbewertung und Kreditvergabe | |||

| Quantitatives und Asset-Management | |||

| RegTech und Compliance-Analytik | |||

| Sonstige | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| KMUs und Neo-Banken | |||

| Nach Endnutzer | Privatkundenbanking | ||

| Versicherungen | |||

| Investment- und Vermögensverwaltung | |||

| Anbieter von Zahlungsverkehr und Überweisungen | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Malaysia | |||

| Singapur | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des KI-im-Fintech-Marktes?

Der KI-im-Fintech-Markt wird im Jahr 2026 auf USD 36,61 Milliarden bewertet.

Wie schnell wird der KI-im-Fintech-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er sich mit einer CAGR von 22,04 % ausweitet und bis 2031 USD 99,09 Milliarden erreicht.

Welcher Anwendungsbereich wächst am schnellsten?

Chatbots und virtuelle Assistenten führen mit einer CAGR von 34,8 % bis 2031, was die steigende Nachfrage nach digitalem Support rund um die Uhr widerspiegelt.

Warum gewinnen hybride Bereitstellungen an Bedeutung?

Hybride Modelle ermöglichen es Instituten, sensible Daten für die Compliance vor Ort zu halten und gleichzeitig Cloud-Inferenz für die Skalierbarkeit zu nutzen, mit einer Wachstumsrate von 27,4 % CAGR.

Welche Regionen weisen die stärksten Wachstumsaussichten auf?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 33,1 % wachsen, angetrieben durch Chinas umfangreiche Investitionen in generative KI und die weit verbreitete Akzeptanz mobiler Zahlungen.

Wie gravierend ist der KI-Fachkräftemangel im Finanzdienstleistungssektor?

Die Nachfrage nach domänenspezifischem KI-Fachpersonal übersteigt das Angebot um bis zum Vierfachen, was zu Gehaltsaufschlägen und längeren Projektzeitrahmen führt.

Seite zuletzt aktualisiert am: