Größe und Marktanteil des Marktes für künstliche Intelligenz im Sport

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

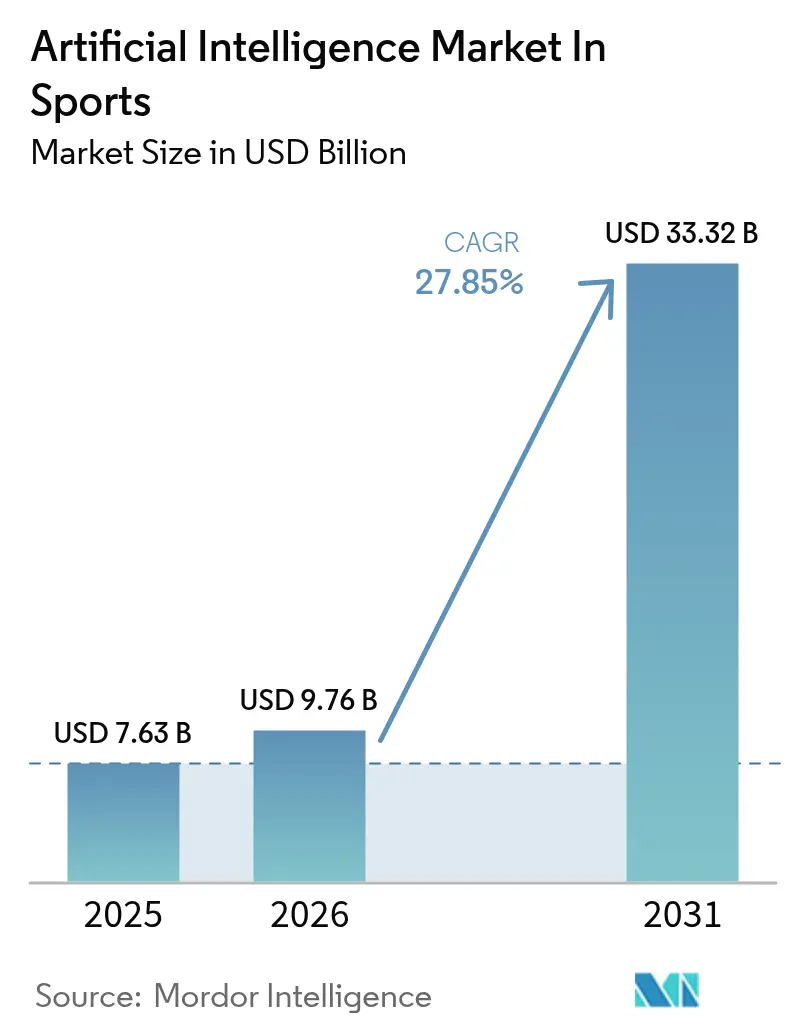

| Marktgröße (2026) | 9.76 Milliarden US-Dollar |

| Marktgröße (2031) | 33.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für künstliche Intelligenz im Sport von Mordor Intelligence

Der Markt für künstliche Intelligenz im Sport hatte im Jahr 2025 einen Wert von 7,63 Milliarden USD und wird voraussichtlich von 9,76 Milliarden USD im Jahr 2026 auf 33,32 Milliarden USD bis 2031 wachsen, bei einer CAGR von 27,85 % während des Prognosezeitraums (2026–2031). Das Nachfragewachstum spiegelt das Bestreben der Profiligen wider, Daten zu monetarisieren und feldbasierte Entscheidungen zu verfeinern, während Fans in Echtzeit eingebunden werden. Verstärkte Investitionen in Edge-Computing, optische Tracking-Systeme und generative Inhalts-Engines verkürzen den Zyklus von der Erkenntnis zur Handlung, wodurch Trainer die Taktik mitten im Spiel anpassen und Rechteinhaber maßgeschneiderte Seherlebnisse schaffen können. Verbesserungen der Computer-Vision-Genauigkeit treiben die automatisierte Ereigniserkennung voran, und die wachsenden Edge-Knoten der Cloud-Hyperscaler reduzieren die Latenz für Live-Analysen. Gleichzeitig überzeugen Datenverwaltungsstandards wie ISO 42001 risikoaverse Vereine, sich zu modernisieren, ohne die Kontrolle über sensible biometrische Daten zu verlieren. Konsolidierungen, exemplarisch dargestellt durch die Übernahme von Vaix durch Sportradar, signalisieren ein Plattformrennen, in dem Skalierung, proprietäre Datensätze und Servicetiefe über Gewinner entscheiden.

Wichtigste Erkenntnisse des Berichts

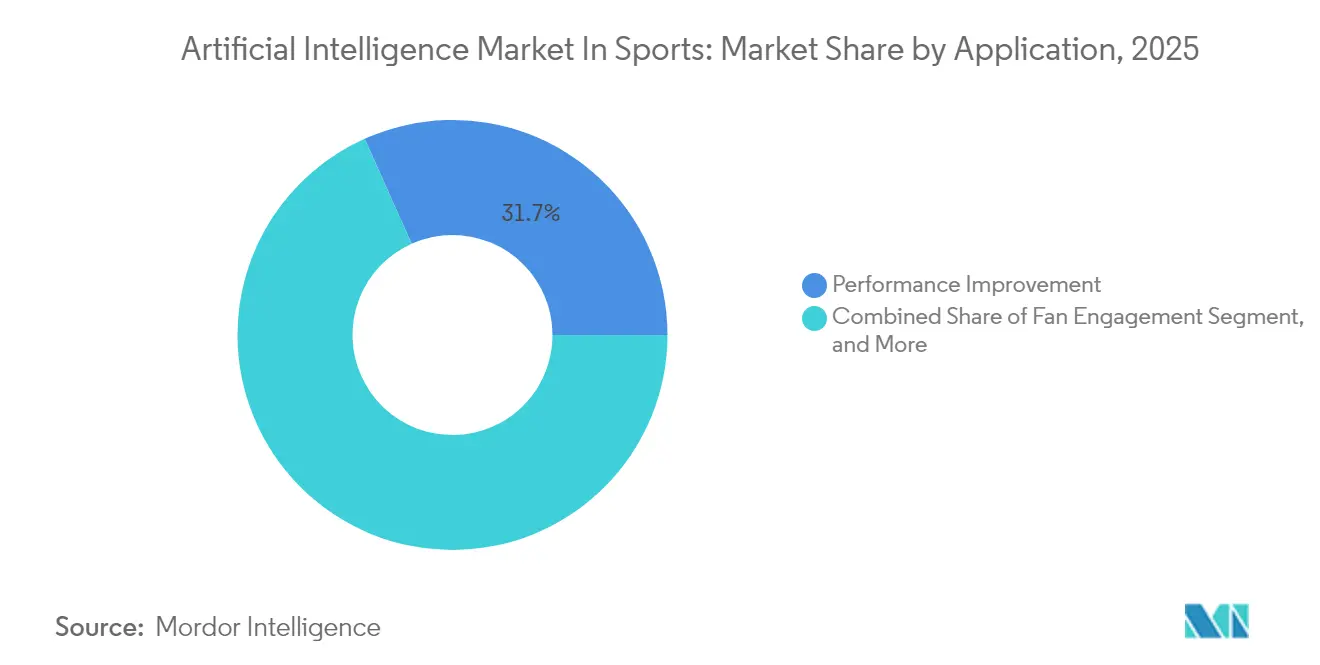

- Nach Anwendung hielt Leistungsverbesserung im Jahr 2025 einen Marktanteil von 31,70 % am Markt für künstliche Intelligenz im Sport, während Verletzungsprävention bis 2031 voraussichtlich mit einer CAGR von 33,25 % wachsen wird.

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 60,85 % an der Marktgröße des Marktes für künstliche Intelligenz im Sport; Dienstleistungen wachsen bis 2031 mit einer CAGR von 33,10 %.

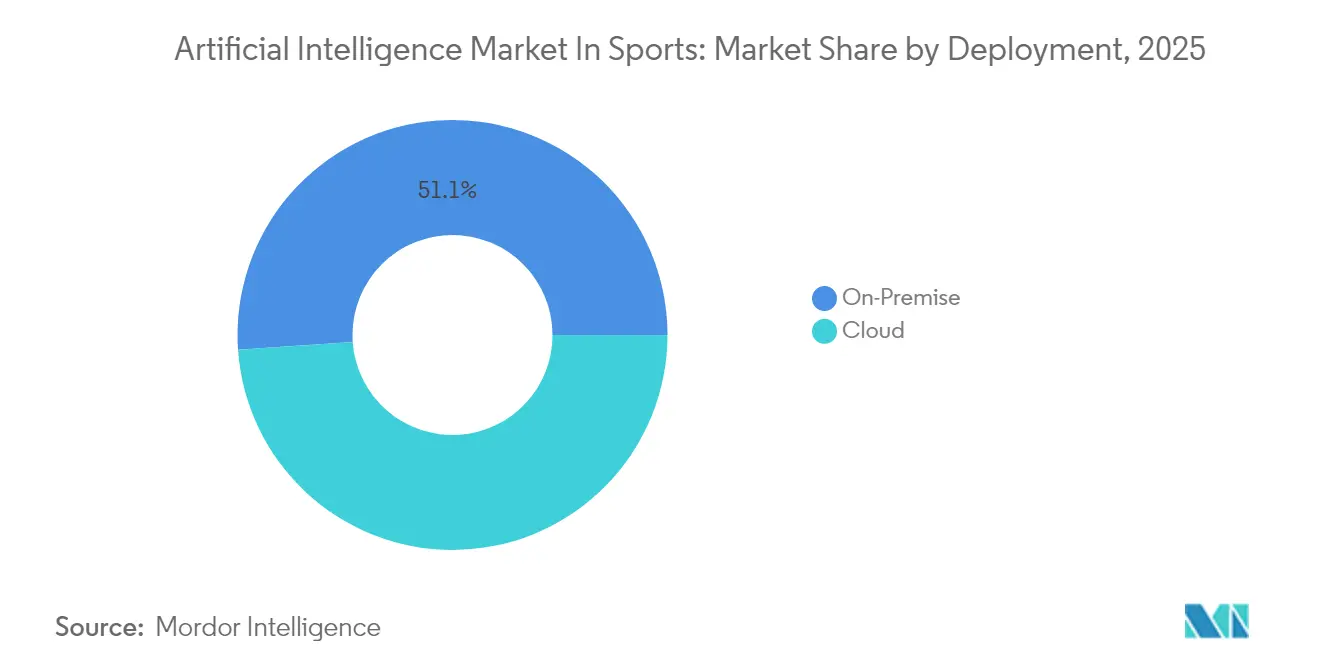

- Nach Bereitstellung kontrollierten On-Premises-Installationen im Jahr 2025 einen Marktanteil von 51,10 % am Markt für künstliche Intelligenz im Sport, während Cloud-Lösungen bis 2031 mit einer CAGR von 36,20 % expandieren.

- Nach Technologie erfasste maschinelles Lernen und Deep Learning im Jahr 2025 einen Marktanteil von 40,20 % am Markt für künstliche Intelligenz im Sport, aber Computer Vision wird voraussichtlich bis 2031 mit einer CAGR von 29,10 % wachsen.

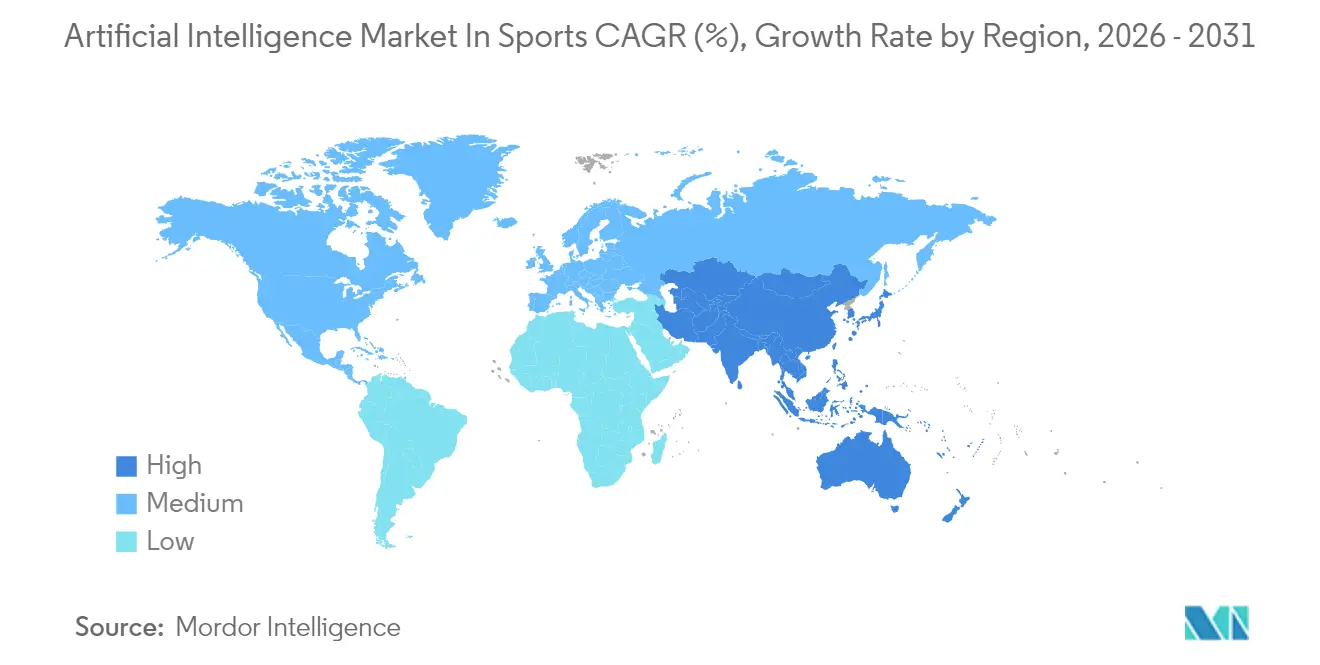

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 37,95 % am Markt für künstliche Intelligenz im Sport; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 30,60 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Einblicke und Trends des Marktes für künstliche Intelligenz im Sport

Einflussfaktorenanalyse*

| Einflussfaktor | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schnelle Einführung von KI-gesteuerten Fan-Engagement-Lösungen | +5.2% | Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung erschwinglicher Cloud-basierter KI-Dienste | +4.9% | Global, aufstrebende Märkte beschleunigen | Langfristig (≥ 4 Jahre) |

| Verbreitung von Wearables und IoT-Athleten-Tracking | +5.7% | Nordamerika und Europa, Asien-Pazifik mit schneller Übernahme | Mittelfristig (2–4 Jahre) |

| Aufkommen von Digital-Twin-Bewertungsmodellen für das Scouting | +3.1% | Europa und Nordamerika; selektive Übernahme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Monetarisierung durch KI-generierte Kurzforminhalte | +2.2% | Global, social-media- geführt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Echtzeit-Leistungsanalysen

Echtzeit-Analysen haben sich von spielfeldübergreifenden Dashboards zu Edge-gestützten Systemen entwickelt, die Trainern sekündliches Feedback liefern. Sportradars Umsatzsprung von 28 % im Jahresvergleich im ersten Quartal 2024 unterstreicht die kommerzielle Zugkraft von Live-Datenfeeds. Die Los Angeles Rams kooperierten mit SprintAI auf einer Google Cloud-Plattform, die Biometrie und taktisches Video zentralisiert und es dem Stab ermöglicht, Workloads mitten im Spielzug anzupassen.[1]Mikko Simon, "News — Sprint AI," sprint.ai Edge-Geräte verarbeiten sensible Daten im Stadion, sodass Teams an Geschwindigkeit gewinnen, ohne Datenlecks zu riskieren. Diese Praxis verbindet Wettbewerbsvorteil mit dem Schutz der Privatsphäre und beschleunigt die Einführung im Kontaktsport, wo blitzschnelle Entscheidungen über Ergebnisse entscheiden.

Schnelle Einführung von KI-gesteuerten Fan-Engagement-Lösungen

Rundfunkveranstalter und Ligen betten jetzt Wett-Widgets, automatisch generierte Highlights und Chatbots in Streams ein, um passive Zuschauer in zahlende Superfans umzuwandeln. Die GeniusIQ-Plattform von Genius Sports fusioniert optisches Tracking mit generativen Inhalten, um BetVision zu betreiben und Live-NFL-Video mit interaktiven Wetten zu integrieren. ESPN setzt generative KI ein, um Echtzeit-Zusammenfassungen für Lacrosse und Frauenfußball zu erstellen, wodurch Bearbeitungskosten gesenkt und das Engagement gesteigert werden. Start-ups wie Cerebro Sports bringen KI-Chatbots in den Breitensport-Basketball und erweitern den Fan-Datentrichter. [2]Cerebro Sports, "Cerebro Sports to Launch Game-Changing Basketball AI-Powered Chatbot on Google Cloud," cerebrosports.com Die Monetarisierung erfolgt durch gezielte Werbung und Mikrotransaktionen, wodurch Engagement-Software zu einer zentralen Erlössäule wird.

Ausweitung erschwinglicher Cloud-basierter KI-Dienste

Hyperscaler investieren massiv in KI-Infrastruktur und senken die Rechenkosten für Sportfranchises drastisch. Oracles 52-prozentiger Anstieg bei Infrastructure-as-a-Service und Microsofts milliardenschweres KI-Budget spiegeln ein Kapazitätsrennen wider, das die Eintrittsbarrieren für Klubs der zweiten Liga senkt. Pay-per-Use-Preismodelle ermöglichen es Amateurligen, auf dieselben Inferenz-Engines zuzugreifen, die Eliteteams nutzen, und passen die Kosten an saisonale Spitzen an. Low-Latency-Edge-Zonen verarbeiten Positionsdaten während Live-Spielen, während umfangreiche historische Datensätze in regionalen Clouds verbleiben, um Souveränitätsgesetzen zu genügen. Abonnementmodelle wandeln Investitionsausgaben in Betriebsausgaben um und setzen so Mittel für die Spielerentwicklung frei.

Verbreitung von Wearables und IoT-Athleten-Tracking

Sensorpreise sinken weiter, und multimodale Wearables erfassen jetzt Herzfrequenz, Mikro-g-Beschleunigungen und Schweißchemie. Der globale Wearable-Umsatz wird voraussichtlich von 70,30 Milliarden USD im Jahr 2024 auf 152,82 Milliarden USD bis 2029 steigen, was eine Grundlage für datenanspruchsvolle Sportanwendungen bildet. TrackMans 750 Millionen USD schweres Golf-Geschäft zeigt, wie radarbasierte Schwung-Metriken ganze Trainingsfranchises hervorbringen. Die Kombination von Wearable-Datenströmen mit Video- und Umgebungsdaten ergibt granulare Ermüdungsindizes, die das Belastungsmanagement und Verletzungsvermeidungsprotokolle unterstützen.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe End-to-End- Implementierungskosten | -3.4% | Global, aufstrebende Märkte am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Sport-KI-Fachkräften | -2.8% | Nordamerika und Europa, weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Entstehende biometrische Datenschutzbeschränkungen | -2.1% | Europa führend, geografisch ausweitung | Langfristig (≥ 4 Jahre) |

| GPU-Lieferketten- konzentration und Kostenvolatilität | -1.9% | Global, Asien-Pazifik Fertigungsabhängigkeit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe End-to-End-Implementierungskosten

Umfassende KI-Einführungen erfordern Kameras, Sensoren, Cloud-Kapazität und qualifiziertes Personal, wodurch die Gesamtkosten über die anfänglichen Lizenzgebühren hinausgehen. Hybridangebote, die Hardware und Software-as-a-Service bündeln, wie TrackMans Simulator plus Software-Abonnement, mildern den Preisschock, binden Käufer jedoch an mehrjährige Zahlungen. Cloud-Migration erleichtert die Kapitalbelastung, aber Integration und Change-Management erfordern nach wie vor externe Berater, deren Honorare das Budget von Semiprofis belasten.

Mangel an Sport-KI-Fachkräften

Die Kombination von biomechanischen Kenntnissen mit Expertise im maschinellen Lernen ist selten. SprintAIs Prüfung in 114 olympischen Trainingszentren deckte trotz verfügbarer Hardware erhebliche Bereitschaftslücken auf. Wettbewerbsfähige Gehaltsverhandlungen setzen Ligen gegen Recruiter großer Technologieunternehmen, was die Löhne über das hinaus treibt, was kleinere Klubs aufrechterhalten können. Hochschulprogramme hinken der Nachfrage hinterher, sodass die Pipeline bis mindestens 2028 dünn bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Leistungsanalysen treiben die professionelle Einführung voran

Leistungsverbesserung erfasste den größten Anteil am Markt für künstliche Intelligenz im Sport mit einem Marktanteil von 31,70 % im Jahr 2025, was darauf hindeutet, dass Teams einen Wettbewerbsvorteil durch datengesteuerte Erkenntnisse priorisieren. Verletzungsprävention wird jedoch mit einer CAGR von 33,25 % wachsen, da Vereine die Kosten gesperrter Stars beziffern. Der Markt für künstliche Intelligenz im Sport, der mit Gesundheitsanalysen verbunden ist, wird sich voraussichtlich vervielfachen, da prädiktive Algorithmen frühzeitig Ermüdung erkennen und medizinischem Personal ermöglichen, einzugreifen, bevor sich geringfügige Zerrungen verschlimmern. Automatisierte Highlight-Erstellung, chatbasierte Fan-Dienste und Schiedsrichter-Unterstützungswerkzeuge steigern die Nachfrage weiter, hinken jedoch bei den Ausgaben hinter Leistungs- und Verletzungsmodulen her.

Die Verlagerung hin zum präventiven Gesundheitsmanagement spiegelt die Wirtschaftlichkeit von Versicherungen wider. Wearable-Telemetrie integriert sich mit Computer-Vision-Video, um Asymmetrien und Verzögerungsspitzen zu identifizieren, die Muskelrissen vorausgehen. Ligen mit Gehaltsobergrenze erzielen direkte finanzielle Vorteile, wenn hochbezahlte Athleten lange Ausfälle vermeiden, was einen unternehmensweiten Anreiz zur Akzeptanz schafft. Gleichzeitig ziehen Fan-Engagement-Bots Erkenntnisse aus Leistungsdatensätzen, um Inhalte in einer für jeden Verein authentischen Stimme zu erstellen und sowohl sportliche als auch kommerzielle Ergebnisse zu verbinden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Komponente: Wachstum bei Dienstleistungen signalisiert Implementierungskomplexität

Software behielt 60,85 % des Marktes für künstliche Intelligenz im Sport mit einer Marktgröße von 4,65 Milliarden USD im Jahr 2025 dank etablierter Analyse-Suiten. Dienstleistungen werden jedoch mit einer CAGR von 33,10 % wachsen und reine Produktverkäufe übertreffen. Vereine verstehen jetzt, dass Dashboards allein keine Siege bringen; sie benötigen Dateningenieure, Sportwissenschaftler und Change-Manager. Der Marktanteil für verwaltete Dienstleistungen am Markt für künstliche Intelligenz im Sport steigt daher, da Anbieter kontinuierliche Optimierung und Compliance-Überwachung um ihre Plattformen bündeln.

SprintAIs Bereitstellungsmodell umfasst Vor-Ort-Leistungsberater, die in das Trainerstab eingebettet sind, und veranschaulicht, wie Dienstleistungserlöse häufig Lizenzgebühren übertreffen. Benutzerdefinierte Integrationen richten GPS-Westen, LIDAR-Stadionkameras und medizinische EMR-Systeme aufeinander aus. Der arbeitsintensive Charakter dieser Einführungen stützt die anhaltende Nachfrage nach Dienstleistungen bis 2031, selbst wenn Software-Module benutzerfreundlicher werden.

Nach Bereitstellung: Cloud-Beschleunigung trotz Sicherheitsbedenken

On-Premises-Architekturen kontrollierten im Jahr 2025 noch immer 51,10 % des Marktes für künstliche Intelligenz im Sport, da Franchises Datensätze als Betriebsgeheimnisse betrachten. Cloud-Abonnements werden jedoch eine CAGR von 36,20 % verzeichnen und die Lücke schließen, da ISO-42001-Rahmenwerke Kontrollen kodifizieren. Hybriddesigns, die biometrische Kerndaten auf lokalen Servern halten, während anonymisierte Fan-Daten in öffentliche Clouds gestreamt werden, stellen eine praktikable Balance dar. Die Marktgrößengewinne des Marktes für künstliche Intelligenz im Sport aus der Cloud kommen größtenteils von mittelständischen Ligen, die keine privaten Rechenzentren finanzieren können.

Hyperscaler bieten jetzt „Sport-Clouds” mit vorgefertigten Erfassungspipelines und Edge-Caching an und verkürzen die Bereitstellungszeit von Monaten auf Wochen. Automatische Skalierung während großer Turniere vermeidet die versunkenen Kosten für brachliegende Hardware in der Nebensaison. Datenresidenz-Zonen erfüllen nationale Anforderungen und überzeugen europäische Fußballvereine und nordamerikanische Hochschulprogramme, nicht sensible Workloads zu migrieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Technologie: Computer Vision entwickelt sich zum Wachstumsführer

Maschinelles Lernen und Deep Learning hielten im Jahr 2025 einen Anteil von 40,20 %, aber Computer Vision wird voraussichtlich mit einer CAGR von 29,10 % am schnellsten wachsen, da 8K-Kameras und Edge-GPUs die Echtzeit-Posen-Schätzung ermöglichen. Die Marktgröße des Marktes für künstliche Intelligenz im Sport, die mit Videoanalysen verbunden ist, wird von Ligen angehoben, die Ereignisdaten durch Wettfeeds und Smart-Replay-Pakete monetarisieren. Chatbots der Branche für künstliche Intelligenz im Sport nutzen Natural Language Processing, um diese Clips in menschenlesbare Erzählungen umzuwandeln und den Kreislauf zwischen rohen Pixeln und Zuschauerengagement zu schließen.

Optisches Tracking in Kombination mit generativer KI, wie der GeniusIQ-Suite, klassifiziert jeden Pass, Schuss und Sprint innerhalb von Sekunden und liefert Sendern Zusammenschnitte vor dem nächsten Spielzug. Edge-Inferencing minimiert Bandbreitenkosten, indem nur Ereignismetadaten übertragen werden und nicht vollständige Videos, was in Veranstaltungsorten mit unzuverlässiger Konnektivität entscheidend ist.

Geografische Analyse

Nordamerika erzielte 2024 die höchsten Ausgaben, angetrieben von etablierten Profiligen, robusten Sponsorengeldern und früher Einführung von Cloud-Analysen. Franchise-Bewertungen steigen, wenn proprietäre Datensätze neue Erlöskategorien wie Mikrowetten und Echtzeit-Merchandise-Angebote unterstützen. Die Zusammenarbeit zwischen Rechteinhabern, Rundfunkveranstaltern und Sportwettanbietern schärft das Kommerzialisierungs-Schwungrad. Die behördliche Aufsicht bleibt zurückhaltend, aber bevorstehende Bundesvorschläge zum Datenschutz veranlassen Vereine, in Verschlüsselung und Einwilligungsmanagement zu investieren.

Die Asien-Pazifik-Region skaliert rasch, da staatlich geförderte Infrastruktur und heimische Gerätezulieferketten die Kosten senken. Staatliche Zuschüsse subventionieren KI-Labore in nationalen Trainingszentren, und Telekommunikationsbetreiber bündeln 5G-Edge-Dienste mit sportspezifischen Service-Level-Agreements. Die hohe Smartphone-Durchdringung ermöglicht direkte Fan-Mikroinhalte, die ländliche Zuschauer monetarisieren, die zuvor über lineares Fernsehen nicht erreichbar waren. Der Anteil der Region am Markt für künstliche Intelligenz im Sport wird voraussichtlich zunehmen, sobald der Kai Tak Sports Park in Hongkong und ähnliche Komplexe eröffnen, da öffentliche Beschaffung häufig KI-Telemetrie-Plattformen vorschreibt.

Europa verbindet Innovation mit strengen Datenschutzgesetzen. Vereine müssen KI-Systeme um DSGVO-Anforderungen herum konzipieren, was die Nachfrage nach On-Premises-Verarbeitung und föderierter Analytik erhöht. Nationale Fußballligen arbeiten mit Technologieanbietern an datenschutzwahrenden Vision-Modellen zusammen, die Identifikatoren direkt an der Kameraquelle entfernen. Die Unterstützung der Europäischen Kommission für vertrauenswürdige KI-Labore kanalisiert Fördergelder in die Entwicklung erklärbarer Algorithmen, wodurch Compliance zu einem Wettbewerbsvorteil für Anbieter wird, die ihre Modelle zertifizieren können. Sprachliche Vielfalt und grenzüberschreitende Rechtsdeals fügen Komplexität hinzu, treiben aber auch die Nachfrage nach automatisierter Lokalisierung und mehrsprachigen Kommentar-Bots an.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert, mit Nischen-Leistungs-Tracking-Spezialisten, die neben globalen Cloud-Anbietern existieren. Sportradars Übernahme von Vaix im Januar 2025 stärkt seinen Stack für generative Inhalte und signalisiert eine Umorientierung von der reinen Datendistribution hin zum ganzheitlichen Storytelling.[4]Le Lézard Editors, "Italian K-Sport Acquires Australia's SPT to Boost Global Presence in AI-Driven Soccer Analytics," lelezard.com K-Sports Übernahme von SPT für 50 Millionen EUR bringt ein italienisches Wearables-Unternehmen in 1.100 Kundenstandorte und belegt regionale Roll-up-Strategien, die Eintrittsbarrieren für Start-ups erhöhen. Datenrechtseigentum entwickelt sich zum wichtigsten Wettbewerbsgraben; Anbieter mit exklusiven Liga-Partnerschaften monetarisieren sowohl B2B-Analysen als auch B2C-Fan-Apps.

Technologiegiganten nutzen Skaleneffekte. Microsoft umwirbt Franchises mit integrierten Cloud-, Analyse- und Medien-Workflow-Pipelines und bündelt KI-Guthaben in langfristige Stadion-Namensrechteverträge. Oracle positioniert seine autonomen Datenbanken für berührungsarme Back-Office-Analysen, während Google Cloud sportspezifische APIs vermarktet, die die Zeit bis zur Erkenntnis für Entwickler verkürzen. Auf Sport ausgerichtete Herausforderer antworten durch Spezialisierung: Cerebro Sports konzentriert sich auf Basketball und verbindet proprietäre Jugend-Datensätze mit Chat-Schnittstellen, während TrackMan Swing- und Launch-Monitor-Metriken im Golf und Baseball dominiert.

Strategische Schritte konzentrieren sich auf KI-Governance. Anbieter, die frühzeitig eine ISO-42001-Zertifizierung erhalten, gewinnen Ausschreibungen von öffentlichen Sportbehörden und Hochschulprogrammen, die vor Compliance-Risiken zurückschrecken. Edge-optimierte Inferenz-Beschleuniger, die für 120-Bilder-pro-Sekunde-Feeds ausgelegt sind, werden zu einem Hardware-Schlachtfeld. Streitigkeiten über geistiges Eigentum entstehen bei Posen-Schätzungsalgorithmen und treiben Unternehmen dazu, Patent-Portfolios aufzubauen oder Kreuzlizenzierungsabkommen zu suchen. Gemeinschaftliche Entwicklungsvereinbarungen zwischen Vereinen und Technologielieferanten sichern Feedback-Schleifen, die Produkte gegen reale Grenzfälle absichern.

Marktführer im Markt für künstliche Intelligenz im Sport

Stats Perform

Sportradar AG

IBM Corporation

SAP SE

SAS Institute Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: TrackMan präsentierte die Einführung von Tee Box mit 21 Indoor-Golfanlagen, die seine Simulatoren als Wachstumsmotoren nutzen.

- Januar 2025: Sportradar schloss die Vaix-Übernahme ab, um Engines für generative Inhalte einzubetten, die automatisch Highlights erstellen und das plattformübergreifende Fan-Engagement steigern.

- Januar 2025: Sportradar schloss die Vaix-Übernahme ab, um Engines für generative Inhalte einzubetten, die automatisch Highlights erstellen und das plattformübergreifende Fan-Engagement steigern.

- Dezember 2024: PlayersTV erwarb Cloud Media Center und integrierte KI-gestützte Werbeeinfügung, um CPM-Erträge für athletengeführte Kanäle zu steigern.

- Oktober 2024: Die Los Angeles Rams schlossen eine mehrjährige Vereinbarung mit SprintAI zum Einsatz einer Google Cloud-Plattform ab, die Biometrie und Video für Echtzeit-Coaching zusammenführt.

Berichtsumfang zum Markt für künstliche Intelligenz im Sport

Künstliche Intelligenz ist ein Teil der Informatik, der eingesetzt wird, um menschliche Funktionen wie Lesen, Antworten und Erkennen von Bildern oder Stimmen von Dingen nachzuahmen, um die Entscheidungsfindung auf der Grundlage von Daten, die aus anderen Quellen empfangen werden, umzuwandeln oder zu verbessern. Künstliche Intelligenz im Sport wird eingesetzt, um die Athletenleistung zu verfolgen und die Gesundheit der Athleten durch Vorschläge zu Verletzungen zu verbessern – aber jetzt werden KI und maschinelles Lernen in Unternehmenssportanwendungen eingesetzt, um die Sportplanung zu verbessern.

Der Markt für künstliche Intelligenz im Sport ist segmentiert nach Anwendung (Spieleranalyse, Fan-Engagement, Dateninterpretation und -analyse sowie weitere Anwendungen), Bereitstellung (On-Premises und Cloud) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Der Bericht bietet Marktprognosen und Marktgrößen in Wertangaben (USD) für alle oben genannten Segmente.

| Spieleranalyse |

| Fan-Engagement |

| Coaching und Spielstrategie |

| Rundfunk- und Medienproduktion |

| Schiedsrichter- und Offiziellen-Unterstützung |

| Betriebs- und Veranstaltungsortmanagement |

| Software | |

| Dienstleistungen | Verwaltete Dienstleistungen |

| Professionelle Dienstleistungen |

| On-Premises |

| Cloud |

| Maschinelles Lernen und Deep Learning |

| Computer Vision |

| Natural Language Processing |

| Datenanalyse-Plattformen |

| Edge-KI und Echtzeit-Streaming |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Naher Osten und Afrika | Naher Osten | Israel |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest Afrikas | ||

| Nach Anwendung | Spieleranalyse | ||

| Fan-Engagement | |||

| Coaching und Spielstrategie | |||

| Rundfunk- und Medienproduktion | |||

| Schiedsrichter- und Offiziellen-Unterstützung | |||

| Betriebs- und Veranstaltungsortmanagement | |||

| Nach Komponente | Software | ||

| Dienstleistungen | Verwaltete Dienstleistungen | ||

| Professionelle Dienstleistungen | |||

| Nach Bereitstellung | On-Premises | ||

| Cloud | |||

| Nach Technologie | Maschinelles Lernen und Deep Learning | ||

| Computer Vision | |||

| Natural Language Processing | |||

| Datenanalyse-Plattformen | |||

| Edge-KI und Echtzeit-Streaming | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Rest Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

| Naher Osten und Afrika | Naher Osten | Israel | |

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für künstliche Intelligenz im Sport im Jahr 2031 haben?

Es wird prognostiziert, dass er 33,32 Milliarden USD erreichen wird und zwischen 2026 und 2031 mit einer CAGR von 27,85 % wächst.

Welcher Anwendungsbereich wächst am schnellsten?

Lösungen zur Verletzungsprävention werden bis 2031 voraussichtlich eine CAGR von 33,25 % erzielen, da Vereine prädiktive Gesundheitsanalysen anstreben.

Warum wachsen die Dienstleistungserlöse so schnell?

Komplexe Integrationen und der Bedarf an eingebetteten Data-Science-Teams treiben Dienstleistungen auf eine CAGR von 33,10 % und übertreffen damit den Softwareverkauf.

Welche Region bietet die höchsten Wachstumschancen?

Asien-Pazifik weist eine CAGR von 30,60 % auf, unterstützt durch staatliche Investitionen und Vorteile in der lokalen Geräteherstellung.

Seite zuletzt aktualisiert am: