KI Governance Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.44 Milliarden US-Dollar |

| Marktgröße (2031) | 1.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KI Governance Marktanalyse von Mordor Intelligence

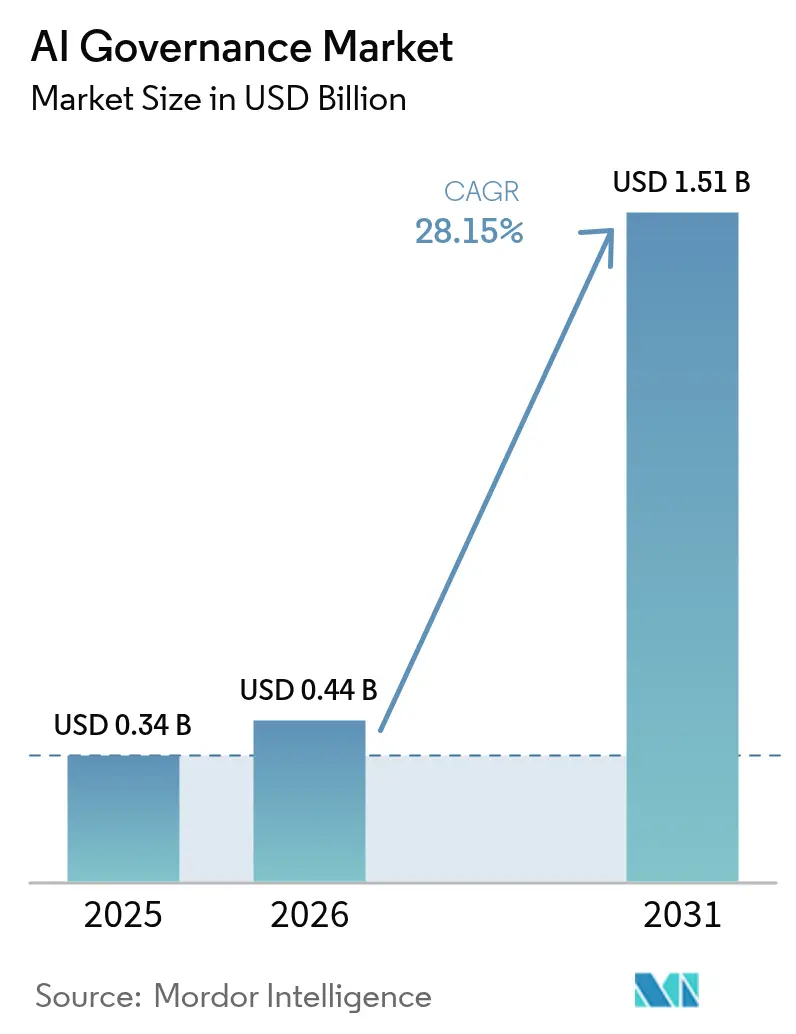

Die KI Governance Marktgröße wurde im Jahr 2025 auf USD 0,34 Milliarden geschätzt und soll von USD 0,44 Milliarden im Jahr 2026 auf USD 1,51 Milliarden bis 2031 wachsen, mit einer CAGR von 28,15 % während des Prognosezeitraums (2026–2031).

Das beschleunigte Wachstum spiegelt den dringenden Bedarf an systematischer Aufsicht wider, da die Einführung generativer KI weiterhin die vorhandenen Risikomanagement-Rahmenwerke überholt. Die Durchsetzung des EU-KI-Gesetzes ab Februar 2025 ist zu einem entscheidenden Wendepunkt geworden, der umfassende Governance-Strukturen für Hochrisikosysteme vorschreibt und mit Geldstrafen von bis zu EUR 35 Millionen oder 7 % des weltweiten Umsatzes bei Nichteinhaltung droht[1]Moody's, „EU-KI-Gesetz – Kreditimplikationen”, moodys.com. Gleichzeitig knüpfen Versicherungsgesellschaften Prämienrabatte an zertifizierte Governance-Rahmenwerke, was Unternehmen zu einer raschen Einführung drängt. Großunternehmen dominieren die anfänglichen Ausgaben, doch cloud-native Plattformen senken die Einstiegshürden und katalysieren die Nachfrage kleiner und mittelständischer Unternehmen (KMU). Geografisch gesehen führt Nordamerika heute, während der asiatisch-pazifische Raum den schnellsten zukünftigen Anstieg verzeichnet, da regionale Aufsichtsbehörden Innovationsagenden mit zunehmend strengeren Sicherheitsvorschriften verbinden.

Wesentliche Erkenntnisse des Berichts

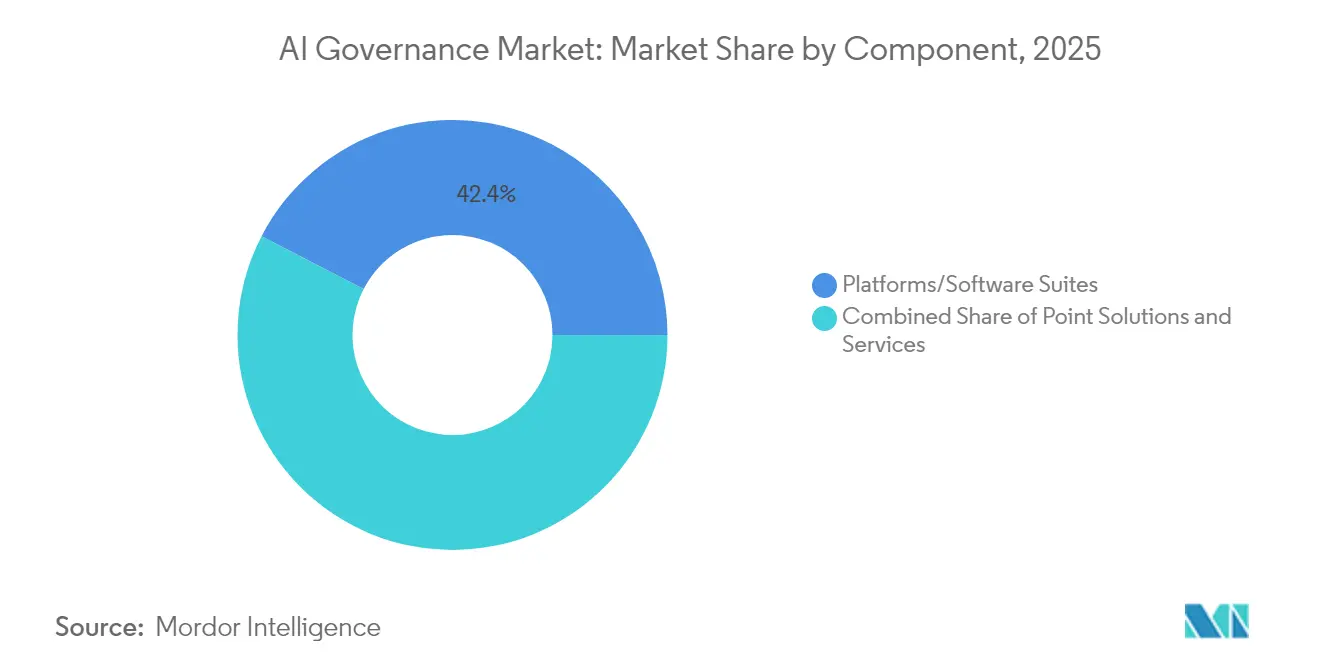

- Nach Komponente hielten Plattformen und Software-Suites im Jahr 2025 einen KI Governance Marktanteil von 42,40 %, während Einzellösungen zur Voreingenommenheitserkennung und Erklärbarkeit voraussichtlich bis 2031 mit einer CAGR von 28,6 % wachsen werden.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 77,20 % der KI Governance Marktgröße auf Cloud-Implementierungen, die bis 2031 voraussichtlich mit einer CAGR von 29,4 % wachsen werden.

- Nach Endbenutzerbranche führten Finanzdienstleistungen im Jahr 2025 mit einem Umsatzanteil von 25,40 %; das Gesundheitswesen verzeichnet bis 2031 eine CAGR von 28,5 %.

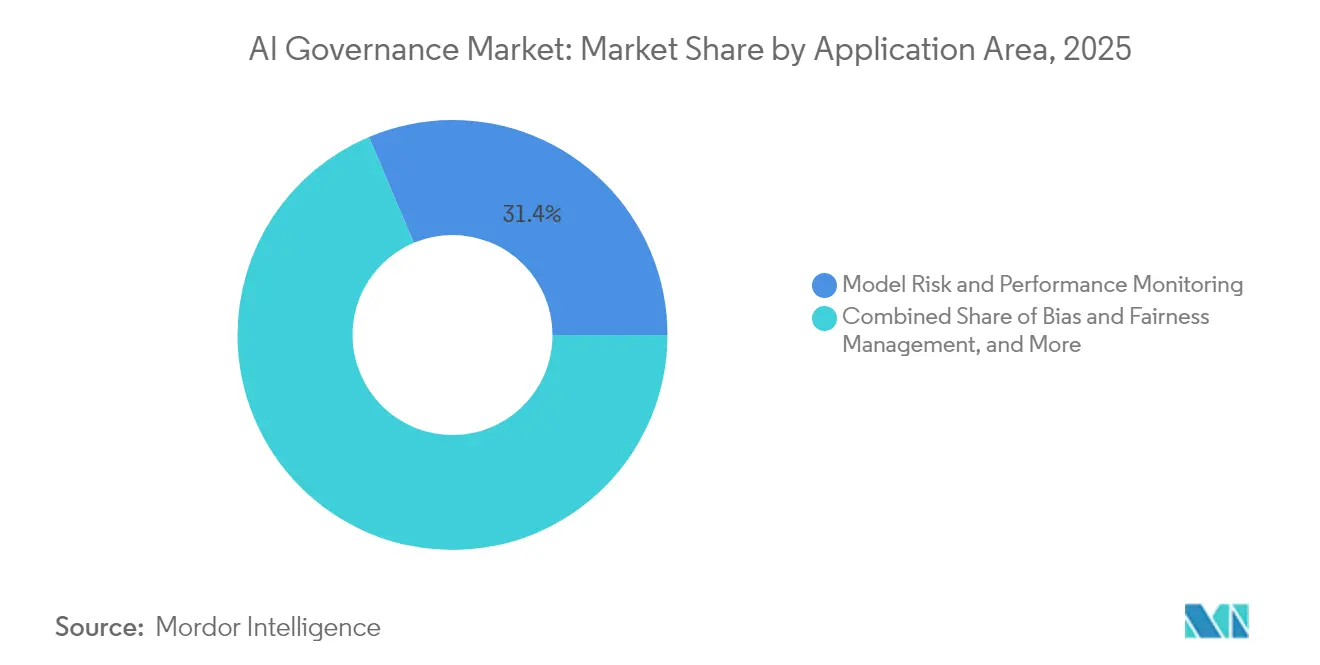

- Nach Anwendungsbereich erfasste die Überwachung von Modellrisiken und -leistung im Jahr 2025 einen Anteil von 31,35 % an der KI Governance Marktgröße, während das Voreingenommenheits- und Fairness-Management bis 2031 mit einer CAGR von 28,55 % wächst.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 60,20 % der KI Governance Marktgröße; KMU skalieren bis 2031 mit einer CAGR von 29,05 %.

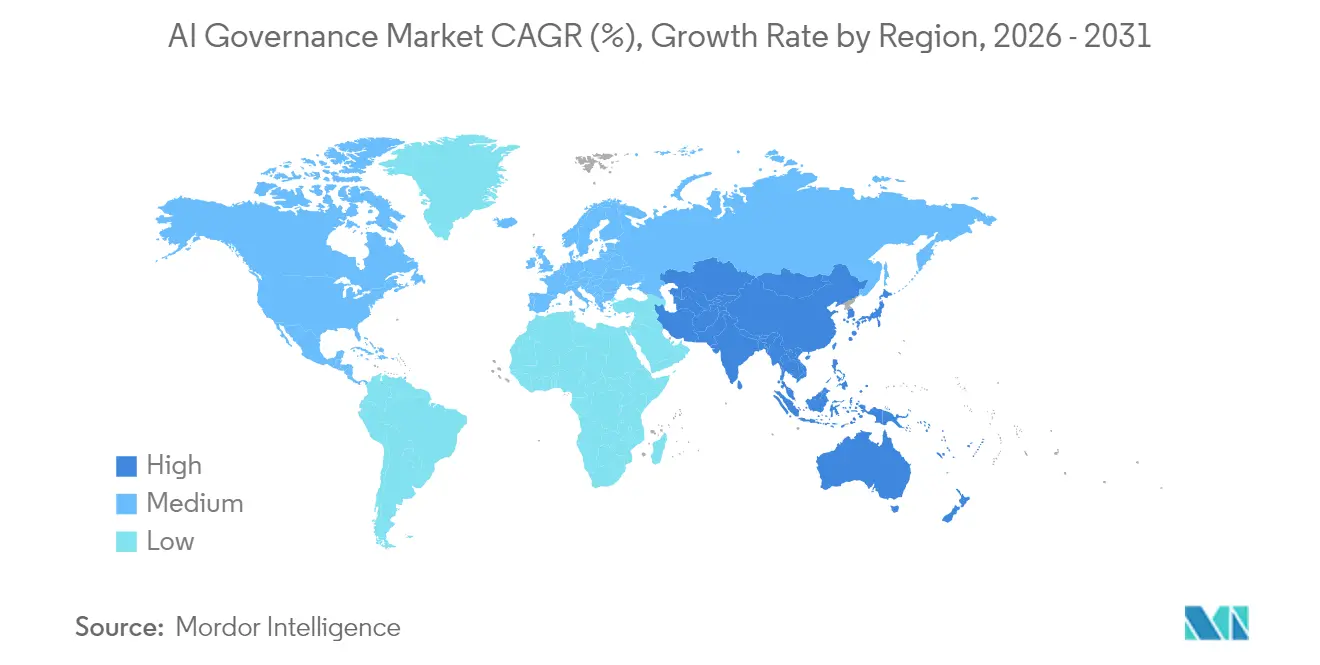

- Nach Geographie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 32,85 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 34,7 % beschleunigt wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale KI Governance Markttrends und -Erkenntnisse

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Modelltransparenz und Erklärbarkeit | +6.2% | Global, am strengsten in der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung KI-spezifischer Vorschriften | +8.1% | EU, US-Bundesstaaten und führende APAC-Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Steigendes unternehmerisches Reputationsrisiko durch voreingenommene KI | +4.7% | Global, insbesondere BFSI und Gesundheitswesen | Mittelfristig (2–4 Jahre) |

| Zunehmender ESG-getriebener Investorendruck | +3.4% | Nordamerika und die EU, mit Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Aufkommen autonomer KI-für-KI-Compliance-Agenten | +3.8% | Global, Pilotprojekte in Großunternehmen | Mittelfristig (2–4 Jahre) |

| Versicherungsgesellschaften knüpfen Prämienrabatte an zertifizierte Governance-Rahmenwerke | +2.6% | Nordamerikanische und europäische Versicherungsmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Modelltransparenz und Erklärbarkeit

Bestimmungen im EU-KI-Gesetz verlangen nun, dass Hochrisiko-KI-Systeme klare technische Dokumentation, nachvollziehbare Prüfprotokolle und menschenlesbare Begründungen für automatisierte Entscheidungen erstellen. Finanzinstitute, die KI für die Kreditbewertung einsetzen, müssen Erklärungen liefern, die sowohl Regulierungsbehörden als auch betroffene Verbraucher zufriedenstellen[2]Bank für Internationalen Zahlungsausgleich, „Leitlinien zur Transparenz von Kreditmodellen”, bis.org. Unternehmen betrachten Interpretierbarkeit zunehmend als Wettbewerbsvorteil, der interne Genehmigungszyklen beschleunigt und das Kundenvertrauen stärkt. Anbieter reagieren mit Plattformen, die Modellherkunft automatisch dokumentieren und Echtzeit-Erklärungen in natürlicher Sprache generieren. Infolgedessen priorisieren Beschaffungsteams auf Transparenz zertifizierte Lösungen und verlagern Budgets von undurchsichtigen „Schwarzen-Box”-Algorithmen hin zu interpretierbaren Architekturen.

Rasche Verbreitung KI-spezifischer Vorschriften

Zwischen 2024 und 2025 traten weltweit mehr als 70 neue Gesetzgebungs- oder Verwaltungsvorschriften zur KI-Regulierung in Kraft. Das EU-KI-Gesetz setzt einen globalen Referenzpunkt, während Chinas Melderegime für generative KI ein De-facto-Lizenzmodell einführt, das Dienstleister verpflichtet, Trainingsdaten und Sicherheitskontrollen zu registrieren. Jurisdiktionsunterschiede zwingen multinationale Unternehmen, Compliance-Dashboards zu pflegen, die Modellbestände den Risikokategorien jeder Region zuordnen. Fristen von nur sechs Monaten für Hochrisikosysteme in der EU stehen im Gegensatz zu einjährigen Übergangszeiträumen, die in Asien üblich sind, und belohnen Unternehmen, die flexible Governance-Rahmenwerke bereits im Designprozess verankern, anstatt Kontrollen nachträglich in der Lebenszyklusphase einzufügen.

Steigendes unternehmerisches Reputationsrisiko durch unfaire oder voreingenommene KI-Ergebnisse

Klagen wegen algorithmischer Diskriminierung haben sich von theoretischem zu materiellem Risiko entwickelt. Im Jahr 2024 erkannte Progressive Insurance in seiner 10-K-Einreichung potenzielle Haftung aus KI-generierten Preisdiskrepanzen an. Vorstände fordern nun Voreingenommenheits-Dashboards und Szenariotests, bevor Modelle in Produktion gehen. Medienberichterstattung verstärkt Misserfolge und macht einzelne Vorfälle innerhalb von Stunden zu globalen Gesprächsthemen. Versicherungszeichner haben begonnen, Leistungsgarantie-Policen anzubieten, die von dokumentierter Voreingenommenheitsminderung abhängig sind, und monetarisieren damit die Reife der Governance weiter.

Zunehmender ESG-getriebener Investorendruck zur Offenlegung algorithmischer Auswirkungen

Institutionelle Investoren integrieren KI-Fairness- und Umwelt-Fußabdruck-Kennzahlen nun in ihre Due-Diligence-Checklisten. Der Energieverbrauch von Rechenzentren, der 2–3 % der globalen Emissionen ausmacht, gerät unter Beobachtung, da KI-Arbeitslasten die Rechendichte erhöhen. Etwa 15 % der S&P-500-Unternehmen haben die KI-Aufsicht im Jahr 2024 auf Vorstandsebene gehoben. Die Einführung des Rahmens der Taskforce on Nature-related Financial Disclosures verpflichtet Unternehmen, soziale und ökologische Ergebnisse automatisierter Entscheidungen zu quantifizieren, was die Nachfrage nach Governance-Software ankurbelt, die ESG-konforme Wirkungsberichte automatisch generiert.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an KI-Ethik- und Compliance-Fachkräften | −4.9% | Global, am akutesten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Hohe Integrationskomplexität mit vorhandenen MLOps-Stacks | −3.2% | Global, Großunternehmen mit etablierter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Fragmentierte globale Regulierungsdefinitionen | −2.8% | Multinationale Unternehmen in BFSI und Gesundheitswesen | Mittelfristig (2–4 Jahre) |

| Schatten-KI-Einsatz außerhalb formeller Aufsicht | −2.1% | Global; verstärkt durch Remote- und Bürgerentwickler-Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Weitverbreiteter Mangel an KI-Ethik- und Compliance-Fachkräften

Die Nachfrage nach interdisziplinären Fachkräften, die Datenwissenschaft, Rechtswesen und Risikoaufsicht verstehen, übersteigt das Angebot bei weitem. Eine Belegschaftsstudie aus dem Jahr 2024 ergab, dass 65 % der Organisationen glauben, dass zusätzliche Regulierung notwendig ist, um eine sichere Nutzung generativer KI zu gewährleisten, doch nur wenige verfügen über ausreichend internes Fachwissen zur Einhaltung der Vorschriften[3]IBM, „Globaler KI-Adoptionsindex 2024”, ibm.com. Europäische Unternehmen rekrutieren dringend KI-Ethikspezialisten, um die Anforderungen des EU-KI-Gesetzes zu erfüllen. Hohe Gehälter und Beratungshonorare erhöhen die Compliance-Budgets und motivieren Investitionen in Automatisierung, die Richtlinienprüfungen in Entwicklungs-Pipelines integriert.

Hohe Integrationskomplexität mit vorhandenen MLOps-Stacks

Ältere Modellbetriebsumgebungen verfügen nicht über integrierte Kontrollpunkte für Versionierung, Herkunft und Prüfprotokollierung. In einer Branchenumfrage aus dem Jahr 2024 identifizierten 58 % der Befragten fragmentierte Werkzeuge als das größte Governance-Hindernis. Die nachträgliche Integration von Aufsichtsfunktionen in weitläufige Datenwissenschafts-Workflows kann Millionen kosten und Projektzeitpläne um Quartale verlängern. Anbieter, die vorgefertigte Adapter für gängige Datenwissenschafts-Notebooks, Experiment-Tracker und CI/CD-Orchestratoren liefern, gewinnen daher einen strategischen Vorteil.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformen verankern Unternehmensausgaben

Plattformen und Software-Suites erzielten im Jahr 2025 42,40 % des Umsatzes, was die Präferenz der Käufer für einheitliche Umgebungen unterstreicht, die Richtlinien, Überwachung und Dokumentation gemeinsam verwalten. Anbieter wie IBM liefern integrierte Dashboards, die Modellbestände jurisdiktionsspezifischen Anforderungen zuordnen und den Prüfaufwand minimieren. Einzeltools zur Voreingenommenheitserkennung und Erklärbarkeit expandieren mit einer CAGR von 28,6 % am schnellsten, da sie sich nahtlos in bestehende Pipelines integrieren lassen, ohne einen umfangreichen Systemwechsel zu erfordern. Das Dienstleistungssegment wächst stetig, da Organisationen angesichts akuten Fachkräftemangels die Rahmenwerksgestaltung und die Kontakte zu Regulierungsbehörden auslagern.

Unternehmensarchitekten bevorzugen ein einziges Aufzeichnungssystem, um Lücken zu vermeiden. In Bestandsumgebungen dominieren jedoch schrittweise Einführungen. Teams beginnen oft mit einer API zur Voreingenommenheitserkennung, die ungleiche Auswirkungen kennzeichnet, und fügen dann automatisierte Dokumentationsgeneratoren hinzu. Dieser „modulare” Weg fördert parallele Wachstumspfade, bei denen Plattformen in digital-nativen Greenfield-Unternehmen Marktanteile gewinnen, während Einzellösungen in etablierte Konzerne vordringen. Die Nachfrage nach professionellen Dienstleistungen bleibt stabil, was den erheblichen Aufwand widerspiegelt, der mit der Kartierung von Datenflüssen, der Klassifizierung von Risikostufen und der Abstimmung interner Richtlinien auf die Sprache jedes Regulierers verbunden ist.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Bereitstellung: Cloud-First, doch Hybrid bleibt bestehen

Cloud-Implementierungen machten im Jahr 2025 77,20 % des KI Governance Marktes aus und sollen jährlich um 29,4 % wachsen. Anbieter integrieren Governance-Schnittstellen direkt in Plattformdienste und bieten automatische Upgrades, die sich an sich entwickelnde Vorschriften anpassen. Eine einzige Konsole kann Prompts, Trainingsläufe und Inferenzprotokolle über mehrregionale Rechenzentren hinweg prüfen und den Compliance-Aufwand reduzieren. KMU tendieren zu diesen nutzungsabhängigen Optionen, da die anfänglichen Kapitalanforderungen minimal sind.

Trotz des Cloud-Schwungs verbleiben bestimmte Workloads aus Gründen der Datensouveränität oder Latenzanforderungen vor Ort. Europäische Banken, die generative Kreditbewertung pilotieren, betreiben Erklärbarkeitsalgorithmen häufig auf eigenen Servern, um sensible Kundendaten innerhalb nationaler Grenzen zu halten. Hybride Designs verbreiten sich daher: Das Training kann in einer On-Premise-Sandbox stattfinden, während sich die Überwachungs-Dashboards in einer souveränen Cloud-Enklave befinden. Anbieter, die über alle Bereitstellungsmodi hinweg Parität bieten, nutzen Cross-Selling-Chancen, wenn Kunden Modelle durch gestaffelte Umgebungen bewegen.

Nach Endbenutzerbranche: Finanzdienstleistungen führen weiterhin

Finanzinstitute hielten im Jahr 2025 25,40 % des Umsatzes aufgrund strenger Prüfungsregime wie SR 11-7 in den Vereinigten Staaten und der EBA-Leitlinien zum Modellrisikomanagement in der EU. Diese Vorschriften lassen sich direkt auf KI Governance-Kontrollen übertragen, was die Ausgaben beschleunigt. Risiko- und Compliance-Teams nutzen Governance-Werkzeuge, um Modellgenehmigungsausschüsse zu automatisieren und die Markteinführungszeit für neue Scoring- oder Betrugsalgorithmen zu verkürzen. Versicherungsunternehmen setzen zudem auf kontinuierliche Leistungsüberwachung, um versicherungsmathematische Tabellen in Echtzeit zu aktualisieren.

Das Gesundheitswesen wächst mit 28,5 % am schnellsten, da KI-gestützte Diagnose und Behandlung transparente Begründungen erfordern. Regulierungsbehörden fordern Krankenhäuser nun auf, Triageentscheidungen von Bildklassifikatoren zu begründen. Governance-Plattformen bieten eine Pixel-zu-Entscheidung-Rückverfolgbarkeit, die ethische Prüfausschüsse befriedigt. Die pharmazeutische Forschung und Entwicklung nutzt ähnliche Funktionen, um KI-gestützte Zielfindungswege bei FDA- oder EMA-Einreichungen zu verteidigen. Regierung, Einzelhandel, Telekommunikation und Mobilitätsbranchen folgen, geleitet von branchenspezifischen Standards, die zunehmend auf die Taxonomie des EU-KI-Gesetzes verweisen.

Nach Anwendungsbereich: Überwachung dominiert, Voreingenommenheit führt das Wachstum an

Modellrisiko- und Leistungsüberwachung hielt im Jahr 2025 einen Anteil von 31,35 %, da jedes Produktivsystem Gesundheitschecks auf Drift, Latenz und Betriebszeit erfordert. Dashboards aggregieren Telemetriedaten und lösen Warnmeldungen aus, wenn statistische Kennzahlen Warnschwellen überschreiten. Das Voreingenommenheits- und Fairness-Management ist zwar kleiner, eskaliert jedoch mit einer CAGR von 28,55 %, da Unternehmen DEI-Verpflichtungen operationalisieren und Marken vor Diskriminierungsklagen schützen. Erklärbarkeit, Prüfprotokollgenerierung und Datenschutzkontrollen ergänzen den Stack und werden häufig in Einzellizenzpakete gebündelt.

Organisationen setzen zunächst Überwachungsfunktionen ein, um den Betrieb zu stabilisieren, und führen dann Voreingenommenheitsscans für sensible Modelle ein. Fintech-Kreditgeber führen Fairness-Bewertungen nun nächtlich durch und kalibrieren Scorecards neu, wenn sich demografische Verteilungen ändern. Einzelhändler wenden ähnliche Logik auf Empfehlungsmaschinen an, um die Verstärkung historischer Stereotype zu vermeiden. Da generative Inhalte in Marketing-Workflows einziehen, werden Halluzinationserkennung und Toxizitätsfilterung zu zusätzlichen Modulen, die in das Governance-Geflecht eingewoben werden.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Unternehmensgröße: Großunternehmen geben das Tempo vor, KMU holen auf

Großunternehmen erfassten im Jahr 2025 60,20 % der Ausgaben. Sie sind mit mehreren Regulierungsbehörden konfrontiert und verfügen über dedizierte Risikoabteilungen, die Governance-Werkzeuge nutzen, um Rechts-, Compliance- und Engineering-Stakeholder zu koordinieren. Die Budgets erstrecken sich auch auf Premium-Serviceniveaus, die 24-Stunden-Regulatory-Hotlines und maßgeschneiderte Zusicherungsberichte umfassen.

KMU verzeichnen jedoch eine CAGR von 29,05 %, da die Cloud-Preise gesunken sind und Regulierungsbehörden Vorschriften verhältnismäßig anwenden, anstatt kleinere Akteure auszunehmen. Low-Code-Richtlinieneditoren helfen schlanken Teams, Kontrollen ohne maßgeschneidertes Scripting zu kodifizieren. Anbieter bringen „Starter-Kits” auf den Markt, die mit vordefinierten Risikotaxonomien ausgeliefert werden, die auf das EU-KI-Gesetz und Kaliforniens bevorstehendes Automated Decision Systems-Statut abgestimmt sind. Diese Demokratisierung bedeutet, dass Governance zu einem Eintrittsbillet für B2B-Verträge wird: Große Käufer verlangen zunehmend Nachweise über Aufsicht von Lieferanten, unabhängig von deren Mitarbeiterzahl.

Geografische Analyse

Nordamerikas Anteil von 32,85 % im Jahr 2025 spiegelt frühe Risikokapitalfinanzierung, hohe Cloud-Adoption und ein Mosaik staatlicher Regeln wider, die die Nachfrage nach zentralisierter Aufsicht ankurbeln. Die Exekutivverordnung des Weißen Hauses zur KI setzt breite Leitplanken, überträgt jedoch Einzelheiten an die Behörden, was zu proaktiven Compliance-Ausgaben führt, während die Definitionen noch reifen. Kanada bevorzugt freiwillige Standards, signalisiert jedoch ein bevorstehendes KI- und Datengesetz, das europäische Risikostufen widerspiegelt. Mexiko übernimmt grenzüberschreitende Datenflussklauseln im Rahmen des USMCA und drängt inländische Unternehmen zu Governance-Upgrades, die mit nordamerikanischen Partnern kompatibel sind.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 34,7 % prognostiziert, die weltweit schnellste. China verbindet nationale Sicherheitsimperative mit provinziellen Umsetzungsrichtlinien und schafft mehrstufige Kontrollpunkte, die Anbieter belohnen, die Richtlinien durch Organisationshierarchien kaskadieren können. Japans zurückhaltender Ansatz fördert freiwillige Kodizes, ergänzt durch sektorale Leitlinien, und bietet Wachstumspfade für modulare Governance-Suites, die sich in diverse Toolchains integrieren lassen. Südkoreas KI-Grundgesetz, das ab Januar 2026 gilt, erweitert die europäischen Transparenzanforderungen, während Initiativen in Indien Finanzmittel für verantwortungsvolle KI-Sandboxes bereitstellen. Gemeinsam schaffen diese Programme ein Flickenwerk, das mehrsprachige Schnittstellenunterstützung und flexible Richtlinien-Engines erfordert.

Europa verzeichnet eine stetige Einführung, die vom EU-KI-Gesetz verankert wird. Vollzugsbehörden können Bußgelder in Höhe von 7 % des globalen Umsatzes verhängen, was zu raschen Maßnahmen zwingt. Deutschland und Frankreich führen Bereitstellungen über etablierte industrielle KI-Hubs und staatliche Koinvestitionen in Zentren für vertrauenswürdige KI an. Das Vereinigte Königreich verfolgt einen innovationsfreundlichen Weg, der auf bestehenden Regulierungsbehörden zentriert ist, doch grenzüberschreitend tätige Unternehmen richten sich weiterhin an EU-Standards aus, um den Marktzugang zu wahren. Nordische Länder betonen Transparenz im öffentlichen Sektor und setzen Open-Source-Überwachungsskripte ein, um Algorithmenregister zu veröffentlichen, während osteuropäische Mitglieder EU-Strukturfonds nutzen, um schlüsselfertige Governance-Plattformen einzuführen.

Wettbewerbslandschaft

Der KI Governance Markt ist mäßig fragmentiert. Etablierte Technologieanbieter nutzen ihre Unternehmensverankerung, um Governance-Funktionen in breitere Analyse- oder Cloud-Portfolios zu bündeln. IBMs watsonx.governance-Suite veranschaulicht diesen Ansatz und bietet Modellkatalogansichten, Voreingenommenheitsscans und Richtlinien-Workflow-Orchestrierung in einer Lizenz. Microsoft integriert ähnliche Kontrollen direkt in Azure AI Studio und schafft Wechselkosten, die Workflows in sein Ökosystem einbinden. Google Cloud kombiniert Partnerdienste mit integrierten Richtlinienbibliotheken, die an NIST- und ISO-Standards ausgerichtet sind.

Spezialisierte Start-ups füllen Nischenlücken. Credo AI betont Richtliniengenerierung und Stakeholder-Scorecards. Arthur AI liefert modellspezifische Telemetrie zur Drift- und Ausreißererkennung, während Fairly AI sich auf kontinuierliches Compliance-Testing konzentriert. Diese Unternehmen kooperieren häufig mit Beratungsintegratoren wie Slalom oder Booz Allen, um organisatorisches Veränderungsmanagement zu bewältigen. Patentanmeldungen unterstreichen die Innovationsintensität: WIPO verzeichnete im Jahr 2023 mehr als 25.000 generative-KI-Patente, ein nennenswerter Anteil davon zielt auf Governance-Werkzeuge ab[4]WIPO, „Patentlandschaftsbericht zu generativer KI 2023”, wipo.int.

Strategische Allianzen nehmen zu, da Ökosystemakteure um die Bereitstellung von End-to-End-Stacks wetteifern. Die dreigliedrige Zusammenarbeit von Anthropic mit AWS und Accenture schult mehr als 1.400 Ingenieure, um Claude-Modelle in regulierte Industrien zu integrieren. IBMs Kooperationen mit e& und KPMG Japan veranschaulichen, wie Plattformanbieter Telekommunikations- und Beratungskanäle nutzen, um in Regionen mit strengen Regulierungsfristen vorzudringen. Die Finanzierungsdynamik hält an: Monitaur, ValidMind und ModelOp sammelten zusammen mehr als USD 24 Millionen im Jahr 2024 ein, was das anhaltende Investorenvertrauen in die Kategorie signalisiert.

KI Governance-Branchenführer

Microsoft Corporation

IBM Corporation

SAP SE

Google LLC (Alphabet Inc.)

FICO Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: OpenAI sammelte USD 40 Milliarden in einer von SoftBank geführten Runde ein, um die Rechen-Infrastruktur und Governance-Schutzmaßnahmen auszubauen.

- März 2025: Anthropic, AWS und Accenture starteten ein Programm zur Skalierung verantwortungsvoller KI mit 1.400 ausgebildeten Ingenieuren, die regulierte Sektoren bedienen.

- Januar 2025: e& kooperierte mit IBM, um eine Full-Stack-KI Governance-Lösung auf Basis von watsonx.governance einzuführen, die automatische Risikobewertung und kontinuierliche Compliance über Telekommunikationsnetze hinweg abdeckt.

- Januar 2025: KPMG Japan vertiefte seine Partnerschaft mit IBM, um „Trusted AI”-Dienste mithilfe von watsonx.governance für Anforderungen nach dem EU-KI-Gesetz auszuweiten.

Globaler KI Governance Marktberichtsumfang

KI Governance ist das Konzept, das die Schaffung rechtlicher Rahmenwerke zur Erleichterung des ethischen Einsatzes von maschinellem Lernen (ML) und anderen KI-basierten Technologien fördert.

Der KI Governance Markt ist segmentiert nach Komponente (Lösung und Dienst), Bereitstellung (Cloud und On-Premise), Endbenutzer-Vertikale (Gesundheitswesen, Regierung und Verteidigung, Automobilindustrie, Einzelhandel, BFSI und weitere Endbenutzer-Vertikalen) und Geographie (Nordamerika (Vereinigte Staaten und Kanada), Europa (Vereinigtes Königreich, Deutschland, Frankreich und das übrige Europa), Asien-Pazifik (China, Indien, Japan und das übrige Asien-Pazifik) und der Rest der Welt). Die Marktgrößen und -prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Plattformen/Software-Suites |

| Einzellösungen (Voreingenommenheit/Erklärbarkeit/Überwachung) |

| Dienste |

| Cloud (SaaS) |

| On-Premise/Private Cloud |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Regierung und Verteidigung |

| Einzelhandel und E-Commerce |

| Automobilindustrie und Mobilität |

| Telekommunikation und Medien |

| Andere Branchen |

| Voreingenommenheits- und Fairness-Management |

| Erklärbarkeit und Transparenz |

| Modellrisiko- und Leistungsüberwachung |

| Regulatorische Compliance und Prüfprotokoll |

| Datenschutz- und Sicherheitskontrollen |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Argentinien |

| Brasilien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Plattformen/Software-Suites | |

| Einzellösungen (Voreingenommenheit/Erklärbarkeit/Überwachung) | ||

| Dienste | ||

| Nach Bereitstellung | Cloud (SaaS) | |

| On-Premise/Private Cloud | ||

| Nach Endbenutzerbranche | BFSI | |

| Gesundheitswesen und Biowissenschaften | ||

| Regierung und Verteidigung | ||

| Einzelhandel und E-Commerce | ||

| Automobilindustrie und Mobilität | ||

| Telekommunikation und Medien | ||

| Andere Branchen | ||

| Nach Anwendungsbereich | Voreingenommenheits- und Fairness-Management | |

| Erklärbarkeit und Transparenz | ||

| Modellrisiko- und Leistungsüberwachung | ||

| Regulatorische Compliance und Prüfprotokoll | ||

| Datenschutz- und Sicherheitskontrollen | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen (KMU) | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der KI Governance Markt heute und wie schnell wird er wachsen?

Der Markt beträgt im Jahr 2026 USD 0,44 Milliarden und soll bis 2031 mit einer CAGR von 28,15 % USD 1,51 Milliarden erreichen.

Welche Regionen tragen am meisten zum KI Governance-Umsatz bei?

Nordamerika hält einen Umsatzanteil von 32,85 %, während der asiatisch-pazifische Raum mit einer CAGR von 34,7 % bis 2031 die am schnellsten wachsende Region ist.

Warum dominieren Cloud-Bereitstellungen die Einführung?

Cloud-Plattformen machen 77,20 % der Implementierungen aus, da sie schnelle Skalierbarkeit, automatische regulierungskonforme Updates und geringere Anfangsinvestitionen bieten.

Was treibt den Anstieg bei Voreingenommenheits- und Fairness-Management-Tools an?

Ein Anstieg von Klagen und versicherungsmandatierten Garantien hat die Voreingenommenheitsminderung zu einer Priorität auf Vorstandsebene gemacht und eine CAGR von 28,55 % in diesem Anwendungsbereich angekurbelt.

Welche Branchen sind die frühesten Anwender von KI Governance-Rahmenwerken?

Finanzdienstleistungen führen mit einem Anteil von 25,40 % aufgrund strenger aufsichtsrechtlicher Mandate; das Gesundheitswesen folgt mit der höchsten Wachstumsrate von 28,5 % bis 2031.

Wie schwerwiegend ist der Engpass bei den Fachkräften?

Talentmangel zieht schätzungsweise 4,9 Prozentpunkte vom prognostizierten Wachstum ab und zwingt Organisationen dazu, Compliance-Kontrollpunkte wo immer möglich zu automatisieren.

Seite zuletzt aktualisiert am: