Marktgröße und Marktanteil für Gelenkroboter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 30.56 Milliarden US-Dollar |

| Marktgröße (2031) | 57.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.52% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gelenkroboter von Mordor Intelligence

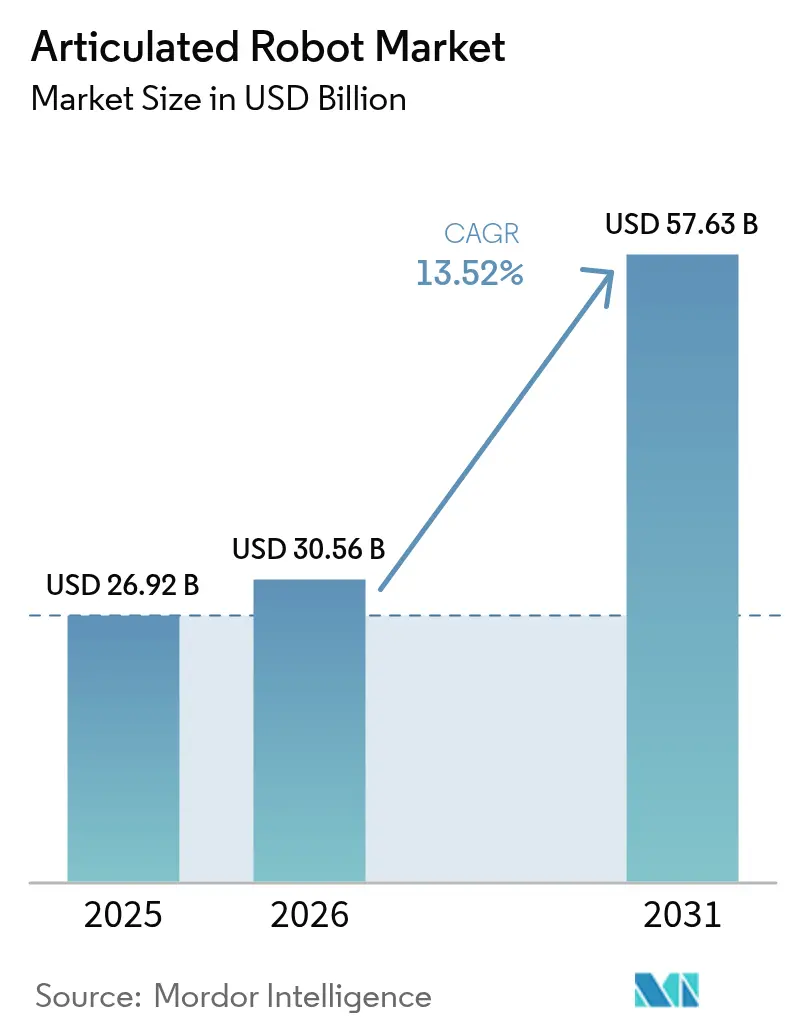

Die Marktgröße für Gelenkroboter wird im Jahr 2026 auf USD 30,56 Milliarden geschätzt, ausgehend von einem Wert von USD 26,92 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 57,63 Milliarden, was einem CAGR von 13,52 % über den Zeitraum 2026–2031 entspricht. Die steigende Nachfrage nach intelligenten Fertigungslösungen, souveräne Produktionspolitiken und KI-gestützte kollaborative Systeme bilden die Grundlage dieser Expansion. Intensivierte Kapitalausgaben in der Elektrofahrzeugproduktion, anhaltende Rollouts zur Lagerautomatisierung durch führende E-Commerce-Unternehmen sowie wachsende präzisionsorientierte Lebensmittelanwendungen verstärken den Schwung zusätzlich. Unterdessen reagieren Komponentenhersteller auf Engpässe bei Halbleitern und Servomotoren mit Strategien zur vertikalen Integration, und energieeffiziente Roboterdesigns gewinnen an Bedeutung, da Nutzer niedrigere Betriebskosten anstreben. Wettbewerbsstrategien spalten sich auf: Etablierte Unternehmen wie ABB verfolgen strukturelle Ausgliederungen zur Schärfung des Fokus, während Start-ups cloudverbundene Plattformen nutzen, um Bereitstellungszeiten zu verkürzen.

Wichtigste Erkenntnisse des Berichts

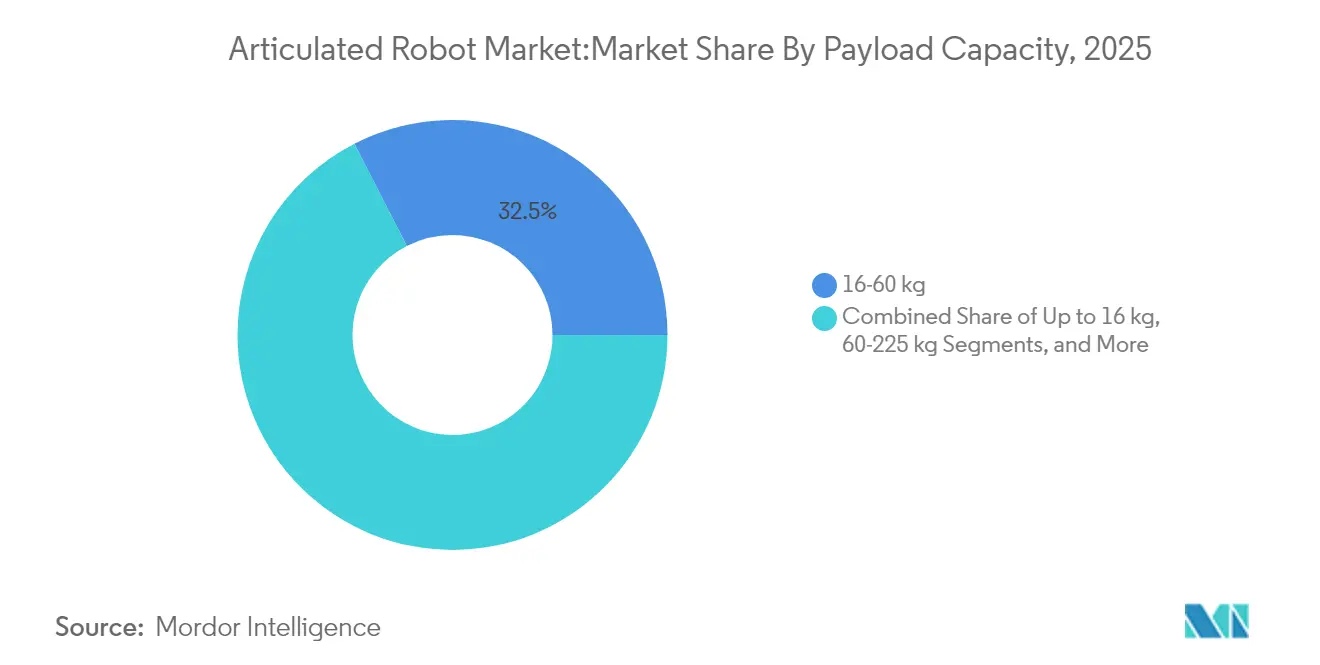

- Nach Nutzlastkapazität führte das Segment 16–60 kg mit einem Marktanteil von 32,54 % am Gelenkrobotermarkt im Jahr 2025, während Roboter bis zu 16 kg voraussichtlich den schnellsten CAGR von 15,42 % bis 2031 verzeichnen werden.

- Nach Achstyp kontrollierten 6-Achsen-Systeme im Jahr 2025 51,35 % des Umsatzes, während Konfigurationen mit 7 Achsen und mehr voraussichtlich mit einem CAGR von 15,98 % im Zeitraum 2026–2031 wachsen werden.

- Nach Anwendung dominierte die Materialhandhabung mit 28,96 % der Marktgröße für Gelenkroboter im Jahr 2025, während Verpackung und Palettierung bis 2031 mit einem CAGR von 15,18 % beschleunigen dürfte.

- Nach Endverbraucherbranche entfiel auf Lebensmittel und Getränke ein Anteil von 24,78 % an der Marktgröße für Gelenkroboter im Jahr 2025; die Automobilbranche wird voraussichtlich mit dem schnellsten CAGR von 15,71 % bis 2031 wachsen.

- Nach Geografie hielt der asiatisch-pazifische Raum 42,05 % des Umsatzes im Jahr 2025, während Südamerika den höchsten CAGR von 14,86 % bis 2031 verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Gelenkroboter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wandel hin zur durch Industrie 4.0 gesteuerten Automatisierung | +2.8% | Global (APAC, Europa führend) | Mittelfristig (2–4 Jahre) |

| Steigende Arbeitskosten und Fachkräftemangel | +3.2% | Nordamerika, EU, APAC-Zentren | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für intelligente Fertigung | +1.9% | Vorwiegend APAC | Langfristig (≥ 4 Jahre) |

| Boom der Kapitalausgaben in der Elektromobilität im Automobilbereich | +2.1% | Globale Elektrofahrzeug-Cluster | Mittelfristig (2–4 Jahre) |

| KI-gestützte adaptive Gelenkroboter-Cobots | +1.7% | Frühe Einführung in Nordamerika und EU, APAC-Skalierungsbereitstellung | Langfristig (≥ 4 Jahre) |

| Automatisierung von Fulfillment-Zentren durch führende E-Commerce-Unternehmen | +1.5% | Global (Nordamerika, Europa führend) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel hin zur durch Industrie 4.0 gesteuerten Automatisierung

Hersteller verknüpfen Gelenkroboter mit KI-Analysen und IoT-Sensoren, um geschlossene Produktionsökosysteme zu schaffen, die Qualität, Betriebszeit und Energieverbrauch selbst optimieren. Foxconns Werke ohne Belegschaft reduzierten die Mitarbeiterzahl um 150.000, hielten jedoch die Produktion aufrecht, indem sie Algorithmen zur vorausschauenden Wartung in Roboterarbeitszellen integrierten. Xiaomis 24/7-Smartphone-Werk demonstriert die Skalierbarkeit solcher Dunkelwerk-Modelle. Diese Einsätze verlagern die Automatisierungsökonomie von der Arbeitskräftesubstitution hin zur Produktmix-Agilität und ermöglichen eine schnelle Umrüstung für individualisierte Lose und Varianteneinführungen.

Steigende Arbeitskosten und Fachkräftemangel

Roboterbetriebskosten von USD 1,60–2,00 pro Stunde unterbieten mittlerweile Menschenlöhne von über USD 5,50 in vielen Regionen und verschieben ROI-Berechnungen entscheidend zugunsten der Automatisierung. General Motors und John Deere reduzierten die Schweißarbeitskosten um 50 % und die Fehlerquote um 25 %, nachdem sie Roboterschweißzellen eingeführt hatten. Lagerbetreiber wie GXO Logistics haben auf Apollo-Humanoide zurückgegriffen, um Personalengpässe zu überbrücken und gleichzeitig Sicherheitskennzahlen zu verbessern. Die alternde Bevölkerung in Europa und Ostasien verankert diesen Treiber langfristig.

Staatliche Anreize für intelligente Fertigung

Subventionen und Steuervergünstigungen für Industrie-4.0-Upgrades in China, Südkorea und Indien katalysieren die Einführung im Markt für Gelenkroboter. Singapurs Enterprise Development Grants erstatten bis zu 50 % der Automatisierungsprojektkosten, während Japans Subventionen Systemintegrationskosten abdecken und so den Weg für KMU ebnen. Brasiliens Finame-Kreditlinie unterstützt lokale Robotikkäufe und stützt Südamerikas rasante Wachstumstrajektorie. Diese Programme zielen typischerweise auf mehrjährige Horizonte ab und verbessern die Investitionstransparenz für Anbieter und Nutzer.

Boom der Kapitalausgaben in der Elektromobilität im Automobilbereich

Elektrofahrzeug-Monteure benötigen hochflexible Roboter für die Handhabung von Batteriemodulen und das Fügen von Leichtbaumaterialien. Das USD 21 Milliarden schwere US-Programm der Hyundai Motor Group umfasst eine Zusammenarbeit mit Boston Dynamics zur Skalierung von Gelenkrobotersystemen der nächsten Generation. [1]Steve Crown, "Hyundai Motor Group verpflichtet sich zum US-Wachstum mit einer Investition von USD 21 Milliarden," Hyundai Motor Group, hyundaimotorgroup.com ABBs Aufrüstung des Werks in Auburn Hills konzentriert sich auf elektrofahrzeugspezifische Lack- und Dichtzellen und signalisiert die Ausrichtung der Zulieferer auf diese Kapitalausgabenwelle. Mit steigender globaler Elektrofahrzeugproduktion wird die Nachfrage nach Robotern mit hoher Wiederholgenauigkeit und batteriesicheren Reinheitsstandards zunehmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Anschaffungs- und Integrationskosten | -2.1% | Global, trifft KMU am härtesten | Kurzfristig (≤ 2 Jahre) |

| Mangel an Systemintegrationsfachkräften | -1.8% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiko bei vernetzten Robotersteuerungen | -1.3% | Global, mit erhöhter Besorgnis in kritischer Infrastruktur | Langfristig (≥ 4 Jahre) |

| Engpässe bei Servomotoren und Halbleitern | -1.9% | Global, APAC-Konzentration | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Integrationskosten

Die Gesamtkosten einer Gelenkroboterzelle können sich verdoppeln, sobald Integration, Sicherheitsausrüstung und Schulung einbezogen werden, was kleinere Unternehmen abschreckt. Lateinamerikanische KMU nennen den eingeschränkten Zugang zu Integratoren und Finanzierungen als wesentliche Adoptionshindernisse. Roboter-als-Dienstleistung-Modelle mildern dieses Hemmnis, indem sie Kapitalausgaben in Betriebsausgaben umwandeln; Formic meldete 200.000 vertraglich vereinbarte Produktionsstunden bei einer Betriebszeit von 99,8 % und unterstreicht damit das Investoreninteresse an nutzungsbasierter Automatisierung.

Engpässe bei Servomotoren und Halbleitern

Lieferzeiten für Chipsätze und Engpässe bei Seltenerdmagneten stören weiterhin Roboterlieferungen. Trotz nachlassender Engpässe erwarten Analysten eine vollständige Normalisierung erst Anfang 2025. Mögliche chinesische Beschränkungen bei Titan- und Schwer-Seltenerdeexporten stellen ein Abwärtsrisiko dar und drängen westliche OEMs zur Diversifizierung der Lieferketten oder zur Verfolgung vertikaler Integration.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nutzlastkapazität: Leichte Präzision treibt Wachstum

Die Klasse ≤ 16 kg wird voraussichtlich alle anderen mit einem CAGR von 15,42 % übertreffen, gestützt auf Elektronik-, Pharma- und kollaborative Einsätze, während das Segment 16–60 kg im Jahr 2025 einen Marktanteil von 32,54 % am Gelenkrobotermarkt behielt. Nutzer bevorzugen leichtere Plattformen wegen Geschwindigkeit, Energieeffizienz und menschennaher Sicherheit. Freedom Fresh Australias Macadamia-Linie läuft mit 0,39-Sekunden-Zyklen mit einer leichten SCARA-Einheit und unterstreicht Produktivitätsgewinne beim Lebensmittelverpacken. Energieeffizienzanforderungen treiben Materialinnovationen voran: Kohlefaserarme von Cognibotics reduzieren den Verbrauch um 90 % bei gleichbleibender Steifigkeit.

Die Nachfrage nach Robotern mit 60–225 kg und > 225 kg bleibt in Automobilkarosserie- und Gießereiaufgaben stabil, doch das Wachstum verlangsamt sich, da OEMs installierte Anlagen auslasten statt den Bestand zu erweitern. Hochlast-Arme integrieren zunehmend Formgedächtnislegierungs-Greifer, die den pneumatischen Energieverbrauch um 90 % senken. Im Zeitraum 2026–2031 wird die Marktgröße für Gelenkroboter in schwerlastigen Klassen voraussichtlich mit einstelligen Raten wachsen, unterstützt durch das Heben von Elektrofahrzeug-Batteriepaketen und die Handhabung von Windturbinenkomponenten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Achstyp: Fortgeschrittene Konfigurationen gewinnen an Dynamik

Sechs-Achsen-Modelle erfassten im Jahr 2025 51,35 % des Umsatzes und verankern den Gelenkrobotermarkt als De-facto-Arbeitspferd für Schweißen, Lackieren und Präzisionsmontage. Die Preispunkte reichen jetzt von unter USD 5.000 für leichte Einheiten bis über USD 500.000 für Reinraumvarianten. Modulare Steuerungen verkleinern den Installationsplatzbedarf, was KMU mit Platzbeschränkungen zugute kommt.

Sieben-Achsen- und hyperdexteröse Formate sind die am schnellsten wachsende Nische mit einem CAGR von 15,98 %. Yamahas YA-Serie dreht Ellbogen um beengte Vorrichtungen und ermöglicht kürzere Taktzeiten in dichten Produktionszellen. Von MDPI untersuchte Parallelkinematik-Roboter versprechen höhere Steifigkeits-Gewichts-Verhältnisse für Greif- und Platzierungszyklen. Da Fahrzeuginnenräume komplexer werden und Unterhaltungselektronik zur Miniaturisierung tendiert, wird die Nachfrage nach zusätzlichen Achsen zur Navigation in engen Räumen zunehmen.

Nach Anwendung: Verpackungsautomatisierung beschleunigt sich

Die Materialhandhabung blieb im Jahr 2025 die größte Anwendung und machte 28,96 % der Marktgröße für Gelenkroboter inmitten steigender Lagermechanisierung aus. Dennoch werden Verpackungs- und Palettierzellen voraussichtlich mit einem CAGR von 15,18 % steigen, da Omni-Channel-Händler eine schnellere Auftragserfüllung anstreben. Cognibotics' HKM1800 führt über 2.000 Zyklen pro Stunde für die E-Commerce-Paketsortierung aus und hebt Durchsatzvorteile hervor.

Schweiß- und Lötlinien bleiben für Elektrofahrzeugchassis und Batteriestromschienen-Verbindungen relevant. Inspektionsstationen nutzen zunehmend KI-Vision zur Erkennung von Mikrodefekten: Automatisierte Pharmaverpackungslinien scannen jetzt 7.200 Fläschchen pro Stunde gegenüber 2.000 manuell. Spezialanwendungen umfassen Wanddickenmessungen in Kernkraftwerken, wo Roboter in Umgebungen mit 80 °C und 95 % Luftfeuchtigkeit arbeiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Lebensmittelsektor führt bei der Einführung

Lebensmittel und Getränke sicherten sich im Jahr 2025 24,78 % des Marktanteils für Gelenkroboter, gestützt auf Sicherheits-, Hygiene- und Arbeitskräftemangelprioritäten. Tasteful Selections' Kartoffelabfüllanlage verwendet FANUC-Delta-Roboter und weiche Greifer, um Abfall und Ausfallzeiten durch Verletzungen zu reduzieren. Heinekens Flaschengreifroboter verbesserte die Ergonomie der Bediener bei gleichbleibenden Bandgeschwindigkeiten.

Automobillinien sind für den schnellsten CAGR von 15,71 % positioniert, da Elektrofahrzeugmodule eine hochpräzise Klebstoffauftragung und drehmomentgesteuerte Befestigung erfordern. Elektronikmonteure nutzen Cobots für Steckerplatzierungen und erzielen 25 % Linienbeschleunigung mit Marellis Implementierung. Medizinproduktwerke, Metallbetriebe und Logistikbetreiber runden die Nachfrage ab und stützen gemeinsam die Diversifizierung der Gelenkroboterbranche.

Geografische Analyse

Der asiatisch-pazifische Raum behielt seine Dominanz mit 42,05 % des Umsatzes im Jahr 2025, angetrieben durch Chinas Skalierung und Japans Innovationsökosysteme. Regionale Regierungen finanzieren Leuchtturmprojekte, die die KMU-Einführung beschleunigen und die Marktgrößengewinne für Gelenkroboter stabilisieren, auch wenn das inländische Lohnwachstum Kostenvorteile dämpft. Japans Roboter-Steuergutschrift und Koreas KI-Gutscheinprogramm halten die Pipeline-Aktivität robust.

Südamerika wird voraussichtlich mit dem schnellsten CAGR von 14,86 % bis 2031 wachsen, unterstützt durch ausländische Direktinvestitionen in die Elektrifizierung des Automobilsektors und die Agrarrautomatisierung. Brasiliens SOLIX-Feldroboter zeigt, wie KI-Vision das Gelenkroboterdesign in das Freilandpflanzenmanagement ausdehnt. Case IHs USD 20 Millionen schweres Sorocaba-Upgrade integriert KI zur Steuerung von 90 % der Mähdreschererfunktionen und demonstriert den regionalen Appetit auf fortschrittliche Robotik.

Nordamerika verzeichnete im Jahr 2024 ein Installationswachstum von 12 % gegenüber dem Vorjahr – insgesamt 44.303 Einheiten – unterstützt durch föderale Reshoring-Anreize und Elektrofahrzeug-Lieferkettenprojekte. Europa steht vor Energiepreishürden, investiert jedoch in lokale Kapazitäten; Yaskawaas EUR 31,5 Millionen schweres slowenisches Zentrum wird bis 2027 80 % der EMEA-Roboterlieferungen lokalisieren. Der Nahe Osten und Afrika bleiben im Entstehen begriffen, ziehen jedoch Pilotprojekte im Bau- und Petrochemiewartungsbereich an und legen den Grundstein für eine langfristige Einführung im Markt für Gelenkroboter.

Wettbewerbslandschaft

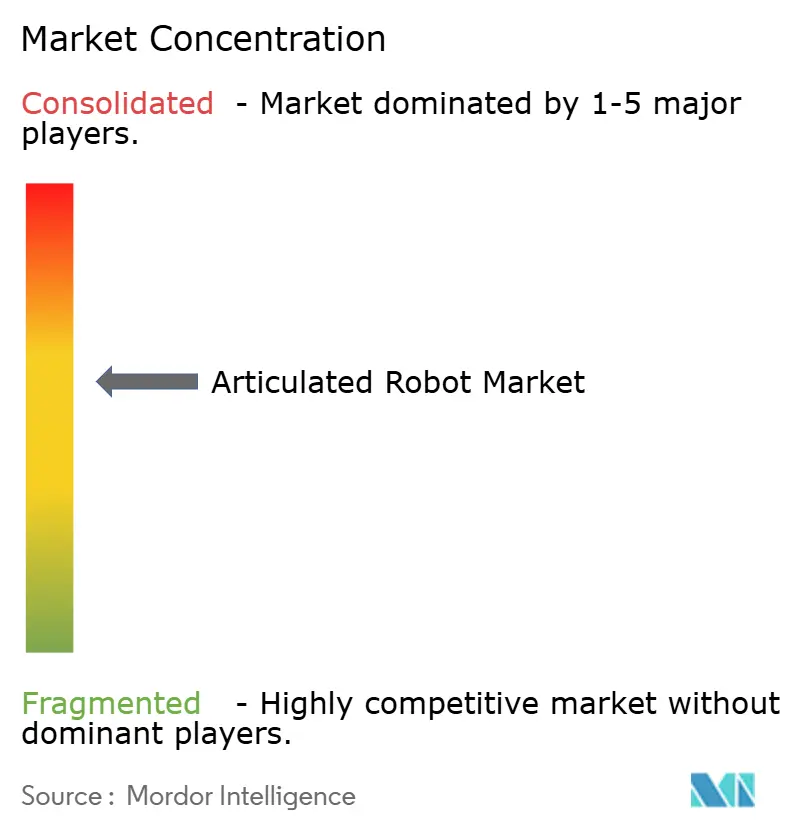

Der Markt für Gelenkroboter weist ein mäßig konzentriertes Feld auf, in dem die fünf führenden Unternehmen – ABB, FANUC, Yaskawa, KUKA und Kawasaki – schätzungsweise 55–60 % der Lieferungen kontrollieren. ABBs Entscheidung, seinen USD 2,3 Milliarden schweren Robotikbereich im Jahr 2026 auszugliedern, zielt darauf ab, die Kapitalallokation und Talentgewinnung zu schärfen. [3]Peter Campbell, "ABB Q1-Gewinn übertrifft Prognosen, da das Unternehmen die Ausgliederung der Robotiksparte ankündigt," Reuters, reuters.com FANUC erweitert weiterhin sein Delta-Roboter-Sortiment für Hochhygiene-Sektoren, während Yaskawa die europäische Montage skaliert, um Lieferzeiten zu verkürzen.

Chinesische OEMs machen mittlerweile 52 % der globalen Installationen aus und nutzen die inländische Nachfrage und vertikal integrierte Lieferketten, um Preise zu unterbieten. Start-ups wie RoboForce zielen auf Nischenlücken mit 1-mm-Genauigkeitsarmen ab, die von räumlicher KI geführt werden, und haben USD 10 Millionen an Startkapital eingeworben. Formics nutzungsbasiertes Dienstleistungsmodell spricht risikoaverse KMU an und signalisiert einen Geschäftsmodellwandel vom Produkt zum Betriebszeitwert.

Technologische Wettbewerbsbahnen konzentrieren sich auf KI-gesteuerte Anpassungsfähigkeit und Energieeffizienz. Patentanmeldungen für Hinderniserkennungsalgorithmen nehmen zu, wobei AI Inc. ein US-Patent für umfassendes dreidimensionales Arbeitsraumkartieren gesichert hat. Energiesparende Greifer und Kohlefaserarme zeigen, wie Anbieter Hardware- und Softwareinnovationen kombinieren, um die Gesamtbetriebskosten zu senken, und konvergieren auf „Netto-Null-Fabrik”-Bestrebungen hin.

Marktführer für Gelenkroboter

ABB Ltd.

FANUC Corporation

Yaskawa Electric Corp.

KUKA AG

Kawasaki Heavy Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Yaskawa investierte EUR 31,5 Millionen in ein slowenisches Distributions- und Montagezentrum, das bis 2027 80 % der EMEA-Aufträge abwickeln soll.

- April 2025: ABB bestätigte die Ausgliederung seiner Robotiksparte im zweiten Quartal 2026, nachdem die Einheit im Jahr 2024 einen Umsatz von USD 2,3 Milliarden erwirtschaftet hatte.

- März 2025: Die Hyundai Motor Group kündigte einen USD 21 Milliarden schweren US-Investitionsplan an, einschließlich einer Zusammenarbeit mit Boston Dynamics im Bereich Robotik.

- Januar 2025: Formic überschritt 200.000 Produktionsstunden auf seiner Roboter-als-Dienstleistung-Plattform und verzeichnete ein Nachfragewachstum von 180 % sowie eine Betriebszeit von 99,8 %.

- Januar 2025: RoboForce sicherte sich USD 10 Millionen an Startkapital zur Kommerzialisierung KI-gesteuerter Gelenkroboter mit 1-mm-Genauigkeit.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Gelenkarmroboter als alle neu hergestellten, mehrachsigen Roboterarme mit drei bis sieben Drehgelenken, die Hindernisse umfahren, um zu schweißen, zu palettieren, zu lackieren, zu greifen und zu montieren. Wir erfassen ausschließlich OEM-Umsätze aus Stücklieferungen und den werkseitig installierten Steuerungen weltweit für den Zeitraum 2019 bis 2030, ausgedrückt in konstanten US-Dollar von 2024.

Ausschluss aus dem Geltungsbereich: Dedizierte SCARA-, Delta- und Portalroboter, Vermietungen, Aufarbeitungsdienstleistungen sowie Ersatzteilverkäufe liegen außerhalb des Geltungsbereichs.

Segmentierungsübersicht

- Nach Nutzlastkapazität

- Bis zu 16 kg

- 16–60 kg

- 60–225 kg

- Über 225 kg

- Nach Achstyp

- 4-Achsen

- 5-Achsen

- 6-Achsen

- 7-Achsen und mehr

- Nach Anwendung

- Materialhandhabung

- Schweißen und Löten

- Montage

- Lackieren und Dosieren

- Verpackung und Palettierung

- Inspektion und Qualitätssicherung

- Sonstige

- Nach Endverbraucherbranche

- Automobil

- Elektro und Elektronik

- Metalle und Maschinen

- Pharmazeutika und Medizinprodukte

- Lebensmittel und Getränke

- E-Commerce und Logistik

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Singapur

- Malaysia

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Ingenieure für Fabrikautomatisierung, Systemintegratoren und Einkaufsleiter in Asien, Europa und Nordamerika. Diese Gespräche klärten Veränderungen im Nutzlastmix, Rabattpraktiken und Integrationsvorlaufzeiten und validierten anschließend unsere vorläufigen Modellausgaben.

Desk Research

Wir begannen mit der Erfassung historischer Installationen und durchschnittlicher Verkaufspreise aus erstklassigen öffentlichen Quellen wie der International Federation of Robotics, UN Comtrade HS 847950 Zolldaten, nationalen Statistikportalen in China, Deutschland und den Vereinigten Staaten sowie Berichten der Japan Robot Association. Unternehmens-10-Ks, Prospekte und Investor-Day-Präsentationen gaben Aufschluss über Produktionskapazitäten und Auftragsbestandsveränderungen, während Questel-Patentanalysen leichtere Gelenkdesigns identifizierten, die voraussichtlich Preisdruck erzeugen werden. Kostenpflichtige Plattformen wie D & B Hoovers und Dow Jones Factiva halfen uns, Unternehmensumsätze nach Regionen abzugleichen. Diese Liste ist illustrativ; viele weitere offene Datensätze und Einreichungen flossen in die Desk-Research-Phase ein.

Marktgrößenbestimmung & Prognose

Ein Top-down-Nachfragepool, der auf jährlichen Installationszahlen und Handelsdaten basiert, wird mit regionsspezifischen durchschnittlichen Verkaufspreisen multipliziert. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen, Lieferantenlieferproben und Kanal-ASP-mal-Volumen-Momentaufnahmen gegengeprüft und bei auftretenden Lücken angepasst. Zu den wichtigsten Variablen zählen Automobilproduktionsläufe, Halbleiterfab-Erweiterungen, Lohnkostendifferenziale, IFR-Auslastungsquoten, Energiepreise und Investitionsplanungen, die in Primärgesprächen erhoben wurden. Prognosen verwenden multivariate Regression, kombiniert mit Szenarioanalysen, um Währungsschwankungen und makroökonomische Investitionszyklen abzubilden. Ungelöste Lücken in Bottom-up-Prüfungen werden durch gewichtete Durchschnitte aus vergleichbaren Nutzlastklassen überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand von IFR-Benchmarks, Anomalie-Flags im Tabellenkalkulationsprüfpfad sowie einer Peer-Review durch leitende Analysten unterzogen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Ereignisse wie größere EV-Werkseinführungen die Nachfrage verändern.

Warum Mordor Intelligences Gelenkarmroboter-Basislinie Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen voneinander ab, weil Herausgeber den Geltungsbereich, Preisannahmen oder den Aktualisierungsrhythmus verschieben. Unsere disziplinierte Auswahl globaler Neubauten, regionsspezifischer ASPs und jährlicher Modellaktualisierungen bietet eine klarere Basislinie.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 26,92 Mrd. (2025) | Mordor Intelligence | |

| USD 28,30 Mrd. (2024) | Regionale Unternehmensberatung A | Umfasst aufgearbeitete Einheiten und Sekundärinstallationen |

| USD 3,35 Mrd. (2024) | Fachzeitschrift B | Deckt nur Nordamerika ab; lässt die Nutzlastklasse >225 kg aus |

| USD 20,59 Mrd. (2025) | Globale Unternehmensberatung C | Verwendet einen einzigen ASP über alle Nutzlastklassen; begrenzte Primärprüfungen |

Indem Mordor den Geltungsbereich auf Neulieferungen verankert und Preise durch Desk- und Primärquellen trianguliert, liefert Mordor eine ausgewogene, transparente Basislinie, die Entscheidungsträger replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Gelenkroboter und wie ist der Wachstumsausblick?

Der Markt für Gelenkroboter wurde im Jahr 2026 auf USD 30,56 Milliarden bewertet und wird voraussichtlich bis 2031 USD 57,63 Milliarden erreichen, was einem CAGR von 13,52 % entspricht.

Welche Region wird bis 2031 am schnellsten wachsen?

Südamerika wird voraussichtlich den höchsten CAGR von 14,86 % verzeichnen, angetrieben durch ausländische Investitionen in die Elektrifizierung des Automobilsektors und die Agrarrautomatisierung.

Warum gewinnen leichte Gelenkroboter an Beliebtheit?

Roboter mit ≤ 16 kg bieten höhere Geschwindigkeiten, geringeren Energieverbrauch und sicherere Zusammenarbeit mit Menschen, was einen CAGR von 15,42 % für diese Nutzlastklasse antreibt.

Welche Branchen führen heute bei der Einführung von Gelenkrobotern?

Lebensmittel und Getränke halten 24,78 % des Umsatzes im Jahr 2025 und nutzen Roboter für Verpackungs-, Palettier- und Verarbeitungsaufgaben.

Wie wirken sich Lieferkettenengpässe auf die Gelenkroboterbranche aus?

Engpässe bei Halbleitern und Seltenen Erden verlängern Lieferzeiten und erhöhen Kosten, was OEMs dazu veranlasst, Lieferanten zu diversifizieren und Strategien zur vertikalen Integration zu verfolgen.

Welche Geschäftsmodelle helfen KMU, hohe Anschaffungskosten für Roboter zu überwinden?

Roboter-als-Dienstleistung wandelt hohe Kapitalausgaben in planbare Betriebsgebühren um und bietet betriebszeitgarantierte Lösungen, die Adoptionshürden senken.

Seite zuletzt aktualisiert am: