Marktgröße und Marktanteil für Militärroboter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

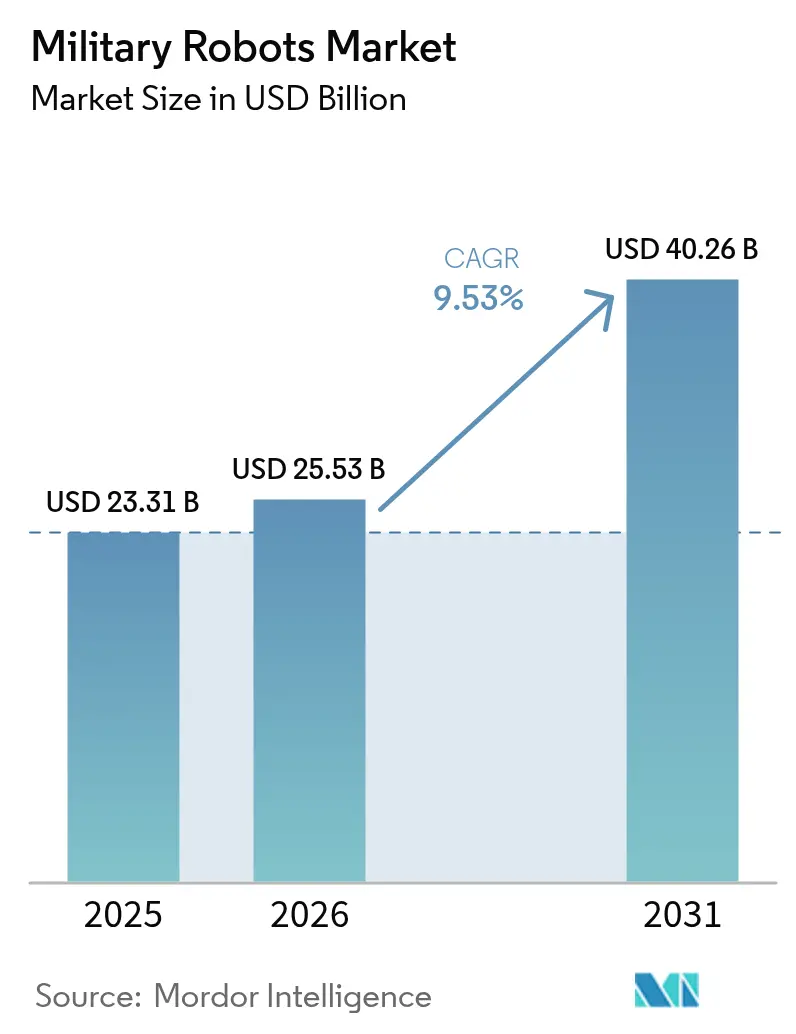

| Marktgröße (2026) | 25.53 Milliarden US-Dollar |

| Marktgröße (2031) | 40.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.53% CAGR |

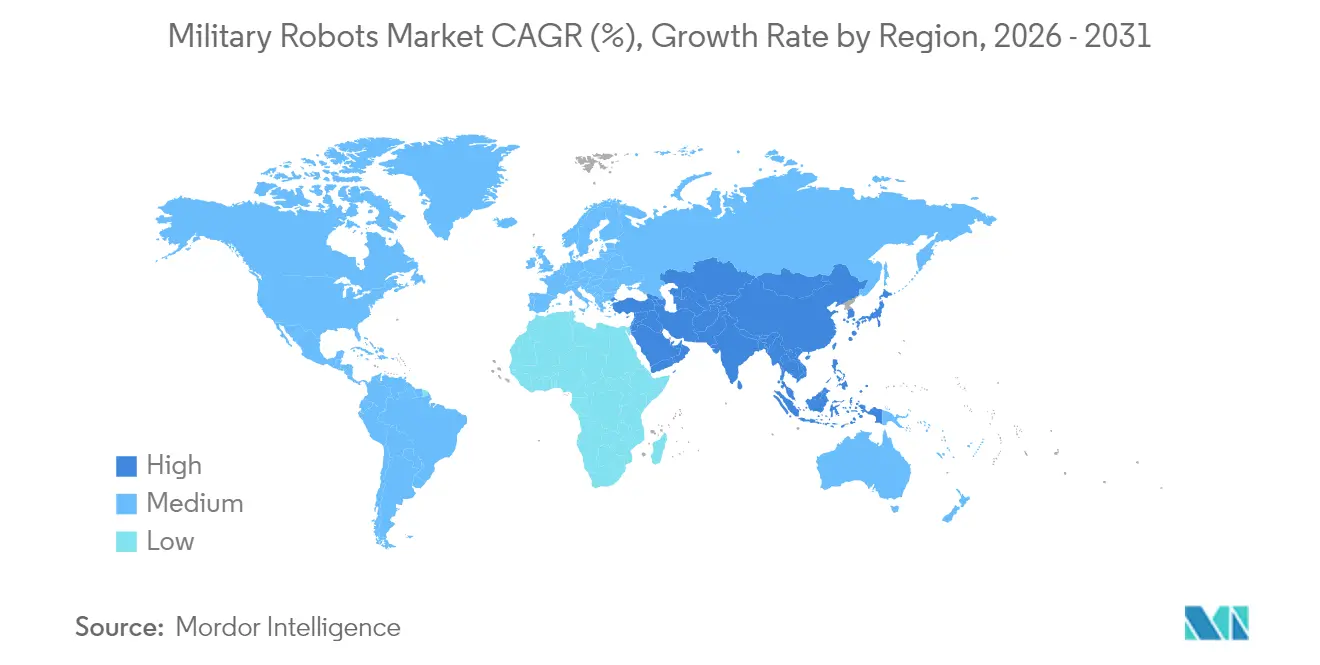

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Militärroboter von Mordor Intelligence

Die Marktgröße für Militärroboter wird voraussichtlich von USD 23,31 Milliarden im Jahr 2025 auf USD 25,53 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,53 % über den Zeitraum 2026–2031 USD 40,26 Milliarden erreichen. Das Wachstum wird durch die stark steigende Einführung autonomer und halbautonomer Systeme in der Luft, zu Lande und auf See angetrieben, was die Lehren aus dem Ukraine-Konflikt, sich verändernde NATO- und AUKUS-Doktrinen sowie rasche Edge-KI-Innovationen widerspiegelt. Budgetumschichtungen von traditionellen bemannten Plattformen hin zu Schwarmdrohnen und unbemannten Bodenfahrzeugen (UGVs) weiten die Nachfrage aus. Gleichzeitig ermöglichen Fortschritte bei sicheren Kommunikationssystemen und robusten Prozessoren einen zuverlässigen Betrieb in gestörten Umgebungen. Das Replicator-Programm des Pentagons beschleunigt die Massenproduktion von Verbrauchssystemen, die Gegner durch Volumen statt durch Einzelplattform-Raffinesse überwältigen. Chinas Richtlinien zur zivil-militärischen Fusion lösen eine regionale Reaktion aus, die die Beschaffung im gesamten asiatisch-pazifischen Raum ankurbelt. Gleichzeitig wirken verschärfte europäische Exportvorschriften für letale Autonomie und anhaltende Grenzen der Batterieenergiedichte bei Wüsteneinsätzen als Gegengewichte, haben jedoch die allgemeine Aufwärtsentwicklung des Marktes für Militärroboter bislang nicht zum Entgleisen gebracht.

Wichtigste Erkenntnisse des Berichts

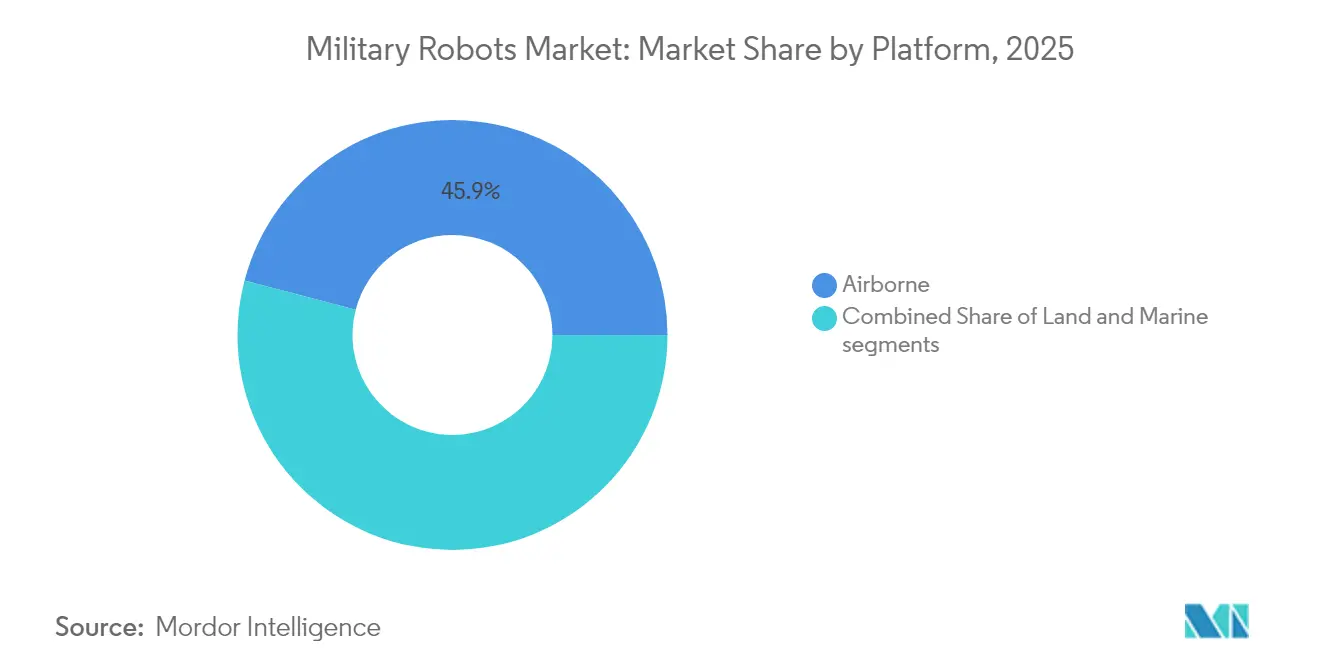

- Nach Plattform führten Luftsysteme mit einem Umsatzanteil von 45,92 % am Markt für Militärroboter im Jahr 2025, während Landplattformen voraussichtlich die schnellste CAGR von 13,12 % bis 2031 verzeichnen werden.

- Nach Betriebsmodus hielten menschlich gesteuerte Lösungen im Jahr 2025 einen Anteil von 55,74 % an der Marktgröße für Militärroboter; vollautonome Modi entwickeln sich bis 2031 mit einer CAGR von 12,65 %.

- Nach Anwendung entfiel auf ISR im Jahr 2025 ein Marktanteil von 44,71 % am Markt für Militärroboter, während Logistik und Kampfmittelbeseitigung zwischen 2026 und 2031 mit einer CAGR von 14,25 % expandieren sollen.

- Nach Nutzlast erfassten EO/IR-Sensoren im Jahr 2025 einen Anteil von 30,21 % an der Marktgröße für Militärroboter; Elektronische-Kampfführungs-Pods stellen die am schnellsten wachsende Nutzlast mit einer CAGR von 11,84 % dar.

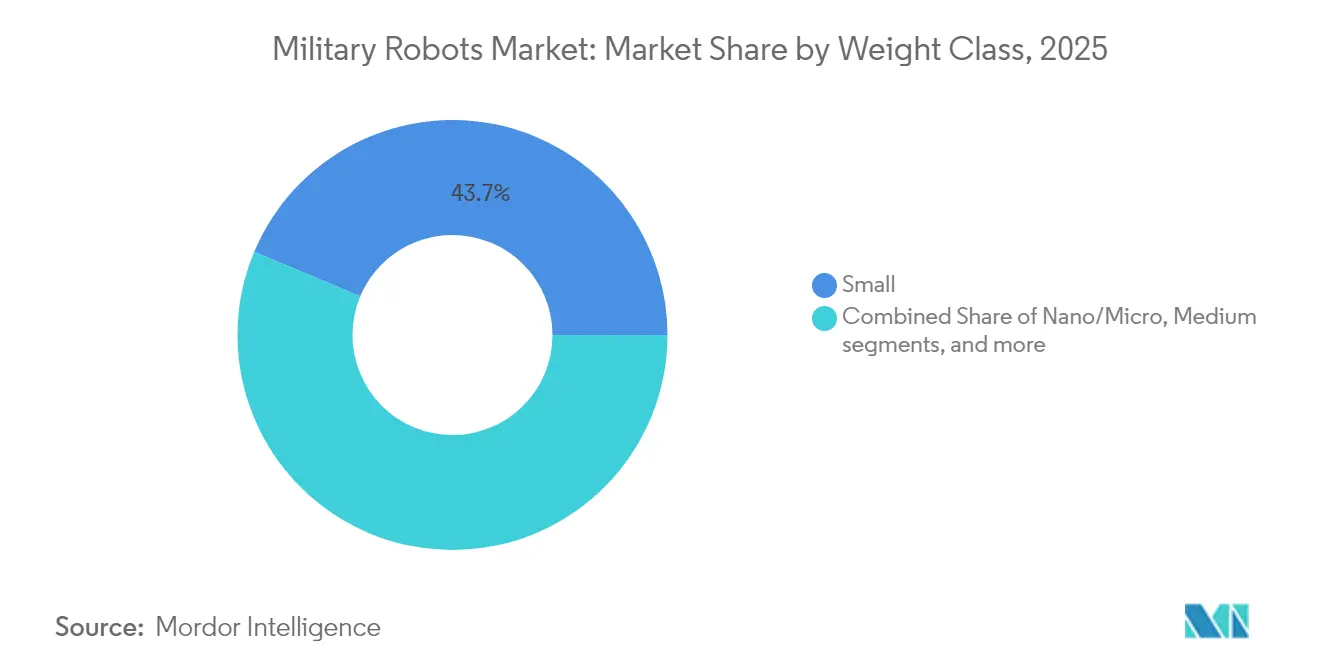

- Nach Gewichtsklasse beherrschten kleine (10–200 kg) Fahrzeuge im Jahr 2025 einen Anteil von 43,68 % an der Marktgröße für Militärroboter, wobei Nano/Mikro-Plattformen mit einer CAGR von 9,04 % zunehmen.

- Nach Mobilität hielt Kette im Jahr 2025 einen Anteil von 35,02 % am Markt für Militärroboter; Lauf-/Bionik-Plattformen werden bis 2031 mit einer CAGR von 15,02 % beschleunigen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 29,76 %; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 8,78 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Militärroboter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte NATO- und AUKUS-Programme zur Digitalisierung des Schlachtfelds | +2,1 | Nordamerika, Europa, Australien | Mittelfristig (≈3–4 Jahre) |

| Durch den Ukraine-Krieg ausgelöste Nachfrage nach verbrauchbaren Landdrohen-Schwärmen | +1,8 | Europa, mit Ausstrahlungseffekten auf globale Märkte | Kurzfristig (≤2 Jahre) |

| US-Verteidigungsministerium-Initiative "Replicator" im Wert von USD 1 Mrd. für verbrauchbare autonome Systeme | +1,5 | Nordamerika, mit Ausstrahlungseffekten auf Verbündete | Mittelfristig (≈3–4 Jahre) |

| Edge-KI-Durchbrüche zur Ermöglichung konformer autonomer Zielerkennung | +1,2 | Global, mit früher Einführung in Nordamerika | Mittelfristig (≈3–4 Jahre) |

| Schutz der Ölinfrastruktur als Antrieb für die Einführung mariner unbemannter Überwasserfahrzeuge | +0,9 | Naher Osten, insbesondere GCC-Staaten | Mittelfristig (≈3–4 Jahre) |

| Subventionen Chinas für die zivil-militärische Fusion | +0,8 | Asiatisch-pazifischer Raum, vorwiegend China | Langfristig (≥5 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte NATO- und AUKUS-Programme zur Digitalisierung des Schlachtfelds

Nachhaltige Erhöhungen der Verteidigungsbudgets der Verbündeten sind für netzwerkfähige unbemannte Plattformen vorgesehen, wobei jede US-Armee-Division bis 2026 Drohnen einsetzen soll und AUKUS-Partner Befehlsarchitekturen harmonisieren, um eine Plug-and-Fight-Interoperabilität zu ermöglichen.[1]US-Verteidigungsministerium, "Stellvertretender Staatssekretär gibt Details zu Replicator bekannt," defense.gov Große Hauptauftragnehmer standardisieren offene Steuerungssysteme, damit mehrere Roboter Datenverbindungen gemeinsam nutzen können, was Integrationszyklen verkürzt und Anbieter begünstigt, die softwaredefinierten, gegen Störungen gehärteten Funk bereitstellen. Die jährlichen europäischen Verteidigungsausgaben wachsen nun um 6,1 % und verstärken eine Beschaffungswende von veralteten bemannten Systemen hin zu agilen, missionsspezifischen Robotern, die in digitalisierten Verbänden eingesetzt werden können. Insgesamt verleihen diese Dynamiken dem Markt für Militärroboter bis zum Ende des Jahrzehnts eine neue Auftragssichtbarkeit.

Durch den Ukraine-Krieg ausgelöste Nachfrage nach verbrauchbaren Landdrohen-Schwärmen

Der vollständig robotergestützte Angriff im März 2025 in Donezk bewies, dass kostengünstige Kombinationen aus unbemannten Bodenfahrzeugen und FPV-Drohnen schwerere Panzerfahrzeuge ausschalten können, was NATO-Frontarmeen dazu veranlasste, Manöverbrigaden rund um massierte verbrauchbare Plattformen neu zu gestalten. Kapitalflüsse gehen an Start-ups, die in der Lage sind, Tausende einfacher Roboter schnell zu liefern, und Rahmenverträge legen zunehmend Kostengrenzen fest, die geplante Verlustraten einkalkulieren. Infolgedessen verzeichnet der Markt für Militärroboter steigende Volumina, auch wenn die Stückmargen sinken, was Skalenakteure begünstigt, die die Endmontage und -prüfung automatisieren können.

Die Initiative "Replicator" des US-Verteidigungsministeriums im Wert von USD 1 Milliarde

Replicator verkürzt die Zeitspannen von der Konzeption bis zur Feldtauglichkeit auf unter 24 Monate, bindet mehr als 500 Unternehmen ein, von denen drei Viertel nicht-traditionelle Anbieter sind, und priorisiert schnelle Software-Updates zur Abwehr neuer Bedrohungen. Die Einrichtung eines dedizierten Kleinstschiff-Geschwaders durch die Marine und das als Kampfflugzeug eingestufte Collaborative Combat Aircraft der Luftwaffe zeigen, wie das Modell Streitkräftestrukturen umgestaltet. Da Beschaffungschargen größer und häufiger sind, gewinnen Lieferanten, die eine automobilähnliche Produktion beherrschen, Marktanteile im Markt für Militärroboter.

Edge-KI-Durchbrüche für konforme Zielerkennung

Robuste taktische Prozessoren fusionieren nun EO/IR-, Radar- und HF-Sensoren, um Bedrohungen ohne Cloud-Konnektivität zu erkennen und zu klassifizieren, wobei das menschliche Urteilsvermögen erhalten bleibt und der Beobachten-Orientieren-Entscheiden-Handeln-Zyklus verkürzt wird. Northrop Grummans KI-gestütztes FAAD und ähnliche Systeme demonstrieren die Waffe-Ziel-Paarung in Sekunden in gestörten Umgebungen.[2]AIM Research, "KI-gestützter Demonstrator für die Vorwärtsbereichs-Luftverteidigung," aimresearch.orgErklärbare-KI-Module erfüllen aufkommende Richtlinien, die eine transparente algorithmische Logik fordern, und positionieren Anbieter mit bewährten Prüfwerkzeugen für eine nachhaltige Nachfrage im Markt für Militärroboter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich der Genfer Konvention, die Exportgenehmigungen für letale Autonomie verzögern | -1,4 | Europa, mit globalen regulatorischen Auswirkungen | Mittelfristig (≈3–4 Jahre) |

| Anfälligkeiten für elektronische Kampfführungs-Störungen bei handelsüblichen Kommunikationsverbindungen | -1,2 | Global, insbesondere in umkämpften Umgebungen | Kurzfristig (≤2 Jahre) |

| Grenzen der Batterieenergiedichte, die Wüsteneinsätze einschränken | -0,7 | Naher Osten, Afrika, Südwestasien | Mittelfristig (≈3–4 Jahre) |

| US-Exportkontrollbeschränkungen für strahlungsgehärtete KI-Chips | -0,6 | Asiatisch-pazifischer Raum, insbesondere China | Langfristig (≥5 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich der Genfer Konvention, die Exporte letaler Autonomie verzögern

Die UN-Resolution 78/241 und der Aufruf des Internationalen Komitees vom Roten Kreuz nach verbindlichen Regeln fügen Compliance-Schichten hinzu, die europäische Exportlizenzen verlangsamen, Dokumentationskosten erhöhen und Entwicklungszyklen für KI-gestützte letale Nutzlasten verlängern.[3]Internationales Komitee vom Roten Kreuz, "Das Internationale Komitee vom Roten Kreuz begrüßt die UN-Resolution zu autonomen Waffen," icrc.org Während dies Innovationen bei "Mensch-in-der-Schleife"-Sicherheitsvorkehrungen anregt, verlagert es einige kurzfristige Aufträge in Regionen mit weniger Einschränkungen, fragmentiert die zertifizierte Nachfrage und dämpft die Wachstumsdynamik im Markt für Militärroboter.

Anfälligkeiten für elektronische Kampfführungs-Störungen bei handelsüblichen Verbindungen

Mehr als die Hälfte der ukrainischen Drohnen erlitt Störvorfälle, weil weit verbreitete Funkgeräte vorhersehbare Signaturen aussenden. Rasche Fortschritte bei Glasfaserkabeln und adaptiven Strahlformungsradaren mindern die Bedrohung, erhöhen jedoch die Integrationskomplexität, insbesondere bei Nano-Plattformen, bei denen die Gewichtsbudgets eng sind. Anbieter, die keine gehärteten Kommunikationssysteme liefern können, sehen sich mit Beschaffungshindernissen konfrontiert, was das Aufwärtspotenzial im Markt für Militärroboter begrenzt, bis sichere Verbindungen zum Standard werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Landsysteme schließen die Lücke zur Dominanz der Luftsysteme

Luftgestützte Roboter erwirtschafteten im Jahr 2025 45,92 % des Umsatzes im Markt für Militärroboter. Dennoch expandieren Landplattformen mit einer CAGR von 13,12 %, da kampferprobte unbemannte Bodenfahrzeuge sich für Durchbruchs-, Verwundetentransport- und Sensorrelaismissionen als unverzichtbar erweisen. Große Quadrokopter wie der Ghost X bieten nach wie vor die Reichweite und Höhe, die für die ISR auf Brigadeebene unerlässlich sind, aber die Nachfrage nach verbrauchbaren Bodenschwärmen, die schwere Verluste absorbieren können, steigt stark an. Die USD 250.000 teuren drohnentragenden unbemannten Überwasserfahrzeuge der Ukraine unterstreichen die bereichsübergreifende Innovation, die Marineoperateure in den Markt für Militärroboter zieht.

Das Wachstum bei Landrobotern wird durch günstigere Antriebsstränge, leichtere Verbundpanzerung und KI-Stacks weiter vorangetrieben, die eine Hindernisüberwindung ohne GPS ermöglichen. Luftplattformen reagieren mit der Hinzufügung von Mehrnutzlast-Schächten und Elektronische-Kampfführungs-Pods, um relevant zu bleiben. Obwohl es sich um einen kleinen Anteil handelt, erhalten Marineroboter gezielte Ausgaben von GCC-Marinen, die sich auf die Verteidigung von Ölterminals konzentrieren. Das Zusammenspiel der Bereiche erweitert die Lieferantenmöglichkeiten und bringt neue Marktteilnehmer in den Markt für Militärroboter.

Nach Betriebsmodus: Kontrollspektrum weitet sich aus

Menschlich gesteuerte Roboter hielten im Jahr 2025 einen Marktanteil von 55,74 % am Markt für Militärroboter, da die Politik nach wie vor eine menschliche Bestätigung für letale Aktionen erfordert. Vollautonome Modi entwickeln sich jedoch mit einer CAGR von 12,65 %, dank bordeigener neuronaler Netzwerkbeschleuniger, die Bedrohungen innerhalb von Millisekunden klassifizieren. Programme wie CJADC2 integrieren zeitkritische Vernetzung, damit Kommandeure Flotten von einer einzigen Konsole aus ohne Latenz neu einsetzen können, was einen evolutionären statt revolutionären Wandel darstellt.

Halbautonomie bleibt das Arbeitspferd, da sie die kognitive Last aufteilt: Operatoren definieren Missionsziele, während die Autonomie Routenplanung und Hindernisumgehung übernimmt. Das Ultra-Fahrzeug von Overland AI, das ein Soldat zusammen mit mehreren Schwestereinheiten steuern kann, veranschaulicht, wie eine zyklische Überwachung den Personalbedarf verringert. Mit wachsendem doktrinalem Vertrauen wird der Markt für Militärroboter wahrscheinlich autonom initiierte Einsatzoptionen sehen, die durch vordefinierte Regelwerke begrenzt sind.

Nach Anwendung: Logistik steigt durch bewiesene Risikominderung auf

ISR blieb im Jahr 2025 bei 44,71 % des Umsatzes im Markt für Militärroboter, aber Logistik und Kampfmittelbeseitigung führen das Wachstum nun mit einer CAGR von 14,25 % an. Roboter, die Munition transportieren, Minen räumen oder medizinische Versorgungsgüter liefern, reduzieren die Gefährdung von Soldaten und erhöhen das Operationstempo. Die HADES-Hochaltitude-ISR-Plattform der US-Armee zeigt, wie die Kombination großer bemannter Flugzeuge mit startbaren Drohnen die Abdeckung ohne zusätzliches Risiko verstärkt.

Kampfunterstützungsroboter entwickelten sich nach dem rein unbemannten Angriff der Ukraine rasch weiter und veranlassten Beschaffungsstellen, Schwarmtaktiken zu testen. Sensoren, die feindliche HF-Emitter triangulieren, stärken C-EW-Missionen, und CBRN-Plattformen verlängern die Ausdauer in toxischen Zonen. Mit zunehmender Nutzlastmodularität passen Nutzer ein Fahrgestell für mehrere Rollen an, was den Lebenszyklus-Mehrwert stärkt und den Markt für Militärroboter erweitert.

Nach Nutzlast: EO/IR bleibt Kernbereich, während Elektronische-Kampfführungs-Pods beschleunigen

EO/IR-Systeme erwirtschafteten im Jahr 2025 30,21 % des Segmentumsatzes, indem sie Tag-/Nacht-Bildgebung lieferten, die für Präzisionsfeuer und Schadensbewertung unerlässlich ist. Die CAGR von 11,84 % bei Elektronische-Kampfführungs-Pods ergibt sich aus der Doktrin, die Spektrumdominanz anstrebt; leichte Störsender unterbrechen feindliche Führungs- und Kontrollsysteme, ohne Emissionen zu erzeugen, die stark genug sind, um sofortige Zielerfassung einzuladen. Die Verträge für Nachtsichtferngläser unterstreichen den anhaltenden Bedarf an soldatengetragenen Sensoren, die Roboterfeeds ergänzen.

Lidar- und SAR-Module gewinnen für die Allwetterkartierung an Bedeutung, und die Fusion mehrerer Sensoren reduziert Einzelpunktausfälle. Nicht-letale Nutzlasten wie Netzwerfer helfen bei der Sicherung städtischer Standorte, und optionale Waffenstationen schreiten unter strengen Aufsichtsregeln voran. Zusammen vergrößern diese Trends die Integrationsbudgets im Markt für Militärroboter.

Nach Gewichtsklasse: Miniaturisierung ermöglicht verteilte Operationen

Kleine (10–200 kg) Roboter hielten im Jahr 2025 einen Anteil von 43,68 % und balancieren Nutzlast und Tragbarkeit. Nano/Mikro-Plattformen unter 10 kg eilen mit einer CAGR von 9,04 % voran, angetrieben durch Flieger im Subzentimeterbereich, die nur wenige Milligramm wiegen und dennoch Nahaufklärung ermöglichen. Schwarmalgorithmen verbinden viele günstige Sensoren zu einem kohärenten Lagebild und belasten veraltete Luftverteidigungsradare.

Mittlere Roboter tragen schwerere Panzerung oder Munition, während schwere Varianten für Durchbruchs- oder Verwundetentransportaufgaben mehr als 2 Tonnen überschreiten. Chinas Fokus auf massenproduzierte kleine Drohnen und Replicators parallele Vision für verbrauchbare Mengen konvergieren, um sicherzustellen, dass Stückzahlen, nicht Plattformpreise, die künftige Beschaffung bestimmen. Diese mengenzentrierte Denkweise treibt das Volumenwachstum im gesamten Markt für Militärroboter an.

Nach Mobilität: Zuverlässigkeit von Kettenfahrzeugen trifft auf Agilität von Laufrobotern

Kettenfahrgestelle behielten im Jahr 2025 einen Anteil von 35,02 % aufgrund ihrer Stabilität und Nutzlastkapazität. Lauf-/Bionik-Roboter verzeichnen nun eine CAGR von 15,02 % aufgrund überlegener Fortbewegung über Trümmer und Treppen. Der Patentfrieden zwischen Boston Dynamics und Ghost Robotics befreit beide Unternehmen, Vierbeiner-Designs rund um leichtere Batterien und modulare Sensorpods zu verfeinern, was die Anschaffungskosten potenziell senkt.

Radfahrzeuge dominieren die Konvoislogistik mit höherer Straßengeschwindigkeit, und Hybridantriebe wechseln zwischen Modi, um dem Gelände gerecht zu werden. Jüngste Infanterieversuche zeigen Laufaufklärer, die mit Ketten-Feuerunterstützungsrobotern kombiniert werden, um komplementäre Stärken zu nutzen, was die Architekturvielfalt unterstreicht, die den Markt für Militärroboter trägt.

Geografische Analyse

Nordamerika bleibt der größte Ausgabenträger, verankert durch USD 1 Milliarde an Replicator-Finanzierung und den mandatierten Drohneneinsatz in allen US-Armee-Divisionen bis 2026. Kanadas NORAD-Upgrade ergänzt diese Bemühungen durch den Einsatz autonomer arktischer Überwachungstürme, die gegen polare Bedingungen widerstandsfähig sind. Eine ausgereifte Lieferantenbasis, die Hauptauftragnehmer und Start-ups umfasst, sichert die Technologieführerschaft und gewährleistet die anhaltende Dominanz im Markt für Militärroboter in der Region.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Segment, da Chinas Subventionen für die zivil-militärische Fusion die inländische Skalierung beschleunigen und Reaktionen aus Indien, Südkorea und Japan auslösen. Pekings Vorstoß für humanoide Roboter und Massenschwärme verlagert die regionale Beschaffung hin zu günstigen, zahlreichen Systemen, während Hanwha Aerospace aus Seoul bewaffnete unbemannte Bodenfahrzeuge einführt, die für DMZ-Patrouillen optimiert sind. Seestreitigkeiten im Südchinesischen Meer lösen parallele Investitionen in unbemannte Überwasserfahrzeuge und Meeresbodenüberwachungs-Crawler aus.

Die europäischen Verteidigungsbudgets wachsen bis 2035 jährlich um 6,1 %, angetrieben durch die Lehren des Ukraine-Krieges, die zurechenbare Drohnen und Bodenschwärme validieren. Frankreichs DROIDE-Rahmen und Deutschlands neuer Bundeswehr-Robotikplan spiegeln die Dringlichkeit wider, die östliche Flanke der NATO zu stärken. Die Prüfung von Exportlizenzen für letale Autonomie verlangsamt die Liefergeschwindigkeit, lenkt jedoch Forschungs- und Entwicklungsmittel in "Mensch-in-der-Schleife"-Sicherheitsvorkehrungen und differenziert so die europäischen Beiträge zum Markt für Militärroboter.

Der Nahe Osten konzentriert seine Ausgaben auf marine unbemannte Überwasserfahrzeuge zum Schutz von Ölterminals. Israels operativer Einsatz von RobDozer und robotischen M113-Varianten beweist die Zuverlässigkeit in anspruchsvollen Wüstengebieten. Gleichzeitig baut die EDGE Group der Vereinigten Arabischen Emirate einheimische Boots- und Bodenroboterkapazitäten auf, die mit den Lokalisierungszielen der Vision 2030 übereinstimmen. Saudi-Arabiens Gemeinschaftsunternehmen für autonome Patrouillenfahrzeuge erweitern einen Nischen-, aber lukrativen Teil des Marktes für Militärroboter.

Südamerika investiert selektiv; Brasiliens Verteidigungsbudget von USD 23,7 Milliarden für 2025 stellt Mittel für vernetzte Artillerie und Überwachungsdrohnen bereit, um ausgedehnte Grenzen und Amazonien zu überwachen. Wirtschaftliche Einschränkungen begrenzen das Volumen, doch regionsspezifische Bedürfnisse für die Überwachung des Drogenhandels und die Katastrophenhilfe eröffnen Möglichkeiten für robuste, kosteneffiziente Roboter, die für Dschungelbedingungen geeignet sind.

Wettbewerbslandschaft

Der Markt für Militärroboter weist eine Zwei-Geschwindigkeits-Struktur auf. Etablierte Hauptauftragnehmer – Lockheed Martin Corporation, Northrop Grumman Corporation und General Dynamics Corporation – behalten einen Vorteil bei komplexer Integration und sicheren Lieferketten. Lockheed Martin meldete im ersten Quartal 2025 einen Umsatz von USD 18 Milliarden und einen Auftragsbestand von USD 173 Milliarden, was die nachhaltige Nachfrage nach integrierten Systemen unterstreicht.[4]Lockheed Martin Corporation, "Finanzergebnisse für das erste Quartal 2025," lockheedmartin.comDiese Hauptauftragnehmer integrieren offene Architekturen und KI-Kerne, die Plug-and-Play-Upgrades unterstützen, um die Nase vorn zu behalten.

Disruptive Neueinsteiger wie Anduril und Shield AI wenden Silicon-Valley-Sprintzyklen an, veröffentlichen alle zwei Wochen neuen Code und nutzen kommerzielle Cloud-Toolchains, um Entwicklungskosten zu senken. Die offene Ausschreibung von Replicator leitet Verträge an diese Unternehmen weiter, und 75 % der Initiativpartner sind nicht-traditionelle Anbieter, was die Beteiligung am Markt für Militärroboter verbreitert.

Strategische Allianzen verwischen die Grenzen zwischen Alt und Neu. Der Waffenstillstand zwischen Boston Dynamics und Ghost Robotics lenkt Ressourcen von Rechtsstreitigkeiten auf politische Interessenvertretung um, und beide Unternehmen setzen sich nun für eine nationale Robotikstrategie ein, die Mittel für fortgeschrittene Mobilitätsforschung sichert.[5]TechCrunch, "Boston Dynamics und Ghost Robotics beenden Patentstreit," techcrunch.com Israelische Unternehmen – insbesondere Israel Aerospace Industries und Elbit Systems – führen bei kampferprobten Boden- und Sensornutzlasten und gewinnen Exportverträge, die die Leistung unter echtem Beschuss validieren.

Europäische Lieferanten Rheinmetall, Saab und Leonardo profitieren von steigenden regionalen Budgets und sind auf modulare Türme, aktiven Schutz und Antidrohnennetze spezialisiert. Südkoreas Hyundai Rotem skaliert die Produktion von Ketten-Bodenfahrzeugen, während chinesische Konzerne das zivile Sektorvolumen nutzen, um die Preise in Afrika und Südamerika zu unterbieten. Diese Kräfte intensivieren den Wettbewerb und beschleunigen die Technologiediffusion im gesamten Markt für Militärroboter.

Marktführer im Bereich Militärroboter

Lockheed Martin Corporation

AeroVironment Inc.

Israel Aerospace Industries Ltd.

General Dynamics Corporation

Northrop Grumman Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die US-Luftwaffe begann mit Bodentests der KI-gesteuerten Kampfdrohnen YFQ-42A und YFQ-44A – die ersten unbemannten Luftfahrzeuge mit Kampfflugzeugbezeichnung.

- April 2025: Israel Aerospace Industries Ltd. bestätigte den Fronteinsatz von RobDozer und autonomen Trägern auf Basis des M113.

- Februar 2025: Die französische DGA unterzeichnete den siebenjährigen DROIDE-Rahmen zur Beschleunigung der Einführung von Bodenrobotern bis 2035.

- Januar 2025: Boston Dynamics und Ghost Robotics legten alle Patentansprüche bei und vereinbarten die gemeinsame Entwicklung von Schnittstellenstandards für Laufplattformen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Militärroboter als alle neu gebauten, autonomen oder ferngesteuerten Land-, Luft- und Marineplattformen, die Verteidigungsbehörden beschaffen und einsetzen, einschließlich der werkseitig integrierten Antriebs-, Energie-, Sensor- und missionssspezifischen Nutzlastsysteme. Hardware-Upgrades, die mit einem neuen Rumpf oder Flugzeugrahmen gebündelt sind, werden berücksichtigt, während Instandhaltungsersatzteile, die ohne eine Plattform verkauft werden, nicht einbezogen werden.

Ausschluss aus dem Geltungsbereich: Zivile Drohnen, industrielle Manipulatoren und reine Software-Befehls- und Kontrollpakete sind nicht Gegenstand dieser Bewertung.

Segmentierungsübersicht

- Nach Plattform

- Land

- Luftgestützt

- Marine

- Nach Betriebsmodus

- Menschlich gesteuert

- Halbautonomisch

- Vollautonomisch

- Nach Anwendung

- Aufklärung, Überwachung und Zielerfassung (ISR)

- Kampfunterstützung/Angriff

- Logistik und Kampfmittelbeseitigung

- Such- und Rettungseinsätze

- Brandbekämpfung und CBRN-Reaktion

- Nach Nutzlast

- EO/IR-Sensorsysteme

- Radar- und Lidar-Module

- Elektronische-Kampfführungs-Pods

- Letale Waffenstationen

- Nicht-letale Systeme (Elektroschocker, Netze)

- Nach Gewichtsklasse

- Nano/Mikro (weniger als 10 kg)

- Klein (10–200 kg)

- Mittel (200–2.000 kg)

- Schwer (mehr als 2.000 kg)

- Nach Mobilität

- Kettenplattformen

- Radplattformen

- Lauf-/Bionik-Plattformen

- Hybrid (Kette-Rad)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Programmmanager, pensionierte Offiziere, Robotikingenieure und Tier-1-Subsystemlieferanten in Nordamerika, Europa und dem asiatisch-pazifischen Raum befragt. Diese Gespräche klärten durchschnittliche Verkaufspreise, Verzögerungen bei Abnahmetests und Hindernisse bei der Einführung von Autonomie, sodass wir öffentlich zugängliche Mengenangaben mit den Gegebenheiten im Feld abgleichen konnten, bevor wir unsere Annahmen festlegten.

Desk Research

Mordor-Analysten prüften öffentlich zugängliche Vertragsregister von Stellen wie der U.S. Defense Security Cooperation Agency, Eurostat COMEXT-Versanddateien und den Beschaffungsbulletins des japanischen Verteidigungsministeriums, ergänzt durch Branchenverbandspapiere von AUVSI und dem International Institute for Strategic Studies. Programmdaten auf Einheitenebene aus SEC 10-K-Einreichungen, erläuternden Anmerkungen zu Verteidigungsbudgets und seriösen Verteidigungspressemitteilungen bildeten die Grundlage für die Basisvolumina. Kostenpflichtige Datensätze wie D&B Hoovers (Unternehmensfinanzdaten) und Global Security (Programm-Zeitpläne) halfen dabei, die Präsenz der Anbieter zu verifizieren. Die hier aufgeführten Quellen veranschaulichen das konsultierte Desk-Material, ohne es vollständig aufzuführen.

Marktgröße & Prognose

Das Top-down-Modell beginnt mit den Verteidigungskapitalausgaben jedes Landes für unbemannte Plattformen; anschließend rekonstruieren wir wahrscheinliche Hardware-Lieferungen anhand von Angaben zu Produktionsläufen und Import-Export-Büchern, gefolgt von Bottom-up-Gegenprüfungen mittels stichprobenartiger ASP-mal-Volumen-Hochrechnungen aus wichtigen Verträgen. Schlüsselvariablen wie Ausgaben für die Verteidigungsmodernisierung, durchschnittliche Plattformnutzungsdauer, Autonomiedurchdringungsrate und Verbesserungen der Energiedichte von Batterien treiben unsere multivariate Regressionsvorhersage an. Szenariospannen berücksichtigen Budgetschocks und regulatorische Pausen, und Lücken bei Unterauftragsvolumina werden durch gewichtete regionale Analoga überbrückt, die in Primärgesprächen geprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Triangulation wendet Varianzprüfungen anhand historischer Flottendaten, Peer-Indizes und Versandanomalien an. Ein zweiter Analyst überprüft jede Iteration; Berichte werden jährlich aktualisiert, während wesentliche Programmvergaben Zwischenberechnungen auslösen, um sicherzustellen, dass Kunden eine aktuelle und belastbare Sichtweise erhalten.

Warum Mordors Militärroboter-Basislinie Verlässlichkeit beansprucht

Veröffentlichte Marktwerte weichen häufig voneinander ab; unterschiedliche Plattformmixe, Preisinflationspfade und Aktualisierungsrhythmen erklären in der Regel die Abweichungen.

Wesentliche Treiber der Abweichungen umfassen hier engere Plattformgeltungsbereiche (einige Unternehmen lassen Marinesysteme aus), optimistische ASP-Eskalation oder statische Währungsbasen, während Mordors Zahlen eine vollständige Tri-Domain-Abdeckung, vertraglich verifizierte ASPs und eine jährliche Währungsanpassung widerspiegeln.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 23,31 Mrd. (2025) | Mordor Intelligence | - |

| USD 19,68 Mrd. (2024) | Global Consultancy A | Schließt Marineroboter aus; geht von konstanten ASPs aus |

| USD 18,20 Mrd. (2024) | Global Consultancy B | Verwendet historischen Fünfjahresdurchschnitt für Wechselkurse, kein Autonomierate-Faktor |

| USD 23,92 Mrd. (2024) | Regional Consultancy C | Landschwerpunkt; begrenzte Vertragsverifizierung |

Diese Vergleiche zeigen, dass die resultierende Basislinie – wenn Umfangsbreite, verifizierte Vertragsdaten und jährliche Aktualisierungsdisziplin kombiniert werden, wie in Mordors Ansatz – die transparenteste und entscheidungsreifste für Planer und Lieferanten gleichermaßen bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Militärroboter derzeit?

Der Markt für Militärroboter beläuft sich im Jahr 2026 auf USD 25,53 Milliarden und soll bis 2031 USD 40,26 Milliarden erreichen, was einer CAGR von 9,53 % entspricht.

Welche Plattform dominiert heute den Umsatz?

Luftgestützte Roboter halten 45,92 % des Umsatzes im Jahr 2025, obwohl Landsysteme mit einer CAGR von 13,12 % am schnellsten wachsen.

Wie schnell wachsen vollautonome Roboter?

Vollautonome Modi expandieren zwischen 2026 und 2031 mit einer CAGR von 12,65 %, da Edge-KI und sichere Vernetzung reifen.

Warum sind Edge-KI-Prozessoren für Militärroboter wichtig?

Sie ermöglichen die Echtzeit-Zielerkennung in gestörten oder GPS-verweigerten Umgebungen, reduzieren die Entscheidungslatenz und erhalten gleichzeitig die menschliche Aufsicht.

Wie wirkt sich das Replicator-Programm auf Lieferanten aus?

Replicator verlagert die Beschaffung hin zu hochvolumigen, verbrauchbaren Plattformen und öffnet Verträge für nicht-traditionelle Anbieter, was die Beteiligung am Markt für Militärroboter verbreitert.

Welche Region ist der am schnellsten wachsende Markt für Militärroboter?

Der asiatisch-pazifische Raum führt das Wachstum an, da Chinas Strategie der zivil-militärischen Fusion parallele Investitionen durch Indien, Südkorea und Japan auslöst.

Seite zuletzt aktualisiert am: