Marktgröße und Marktanteil für intelligente Wasserzähler

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.32 Milliarden US-Dollar |

| Marktgröße (2031) | 8.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.55% CAGR |

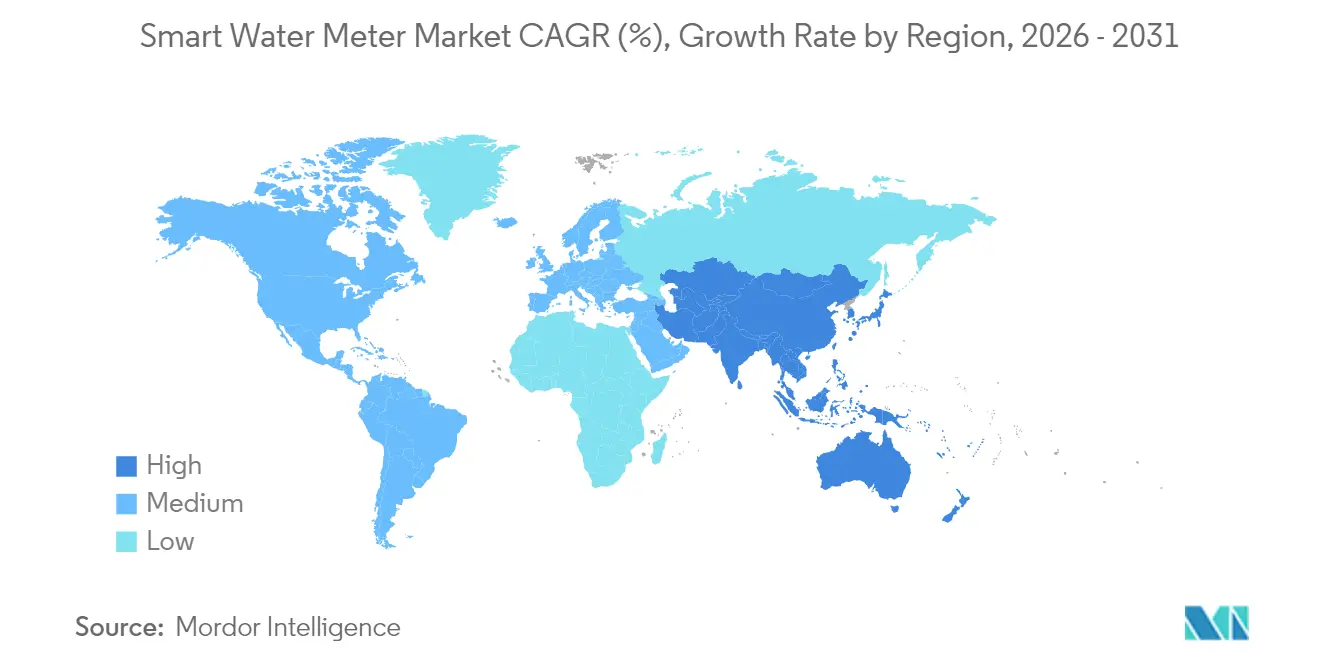

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

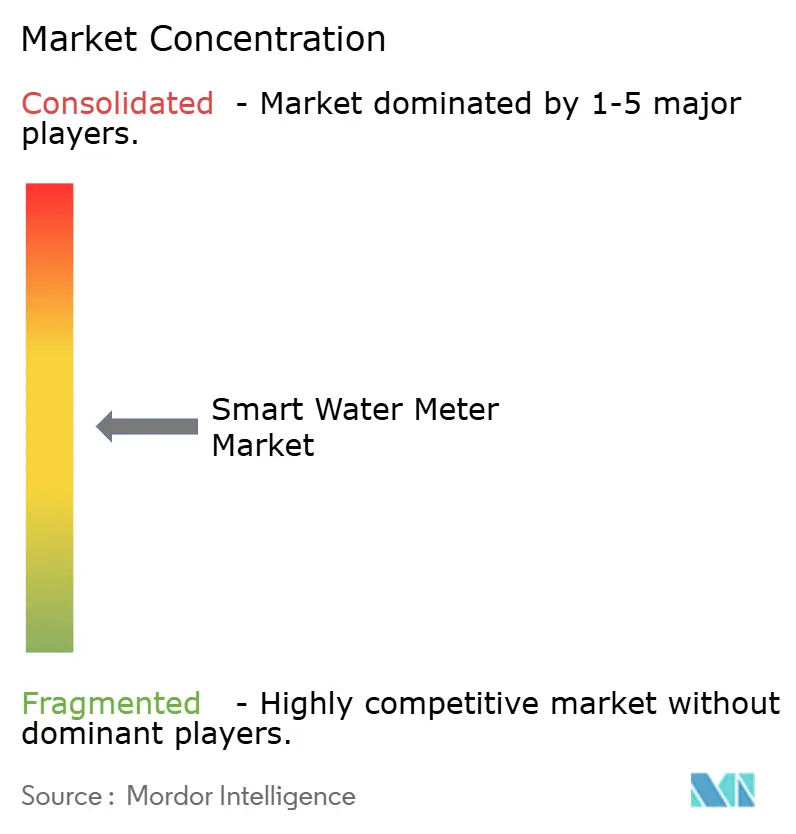

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Wasserzähler von Mordor Intelligence

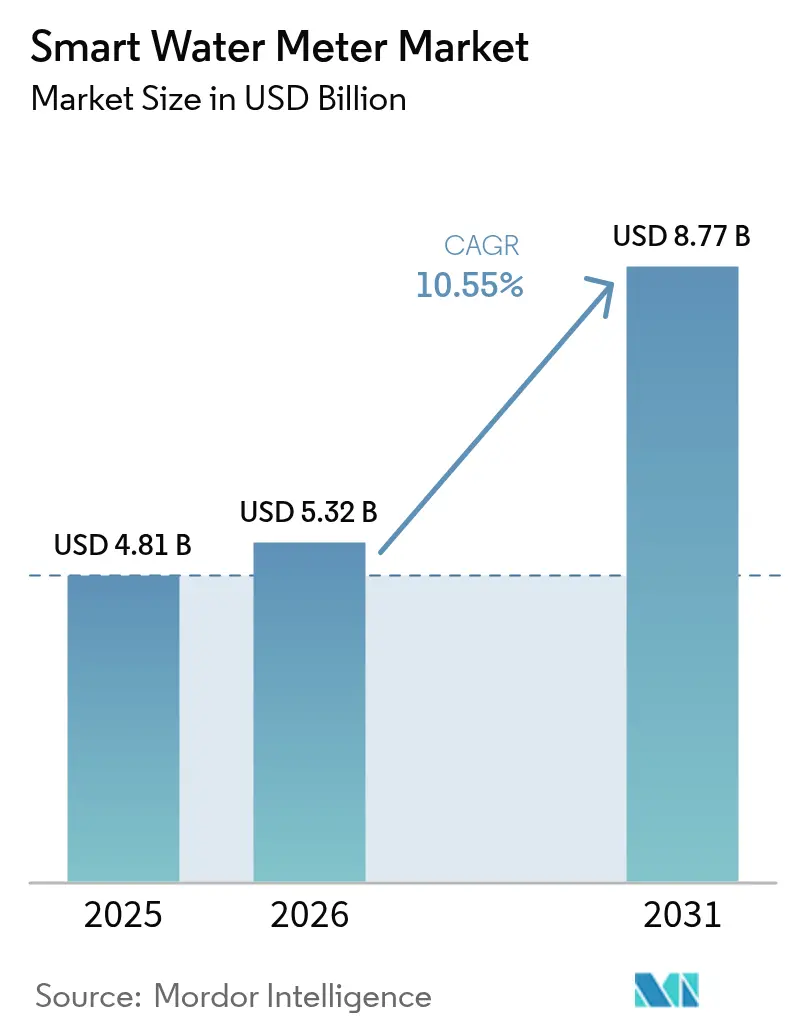

Die Marktgröße für intelligente Wasserzähler wurde im Jahr 2025 auf USD 4,81 Milliarden geschätzt und soll von USD 5,32 Milliarden im Jahr 2026 auf USD 8,77 Milliarden bis 2031 wachsen, bei einer CAGR von 10,55 % während des Prognosezeitraums (2026–2031). Versorgungsunternehmen migrieren weiterhin von mechanischen Zählern zu vernetzten Geräten, die Echtzeit-Überwachung, automatisierte Abrechnung und datengestützte Leckage-Erkennung ermöglichen. Gesetzliche Vorschriften zur Ressourcenschonung, wachsender Druck zur Erneuerung alternder Verteilungsanlagen und die Ausweitung von Internet-der-Dinge-Plattformen beschleunigen gemeinsam die Einführung bei verschiedenen Versorgungsklassen. Der Wettbewerb zwischen Anbietern konzentriert sich auf die Integration von Analytik und Zwei-Wege-Kommunikation bei gleichzeitiger Aufrechterhaltung günstiger Gesamtbetriebskosten. Erweiterte Finanzierungsoptionen wie Pay-as-you-save-Modelle und leistungsbasierte Regulierung, die nachgewiesene Wasserverlustreduzierung belohnt, stärken die Nachfragepipelines in entwickelten und aufstrebenden Volkswirtschaften zusätzlich.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie erfasste die Automatische Zählerablesung im Jahr 2025 einen Marktanteil von 57,10 % am Markt für intelligente Wasserzähler, während die Fortgeschrittene Messinfrastruktur bis 2031 voraussichtlich mit einer CAGR von 11,55 % wachsen wird.

- Nach Anwendung hielten Wohnbereichsinstallationen im Jahr 2025 einen Anteil von 58,00 % an der Marktgröße für intelligente Wasserzähler; gewerbliche Installationen wachsen bis 2031 mit einer CAGR von 11,85 %.

- Nach Zählertyp entfielen im Jahr 2025 53,20 % des Marktanteils für intelligente Wasserzähler auf mechanische und Turbinenzähler, während Ultraschallzähler im gleichen Zeitraum mit einer CAGR von 11,95 % wachsen.

- Nach Kommunikationstechnologie führten proprietäre HF-Systeme mit einem Umsatzanteil von 48,50 % am Markt für intelligente Wasserzähler im Jahr 2025, während Mobilfunkprotokolle mit 12,15 % bis 2031 die höchste prognostizierte CAGR verzeichnen.

- Nach Komponente repräsentierte Hardware im Jahr 2025 60,10 % der Marktgröße für intelligente Wasserzähler, während das Software- und Analysesegment eine CAGR von 11,60 % bis 2031 verzeichnet.

- Nach Einsatz hielten Nachrüstungsprogramme im Jahr 2025 einen Anteil von 63,40 % am Markt für intelligente Wasserzähler; Neuinstallationen sollen bis 2031 mit einer CAGR von 11,35 % zunehmen.

- Nach Geographie beherrschte Europa im Jahr 2025 mit einem Umsatzanteil von 36,10 % den Markt für intelligente Wasserzähler; der asiatisch-pazifische Raum ist mit einer CAGR von 12,05 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für intelligente Wasserzähler

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Unterstützende staatliche Regulierungen | +2.8% | Global, mit stärkstem Einfluss in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Notwendigkeit zur Verbesserung der Wassernutzungseffizienz | +2.4% | Global, mit akuten Auswirkungen in wasserknappen Regionen wie dem Nahen Osten und Nordafrika sowie Australien | Langfristig (≥ 4 Jahre) |

| Reduzierung von Nicht-Erlöswasser-Verlusten (NRW) | +2.1% | Global, mit höchsten Auswirkungen in Entwicklungsmärkten im asiatisch-pazifischen Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Smart-City- und IoT-Plattformintegration | +1.9% | Kernmärkte im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Pay-as-you-save-Finanzierungsmodelle | +1.2% | Nordamerika und Europa, Ausweitung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Dürrebedingte Einsparmandaten | +1.6% | Regionaler Fokus auf Kalifornien, Australien, Südafrika und das mediterrane Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterstützende staatliche Regulierungen

Verbindliche Einführungsfristen und Wassereffizienzstandards drängen Versorgungsunternehmen zu fortgeschrittenen Messlösungen, die Compliance- und Berichtspflichten erfüllen. Die EU-Trinkwasserrichtlinie erfordert eine durchgängige Überwachung und veranlasst Deutschland und Frankreich, intelligente Wasserzähler bei allen Neubauten und größeren Renovierungen vorzuschreiben. [1]Xylem, „Anglian Water setzt den Rollout mit Sensus-Intelligenten-Wasserzählern bis 2030 fort,” xylem.com Kaliforniens dauerhafte Wassernutzungsregeln verlangen granulare Daten zur Durchsetzung, was AMI-Rollouts zur Voraussetzung für Förderungsberechtigung macht. [2]Behördliche Websites von CivicPlus, „Austauschprogramm für Hauswasserzähler und Upgrade des Ablesesystems,” sanluisaz.gov Versorgungsunternehmen erhalten Kostendekungsmechanismen, wenn sie Wasserverlustreduzierungen und Verbesserungen der Kundenbindung dokumentieren, was das Investitionsrisiko senkt und flächendeckende Einsätze unterstützt. Anbieter profitieren von Mengenaufträgen, die die Stückkosten reduzieren, während Entscheidungsträger transparente Leistungskennzahlen zur Verfolgung des Einsparverlaufs erhalten. Auf kommunaler, regionaler und nationaler Ebene sichert die Regulierung die langfristige Gewissheit, die für eine weitverbreitete Einführung im Markt für intelligente Wasserzähler erforderlich ist.

Notwendigkeit zur Verbesserung der Wassernutzungseffizienz

Versorgungsunternehmen in wasserknappen Regionen setzen vernetzte Zähler ein, um Hochverbrauchsmuster zu identifizieren und Kunden mit stündlichen Daten auszustatten, die Verhaltensänderungen unterstützen. Industrieanlagen, die kontinuierliche Telemetrie nutzen, berichten von Verbrauchseinsparungen von 20–30 % nach der Ortung von Lecks und der Prozessoptimierung. [3]Veolia Water Technologies & Solutions, „Veolia hebt den Einsatz von Künstlicher Intelligenz auf die nächste Stufe,” watertechnologies.com Landwirtschaftliche Pilotprojekte, die Bodenfeuchtigkeitssensoren mit wetterbasierter Planung kombinieren, verzeichnen Einsparungen von bis zu 28 %, was den sektorübergreifenden Nutzen demonstriert. Effizienzgewinne führen auch zu Energieeinsparungen, da Wassergewinnung und -pumpen einen großen Teil der Betriebskosten ausmachen. Analyseanwendungen prognostizieren den Bedarf und ermöglichen es Versorgungsunternehmen, Spitzen abzuflachen und Kapazitätserweiterungen aufzuschieben. Da Versorgungsunternehmen die Ressourcenschonung mit der Umsatzentkopplung verknüpfen, führen Effizienzgewinne zu stabiler finanzieller Performance und treiben den Markt für intelligente Wasserzähler voran.

Reduzierung von Nicht-Erlöswasser-Verlusten

Intelligente Wasserzähler speisen Verteilungsnetzmodelle, die Zuflüsse und abgerechnete Mengen abgleichen und dabei versteckte Lecks, Diebstahl und Zählermanipulationen aufdecken. Yorkshire Waters LoRaWAN-Einsatz mit 1,3 Millionen Endpunkten verzeichnete messbare Rückgänge bei den tatsächlichen Verlustmengen und verbesserte die Kundenerfahrung. Prädiktive Algorithmen erkennen Anomalien und ermöglichen es Versorgungsunternehmen, Nicht-Erlöswasser durch schnelle Leckreaktionen um 10–15 % zu reduzieren. Kostensenkungen erstrecken sich auf geringere Behandlungsmengen und Energieverbrauch und verbessern damit die wirtschaftliche Grundlage für groß angelegte Rollouts. Die Datenintegration mit GIS- und mobiler Workforce-Software hilft dabei, Reparaturen nach finanzieller Auswirkung zu priorisieren, Teameinsätze zu optimieren und Ausfallzeiten zu verkürzen. Leistungsverbesserungen fließen in regulatorische Scorecards ein und stärken die geschäftliche Rechtfertigung für den Markt für intelligente Wasserzähler.

Smart-City- und IoT-Plattformintegration

Urbane Digitalisierungsprogramme in China, Singapur und Westeuropa integrieren die Wasserstandsmessung in umfassendere IoT-Architekturen, die auch Energie, Verkehr und Umwelt überwachen. Stromsparende Weitverkehrsprotokolle wie NB-IoT und LoRaWAN unterstützen batteriebetriebene Zähler und liefern nahezu in Echtzeit Daten ohne kostspielige Standortstromversorgung. Edge-Computing am Endpunkt ermöglicht lokale Entscheidungsfindung, einschließlich automatischer Absperrung bei katastrophalen Lecks. Kundenportale verbinden Wasser- und Energie-Dashboards und verbessern Transparenz und Abrechnungsgenauigkeit. Offene Standardarchitekturen begrenzen die Anbieterbindung und fördern skalierbare, interoperable Netzwerke. Mit dem Wachstum der Smart-City-Finanzierungspools erhalten Wasserversorgungsunternehmen Zugang zu neuen Kapitalquellen und erweitern so den Markt für intelligente Wasserzähler.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Hohe Vorabkosten und Cybersicherheitsrisiken | -1.8% | Global, mit akuten Auswirkungen in Entwicklungsmärkten und kleinen Versorgungsunternehmen | Kurzfristig (≤ 2 Jahre) |

| Systemintegrierungskomplexität | -1.4% | Nordamerika und Europa, wo veraltete Infrastruktur vorherrscht | Mittelfristig (2–4 Jahre) |

| Mangel an Datenanalyse-Fachkräften bei Versorgungsunternehmen | -0.9% | Global, mit besonderen Herausforderungen in ländlichen und Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Begrenzte Batterielaufzeit bei Ultraschallgeräten | -0.7% | Regionale Auswirkungen in extremen Klimazonen und abgelegenen Einsatzgebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten und Cybersicherheitsrisiken

Vollständige AMI-Rollouts kosten USD 200–400 pro Endpunkt und stellen Versorgungsunternehmen mit engen Kapitalbudgets vor Herausforderungen. Die Genehmigung von Tarifanträgen kann sich über mehrere Jahre hinziehen und Projektstartermine verzögern. Cybersicherheitsmaßnahmen, Verschlüsselung, Eindringlingserkennungssysteme und 24-Stunden-Überwachung erhöhen die Gesamtprojektkosten um zusätzliche 15–25 %. [4]DLT, „KI für Wasser: 10 Möglichkeiten, wie KI die Wasserbranche verändert,” dlt.com Kleinere Systeme, insbesondere in Entwicklungsländern, schieben Investitionen häufig ohne Konzessionskredite auf. Aufsehenerregende Cybervorfälle verstärken die behördliche Kontrolle und erhöhen die Compliance-Kosten weiter. Diese Faktoren belasten gemeinsam das Wachstum des Marktes für intelligente Wasserzähler, bis Finanzierungsmechanismen ausgereift und Sicherheitsrahmen standardisiert sind.

Systemintegrierungskomplexität

Veraltete Abrechnungs- und Kundeninformationsplattformen verfügen häufig nicht über die Schnittstellen, die für die Aufnahme von 15-Minuten-Intervalldaten erforderlich sind. Versorgungsunternehmen berichten von Budgetüberschreitungen von 20–40 %, wenn Middleware-Upgrades und Mitarbeiterschulungen unterschätzt werden. Inkonsistente Kommunikationsstandards verursachen Interoperabilitätsprobleme und zwingen Versorgungsunternehmen, sich an Einzelanbietersysteme zu binden oder kostspielige individuelle Entwicklungen zu finanzieren. Die Belastungen durch das Änderungsmanagement verlangsamen die Einführungsgeschwindigkeit und lenken das Betriebspersonal vorübergehend von der Kernleistungserbringung ab, was den Schwung des Marktes für intelligente Wasserzähler in reifen Regionen hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Fortgeschrittene Messinfrastruktur gewinnt Boden trotz Dominanz der Automatischen Zählerablesung

Systeme zur Automatischen Zählerablesung machten im Jahr 2025 einen Marktanteil von 57,10 % am Markt für intelligente Wasserzähler aus, was ihre etablierte Basis und die kosteneffiziente Einweg-Datenübertragung widerspiegelt. Viele Versorgungsunternehmen führen AMR in frühen Modernisierungsphasen ein, weil die Vorbeifahrt-Erfassung den manuellen Arbeitsaufwand erheblich reduziert, ohne einen umfangreichen Netzaufbau zu erfordern. Die mit AMR verbundene Marktgröße für intelligente Wasserzähler bleibt groß, doch sein Wachstum moderiert sich, da Rollouts der zweiten Generation Zwei-Wege-Architekturen bevorzugen.

Die Fortgeschrittene Messinfrastruktur verzeichnet eine CAGR von 11,55 % bis 2031, da Versorgungsunternehmen Echtzeit-Leckwarnungen, Fernabschaltung und zeitvariable Preismodelle anstreben. Mobilfunk-, NB-IoT- und LoRaWAN-Module werden kostengünstiger und beseitigen damit eine wesentliche Hürde für die Einführung von AMI. Dienstleister schnüren Zähler, Analytik und Software-Abonnements zu Paketen und verteilen die Kapitalkosten auf Betriebsbudgets. Datenreiche AMI-Plattformen lassen sich problemlos in Einsparprogramme integrieren, beschleunigen die regionale Durchdringung und erweitern den Markt für intelligente Wasserzähler.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gewerbesektor treibt Innovationen voran

Wohnbereichsinstallationen machten im Jahr 2025 58,00 % der Marktgröße für intelligente Wasserzähler aus, nachdem mehrere europäische und nordamerikanische Mandate intelligente Wasserzähler für neue Wohngebäude vorgeschrieben hatten. Verbraucher profitieren von Nutzungsportalen, die Einsparziele mit greifbaren Einsparungen verbinden und stabile Austauchzyklen aufrechterhalten.

Gewerbliche Gebäude weisen die schnellste Einführungsrate mit einer CAGR von 11,85 % auf, angetrieben durch Gebäudemanagementsoftware, die Wasser-, Energie- und HVAC-Daten kombiniert. Eigentümer von Hochhaus-Immobilien rechtfertigen Investitionen durch niedrigere Betriebskosten und Zertifizierungen für umweltfreundliches Bauen. Einzelhandelsketten und Gastgewerbegruppen nutzen Analytik zur Benchmarkierung von Standorten, zur Aufdeckung versteckter Lecks und zur Optimierung der Bewässerung. Da sich Nachhaltigkeitsberichterstattungsrahmen verschärfen, weiten Unternehmensnutzer ihre Installationen aus und stärken das Gesamtwachstum des Marktes für intelligente Wasserzähler.

Nach Zählertyp: Ultraschalltechnologie gewinnt an Dynamik

Mechanische und Turbinenzähler hielten im Jahr 2025 einen Marktanteil von 53,20 % im Markt für intelligente Wasserzähler, dank ausgereifter Lieferketten und niedrigerer Anschaffungspreise. Versorgungsunternehmen schätzen ihre Vertrautheit und bewährte Langlebigkeit in einem breiten Einsatzspektrum.

Ultraschallzähler sollen jährlich um 11,95 % wachsen, da die Genauigkeit bei niedrigen Durchflussraten die Abrechnungstreue und das Kundenvertrauen verbessert. Da sie keine beweglichen Teile haben, reduzieren Ultraschallmodelle Wartungsfahrten und verlängern die Betriebsdauer – wichtige Faktoren in abgelegenen Netzwerken. Verbesserte Batteriechemie mildert frühere Bedenken hinsichtlich der Lebensdauer und macht die Technologie für den Masseneinsatz praktikabler. Diese Vorteile erweitern das adressierbare Potenzial und tragen zur Weiterentwicklung des Marktes für intelligente Wasserzähler bei.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kommunikationstechnologie: Mobilfunkprotokolle führen das Wachstum an

Proprietäre Funknetzwerke behielten im Jahr 2025 einen Umsatzanteil von 48,50 %, da viele AMR-Systeme fest installierte oder mobile HF-Lösungen nutzen. Versorgungsunternehmen schätzen vorhersehbare Leistung und weitreichende Fähigkeiten in ländlichen Gebieten.

Mobilfunklösungen mit NB-IoT und LTE-M verzeichnen eine CAGR von 12,15 % aufgrund globaler Abdeckung, verwalteter Sicherheitsebenen und standardbasierter Hardware. Netzbetreiber bieten versorgungsorientierte Datentarife an, die die lebenslangen Konnektivitätskosten senken. Firmware-Updates über das Netz und robuste Verschlüsselung vereinfachen den Betrieb und stärken die Sicherheitslage, was Versorgungsunternehmen dazu veranlasst, bei neuen Ausschreibungen Mobilfunk zu bevorzugen. LoRaWAN gewinnt weiterhin in dünn besiedelten Regionen ohne zuverlässige Mobilfunkabdeckung an Bedeutung und sichert mehrere Wachstumspfade für den Markt für intelligente Wasserzähler.

Nach Komponente: Softwareanalytik schafft Mehrwert

Hardware repräsentiert nach wie vor 60,10 % der Marktgröße für intelligente Wasserzähler und umfasst Zähler, Antennen und Installationszubehör. Enge Lieferketten und laufende Austauschprogramme sorgen für stabile Versandmengen.

Software und Analytik steigen bis 2031 mit einer CAGR von 11,60 %, da Versorgungsunternehmen Daten durch Leckalarme, personalisierte Benachrichtigungen und prädiktive Wartung monetarisieren. Abonnementbasierte Dashboards generieren wiederkehrende Einnahmen, die anfängliche Kapitalaufwendungen ausgleichen. Algorithmen der Künstlichen Intelligenz, die innerhalb von Cloud-Plattformen auftauchen, kennzeichnen jetzt anomalen Verbrauch und empfehlen proaktive Anlageneingriffe, womit sich Analytik als entscheidender Differenziator in Anbieterportfolios positioniert und den Schwung des Marktes für intelligente Wasserzähler antreibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Einsatz: Neuinstallationen beschleunigen sich

Nachrüstungsprojekte machten im Jahr 2025 63,40 % des Marktes für intelligente Wasserzähler aus, getrieben durch vorgeschriebene Ersetzungen veralteter mechanischer Infrastruktur in OECD-Ländern. Modernisierungsprogramme bündeln Zähler häufig mit ergänzenden Druck- und Qualitätssensoren für ganzheitliche Anlageneinblicke.

Neuinstallationen wachsen jährlich um 11,35 %, da Neubauprojekte in der asiatisch-pazifischen Region und im Nahen Osten intelligente Infrastruktur von Beginn an vorschreiben. Projektentwickler nutzen gebündelte Energie-Wasser-Pakete, um Nachhaltigkeitsnormen zu erfüllen und Immobilienwerte zu steigern. In Lateinamerika finanzieren Konzessionsmodelle vollständige Netzwerkrollouts und umgehen dabei veraltete Systeme vollständig. Diese Dynamiken erweitern den Umfang des Marktes für intelligente Wasserzähler über reine Austauschzyklen hinaus.

Geografische Analyse

Europa dominierte den Markt für intelligente Wasserzähler mit einem Umsatzanteil von 36,10 % im Jahr 2025, gestützt durch EU-Richtlinien, die die Verfolgung von Wasserverlusten und transparente Abrechnung vorschreiben. Nationale Umsetzungsfahrpläne gewährleisten stetige Ausschreibungspipelines, und langfristige Anbieterrahmenverträge vereinfachen die Beschaffung. Versorgungsunternehmen nutzen auch Wiederaufbaufonds für Klimaresilienz, was flächendeckende AMI-Rollouts beschleunigt und die stabile regionale Nachfrage unterstützt.

Der asiatisch-pazifische Raum verzeichnet die schnellste Expansion mit einer CAGR von 12,05 % bis 2031. Chinas umfangreiche Smart-City-Pilotprojekte integrieren die Zählererfassung in digitale Zwillinge von Stadtteilen, während Indiens Jal-Jeevan-Mission ländliche Anschlüsse mit intelligenten Endpunkten finanziert. Südostasiatische Volkswirtschaften wie Indonesien und Vietnam modernisieren veraltete Anlagen gleichzeitig mit rascher Urbanisierung und vermeiden so Sunk Costs, die mit älteren Technologien verbunden sind. Staatliche Zuschüsse, multilaterale Darlehen und öffentlich-private Partnerschaften kombinieren sich, um Installationen zu skalieren und den Markt für intelligente Wasserzähler zu vergrößern.

Nordamerika profitiert von dem Ersatz veralteter Infrastruktur und landesweiten Einsparmandaten. Versorgungsunternehmen in Kalifornien setzen AMI ein, um Pro-Kopf-Verbrauchsgrenzen durchzusetzen und die Resilienz gegenüber Waldbränden durch Fernabschaltfähigkeiten zu unterstützen. Kanada treibt provinzweite Modernisierungsprogramme mit Schwerpunkt auf Nicht-Erlöswasser-Rückgewinnung voran und sorgt für inkrementelles Wachstum. Konzessionsausschreibungen in Brasilien signalisieren beträchtliche bevorstehende Chancen in Lateinamerika, während Versorgungsunternehmen im Nahen Osten und in Afrika intelligente Wasserzähler nutzen, um Wasserknappheit zu begegnen und Diebstahl zu reduzieren, obwohl der Einführungsfortschritt je nach Verfügbarkeit von Finanzierung und Kommunikationsnetzbereitschaft variiert.

Wettbewerbslandschaft

Der Markt für intelligente Wasserzähler ist nach wie vor moderat fragmentiert, wobei führende Unternehmen wie Itron, Badger Meter und Xylem-Sensus neben regionalen Herstellern und IoT-Spezialisten konkurrieren. Führende Anbieter liefern vollständige Systemstapel aus Hardware, Kommunikation und Cloud-Analytik, die das Integrationsrisiko für Versorgungsunternehmen reduzieren. Jüngste Konsolidierungen illustrieren eine Schwerpunktverlagerung hin zu datenzentrischen Angeboten: Badger Meters USD 185 Millionen schwere SmartCover-Akquisition integrierte fortschrittliche Leckerkennungssoftware in sein Portfolio, während Xylem die Analytikplattform von Idrica in Sensus einbettete, um prädiktive Einblicke zu vertiefen.

Der Wettbewerbsschwerpunkt liegt nun auf Algorithmen der Künstlichen Intelligenz, die Zählertelemetrie in umsetzbare Wartungs- und Kundenbindungsoutputs umwandeln. Unternehmen betonen Zeit-bis-Wert-Kennzahlen und zeigen Pilotprojekte auf, bei denen Versorgungsunternehmen zweistellige Nicht-Erlöswasser-Prozentsätze zurückgewonnen oder den Behandlungsenergieverbrauch in Spitzenstunden reduziert haben. Komponentenminiaturisierung und Batterieinnovationen dienen als weitere Differenzierungsmerkmale, insbesondere bei abgelegenen Einsätzen ohne einfachen Servicezugang.

Regionale Anbieter erschließen Nischen, indem sie kostengünstige Ultraschallzähler oder lokalisierte Cloud-Dashboards an spezifische Tarifstrukturen anpassen. Interoperabilitätszertifizierungen gewinnen an Bedeutung, da Versorgungsunternehmen auf offene Standards bestehen, um eine Anbieterbindung zu vermeiden. Die Marktpositionierung hängt auch von Finanzierungsunterstützung ab; Anbieter, die Pay-as-you-save- oder ergebnisbasierte Verträge anbieten, dringen in kleine und mittelgroße Versorgungsunternehmen vor, denen bisher das Kapital für vollständige AMI-Rollouts fehlte. Diese Wettbewerbsdynamiken erweitern weiterhin den gesamten Markt für intelligente Wasserzähler.

Marktführer im Bereich intelligente Wasserzähler

Arad Ltd.

Badger Meter Inc.

Itron Inc.

Sensus USA Inc. (Xylem Inc.)

Kamstrup A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: San Luis, Arizona, schloss ein USD 2,76 Millionen NextGen-Zählerprojekt ab, bei dem 5.000 mechanische Einheiten durch Ultraschall-AMI-Geräte ersetzt wurden, die Echtzeit-Kundenportale und Leckage-Erkennung speisen.

- März 2025: Xylem Vue veröffentlichte seinen Bericht zu Wassertechnologietrends 2025, in dem KI-gestützte Anomalieerkennung hervorgehoben wird.

- Februar 2025: Tambaram City, Indien, schrieb INR 4,06 Crore (USD 4,9 Millionen) für eine 1,50 MLD-Anlage mit intelligenter Überwachung aus.

- Januar 2025: Cuyahoga Falls, Ohio, begann mit einem stadtweiten NextGen-Zählerprojekt mit integriertem Wasser-Strom-AMI.

- November 2024: Itron rüstete 25.000 Zähler in Tennessee auf intelligente Ultraschallgeräte um und berichtete von einem Umsatzanstieg von 10 % durch Verbesserungen der Abrechnungsgenauigkeit.

Globaler Berichtsumfang des Marktes für intelligente Wasserzähler

Intelligente Wasserzähler sind Geräte, die die Menge/das Volumen des Wassers messen, das durch eine Versorgungsleitung/einen Auslass fließt, was die primäre Wasserversorgungsleitung für eine gesamte Anlage oder eine Teilzone umfassen kann. Messungen können in Einheiten wie Kubikfuß oder Gallonen und anderen erfolgen.

Der Markt für intelligente Wasserzähler ist segmentiert nach Technologie (Automatische Zählerablesung, Fortgeschrittene Messinfrastruktur), nach Anwendung (Wohnbereich, Gewerbe, Industrie) und nach Geographie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente wertmäßig (USD) angegeben.

| Automatische Zählerablesung (AMR) |

| Fortgeschrittene Messinfrastruktur (AMI) |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Landwirtschaft |

| Mechanisch / Turbine |

| Ultraschall |

| Elektromagnetisch |

| Hochfrequenz (Proprietäres HF) |

| LoRaWAN / Anderes LPWAN |

| Mobilfunk (NB-IoT/LTE-M) |

| Leitungsgebunden (M-Bus/Ethernet) |

| Hardware |

| Software und Analytik |

| Dienstleistungen |

| Neuinstallationen |

| Nachrüstung / Austausch |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Singapur | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Technologie | Automatische Zählerablesung (AMR) | ||

| Fortgeschrittene Messinfrastruktur (AMI) | |||

| Nach Anwendung | Wohnbereich | ||

| Gewerbe | |||

| Industrie | |||

| Landwirtschaft | |||

| Nach Zählertyp | Mechanisch / Turbine | ||

| Ultraschall | |||

| Elektromagnetisch | |||

| Nach Kommunikationstechnologie | Hochfrequenz (Proprietäres HF) | ||

| LoRaWAN / Anderes LPWAN | |||

| Mobilfunk (NB-IoT/LTE-M) | |||

| Leitungsgebunden (M-Bus/Ethernet) | |||

| Nach Komponente | Hardware | ||

| Software und Analytik | |||

| Dienstleistungen | |||

| Nach Einsatz | Neuinstallationen | ||

| Nachrüstung / Austausch | |||

| Nach Geographie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Malaysia | |||

| Singapur | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für intelligente Wasserzähler im Jahr 2026?

Die Marktgröße für intelligente Wasserzähler beläuft sich im Jahr 2026 auf USD 5,32 Milliarden mit einer Wachstumstrajektorie von 10,55 % bis 2031.

Welche Region wächst im Bereich intelligenter Wasserzähler am schnellsten?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 12,05 % an, dank Smart-City-Investitionen in China und ländlicher Ausbauprogramme in Indien.

Welches Technologiesegment expandiert am schnellsten?

Die Fortgeschrittene Messinfrastruktur verzeichnet das höchste Wachstum mit 11,55 % pro Jahr, da Versorgungsunternehmen Zwei-Wege-Kommunikation anstreben.

Warum setzen Versorgungsunternehmen auf Ultraschallzähler?

Ultraschallzähler bieten eine höhere Genauigkeit bei niedrigen Durchflussraten und geringeren Wartungsaufwand, sodass Versorgungsunternehmen die Abrechnungsgenauigkeit verbessern und Servicekosten senken können.

Was ist ein wesentliches Hindernis für eine breitere Einführung?

Vorabkapital und zusätzliche Cybersicherheitskosten stellen die größten Herausforderungen dar, insbesondere für kleine oder ressourcenbeschränkte Versorgungsunternehmen.

Seite zuletzt aktualisiert am: