Marktgröße und Marktanteil für optische Sortierer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.74 Milliarden US-Dollar |

| Marktgröße (2031) | 5.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

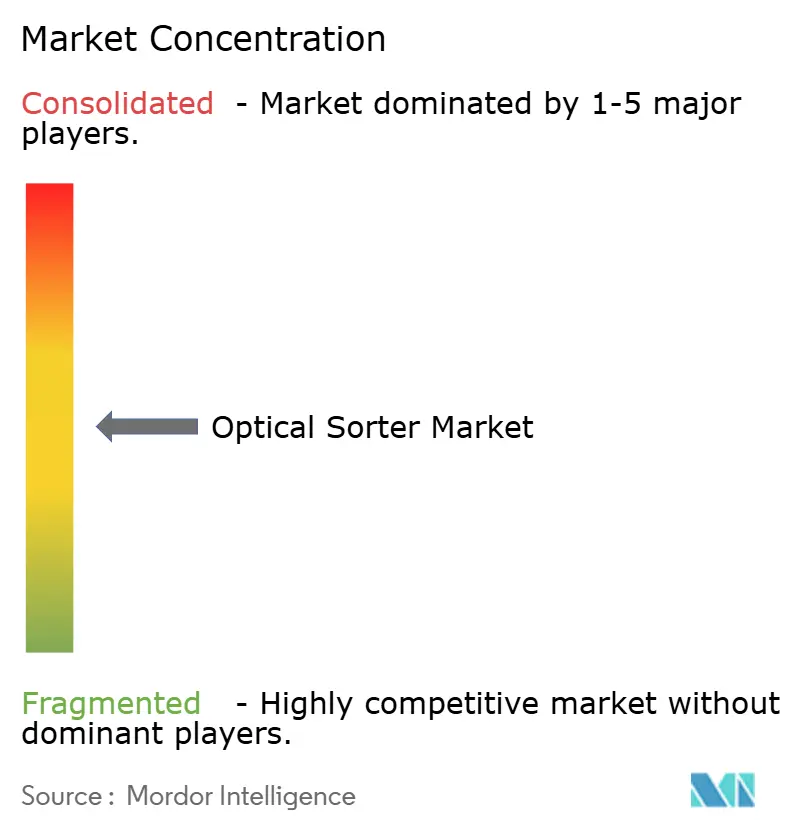

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für optische Sortierer von Mordor Intelligence

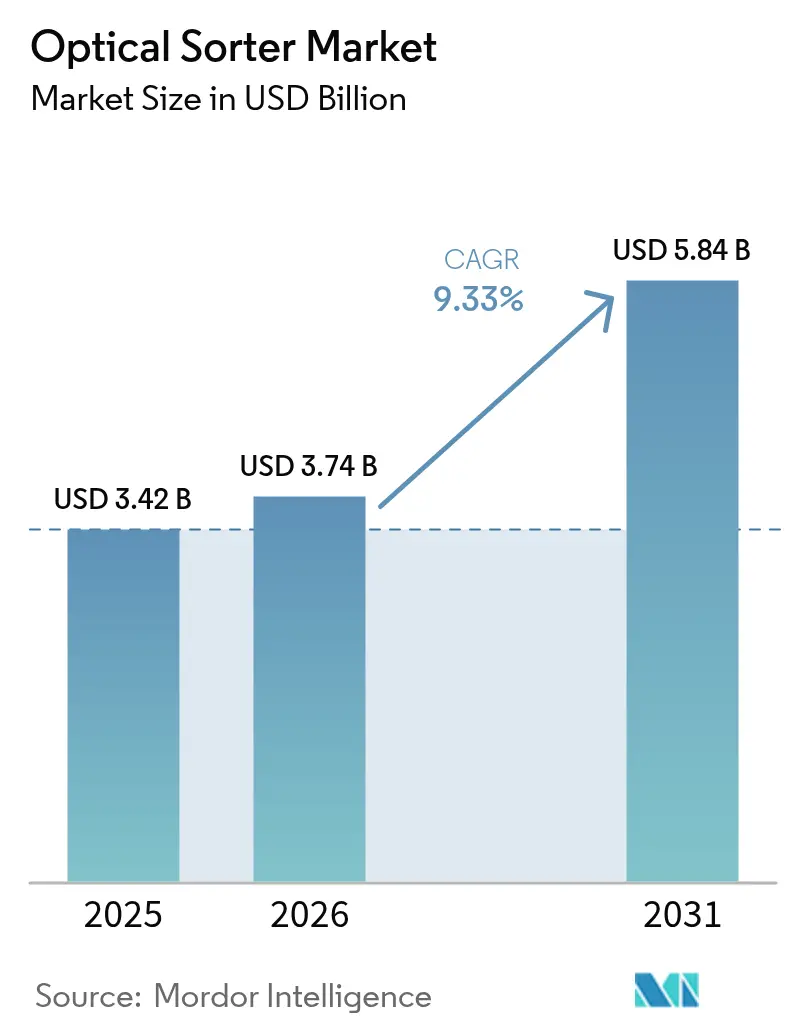

Die Marktgröße für optische Sortierer wird im Jahr 2026 auf USD 3,74 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,42 Milliarden, mit Prognosen für 2031 von USD 5,84 Milliarden, was einem Wachstum von 9,33 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Expansion geht auf drei sich überschneidende Kräfte zurück: wachsende Arbeitskräftelücken in Fertigungszentren, zunehmend strengere Lebensmittelsicherheits- und Recyclingvorschriften sowie die rasche Verbreitung KI-gesteuerter Hyperspektralbildgebung, die Defekte erkennt, die für das menschliche Auge oder für ältere Kamerasysteme unsichtbar sind. Lieferanten profitieren zudem von sinkenden Sensorkosten und staatlichen Fördermitteln, die Investitionsausgaben für hocheffiziente Sortieranlagen in Lebensmittel-, Recycling- und Bergbaubetrieben ausgleichen. Die Wettbewerbsintensität steigt, da asiatische Marktteilnehmer kostengünstigere, KI-gestützte Plattformen einführen, während westliche Platzhirsche Deep-Learning-Module in bestehende Bandsysteme integrieren, um ihre installierten Basen zu schützen. Parallel dazu vergrößern Nachhaltigkeitsvorschriften wie die Erweiterte Herstellerverantwortung (EPR) in Asien und Pfandsysteme in Europa den gesamten adressierbaren Markt kontinuierlich, indem sie die Reinheitsanforderungen für Kunststoffe, Metalle und Textilien verschärfen.

Wichtigste Erkenntnisse des Berichts

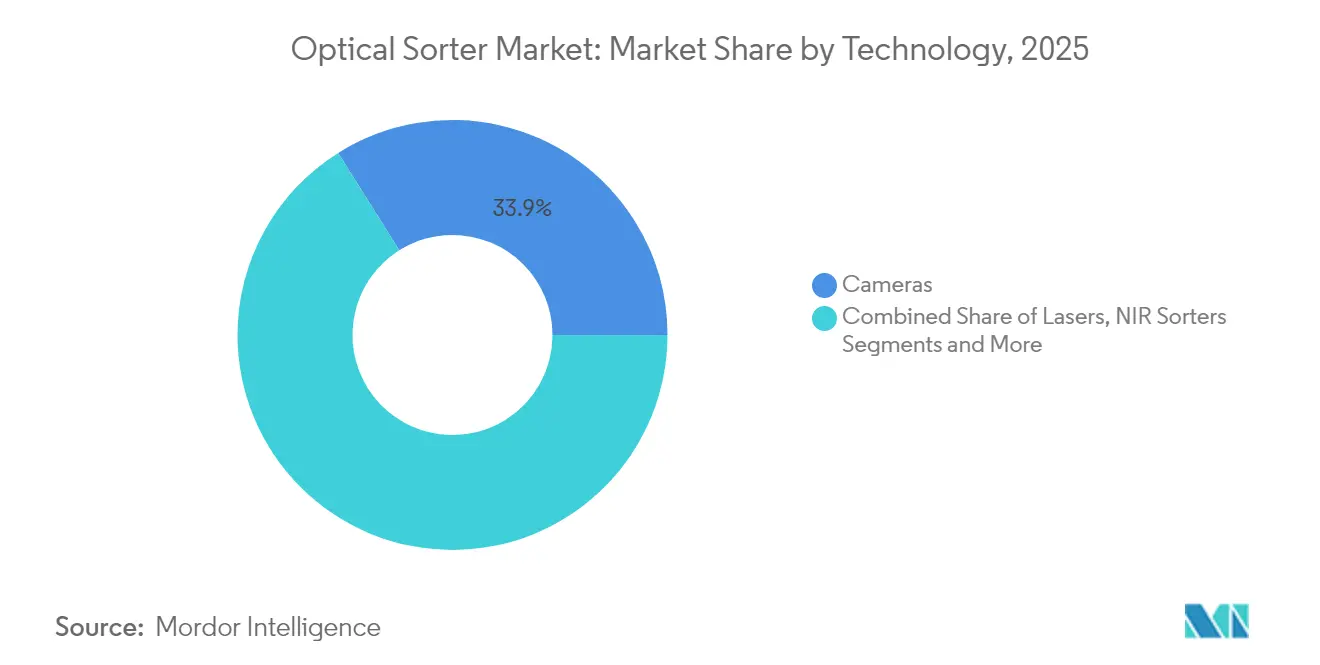

- Nach Technologie führten kamerabasierte Systeme den Markt für optische Sortierer mit einem Marktanteil von 33,92 % im Jahr 2025 an, während Nah-Infrarot (NIR)-Sortierer bis 2031 das schnellste Wachstum von 11,45 % CAGR verzeichnen sollen.

- Nach Plattform entfielen auf Bandkonfigurationen 54,35 % der Marktgröße für optische Sortierer im Jahr 2025, und sie sollen mit einem CAGR von 11,86 % wachsen, was die hohe Skalierbarkeit für Hochdurchsatzlinien widerspiegelt.

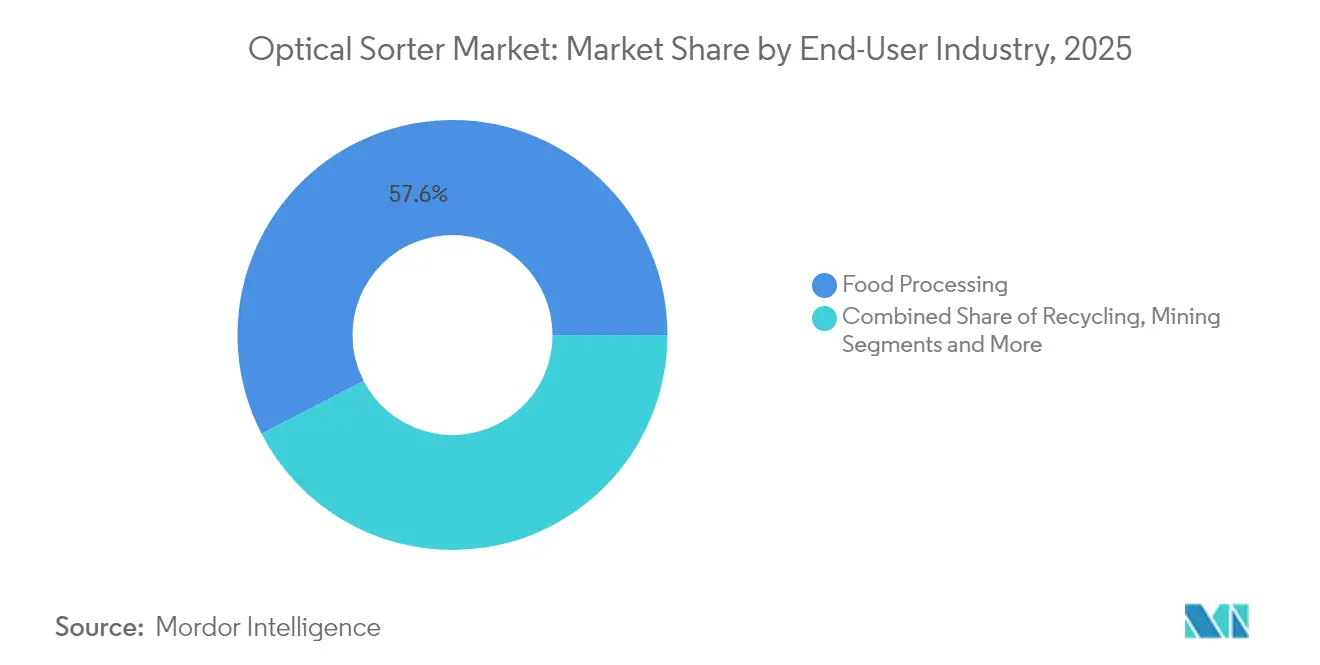

- Nach Endverbraucherbranche dominierte die Lebensmittelverarbeitung mit einem Umsatzanteil von 57,60 % im Jahr 2025; das Recyclingsegment soll bis 2031 mit einem CAGR von 10,28 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 33,55 % am Markt für optische Sortierer, während der asiatisch-pazifische Raum voraussichtlich den schnellsten CAGR von 12,32 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für optische Sortierer

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Automatisierungsbedarf in großen nordamerikanischen Lebensmittelverarbeitungsanlagen | +2.10% | Nordamerika; Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Verschärfung globaler HACCP- und EU-Lebensmittelhygienevorschriften | +1.80% | EU, Nordamerika, Asien | Langfristig (≥ 4 Jahre) |

| Arbeitskräftemangel und Lohninflation im europäischen Recyclingsektor | +1.60% | Europa; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Hyperspektraldurchbrüche | +2.30% | Global | Langfristig (≥ 4 Jahre) |

| Mandate zur Erweiterten Herstellerverantwortung (EPR) in Asien | +1.20% | Asiatisch-pazifischer Raum; aufkommend in MEA | Mittelfristig (2–4 Jahre) |

| Sinkende Erzgehalte, die sensorbasierte Voranreicherung vorantreiben | +1.40% | Südamerika; Australien, Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Automatisierungsbedarf in großen nordamerikanischen Lebensmittelverarbeitungsanlagen

Anhaltende Personalengpässe – 615.000 Stellen in der Fertigung blieben in den Vereinigten Staaten Ende 2024 unbesetzt – zwingen Verarbeiter dazu, manuelle Prüfer durch Hochgeschwindigkeits-Sortierer zu ersetzen, die einen 24/7-Betrieb aufrechterhalten und gleichzeitig eine um 25–35 % höhere Produktausbeute sichern.[1]Mick Dueholm et al., „Führt Arbeitskräftemangel zu mehr Investitionen, Automatisierung und Produktivität?” stlouisfed.org Plattformanbieter bündeln nun Bildverarbeitungsalgorithmen, die aus Produktionsschwankungen lernen, um die Genauigkeit ohne Unterbrechung der Linie aufrechtzuerhalten. Investitionsbudgets spiegeln diese Prioritätsverschiebung wider: US-amerikanische Lebensmittelhersteller investierten zwischen 2021 und 2024 USD 55 Milliarden in Automatisierung und widmeten einen wachsenden Anteil davon Bandsortiersystemen der nächsten Generation, die eine Erkennungsgenauigkeit von 99 % erreichen können.[2]Karen Hanna, „Hochgeschwindigkeits-Sortiertechnologie erzielt 25–35 % mehr Produktausbeute im Vergleich zur manuellen Inspektion,” processingmagazine.com

Verschärfung globaler HACCP- und EU-Lebensmittelhygienevorschriften

Die EU-Verordnung 2023/915 positioniert optische Sortierer ausdrücklich als anerkannte Minderungsmaßnahme gegen Mykotoxine und physikalische Verunreinigungen und verpflichtet Verarbeiter, die auf den europäischen Markt abzielen, zur Einführung zertifizierter Systeme.[3]Europäische Kommission, „Verordnung 2023/915,” eur-lex.europa.eu Vergleichbare Vorschriften breiten sich in ganz Asien aus und veranlassen multinationale Lebensmittelunternehmen, ihre Qualitätskontrollinvestitionen zu synchronisieren. Compliance-Audits fordern zunehmend digitale Fehlerprotokolle an – eine Funktion, die in KI-fähige Sortierer integriert ist und jedes abgewiesene Element zur Rückverfolgbarkeit archiviert.

Arbeitskräftemangel und Lohninflation im europäischen Recyclingsektor

Westeuropäische Recyclinganlagen berichten von zweistelliger Lohninflation und steigender Abwesenheitsquote – eine Kombination, die die Amortisationsattraktivität robotergestützter optischer Sortierer erhöht. Der Einsatz KI-gesteuerter Pick-and-Place-Arme hat in deutschen Anlagen zu einer Steigerung der Materialrückgewinnung um 40 % geführt und gleichzeitig die Arbeitskosten um 40–60 % gesenkt.

KI-gesteuerte Hyperspektraldurchbrüche

Die Kosten pro Hyperspektral-Zeilenscan-Sensor sanken zwischen 2021 und 2024 um nahezu 35 %, was es Anbietern ermöglicht, sichtbare, NIR- und kurzwellige Infrarot-Datenströme auf einer einzigen Plattform zu kombinieren. Deep-Learning-Firmware steigert die Ausbeute, indem sie subtile Spektralsignaturen von Aflatoxinen oder Polymerfüllstoffen erkennt und neue Anwendungsfälle bei der Sortierung von Nüssen, Heimtiernahrung und Lithiumerz erschließt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitionskosten für Hyperspektral- und Röntgensysteme in kleinen und mittleren Getreidemühlen | –1.8% | Entwicklungsmärkte weltweit | Mittelfristig (2–4 Jahre) |

| Häufige Kalibrierungen erhöhen Ausfallzeiten im kontinuierlichen Bergbaubetrieb | –1.2% | Südamerika, Australien, Afrika | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Dateneigentümerschaft bei cloud-vernetzten Sortierern | –0.9% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Sensorverschmutzung bei Lebensmittelanwendungen mit hohem Feuchtigkeitsgehalt | –0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Hyperspektral- und Röntgensysteme in kleinen und mittleren Getreidemühlen

Ein vollständig ausgestatteter Hyperspektral-Sortierer kann USD 500.000 übersteigen – ein Schwellenwert, der die Bilanzen kleiner und mittlerer Getreideverarbeiter belastet. Umfragen nennen die Vorabkosten als das primäre Hindernis für fortschrittliche Ausrüstung, insbesondere dort, wo Kreditlinien weiterhin eng sind. Ohne Leasingmodelle verlassen sich viele Mühlen weiterhin auf weniger leistungsfähige Nur-Kamera-Maschinen.

Häufige Kalibrierungen erhöhen Ausfallzeiten im kontinuierlichen Bergbaubetrieb

Sensordrift durch Staub, Feuchtigkeit und Erzvariabilität zwingt Bergwerke dazu, optische Sortierer alle paar Schichten neu zu kalibrieren, was den Durchsatz unterbricht und die Kapitalrendite mindert. Abgelegene Standorte verfügen häufig nicht über Bildverarbeitungstechniker, was die Unterbrechungen verstärkt und Anfragen nach selbstkalibrierender Hardware auslöst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: KI-Integration beschleunigt die NIR-Akzeptanz

In Umsatzbegriffen entfielen im Jahr 2025 33,92 % des Marktanteils für optische Sortierer auf Kamerasysteme, was auf ihre Vielseitigkeit bei der farbbasierten Fehlererkennung zurückzuführen ist. Die dem Markt für optische Sortierer zuzurechnende Marktgröße für NIR-Plattformen ist auf dem Weg, den schnellsten CAGR von 11,45 % zu verzeichnen, da Verarbeiter Spektralfingerabdrücke nutzen, um Polymere, Proteine und wertvolle Erzfraktionen zu unterscheiden. Anbieter integrieren nun Machine-Learning-Engines, die die Erkennungsgenauigkeit auf 95 % steigern und Falschabweisungsraten um zweistellige Prozentwerte senken. Laserlösungen behalten eine Nischennachfrage für geometriebasierte Differenzierung, während Hyperspektralsysteme auf Premiumsegmente wie die Aflatoxin-Erkennung in Pistazien oder die Edelsteinsortierung abzielen. Die Röntgentransmission gewinnt bei der Trennung dichter Materialien in Kupfer- und Lithiumminen an Bedeutung und ergänzt optische Sensoren, wenn die Dichte und nicht die Farbe die Wertgewinnung bestimmt.

Gemischte Sensorik wird zum Standard, da Originalgerätehersteller Kameras, NIR-Arrays und kurzwellige Infrarotdetektoren im selben Gehäuse kombinieren. Diese Konvergenz reduziert den Platzbedarf, erleichtert die Kalibrierung und erweitert die Zieldefektprofile. Von der EU geförderte Forschungs- und Entwicklungskonsortien gehen davon aus, dass KI-gestützte Hyperspektralmodule die Gesamtausbeute im Vergleich zu den Basiswerten von 2023 um 20 % steigern werden. Da multinationale Unternehmen schlüsselfertige Lösungen fordern, sind Plattformanbieter, die die sensorübergreifende Datenfusion beherrschen, in der Lage, langfristige Serviceverträge zu sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Bandsysteme festigen ihre Führungsposition bei der Skalierbarkeit

Bandarchitekturen hielten im Jahr 2025 54,35 % der Marktgröße für optische Sortierer, was auf die Kompatibilität mit herkömmlichen Förderbandlayouts und die Fähigkeit zurückzuführen ist, in Getreide-, Nuss- und Kunststoffrecyclinglinien bis zu 10 Tonnen pro Stunde zu verarbeiten. Technische Verbesserungen wie geschwindigkeitsgeregelte Zuführbänder und automatische Vereinzelung steigern die Fehlererkennung nun auf über 98 % und mildern historische Fehlsortierfehler. Kompakte Freifalldesigns bleiben für empfindliche Trockenfrüchte bevorzugt, während Spurenkonfigurationen Artikel ansprechen, die eine präzise Ausrichtung erfordern, wie Blisterpackungstabletten oder geschnittenes Gemüse. Hybride Grundrisse verbinden die Bandzuführung mit Kaskaden- oder Rutschenabwurf, um mit variablen Schüttdichten umzugehen.

KI-gestützte Zustandsüberwachungsmodule senken die Gesamtbetriebskosten, indem sie Aktuatorverschleiß Tage vor dem Ausfall vorhersagen. Ein führender Getreideproduzent berichtete von einer 8-prozentigen Reduzierung der Ausfallzeiten nach der Installation cloud-vernetzter Vibrationssensoren an seinen Hauptausstoßzylindern. Da Originalgerätehersteller modulare Rahmen standardisieren, können Betreiber Sensorpakete nachrüsten, anstatt ganze Einheiten zu ersetzen, was die Lebensdauer der Anlagen verlängert und schrittweise Upgrades fördert.

Nach Endverbraucherbranche: Recycling wird zum Wachstumsmotor

Lebensmittelverarbeiter blieben mit einem Anteil von 57,60 % im Jahr 2025 der Umsatzanker, angetrieben durch Sicherheitsvorschriften und Null-Fehler-Verträge des Einzelhandels. Der Recyclingsektor ist jedoch auf das schnellste Wachstum mit einem CAGR von 10,28 % vorbereitet, da EPR-Gesetzgebung in China, Vietnam und Südkorea die Reinheitsschwellen für rPET, rPP und Aluminiumflocken anhebt. Der Markt für optische Sortierer bedient das Recycling, indem er Bildverarbeitung, Spektroskopie und Robotik kombiniert, um ≥95 % Reinheit bei niedrigeren Arbeitskosten zu erreichen, wie koreanische Anlagen belegen, die KI-gesteuerte Arme betreiben, die 99,3 % Genauigkeit bei 96 Griffen pro Minute erzielen.

Der Bergbau geht nun über die Pilotphase hinaus, da die Erzgehalte sinken. Ein Erzsortierpilotprojekt im Wert von CAD 7,6 Millionen in Rio Tintos Lac-Tio-Mine unterstreicht, wie sensorbasierte Voranreicherung kostspielige Mühlenausbauten verzögern kann, indem taubes Gestein früh im Aufbereitungsablauf abgetrennt wird. Über den Prognosehorizont hinaus schaffen Mischstoffanwendungen – wie das Textil-zu-Textil-Recycling – neue Umsatzströme für vielseitige optische Sortierer, die zwischen Baumwolle-, Polyester- und Elastanmischungen unterscheiden können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika beherrschte 33,55 % der Umsätze im Jahr 2025, da Verarbeiter Automatisierung einführten, um anhaltenden Arbeitskräftemangel zu beheben und die FSMA sowie staatliche Vorschriften für recycelten Inhalt einzuhalten. Bundesenergiefördermittel in Höhe von insgesamt USD 33 Millionen, die für intelligente Fertigung vorgesehen sind, beschleunigen die Nachrüstung optischer Sortierer in Fleisch-, Molkerei- und Getränkebetrieben. Kanadas Programm für Kunststoffinnovationsherausforderungen leitet zusätzliche Mittel in KI-gestützte Hyperspektralprojekte, die es Recyclingunternehmen ermöglichen, die Rückgewinnung flexibler Verpackungen zu verdoppeln.

Der asiatisch-pazifische Raum soll mit einem CAGR von 12,32 % bis 2031 führend sein, angetrieben durch Chinas erste vollautomatische Kartonsortierfabrik in Xiamen und Japans demografischen Gegenwind, der voraussichtlich die Nachfrage nach robotergestützten Bildverarbeitungssystemen ankurbeln wird. Vietnams EPR-Einführung verpflichtet Marken zur Finanzierung nachgelagerter Reinheitsverbesserungen und mobilisiert Investitionsausgaben für optikintensive PET- und HDPE-Sortierung. Südkoreas Anstieg des Kunststoffabfalls um 49 % seit 2018 sowie ein Recyclingziel von 70 % stärken die Aufträge für Hochdurchsatz-Bandplattformen. Australien nutzt unterdessen seinen Fonds zur Modernisierung des Recyclings in Höhe von AUD 200 Millionen (USD 128,64 Millionen), um die lokale Montage optischer Sortierer zu unterstützen und damit Lieferketten zu verkürzen.

Europa hält die Nachfrage stabil, indem es Kreislaufwirtschaftsrichtlinien mit Subventionen für die Rückgewinnung von Textilien, Elektro- und Elektronikaltgeräten sowie faserbasierter Verpackung verbindet. ANDRITZs automatisierte Linie in Frankreich, die Kleidungsstücke nach Faserzusammensetzung klassifiziert, veranschaulicht, wie EU-Förderung über Lebensmittel und Getränke hinaus in neue Einsatzstoffe expandiert. Lateinamerika sowie der Nahe Osten und Afrika bleiben aufstrebend, aber strategisch bedeutsam, wobei Kupfer- und Lithiumminen in Chile und Simbabwe sensorbasierte Voranreicherung erproben, um sinkenden Erzgehalten und begrenzten Wasserressourcen entgegenzuwirken.

Wettbewerbslandschaft

Die globale Führungsposition liegt bei TOMRA, Bühler, Key Technology und Sesotec, deren kombiniertes Portfolio Kameras, NIR, Röntgen und Datenanalyse umfasst. Diese Akteure integrieren KI-Inferenz-Engines; TOMRAs GAINnext erkennt über 95 % der opaken Kunststoffverunreinigungen, um installierte Basen zu schützen und Serviceumsätze zu steigern. Akquisitionen bleiben der primäre Weg zur Erweiterung von Fähigkeiten; TOMRAs 25-prozentiger Anteil an PolyPerception verbessert die Überwachung von Abfallströmen, und Duravants Key Technology hat Herbert Solutions übernommen, um seine Ausrüstungslinien für Wurzelgemüse zu erweitern.

Asiatische Herausforderer gestalten das Preis-Leistungs-Verhältnis neu. AETECHs ATron-Roboter, der mit einem Preisnachlass von 20–30 % gegenüber seinen europäischen Pendants vermarktet wird, erreicht eine Genauigkeit von 99,3 % und ist in 13 koreanischen Werken im Einsatz, was unterstreicht, wie einheimische KI-Technologie dazu beiträgt, Leistungslücken zu schließen. Chinesische Originalgerätehersteller exportieren Bandsortierer, gebündelt mit Cloud-Analysen, zu aggressiven Finanzierungskonditionen und gewinnen kleine bis mittelgroße Recyclingstandorte, die bisher auf manuelle Vorsortierung angewiesen waren.

Die Wettbewerbsdifferenzierung hängt nun von Komplettangeboten ab – einschließlich Hardware, adaptiver Firmware, Cloud-Dashboards und Predictive-Maintenance-Diensten. Anbieter, die Sensorfusion und Datenverwertung beherrschen, sichern sich mehrjährige Serviceverträge und erhöhen die Wechselkosten für Betreiber. Umgekehrt bleiben Märkte mit Anforderungen an Standardqualität – wie die Massenreinigung von Getreide oder die Quarzsortierung – preissensibel, was kostengünstigeren Anbietern ermöglicht, Marktanteile auf Basis der Investitionskosteneffizienz zu gewinnen.

Marktführer im Bereich optische Sortierer

TOMRA Systems ASA

Eagle Vizion Inc.

Key Technology Inc. (A Duravant LLC)

Hefei Meyer Optoelectronic Technology Inc.

Machinex Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Pellenc ST rüstete eine norwegische PET-Anlage aus, um 14.000 t/Jahr bei 99 % Reinheit für klares PET zu verarbeiten.

- Juni 2025: Rio Tinto investierte CAD 7,6 Millionen (USD 5,39 Millionen) in Erzsortierpilotprojekte in der Lac-Tio-Mine, mitfinanziert von der Regierung Québecs.

- April 2024: Kanada startete Fördermittel für KI-gestützte Hyperspektral-Sortierer im Rahmen seines Programms für Kunststoffinnovationsherausforderungen.

- April 2024: TOMRA erwarb 25 % von PolyPerception, um KI-basierte Abfallstromanalysen zu stärken.

Berichtsumfang des globalen Markts für optische Sortierer

Der optische Sortierer ist ein automatisierter Prozess, der es dem Anwender ermöglicht, feste Produkte mithilfe von Kameras, Lasern oder beidem zu sortieren, die in Verbindung mit Sensoren und softwaregesteuerten Bildverarbeitungssystemen arbeiten. Er erkennt Farbe, Größe, Form, strukturelle Eigenschaften und chemische Zusammensetzung von Objekten.

Der Markt für optische Sortierer ist segmentiert nach Technologie (Röntgentransmission, Kameralösungen, NIR-Lösungen und andere Technologien (Hyperspektral, Laser usw.)), nach Endverbraucherbranchen (Lebensmittelverarbeitung, Recycling, Bergbau, andere Endverbraucherbranchen) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Der Bericht bietet Marktprognosen und -größen in Wertangaben (USD) für alle oben genannten Segmente.

| Kameras |

| Laser |

| NIR-Sortierer |

| Hyperspektralkameras |

| Röntgentransmission |

| Band |

| Freifallsystem |

| Spur |

| Hybrid |

| Lebensmittelverarbeitung | Obst und Gemüse |

| Getreide und Cerealien | |

| Nüsse und Trockenfrüchte | |

| Fleisch und Meeresfrüchte | |

| Süßwaren und Snacks | |

| Recycling | Kunststoffe |

| Metalle | |

| Glas | |

| Elektroschrott | |

| Bergbau | Kohle |

| Edel- und Buntmetalle | |

| Industriemineralien | |

| Andere Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Türkei |

| Südafrika | |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Kameras | |

| Laser | ||

| NIR-Sortierer | ||

| Hyperspektralkameras | ||

| Röntgentransmission | ||

| Nach Plattform | Band | |

| Freifallsystem | ||

| Spur | ||

| Hybrid | ||

| Nach Endverbraucherbranche | Lebensmittelverarbeitung | Obst und Gemüse |

| Getreide und Cerealien | ||

| Nüsse und Trockenfrüchte | ||

| Fleisch und Meeresfrüchte | ||

| Süßwaren und Snacks | ||

| Recycling | Kunststoffe | |

| Metalle | ||

| Glas | ||

| Elektroschrott | ||

| Bergbau | Kohle | |

| Edel- und Buntmetalle | ||

| Industriemineralien | ||

| Andere Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Türkei | |

| Südafrika | ||

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für optische Sortierer?

Der Markt für optische Sortierer beläuft sich im Jahr 2026 auf USD 3,74 Milliarden und soll bis 2031 USD 5,84 Milliarden erreichen.

Welches Technologiesegment wächst am schnellsten?

Nah-Infrarot (NIR)-Systeme sollen aufgrund überlegener Materialidentifikationsfähigkeiten den höchsten CAGR von 11,45 % verzeichnen.

Warum sind Bandplattformen so dominant?

Bandsortierer lassen sich problemlos in bestehende Förderbänder integrieren, bewältigen große Durchsätze und verfügen nun über KI-Module, die Ausfallzeiten reduzieren, was ihnen im Jahr 2025 einen Umsatzanteil von 54,35 % einbrachte.

Welche Endverbraucherbranche wird die künftige Nachfrage antreiben?

Recyclinganlagen werden der Wachstumsmotor sein und mit einem CAGR von 10,28 % voranschreiten, da EPR-Richtlinien die Reinheitsziele für Kunststoffe und Metalle verschärfen.

Seite zuletzt aktualisiert am: