Marktgröße und Marktanteil für Flughafenroboter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

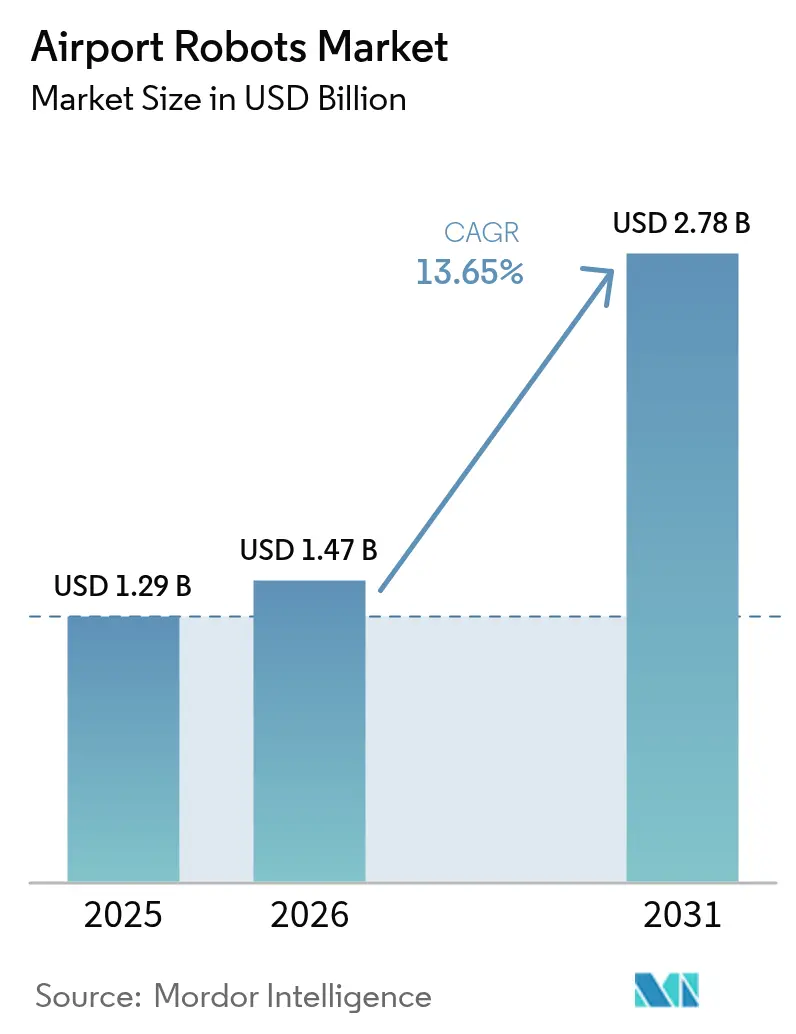

| Marktgröße (2026) | 1.47 Milliarden US-Dollar |

| Marktgröße (2031) | 2.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flughafenroboter von Mordor Intelligence

Die Marktgröße für Flughafenroboter wird im Jahr 2026 auf USD 1,47 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,29 Milliarden, mit Prognosen für 2031 von USD 2,78 Milliarden, was einem Wachstum von 13,65 % CAGR über den Zeitraum 2026–2031 entspricht. Die Erholung des Passagieraufkommens, Arbeitskräftemangel und Digitalisierungsstrategien von Flughäfen bilden die Grundlage dieser Wachstumsaussichten, wobei Betreiber die Automatisierung priorisieren, um Kapazitäten zu erweitern, ohne die physische Infrastruktur auszubauen. Terminalinstallationen dominieren die Investitionsentscheidungen, da Informations-, Sicherheits- und Reinigungsaufgaben unmittelbare Effizienzverbesserungen liefern, die für Reisende sichtbar sind. Vorfeldfunktionen, insbesondere autonomes Parken und Bordsteinlogistik, entwickeln sich schnell weiter, da Sensorsysteme reifen und regulatorische Pilotprojekte ausgeweitet werden. Regional gesehen senken die Fertigungsbasis und aggressiven Innovationsprogramme im asiatisch-pazifischen Raum die Hardwarekosten, während Nordamerika von bundesstaatlichen Sicherheitsstandards profitiert, die sicherheitskritische Anwendungsfälle beschleunigen. Anbieter, die zweckgebundene Roboter, Middleware und KI-Analysen bündeln, sichern sich längerfristige Serviceverträge, die wiederkehrende Einnahmen steigern.

Wichtigste Erkenntnisse des Berichts

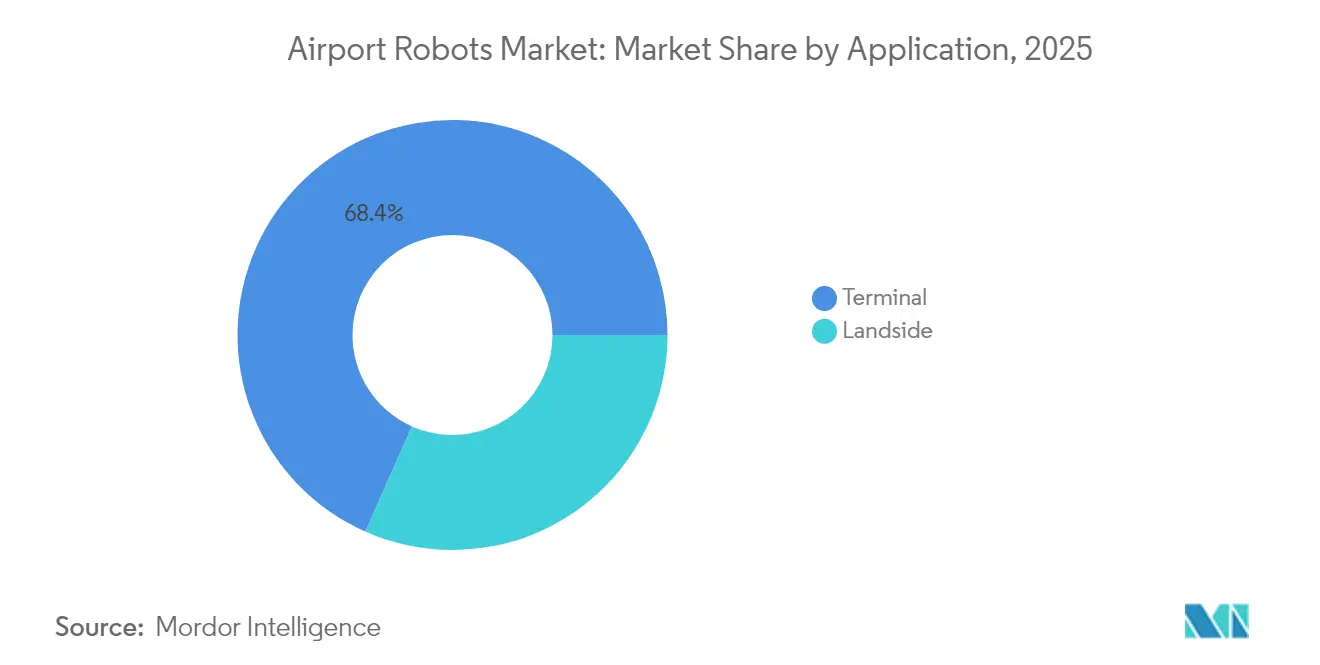

- Nach Anwendung entfielen im Jahr 2025 68,35 % des Umsatzes auf den Terminalbetrieb, während Vorfelllösungen bis 2031 voraussichtlich mit einer CAGR von 14,32 % wachsen werden.

- Nach Robotertyp hielten Nicht-Humanoid-Plattformen im Jahr 2025 einen Anteil von 71,62 %, während Humanoid-Einheiten im gleichen Zeitraum voraussichtlich mit einer CAGR von 15,28 % wachsen werden.

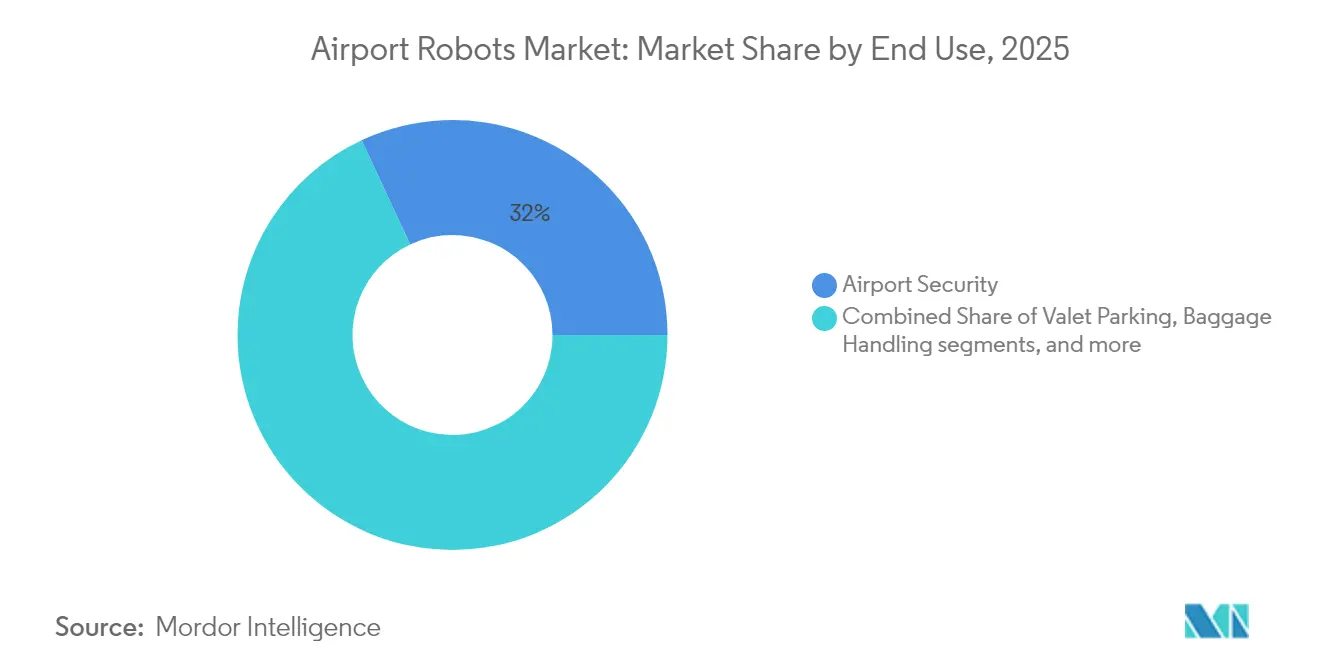

- Nach Endverwendung führten Sicherheitssysteme mit einem Marktanteil von 31,95 % am Markt für Flughafenroboter im Jahr 2025; Reinigungs- und Desinfektionsroboter entwickeln sich bis 2031 mit einer CAGR von 15,89 %.

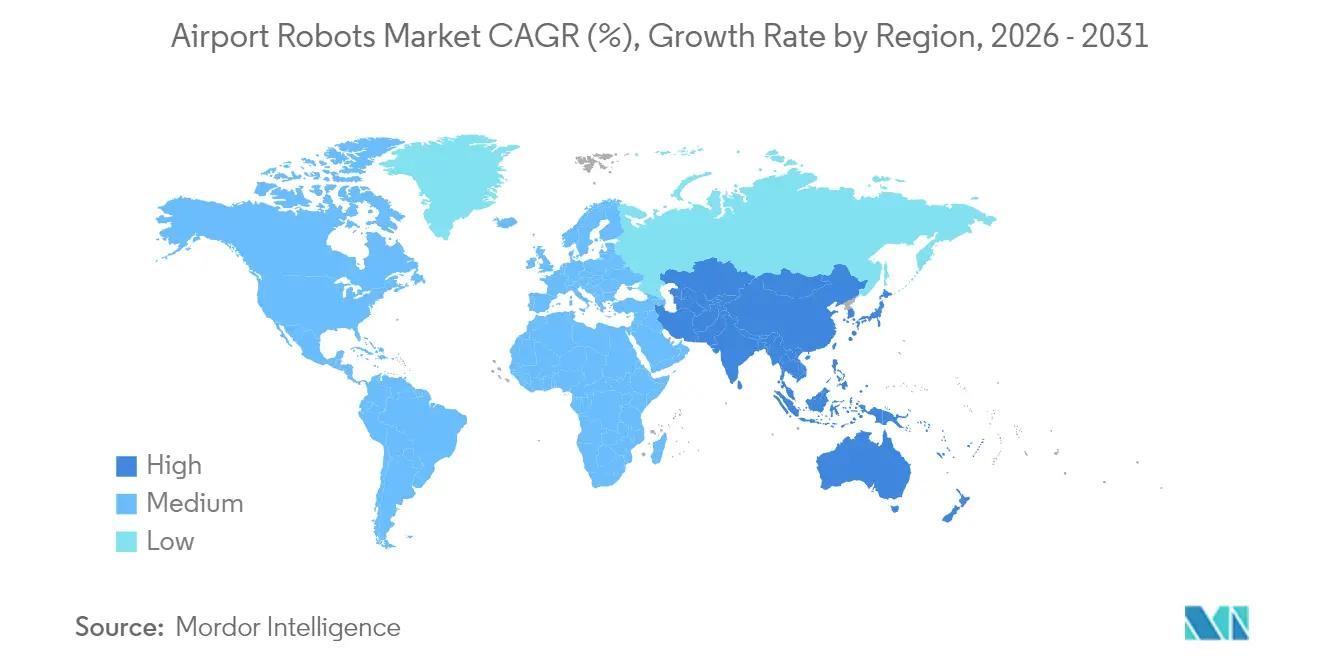

- Nach Geografie entfielen im Jahr 2025 32,10 % des globalen Umsatzes auf Nordamerika, während der asiatisch-pazifische Raum mit einer CAGR von 16,68 % bis 2031 die schnellste Expansion verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flughafenroboter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Passagierzahlen treiben die Nachfrage nach Automatisierung von Flughafenprozessen | +3.2% | Global, Spitzenwert in APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Betriebskostendruck und Arbeitskräftemangel beschleunigen die Einführung von Robotern | +2.8% | Global, ausgeprägt in entwickelten Märkten | Kurzfristig (≤2 Jahre) |

| Erhöhte Hygienestandards fördern den Einsatz von Reinigungs- und Desinfektionsrobotern | +2.1% | Global, anhaltend in stark frequentierten Knotenpunkten | Mittelfristig (2–4 Jahre) |

| KI-gestützte Computer Vision verbessert die Passagierüberprüfung und Sicherheitseffizienz | +1.9% | Nordamerika und EU führend, Ausweitung auf APAC | Langfristig (≥4 Jahre) |

| Klimaneutrale Initiativen fördern die Einführung autonomer Valet-Parksysteme | +1.4% | EU und ausgewählte nordamerikanische Flughäfen | Langfristig (≥4 Jahre) |

| Einsatz kollaborativer Humanoid-Roboter zur Verbesserung des Passagiererlebnisses und des Einzelhandelsengagements | +1.2% | APAC als Kern, Ausweitung auf Premium-Flughäfen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Passagierzahlen treiben die Automatisierung von Flughafenprozessen voran

Die IATA prognostiziert, dass sich die Passagierzahlen bis 2037 verdoppeln werden, und Flughäfen setzen Robotik ein, um den Durchsatz zu erhöhen, ohne neue Terminals zu bauen. Die Einführung KI-gestützter Sicherheitsscanner am Frankfurter Flughafen im Jahr 2025 verkürzte die Wartezeiten an den Kontrollpunkten, während die Personalstärke konstant blieb. Das Living Lab des Flughafens Singapur Changi integriert autonome Gepäckschlepper und Essenslieferroboter und beweist, dass eine durchgängige Automatisierung für Spitzenverkehrszeiten skalierbar ist. Diese Installationen zeigen, dass Roboter, Sensoren und Orchestrierungssoftware virtuelle Kapazitäten schneller hinzufügen als bauliche Erweiterungen. Mit der Normalisierung des internationalen Verkehrs erwarten Flughäfen, dass Roboteranlagen Routineaufgaben übernehmen, damit sich das Personal auf das Ausnahmemanagement konzentrieren kann. Die Wachstumsdynamik bleibt am stärksten in Drehkreuzen mit mehr als 50 Millionen Passagieren pro Jahr, wo marginale Kapazitätsgewinne überproportionale Umsatzsteigerungen erzielen.

Betriebskostendruck und Arbeitskräftemangel beschleunigen die Einführung von Robotern

Globale Gepäckabfertigungseinheiten melden Vakanzenquoten von über 25 %, was die Beschaffung von Heberobotern antreibt, die rund um die Uhr in beengten Räumen arbeiten. Der Amsterdamer Flughafen Schiphol weitete ein Pilotprojekt auf 19 Gepäckroboter aus, die 80–90 % des Standardgepäcks handhaben können. SoftBank Robotics dokumentierte 10.000 Roboter-Reinigungsstunden an 15 US-Standorten und entlastete das Reinigungspersonal für höherwertige Aufgaben. Roboter reduzieren Überstundenbudgets, mindern Verletzungsansprüche und verbessern die Konsistenz des Serviceniveaus, was die Argumente für die Kapitalrendite selbst in margenschwachen Flughäfen stärkt. Anbieter bündeln nun Leasing- und ergebnisbasierte Zahlungsmodelle, die Kapitalausgaben mit realisierten Produktivitätseinsparungen in Einklang bringen und die Genehmigung von Finanzierungen auf Vorstandsebene erleichtern.

Erhöhte Hygienestandards fördern den Einsatz von Reinigungs- und Desinfektionsrobotern

Die Sauberkeitserwartungen aus der Pandemiezeit bestehen fort, wobei autonome Scheuersauger und UV-C-Roboter hochfrequente Reinigungszyklen aufrechterhalten, ohne Mitarbeiter biologischen Gefahren auszusetzen. Der Internationale Flughafen Hongkong setzte UV-C-Roboter in Toiletten und Aufzügen ein und stärkte so das Vertrauen der Passagiere in gemeinsam genutzte Einrichtungen.[1]Vanderlande, "Auf dem Weg zu einer vollautomatisierten Gepäckhalle," vanderlande.com Befragte Reisende nennen sichtbare Reinigungsroboter als Beruhigung bei der Wahl von Flugrouten, was Desinfektionstechnologie direkt mit dem Auslastungsgrad von Fluggesellschaften verknüpft. Mit Echtzeit-Pathogenanalytik ausgestattete Roboter helfen Facility-Teams auch dabei, den Chemikalieneinsatz zu optimieren und Nachhaltigkeitsziele voranzutreiben. Beschaffungsteams bündeln Reinigungsroboter zunehmend mit HLK-Analysen, um integrierte Gesundheitssicherheits-Dashboards für die Unternehmensberichterstattung zu erstellen.

KI-gestützte Computer Vision verbessert die Effizienz der Sicherheitskontrolle

Die Programme zur automatisierten Zielerkennung der Transportation Security Administration (TSA) kombinieren Robotik und KI-Vision, um verbotene Gegenstände zu kennzeichnen, Fehlalarme zu reduzieren und Spuren zu beschleunigen. SITAs und IDEMIAs Augmented Luggage Identification Experience ordnet Gepäck Passagieren zu, senkt Fehlbehandlungsraten und Entschädigungszahlungen. Computer Vision ermöglicht es Robotern, sterile Bereiche zu patrouillieren, thermische Anomalien zu erkennen und Bedrohungen ohne menschliche Latenz zu eskalieren. Da die Kosten für Megapixel sinken und Edge-Prozessoren reifen, können Flughäfen veraltete Sicherheitsanlagen nachrüsten, anstatt neue Linien zu kaufen, was die Einführung bei mittelgroßen Einrichtungen beschleunigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionsanforderungen und verlängerte Amortisationszeiträume (ROI) | –2.1% | Global, ausgeprägt in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Cybersicherheits- und Datenschutzrisiken im robotergestützten Flughafenbetrieb | –1.8% | Global, erhöht in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an standardisierten globalen Sicherheits- und Zertifizierungsrahmen für Flughafenrobotik | –1.3% | Global, regionale Unterschiede | Langfristig (≥4 Jahre) |

| Widerstand von Gewerkschaften gegen Risiken der automatisierungsbedingten Arbeitsplatzverlagerung | –0.9% | Entwickelte Märkte mit starken Gewerkschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionsanforderungen und verlängerte Amortisationszeiträume

Die Anschaffungs- und Systemintegrationskosten übersteigen häufig die Budgets für Terminalausrüstung, insbesondere bei kleineren Flughäfen. Sicherheitskonformitätstests nach UL 3300, Standortkartierung und Cybersicherheitshärtung verursachen versteckte Kosten, die die Amortisationszeiträume über die typischen Fünfjahresschwellen hinaus verlängern. Betreiber suchen nun nach Anbieterfinanzierung und ergebnisbasierten Serviceverträgen, um Kapitalbelastungen auszugleichen, aber Buchführungspraktiken in Schwellenmärkten bevorzugen nach wie vor materielle Anlagenausgaben gegenüber Service-OPEX, was die Beschaffung verzögert.

Cybersicherheits- und Datenschutzrisiken im robotergestützten Betrieb

Vernetzte Roboter vergrößern Angriffsflächen, und ein einziger kompromittierter Reinigungsroboter kann in Passagier-WLAN- oder Gepäckabfertigungsnetzwerke eindringen. Begutachtete Forschungsarbeiten heben Lücken in der Cyber-Hygiene des Personals hervor, die technologische Schutzmaßnahmen zunichte machen.[2]Lykou G. et al., "Intelligente Flughafencybersicherheit," doi.org Beschaffungsrichtlinien verlangen von Anbietern die Dokumentation von Secure-Boot-Firmware, verschlüsselter Telemetrie und der Einhaltung von NIST-Rahmenwerken, was die Anbieterqualifizierungskosten erhöht und die Lieferverfügbarkeit einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Terminalbetrieb dominiert weiterhin

Terminallösungen repräsentierten im Jahr 2025 68,35 % des Marktes für Flughafenroboter, was den Schwerpunkt der Flughäfen auf passagierorientierte Effizienz unterstreicht. Informationskioske, autonome Reiniger und Kontrollassistenten sind wetterunabhängig, arbeiten innerhalb geofenced Zonen und beeinflussen direkt die Kennzahlen für das Kundenerlebnis. Die Marktgröße für Flughafenroboter im Bereich Terminalanwendungen wird voraussichtlich stetig wachsen, da KI-Upgrades eigenständige Einheiten in vernetzte Serviceschichten umwandeln. Vorfeldeinsätze sind zwar kleiner, haben aber überlegene Wachstumsaussichten, da autonomes Valet-Parken und Bordsteinlogistik den CO₂-Fußabdruck und Staus reduzieren und damit Nachhaltigkeitsmandaten entsprechen. Anbieter verfeinern wetterfeste Gehäuse und redundante Lokalisierung, um die mittlere Betriebsdauer zwischen Ausfällen in Außenbereichen zu verlängern, und regulatorische Sandbox-Programme beschleunigen Machbarkeitsnachweise.

Die Passagierzufriedenheitswerte verbesserten sich am Münchner Flughafen nach dem Einsatz von Josie Pepper, was die Rendite von Terminal-Interaktionsrobotern bestätigt. Da E-Commerce-Abholpunkte und Remote-Check-in an Bedeutung gewinnen, werden Terminalroboter zunehmend mit Plattformen für digitale Identitäten integriert und verwischen die Grenze zwischen physischen und mobilen Diensten. Vorfeldinnovationen wie Roboterparkplätze entfernen nicht-aeronautischen Verkehr von Terminalfronten und schaffen Bordsteinraum für Fahrdienstvermittlungen und Mikromobilitätsspuren. Bis 2031 werden Vorfelllösungen voraussichtlich einen größeren Anteil an der Marktgröße für Flughafenroboter ausmachen, da die Kostenkurven sinken und Sicherheitszertifizierungen standardisiert werden.

Nach Typ: Nicht-Humanoid-Plattformen führen, Humanoide beschleunigen

Nicht-Humanoid-Plattformen machten im Jahr 2025 71,62 % des Marktanteils für Flughafenroboter aus, verankert durch Gepäcksortieranlagen, Bodenscheuersauger und Sicherheitspatrouilliereinheiten, die für repetitive Aufgaben optimiert sind. Zuverlässigkeit und einfache Wartung stützen ihre Einführung. Dennoch weisen Humanoid-Systeme eine CAGR von 15,28 % auf, da konversationelle KI reift und Hardwarekosten sinken. Frühe Rollouts zeigen, dass die Verweildauer der Passagiere an Informationsschaltern steigt, wenn Humanoid-Roboter Wegbeschreibungen geben, was indirekt die Einzelhandelsausgaben steigert. Anbieter wie LG und SoftBank Robotics liefern modulare Humanoide mit Plug-and-Play-Anwendungskits und versprechen niedrigere Gesamtbetriebskosten.

Flughafenbetreiber schätzen Nicht-Humanoid-Roboter wegen ihrer Lebenszykluseinfachheit: Standardteile, IP-bewertete Gehäuse und bewährte Analyse-Dashboards. Umgekehrt helfen Humanoid-Plattformen Flughäfen, sich als Innovationsführer zu positionieren. Mit der Verbesserung geräuschimmunisierter Sprachschnittstellen wird die Einführung von Humanoiden über Flaggschiff-Terminals hinaus auf Regionalflughäfen ausgeweitet, die nach Passagierservice-Parität streben. Das gemischte Flottenmodell – Funktionsroboter für schwere Arbeit plus Humanoide für das Engagement – entwickelt sich zum De-facto-Standard in stark frequentierten Drehkreuzen.

Nach Endverwendung: Sicherheit dominiert, Reinigung wächst stark

Sicherheitslösungen generierten im Jahr 2025 31,95 % des Umsatzes, wobei Roboter dauerhafte Patrouillen, Kennzeichenerfassung und Perimetereindringungserkennung bieten. Die K5-Roboter von Knightscope übertragen Video- und Wärmedaten an Kommandozentralen und demonstrieren ihren Wert bei der Ergänzung menschlicher Patrouillen. Reinigungs- und Desinfektionsroboter verzeichnen mit einer CAGR von 15,89 % das stärkste Wachstum, angetrieben durch regulatorische Hygieneprüfungen und sichtbare Beruhigungsvorteile. Robotik für die Gepäckabfertigung bleibt eine große installierte Basis, aber das Wachstum verlangsamt sich, da viele Tier-1-Flughäfen bereits wichtige Teilprozesse automatisiert haben.

Sicherheitsausgaben profitieren von staatlicher Kofinanzierung, was das Beschaffungsrisiko für Flughäfen senkt. Reinigungsroboter verfügen zunehmend über KI-Pfadplanung und Desinfektionsmittel-Dosierungsoptimierung, was zu ESG-Scorecards beiträgt. Passagierserviceroboter – Concierge-, Wegweiser- und Einzelhandelsfördereinheiten – erzielen inkrementelle Einnahmen aus Werbung und Upsell-Provisionen. Valet-Parkroboter monetarisieren zwar eine Nische, aber knappes Land und kompensieren Investitionen in mehrstöckige Parkhäuser, was Flughäfen anspricht, die eine Immobiliendiversifizierung anstreben.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 32,10 %, was die von der TSA vorgeschriebene Automatisierung und Finanzierungsströme für die innere Sicherheit widerspiegelt. US-amerikanische Drehkreuzflughäfen skalieren Pilotprogramme schnell, sobald Sicherheitsfreigaben erteilt werden, wie die schnelle K5-Einführung und Erneuerungsverträge am San Antonio International Airport belegen. Kanadas größere Einrichtungen folgen ähnlichen Mustern, obwohl provinzielle Genehmigungszyklen landesweite Rollouts verlangsamen. Die grenzüberschreitende regulatorische Angleichung bei der Cyber-Resilienz verankert Lieferantenökosysteme weiter.

Der asiatisch-pazifische Raum verzeichnet mit 16,68 % CAGR bis 2031 die höchste Wachstumsrate, angetrieben durch Singapurs Living Lab, Chinas 61,5 % Exportwachstum bei Industrierobotern und Japans Integration von Servicerobotern in ANA-Lounges. Chinesische OEMs nutzen das inländische Volumen, um Komponentenkosten zu senken, Importe zu unterbieten und adressierbare Käuferpools in der ASEAN zu erweitern. Südkoreas Bestreben, Humanoid-Robotik zu kommerzialisieren, löst bilaterale Flughafenversuche aus und positioniert die Region an der Spitze der Automatisierung des Kundenerlebnisses.

Europa verzeichnet eine stetige, aber moderierte Einführung, da strenge Arbeitssicherheits- und Cybersicherheitsrichtlinien die Beschaffungszyklen verlängern. Das Fit-for-55-Paket der EU schafft jedoch Anreize für CO₂-sparende Technologien wie robotisches Valet-Parken, was sich in der Erweiterung Lyons auf 2.000 automatisierte Stellplätze zeigt. Nordische Flughäfen priorisieren Gepäckabfertigungsroboter, um Arbeitskräftemangel zu mildern, während südliche Drehkreuze sich auf die Außenreinigung konzentrieren, um hitzebedingten Arbeitnehmerschutz zu bewältigen. Der Nahe Osten investiert in hochkarätige Konzourserobter, um den Status als Premium-Drehkreuz zu stärken. Im Gegensatz dazu befindet sich Südamerika noch in einer frühen Experimentierphase, eingeschränkt durch Kapitalbudgetierung, zeigt aber Anzeichen einer Beschleunigung, da die regionalen Passagierzahlen wieder steigen.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert, wobei etablierte Flughafen-IT-Integratoren, Anbieter von Industrieautomation und Robotikspezialisten auf überlappende Lösungsstapel konvergieren. SITA N.V. nutzt integrierte Flughafenmanagementsysteme, um Roboter zu verkaufen, die sich direkt in bestehende Betriebsdatenbanken einklinken und die Middleware-Reibung minimieren. Vanderlande nutzt jahrzehntelange Fachkenntnisse in der Gepäckabfertigung, um nachrüstfreundliche robotische Sortierarme anzubieten. Spezialisierte Neueinsteiger wie Stanley Robotics dominieren enge Nischen wie autonomes Parken und differenzieren sich durch hochpräzise Lokalisierungssoftware.

Strategische Allianzen bestimmen den Markterfolg. SITAs Partnerschaft mit IDEMIA integriert Computer-Vision-Gepäckverfolgung in sein breiteres Datenaustausch-Ökosystem und schafft ein gebundenes, durchgängiges Angebot. Hardwarehersteller übernehmen zunehmend offene API-Architekturen, damit Flughäfen KI-Analysen von Drittanbietern einbinden können, ohne an einen Anbieter gebunden zu sein. Service-Level-Vereinbarungen bündeln nun vorausschauende Wartung und Cybersicherheitsüberwachung, was Anbietern Renteneinnahmen sichert und gleichzeitig die Betriebszeit für Betreiber gewährleistet.

Die Veröffentlichung von Sicherheitskriterien für Serviceroboter in öffentlichen Räumen durch UL hat begonnen, die Zertifizierung zu harmonisieren, was die Eintrittsbarrieren für neue Marktteilnehmer senkt, aber Platzhirsche unter Druck setzt, die Einhaltung rigoros zu dokumentieren.[3]UL Standards & Engagement, "Robotik," ulse.org Der Preiswettbewerb verschärft sich, da asiatische OEMs Skaleneffekte ausnutzen, aber westliche Anbieter kontern mit der Betonung von Datensouveränitätsgarantien und langfristiger Teilverfügbarkeit. Marktentwicklungen deuten auf eine Konsolidierung rund um Unternehmen hin, die bewährte Hardware mit flughafentauglicher Cybersicherheit und Lebenszyklusunterstützung kombinieren können.

Marktführer im Bereich Flughafenroboter

SITA N.V.

LG Electronics, Inc.

Stanley Robotics

Knightscope, Inc.

CYBERDYNE Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: SIMPPLE Ltd. erhielt einen Vertrag über USD 524.000 zur Lieferung autonomer Reinigungsroboter an den internationalen Flughafen Singapurs. Dies ist der zweite Vertrag, der SIMPPLE innerhalb eines Jahres von den Singapurer Flughafenbehörden vergeben wurde.

- November 2024: SIMPPLE Ltd. sicherte sich einen Vertrag über USD 400.000 zur Lieferung autonomer Reinigungsroboter an einem der internationalen Flughafenterminals Singapurs.

Berichtsumfang des globalen Marktes für Flughafenroboter

Flughafenroboter, eine wegweisende Innovation, halten weltweit Einzug in Flughäfen. Diese Roboter sollen den Flughafenbetrieb transformieren und möglicherweise Rollen übernehmen, die lange Zeit dem Menschen vorbehalten waren. Angetrieben von KI erkunden Flughäfen das Potenzial von Robotern nicht nur für konventionelle Aufgaben wie Reinigung, Sicherheit und Gepäckabfertigung, sondern auch als fortschrittliche Passagierassistenten. Der Markt für Flughafenroboter ist vielfältig und umfasst Anwendungen von Valet-Parken und Sicherheit bis hin zum Scannen von Bordkarten und der Implementierung ausgefeilter Gepäckabfertigungssysteme.

Der Markt für Flughafenroboter ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt in Vorfeld und Terminal segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Vorfeld |

| Terminal |

| Humanoid |

| Nicht-Humanoid |

| Flughafensicherheit |

| Valet-Parken |

| Gepäckabfertigung |

| Reinigung und Desinfektion |

| Passagierservice/Führung |

| Sonstiges |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Anwendung | Vorfeld | ||

| Terminal | |||

| Nach Typ | Humanoid | ||

| Nicht-Humanoid | |||

| Nach Endverwendung | Flughafensicherheit | ||

| Valet-Parken | |||

| Gepäckabfertigung | |||

| Reinigung und Desinfektion | |||

| Passagierservice/Führung | |||

| Sonstiges | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für Flughafenroboter?

Die Marktgröße für Flughafenroboter beträgt im Jahr 2026 USD 1,47 Milliarden.

Wie schnell wird die Nachfrage nach Flughafenrobotern voraussichtlich wachsen?

Der Umsatz wird voraussichtlich von 2026 bis 2031 eine CAGR von 13,65 % verzeichnen.

Welches Anwendungssegment führt derzeit bei den Ausgaben?

Terminalorientierte Installationen halten einen Anteil von 68,35 % am globalen Umsatz.

Welche Region ist der am schnellsten wachsende Anwender von Flughafenrobotik?

Der asiatisch-pazifische Raum expandiert bis 2031 mit einer CAGR von 16,68 %.

Welcher Endverwendungsbereich weist die stärksten Wachstumsaussichten auf?

Reinigungs- und Desinfektionsroboter werden voraussichtlich mit einer CAGR von 15,89 % wachsen.

Seite zuletzt aktualisiert am: