Marktgröße und Marktanteil der Unternehmensanwendungsintegration

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

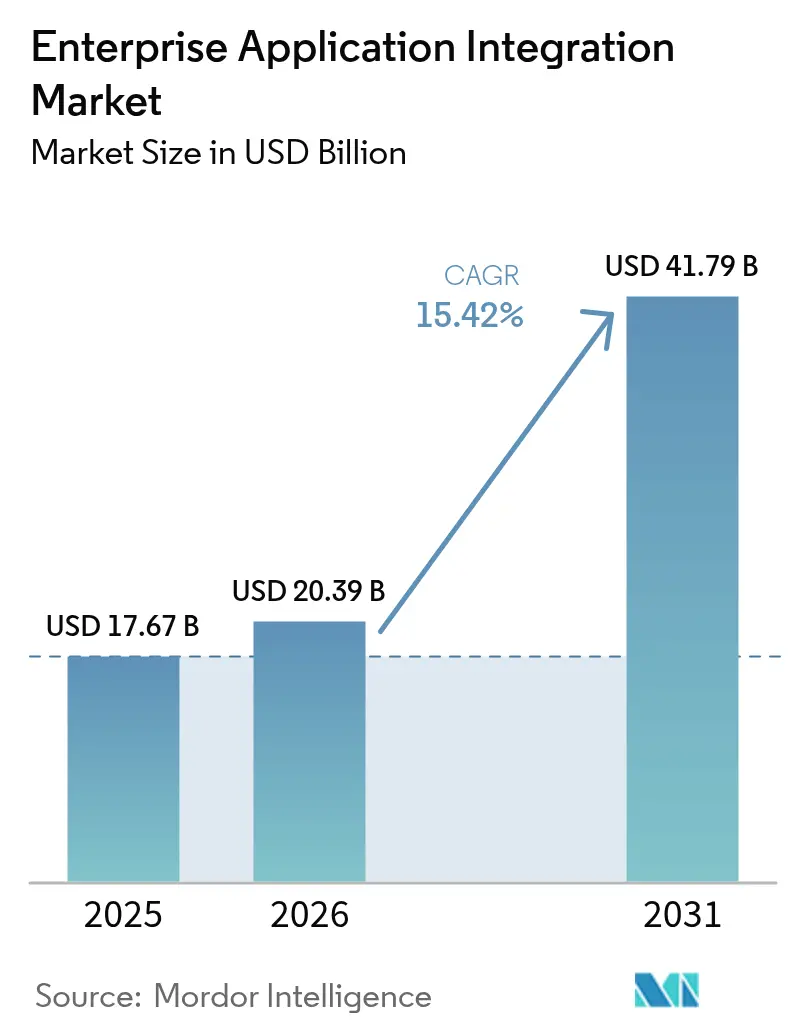

| Marktgröße (2026) | 20.39 Milliarden US-Dollar |

| Marktgröße (2031) | 41.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.42% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Unternehmensanwendungsintegration von Mordor Intelligence

Die Marktgröße der Unternehmensanwendungsintegration wird im Jahr 2026 auf USD 20,39 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 17,67 Milliarden, mit Prognosen für 2031 von USD 41,79 Milliarden, was einem Wachstum von 15,42 % CAGR über den Zeitraum 2026–2031 entspricht. Die Expansion wird durch Unternehmen angetrieben, die einen nahtlosen Datenfluss und Anwendungsinteroperabilität als kritische Wettbewerbsressourcen betrachten. Nordamerika behauptet seine Führungsposition aufgrund hoher Cloud-Budgets und einer ausgereiften API-First-Kultur, die die Akzeptanz beschleunigt. Gleichzeitig verzeichnet die Region Asien-Pazifik die stärksten Zuwächse, da Unternehmen veraltete Systeme überspringen und Multi-Cloud-Programme implementieren, die ereignisgesteuerte und API-geführte Integrationsmuster erfordern. Eine wachsende Präferenz für Low-Code- und Self-Service-Bereitstellung erweitert die Nutzerbasis über traditionelle IT-Abteilungen hinaus, während KI-gestützte Mapping-Engines Projektlaufzeiten verkürzen und knappe Integrationstalente auf wertschöpfendere Aufgaben umlenken. Verschärfte Datensouveränitätsvorschriften in Europa und Mandate zur kohlenstoffbewussten Workload-Verteilung beeinflussen ebenfalls die Plattformauswahl und festigen hybride Architekturen als Standard für globale Rollouts.

Wichtigste Erkenntnisse des Berichts

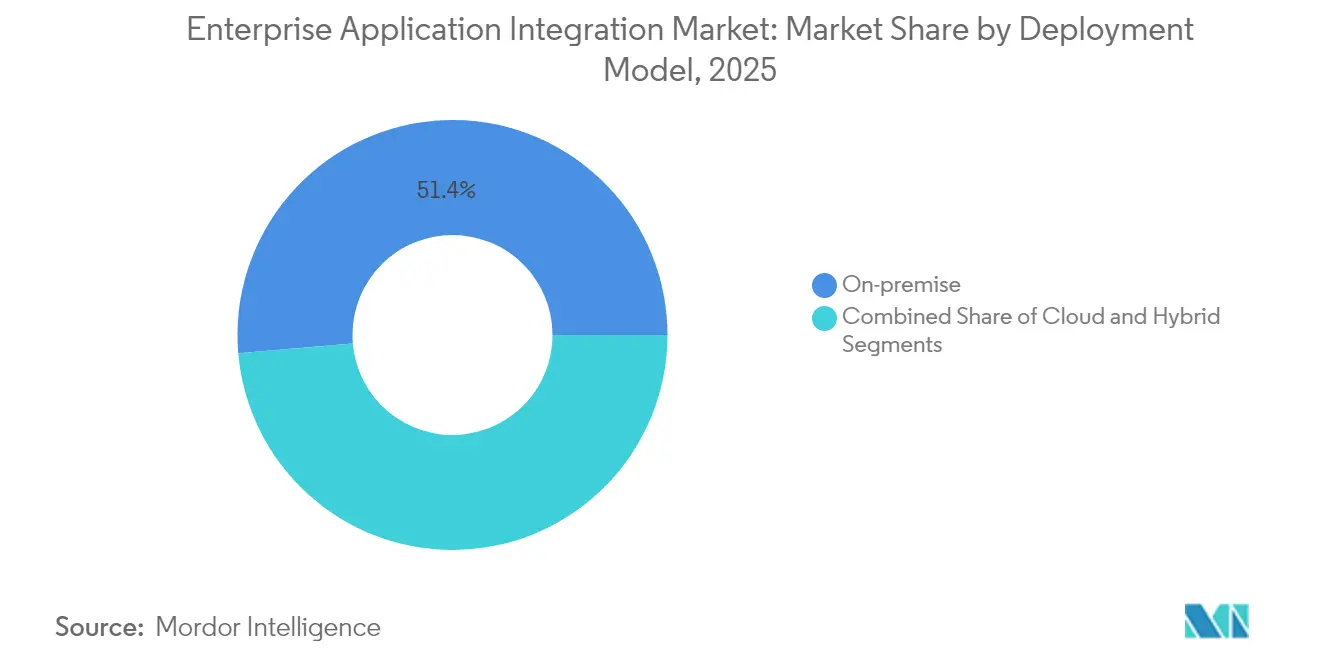

- Nach Bereitstellungsmodell hielt On-Premise im Jahr 2025 einen Anteil von 51,35 % an der Marktgröße der Unternehmensanwendungsintegration, während hybride Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 17,78 % wachsen werden.

- Nach Plattformtyp entfiel auf iPaaS im Jahr 2025 ein Anteil von 33,10 % an der Marktgröße der Unternehmensanwendungsintegration, während cloud-natives iPaaS bis 2031 voraussichtlich eine CAGR von 24,95 % verzeichnen wird.

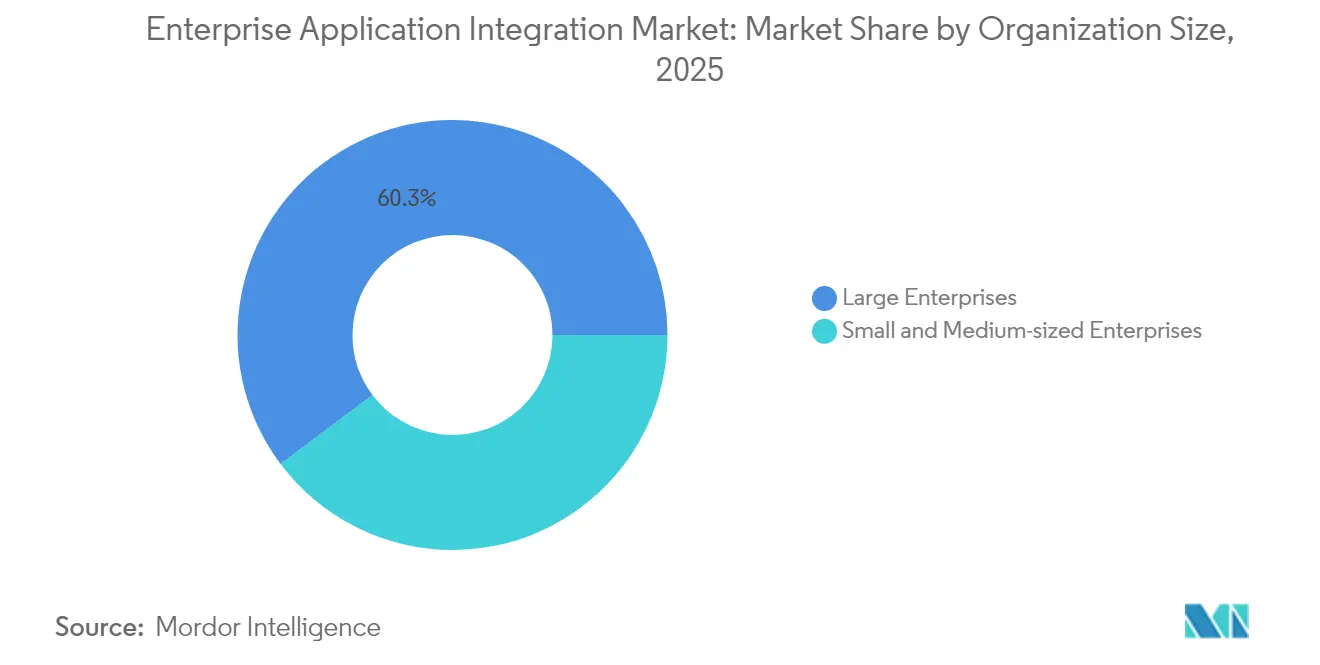

- Nach Unternehmensgröße erwirtschafteten Großunternehmen im Jahr 2025 einen Anteil von 60,25 % an der Marktgröße der Unternehmensanwendungsintegration; kleine und mittelständische Unternehmen sind jedoch auf das schnellste Wachstum mit einer CAGR von 21,65 % bis 2031 ausgerichtet.

- Nach Anwendungsbereich führte die CRM-Integration mit einem Anteil von 28,30 % an der Marktgröße der Unternehmensanwendungsintegration im Jahr 2025, während die Integration von Business Intelligence und Analysen bis 2031 voraussichtlich mit einer CAGR von 23,35 % wachsen wird.

- Nach Endnutzerbranche führte BFSI mit einem Anteil von 53,20 % an der Marktgröße der Unternehmensanwendungsintegration im Jahr 2025, während der Gesundheitssektor von 2025 bis 2031 voraussichtlich mit einer CAGR von 16,88 % wachsen wird.

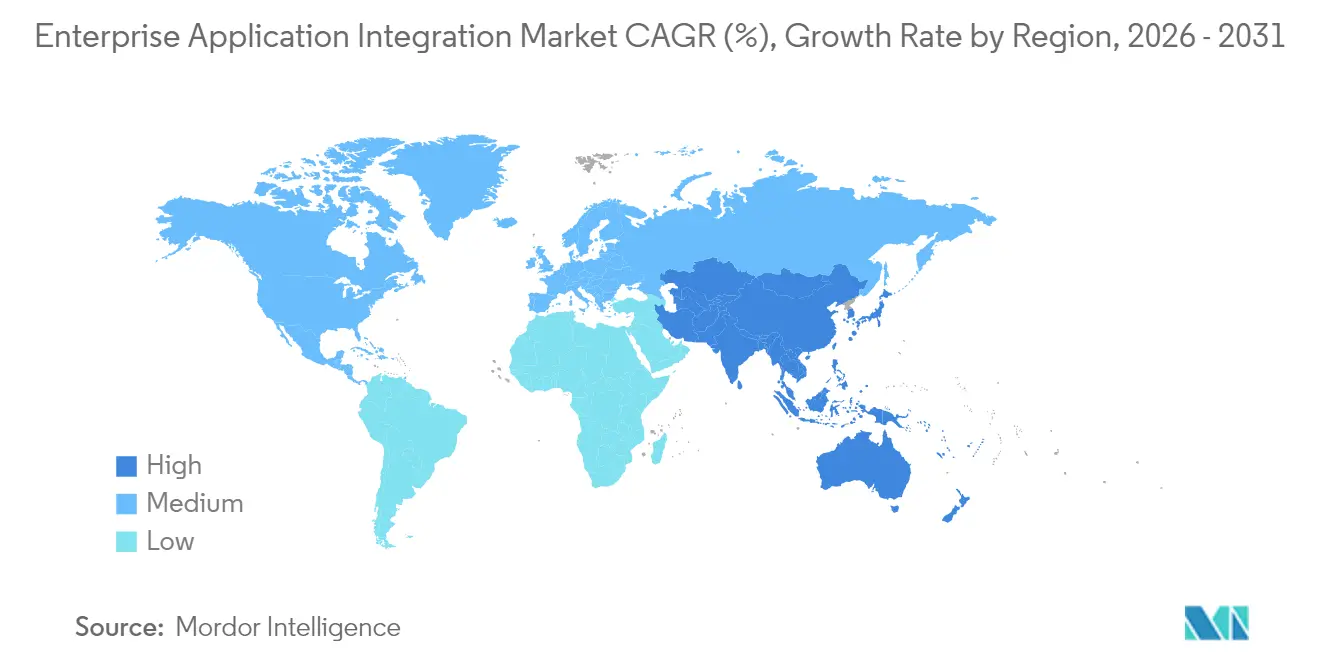

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 37,60 % an der Marktgröße der Unternehmensanwendungsintegration; die Region Asien-Pazifik wird im Prognosezeitraum voraussichtlich die schnellste CAGR von 16,05 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Enterprise Application Integration*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| API-geführte Konnektivität beschleunigt die SaaS-Akzeptanz | +3.20% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cloud-natives iPaaS als De-facto-Integrationsrückgrat | +4.10% | Global, am stärksten in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Ereignisgesteuerte Architekturen ermöglichen Echtzeit-Analysen | +2.80% | Global, frühe Akzeptanz in den Sektoren BFSI und IT | Mittelfristig (2–4 Jahre) |

| Generative-KI-gestützte Mapping- und Testwerkzeuge | +1.90% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Mandate zur kohlenstoffbewussten Workload-Verteilung | +1.40% | Europa führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Herstellerunabhängige Integrations-Marktplätze für Mikro-SaaS | +1.10% | Global, konzentriert in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

API-geführte Konnektivität beschleunigt die SaaS-Akzeptanz

Wiederverwendbare API-Assets dienen nun als strategische Bausteine, verkürzen Release-Zyklen und reduzieren den Wartungsaufwand. Unternehmen, die dieses Modell einsetzen, berichten regelmäßig von Verkürzungen der Integrationszeitpläne um 40–60 %, was Budget für inkrementelle digitale Dienste freisetzt. Das Wachstum von MuleSoft innerhalb des Salesforce-Portfolios, kombiniert mit dem wachsenden API-Gateway-Fußabdruck von Microsoft, veranschaulicht, wie große Anbieter sich in Richtung zusammensetzbarer Integrationsgeflechte orientieren.[1]Salesforce, "MuleSoft kündigt neueste API-geführte Innovationen an," salesforce.com

Cloud-natives iPaaS als De-facto-Integrationsrückgrat

Containerisierte Microservices, serverlose Laufzeit-Engines und automatisierte Elastizität ermöglichen es cloud-nativen iPaaS-Plattformen, Einsparungen bei den Gesamtbetriebskosten (TCO) von bis zu 70 % im Vergleich zu herkömmlicher Middleware zu erzielen, wie Oracle in seinen jüngsten Cloud-Umsatzmitteilungen hervorgehoben hat.[2]Oracle Investor Relations, "Ergebnisse Q1 GJ 2025," oracle.com Diese wirtschaftlichen Vorteile, kombiniert mit integrierter Beobachtbarkeit und Richtliniendurchsetzung, lenken selbst risikoaverse Unternehmen in Richtung Multi-Cloud-Integrationsgeflechte.

Ereignisgesteuerte Architekturen ermöglichen Echtzeit-Analysen

Streaming-Broker und dauerhafte Warteschlangen ermöglichen es Systemen, in Millisekunden auf Geschäftsereignisse zu reagieren und unterstützen Echtzeit-Betrugserkennung, Neupriorisierung der Lieferkette und sofortige Personalisierung. Banken, die Kafka-basierte Architekturen einsetzen, bestätigen messbare Rückgänge bei Betrugsverluste und Verbesserungen der Kundenzufriedenheit in Kombination mit Machine-Learning-Pipelines.

Generative-KI-gestützte Mapping- und Testwerkzeuge

Integrationsteams nutzen nun große Sprachmodelle, die Quell- und Zielschemata lesen, Transformationslogik automatisch generieren und Testumgebungen erstellen. IBMs jüngste Einbindung von HashiCorp-Assets unterstreicht die Strategie, KI um Infrastruktur-als-Code zu legen, um Build-Zyklen zu verkürzen und die Datenqualität zu verbessern.[3]IBM Newsroom, "StreamSets tritt IBM Data and AI bei," ibm.com Frühe Anwender berichten von Reduzierungen des Entwicklungsaufwands um 30–50 %.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Enterprise Application Integration*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Open-Source-ESB-Alternativen erodieren Lizenzeinnahmen | -2.10% | Global, stärkste Auswirkung in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an Integrationsfachkräften treibt Projektkosten in die Höhe | -1.80% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Versteckte Egress-Gebühren-Ökonomie in Hyperscale-Clouds | -1.30% | Global, insbesondere Multi-Cloud-Strategien betreffend | Kurzfristig (≤ 2 Jahre) |

| Altlastenbedingte technische Schulden belasten die API-Sicherheitslage | -1.10% | Global, konzentriert in etablierten Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Open-Source-ESB-Alternativen erodieren Lizenzeinnahmen

Apache Camel, WSO2 und ähnliche Frameworks bieten robuste Integration ohne Lizenzkosten und sprechen Organisationen mit leistungsfähigen internen Entwicklungsteams an. Kommerzielle Plattformen betonen daher differenzierte KI-Orchestrierung, verwaltete Dienste und Sicherheitszertifizierungen, um Premium-Stufen zu rechtfertigen.[4]WSO2 Press Center, "WSO2-Integrationsplattform-Meilensteine," wso2.com

Mangel an Integrationsfachkräften treibt Projektkosten in die Höhe

Ein begrenzter Pool an Fachleuten, die cloud-native Architektur, Event-Streaming und Zero-Trust-Sicherheit verstehen, treibt Beratungskosten in die Höhe und verlängert Projekte. Anbieter begegnen dem durch die Einbettung von Low-Code-Werkzeugen und geführten Assistenten, die es Bürger-Integratoren ermöglichen, Abläufe zu erstellen und Richtlinien durchzusetzen, wie bei den Erweiterungen der Microsoft Power Platform zu sehen ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Marktsegmentanalyse für Enterprise Application Integration

Nach Bereitstellungsmodell:

Hybridlösungen überbrücken die Kluft zwischen Legacy und CloudHybride Umgebungen verzeichneten eine CAGR von 17,78 % und belegen den architektonischen Mittelweg zwischen On-Premise-Kontrolle und Cloud-Agilität. Die Marktgröße der Unternehmensanwendungsintegration, die mit hybriden Rollouts verbunden ist, wird die On-Premise-Ausgaben nach 2027 wahrscheinlich übertreffen, da Migrationsrisiken gemindert werden, während Cloud-Dienste ihre Wirtschaftlichkeit weiter verbessern. Banken und regulierte Gesundheitsdienstleister integrieren Mainframes mit SaaS, indem sie leichtgewichtige Konnektoren in private Clouds einbinden und diese über sichere VPN- oder SD-WAN-Tunnel verbinden. Bereitstellungs-Toolkits, die richtliniengesteuertes Routing, Verschlüsselung und Echtzeit-Beobachtbarkeit bündeln, reduzieren den Betriebsaufwand und machen hybride Integration für die kontinuierliche regulatorische Berichterstattung attraktiv. IBM bündelte seine kürzlich erworbenen HashiCorp-Terraform-Module zur Automatisierung der Cluster-Bereitstellung über Clouds hinweg, was die Governance für globale Konzerne vereinfacht.

Trotz anhaltender Dominanz entwickeln sich On-Premise-Implementierungen weiter, anstatt zu verschwinden. Organisationen migrieren ihre grundlegenden Message-Busse auf Container-Plattformen auf internen Kubernetes-Clustern und erneuern Hardware nur dort, wo Latenz- oder Souveränitätsanforderungen eine lokale Verarbeitung erfordern. Diese inkrementelle Modernisierung verhindert umfassende Rip-and-Replace-Projekte, senkt Investitionsüberraschungen und gewährleistet die Kontinuität für geschäftskritische Workflows, die keine Ausfallzeiten von mehr als wenigen Sekunden riskieren können. Für globale Hersteller bieten lokale Integrationsgeräte in Fabriken deterministische Latenz, während Cloud-Event-Hubs Daten für Predictive-Analytics-Modelle aggregieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Integrationsplattformtyp:

iPaaS-Dominanz beschleunigt den cloud-nativen ÜbergangiPaaS erwirtschaftete 2025 einen Umsatzanteil von 33,10 % und steht im Mittelpunkt von Unternehmens-Blueprints, die Abonnementökonomie gegenüber unbefristeten Lizenzen priorisieren. Die CAGR von 24,95 % des Segments wird durch kontinuierliche Erweiterung der Konnektorbibliothek, verwaltete Laufzeit-Patches und SLA-gebundene Verfügbarkeitszusagen unterstützt, die Kunden von den Belastungen des Middleware-Patchings befreien. Microsoft, Oracle, SAP und Salesforce liefern gebündelte iPaaS-Funktionalität direkt in ihren Cloud-Suiten, reduzieren Beschaffungsschritte und bieten konsistente Identitätsmodelle über Anwendungsschichten hinweg.

Umgekehrt behalten ESB-Plattformen ihren Platz in komplexen Hub-and-Spoke-Topologien bei Telekommunikationsanbietern und Rüstungsunternehmen. Anbieter, die diese Umgebungen unterstützen, liefern nun containerisierte Laufzeiten, die innerhalb von Kubernetes laufen, und erleichtern so den Lift-and-Shift in private Clouds, wenn ein Rechenzentrumsauszug vorgeschrieben ist. Datenintegrationswerkzeuge mit Pushdown-ELT-Pipelines beanspruchen ebenfalls Relevanz, indem sie Lakehouse-Architekturen speisen, die eine hochdurchsatzfähige Batch-Ingestion erfordern.

Nach Unternehmensgröße:

KMU-Akzeptanz demokratisiert IntegrationsfähigkeitenDie CRM-Synchronisierung leistete 2025 den größten Beitrag zur Marktgröße der Unternehmensanwendungsintegration, da Vertriebs-, Service- und Marketingteams Kundenprofile für Omnichannel-Engagement vereinheitlichen. Die BI- und Analyseintegration wird jedoch mit einer CAGR von 23,35 % die schnellste Expansion verzeichnen, da Führungsteams einheitliche Datenpipelines fordern, die Dashboards, Vorhersagemodelle und generative KI-Assistenten nahezu in Echtzeit speisen. Data-Mesh-Prinzipien verbreiten sich, wenn Domänenteams verwaltete Datenprodukte über APIs veröffentlichen. Integrationsplattformen stellen Richtlinien-Engines bereit, die Herkunft, Qualität und Zugriff durchsetzen und sicherstellen, dass Analyseschlussfolgerungen vertrauenswürdig bleiben.

Die Integration von Lieferkette und Logistik hat aufgrund geopolitischer Störungen, die Sichtbarkeitslücken aufdecken, hohe Priorität. Einzelhändler verbinden Lagerroboter, Transportmanagement und Bestands- und Bestellmodule, um Bestände in Stunden statt Wochen neu auszubalancieren. ERP- und Finanzkonnektoren erzwingen doppelte Buchungen über veraltete Hauptbuchsysteme und moderne SaaS-Abrechnungssysteme hinweg und reduzieren Abstimmungszyklen von Tagen auf Minuten. Die HR-Integration gewinnt an Bedeutung, da Remote-Arbeit den Compliance-Fußabdruck über mehrere Länder hinweg vergrößert und automatisierte Übergaben von Gehaltsabrechnungs- und Leistungsdaten erforderlich macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche:

BFSI führt Investitionen in die digitale Transformation anBFSI dominiert die Ausgaben, da Echtzeit-Risikobewertung, Open-Banking-APIs und die Einhaltung von Geldwäschebekämpfungsvorschriften eine leistungsfähige Integration erfordern. Der Marktanteil der Unternehmensanwendungsintegration, der BFSI zugeschrieben wird, wird bis 2031 voraussichtlich prominent bleiben, da Zahlungsmodernisierung und ISO-20022-Migrationen zunehmen. Finanzinstitute betten Event-Streaming für sofortige Abwicklung ein und speisen nachgelagerte Betrugsmodelle, die innerhalb von Sekunden auslösen. API-Management-Schichten ermöglichen die Monetarisierung von Banking-APIs für Partner und stellen gleichzeitig sicher, dass Drosselung und Einwilligungsverwaltung konform bleiben.

Das Gesundheitswesen beschleunigt die Akzeptanz, da Telemedizin, der Austausch elektronischer Gesundheitsdaten und aktualisierte HIPAA-Richtlinien eine sichere Interoperabilität erfordern. Anbieter setzen zunehmend FHIR-konforme APIs ein, die über iPaaS abgebildet werden, um sicherzustellen, dass Verschreibungsdaten in Echtzeit an Apotheken fließen. Einzelhandel, E-Commerce und Fertigung folgen dicht dahinter mit dem Ziel hyperpersonalisierter Einkaufserlebnisse und intelligenter Fabrik-Rollouts, die auf bidirektionaler Integration zwischen Betriebstechnologie und IT-Systemen beruhen. Digitale Dienstleistungsagenden der Regierung drängen Behörden dazu, wiederverwendbare APIs bereitzustellen, oft geleitet von Zero-Trust-Sicherheitsarchitekturen, die durch regulatorische Rahmenbedingungen vorgeschrieben sind.

Geografische Analyse

Markt für Enterprise Application Integration in Nordamerika

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 37,60 %, verankert durch die Vereinigten Staaten, wo Hyperscale-Cloud-Regionen, durch Risikokapital finanzierte SaaS-Ökosysteme und eine ausgeprägte API-Wirtschaftskultur zusammentreffen. Bundes- und Staatsbehörden stellen ebenfalls Mittel bereit, um Beschaffungs-, Steuer- und Leistungssysteme zu modernisieren, was eine anhaltende Nachfrage nach sicheren Integrations-Gateways erzeugt. Kanada zeigt eine ähnliche Dynamik, legt jedoch einen stärkeren Schwerpunkt auf Datenresidenz, was zur Nutzung lokaler Cloud-Zonen und hybrider Edge-Appliances führt. Mexiko befindet sich in einem früheren Entwicklungsstadium, holt jedoch rasch auf, da Unternehmen ERP- und Zahlungssysteme modernisieren und dabei häufig Near-Shore-Dienstleister nutzen, die Integrationsleistungen aus zweisprachigen Talentstandorten erbringen.

Weitere europäische Märkte

Europa stellt eine bedeutende Chance dar, da die DSGVO, der Digital Operational Resilience Act und aufkommende Offenlegungspflichten zum CO₂-Fußabdruck Plattformprüfungen leiten. Deutschlands Automobil- und Industriecluster setzen Edge-to-Cloud-Konnektoren ein, die Maschinentelemetrie in Predictive-Maintenance-Modelle übertragen. Das Vereinigte Königreich finanziert Open-Banking-Roadmaps, die den adressierbaren Markt für API-Management-Suiten erweitern. Frankreich unterstützt Sovereign-Cloud-Initiativen, die europäische Anbieter bevorzugen, die umfassende Compliance-Artefakte bündeln. Die nordischen Länder, die bereits eine hohe Cloud-Reife aufweisen, sind Vorreiter beim CO₂-bewussten Routing, bei dem Integrationsmaschinen die Rechenleistung in Spitzenlastzeiten in Regionen mit erneuerbarer Energieverfügbarkeit verlagern.

Markt für Enterprise Application Integration im asiatisch-pazifischen Raum

Die asiatisch-pazifische Region verzeichnet das stärkste Wachstum mit einer CAGR von 16,05 % bis 2031, da Unternehmen Legacy-ESB-Generationen überspringen und iPaaS direkt nutzen. China investiert in groß angelegte industrielle Internetprojekte und KI-Beschleunigungschips, die enorme Mengen an Telemetriedaten streamen und hochdurchsatzfähige Integrationsfabrics erfordern. Indiens digitale öffentliche Infrastruktur, einschließlich Aadhaar und Unified Payments Interface, normalisiert den API-Konsum für Millionen von Bürgern und veranlasst lokale Systemintegratoren, sich auf sichere Hochvolumen-Konnektoren zu spezialisieren. Japan und Südkorea investieren Ressourcen in Smart-Factory-Initiativen, bei denen Edge-Broker Roboter in Echtzeit mit ERP-Systemen synchronisieren. Südostasiatische Länder nutzen Cloud-First-Regulierungs-Sandboxen, um fintech-Innovationen anzukurbeln und Nischen für leichtgewichtige Integrations-Laufzeitumgebungen zu schaffen.

Regulatorisches Umfeld

Plattformen für die Integration von Unternehmensanwendungen unterliegen zunehmenden Vorschriften zu Datenschutz, betrieblicher Resilienz und Interoperabilität, die sich direkt auf API-Management, Protokollierung und Drittanbieterkontrollen auswirken. In der EU führt der Interoperable-Europe-Act (Verordnung (EU) 2024/903) verbindliche Interoperabilitätsbewertungen in den Lebenszyklus transeuropäischer digitaler öffentlicher Dienste ein und lenkt die Beschaffung im öffentlichen Sektor hin zu dokumentierten Integrationsmustern, wiederverwendbaren APIs und standardisierten Schnittstellen. Getrennt davon verlangt DORA (Verordnung (EU) 2022/2554) von Finanzunternehmen die Führung von Registern über IKT-Drittanbietervereinbarungen, was den Bedarf an prüfbaren Integrationsabläufen und zentralisierten Bestandsverzeichnissen von Anbietern, APIs und Datenaustauschen erhöht.

In den Vereinigten Staaten verstärken die Interoperabilitätsanforderungen im Gesundheitswesen gemäß dem 21st Century Cures Act und den zugehörigen ONC-Vorschriften weiterhin den FHIR-basierten API-Austausch, sodass sichere API-Gateways und geregelte Datenfreigabe für viele Leistungserbringer und Kostenträger eine Compliance-Anforderung bleiben. Für den BFSI-Sektor schreitet die Umsetzung des Financial Data Transparency Act (FDTA) durch gemeinsame Aktivitäten der Aufsichtsbehörden voran, wobei die Behörden Datenstandards und Interoperabilitätsansätze innerhalb eines festgelegten Zeitplans finalisieren. Da KI-gestützte Mapping- und Testtools in Integrationsprogrammen immer verbreiteter werden, fügt der EU AI Act zusätzliche Dokumentationsanforderungen hinzu (einschließlich Anhängen zur technischen Dokumentation und zum Systemintegrationskontext), was die Bedeutung nachvollziehbarer, kontrollierter Integrationsänderungen im Zusammenhang mit KI-gestützten Workflows erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Infrastruktur- und Laufzeitgrundlagen (Cloud, Container, Identität und Netzwerke) und geht dann in Integrationsplattformebenen wie iPaaS, ESB-Laufzeiten, API-Gateways, Event-Streaming und Datenbewegungstools (ETL/ELT) über. Anbieter verpacken diese Fähigkeiten in Plattformen mit Connector-Marktplätzen, Richtliniendurchsetzung, Observability und Entwicklertools und liefern sie über direkten Unternehmensvertrieb, Hyperscaler-Marktplätze und Vertriebspartner aus. Systemintegratoren und Managed-Service-Anbieter setzen Architektur, Migration und Governance (API-Lebenszyklus, Sicherheit und Betriebsmodelle) um, während unabhängige Softwareanbieter und SaaS-Anbieter das Ökosystem durch zertifizierte Connectoren und Vorlagen unterstützen.

Nachgelagert operationalisieren Unternehmenskäufer die Integration über Kompetenzzentren und Citizen-Integration-Programme, wobei die Bereitstellung On-Premise-, Cloud- und Hybridumgebungen umfasst, die sektorspezifische Anforderungen (BFSI, Behörden und Gesundheitswesen) erfüllen müssen. B2B- und unternehmensübergreifende Integration ist ein eigenständiges Kettensegment, in dem EDI, APIs und Managed File Transfer zu netzwerkartigem Onboarding zusammenlaufen, was einen Wandel von Punkt-zu-Punkt-Projekten zu wiederverwendbaren, mehrparteiigen Austauschmodellen widerspiegelt. Standards und Rahmenwerke prägen dieses Segment, einschließlich ISO/IEC 15944-1:2025 (Open-EDI-Geschäftsbetriebsanforderungen) und E-Invoicing-Interoperabilitätsmodellen wie Peppol-basierten Ansätzen, die von Branchenverbänden gefördert werden und die Nachfrage nach kanonischen Datenmodellen, Automatisierung des Partner-Onboardings und compliance-tauglicher Nachvollziehbarkeit von Nachrichten antreiben. Veraltete Datensilos, Partnerheterogenität und der Bedarf an Echtzeittransparenz bleiben verbreitete Engpässe, was den Wert von ereignisgesteuerter Integration, vorgefertigten Branchenvorlagen und Managed-Connectivity-Diensten erhöht.

Wettbewerbslandschaft

Die Landschaft zeigt eine moderate Fragmentierung. IBM, Microsoft, Oracle und SAP integrieren ihre Fähigkeiten mit angrenzenden Produkten wie Analysen, Sicherheit und Entwickler-Clouds und bieten ein gebündeltes Wertversprechen, das die Anbietervielfalt minimiert. IBMs Übernahme von HashiCorp für USD 6,4 Milliarden erweitert seine Automatisierungssteuerungsebene und macht Multi-Cloud-Bereitstellung und Richtliniendurchsetzung zu nativen Funktionen innerhalb seiner Integrationssuite. Microsoft verstärkt die Reichweite der Power Platform durch die Einbettung von Copilot-generierten Konnektoren, die es Geschäftsanwendern ermöglichen, Aufgaben ohne Code zu automatisieren und dabei von Azures Sicherheitslage zu profitieren.

Spezialisten wie MuleSoft, Workato, SnapLogic, Celigo und Jitterbit differenzieren sich durch schnelle Konnektor-Release-Zyklen, intuitive Benutzeroberflächen und aggressive Marktplatz-Ökosystem-Expansion. Sie füllen weiße Flecken, wo Kunden Best-of-Breed-Tiefe oder Branchenvorlagen benötigen, die generalisierte Mega-Suiten noch nicht abdecken. SnapLogics SOC-3-Zertifizierung und laufende FedRAMP-Bemühungen veranschaulichen, wie Herausforderer Compliance-Lücken schließen, um um regulierte Workloads zu konkurrieren. Unterdessen beschleunigen durch Private Equity unterstützte Zusammenschlüsse wie TIBCO und Talend das Cross-Selling in bestehende Datenintegrationsbases und bilden mittelgroße Akteure mit erheblicher Skalierung.

Blue Yonders Übernahme von One Network Enterprises für USD 839 Millionen kündigt domänenspezifische Integrationspakete an, die die Lieferkettenausführung mit Planungssuiten verknüpfen. Systemintegratoren wie NTT DATA ergänzen Beratungsarme durch Übernahmen von MuleSoft- und Analysespezialisten und bauen Servicekapazitäten für die Umsetzung komplexer Roadmaps auf.

Marktführer der Unternehmensanwendungsintegration

IBM Corporation

Fujitsu Limited

Microsoft Corporation

MuleSoft LLC (Salesforce Inc.)

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Enterprise Application Integration

- IBM Corporation

- Microsoft Corporation

- Oracle Corporation

- SAP SE

- Salesforce Inc. (MuleSoft LLC)

- Software AG

- TIBCO Software Inc.

- Fujitsu Ltd.

- iTransition Group

- Dell Boomi LLC

- Informatica LLC

- SnapLogic Inc.

- Workato Inc.

- Celigo Inc.

- Jitterbit Inc.

- Talend S.A.

- Red Hat Inc.

- WSO2 Inc.

- Cleo Communications Inc.

- OpenLegacy Inc.

Marktchancen und Zukunftsaussichten

Ein wichtiger Chancenbereich ist standardgetriebene Interoperabilität in regulierten und öffentlichen Infrastrukturökosystemen, wo maschinenlesbare APIs, Kataloge und Gateway-zu-Gateway-Vertrauen zu Beschaffungs- und Betriebsanforderungen werden. Beispielsweise veröffentlichte Logius im April 2026 Federated Service Connectivity (FSC) Core 2.0.0, um die automatisierte, sichere API-Gateway-Interaktion zu standardisieren, wodurch Freiraum für Integrationsanbieter und Systemintegratoren entsteht, um konforme Gateway-Automatisierung, Policy-as-Code und auditbereite Verkehrssteuerung für Behörden und angrenzende regulierte Sektoren zu paketieren.

Der Datenaustausch in Fertigung und Industrie ist ein weiterer expandierender Freiraum, da operative Technologie und Unternehmenssysteme zusammenwachsen und konsistente Semantik über Lieferanten, Werke und Analytics-Stacks hinweg erfordern. CESMII veröffentlichte im Juni 2026 die Industrial Information Interoperability eXchange (i3X) 1.0 als produktionsreife API-Spezifikation für industrielle Interoperabilität, was die Nachfrage nach Connectoren und Vermittlung verstärkt, die industrielle Daten in ERP-, Lieferketten- und Analytics-Anwendungen abbilden. Branchenübergreifend erhöht der Wandel von einfacher Konnektivität zur Orchestrierung für KI-gestützte und agentenartige Workflows die Nachfrage nach Plattformen, die ereignisgesteuerte Integration, API-Management und geregelten Datenzugriff kombinieren, während hybride Bereitstellung angesichts der Anforderungen an Souveränität, Resilienz und Latenz, die bereits bei europäischen Compliance-Treibern und BFSI-tauglichen Betriebsanforderungen sichtbar sind, weiterhin tragfähig bleibt.

Jüngste Branchenentwicklungen im Markt für Enterprise Application Integration

- Juli 2026: IBM stellte das IBM DataPower Interact Gateway vor, um KI-Interaktionen über APIs, Anwendungen und Daten hinweg zu steuern. Die Veröffentlichung erweitert die Rollen von API-Gateways um Kontrollen im KI-Zeitalter wie Richtliniendurchsetzung und Aufsicht für geregelte Interaktionen, was die Integrationssicherheit und Compliance-Positionierung für regulierte Unternehmen stärkt.

- August 2025: Oracle gab bekannt, Kunden Google-Gemini-Modelle anzubieten und damit den Zugang zu Drittanbieter-Foundation-Modellen innerhalb von Oracle-Umgebungen zu erweitern. Dieser Schritt bringt den KI-Konsum mit bestehenden Oracle-Daten- und Integrationsstacks in Einklang und unterstützt Unternehmen, die KI-gestützte Workflows nutzen möchten, ohne Integrationsmuster über Clouds hinweg neu aufzubauen.

- Juli 2024: IBM schloss die Übernahme von StreamSets und webMethods ab und fügte damit Funktionen für Datenaufnahme und iPaaS zu seinem Automatisierungs-, Daten- und KI-Portfolio hinzu. Die Kombination erweiterte IBMs Integrationsfußabdruck über Batch- und Streaming-Pipelines hinweg und erhöhte den Wettbewerbsdruck auf eigenständige Integrationsanbieter durch stärker gebündelte Plattformangebote.

Markt für Enterprise Application Integration Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Umsatz, der aus Software und Plattformen zur Integration von Unternehmensanwendungen erzielt wird, die Geschäftsanwendungen und Daten verbinden, damit Prozesse über Systeme hinweg ablaufen können, unabhängig davon, ob sie On-Premise, in Cloud-Umgebungen oder in Hybrid-Setups gehostet werden.

Ausschlüsse des Anwendungsbereichs: Wir schließen allgemeines IT-Outsourcing und individuelle Anwendungsentwicklung aus, die nicht primär Integrationssoftware oder Integrationsplattform-Funktionalität liefern.

Übersicht der Segmentierung

- Nach Bereitstellungsmodell

- On-Premise

- Cloud

- Hybrid

- Nach Integrationsplattformtyp

- Enterprise Service Bus (ESB)

- Integrationsplattform als Dienst (iPaaS)

- API-Gateway und Management-Suiten

- Daten- und ETL/ELT-Werkzeuge

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen

- Nach Anwendungsbereich

- CRM-Integration

- ERP- und Finanzintegration

- Lieferketten- und Logistikintegration

- HR- und Belegschaftsintegration

- Business-Intelligence- und Analyseintegration

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen

- Einzelhandel und E-Commerce

- Regierung

- Fertigung

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Um den Anwendungsbereich festzulegen und den ersten Satz von Annahmen zu erstellen, haben wir öffentliche Informationen verwendet, die zur Erklärung der Akzeptanz von Unternehmenssoftware und der Integrationsnachfrage beitragen. Zu den genutzten Quellen zählen Angaben wie die US Bureau of Labor Statistics und das US Census für Signale zu IT-Ausgaben, die International Telecommunication Union für Konnektivitätsindikatoren, die OECD für Statistiken zur digitalen Wirtschaft und Normungsgremien wie IETF und W3C, um die Protokoll- und API-Richtung zu verstehen, die Integrationsmuster beeinflusst.

Wir haben zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktdokumentationen, Stellenausschreibungen und seriöse Presseberichterstattung geprüft, um Preisansätze (Abonnement versus Lizenz) und die Verschiebung der Bereitstellungen hin zu Cloud und Hybrid zu verstehen. Wo nötig, haben sich unsere Analysten auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken bezogen, um die Produktpositionierung und den Zeitpunkt neuer Veröffentlichungen zu überprüfen. Diese Sekundärquellen sind nicht erschöpfend, und viele weitere öffentliche Referenzen wurden für zusätzliche Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um die Annahmen aus der Sekundärforschung zu prüfen und Lücken zu schließen, die in öffentlichen Quellen nicht klar angegeben sind, insbesondere bezüglich typischer Vertragsgrößen, Bereitstellungsmix und wie Käufer Integration von benachbarter Software abgrenzen. Wir sprachen mit einer Mischung aus Plattformanbietern, Systemimplementierern, Vertriebspartnern und IT-Teams von Unternehmen in APAC, EMEA und Amerika, damit die Eingaben unterschiedliche Kaufzyklen und regulatorische Umgebungen widerspiegeln.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 14% | APAC: 43% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 29% | EMEA: 32% |

| Kleinere Akteure: 20% | Manager: 57% | Amerika: 25% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einer Top-Down-Rekonstruktion der adressierbaren Ausgaben, indem Unternehmenssoftware-Fußabdrücke und Cloud-Akzeptanzindikatoren mit dem Anteil verknüpft wurden, der typischerweise auf Integrations- und Interoperabilitätsbedarf entfällt. Sobald dieser Nachfragepool aufgebaut war, haben wir ihn durch selektive Bottom-Up-Prüfungen mittels Stichprobenumsätzen von Anbietern, Channel-Checks zu typischen jährlichen Vertragswerten und Volumenannäherungen anhand von Kundenzahlen nach Unternehmensgröße bestätigt, die dann zur Anpassung von Ausreißern verwendet wurden.

Wichtige Modelleingaben umfassten den Anteil der Unternehmen mit Multi-Cloud- oder Hybridumgebungen, API-Management- und Middleware-Akzeptanzraten, typische Lizenz- oder Abonnementpreisbänder nach Bereitstellungsart, Integrations-Workload-Intensität nach Branche und Implementierungs- und Wartungs-Attach-Raten, die auf Plattformeinführungen folgen. Wo Bottom-Up-Signale für kleinere Regionen unvollständig waren, wurden Lücken durch verhältnisbasierte Skalierung anhand regionaler Unternehmenszahlen und der Richtung der IT-Ausgaben behandelt, gefolgt von einer Expertenprüfung, um die Annahmen realistisch zu halten.

Für die Prognose wurde eine Szenarioanalyse verwendet und anschließend durch eine multivariate Regression verankert, die das Wachstum mit dem Tempo der Cloud-Migration, dem Wachstum der SaaS-Anwendungen und dem compliancebedingten Integrationsbedarf verknüpfte. Die Annahmen wurden mit den Primärbefragten überprüft, damit der Verlauf praktische Einschränkungen wie die Verfügbarkeit von Integrationsfachkräften und längere Ersatzzyklen für veraltete Middleware widerspiegelt.

Datenvalidierung & Aktualisierungszyklus

Jedes Ergebnis wird anhand unabhängiger Signale überprüft, wie etwa der Richtung der Ausgaben für Unternehmenssoftware, dem Wachstum der Cloud-Infrastruktur und der beobachteten Verschiebung im Mix von On-Premise zu Cloud- und Hybrid-Bereitstellungen. Größere Abweichungen werden untersucht, indem die Passung des Anwendungsbereichs, die Preisannahmen und die Logik der regionalen Zuordnung erneut geprüft werden, bevor das Modell in mehreren Analystendurchgängen vor der Freigabe überprüft wird.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse auftreten, wie etwa größere Preisänderungen, umfangreiche Plattformeinführungen oder regulatorische Veränderungen, die die Integrationsnachfrage verändern. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die Zahlen die neuesten verfügbaren öffentlichen Indikatoren und validierten Interviewrückmeldungen widerspiegeln.

Vergleich der Marktdimensionierung von Mordor Intelligence für den Markt der Unternehmensanwendungsintegration mit anderen veröffentlichten Schätzungen

Unterschiedlich veröffentlichte Marktwerte weichen häufig voneinander ab, weil sie nicht dieselben Produkte erfassen und außerdem unterschiedliche Annahmen zur Entwicklung der Cloud-Preise und der Attach-Raten für Dienstleistungen verwenden. Manche Schätzungen aktualisieren auch den Zeitpunkt der Währungsumrechnung und die Basisjahresannahmen unterschiedlich, was den Ausgangswert verschieben kann, selbst wenn der langfristige Trend ähnlich aussieht.

Einige externe Gesamtwerte vermischen benachbarte Kategorien wie breitere Anwendungsintegrationsdienste und allgemeine Middleware-Umsätze, was den Wert des aktuellen Jahres erhöhen kann. Im Modell von Mordor Intelligence wird Umsatz nur erfasst, wenn er an Software oder Plattformen zur Integration von Unternehmensanwendungen gebunden ist, die zur Orchestrierung von Workflows über Anwendungen und Datenspeicher hinweg verwendet werden, und reine Dienstleistungen ohne diesen Integrationssoftware-Kern werden ausgeschlossen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 17,67 Mrd. USD (2025) | |

| Globale Beratung A | 17,94 Mrd. USD (2025) | Verwendet ein ähnliches Jahr, tendiert aber dazu, eine breitere Auslegung von Integration einzubeziehen, die mehr API-Management und Plattformdienstleistungen erfasst, und die Preiskurve scheint über ein längeres Prognosefenster geglättet zu sein. |

| Branchenverlag B | 23,01 Mrd. USD (2025) | Es wird ein breiteres Umsatznetz angewendet, das zusätzliche Middleware- und integrationsbezogene Dienstleistungen erfassen kann, und die Annahmen zum regionalen Wachstumsmix sind weniger transparent, was den Ausgangsmarktwert nach oben treiben kann. |

Zusammengenommen erklärt sich die Streuung hauptsächlich dadurch, wie eng der Anwendungsbereich um die Umsätze der Integrationsplattform gehalten wird und wie Preisgestaltung und Attach-Raten für Cloud-Bereitstellungen gehandhabt werden. Indem das Modell an beobachtbaren Indikatoren der Unternehmensakzeptanz ausgerichtet und die Gesamtwerte anschließend mit praktischen Vertrags- und Bereitstellungseingaben abgeglichen werden, bleibt die Endzahl nachvollziehbar und wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Unternehmensintegrationsplattformen und welches Wachstum wird erwartet?

Der Markt wird im Jahr 2026 auf USD 20,39 Milliarden bewertet und soll bis 2031 USD 41,79 Milliarden erreichen, was einer CAGR von 15,42 % entspricht.

Welcher Plattformtyp hält den größten Umsatzanteil?

Die Integrationsplattform als Dienst (iPaaS) führt mit einem Anteil von 33,10 % im Jahr 2025 und behält eine starke Wachstumsdynamik bei.

Warum gewinnen hybride Bereitstellungsmodelle an Dynamik?

Hybride Architekturen ermöglichen es Unternehmen, On-Premise-Governance beizubehalten und gleichzeitig Cloud-Skalierbarkeit zu nutzen, was bis 2031 eine CAGR von 17,78 % für hybride Rollouts antreibt.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet die schnellste Expansion mit einer prognostizierten CAGR von 16,05 %, da Organisationen cloud-native Integration einsetzen, um Legacy-Einschränkungen zu umgehen.

Seite zuletzt aktualisiert am: