Apfelessig-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.49 Milliarden US-Dollar |

| Marktgröße (2031) | 2.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

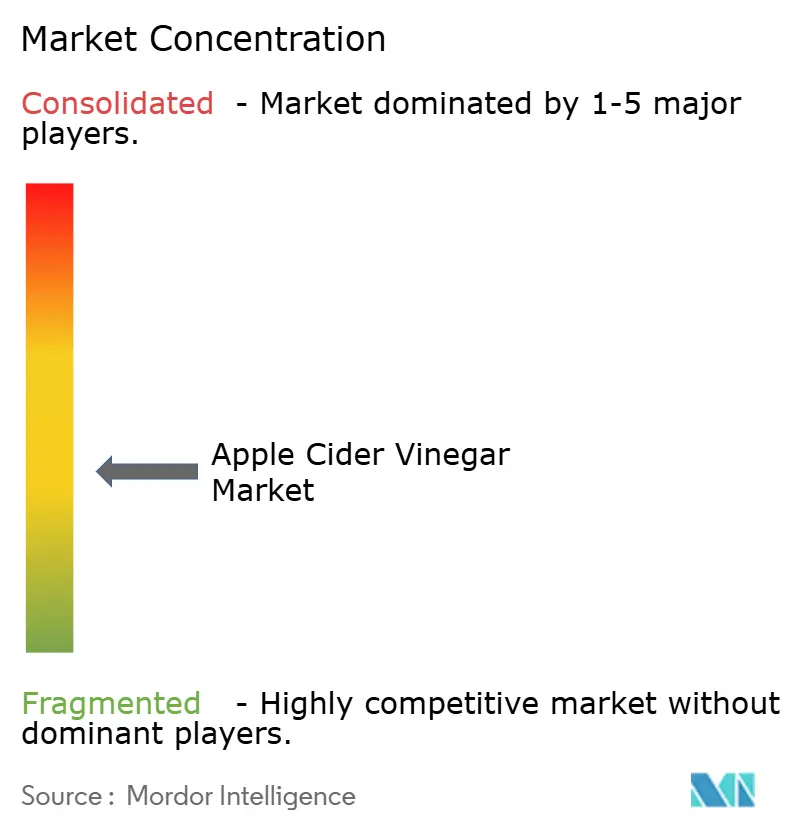

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Apfelessig-Marktanalyse von Mordor Intelligence

Die Marktgröße des Apfelessig-Marktes wird voraussichtlich von 1,36 Milliarden USD im Jahr 2025 auf 1,49 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,78 % über den Zeitraum 2026–2031 2,27 Milliarden USD erreichen. Das anhaltende Interesse der Verbraucher an präventiver Gesundheit, die Erweiterung der Formatauswahl und die steigende Nachfrage nach Produkten mit sauberer Kennzeichnung verlagern die Ausgaben von reaktiven Arzneimitteln hin zu funktionalen Speisekammerartikeln. Flüssigprodukte dominieren nach wie vor die Regale, doch Kapseln, Tabletten und Fruchtgummis erweitern das adressierbare Publikum, indem sie Geschmacksbarrieren beseitigen und sich an einen beschäftigten Lebensstil anpassen. Zertifizierte Bio-Artikel gewinnen Regalfläche, da die Anreize des US-amerikanischen Landwirtschaftsministeriums die zertifizierte Anbaufläche stabilisieren und die Preisunterschiede im Einzelhandel verringern. Die geografische Expansion im Asien-Pazifik-Raum und die Produktdiversifizierung in den Bereichen Schönheit, Körperpflege und Haushaltsreiniger dämpfen das Wachstum gegenüber einem reifenden nordamerikanischen Segment.

Wichtigste Erkenntnisse des Berichts

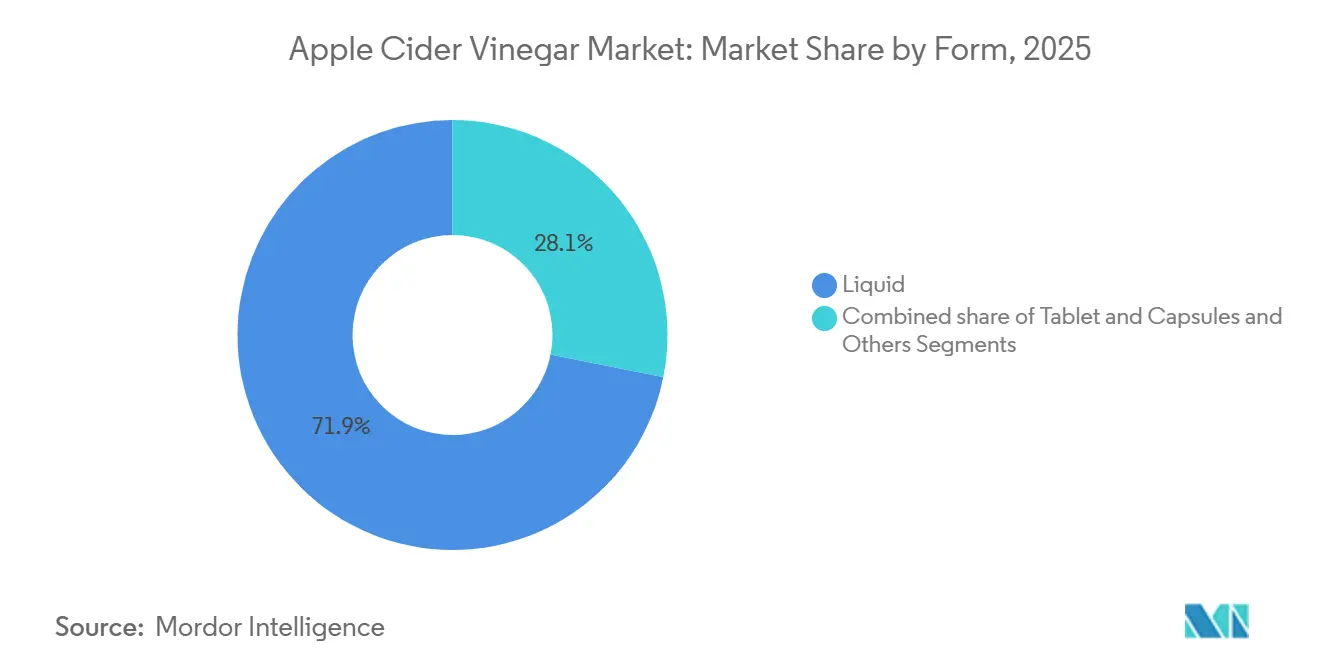

- Nach Form entfiel im Jahr 2025 ein Umsatzanteil von 71,87 % auf Flüssigprodukte, während Kapseln und Tabletten bis 2031 voraussichtlich mit einer CAGR von 9,61 % wachsen werden – dem höchsten Wert unter allen Formaten.

- Nach Kategorie hielten konventionelle Produkte im Jahr 2025 einen Apfelessig-Marktanteil von 67,81 %, während das zertifizierte Bio-Segment bis 2031 voraussichtlich mit einer CAGR von 9,96 % wachsen wird.

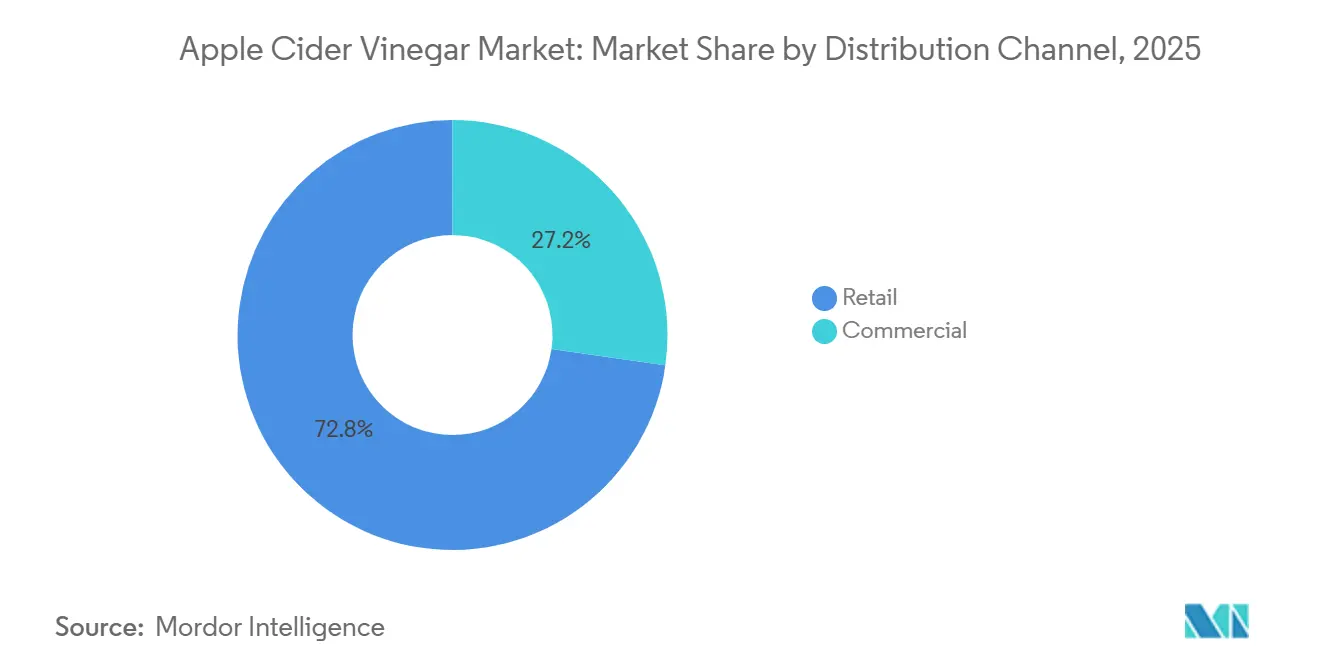

- Nach Vertriebskanal trug der Einzelhandel im Jahr 2025 72,76 % des Umsatzes bei, doch kommerzielle Anwendungen, einschließlich Gastronomie und Schönheit, wachsen bis 2031 mit einer CAGR von 9,33 %.

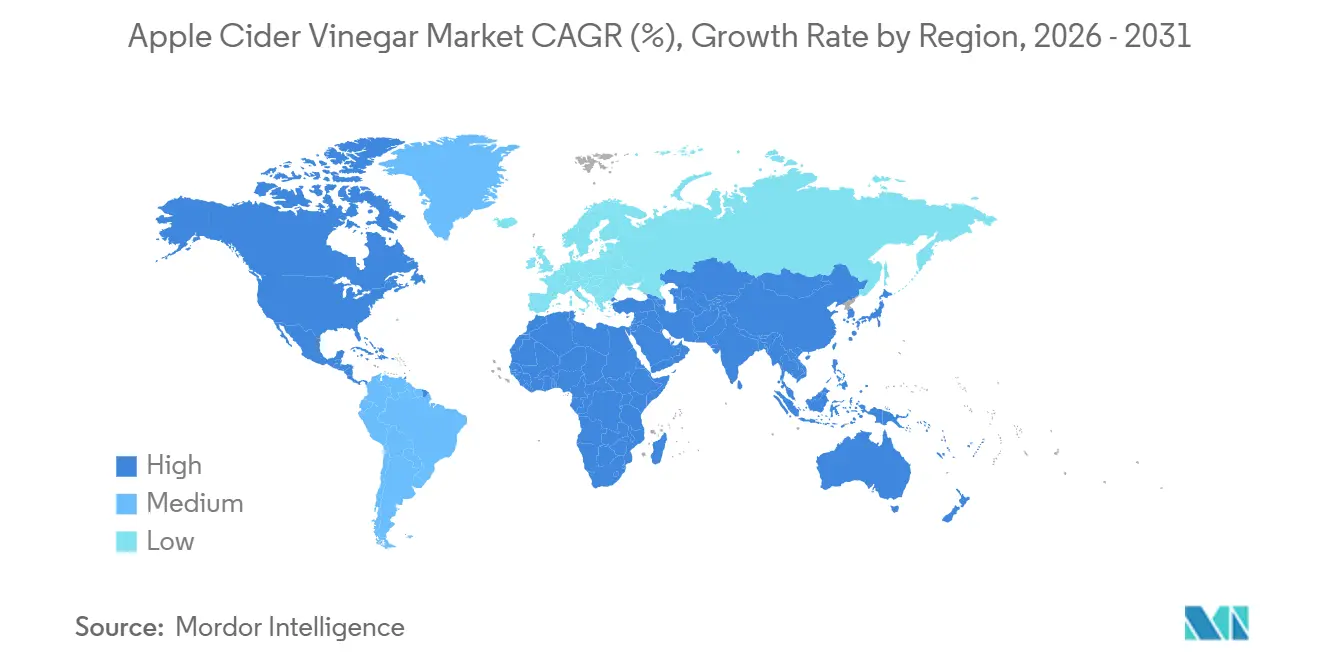

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 33,38 % am globalen Umsatz, während der Asien-Pazifik-Raum bis 2031 die schnellste CAGR von 10,22 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Apfelessig-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsendes Interesse der Verbraucher an präventiver Gesundheitsversorgung und funktionalen Lebensmitteln | +1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erweiterung der auf Apfelessig basierenden Produktformate | +1.5% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beliebtheit von Darmgesundheits- und Mikrobiom-unterstützenden Inhaltsstoffen | +1.3% | Global, insbesondere Nordamerika und Australien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach natürlichen, biologischen und minimal verarbeiteten Produkten | +1.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung von Apfelessig in Schönheits-, Körperpflege- und Haushaltsprodukten | +0.9% | Nordamerika und Japan | Mittelfristig (2–4 Jahre) |

| Einfluss von Wellness-Trends in sozialen Medien | +0.8% | Global, am stärksten in digital vernetzten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Interesse der Verbraucher an präventiver Gesundheitsversorgung und funktionalen Lebensmitteln

Die Ausgaben für präventive Gesundheitsversorgung verändern die Nachfrage nach funktionalen Inhaltsstoffen, da Verbraucher ihr frei verfügbares Einkommen für Produkte aufwenden, die langfristiges Wohlbefinden versprechen, anstatt akute Symptome zu lindern. Die aktualisierte Regel der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zur nährwertbezogenen Angabe „gesund”, die 2024 abgeschlossen wurde, erlaubt es Herstellern nun, spezifische bioaktive Verbindungen wie Essigsäure auf Etiketten hervorzuheben, sofern sie die überarbeiteten Schwellenwerte für zugesetzten Zucker und Natrium erfüllen, und legitimiert damit die Positionierung von Apfelessig als funktionales Lebensmittel anstatt als Hausmittel[1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Lebensmittelkennzeichnung: Nährwertbezogene Angaben; Definition des Begriffs ‚Gesund'”, Bundesregister, fda.gov. Diese regulatorische Klarheit hat Marken dazu ermutigt, in klinische Belege zu investieren, wobei mehrere Anträge auf qualifizierte Gesundheitsaussagen im Zusammenhang mit dem glykämischen Ansprechen und dem Sättigungsgefühl gestellt haben. Der Wandel ist besonders ausgeprägt bei Verbrauchern im Alter von 25 bis 45 Jahren, die Transparenz bei Inhaltsstoffen priorisieren und Apfelessig als Absicherung gegen das metabolische Syndrom betrachten – eine Erkrankung, die laut CDC-Überwachungsdaten mehr als 1 von 3 US-amerikanischen Erwachsenen betrifft. Die Durchdringung funktionaler Lebensmittel in Schwellenmärkten wird durch Preissensitivität eingeschränkt, doch die Verbreitung von Einzelportionsbeuteln und verdünnten trinkfertigen Formaten senkt die Einstiegshürden in Indien, Indonesien und Brasilien.

Erweiterung der auf Apfelessig basierenden Produktformate

Die Formatdiversifizierung entkoppelt das Wachstum von den inhärenten Einschränkungen des Flüssigsegments – Geschmacksabneigung, Herausforderungen bei der Portabilität und Bedenken hinsichtlich der Zahnschmelzerosion. Die Einführung von 750-Milligramm-Essigsäurekapseln durch Bragg im Januar 2025 bei Sprouts Farmers Market veranschaulicht diesen Wandel und zielt auf Verbraucher ab, die die Schärfe von Flüssigprodukten ablehnen, während die Bio-Positionierung der Marke erhalten bleibt. Fruchtgummi-Formulierungen sind zwar weniger verbreitet, gewinnen aber bei jüngeren Bevölkerungsgruppen an Bedeutung, die kaubare Nahrungsergänzungsmittel mit Lifestyle-Marken statt mit klinischen Interventionen verbinden. Tabletten- und Kapselformate werden bis 2031 voraussichtlich mit einer CAGR von 9,61 % wachsen und damit das Wachstum von Flüssigprodukten mit 8,5 % übertreffen, da Hersteller Lohnverkapselungsanlagen nutzen, um die Produktion ohne kapitalintensive Fermentationsinfrastruktur zu skalieren. Der Formatwechsel ermöglicht auch Premiumpreise: Die Kosten pro Portion für Kapseln übersteigen die für Flüssigprodukte um 40–60 %, doch die Konversionsraten bleiben aufgrund des wahrgenommenen Komforts robust. Diese Dynamik legt nahe, dass Marken, die Marge über Volumen priorisieren, die Kategorie weiterhin in spezialisierte Verabreichungssysteme fragmentieren werden, die jeweils für unterschiedliche Konsumgelegenheiten optimiert sind.

Zunehmende Beliebtheit von Darmgesundheits- und Mikrobiom-unterstützenden Inhaltsstoffen

Die Forschung zum Darmmikrobiom hat Apfelessig von einem Nischenmittel zu einer wissenschaftlich plausiblen Intervention erhoben, auch wenn die klinischen Belege für viele Aussagen nach wie vor unschlüssig sind. Der Essigsäuregehalt des Inhaltsstoffs soll den Magen-pH-Wert und die Produktion kurzkettiger Fettsäuren modulieren – Mechanismen, die bei Verbrauchern Anklang finden, die mit Probiotika- und Präbiotika-Narrativen vertraut sind. Obwohl Apfelessig selbst nach der Pasteurisierung keine lebenden Kulturen enthält, nutzen Marken, die „mit der Mutter” nicht pasteurisierte Varianten mit Acetobacter vermarkten, diese Wahrnehmung aus, trotz begrenzter peer-reviewter Belege für die Wirksamkeit. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde hat in den Jahren 2024–2026 keine Warnschreiben speziell zu Apfelessig-Darmgesundheitsaussagen herausgegeben, was auf eine regulatorische Grauzone hindeutet, die Marken durch sorgfältige Formulierungen wie „unterstützt das Verdauungswohlbefinden” statt „behandelt Dysbiose” ausnutzen. Diese Ambiguität hat sowohl etablierte Nahrungsergänzungsmittelhersteller als auch Wellness-Influencer angezogen, die Direktvertriebsmarken gründen, und intensiviert den Wettbewerb um Regalfläche im Bereich Verdauungsgesundheit. Der Trend verstärkt sich selbst: Je mehr Produkte auf den Markt kommen, desto größer wird die Vertrautheit der Verbraucher, was wiederum weitere Investitionen in eine auf den Darm ausgerichtete Positionierung rechtfertigt.

Einfluss von Wellness-Trends in sozialen Medien

Soziale Medienplattformen, insbesondere TikTok und Instagram, haben die Sichtbarkeit von Apfelessig durch nutzergenerierte Inhalte verstärkt, die die Grenze zwischen Erfahrungsbericht und Werbung verwischen. Influencer bewerben morgendliche Apfelessig-Rituale, oft in Kombination mit Zitronensaft oder Honig, generieren Millionen von Aufrufen und treiben den Suchverkehr zu E-Commerce-Plattformen. Die US-amerikanische Bundeshandelskommission hat die Prüfung von Offenlegungspflichten bei Empfehlungen in den Jahren 2024–2025 intensiviert und Leitlinien herausgegeben, die Influencer verpflichten, bezahlte Partnerschaften klar zu kennzeichnen, doch die Durchsetzung bleibt plattformübergreifend inkonsistent[2]Quelle: US-amerikanische Bundeshandelskommission, „Offenlegungen 101 für Social-Media-Influencer”, ftc.gov. Diese regulatorische Ambiguität ermöglicht es Marken, Produkte bei Mikro-Influencern zu geringeren Kosten als bei traditioneller Werbung zu platzieren und die Kundengewinnung effektiv an Ersteller mit Nischen-Followern auszulagern. Die Auswirkungen sind am stärksten bei der Generation Z und den Millennials ausgeprägt, die Empfehlungen von Gleichaltrigen mehr vertrauen als Markenbotschaften. Die Nachhaltigkeit des Trends ist jedoch ungewiss: Da Apfelessig-Inhalte die Feeds sättigen, könnten die Engagement-Raten sinken und Marken zwingen, das nächste Inhaltsstoff-Narrativ zu identifizieren oder das Risiko der Kommodifizierung einzugehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Produktions- und Zertifizierungskosten | -1.2% | Global, mit akuten Auswirkungen auf kleine Produzenten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Prüfung von Gesundheitsaussagen | -0.9% | Nordamerika, Europa, mit aufkommender Durchsetzung im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Schwankende Rohstoffpreise | -0.7% | Global, mit der höchsten Volatilität in Regionen, die von Apfelimporten abhängig sind | Mittelfristig (2–4 Jahre) |

| Qualitätskontroll- und Konsistenzprobleme | -0.6% | Global, insbesondere kleinere Produzenten und Lohnhersteller betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Zertifizierungskosten

Bio-Zertifizierung und Fermentationsinfrastruktur verursachen Fixkosten, die kleinere Produzenten überproportional belasten, das Angebotswachstum einschränken und den Wettbewerbsdruck begrenzen. Die Bio-Zertifizierung des US-amerikanischen Landwirtschaftsministeriums erfordert jährliche Gebühren, Audits durch Dritte und Rückverfolgbarkeitsdokumentation, wobei die Compliance-Kosten für kleine Betriebe zwischen 1.500 und 5.000 USD liegen[3]Quelle: US-amerikanisches Landwirtschaftsministerium, „Initiative zur biologischen Umstellung”, Agrarmarktdienst, usda.gov. Die Fermentation selbst erfordert temperaturkontrollierte Anlagen und Acetobacter-Kulturen, die kleinere Marken häufig an Lohnhersteller auslagern, wodurch Marge und Kontrolle über Produktionszeitpläne geopfert werden. Diese Barrieren begünstigen vertikal integrierte Akteure wie Bragg und Kraft Heinz, die Zertifizierungs- und Kapitalkosten über diversifizierte Produktlinien amortisieren und damit die Einstiegshürde für neue Marktteilnehmer effektiv erhöhen. Die Dynamik ist selbstverstärkend: Da etablierte Unternehmen Bio-Regalfläche besetzen, vergeben Einzelhändler begrenzte Plätze an bewährte Marken und zwingen Herausforderer, im konventionellen Segment über den Preis zu konkurrieren, wo die Margen dünner sind. Diese Kostenstruktur legt nahe, dass die Marktfragmentierung begrenzt bleiben wird, wobei die fünf größten Akteure einen überproportionalen Marktanteil halten werden, sofern keine disruptiven Geschäftsmodelle wie Kofermentationsgenossenschaften oder Blockchain-gestützte Rückverfolgbarkeit entstehen, die den Compliance-Aufwand reduzieren.

Regulatorische Prüfung von Gesundheitsaussagen

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde und die US-amerikanische Bundeshandelskommission haben die Durchsetzung von Gesundheitsaussagen und Werbeoffenlegungen in den Jahren 2024–2026 intensiviert und damit Compliance-Risiken für Marken geschaffen, die die Vorteile von Apfelessig übertreiben. Der Rahmen für Struktur-Funktions-Aussagen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde erlaubt es Herstellern, Auswirkungen auf normale Körperprozesse zu beschreiben – wie etwa „unterstützt das Verdauungswohlbefinden” – ohne Vorabgenehmigung, verbietet jedoch Krankheitsaussagen wie „behandelt Diabetes”, sofern diese nicht durch das Verfahren zur qualifizierten Gesundheitsaussage belegt sind. Die US-amerikanische Bundeshandelskommission hat Warnschreiben an Nahrungsergänzungsmittelmarken wegen irreführender Werbung herausgegeben, insbesondere an solche, die Influencer-Empfehlungen ohne klare Offenlegung materieller Verbindungen nutzen. Diese doppelte Aufsicht schafft ein Compliance-Minenfeld: Marken müssen überzeugendes Marketing mit rechtlicher Vertretbarkeit in Einklang bringen und neigen oft zu vagen Formulierungen, die die Differenzierung opfern. Die Prüfung ist in Nordamerika und Europa am intensivsten, wo Regulierungsbehörden dedizierte Ressourcen für die digitale Überwachung bereitstellen, während die Durchsetzung im Asien-Pazifik-Raum und in Lateinamerika inkonsistent bleibt. Für multinationale Marken erfordert dieses Flickenteppich-System regionsspezifische Kennzeichnungs- und Werbestrategien, was die Markteinführungskosten erhöht und Produkteinführungen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Kapseln gewinnen durch Komfort an Boden

Flüssiger Apfelessig hielt im Jahr 2025 einen Marktanteil von 71,87 %, was auf die etablierte Vertrautheit der Verbraucher und die Dominanz im Einzelhandel zurückzuführen ist, doch Tabletten- und Kapselformate werden bis 2031 voraussichtlich mit einer CAGR von 9,61 % wachsen und damit das Wachstum von Flüssigprodukten übertreffen, da Marken Geschmacksabneigung und Portabilitätsbeschränkungen adressieren. Die Einführung von 750-Milligramm-Essigsäurekapseln durch Bragg im Januar 2025 bei Sprouts Farmers Market signalisiert einen strategischen Schwenk hin zu Verbrauchern, die Komfort gegenüber den rituellen Aspekten des Flüssigkonsums priorisieren. Kapseln ermöglichen auch eine präzise Dosierung und beseitigen die Bedenken hinsichtlich der Zahnschmelzerosion, die Zahnärzte mit unverdünnter Flüssigkeit verbinden, und positionieren das Format als sichereres tägliches Nahrungsergänzungsmittel. Tabletten sprechen zwar weniger verbreitet, aber preisbewusste Käufer an, die niedrigere Kosten pro Portion als Kapseln suchen, während Fruchtgummis jüngere Bevölkerungsgruppen durch Geschmacksmaskierung und Lifestyle-Branding ansprechen. Andere Formen, einschließlich Pulver und Einzelportionsbeutel, bleiben Nischenprodukte, gewinnen aber im Asien-Pazifik-Raum an Bedeutung, wo der Konsum unterwegs mit Urbanisierungstrends übereinstimmt.

Der Formatwechsel verändert die Wertschöpfungsketten, da die Kapselproduktion Lohnverkapselungsanlagen statt Fermentationsinfrastruktur erfordert und damit die Einstiegshürden für Marken ohne Fertigungsanlagen senkt. Dieses Outsourcing-Modell ermöglicht eine schnelle Sortimentserweiterung, opfert jedoch Marge, da Lohnhersteller 30–40 % der Großhandelspreise abschöpfen. Flüssigproduzenten hingegen profitieren von vertikaler Integration, die Fermentation, Abfüllung und Vertrieb kontrolliert, was die Marge erhält, aber die Formatexperimentierung einschränkt. Die Divergenz legt nahe, dass sich der Markt in Flüssigspezialisten, die auf Authentizität und Bio-Zertifizierung setzen, und Formatinnovatoren, die Komfort und Premiumpreise priorisieren, aufteilen wird. Der regulatorische Einfluss bleibt in dieser Segmentierung minimal, da die US-amerikanische Lebensmittel- und Arzneimittelbehörde Kapseln und Flüssigprodukte je nach Etikettierungsaussagen identisch als Nahrungsergänzungsmittel oder Lebensmittelwürzmittel behandelt.

Nach Kategorie: Bio-Aufschläge schrumpfen, doch das Wachstum hält an

Konventioneller Apfelessig erzielte im Jahr 2025 67,81 % des Umsatzes, gestützt durch preissensible Einzelhandelskäufer und Gastronomiebetreiber, die Kosten über Zertifizierung stellen, doch Bio-Varianten wachsen bis 2031 mit einer CAGR von 9,96 %, angetrieben durch die Stabilisierung des zertifizierten Angebots des US-amerikanischen Landwirtschaftsministeriums und die Anforderungen der Einzelhändler an saubere Kennzeichnung. Das Wachstum des Bio-Segments spiegelt einen breiteren Wandel in den Verbraucherausgaben hin zu Produkten wider, die als sicherer und nachhaltiger wahrgenommen werden, auch wenn die Einzelhandelsaufschläge laut dem US-amerikanischen Landwirtschaftsministerium aufgrund des verstärkten Wettbewerbs und der Angebotsnormalisierung von 40–50 % im Jahr 2020 auf 20–30 % im Jahr 2025 gesunken sind. Konventionelle Produkte behalten ihre Dominanz in kommerziellen Kanälen – von der Gastronomie über die industrielle Lebensmittelverarbeitung bis hin zur Haushaltsreinigung –, wo die Bio-Zertifizierung einen begrenzten funktionalen Vorteil bietet und Käufer Premiumpreisen widerstehen.

Die Initiative zur biologischen Umstellung des US-amerikanischen Landwirtschaftsministeriums, die Mittel zur Unterstützung von Landwirten bei der Umstellung auf biologische Praktiken bereitgestellt hat, hat begonnen, die inländischen Apfellieferketten zu stabilisieren und die Abhängigkeit von importiertem Bio-Konzentrat aus Europa und Südamerika zu verringern. Die Zertifizierungskosten bleiben jedoch eine Barriere für kleinere Produzenten und begünstigen vertikal integrierte Akteure wie Bragg und Eden Foods, die Compliance-Kosten über diversifizierte Portfolios amortisieren. Diese Dynamik legt nahe, dass die Gewinne beim Bio-Marktanteil überproportional an etablierte Unternehmen mit bestehender Zertifizierungsinfrastruktur gehen werden, während kleinere Neueinsteiger im konventionellen Segment über den Preis konkurrieren müssen. Die Kategoriesegmentierung überschneidet sich auch mit den Vertriebskanälen: Bio-Produkte dominieren Naturkostläden und den E-Commerce, während konventionelle Varianten in Verbrauchermärkten und Discountern vertreten sind, was unterschiedliche Kundendemografien und Kaufverhalten widerspiegelt.

Nach Vertriebskanal: Dominanz des Einzelhandels verdeckt den kommerziellen Schwung

Einzelhandelskanäle machten im Jahr 2025 72,76 % des Vertriebs aus, angetrieben durch Supermärkte, Verbrauchermärkte und Online-Plattformen, die ein breites Sortiment und Werbepräsenz bieten. Kommerzielle Anwendungen wachsen bis 2031 mit einer CAGR von 9,33 %, was die Migration von Apfelessig in die Gastronomie, Schönheitsformulierungen und Haushaltsreinigungsprodukte widerspiegelt. Supermärkte und Verbrauchermärkte bleiben das größte Einzelhandels-Teilsegment und nutzen hohen Kundenverkehr und Impulskaufmöglichkeiten, obwohl ihr Anteil sinkt, da der Online-Handel mit zweistelligen Raten wächst, angetrieben durch Abonnementmodelle und durch Influencer getriebene Entdeckung. Convenience-Stores erfassen inkrementelle Nachfrage von Verbrauchern, die Einzelportionsformate suchen, während andere Einzelhandelskanäle, einschließlich Naturkostläden und Apotheken, Nischenpublikum bedienen, das Bio-Zertifizierung oder therapeutische Positionierung priorisiert.

Kommerzielle Kanäle bieten zwar in absoluten Zahlen kleinere Volumina, aber überlegene Margen und geringere Werbeintensität, da Käufer in der Gastronomie und in industriellen Anwendungen Konsistenz und Mengenpreise über Markenwert stellen. Hersteller von Schönheits- und Körperpflegeprodukten integrieren Apfelessig in Haarspülungen und Hautpflegetoner und positionieren den Inhaltsstoff als natürlichen pH-Ausgleicher, während Haushaltsreinigungsmarken Apfelessig-basierte Sprays als umweltfreundliche Alternativen zu synthetischen Desinfektionsmitteln vermarkten. Diese Diversifizierung verringert die Abhängigkeit des Marktes von Nahrungsergänzungszyklen und setzt Apfelessig Einzelhandelskanälen mit unterschiedlichen Werbekalendern und Margenstrukturen aus. Der Wandel ist besonders ausgeprägt in Nordamerika und Europa, wo Clean-Beauty- und umweltfreundliche Reinigungsbewegungen eine Mainstream-Durchdringung erreicht haben, während die Akzeptanz im Asien-Pazifik-Raum außerhalb Japans und Südkoreas noch in den Anfängen steckt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen globalen Marktanteil von 33,38 %, gestützt durch eine ausgereifte Wellness-Infrastruktur, etablierte Einzelhandelsdurchdringung und einen hohen Pro-Kopf-Konsum funktionaler Lebensmittel, doch das Wachstum der Region verlangsamt sich, da der Markt sättigt und die Werbeintensität die Margen komprimiert. Die Vereinigten Staaten dominieren die regionale Nachfrage, angetrieben durch die breite Verfügbarkeit in Supermärkten, Naturkostläden und E-Commerce-Plattformen, während Kanada und Mexiko durch grenzüberschreitende Einzelhandelsketten und wachsendes Gesundheitsbewusstsein inkrementelles Volumen beitragen. Die aktualisierte Regel der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zur nährwertbezogenen Angabe „gesund”, die 2024 abgeschlossen wurde, hat die Positionierung von Apfelessig als funktionales Lebensmittel legitimiert und Marken ermutigt, in klinische Belege und Anträge auf qualifizierte Gesundheitsaussagen zu investieren. Die Region sieht sich jedoch mit Gegenwind durch regulatorische Prüfung von Influencer-Marketing und Gesundheitsaussagen konfrontiert, wobei die US-amerikanische Bundeshandelskommission die Durchsetzung von Offenlegungspflichten bei Empfehlungen in den Jahren 2024–2025 intensiviert. Nordamerikanische Marken reagieren darauf, indem sie in nicht-ingestierbare Anwendungen in den Bereichen Schönheit, Körperpflege und Haushaltsreinigung diversifizieren, um die Nachfrage jenseits der Nahrungsergänzungsmittelkategorie zu erschließen.

Der Asien-Pazifik-Raum wächst bis 2031 mit einer CAGR von 10,22 % – der schnellsten unter allen Regionen –, angetrieben durch steigende verfügbare Einkommen, Urbanisierung und die Integration fermentierter Lebensmittel in moderne Ernährungsmuster. Indien und China führen das regionale Wachstum an, wobei inländische Marken wie Dabur, Patanjali und Kapiva ihre ayurvedische Positionierung und E-Commerce-Verteilung nutzen, um Verbraucher der Mittelschicht zu gewinnen. Japan und Südkorea weisen einen höheren Pro-Kopf-Konsum auf, angetrieben durch etablierte Wellness-Kulturen und Einzelhandelsinfrastruktur, die Premium-Bio-Produkte unterstützt. Australiens Markt spiegelt Nordamerika in seiner Reife wider, mit starker Durchdringung von Naturkostläden und Online-Abonnementmodellen. Das Wachstum der Region wird durch fragmentierte regulatorische Rahmenbedingungen gedämpft: Indiens Lebensmittelsicherheits- und Standardbehörde sowie Chinas Nationale Behörde für Lebensmittel- und Arzneimittelsicherheit setzen unterschiedliche Kennzeichnungs- und Gesundheitsaussagenstandards durch, was multinationale Markteinführungen erschwert und Compliance-Kosten erhöht. Südostasiatische Märkte, einschließlich Indonesien, Thailand und Singapur, sind noch in den Anfängen, ziehen aber Investitionen von regionalen Distributoren an, die einen First-Mover-Vorteil bei funktionalen Lebensmitteln anstreben.

Europa hatte im Jahr 2025 einen bedeutenden Anteil, angetrieben durch Deutschland, das Vereinigte Königreich, Frankreich und Italien, wo Bio-Lebensmittelbewegungen und Präferenzen für saubere Kennzeichnung eine Mainstream-Durchdringung erreicht haben. Die Bio-Vorschriften der Europäischen Union, die Rückverfolgbarkeit und Zertifizierung durch Dritte vorschreiben, schaffen ein hochkonformes Umfeld, das etablierte Marken mit robuster Lieferkettendokumentation begünstigt. Deutschland führt den regionalen Konsum an, unterstützt durch ein dichtes Netz von Naturkostläden und die Bereitschaft der Verbraucher, Aufschläge für zertifizierte Produkte zu zahlen. Der Markt des Vereinigten Königreichs ist trotz Brexit-bedingter Lieferkettenstörungen gewachsen, da E-Commerce-Plattformen den Direktvertrieb ermöglichen, der traditionelle Einzelhandels-Gatekeeper umgeht. Südeuropäische Märkte, einschließlich Spanien und Italien, weisen einen geringeren Pro-Kopf-Konsum auf, expandieren aber, da sich Wellness-Trends von städtischen Zentren ausbreiten. Das Wachstum der Region wird durch wirtschaftlichen Gegenwind und Preissensitivität der Verbraucher eingeschränkt, was Bio-Aufschläge komprimiert und die Werbeaktivität intensiviert hat. Osteuropäische Märkte, einschließlich Polen und der Tschechischen Republik, sind noch unterdurchdrungen, ziehen aber Investitionen von regionalen Distributoren an, die Wachstum jenseits gesättigter westlicher Märkte suchen.

Südamerika sowie der Nahe Osten und Afrika stellen aufkommende Chancen dar, wobei Brasilien, Argentinien und Südafrika die regionale Akzeptanz anführen, angetrieben durch wachsendes Gesundheitsbewusstsein und Modernisierung des Einzelhandels. Brasiliens Markt profitiert von einer großen Bevölkerung und einer wachsenden Mittelschicht, obwohl wirtschaftliche Volatilität und Währungsschwankungen Nachfrageunsicherheit schaffen. Argentinien und Chile weisen einen höheren Pro-Kopf-Konsum auf, unterstützt durch Wellness-Kulturen und Einzelhandelsinfrastruktur, die Premiumprodukte aufnimmt. Der Markt des Nahen Ostens konzentriert sich auf die Vereinigten Arabischen Emirate und Saudi-Arabien, wo Expatriate-Bevölkerungen und hohe verfügbare Einkommen die Nachfrage nach importierten Bio-Produkten antreiben. Afrikas Markt ist noch in den Anfängen, wobei Südafrika und Nigeria den Großteil des regionalen Volumens ausmachen, obwohl Vertriebsherausforderungen und Preissensitivität die Durchdringung begrenzen. Diese Regionen stehen vor gemeinsamen Herausforderungen: fragmentierte Einzelhandelsinfrastruktur, begrenzte Bio-Zertifizierungsrahmen und regulatorische Inkonsistenz, die den multinationalen Markteintritt erschwert. Die Verbreitung von E-Commerce-Plattformen und mobilen Zahlungssystemen senkt jedoch die Einstiegshürden und ermöglicht es Marken, traditionelle Vertriebswege zu umgehen und Verbraucher direkt zu erreichen.

Wettbewerbslandschaft

Der Apfelessig-Markt weist eine moderate Konzentration auf, wobei etablierte multinationale Akteure neben regionalen Spezialisten und Direktvertriebsstörern koexistieren. Kraft Heinz, Bragg und Molson Coors (Aspall) nutzen vertikal integrierte Lieferketten, Bio-Zertifizierungsinfrastruktur und Einzelhandelsvertriebsvereinbarungen zur Verteidigung ihres Marktanteils, während regionale Marken wie Dabur und Patanjali in Indien ihre ayurvedische Positionierung und E-Commerce-Durchdringung nutzen, um Verbraucher der Mittelschicht zu gewinnen. Der Wettbewerb konzentriert sich auf Formatinnovation, Bio-Zertifizierung und Direktvertrieb über E-Commerce statt auf Preiskriege, wie die Einführung von 750-Milligramm-Essigsäurekapseln durch Bragg im Januar 2025 bei Sprouts Farmers Market zeigt, die auf Verbraucher abzielt, die das Geschmacksprofil von Flüssigprodukten ablehnen.

Die Verbreitung von Fruchtgummi-, Tabletten- und Pulverformaten legt nahe, dass etablierte Unternehmen ihren Marktanteil verteidigen, indem sie die Kategorie in Mikrosegmente fragmentieren, die jeweils unterschiedliche Margenstrukturen und Kundengewinnungskosten aufweisen. Weißraum-Chancen bestehen in kommerziellen Anwendungen – von der Gastronomie über Schönheitsformulierungen bis hin zur Haushaltsreinigung –, wo die funktionalen Eigenschaften von Apfelessig eine Differenzierung jenseits von Nahrungsergänzungsmitteln bieten. Aufkommende Störer umfassen von Prominenten unterstützte Wellness-Marken und durch Influencer geführte Direktvertriebslabels, die soziale Medien für die Kundengewinnung nutzen, traditionelle Einzelhandels-Gatekeeper umgehen und Marge abschöpfen, die etablierte Unternehmen an Distributoren abgeben. Diese Neueinsteiger lagern Fermentation und Verkapselung häufig an Lohnhersteller aus, was eine schnelle Sortimentserweiterung ohne kapitalintensive Infrastruktur ermöglicht, obwohl dieses Modell Marge und Qualitätskontrolle opfert.

Die Technologieakzeptanz bleibt begrenzt, da nur wenige Marken in Blockchain-Rückverfolgbarkeit oder Echtzeit-Fermentationsüberwachung investieren, was darauf hindeutet, dass operative Exzellenz statt digitaler Innovation die Marktführer differenziert. Die Vorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zur guten Herstellungspraxis gelten für Nahrungsergänzungsmittel, nicht jedoch für Essig, der als Lebensmittelwürzmittel verkauft wird, was eine regulatorische Lücke schafft, die einige Marken ausnutzen, indem sie die Registrierung als Nahrungsergänzungsmittel vermeiden. Diese Inkonsistenz wird zu einem Wettbewerbsnachteil, wenn Verbraucher negative Erfahrungen in sozialen Medien teilen, die Glaubwürdigkeit der Kategorie untergraben und Marken belohnen, die in vertikale Integration und Qualitätssicherung investieren.

Marktführer der Apfelessig-Branche

The Kraft Heinz Company

Bragg Live Food Products LLC

Hive and Wellness Australia Pty Ltd

Carl Kuhne KG

Molson Coors Beverage Company (Aspall)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Bragg Live Food Products, Inc. hat seine neueste gesundheitsfördernde Mischung vorgestellt: Ananas-Kurkuma-Apfelessig. Dieses neue Angebot kombiniert das würzige Wellness-Grundnahrungsmittel mit Bio-Ananas und Kurkuma, die beide für ihre verdauungsunterstützenden Eigenschaften bekannt sind. Das Produkt ist darauf ausgelegt, gesundheitsbewusste Verbraucher anzusprechen, die natürliche Lösungen zur Verbesserung der Verdauung und des allgemeinen Wohlbefindens suchen.

- März 2025: PepsiCo erwarb die Präbiotika-Sodamarke Poppi für 1,95 Milliarden USD, ein Betrag, der bemerkenswerterweise einen erwarteten Steuerbarwertvorteil von 300 Millionen USD einschließt. Diese Akquisition ist die bislang größte Transaktion im Bereich funktionaler Getränke und unterstreicht den wachsenden Marktappetit für Produkte, die auf Apfelessig basieren. Durch die Eingliederung von Poppi gewinnt PepsiCo nicht nur die einzigartige Formulierung der Marke, sondern auch deren etablierten Kundenstamm.

- Februar 2025: Bragg führte seine Apfelessig-Nahrungsergänzungsmittelkapseln in allen Sprouts Farmers Market-Filialen in den Vereinigten Staaten ein und erweiterte damit seinen Einzelhandels-Fußabdruck. Der Schritt steht im Einklang mit der Mission, tägliches Wohlbefinden durch praktische, unterwegs nutzbare Formate zugänglicher zu machen.

- März 2024: Die trinkfertige Sprudelwasser-Apfelessig-Marke Apeal World stellte ihre dritte Geschmacksvariante vor: Bio-Zitrone und Minze. Das Getränk kombiniert Sprudelwasser, Bio-Apfelessig, Bio-Extrakte und nachhaltig bezogene Gewürze. Das Produkt gab an, dass jede Portion Kalium, Kalzium und Magnesium enthält.

Umfang des globalen Apfelessig-Marktberichts

Apfelessig ist eine Art Essig, der aus fermentiertem Apfelsaft hergestellt wird. Er hat einen herben, leicht süßen Geschmack und wird häufig beim Kochen, zur Lebensmittelkonservierung und als natürliches Heilmittel verwendet. Der Apfelessig-Markt ist nach Form, Kategorie, Vertriebskanal und Geografie segmentiert. Der Markt ist nach Form in Flüssig, Tabletten, Kapseln und andere Formate segmentiert. Basierend auf der Kategorie ist er in Bio und Konventionell segmentiert. Basierend auf den Vertriebskanälen ist der untersuchte Markt in Außer-Haus-Handel und Innen-Haus-Handel segmentiert. Das Außer-Haus-Handel-Segment ist weiter in Supermärkte/Verbrauchermärkte, Drogerien/Apotheken, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Nach Geografie liefert die Studie wichtige Erkenntnisse zu den wichtigsten Regionen, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie dem Nahen Osten und Afrika. Die Marktgröße wurde in Wertangaben in USD und Volumen in Einheiten für alle oben genannten Segmente ermittelt.

| Flüssig |

| Tablette und Kapsel |

| Andere Formen |

| Bio |

| Konventionell |

| Kommerziell | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Einzelhandelskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Form | Flüssig | |

| Tablette und Kapsel | ||

| Andere Formen | ||

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Vertriebskanal | Kommerziell | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Einzelhandelskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Apfelessig-Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 2,27 Milliarden USD erreichen.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 10,22 % wachsen – der schnellsten unter allen Regionen.

Warum gewinnen Kapseln gegenüber flüssigem Apfelessig an Beliebtheit?

Kapseln beseitigen den starken Geschmack von Essig, sind gut transportierbar und ermöglichen eine präzise Dosierung, was zu einer prognostizierten CAGR von 9,61 % für dieses Format führt.

Wie groß ist das Bio-Segment im Vergleich zu konventionellen Produkten?

Bio-Produkte hielten im Jahr 2025 einen Umsatzanteil von 32,19 % und wachsen mit einer schnelleren CAGR von 9,96 %, da die Zertifizierungskosten sinken.

Welche Unternehmen führen die Wettbewerbslandschaft an?

Kraft Heinz, Bragg und Molson Coors (Aspall) gehören zu den führenden Akteuren und kontrollieren gemeinsam knapp 28 % des globalen Umsatzes.

Seite zuletzt aktualisiert am: